Taille et part du marché des voitures d'occasion en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

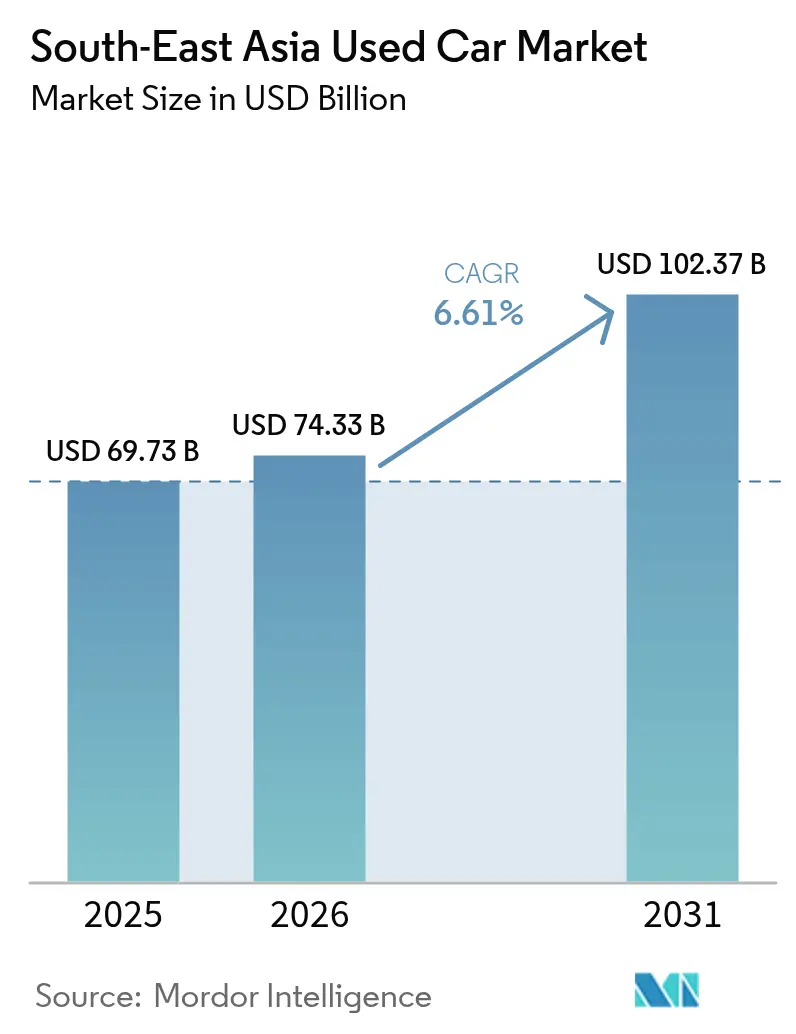

| Taille du marché de l'année de base (2025) | 69.73 Milliards de dollars |

| Taille du Marché (2026) | 74.33 Milliards de dollars |

| Taille du Marché (2031) | 102.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Asie du Sud-Est par Mordor Intelligence

La taille du marché des voitures d'occasion en Asie du Sud-Est est projetée à 69,73 milliards USD en 2025, 74,33 milliards USD en 2026, et devrait atteindre 102,37 milliards USD d'ici 2031, avec un TCAC de 6,61 % de 2026 à 2031. L'échelle se déplace vers les concessionnaires structurés, car les plateformes numériques, les programmes certifiés et le financement riche en données compriment le risque et élargissent le choix des consommateurs. Les lots non organisés dominent encore plus de la moitié des transactions, car de nombreux acheteurs provinciaux s'appuient sur des négociations en espèces et des garanties verbales plutôt que sur une notation de crédit formelle. L'Indonésie ancre l'opportunité régionale en 2025, son faible taux de motorisation suggérant une marge de manœuvre pour les prêteurs fintech afin de tester de nouveaux ensembles de données pour la souscription. Le Vietnam est le marché à la croissance la plus rapide, car les réductions tarifaires et une meilleure divulgation de l'historique des véhicules attirent les importations de modèles récents. Les véhicules utilitaires sport, les unités électriques à batterie et les voitures de 0 à 3 ans sont les segments les plus dynamiques, tandis que les inspections assistées par intelligence artificielle et les prêts à durée prolongée favorisent la confiance et l'accessibilité sur le marché des voitures d'occasion en Asie du Sud-Est.

Principaux enseignements du rapport

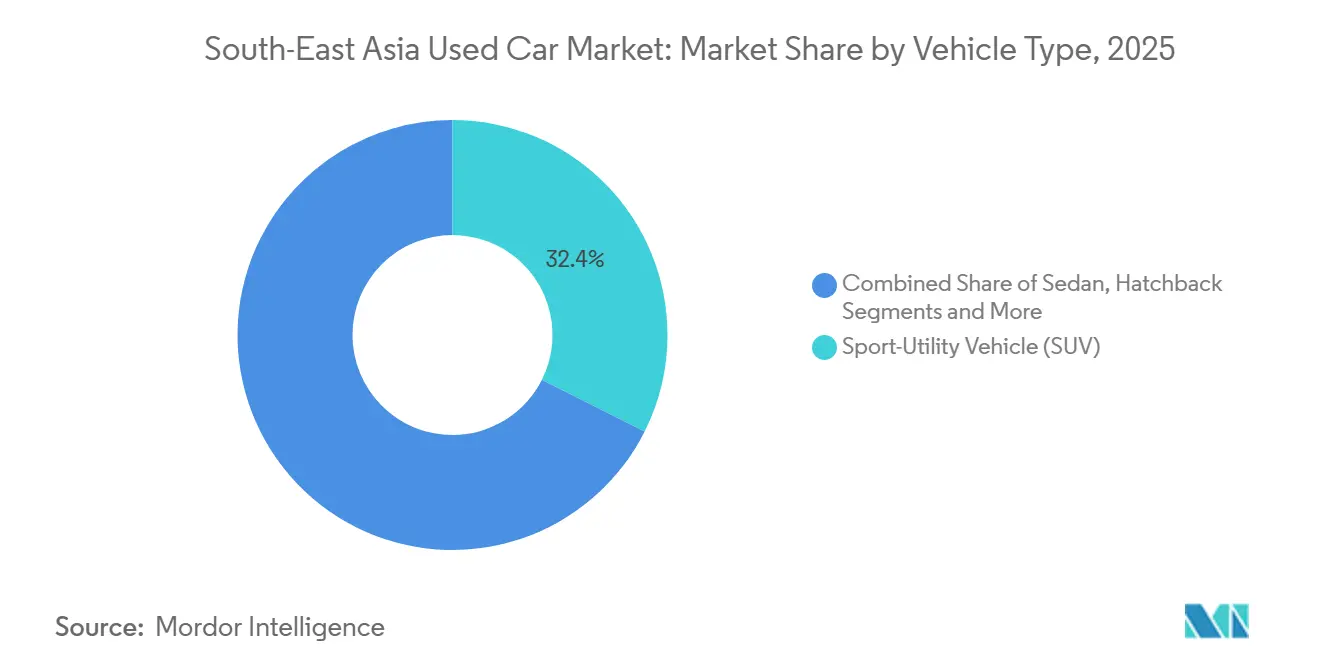

- Par type de véhicule, les véhicules utilitaires sport ont représenté 32,37 % de la part du marché des voitures d'occasion en Asie du Sud-Est en 2025 et progressent à un TCAC de 6,63 % jusqu'en 2031.

- Par type de carburant, les véhicules à essence représentaient 73,36 % de la part de marché en 2025, tandis que les unités électriques à batterie devraient croître à un TCAC de 6,71 % jusqu'en 2031.

- Par âge du véhicule, la tranche 4 à 6 ans était en tête avec 38,72 % de part de marché en 2025 ; en revanche, la cohorte 0 à 3 ans se développe le plus rapidement, avec un TCAC de 6,78 % d'ici 2031.

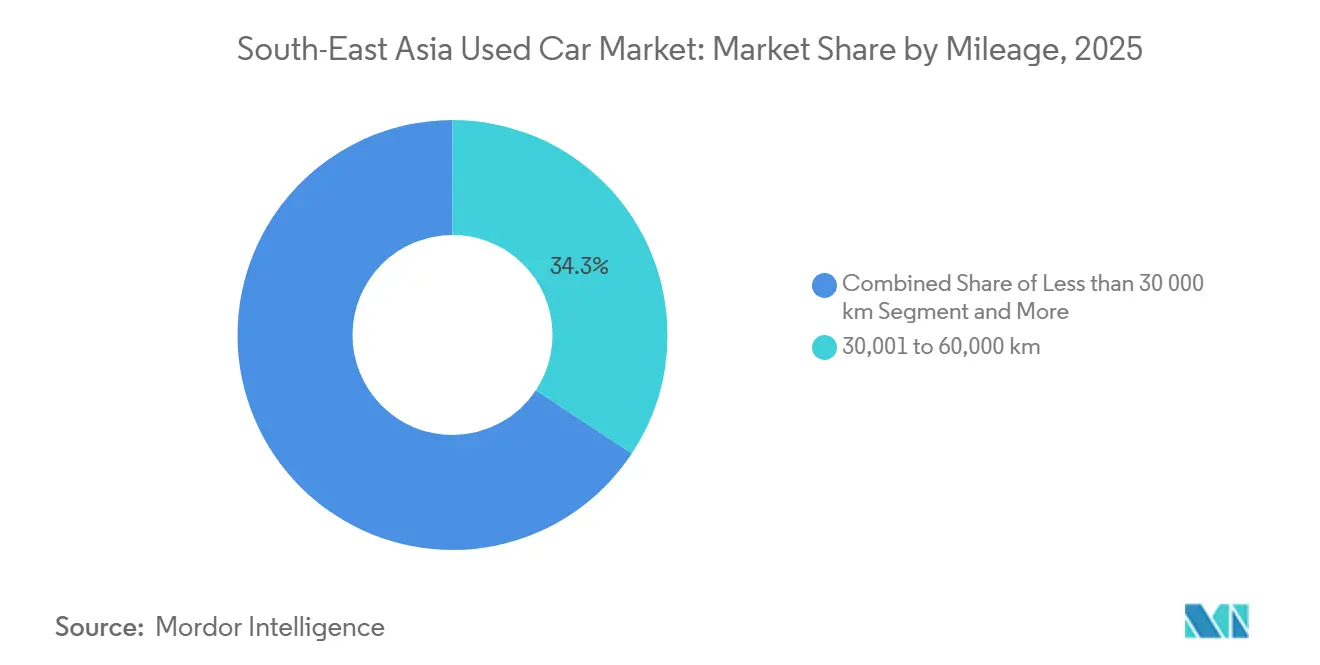

- Par kilométrage, les voitures affichant 30 001 à 60 000 kilomètres détenaient la plus grande part de marché de 34,25 % en 2025, tandis que la tranche 60 001 à 100 000 kilomètres devrait connaître la croissance la plus rapide à un TCAC de 6,81 % d'ici 2031.

- Par canal de vente, les concessionnaires hors ligne représentaient encore 61,24 % de la part du marché des voitures d'occasion en Asie du Sud-Est en 2025, tandis que les plateformes en ligne se développent à un TCAC de 6,66 % d'ici 2031.

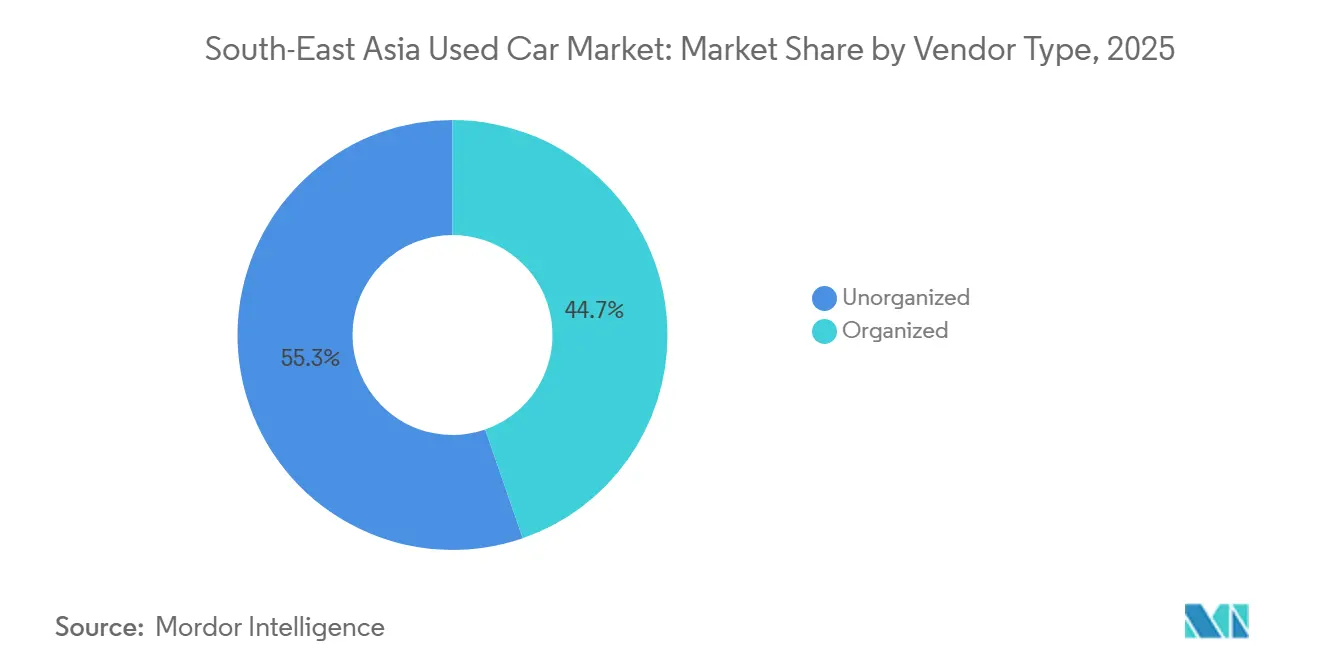

- Par type de vendeur, les prestataires organisés ont capturé 44,74 % de la part du marché des voitures d'occasion en Asie du Sud-Est en 2025 et ont mené la croissance à un TCAC de 6,73 % d'ici 2031, grâce aux garanties certifiées et au crédit intégré.

- Par méthode d'achat, les transactions financées représentaient 31,55 % de la part de marché en 2025 et croissent à un TCAC de 6,77 % jusqu'en 2031, les prêteurs non bancaires allongeant les durées.

- Par zone géographique, l'Indonésie représentait 28,77 % de la part de marché en 2025, tandis que le Vietnam enregistrait le TCAC projeté le plus élevé à 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des réseaux de concessionnaires organisés et des programmes de véhicules d'occasion certifiés | +1.5% | Mondial, plus fort en Malaisie, en Thaïlande, en Indonésie | Long terme (≥ 4 ans) |

| Disponibilité de solutions de financement et d'assurance intégrées | +1.4% | Malaisie, Indonésie, Thaïlande, expansion vers le Vietnam, les Philippines | Moyen terme (2 à 4 ans) |

| Augmentation du renouvellement des ventes de voitures neuves (notamment les SUV) alimentant l'offre de véhicules d'occasion | +1.3% | Indonésie, Thaïlande, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Hausse des ventes via les canaux en ligne et les marchés numériques | +1.2% | Malaisie, Singapour, Indonésie urbaine, Thaïlande | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à l'économie circulaire et à la mise à la casse accélérant les reprises | +0.8% | Thaïlande, Vietnam, discussions pilotes en Indonésie | Long terme (≥ 4 ans) |

| Plateformes d'inspection et de tarification pilotées par l'intelligence artificielle renforçant la confiance des acheteurs | +0.5% | Malaisie, Singapour, déploiements pilotes en Thaïlande, en Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des réseaux de concessionnaires organisés et des programmes de véhicules d'occasion certifiés

Toyota U Trust et Honda Certified ajoutent des garanties d'un an et des inspections en 100 points, commandant des primes que de nombreux acheteurs de SUV acceptent pour leur tranquillité d'esprit [1]« Annonce de la plateforme numérique LIVA, » Honda Motor Indonésie, honda-indonesia.com . Les marques de luxe repoussent les limites : BMW Premium Selection à Singapour offre une couverture de 24 mois et des remises sur les taux via son prêteur captif, fidélisant les clients au cycle de vie de la marque. La société d'inspection malaisienne Puspakom a déployé le système CAVIS V4 assisté par intelligence artificielle en 2025, offrant aux lots organisés un référentiel externe pour se démarquer des vendeurs informels [2]« Présentation du système d'inspection CAVIS V4, » Puspakom, puspakom.com.my .

Disponibilité de solutions de financement et d'assurance intégrées

Carsome Capital a renforcé sa position en réduisant les prêts non performants. Cela a été réalisé en fusionnant les données de flux de trésorerie des emprunteurs avec la notation des véhicules pilotée par l'intelligence artificielle, affinant ainsi les évaluations du risque de crédit. Une telle stratégie méticuleuse a gagné la confiance de grandes banques, notamment AmBank et Maybank, qui ont offert des lignes de crédit substantielles et renforcé la confiance dans le modèle de prêt de Carsome. Début 2025, JACCS, visant le segment de l'économie des petits boulots, a acquis une participation minoritaire notable. Ils ont exploité des flux de données alternatifs, notamment les transactions par portefeuille électronique, pour élargir leur portée. Parallèlement, Carsome a introduit des offres d'assurance groupées, intégrant de manière transparente l'assistance routière dans les mensualités. Cette initiative a non seulement réduit les frictions pour les acheteurs, mais a également enrichi l'expérience client et augmenté les taux de commission au sein de l'écosystème de Carsome.

Augmentation du renouvellement des ventes de voitures neuves (notamment les SUV) alimentant l'offre de véhicules d'occasion

Le marché des voitures d'occasion en Asie du Sud-Est favorise de plus en plus les SUV par rapport aux berlines, car des valeurs résiduelles plus élevées incitent les propriétaires à vendre plus tôt. En Thaïlande, la production s'est orientée vers les SUV à base de pick-up, un choix qui répond à la fois aux acheteurs locaux et aux demandes d'exportation, influençant la dynamique de l'offre régionale. Parallèlement, l'Indonésie voit les SUV compacts saisis renforcer les stocks aux enchères, s'alignant sur un glissement notable des acheteurs des showrooms de neuf vers les voitures d'occasion à prix abordable. Collectivement, ces tendances soulignent la présence dominante du SUV dans la configuration du paysage automobile de l'Asie du Sud-Est.

Hausse des ventes via les canaux en ligne et les marchés numériques

Les portails de transactions transforment le paysage des voitures d'occasion, offrant des fonctionnalités telles que l'imagerie à 360 degrés, les scores d'inspection vérifiés et le financement instantané. Cependant, l'importance des essais routiers physiques dans les villes hors du premier rang limite la transition numérique complète du secteur. Carsome, par exemple, a démontré qu'en élargissant des services tels que les garanties et les assurances, les plateformes peuvent générer des profits au-delà des ventes de véhicules, mettant en évidence les avantages d'un écosystème bien intégré. Les équipementiers (OEM), tels que Honda Indonésie, s'engagent dans des flux de crédit intégrés, soulignant leur désir de maintenir le contrôle sur les données clients. Dans l'arène automobile numérique de l'Asie du Sud-Est, les leaders régionaux comme Carro sécurisent des financements substantiels pour les fusions et l'expansion, signalant une tendance à la consolidation et à une concurrence accrue. La prochaine vague d'adoption dépendra de la logistique des essais routiers à domicile, ce qui pourrait réduire la dépendance aux lots en bord de route et renforcer la combinaison de la facilité en ligne avec la confiance hors ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Domination des concessionnaires non organisés et des lots en bord de route | -0.9% | Indonésie, Philippines, Vietnam, Thaïlande rurale, Malaisie | Court terme (≤ 2 ans) |

| Absence de protocoles standardisés de rapport sur l'état des véhicules | -0.7% | Mondial, aigu au Vietnam, aux Philippines, au Cambodge, au Myanmar | Moyen terme (2 à 4 ans) |

| Émergence de restrictions à l'importation sur les véhicules d'occasion plus anciens | -0.5% | Vietnam, Thaïlande, Indonésie (en discussion) | Long terme (≥ 4 ans) |

| Réduction de la possession de voitures particulières dans les zones urbaines en raison de la mobilité en tant que service | -0.3% | Singapour, Kuala Lumpur, Jakarta, Bangkok (centres urbains) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Domination des concessionnaires non organisés et des lots en bord de route

Sur le marché des voitures d'occasion en Asie du Sud-Est, les concessionnaires informels opérant en espèces devancent les vendeurs certifiés en proposant des prix plus bas et des paiements hebdomadaires flexibles, sans nécessiter de vérification de crédit formelle. Par exemple, sur le marché de Kemayoran à Jakarta, la confiance sociale prend souvent le dessus sur les dossiers numériques, renforçant la présence de ces concessionnaires informels. Pendant ce temps, en Thaïlande, des conditions de prêt bancaire plus strictes ont fermé de nombreuses petites concessions. Celles qui subsistent se tournent vers les ventes aux enchères de reprises pour leur inventaire, contournant les coûts de remise en état. De plus, l'absence de licence obligatoire pour les concessionnaires signifie que les vendeurs non réglementés supportent des coûts de conformité plus faibles, leur donnant un avantage concurrentiel sur les concessionnaires organisés soumis à des réglementations plus strictes.

Absence de protocoles standardisés de rapport sur l'état des véhicules

Sur le marché des voitures d'occasion en Asie du Sud-Est, l'absence d'un registre au niveau de l'ASEAN pour les données d'accidents ou de kilométrage nuit à la transparence. Les acheteurs s'appuient souvent sur des inspections visuelles, qui peuvent facilement passer à côté de problèmes tels que les dommages causés par les inondations ou l'utilisation antérieure comme taxi. En Malaisie, bien que les normes traitent de la santé des batteries, elles sont insuffisantes pour les véhicules à moteur à combustion, ce qui incite les plateformes à recourir à des services de vérification tiers pour instaurer la confiance. En revanche, les concessionnaires informels contournent ces dépenses. Cette disparité creuse l'écart de prix entre les canaux organisés et informels, entravant la transition vers un marché plus formel, même si les consommateurs réclament davantage de fiabilité et de responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV ancrent le volume et la dynamique

Les SUV représentaient 32,37 % de la part de marché 2025 et devraient progresser à un TCAC de 6,63 %, le plus rapide de tous les styles de carrosserie. Le marché des voitures d'occasion en Asie du Sud-Est pour les SUV devrait atteindre 33,1 milliards USD en 2031, porté par des valeurs résiduelles qui restent à 60-70 % du prix d'origine après 3 ans. Le Toyota Fortuner thaïlandais et le Mitsubishi Xpander indonésien alimentent les lots certifiés en stock à haute garde au sol, tandis que le Proton X70 malaisien soutient le segment milieu de gamme. Les berlines perdent des parts alors que les flottes d'entreprise et de covoiturage se tournent vers les crossovers. Les berlines compactes et les véhicules polyvalents conservent un attrait de niche au Vietnam et aux Philippines, où les rues urbaines étroites favorisent les empreintes compactes.

Les cycles de reprise s'établissent en moyenne à 3-5 ans pour les SUV, contre 5-7 ans pour les berlines, ce qui injecte des unités récentes éligibles aux extensions de garantie. Les nouveaux lancements tels que le BYD Atto 3 alimenteront le pipeline d'ici 2028, lorsque les premiers adoptants réintégreront le marché des voitures d'occasion en Asie du Sud-Est. Les programmes certifiés sélectionnent les SUV car les coûts de remise en état sont répartis sur des valeurs de revente plus élevées.

Par type de carburant : l'électrique le plus rapide, l'essence le plus important

Les voitures à essence représentaient encore 73,36 % de la part de marché 2025, mais les véhicules électriques croîtront à un TCAC de 6,71 % jusqu'en 2031. La règle du passeport batterie en Malaisie réduit la décote des véhicules électriques d'occasion par les acheteurs, la faisant passer des 30-40 % historiques à 20 % en fournissant des scores d'état de santé.

Partant d'une base modeste de moins de 150 unités vendues en 2020, les ventes de véhicules électriques ont connu une hausse notable, notamment au premier semestre 2025. Au deuxième trimestre 2025, les ventes trimestrielles avaient grimpé à environ 22 000 unités ; la plupart de ces unités entreront sur le marché des voitures d'occasion en Asie du Sud-Est après 2028. La pertinence du diesel diminue à mesure que Bangkok et Jakarta introduisent des zones à faibles émissions. L'incitation fiscale vietnamienne de 2026, tarifant les hybrides à 70 % du droit sur les moteurs à combustion interne, stimulera l'adoption des hybrides et élargira l'offre future.

Par âge du véhicule : les cohortes plus récentes dépassent les stocks plus anciens

En 2025, la tranche d'âge 4 à 6 ans commandait une part dominante de 38,72 %. Cependant, elle fait désormais face à des pressions sur les prix. Depuis 2015, l'indice des véhicules d'occasion en Thaïlande a chuté de plus de 30 points, diminuant les valeurs résiduelles. D'un autre côté, le segment 0 à 3 ans est en pleine ascension rapide, affichant un TCAC projeté de 6,78 %. Cette croissance est soutenue par les mises à niveau anticipées des SUV et les garanties de valeur résiduelle, qui favorisent des cycles de remplacement plus rapides.

Pendant ce temps, au Vietnam comme en Thaïlande, les importations de plus d'une décennie font face à des défis politiques stricts. Cela a poussé les acheteurs vers des véhicules certifiés plus récents, consolidant davantage la tendance vers les canaux organisés sur le marché des voitures d'occasion en Asie du Sud-Est.

Par kilométrage : la tranche intermédiaire gagne du terrain

En 2025, les véhicules dans la tranche 30 001 à 60 000 kilomètres sont appelés à dominer le marché, capturant une part significative de 34,25 %. Pendant ce temps, les voitures affichant 60 001 à 100 000 kilomètres sont en voie de croître à un TCAC robuste de 6,81 %. Cette tranche établit un équilibre, étant à la fois abordable et éligible à des durées de financement prolongées de 60 à 84 mois.

La confiance dans cette tranche de kilométrage est renforcée par les vérifications de compteur kilométrique pilotées par l'intelligence artificielle de sociétés comme Wisedrive et Mobee, qui non seulement atténuent les risques de fraude, mais renforcent également la confiance des acheteurs. À l'autre extrémité du spectre, les véhicules dépassant les 150 000 kilomètres attirent encore les opérateurs commerciaux cherchant des expansions de flotte économiques. Cependant, leur croissance est tempérée par l'escalade des coûts de maintenance et des défis opérationnels.

Par canal de vente : le numérique progresse, le physique perdure

En 2025, le segment hors ligne dominait le marché avec une part de 61,24 %, soulignant l'importance de l'assurance tactile pour les acheteurs dans les villes de deuxième rang d'Indonésie. Malgré l'essor des plateformes numériques, l'interaction physique avec le véhicule reste essentielle dans les décisions d'achat. Pendant ce temps, les initiatives d'essais routiers à domicile à Kuala Lumpur et à Singapour comblent le fossé entre le hors ligne et le numérique, incitant les consommateurs vers les voies numériques.

Les plateformes en ligne sont en constante progression, projetées pour se développer à un TCAC de 6,66 % jusqu'en 2031, portées par leur commodité et leurs options de financement intégrées. Un témoignage de cette approche hybride est le LIVA de Honda. Ce portail d'équipementier fusionne habilement les flux de données appartenant à la marque avec les inventaires des showrooms et les interfaces smartphone, renforçant la confiance et facilitant les interactions numériques.

Par type de vendeur : l'organisé progresse, le non organisé s'adapte

En 2025, les entités organisées ont capturé 44,74 % de l'activité du marché et devraient croître à un TCAC de 6,73 %, avec des attentes de dépasser la barre des 50 % d'ici 2029. Leur croissance est alimentée par des offres groupées — garanties, inspections et packages de financement — qui renforcent la confiance des acheteurs et rationalisent les transactions sur le marché des voitures d'occasion en Asie du Sud-Est.

Pendant ce temps, les vendeurs non organisés maintiennent leur pertinence en servant les clients en dehors des systèmes de paie formels, en proposant des plans de versements hebdomadaires et en exigeant une documentation moins stricte. Cette interaction met en évidence la domination croissante des plateformes structurées tout en soulignant la force durable des opérateurs informels.

Par méthode d'achat : le financement dépasse le paiement comptant

Les transactions financées, qui représentaient 31,55 % du marché en 2025, devraient croître à un TCAC de 6,77 % jusqu'en 2031, grâce aux prêteurs non bancaires qui allongent les durées. Ces transactions financées sont sur le point de dépasser les transactions en espèces avant 2030, signalant un changement de comportement des acheteurs sur le marché des voitures d'occasion en Asie du Sud-Est. Les prêteurs non bancaires, prolongeant les durées de remboursement à 9 ans et utilisant des garanties notées par intelligence artificielle, maintiennent les taux de défaut en dessous de 2 %.

De plus, en exploitant des données alternatives provenant de portefeuilles électroniques et de factures de services publics, ils élargissent l'accès au-delà des travailleurs salariés, stimulant la pénétration et accélérant l'adoption du financement formel.

Analyse géographique

En 2025, l'Indonésie commandait une part de marché de 28,77 %, menant la région en volume. Cela faisait suite à une baisse des ventes de 13 % en 2024, qui a à son tour déclenché des reprises et augmenté l'offre de véhicules récents. Les prêteurs fintech, habiles à transformer les historiques de monnaie mobile en scores de crédit, jouent un rôle crucial pour exploiter la demande des travailleurs informels.

Le Vietnam devrait bénéficier du TCAC projeté le plus élevé de 6,69 % jusqu'en 2031, alimenté par une poussée tirée par les importations. Les showrooms sont animés par des véhicules de fabricants européens, thaïlandais et indonésiens, grâce à des calendriers tarifaires plus clairs et des incitations fiscales sur les hybrides. La Thaïlande, malgré ses difficultés liées à l'endettement des ménages, envisage des bons à la casse pour renouveler son parc automobile.

En 2025, la réglementation malaisienne sur le passeport batterie donne aux concessionnaires certifiés un avantage sur le marché des véhicules électriques d'occasion. Les Philippines, avec leur paysage fragmenté s'étendant au-delà de Metro Manila, sont prêtes pour une croissance à partir d'un point de départ modeste, laissant entrevoir des opportunités de consolidation. D'un autre côté, les primes élevées de droit de circulation à Singapour maintiennent les prix des voitures d'occasion élevés, même face à une forte demande des consommateurs, limitant ainsi la taille globale du marché.

Paysage concurrentiel

Carsome, Carro, Cars24, OLX Autos et iCar Asia ont ensemble traité environ un quart des transactions organisées en 2025. Carsome a acquis iCar Asia pour plus de 200 millions USD, a intégré iCar Asia dans JACCS en tant que partenaire à 49 % pour son bras financier, et a sécurisé 200 millions RM de lignes bancaires pour développer la souscription.

La levée de fonds pré-introduction en bourse de Carro vise des acquisitions régionales et une tête de pont en Australie. Wisedrive fournit une technologie d'inspection qui réduit les coûts de remise en état, permettant aux concessionnaires de taille moyenne de répondre aux normes de certification sans science des données en interne.

Les équipementiers s'intéressent au marché : le LIVA de Honda intègre les rails d'inventaire et de financement au sein de son réseau indonésien pour capter les reprises avant qu'elles ne fuient vers des sites tiers. La rivalité du marché se divise donc entre les plateformes riches en données et les micro-concessionnaires axés sur les prix ; les premières développent l'infrastructure de confiance, les seconds échangent la flexibilité contre la conformité.

Leaders du secteur des voitures d'occasion en Asie du Sud-Est

Carro

Cars24 Services Private Limited

Oto

Carmudi

Carsome

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Carro, une place de marché de voitures d'occasion basée à Singapour, prévoit une introduction en bourse aux États-Unis en 2026, visant à lever jusqu'à 500 millions USD et à atteindre une valorisation dépassant 3 milliards USD. Pour l'exercice se terminant en mars 2026, la société devrait générer 100 millions USD de bénéfice annuel avant intérêts, impôts, dépréciation et amortissement (EBITDA). Carro est soutenu par des investisseurs clés, notamment Temasek et SoftBank.

- Avril 2025 : CARSOME Group a consolidé son infrastructure cloud avec Google Cloud et Searce, améliorant les capacités d'analyse de données et d'innovation pilotée par l'intelligence artificielle pour optimiser les expériences de transaction automobile en Malaisie, en Indonésie, en Thaïlande et à Singapour. Le partenariat permet un engagement client avancé grâce à des algorithmes d'apprentissage automatique et soutient l'objectif de l'entreprise de numériser le secteur des voitures d'occasion, améliorant l'efficacité opérationnelle et les économies de coûts.

- Avril 2024 : Hyundai Capital a annoncé ses plans de rebranding de sa filiale et de démarrage d'opérations à pleine échelle en Indonésie d'ici avril 2025. La société vise à renforcer ses capacités de financement et à développer un réseau commercial en collaboration avec Sinar Mas, l'un des plus grands conglomérats d'Indonésie, et Bank Shinhan Indonesia.

Périmètre du rapport sur le marché des voitures d'occasion en Asie du Sud-Est

Le périmètre du rapport comprend le type de véhicule (berline compacte et autres), le type de carburant (essence, diesel et autres), l'âge du véhicule (0 à 3 ans et plus), le kilométrage (moins de 30 000 km et plus), le canal de vente (hors ligne et en ligne), le type de vendeur (organisé et non organisé), la méthode d'achat et le pays.

| Berline compacte |

| Berline |

| Véhicule utilitaire sport (SUV) |

| Véhicule polyvalent (MPV) |

| Essence |

| Diesel |

| Électrique |

| Carburants alternatifs (GPL/GNC/hybride) |

| 0 à 3 ans |

| 4 à 6 ans |

| 7 à 10 ans |

| Plus de 10 ans |

| Moins de 30 000 km |

| 30 001 à 60 000 km |

| 60 001 à 100 000 km |

| Plus de 100 000 km |

| En ligne |

| Hors ligne |

| Organisé |

| Non organisé |

| Achat comptant |

| Achat financé |

| Financement captif |

| Financement bancaire |

| Sociétés financières non bancaires (SFNB) |

| Indonésie |

| Thaïlande |

| Vietnam |

| Malaisie |

| Philippines |

| Singapour |

| Autres pays (Cambodge, Laos, Myanmar, Brunéi) |

| Par type de véhicule | Berline compacte |

| Berline | |

| Véhicule utilitaire sport (SUV) | |

| Véhicule polyvalent (MPV) | |

| Par type de carburant | Essence |

| Diesel | |

| Électrique | |

| Carburants alternatifs (GPL/GNC/hybride) | |

| Par âge du véhicule | 0 à 3 ans |

| 4 à 6 ans | |

| 7 à 10 ans | |

| Plus de 10 ans | |

| Par kilométrage | Moins de 30 000 km |

| 30 001 à 60 000 km | |

| 60 001 à 100 000 km | |

| Plus de 100 000 km | |

| Par canal de vente | En ligne |

| Hors ligne | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par méthode d'achat | Achat comptant |

| Achat financé | |

| Financement captif | |

| Financement bancaire | |

| Sociétés financières non bancaires (SFNB) | |

| Par pays | Indonésie |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Philippines | |

| Singapour | |

| Autres pays (Cambodge, Laos, Myanmar, Brunéi) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des voitures d'occasion en Asie du Sud-Est en valeur pour 2026 ?

La taille du marché des voitures d'occasion en Asie du Sud-Est est estimée à 74,33 milliards USD en 2026, en bonne voie vers 102,37 milliards USD d'ici 2031.

Quel style de carrosserie domine les transactions dans la région ?

Les véhicules utilitaires sport ont capturé 32,37 % du volume 2025 et constituent le style de carrosserie à la croissance la plus rapide avec un TCAC de 6,63 %.

Pourquoi le Vietnam croît-il plus vite que ses voisins dans les ventes de voitures d'occasion ?

La réduction des droits de douane dans le cadre de l'accord commercial Union européenne-Vietnam et une forte hausse des importations certifiées portent le TCAC projeté du Vietnam à 6,69 % jusqu'en 2031.

Quelle part des transactions est réalisée en ligne par rapport à hors ligne ?

Les concessions hors ligne détenaient encore 61,24 % des transactions 2025, bien que les canaux en ligne croissent de 6,66 % annuellement à mesure que la logistique d'inspection et de livraison s'améliore.

Comment les tendances de financement reconfigurent-elles le comportement des acheteurs ?

Les achats financés se développent à un TCAC de 6,77 %, portés par les prêteurs non bancaires offrant des durées de 108 mois et une souscription basée sur l'intelligence artificielle qui maintient les défauts en dessous de 2 %.

Quel impact pourrait avoir le programme de mise à la casse proposé par la Thaïlande ?

Les incitations au retrait des voitures de plus de 10 ans permettraient de renouveler plus rapidement les stocks anciens et d'orienter les acheteurs vers des unités certifiées récentes.

Dernière mise à jour de la page le: