Taille et part du marché des équipements de construction en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

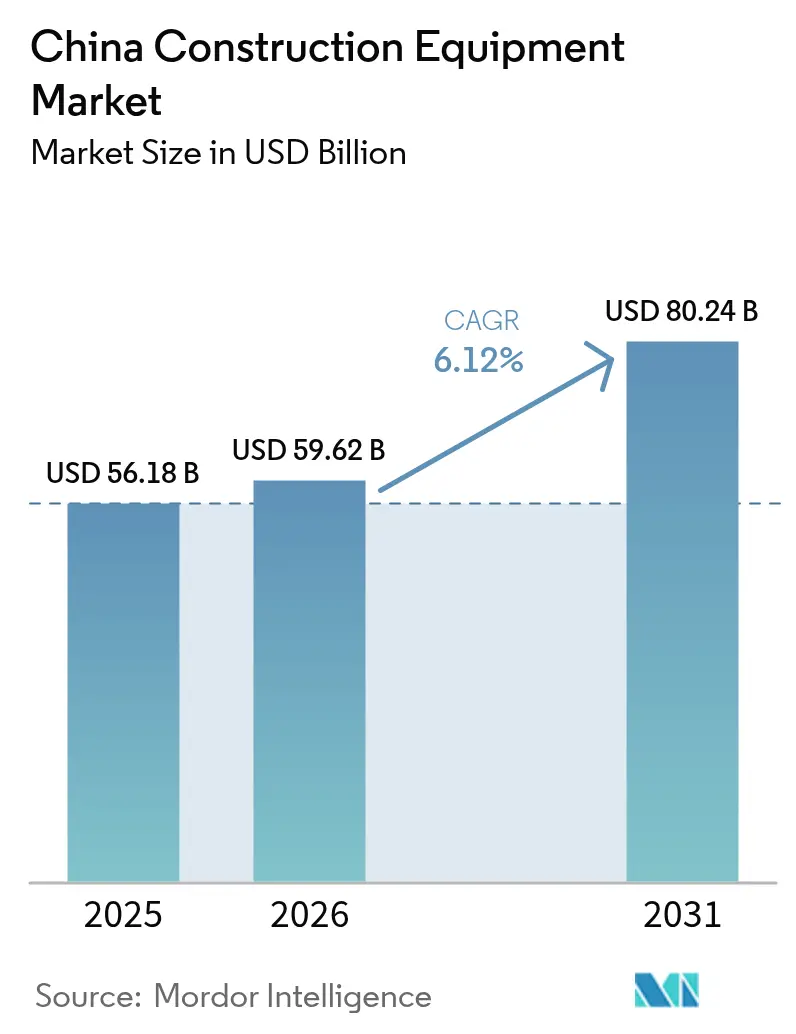

| Taille du marché de l'année de base (2025) | 56.18 Milliards de dollars |

| Taille du Marché (2026) | 59.62 Milliards de dollars |

| Taille du Marché (2031) | 80.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

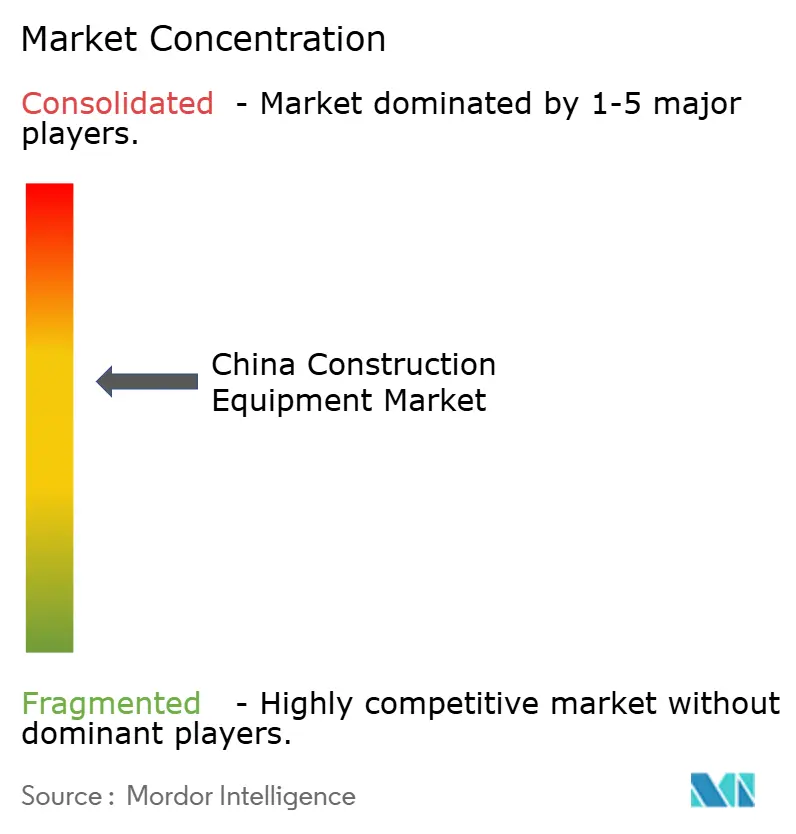

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction en Chine par Mordor Intelligence

La taille du marché des équipements de construction en Chine devrait passer de 56,18 milliards USD en 2025 à 59,62 milliards USD en 2026, pour atteindre 80,24 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. Cette expansion reflète le virage de Pékin, qui délaisse l'immobilier résidentiel au profit d'infrastructures pilotées par les politiques publiques et d'une production orientée vers l'exportation[1]« La CNDR annonce la liste anticipée des grands projets pour 2026 », Commission nationale du développement et de la réforme, ndrc.gov.cn. Les règles de neutralité carbone, la pénétration croissante des exportations et les modèles de location numérique réorientent les priorités concurrentielles. Les systèmes d'entraînement électrique, encore de niche, montent rapidement en puissance à mesure que les coûts de conformité augmentent. Parallèlement, un ralentissement prolongé du secteur immobilier et des pénuries de semi-conducteurs freinent la croissance globale, créant une trajectoire mesurée mais durable pour le marché chinois des équipements de construction.

Principaux enseignements du rapport

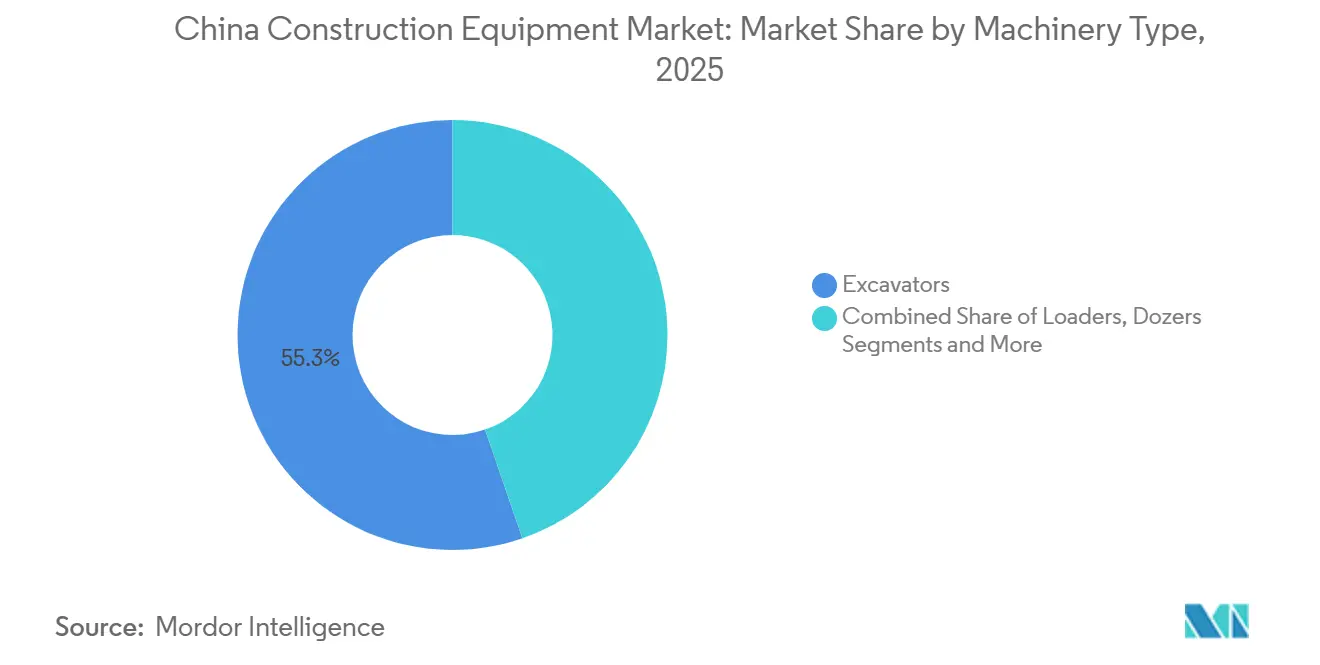

- Par type de machine, les excavatrices ont dominé avec 55,28 % de la part de marché des équipements de construction en Chine en 2025, tandis que les excavatrices entièrement électriques devraient afficher le TCAC le plus rapide, à 12,15 %, d'ici 2031.

- Par type de motorisation, les équipements diesel représentaient 92,64 % du marché chinois des équipements de construction en 2025 ; les systèmes entièrement électriques devraient se développer à un TCAC de 37,85 % d'ici 2031.

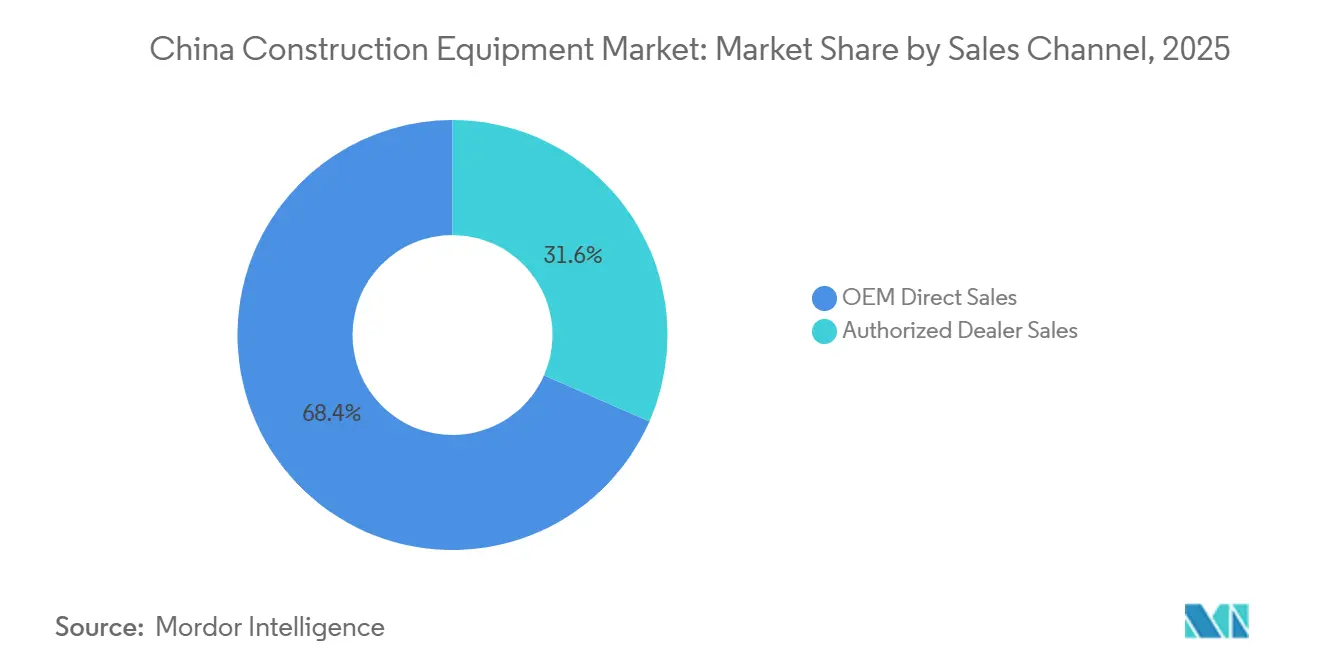

- Par canal de vente, les ventes directes OEM ont représenté 68,42 % du chiffre d'affaires 2025, tandis que les concessionnaires agréés devraient enregistrer le TCAC le plus élevé, à 11,51 %, sur la période 2026-2031.

- Par application, la construction d'infrastructures représentait une part de 45,87 % en 2025, et les projets d'énergie renouvelable devraient progresser à un TCAC de 14,48 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nouveau pipeline d'infrastructures | +1.8% | À l'échelle nationale, avec une concentration au Xinjiang, au Tibet, au Guangdong, au Jiangsu et au Shandong | Long terme (≥ 4 ans) |

| Mandat de neutralité carbone | +1.5% | Guangdong, Zhejiang, Jiangsu, Shanghai, Pékin | Moyen terme (2-4 ans) |

| Stratégie d'exportation des OEM | +1.2% | Pôles de fabrication au Hunan, Jiangsu, Shandong, Guangxi | Moyen terme (2-4 ans) |

| Plateformes numériques de location d'équipements | +0.9% | Villes de rang 2 et rang 3 au Henan, Sichuan, Anhui, Hubei | Court terme (≤ 2 ans) |

| Commandes en attente liées à la Ceinture et la Route | +0.6% | Provinces côtières : Guangdong, Zhejiang, Jiangsu, Shanghai | Moyen terme (2-4 ans) |

| Marchés provinciaux de crédits carbone | +0.4% | Zones pilotes du Guangdong, Shenzhen, Shanghai, Pékin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline gouvernemental « Nouvelles infrastructures 2025-30 »

Les planificateurs centraux ont placé les liaisons de transport, les projets hydrauliques et les corridors de réseau électrique au cœur du prochain plan quinquennal de construction. La liste anticipée de projets a déjà accéléré l'activité d'appels d'offres pour les excavatrices, les grues et les équipements routiers. Les entrepreneurs actifs dans les provinces occidentales reculées préfèrent les marques nationales capables de répondre rapidement aux défis du terrain et du climat. La demande de location d'équipements est également en hausse, les entreprises optant pour une participation allégée en actifs dans des marchés de construction pluriannuels. Ensemble, ces évolutions ancrent un flux fiable de commandes, même lorsque la construction résidentielle est à la traîne.

Le mandat de neutralité carbone stimule les machines électriques

Le système d'échange de quotas d'émissions de la Chine fixe désormais un prix du carbone pour l'industrie lourde, obligeant les responsables de chantier à évaluer plus attentivement les coûts du carburant et de la conformité sur toute la durée de vie des équipements. Les modèles zéro émission passent ainsi des flottes de démonstration aux listes d'achats réguliers, notamment pour les projets urbains soumis à des objectifs stricts de qualité de l'air. Les gouvernements locaux des provinces côtières offrent des permis accélérés et des avantages en termes de visibilité aux entrepreneurs utilisant des flottes électriques. Les fabricants répondent en développant leurs capacités de batteries et de groupes motopropulseurs, tout en affinant le service après-vente pour réduire le risque perçu par les acheteurs. Ces incitations non tarifaires accélèrent l'adoption au-delà de ce que la seule logique économique dicterait.

La stratégie d'exportation des OEM permet des économies d'échelle nationales

Face à la pression sur les marges sur le marché intérieur, les grandes marques chinoises ont élevé la croissance à l'international au rang de priorité stratégique. Les contrats de la Ceinture et la Route créent des carnets de commandes à fort volume, permettant des séries de production plus longues et des coûts unitaires plus faibles. Des tailles de lots plus importantes financent également la R&D en matière d'électrification et d'autonomie, renforçant ainsi le cycle vertueux. À mesure que les clients mondiaux se familiarisent avec les machines chinoises, l'acceptation de la marque s'améliore, élargissant encore les débouchés à l'exportation. Cette boucle vertueuse renforce les fournisseurs nationaux tout en intensifiant les enjeux concurrentiels pour les acteurs plus modestes.

Les plateformes numériques de location d'équipements libèrent la demande des PME

Les places de marché en ligne mettent désormais en relation des flottes inactives avec des entrepreneurs qui manquaient autrefois de capital ou de crédit. Les outils de planification automatique, les historiques de maintenance vérifiés et les contrats standardisés ont considérablement réduit les frictions transactionnelles. Les constructeurs ruraux et des villes de rang inférieur, en particulier, privilégient les applications mobiles qui regroupent la location de machines, les pièces détachées et le microfinancement. La liquidité croissante des plateformes rend l'utilisation plus prévisible pour les propriétaires de flottes, encourageant de nouvelles inscriptions. À terme, cet écosystème pourrait faire évoluer le modèle de propriété de l'achat-conservation vers le paiement à l'usage, élargissant ainsi la demande adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement de l'immobilier | -1.8% | Villes de rang 1 et rang 2 : Pékin, Shanghai, Guangzhou, Shenzhen, Hangzhou, Chengdu | Moyen terme (2-4 ans) |

| Guerres des prix sur le marché intérieur | -1.2% | Pôles de fabrication au Hunan, Jiangsu, Shandong, Guangxi | Court terme (≤ 2 ans) |

| Accès au crédit limité pour les entrepreneurs PME | -0.8% | Villes de rang 3 et rang 4 au Henan, Anhui, Hubei, Sichuan, Shaanxi | Moyen terme (2-4 ans) |

| Pénuries de puces onduleurs et de systèmes de gestion de batterie | -0.5% | Bases de production d'équipements électriques au Hunan, Jiangsu, Zhejiang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé de l'immobilier

La faiblesse des préventes d'appartements continue de miner la trésorerie des promoteurs privés, réduisant la demande de pompes à béton, de grues à tour et d'autres équipements liés au bâtiment. Même les mesures de sauvetage de l'État n'ont fait que ralentir, sans inverser, le déclin. Les grandes sociétés de location redéploient leurs flottes du logement vers les infrastructures, mais des écarts de taux d'utilisation subsistent. Les fabricants fortement exposés aux machines à béton s'appuient davantage sur les revenus des pièces détachées et des services. Tant que le sentiment des ménages ne se retourne pas, les équipements liés à la construction verticale devraient rester à la traîne de la croissance globale du marché.

Guerres des prix nationales liées à la surcapacité

Les usines se sont développées au fil des années, mais disposent désormais de plus de lignes de production que les commandes actuelles ne l'exigent. Pour maintenir les chaînes de montage en activité, certaines marques réduisent leurs prix catalogue, déclenchant une réaction en chaîne sur l'ensemble du marché. Les marges s'amenuisent, menaçant les investissements dans des composants avancés ou des mises à niveau de l'automatisation. Les fabricants plus petits risquent l'insolvabilité, ce qui pourrait finalement resserrer l'offre, mais la période d'ajustement est douloureuse. Les acheteurs profitent de bonnes affaires à court terme, mais l'innovation à long terme pourrait en pâtir si la rentabilité reste déprimée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les excavatrices ancrent les revenus, les variantes électriques mènent l'innovation

Les excavatrices ont capté 55,28 % de la part de marché des équipements de construction chinois en 2025, leur conférant une influence déterminante sur le développement des modèles et les priorités des fournisseurs. Leur polyvalence dans les travaux de terrassement, l'exploitation minière et la démolition maintient la demande résiliente à travers les cycles. Les entrepreneurs apprécient la gamme croissante d'accessoires qui transforment une machine de base en solutions multi-tâches. Par ailleurs, la hausse des coûts de main-d'œuvre suscite un intérêt croissant pour les modes de creusage semi-autonomes qui réduisent la fatigue des opérateurs. Bien que les excavatrices entièrement électriques soient encore limitées, elles devraient afficher la croissance la plus rapide du segment, avec un TCAC de 12,15 % prévu d'ici 2031, reflétant une transition progressive vers des solutions zéro émission.

Le reste du spectre des machines s'adapte à cette réalité à deux vitesses. Les chargeuses et les niveleuses affinent leurs groupes motopropulseurs pour réduire la consommation de carburant, tandis que les bouteurs font l'objet d'essais précoces de moteurs à hydrogène. Les grues de manutention de matériaux étendent leurs capacités de levage pour servir l'éolien offshore et la construction modulaire. Les équipements à béton, les plus touchés par la faiblesse du secteur immobilier, expérimentent le dosage numérique et la maintenance prédictive pour rester pertinents.

Par type de motorisation : la domination du diesel persiste, l'essor de l'électrique remodèle les perspectives

La motorisation diesel a conservé 92,64 % de la part de marché des équipements de construction chinois en 2025, grâce à une infrastructure de ravitaillement dense et à une disponibilité éprouvée dans les zones reculées. Les gestionnaires de flotte apprécient les routines de maintenance familières et la large disponibilité des pièces. Cependant, le durcissement des plafonds d'émissions et les réglementations sur le bruit en milieu urbain érodent l'attrait à long terme du diesel. Les incitations politiques, associées à la baisse des coûts des batteries, rendent la transition de plus en plus rationnelle pour les classes d'équipements plus légères.

Les systèmes entièrement électriques, bien que partant d'une base faible, devraient afficher un TCAC de 37,85 % d'ici 2031, soulignant la rapidité du changement une fois les points de basculement atteints. Les hybrides se situent entre ces deux pôles, offrant des économies de carburant sans anxiété d'autonomie. Certaines provinces les récompensent avec des crédits carbone, incitant les sceptiques vers une électrification partielle. Des projets pilotes à l'hydrogène sondent la viabilité pour les tâches lourdes et continues. Ensemble, ces alternatives esquissent un avenir dans lequel le choix du groupe motopropulseur s'aligne sur les contraintes spécifiques du chantier plutôt que sur un diesel universel.

Par canal de vente : les ventes directes OEM dominent, les concessionnaires accélèrent dans les villes de rang inférieur

Les contrats directs OEM ont représenté 68,42 % de la part de marché des équipements de construction chinois en 2025, reflétant les liens étroits entre les grands entrepreneurs d'État et les principaux fabricants. Les accords directs simplifient la personnalisation, les remises sur volume et les packages de services intégrés. Pourtant, la base de clients adressables est limitée, poussant les marques à développer d'autres circuits. Les concessionnaires agréés, avec un TCAC projeté de 11,51 % d'ici 2031, apportent du crédit localisé, des services de reprise et une livraison rapide de pièces aux petits constructeurs dispersés dans les vastes régions intérieures. Leurs relations de proximité débloquent des poches de demande que les équipes de vente corporate trouvent coûteuses à atteindre.

Pour compléter le paysage, les plateformes numériques de location permettent aux entrepreneurs de réserver des équipements à l'heure, en contournant les lourdes dépenses en capital. Les premiers adoptants sont attirés par ce modèle, leur permettant d'essayer des équipements électriques sans l'engagement d'une propriété totale. À mesure que les algorithmes de tarification basés sur les données se perfectionnent, les opérateurs de plateformes améliorent leurs capacités d'approvisionnement en flotte. À long terme, la diversification du mix de canaux pourrait stabiliser les revenus et renforcer le service après-vente à l'échelle nationale.

Par application : les infrastructures en tête, les énergies renouvelables gagnent du terrain

La construction d'infrastructures représentait 45,87 % de la part de marché des équipements de construction chinois en 2025, soutenue par des travaux publics de longue durée qui protègent le secteur de la volatilité résidentielle. Des projets allant des corridors ferroviaires à la gestion de l'eau nécessitent des flottes diversifiées, maintenant les équipements lourds et compacts en rotation régulière. Des pipelines de projets clairs permettent aux OEM de planifier la production plus efficacement et d'adapter les centres de service le long des axes clés. Ces travaux favorisent également les marques nationales familières avec les réglementations et le terrain locaux.

Les constructions liées aux énergies renouvelables, avec un TCAC de 14,48 % d'ici 2031, injectent désormais un nouvel élan en introduisant des besoins spécialisés de levage et de terrassement propres aux parcs éoliens et solaires. La construction de bâtiments reste atone alors que les promoteurs se désendettent, mais la préfabrication et les parcs industriels offrent des opportunités de niche. Les projets miniers et d'exploitation des ressources maintiennent des commandes de base fiables, ancrant la demande dans les provinces riches en matières premières. Les rénovations municipales, des éclairages intelligents aux défenses contre les inondations, fournissent des commandes régulières de moindre valeur qui conviennent aux flottes de location. Collectivement, ces applications variées diversifient le risque et maintiennent les usines en activité même lorsqu'un segment se refroidit.

Analyse géographique

Les provinces côtières, le Guangdong, le Jiangsu, le Zhejiang et le Shandong, abritent l'essentiel des capacités de production, des clusters de fournisseurs et de la logistique d'exportation pour le marché chinois des équipements de construction. Le Guangdong mène l'électrification, soutenu par un marché régional du carbone actif qui augmente les coûts d'exploitation du diesel. Le Jiangsu, ancré par la base de Xuzhou de XCMG, bénéficie d'écosystèmes de composants matures et de la proximité des ports de Shanghai, accélérant ainsi les délais des cycles d'exportation.

Le Shandong se spécialise dans les équipements lourds de terrassement au service des activités minières voisines, offrant une isolation contra-cyclique lorsque le secteur immobilier vacille. Les régions occidentales affichent la rampe de demande la plus forte grâce aux méga-projets financés par l'État. Le développement hydroélectrique du Yarlung Tsangpo et le chemin de fer Xinjiang-Tibet nécessitent des flottes d'excavatrices, de chargeuses et de pompes à béton sur un horizon pluriannuel, déplaçant les flux d'équipements vers l'intérieur des terres.

Les unités diesel nationales fonctionnent actuellement bien en haute altitude, tandis que des projets pilotes explorent la faisabilité des systèmes à hydrogène et hybrides. Les provinces centrales comme le Hunan accueillent des parcs de R&D et de fabrication avancée, Sany et Zoomlion développant des usines numériques pour raccourcir les cycles de prototypage et intégrer la télématique dans les offres standard. Les clusters urbains de rang 3 au Henan, Sichuan, Anhui et Hubei offrent une demande de location inexploitée, stimulant l'expansion des concessionnaires et l'expérimentation des plateformes.

Paysage réglementaire

La Chine renforce la conformité environnementale des engins mobiles non routiers sous la supervision du ministère de l'Écologie et de l'Environnement (MEE). Le 18 juin 2026, le MEE a publié un projet de consultation publique pour les normes d'émission de la Phase V chinoise applicables aux engins mobiles non routiers et à leurs moteurs, la période de consultation s'étendant jusqu'au 18 juillet 2026, signalant une nouvelle vague de mises à niveau des systèmes de post-traitement et de calibrage pour les constructeurs d'origine et les importateurs, à mesure que les paramètres définitifs et les calendriers d'application sont précisés.

Parallèlement aux émissions, la normalisation en matière de sécurité et de bruit progresse par l'intermédiaire des organismes nationaux de normalisation. La norme GB 45943-2025 (exigences de sécurité communes pour les machines et équipements de construction de bâtiments) a été publiée le 30 juin 2025 et mise en œuvre le 1er juillet 2026, tandis que la norme GB 48002-2026 (spécification technique de sécurité des engins de terrassement) a été publiée le 28 janvier 2026, avec une mise en œuvre prévue pour le 1er février 2027. La conformité en matière de bruit s'est également renforcée avec la norme GB 16710-2025, qui remplace la norme GB 16710-2010, ajoutant une nouvelle couche de conception et de validation pour les équipements de terrassement mis sur le marché.

Analyse de la chaîne de valeur

La création de valeur des équipements de construction en Chine s'appuie sur de grands pôles de fabrication pilotés par des constructeurs d'origine et leurs écosystèmes de fournisseurs denses. Le pôle de Changsha (ancré par Sany et Zoomlion) et le pôle de Xuzhou (ancré par XCMG) concentrent l'ingénierie, la fabrication et l'approvisionnement en composants de niveau 1/niveau 2, couvrant l'hydraulique, les transmissions, les pièces moulées et l'acier de structure, ce qui favorise une itération rapide sur les lignes de terrassement principales telles que les excavatrices, qui dominent les volumes domestiques.

En aval, la distribution se répartit entre les ventes directes des constructeurs d'origine aux grands entrepreneurs, l'extension de la couverture des concessionnaires vers les villes de rang inférieur, et une couche croissante de plateformes numériques de location qui agrègent les flottes et lissent l'utilisation. La partie de la chaîne orientée vers l'exportation s'intègre de plus en plus à la logistique et se fonde davantage sur des partenariats : XCMG a signé un accord stratégique avec COSCO SHIPPING Lines en janvier 2026 pour intégrer la fabrication aux capacités logistiques transfrontalières, vertes et numériques. Au niveau des composants et des capacités, les constructeurs d'origine utilisent des partenariats pour améliorer les performances des accessoires et de l'automatisation (par exemple, Sany et Epiroc ont signé un partenariat mondial en mai 2026 pour les brise-roches hydrauliques et les outils de travail au sol), tandis que les collaborations en robotique et en contrôle intelligent (comme celle de Shantui avec Luoshi Robot Group en juin 2026) témoignent d'une chaîne d'approvisionnement qui intègre de plus en plus des logiciels, des capteurs et des sous-systèmes de contrôle autonome aux côtés des pièces mécaniques traditionnelles.

Paysage concurrentiel

Le marché chinois des équipements de construction est caractérisé par une rivalité modérée à intense. Les leaders nationaux, Sany, XCMG, Zoomlion, Shantui et LiuGong, bénéficient d'avantages d'échelle mais font face à des marges en contraction dans un contexte de concurrence par les prix. Chacun poursuit une diversification à l'international : SANY a ouvert un parc industriel en Afrique du Sud, XCMG a localisé l'assemblage au Brésil et en Arabie Saoudite, et Zoomlion s'appuie sur un financement par obligations convertibles pour développer son canal d'exportation.

La différenciation technologique s'accentue. Sany a déposé 246 demandes de brevets au premier semestre 2025, ciblant les composants bas carbone[2]« SANY publie de solides résultats pour le premier semestre 2025, affichant une croissance rentable », SANY Group, sanyglobal.com. XCMG a commercialisé des camions miniers souterrains autonomes, et Shantui a présenté le premier bouteur au monde piloté par intelligence artificielle. Les acteurs internationaux établis, Caterpillar, Komatsu, Volvo CE, Liebherr et Hitachi, conservent leur prestige de marque mais ont cédé des parts de marché à mesure que les OEM nationaux ont comblé les écarts de fonctionnalités à des prix inférieurs. Une consolidation est attendue alors que la pression sur les flux de trésorerie contraint les entreprises les plus faibles à fusionner ou à se retirer.

Le service après-vente devient de plus en plus crucial. Les OEM nationaux intègrent des plateformes de télématique, leur permettant de surveiller la disponibilité des équipements et d'anticiper les besoins de maintenance, répondant ainsi aux problèmes de qualité de service passés. De plus, en acquérant des fournisseurs hydrauliques européens et en forgeant des partenariats sur les batteries avec des fabricants locaux de cellules, ces entreprises sécurisent les composants essentiels pour l'avenir de l'électrification et de l'autonomie, garantissant ainsi leur compétitivité à long terme.

Leaders du secteur des équipements de construction en Chine

Sany heavy industry Co. Ltd.

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Shantui Construction Machinery Co., Ltd.

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Guangxi LiuGong Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renouvellement des équipements piloté par les politiques publiques et la décarbonation créent des espaces blancs au-delà du cycle immobilier traditionnel, en particulier pour les flottes à faibles émissions, les plateformes prêtes pour le rétrofit et les services à plus forte valeur ajoutée. Le plan de travail pour la croissance stable de l'industrie mécanique (2025-2026) vise explicitement la modernisation des équipements à forte consommation d'énergie et fortement polluants, et identifie les machines de construction comme un secteur clé pour l'expansion de la demande, en cohérence avec l'évolution du marché vers l'électrification et le remplacement motivé par la conformité réglementaire. Renforçant cette tendance, le ministère des Finances a introduit le 20 janvier 2026 des politiques fiscales et financières incluant des subventions d'intérêts sur les prêts de modernisation d'équipements pouvant atteindre 50 millions de yuans par entreprise, ce qui réduit directement la barrière de coût pour les entrepreneurs et les opérateurs de flottes envisageant des cycles de remplacement.

Une autre opportunité réside dans le passage de la vente de machines isolées vers des solutions de flottes intelligentes et connectées, ainsi que des configurations adaptées à l'exportation. La feuille de route technologique de l'Académie chinoise d'ingénierie (2025) met l'accent sur la fabrication haut de gamme, intelligente et verte, incluant l'intégration de l'IA, du big data et de l'Internet industriel des objets, soutenant les investissements des constructeurs d'origine dans la télématique, l'exploitation à distance et les flux de travail de construction intelligents. Les canaux d'exportation offrent également un moteur tangible pour des équipements à spécifications plus élevées et des réseaux après-vente plus standardisés, comme l'illustre Zoomlion, qui a déclaré des revenus internationaux approchant 60% de son total dans la publication de ses résultats 2025, ainsi que les efforts d'intégration entre constructeurs d'origine et logistique, tels que ceux de XCMG et COSCO SHIPPING Lines. Ces signaux soutiennent des opportunités dans les lignes de terrassement électrifiées, les accessoires intelligents et les kits d'automatisation, ainsi que dans les modèles de service qui regroupent des garanties de disponibilité, des pièces et une surveillance numérique pour les entrepreneurs d'infrastructures domestiques et les acheteurs étrangers.

Développements récents du secteur

- Juin 2026 : Shantui Construction Machinery et Luoshi Robot Group ont signé un accord de coopération stratégique pour développer des systèmes de contrôle intelligent d'excavatrices, des robots d'excavation autonomes et des lignes de production de fabrication intelligente. Cette initiative renforce la trajectoire de Shantui vers des produits de terrassement dotés d'IA, tout en visant des améliorations de l'efficacité de production qui soutiennent la compétitivité des coûts en période de pression sur les prix domestiques.

- Août 2025 : Volvo Construction Equipment a accepté de vendre sa participation dans SDLG, en Chine, pour 837 millions USD. Cette cession redessine le positionnement concurrentiel autour de la base installée et du réseau de distribution de SDLG, et crée une marge de manœuvre pour les acteurs chinois désireux de renforcer leurs canaux et portefeuilles de produits dans les segments où SDLG a été un concurrent clé.

- Novembre 2024 : Sany a présenté des machines de construction à nouvelles énergies et intelligentes lors de Bauma China 2024, mettant en avant une orientation produit centrée sur l'électrification et des capacités machines plus intelligentes. Cette activité de lancement souligne comment les principaux constructeurs d'origine domestiques utilisent les grandes plateformes commerciales pour accélérer l'adoption par les clients et renforcer un positionnement produit adapté à l'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les équipements de construction vendus et utilisés en Chine pour exécuter, exploiter et entretenir l'activité de construction, y compris les grandes machines utilisées dans les travaux de terrassement et de préparation de site.

Exclusions de périmètre : le dimensionnement exclut les pièces et accessoires vendus en tant qu'articles autonomes, les revenus liés uniquement aux services d'entretien courant, ainsi que les équipements de manutention industrielle à usage général qui ne sont pas principalement utilisés sur des chantiers de construction.

Aperçu de la segmentation

- Par type de machine

- Machines de terrassement

- Excavatrices

- Chargeuses

- Bouteurs

- Machines de manutention de matériaux

- Grues

- Chariots élévateurs

- Manipulateurs télescopiques

- Machines de construction routière

- Niveleuses

- Rouleaux/Compacteurs

- Finisseurs

- Équipements à béton

- Malaxeurs à béton

- Pompes à béton

- Machines de terrassement

- Par type de motorisation

- Moteur à combustion interne (diesel)

- Hybride

- Entièrement électrique

- Par canal de vente

- Ventes directes du fabricant d'équipements d'origine (OEM)

- Ventes par concessionnaires agréés

- Par application

- Construction de bâtiments

- Construction d'infrastructures

- Énergie et ressources naturelles

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par un examen structuré des statistiques publiques et des signaux politiques qui influencent la demande d'équipements en Chine. Nous nous sommes appuyés sur des sources telles que le Bureau national des statistiques de Chine (indicateurs d'investissement en actifs fixes et de construction), les données douanières chinoises (importations et exportations par codes de machines), ainsi que les publications ministérielles sur les projets d'infrastructure et d'énergie afin de comprendre le contexte de la demande.

Pour ancrer nos hypothèses de prix et de volume, nous avons également examiné les valeurs unitaires douanières, les rapports annuels et présentations aux investisseurs des sociétés cotées, ainsi que des pages d'associations sectorielles réputées et des communiqués de presse traitant de la production d'équipements, des tendances de vente et des évolutions de produits (comme les machines électriques et hybrides). Pour l'orientation technologique, nous avons utilisé des bases de données de brevets et des revues d'ingénierie à comité de lecture comme éléments d'appui concernant l'électrification et l'automatisation. Ces sources documentaires sont fournies à titre illustratif uniquement, et d'autres références publiques ont été utilisées pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants d'équipements, des concessionnaires, des opérateurs de flottes de location, des entrepreneurs et de grands utilisateurs finaux qui achètent des machines pour des activités d'infrastructure et de bâtiment. Nous avons utilisé ces entretiens pour valider les moteurs de la demande derrière les excavatrices, les chargeuses, les grues et les engins routiers, et pour tester nos hypothèses relatives aux prix, aux cycles de remplacement et aux marges des canaux à travers les provinces.

Comme la Chine est un vaste marché à pays unique avec une intensité de construction régionale variée, nous avons vérifié les points de vue provenant des pôles manufacturiers côtiers et des centres de demande intérieurs, puis avons concilié les différences avant de finaliser le modèle.

Répartition des répondants à l'étude de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 34% | Direction générale : 13% | |

| Segment intermédiaire : 48% | Responsables fonctionnels/d'unité : 31% | |

| Petits acteurs : 18% | Responsables : 56% |

Dimensionnement du marché et prévisions

Notre dimensionnement utilise une construction descendante qui reconstitue la demande d'équipements en Chine à partir des signaux de dépenses de construction et d'infrastructure, suivie d'une logique de pénétration et de remplacement au niveau des catégories pour traduire l'activité en volumes de machines. Une fois ces bassins de demande constitués, la valeur est calculée à l'aide de prix de vente moyens ajustés en fonction des évolutions du mix entre types de machines, types de motorisation et canaux de vente.

Pour maintenir un résultat concret, nous corroborons les totaux avec des approximations ascendantes sélectives, incluant des volumes unitaires échantillonnés par type d'équipement, des vérifications auprès des canaux de concessionnaires et de location, ainsi que des contrôles de cohérence par rapport aux flux commerciaux pour les codes de machines concernés. Lorsque des lacunes existent dans les rapports de volumes publics, les éléments manquants sont complétés à l'aide de répartitions conservatrices fondées sur les parts de marché, qui sont ensuite validées par des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas central, car les mises en chantier, le rythme de financement des infrastructures et les conditions de crédit peuvent évoluer rapidement. Les principaux facteurs que nous suivons incluent les tendances d'investissement en actifs fixes, la visibilité des grands projets à venir, les indicateurs d'activité du logement et des infrastructures, les cycles de remplacement des équipements et le rythme d'adoption de l'électrification qui influence les prix et le mix.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles afin que le chiffre final ne soit pas tributaire d'une seule série de données. Nous comparons la valeur modélisée et les volumes unitaires implicites à des signaux indépendants tels que les mouvements commerciaux, les commentaires des sociétés cotées, ainsi que les évolutions visibles de l'utilisation en location et des stocks des concessionnaires, puis nous examinons tout écart significatif avant validation finale.

Un processus d'examen analytique en plusieurs étapes est suivi, au cours duquel les hypothèses, formules et évolutions d'une année sur l'autre sont revérifiées pour en assurer la cohérence. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions politiques majeures, des chocs de demande marqués ou des changements de prix notables sont observés. Avant la livraison, une dernière relecture est effectuée afin que les clients disposent de la vision la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché chinois des équipements de construction avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements de construction en Chine peuvent sembler très différentes, car les entreprises ne retiennent pas toujours les mêmes périmètres de produits, les mêmes années ni les mêmes points de revenu dans la chaîne. Les écarts proviennent également de la manière dont les prix sont traités lors des évolutions du mix, et du fait que la demande soit ou non rattachée à l'activité de construction, ou projetée principalement à partir des tendances de ventes historiques.

Les mouvements d'exportation et d'importation dans les codes de machines de construction, combinés aux indicateurs d'activité de construction locale et aux vérifications des canaux sur les stocks des concessionnaires, constituent les éléments probants utilisés pour maintenir l'alignement de Mordor Intelligence avec le bassin de demande d'équipements en Chine et éviter de comptabiliser des catégories adjacentes hors route. L'étendue des valeurs publiées est également influencée par l'inclusion ou non des équipements d'occasion, des machines exclusivement minières, ou d'équipements hors route au sens plus large, ainsi que par le choix de l'année de référence, le calendrier des devises et la fréquence de mise à jour.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 56,18 milliards USD (2025) | |

| Éditeur sectoriel A | 26,17 milliards USD (2025) | Cette estimation semble utiliser un périmètre de valeur plus restreint et une trajectoire de dimensionnement de base 2024 à 2025 différente, ce qui peut sous-estimer les catégories de machines à plus forte valeur et les marges de canal par rapport à un modèle lié à la demande. |

| Cabinet de conseil mondial B | 60,45 milliards USD (2024) | Ce chiffre correspond à un périmètre plus large d'équipements hors route qui couvre également des catégories non liées à la construction et inclut souvent des équipements miniers et agricoles, de sorte que le périmètre est plus large que celui des seuls équipements de construction. |

Le tableau montre que les différences proviennent principalement du contrôle du périmètre et des signaux d'activité utilisés pour traduire la demande de construction en valeur d'équipement. En maintenant les inclusions spécifiquement centrées sur les équipements de construction vendus en Chine, et en vérifiant les volumes et prix implicites par rapport aux indicateurs de marché observables, la taille finale du marché reste transparente et reproductible année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de construction en Chine en 2026 ?

Le marché s'élève à 59,62 milliards USD en 2026 et devrait atteindre 80,24 milliards USD d'ici 2031.

Quel type de machine domine la demande en Chine ?

Les excavatrices représentent la plus grande part, soit 55,28 % du chiffre d'affaires 2025.

Quelle est la technologie de motorisation à la croissance la plus rapide ?

Les systèmes d'entraînement entièrement électriques se développent à un TCAC attendu de 37,85 % d'ici 2031.

Quelle est l'importance des exportations pour les OEM chinois ?

Les grandes marques génèrent déjà plus de la moitié de leur chiffre d'affaires à l'étranger, en utilisant les projets de la Ceinture et la Route pour absorber les capacités.

Pourquoi les plateformes numériques de location gagnent-elles du terrain ?

Elles réduisent les barrières en capital pour les entrepreneurs PME et diminuent les temps d'inactivité, notamment dans les villes de rang 2 et rang 3.

Dernière mise à jour de la page le: