Taille et Part du Marché des Sauces, Condiments et Vinaigrettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

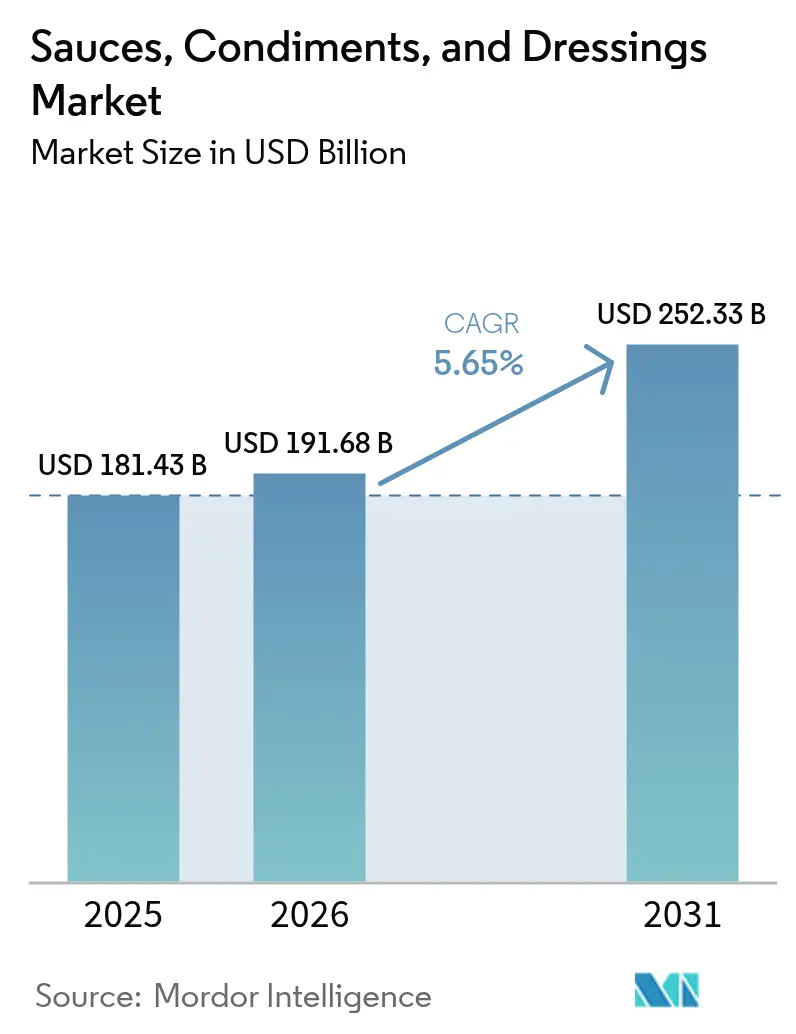

| Taille du Marché (2026) | 191.68 Milliards de dollars |

| Taille du Marché (2031) | 252.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Asie |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sauces, Condiments et Vinaigrettes par Mordor Intelligence

La taille du marché mondial des sauces, vinaigrettes et condiments en 2026 est estimée à 191,68 milliards USD, en progression par rapport à la valeur de 2025 de 181,43 milliards USD, avec des projections pour 2031 affichant 252,33 milliards USD, croissant à un CAGR de 5,65% sur la période 2026-2031. Alors que les consommateurs recherchent de plus en plus des saveurs authentiques, des recettes premium à étiquette propre et des solutions de repas pratiques, la création de valeur est en plein essor sur tous les canaux. Les efforts de modernisation, notamment la décision de la Food and Drug Administration américaine de révoquer 52 normes obsolètes en 2025, ont allégé les défis de reformulation et élargi les voies d'innovation. Ce changement réglementaire devrait encourager les fabricants à expérimenter de nouveaux ingrédients et formulations, favorisant la différenciation des produits et répondant aux préférences évolutives des consommateurs. De plus, l'accent croissant mis sur les habitudes alimentaires soucieuses de la santé a entraîné une forte demande de produits faibles en sodium, biologiques et sans gluten dans la catégorie des sauces, vinaigrettes et condiments. Des facteurs tels que l'urbanisation rapide en Asie-Pacifique, qui stimule la demande de condiments prêts à l'emploi, l'adoption mondiale croissante de l'épicerie en ligne qui améliore l'accessibilité à des offres de produits diversifiées, et les stratégies d'approvisionnement en ingrédients à intégration verticale, qui garantissent l'efficacité des coûts et le contrôle de la qualité, soutiennent la croissance du marché des sauces, vinaigrettes et condiments[1]Source : Federal Register, "Proposition de révocation de 23 normes d'identité pour les aliments", federalregister.gov. Par ailleurs, l'influence croissante des cuisines internationales et la popularité grandissante des saveurs fusion créent de nouvelles opportunités pour les acteurs du marché d'innover et d'élargir leurs portefeuilles de produits.

Principaux Enseignements du Rapport

- Par type de produit, les sauces ont capté 49,25% de la part de marché des sauces, vinaigrettes et condiments en 2025, tandis que les vinaigrettes devraient afficher un CAGR de 6,61% d'ici 2031.

- Par catégorie, les offres conventionnelles ont dominé avec une part de revenus de 82,10% en 2025 ; les alternatives biologiques/à étiquette propre devraient progresser à un CAGR de 6,05% entre 2026 et 2031.

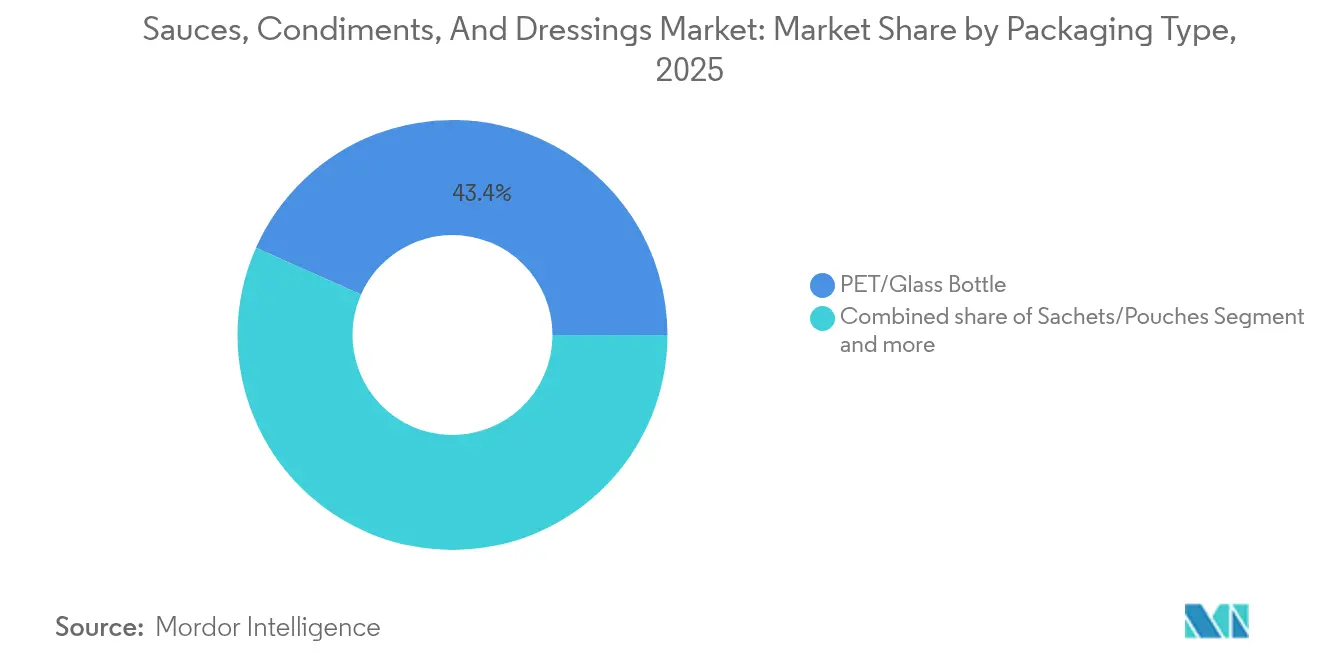

- Par format d'emballage, les bouteilles PET/verre ont représenté 43,35% des ventes de 2025, tandis que les sachets et pochettes devraient croître à un CAGR de 5,86% durant 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contrôlé 58,75% du chiffre d'affaires de 2025, mais le commerce en ligne est prêt pour la plus forte expansion avec un CAGR de 6,71% sur la période de prévision.

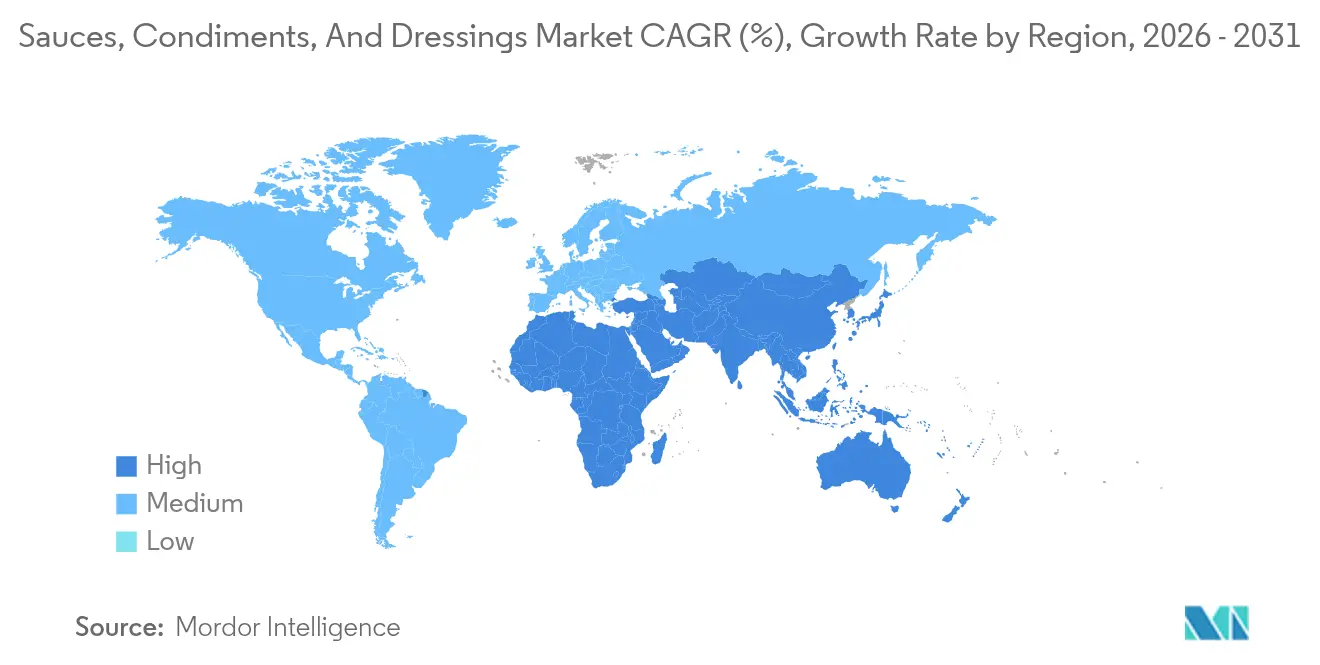

- Par région, l'Asie-Pacifique détenait une part de 41,20% en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus élevé de 7,09% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Sauces, Condiments et Vinaigrettes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovation produit et diversification des saveurs | +1.2% | Mondial (accent sur l'Amérique du Nord et l'Asie-Pacifique) | Moyen terme (2-4 ans) |

| Popularité croissante des cuisines ethniques et régionales | +1.0% | Mondial (plus fort en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Formulations à étiquette propre à prix premium | +0.9% | Amérique du Nord et UE ; en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence de la culture alimentaire et des réseaux sociaux | +0.8% | Cohortes de jeunes à l'échelle mondiale | Court terme (≤ 2 ans) |

| Essor de la cuisine à domicile et des occasions de repas hybrides | +0.7% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Enrichissement des condiments avec des ingrédients fonctionnels | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation Produit et Diversification des Saveurs

Dans une étude de 2024 publiée dans Frontiers in Nutrition, des chercheurs ont mis en évidence une avancée majeure : les marques peuvent désormais réduire la teneur en sodium du ketchup jusqu'à 52% sans compromettre le goût. Cette innovation est rendue possible grâce à des technologies d'encapsulation avancées, qui garantissent la rétention des saveurs tout en répondant aux objectifs de reformulation axés sur la santé. Les multinationales tirent parti de ces systèmes de micro-diffusion, en les intégrant à des cuisines de prototypage rapide. Cette intégration permet aux recettes pilotes de passer du concept aux rayons des magasins en moins de neuf mois, accélérant considérablement les délais de développement des produits. La FDA devant introduire de nouveaux critères pour l'étiquette « sain » en février 2028, il existe une forte pression en faveur de reformulations riches en nutriments. Ces critères sont particulièrement importants car les condiments ne pourront plus aider les plats principaux à se qualifier pour cette étiquette, ce qui pousse les fabricants à innover de manière indépendante. En conséquence, les maisons de saveurs et les fabricants de marques collaborent pour créer des profils de saveurs plus audacieux et plus diversifiés, tels que le barbecue au gochujang, l'aïoli au yuzu fermenté et la crema chipotle-citron vert. Ces saveurs répondent à la fois aux palais aventureux des consommateurs et aux limites réglementaires en matière de sodium, établissant un équilibre entre goût et conformité. Ainsi, le marché des sauces, vinaigrettes et condiments valorise de plus en plus l'agilité en matière de recherche et développement. Les entreprises se concentrent également sur la traduction des saveurs inter-régionales pour répondre à la demande croissante de goûts d'inspiration mondiale, en veillant à ce que leurs produits correspondent aux préférences diverses des consommateurs tout en respectant les normes réglementaires en évolution.

Popularité croissante des cuisines ethniques et régionales

Les données de l'USDA révèlent que les ménages américains adoptent de plus en plus les épices du monde entier, suggérant une tendance où les acheteurs recréent des plats de restaurant à la maison. Ce changement reflète un intérêt croissant des consommateurs pour des expériences culinaires diversifiées et une volonté d'expérimenter des saveurs au-delà de la cuisine américaine traditionnelle[2]Source : Département de l'Agriculture des États-Unis," Les habitudes mondiales de consommation alimentaire devraient évoluer au cours du prochain quart de siècle à mesure que la population et les revenus augmentent", ers.usda.gov. Les produits du patrimoine, autrefois confinés aux marchés locaux, font désormais leur chemin vers les rayons des grandes surfaces. Ce changement, observé avec des produits comme le doubanjiang du Sichuan et le mole negro mexicain, souligne une acceptation croissante des ingrédients internationaux. En réponse, les grands acteurs comme Unilever lancent des produits spécifiques à certaines régions, comme une mayonnaise inspirée de la guasacaca adaptée aux consommateurs sud-américains, pour répondre à cette demande en évolution. Pendant ce temps, les petites marques artisanales se taillent une place en rayon, aidées par des distributeurs qui privilégient les récits authentiques qui résonnent auprès des consommateurs en quête de véritables connexions culturelles. L'authenticité, ancrée dans l'origine et les méthodes de transformation traditionnelles, a conduit à un regain de popularité pour les sauces, vinaigrettes et condiments. L'accent mis sur les méthodes de fermentation natives et les variétés de poivre de domaine unique a encore renforcé l'attrait de ces produits, notamment auprès des explorateurs de saveurs qui valorisent des ingrédients uniques et de haute qualité.

Formulations à étiquette propre à prix premium

Les consommateurs sont de plus en plus disposés à payer un prix premium pour des ingrédients reconnaissables, ce qui entraîne une forte demande de produits alimentaires biologiques. Cette tendance met en évidence une préférence croissante pour la transparence et les produits naturels dans l'industrie alimentaire. Dans une démarche connexe, la Commission européenne, après avoir mené des examens de génotoxicité, a commencé à éliminer progressivement huit arômes de fumée[3]Source : Commission européenne,"Les États membres approuvent le retrait des arômes de fumée du marché de l'UE", ec.europa.eu. Cette mesure réglementaire constitue un précédent important, encourageant de nombreux fabricants à reformuler proactivement leurs produits pour répondre aux normes de sécurité en évolution. En réponse, les fabricants de condiments réalisent des investissements stratégiques pour s'aligner sur ces changements. Ces investissements comprennent la création de jardins d'herbes aromatiques à intégration verticale pour garantir un approvisionnement constant en ingrédients frais, la sécurisation de contrats d'œufs de poules élevées en plein air pour répondre aux normes éthiques et de qualité, et le développement de mélanges de conservateurs naturels pour remplacer les additifs artificiels. Par ailleurs, les applications de transparence de la chaîne d'approvisionnement jouent un rôle crucial dans le renforcement du positionnement premium. Ces applications permettent aux consommateurs d'accéder à des informations détaillées sur l'origine des produits en scannant les codes QR au niveau de la ferme affichés sur les étiquettes des bouteilles, favorisant la confiance et la fidélité à la marque. Collectivement, ces tendances non seulement élargissent le vivier de valeur sur le marché des sauces, vinaigrettes et condiments, mais resserrent également la tolérance du secteur envers les additifs artificiels, signalant une évolution vers des pratiques plus durables et axées sur le consommateur.

Influence de la culture alimentaire et des réseaux sociaux

En quelques semaines seulement, de courtes vidéos de recettes peuvent déclencher des engouements nationaux pour les condiments, comme en témoigne la sensation virale de la « sauce rose » en 2024. Ce rythme rapide raccourcit les délais de mise sur le marché pour les acteurs établis, tout en offrant aux nouveaux entrants agiles une visibilité significative. Les analyses de hashtags des principales plateformes révèlent qu'au premier trimestre 2025, les 100 premières publications liées aux condiments ont cumulé un nombre impressionnant de 2,4 milliards de vues, soulignant l'immense portée et l'influence du contenu numérique dans la formation des préférences des consommateurs. Face à des cycles de tendances aussi rapides, les marques sont exposées à des risques réputationnels accrus en cas de faux pas, car les retours négatifs peuvent se propager aussi vite que les tendances positives. En réponse, elles ont eu recours à des outils d'écoute sociale en temps réel pour surveiller le sentiment des consommateurs et à des lancements pilotes en micro-lots pour tester de nouveaux produits dans des environnements plus restreints et contrôlés. Cette immédiateté influence non seulement les saveurs des produits, mais redéfinit également les designs d'emballage, les modes de service et même les stratégies marketing. Les marques alignent de plus en plus leurs offres sur les rituels des consommateurs axés sur le numérique, en mettant l'accent sur des esthétiques visuellement attrayantes, des formats innovants et des solutions axées sur la commodité pour capter l'attention dans un marché très concurrentiel. Le marché des sauces, vinaigrettes et condiments évolue rapidement pour répondre à ces exigences, assurant sa pertinence à une époque où les tendances peuvent changer du jour au lendemain.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations liées à la teneur élevée en sucre/sel et aux conservateurs | –0.8% | Mondial (plus strict dans l'UE et en Amérique du Nord) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières tomate/piment | –0.6% | Mondial ; aigu dans les centres de transformation | Moyen terme (2-4 ans) |

| Coûts de conformité réglementaire en matière d'étiquetage pour les exportateurs | –0.4% | Corridors UE-États-Unis-Chine | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs envers les additifs | –0.5% | Marchés développés, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la teneur élevée en sucre/sel et aux conservateurs

La FDA ayant fixé une date limite au 1er janvier 2028 pour la mise à jour des étiquettes nutritionnelles, les marques mondiales sont contraintes d'ajuster simultanément les niveaux de sodium et de sucre dans l'ensemble de leurs portefeuilles. Ce changement réglementaire vise à promouvoir des choix de consommation plus sains, mais il présente des défis importants pour les fabricants. Étant donné que les sauces et vinaigrettes ne peuvent pas aider les plats principaux à répondre aux normes « sain », les entreprises sont chargées de remanier ces produits de manière indépendante, nécessitant des efforts de reformulation substantiels. Alors que les conservateurs traditionnels sont scrutés, des défis surgissent pour préserver le goût et garantir la sécurité des produits. Notamment, les benzoates et les parabènes, autrefois largement utilisés, ont été inscrits sur plusieurs listes d'évitement des détaillants en raison des préoccupations croissantes des consommateurs et des régulateurs. Pour faire face à ces problèmes, les fabricants s'appuient de plus en plus sur des exhausteurs de goût salé propriétaires et des systèmes antimicrobiens naturels. Cependant, ces ingrédients avancés ont un coût premium, augmentant les coûts de production et modifiant potentiellement les profils de saveurs établis, ce qui pourrait affecter la fidélité à la marque. Pour les petits acteurs du marché des sauces, vinaigrettes et condiments, ces défis sont encore plus prononcés. Des ressources limitées et des budgets plus serrés restreignent leur capacité à expérimenter de nouvelles formulations, rendant plus difficile la concurrence avec les grandes entreprises qui peuvent absorber des coûts plus élevés et investir dans des solutions innovantes. En conséquence, la dynamique du marché est susceptible d'évoluer, favorisant les marques bien dotées en ressources qui peuvent s'adapter à ces changements réglementaires et portés par les consommateurs.

Volatilité des prix des matières premières tomate/piment

En 2024, la production de tomates de transformation en Californie a chuté de 12% en raison de conditions météorologiques extrêmes, tandis que les conditions El Niño ont ravagé les cultures d'aji amarillo péruvien, perturbant considérablement les chaînes d'approvisionnement mondiales et la disponibilité des matières premières. Malgré l'amélioration des ratios mondiaux stock/utilisation, la Banque mondiale a signalé une volatilité persistante, soulignant les défis auxquels les fabricants font face pour gérer les coûts et assurer un approvisionnement constant. Les fabricants sans couverture à terme sont particulièrement vulnérables, car ils absorbent les hausses de prix immédiates, qui soit érodent les marges bénéficiaires, soit nécessitent des re-spécifications de recettes pouvant affecter la qualité des produits et la satisfaction des consommateurs. Pour contrer ces défis, certains fabricants se sont diversifiés vers des ingrédients alternatifs, tels que des analogues de ketchup à base de carottes ou des pâtes de poivron déshydraté. Cependant, ces substitutions comportent le risque d'un rejet par les consommateurs, car les changements de saveur, de texture ou d'expérience globale du produit peuvent ne pas correspondre aux attentes des consommateurs. Si la pression sur les matières premières persiste, elle pourrait considérablement freiner la trajectoire de croissance à moyen terme du marché des sauces, vinaigrettes et condiments, entraînant potentiellement une réduction de l'innovation, des prix plus élevés et une rentabilité contrainte pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sauces Polyvalentes Conservent la Tête

En 2025, les sauces ont généré une valeur de vente au détail de 89,36 milliards USD, représentant une part robuste de 49,25% du marché mondial des sauces, vinaigrettes et condiments. Elles dominent le marché, trouvant des applications polyvalentes dans tout, des kits repas et marinades aux trempettes toute la journée. L'essor des pâtes de piment artisanales et des mélanges de soja fermenté a propulsé les sauces dans les espaces de vente au détail premium, répondant aux consommateurs ayant un palais pour des saveurs authentiques et audacieuses. L'innovation des marques se distingue, avec des emballages comme les pochettes à presser pour les sauces wok et les bocaux familiaux pour les sauces, améliorant la commodité et la pertinence. L'attrait de ce segment s'étend aux catégories adjacentes, notamment les repas prêts à consommer et les snacks, élargissant les voies de consommation. Tandis que les vinaigrettes et autres condiments rivalisent pour attirer l'attention, les sauces ancrent fermement le marché, évoluant habilement avec les tendances culinaires tout en maintenant leur rôle essentiel dans les foyers et les cuisines de restauration.

Les vinaigrettes émergent comme le segment à la croissance la plus rapide dans l'arène des sauces, vinaigrettes et condiments, avec un CAGR projeté de 6,61% d'ici 2031. Leur ascension est portée par des reformulations axées sur la santé, telles que des émulsions à teneur réduite en huile et des bases fermentées, qui résonnent auprès des consommateurs soucieux des calories. Des innovations comme les vinaigrettes au yaourt grec et à l'huile d'avocat offrent des profils riches en nutriments sans sacrifier la saveur. Des emballages améliorés, comme les bouteilles à verser avec des infuseurs d'épices, stimulent la personnalisation à domicile, permettant aux vinaigrettes de rivaliser avec les sauces. Les vinaigrettes complètent désormais un spectre de repas plus large — des salades et bols de céréales aux sandwichs — élargissant leur utilisation. Alors que les marques se penchent sur des produits hybrides fusionnant les caractéristiques des vinaigrettes et des sauces, les frontières s'estompent. Pourtant, avec un solide pipeline d'innovation axé sur la santé, la catégorie des vinaigrettes est bien positionnée pour une croissance soutenue jusqu'à la fin de la décennie.

Par Catégorie : L'Étiquette Propre Progresse sous des Contraintes de Coût

En 2025, les recettes conventionnelles ont dominé le marché mondial des sauces, vinaigrettes et condiments, représentant une part impressionnante de 82,10%. Les acheteurs soucieux de leur budget, notamment dans les régions sensibles aux prix, se tournent vers ces marques axées sur la valeur, consolidant leur leadership sur le marché. Pourtant, une analyse du panier ajustée à l'inflation indique une résilience notable dans les condiments conventionnels premium, les consommateurs montrant une réticence à se rabattre sur des alternatives de moindre qualité. Les canaux de vente au détail mettent en avant les produits conventionnels, occupant la part du lion de l'espace en rayon. Bien que les tendances santé introduisent une concurrence de formulations plus propres, de nombreuses marques conventionnelles procèdent à des reformulations subtiles, comme la réduction du sodium ou le remplacement des émulsifiants synthétiques par des fibres végétales pour combler l'écart de perception. Ces mouvements stratégiques protègent non seulement leur part de marché, mais renforcent également leur compétitivité face aux allégations typiquement associées aux marques à étiquette propre.

Les sauces, vinaigrettes et condiments à étiquette propre sont sur une trajectoire ascendante, se développant à un CAGR estimé de 6,05%, ce qui en fait le segment à la croissance la plus rapide du marché. Cette progression est alimentée par un appétit croissant des consommateurs pour la transparence, avec des choix d'achat influencés par des ingrédients familiers et des certifications comme USDA Organic, EU Leaf et Non-GMO Project Verified. En réponse, les détaillants créent des sections « naturelles » dédiées, plaçant des ketchups sans additifs aux côtés de sauces soja sans gluten pour promouvoir l'exploration inter-catégories. Malgré des défis, comme une baisse de 4% des superficies de tomates biologiques en 2024, les marques innovent. Elles mélangent des bases certifiées biologiques avec des épices cultivées de manière conventionnelle, les commercialisant comme des alternatives « meilleures pour vous ». Cette adaptabilité permet non seulement de naviguer dans les contraintes d'approvisionnement, mais résonne également auprès des consommateurs soucieux de la qualité. À mesure que les produits conventionnels adoptent progressivement des caractéristiques d'étiquette propre, l'accent mis sur la pureté des ingrédients pourrait s'atténuer, déplaçant la concurrence vers des stratégies de marque, de récit et de tarification.

Par Emballage : Les Formats Flexibles Accélèrent le Contrôle des Portions

En 2025, les bouteilles PET et en verre représentaient ensemble 43,35% du volume de vente au détail sur le marché des sauces, vinaigrettes et condiments, renforçant leur statut de formats d'emballage leaders. Les bouteilles PET dominent les catégories à fort volume comme le ketchup, où leur design facile à presser facilite la précision des portions, une caractéristique cruciale pour les consommateurs soucieux des calories. À l'inverse, les bouteilles en verre incarnent le positionnement premium, notamment pour les sauces pasta du patrimoine et les huiles de piment fermenté, où la clarté visuelle et l'attrait du produit sont primordiaux. Cette synergie permet au segment de répondre à la fois aux demandes du marché de masse et aux récits de marques premium, élargissant sa portée auprès des consommateurs. Bien que les formats à base de carton gagnent du terrain dans des niches spécialisées comme les bouillons et les sauces prêtes à servir, ils restent un acteur mineur, garantissant que le PET et le verre conservent leurs rôles essentiels dans la vente au détail. Leur infrastructure établie, leur reconnaissance en rayon et leur adaptabilité renforcent leur résilience face aux formats émergents.

Les sachets et pochettes émergent comme le segment d'emballage à la croissance la plus rapide sur le marché des sauces, vinaigrettes et condiments, affichant un CAGR projeté de 5,86%. Leur croissance est alimentée par la montée en puissance de la consommation nomade et l'avantage d'une masse plastique réduite par portion par rapport aux formats rigides. Les propriétaires de marques soulignent que les pochettes affichent une empreinte carbone jusqu'à 60% inférieure à celle du verre, s'alignant sur les mandats stricts de recyclabilité de l'UE et les objectifs généraux de durabilité. Les restaurants à service rapide sont en tête, passant à des bâtonnets en film laminé qui optimisent le stockage et améliorent l'efficacité opérationnelle. L'emballage flexible offre non seulement une polyvalence en matière de marque, mais voit également les fournisseurs se pencher sur des revêtements barrières à base de papier et des stratifiés mono-matériaux pour améliorer la recyclabilité. Cette combinaison d'avantages environnementaux, de commodité pour les consommateurs et d'adaptabilité aux réglementations changeantes positionne les sachets et pochettes comme le principal moteur de croissance de la catégorie jusqu'à la fin de la décennie.

Par Canal de Distribution : Le Commerce en Ligne Dépasse le Commerce Physique

En 2025, les supermarchés et hypermarchés ont capté 58,75% de la part de marché des sauces, vinaigrettes et condiments, consolidant leur rôle de canal de vente leader. Leur domination découle d'une visibilité accrue des produits, d'une gamme d'offres diversifiée et de la capacité à stimuler les achats impulsifs via des kiosques de dégustation et des démonstrations de cuisine en direct. Ces expériences pratiques favorisent l'exploration de nouvelles saveurs et formats, un exploit difficile à réaliser en ligne. Un espace en rayon ample accueille diverses marques et emballages, répondant à la fois aux consommateurs premium et soucieux de leur budget. De plus, les magasins physiques offrent l'avantage d'un accès immédiat aux produits, sans délais ni frais d'expédition. Cette combinaison d'interaction sensorielle, de choix diversifiés et de satisfaction immédiate cimente la position des supermarchés et hypermarchés comme canal de vente au détail incontournable dans cette catégorie, même si les plateformes en ligne gagnent en importance.

Le commerce électronique émerge rapidement comme le principal canal de distribution pour les sauces, vinaigrettes et condiments, affichant un CAGR robuste de 6,71%. Cette progression est alimentée par des offres d'abonnement groupées, la livraison le jour même et des suggestions de saveurs pilotées par l'IA qui personnalisent le parcours d'achat. Les habitudes formées pendant la pandémie, comme les achats numériques en gros, se sont consolidées. Les places de marché exploitent la vente croisée algorithmique, comme l'association du sriracha avec des kits de riz à sushi, pour augmenter la valeur moyenne du panier. Les plateformes directes aux consommateurs se distinguent par leur approche narrative et leurs lancements de produits exclusifs, favorisant la fidélité à la marque. Pourtant, des défis se profilent avec des frais de livraison du dernier kilomètre élevés, soulignant l'importance du click-and-collect et des modèles hybrides pour l'expansion. À l'avenir, l'interaction entre les coûts d'expédition, les avantages du partage de données des détaillants et l'évolution des préférences des consommateurs façonnera le rythme auquel le commerce électronique capte davantage de parts de marché au détriment du commerce de détail traditionnel.

Analyse Géographique

En 2025, l'Asie-Pacifique commandait une part dominante de 41,20% du marché mondial, avec des centres urbains mêlant harmonieusement les traditions de la restauration de rue et les mesures de sécurité contemporaines. L'introduction par la Chine en février 2025 de limites unifiées pour les additifs, GB 2760-2024, devrait accélérer les approbations à l'exportation pour ses pâtes de haricots pimentés et ses trempettes à base de soja. Pendant ce temps, le Japon et la Corée du Sud tracent des voies premium, tirant parti de la logistique de la chaîne du froid pour protéger leur kimchi et leurs vinaigrettes à faible acidité. En revanche, l'Inde et l'Indonésie se concentrent sur le volume, avec des marques de milieu de gamme élargissant leur portée via des grossistes en libre-service et des agrégateurs de dark stores. La fusion des saveurs de la région est évidente, car le gochujang coréen se retrouve sur les bols de riz thaïlandais, stimulant la demande transfrontalière pour ces condiments mélangés.

Bien que le Moyen-Orient et l'Afrique détiennent actuellement une modeste part de marché à un chiffre moyen, la région est en passe d'atteindre le taux de croissance le plus rapide de 7,09% de CAGR de 2026 à 2031. Les Émirats arabes unis disposent d'un secteur de transformation alimentaire robuste de 7,63 milliards USD, reconditionnant habilement la pâte de tomate importée pour les marques locales. Dans le cadre de sa Vision 2030, l'Arabie saoudite soutient ses usines de sauces nationales, visant à réduire les dépendances aux importations et à promouvoir les produits certifiés halal. Les points de vente de poulet à service rapide en plein essor en Afrique du Sud alimentent une forte demande de sauce peri-peri, tandis que les plateformes d'épicerie numérique du Nigeria répondent aux besoins des jeunes urbains avec des pochettes de portions pratiques. Les zones de libre-échange de Jebel Ali et de Tanger-Med rationalisent les processus de réexportation, élargissant la portée régionale du marché.

L'Amérique du Nord et l'Europe, bien qu'établies, continuent d'être des marchés lucratifs. Ici, un accent sur la premiumisation et les reformulations conformes aux réglementations stimule des taux de croissance de valeur modestes à un chiffre bas. Avec une date limite synchronisée de la FDA pour les étiquettes fixée à janvier 2028, les marques américaines remettent proactivement à jour leurs recettes, alignant les mises à jour nationales sur des tendances comme la réduction des quantités et les perceptions plus saines. L'Europe pousse à la circularité des emballages, portée par l'initiative PPWR, conduisant à des investissements significatifs dans des innovations comme les bouchons attachés et les pochettes mono-matériaux, mettant l'accent sur la différenciation au-delà du simple goût. La croissance de l'Amérique du Sud, menée par le Mexique et le Brésil, est soutenue par la culture locale du piment et les associations avec la bière artisanale, connaissant un rebond de l'expansion à mesure que les PIB augmentent. De plus, les codes d'additifs harmonisés du Mercosur, devant entrer en vigueur fin 2026, promettent de simplifier les conceptions de formulaires, facilitant des innovations transfrontalières plus fluides.

Paysage Concurrentiel

Le marché mondial des sauces, vinaigrettes et condiments présente une concentration modérée, indiquant une concurrence équilibrée entre les multinationales établies et les acteurs régionaux émergents qui tirent parti d'un positionnement authentique et de stratégies de distribution spécialisées. En 2024, le rythme de la consolidation s'est accéléré : Campbell Soup a fusionné avec Sovos Brands, amplifiant la distribution de Rao's et renforçant sa plateforme de sauces pasta premium. Cette démarche stratégique a permis à Campbell Soup de renforcer son ancrage dans le segment premium, répondant aux préférences évolutives des consommateurs pour des produits de haute qualité et authentiques. McCormick a engagé des discussions pour acquérir Sauer Brands pour plus d'un milliard USD, soulignant son ambition d'améliorer son portefeuille d'épices de vente au détail et de sauces piquantes, ce qui s'aligne sur la demande croissante de saveurs audacieuses et diversifiées. Pendant ce temps, Kraft Heinz, récoltant 1,9 milliard USD de flux de trésorerie opérationnel pour le premier semestre 2025 grâce à des efficacités opérationnelles, canalise ces fonds dans des diagnostics de rayonnage numérique et des bouchons de ketchup entièrement recyclables, reflétant son engagement envers la durabilité et l'innovation en matière d'emballage.

Les acteurs régionaux comme Foshan Haitian de Chine et Herdez du Mexique exploitent l'authenticité culturelle pour consolider leur part de marché intérieure tout en s'aventurant sélectivement dans les exportations. Foshan Haitian tire parti de sa compréhension profondément ancrée des goûts locaux pour maintenir sa domination en Chine, tandis que Herdez capitalise sur le riche patrimoine culinaire du Mexique pour étendre son empreinte sur les marchés internationaux. Les start-ups proposant des produits enrichis en fonctionnels comme des pâtes à tartiner au ghee infusé au curcuma et des vinaigrettes miso prébiotiques attirent l'intérêt du capital-risque en mariant les thèmes du bien-être avec l'art culinaire. Ces produits innovants répondent aux consommateurs soucieux de leur santé qui recherchent des avantages fonctionnels en plus de la saveur, stimulant la croissance dans ce segment de niche.

Les investissements technologiques s'orientent vers la prévision de la demande pilotée par l'IA, la maintenance prédictive pour les pasteurisateurs continus et la blockchain pour le suivi des origines de la tomate, tous visant à minimiser les risques de rappel et à rationaliser la conformité. Ces avancées améliorent non seulement l'efficacité opérationnelle, mais renforcent également la confiance des consommateurs en assurant la transparence et la traçabilité tout au long de la chaîne d'approvisionnement. Le succès dans le secteur des sauces, vinaigrettes et condiments reposera de plus en plus sur des pipelines de recherche et développement attentifs aux exigences réglementaires et sur un marketing omnicanal robuste, plutôt que uniquement sur la capacité de production.

Leaders du Secteur des Sauces, Condiments et Vinaigrettes

McCormick & Company Inc.

The Kraft Heinz Company

Unilever PLC

Kikkoman Corporation

Mizkan Holdings Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Heinz a dévoilé un trio de sauces aromatisées mondiales : Sweet Tangy BBQ, Street Corn et Sweet Chili. Ces sauces sont conçues pour répondre à des préférences gustatives diverses, offrant des saveurs uniques inspirées des cuisines mondiales.

- Août 2024 : Bachan's a lancé sa Sauce à Tremper Japonaise, proposant des variantes originale et sucrée-épicée. Les produits sont élaborés avec des ingrédients premium tels que le sésame broyé à la pierre (neri goma) et le miso blanc, mettant en valeur des saveurs japonaises authentiques.

- Juin 2024 : Heinz a lancé deux nouvelles sauces, Black Garlic Ranch et Harissa Aioli, toutes deux en édition limitée et nouvelles dans la catégorie. Ces offres innovantes visent à répondre aux préférences évolutives des consommateurs pour des saveurs uniques et audacieuses, élargissant le portefeuille de produits Heinz sur le marché des condiments.

- Janvier 2024 : La base de ventes européenne de Kikkoman a lancé des distributeurs de sauce soja de table en Édition Spéciale Limitée, conçus pour refléter la culture japonaise, afin de renforcer leur présence et leur attrait sur le marché régional.

Portée du Rapport Mondial sur le Marché des Sauces, Condiments et Vinaigrettes

Les sauces, condiments et vinaigrettes sont fabriqués à partir d'ingrédients naturels et sont exempts d'additifs tels que les édulcorants artificiels, la pectine et les agents gélifiants.

Le marché est segmenté par type de produit, canal de distribution et géographie. Par type, le marché est segmenté en sauces, herbes et épices, trempettes, vinaigrettes et autres types de produits. Les sauces sont ensuite segmentées en sauces condiment et sauces de cuisson. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/magasins de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Sauces | Sauces Condiment |

| Sauces de Cuisson | |

| Herbes et Épices | |

| Trempettes | |

| Vinaigrettes | |

| Autres Types de Produits |

| Conventionnel |

| Biologique/Étiquette Propre |

| Bouteilles PET/Verre |

| Sachets/Pochettes |

| Autres (Emballages Tetra, Bocaux, Gobelets et autres) |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Sauces | Sauces Condiment |

| Sauces de Cuisson | ||

| Herbes et Épices | ||

| Trempettes | ||

| Vinaigrettes | ||

| Autres Types de Produits | ||

| Par Catégorie | Conventionnel | |

| Biologique/Étiquette Propre | ||

| Par Emballage | Bouteilles PET/Verre | |

| Sachets/Pochettes | ||

| Autres (Emballages Tetra, Bocaux, Gobelets et autres) | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché mondial des sauces, vinaigrettes et condiments d'ici 2031 ?

Le secteur devrait atteindre 252,33 milliards USD d'ici 2031, progressant à un CAGR de 5,65%.

Quel type de produit détient actuellement la plus grande part ?

Les sauces, avec une part de revenus de 49,25% en 2025.

Pourquoi les sachets et pochettes croissent-ils plus vite que les bouteilles ?

Ils s'alignent sur le contrôle des portions, une masse plastique réduite et les mandats de recyclabilité de l'UE, stimulant un CAGR de 5,86%.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique, projetés à un CAGR de 7,09% grâce aux investissements dans la transformation et à la logistique des plateformes commerciales.

Comment les nouvelles règles d'étiquetage de la FDA affecteront-elles les fabricants ?

Toutes les marques doivent simultanément reformuler pour respecter les limites de sodium et de sucre d'ici janvier 2028, augmentant les coûts de R&D et d'emballage.

Quelles années ce Marché des Sauces, Condiments et Vinaigrettes couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché des Sauces, Condiments et Vinaigrettes était estimée à 191,68 milliards USD. Le rapport couvre la taille historique du Marché des Sauces, Condiments et Vinaigrettes pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Sauces, Condiments et Vinaigrettes pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: