Taille et part de marché des sauces à tremper

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

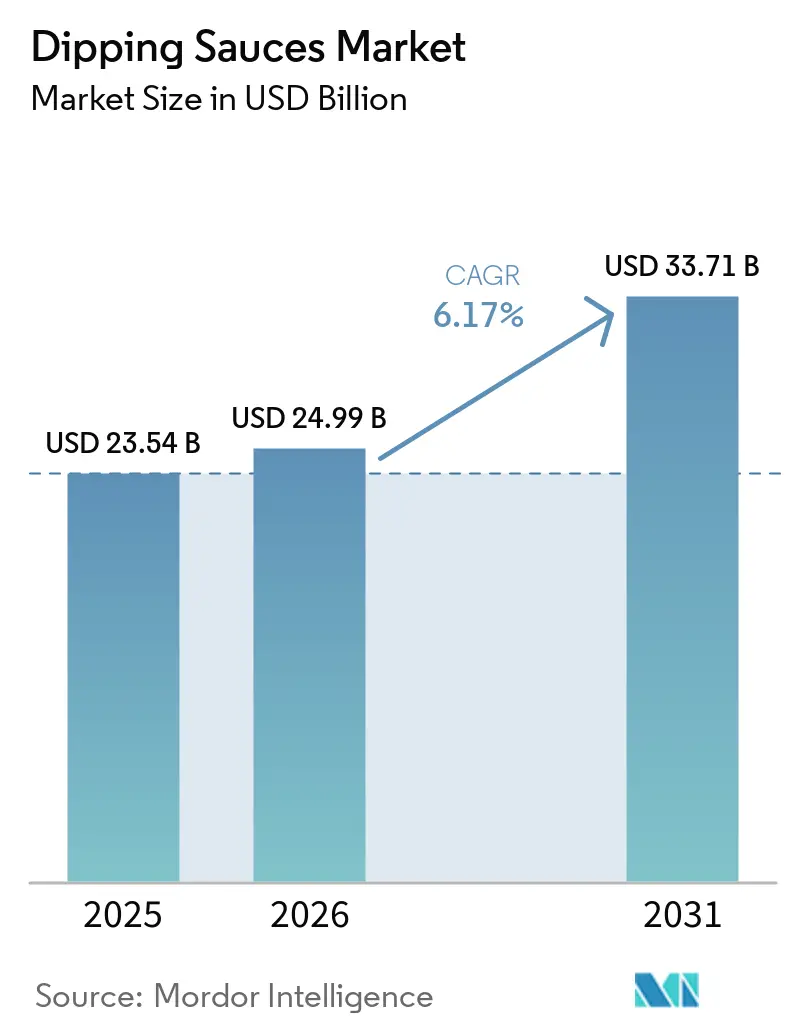

| Taille du Marché (2026) | 24.99 Milliards de dollars |

| Taille du Marché (2031) | 33.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

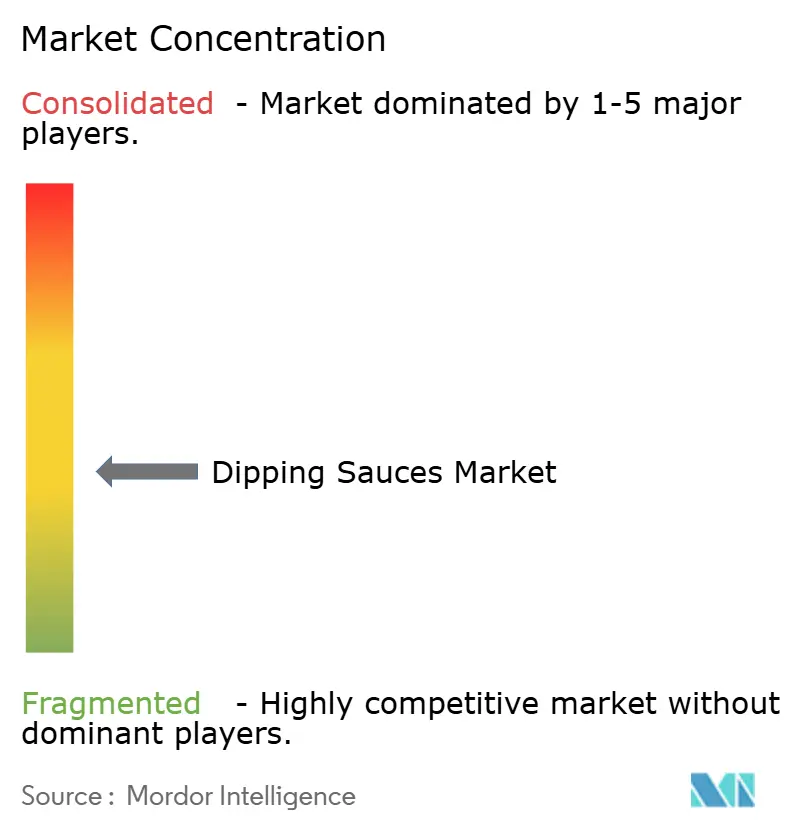

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sauces à tremper par Mordor Intelligence

La taille du marché des sauces à tremper en 2026 est estimée à 24,99 milliards USD, en croissance par rapport à la valeur de 2025 de 23,54 milliards USD, avec des projections pour 2031 affichant 33,71 milliards USD, progressant à un CAGR de 6,17% sur la période 2026-2031. Cette croissance est alimentée par une hausse des restaurants à service rapide, un intérêt croissant pour les cuisines du monde et les tendances de grignotage urbain. Par exemple, l'Association Internationale de la Franchise a signalé une augmentation des franchises de restaurants à service rapide aux États-Unis, passant de 195 245 en 2023 à un estimé de 199 931 en 2024[1]Source : Association Internationale de la Franchise, "Perspectives Économiques de la Franchise 2025", franchise.org. L'Amérique du Nord a représenté une part dominante de 45,43% du marché des sauces à tremper en 2024, tandis que la région Asie-Pacifique est en passe de la surpasser avec un CAGR robuste de 7,66%, portée par une démographie en âge de travailler en plein essor et une hausse des revenus disponibles. Alors que les sauces à base de tomate mènent la danse, les options à base de soja et les variantes biologiques gagnent rapidement du terrain, alliant conscience sanitaire et exploration des saveurs. Le marché, marqué par des consolidations parmi les grands acteurs de l'alimentation conditionnée et une multitude de nouveaux lancements de produits, signale une phase disciplinée mais riche en opportunités.

Principaux enseignements du rapport

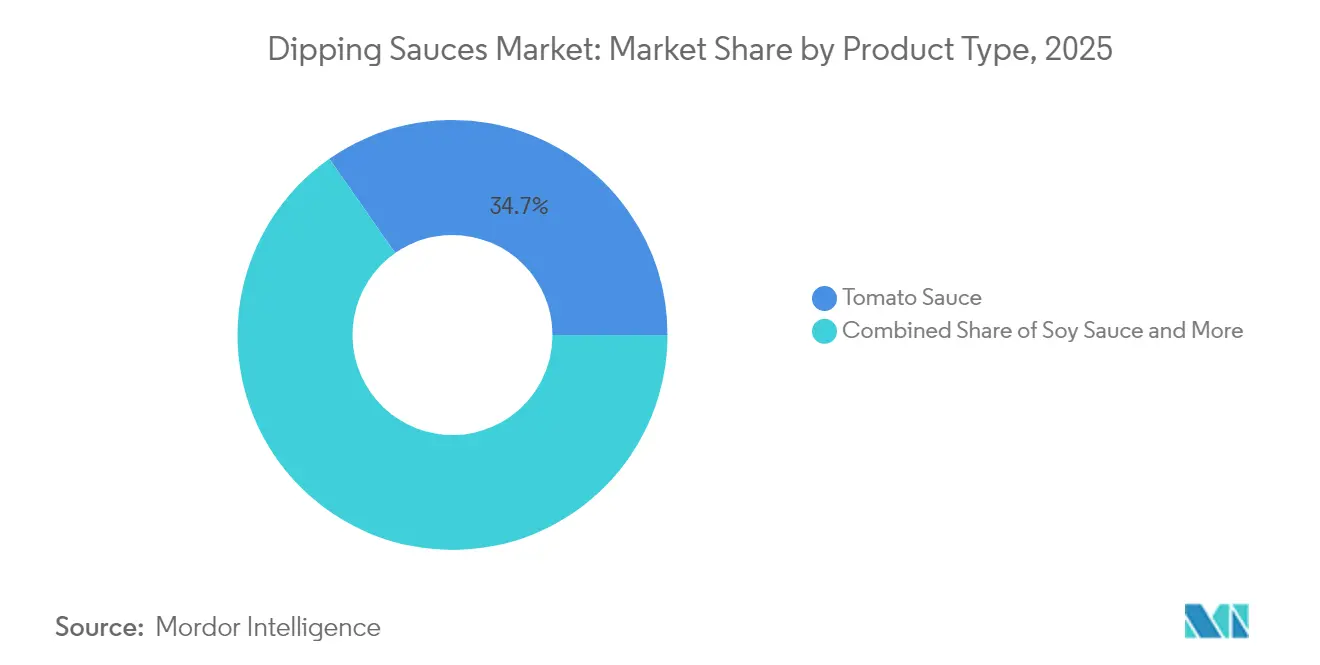

- Par type de produit, la sauce tomate a représenté 34,71 % de la part de marché des sauces à tremper en 2025, tandis que la sauce soja devrait accélérer à un TCAC de 6,81 % jusqu'en 2031.

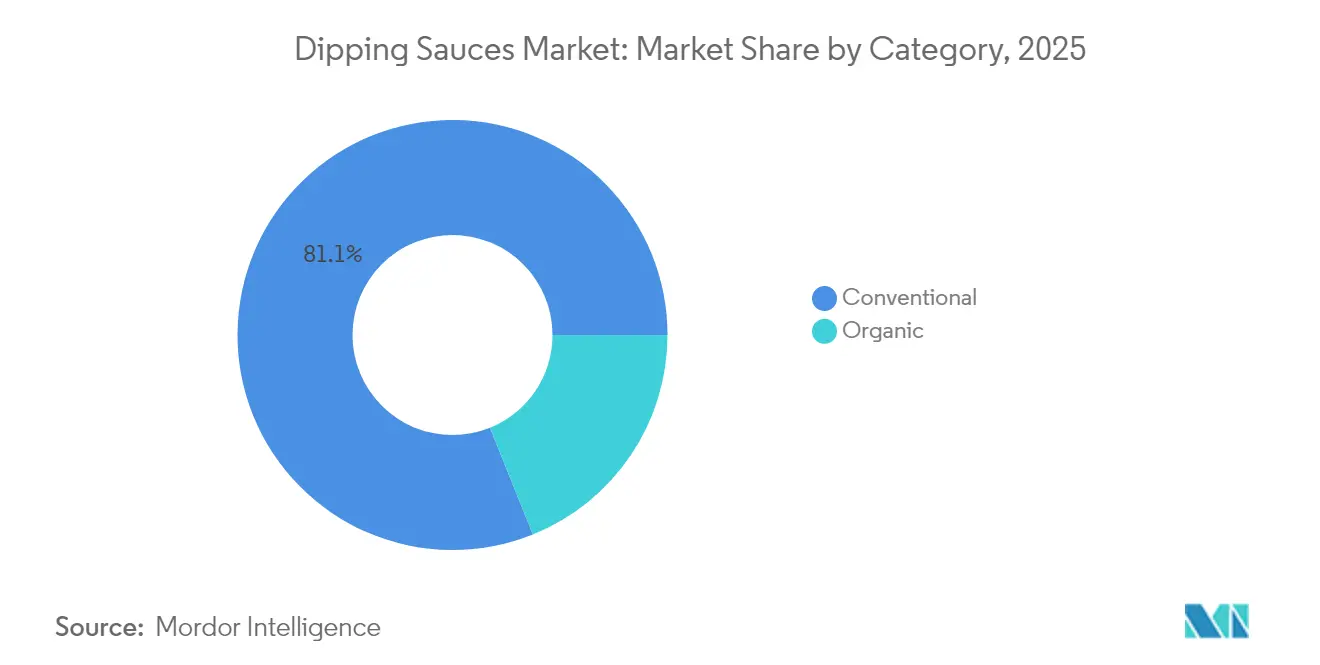

- Par catégorie, les offres conventionnelles ont représenté 81,10 % de la taille du marché des sauces à tremper en 2025, mais les formulations biologiques devraient se développer à un TCAC de 6,69 % au cours de la période de prévision.

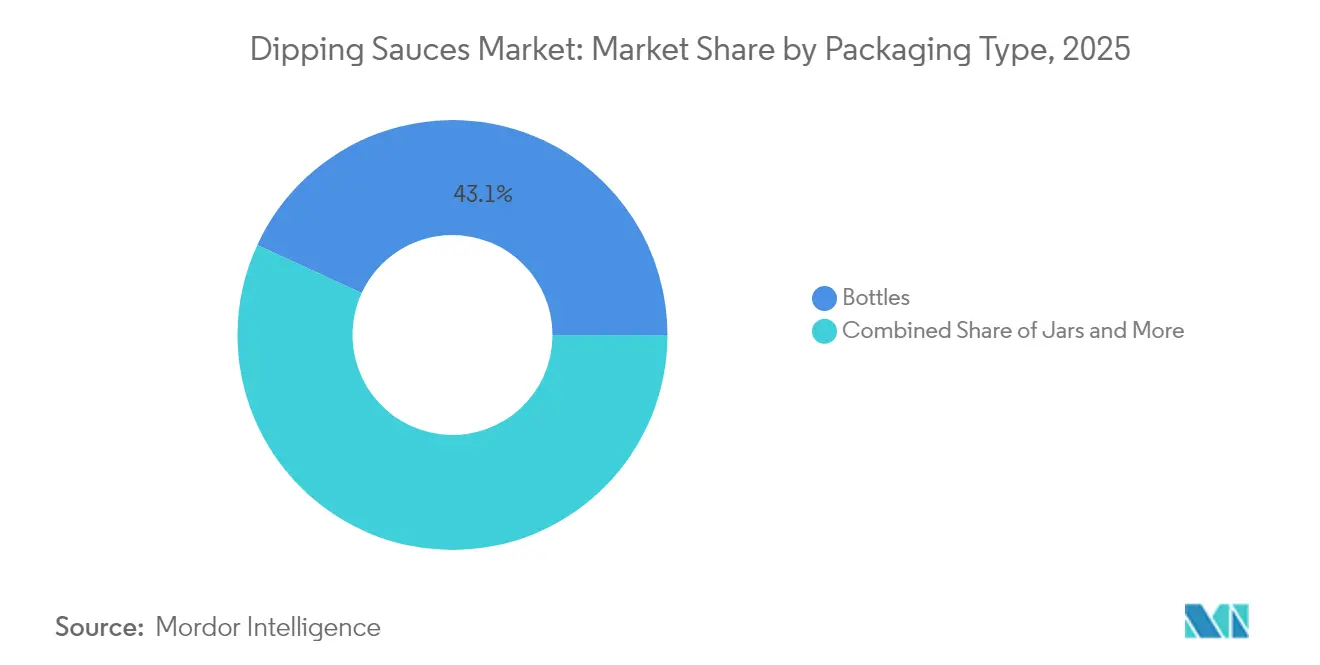

- Par type d'emballage, les bouteilles ont dominé avec une part de chiffre d'affaires de 43,12 % en 2025 ; les bocaux constituent le format à la croissance la plus rapide, progressant à un TCAC de 7,03 % jusqu'en 2031.

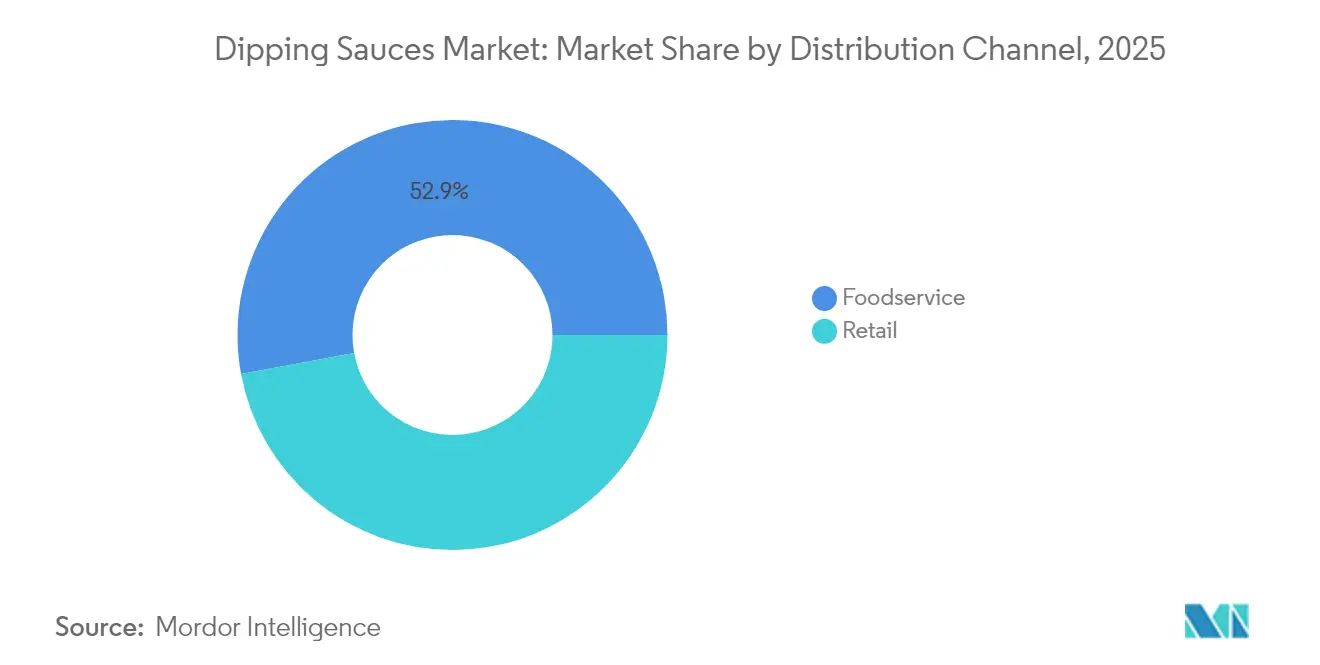

- Par canal de distribution, le commerce de détail a représenté 47,10 % de la taille du marché des sauces à tremper en 2025, tandis que la restauration hors domicile devrait croître à un TCAC de 7,18 % grâce à la prolifération des restaurants à service rapide.

- Par zone géographique, l'Amérique du Nord a dominé le marché des sauces à tremper avec une part de chiffre d'affaires de 44,86 % en 2025 ; l'Asie-Pacifique enregistrera le TCAC le plus élevé, à 7,51 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sauces à tremper

Analyse de l'Impact des Facteurs de Croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation en matière de saveurs et de formats | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des restaurants de restauration rapide et à service rapide | +1.5% | Asie-Pacifique au cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Appétit croissant pour les cuisines internationales | +0.9% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Essor des régimes à base de plantes et végétaliens | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Avancées en matière d'emballage | +0.6% | Mondial, avec des facteurs réglementaires en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse du grignotage et des aliments de commodité | +1.1% | Mondial, accéléré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation en matière de saveurs et de formats

L'expansion du marché est portée par l'innovation en matière de saveurs, les fabricants introduisant des variantes telles que le barbecue coréen, le Général Tso et la mangue habanero pour répondre aux palais en évolution. Frank's RedHot illustre cette tendance avec son lancement en avril 2025 de six nouvelles sauces, ciblant spécifiquement les jeunes démographies en quête d'expériences culinaires dignes d'Instagram. L'essor des emballages individuels et des flacons presseurs répond aux besoins de consommation nomade. Parallèlement, les technologies de fermentation permettent désormais d'obtenir des saveurs authentiques et stables à température ambiante, autrefois réservées aux préparations fraîches. Ce cycle d'innovation est particulièrement avantageux pour les sauces d'inspiration asiatique. Avec 82 % des consommateurs affichant une préférence pour les saveurs piquantes et épicées, il existe un marché en plein essor pour les variantes de sriracha, les mélanges à base de gochujang et les formulations inspirées du sambal.

Expansion des restaurants de restauration rapide et à service rapide

À mesure que les restaurants à service rapide (RSR) se développent, ils ne stimulent pas seulement leurs propres ventes ; ils alimentent également un appétit croissant pour les sauces. Cette progression est visible tant dans les achats de la restauration collective que dans le secteur de la distribution, les consommateurs achetant de plus en plus de sauces pour reproduire leurs expériences de restauration à domicile. Prenons par exemple les données de la Commission des Valeurs Mobilières des États-Unis : en 2024, les États-Unis et le Canada comptaient 7 082 établissements Burger King. Pendant ce temps, McDonald's, avec une présence mondiale, a étendu son réseau à 43 477 restaurants, contre 41 822 l'année précédente[2]Source : Commission des Valeurs Mobilières des États-Unis, "Restaurant Brands International Formulaire 10-K 2024", sec.gov. Le marché des RSR au Royaume-Uni est en plein essor, avec le segment des burgers en tête et stimulant les ventes de condiments. Les marchés asiatiques, notamment avec l'essor des restaurants japonais au-delà du Japon, connaissent un boom des RSR. Cette croissance stimule non seulement les achats en gros pour la restauration collective, mais voit également les consommateurs se tourner vers la distribution, désireux de recréer leurs moments de restauration préférés à domicile.

Appétit croissant pour les cuisines internationales

À mesure que le marché mondial de l'alimentation asiatique s'étend, la mondialisation culturelle et l'évolution des schémas migratoires suscitent une demande accrue de sauces internationales authentiques et adaptées. La diversité culinaire, impulsée par la migration, fait découvrir des spécialités régionales à de nouveaux marchés. Dans le même temps, l'essor de la cuisine fusion engendre des catégories de sauces hybrides qui mêlent des profils traditionnels aux goûts locaux. Notamment, les saveurs philippines se taillent une niche significative, avec des établissements comme Oko et Kasama défendant l'acceptation grand public des sauces inspirées de l'adobo et du bagoong. Cette tendance émergente ne se limite pas aux seules cuisines asiatiques ; elle embrasse également les profils de saveurs d'Amérique latine, du Moyen-Orient et d'Afrique, à mesure que les citadins deviennent plus aventureux dans leurs quêtes culinaires.

Essor des régimes à base de plantes et végétaliens

Alors que les régimes à base de plantes gagnent du terrain, les fabricants reformulent leurs produits avec des ingrédients compatibles avec le végétalisme, ouvrant la voie à des sauces innovantes à base de légumes. En 2024, la FDA (Administration américaine des denrées alimentaires et des médicaments) a publié des directives d'étiquetage pour les produits à base de plantes, offrant aux fabricants une clarté sur l'élaboration de produits sans produits laitiers et sans œufs. Simultanément, les procédures de certification biologique de l'USDA (Département américain de l'agriculture) s'adaptent pour intégrer ces ingrédients à base de plantes. Cette tendance est particulièrement marquée dans les segments de sauces haut de gamme, où les consommateurs sont prêts à payer davantage pour des produits à étiquette propre et axés sur les végétaux. En réponse, les fabricants lancent des sauces crémeuses à base de noix de cajou, des profils umami enrichis à la levure nutritionnelle et des trempettes enrichies en protéines végétales, répondant à la fois aux végétaliens convaincus et aux flexitariens qui optent occasionnellement pour des choix à base de plantes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrefaçon et problèmes de qualité | -0.8% | Mondial, concentré dans les marchés en développement | Court terme (≤ 2 ans) |

| Préoccupations liées à la teneur élevée en sucre et en sel | -1.1% | Pression réglementaire mondiale dans les marchés développés | Moyen terme (2-4 ans) |

| Normes réglementaires variables et strictes | -0.7% | Mondial, complexité la plus élevée dans les opérations multi-marchés | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des additifs | -0.6% | Marchés développés, se propageant aux marchés émergents urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrefaçon et problèmes de qualité

La détection des fraudes alimentaires a mis en évidence d'importantes menaces d'adultération au sein des chaînes d'approvisionnement en épices et condiments. Des enquêtes menées dans l'Union européenne soulignent des taux suspects d'adultération, avec 6 % pour les produits à base de paprika et jusqu'à 48 % pour les assaisonnements à base d'origan. En 2024, la FDA (Administration américaine des denrées alimentaires et des médicaments) a intensifié son contrôle, engageant des actions coercitives contre des fabricants de sauces pour des violations liées au dépôt de procédures et à l'étiquetage. Ces actions soulignent la surveillance réglementaire croissante dans le secteur. Les rapports officiels mondiaux sur la fraude alimentaire classent les aliments transformés au deuxième rang, ce qui pose des défis à la confiance des consommateurs. Ce problème est particulièrement prononcé dans les segments de sauces haut de gamme et biologiques. Bien que les technologies d'authentification, telles que les méthodes de test par qPCR du Centre commun de recherche de l'Union européenne, offrent des capacités de détection, leurs coûts de mise en œuvre constituent un défi pour les petits fabricants. Cette charge financière confère par inadvertance aux grands producteurs, dotés de systèmes avancés de contrôle de la qualité, un avantage concurrentiel.

Préoccupations liées à la teneur élevée en sucre et en sel

Les autorités réglementaires du monde entier resserrent leur emprise sur les condiments à haute teneur en sodium. La norme mexicaine NOM-051 impose des avertissements en face avant des emballages pour les produits dont la teneur en sodium dépasse 300 mg pour 100 g. Pendant ce temps, l'ANMAT (Administration nationale des médicaments, des aliments et des technologies médicales) d'Argentine a mis en place des exigences d'étiquetage modifiées, et l'Indonésie élabore un système Nutri-Level exhaustif. Ces réglementations incitent les fabricants à reformuler leurs produits, mais ce changement risque d'altérer les profils de saveurs traditionnels qui reposent depuis longtemps sur le sel pour la conservation et l'amélioration du goût. Dans un mouvement connexe, la décision de la FDA de janvier 2025 de révoquer l'autorisation du colorant rouge n° 3 souligne la surveillance croissante exercée sur les additifs alimentaires. Parallèlement, plusieurs États américains ont pris position en interdisant une série d'additifs alimentaires dans les programmes scolaires. Bien qu'il existe une demande croissante des consommateurs pour des alternatives à teneur réduite en sodium, y parvenir n'est pas simple. Le défi consiste à garantir la stabilité en rayonnage et l'intégrité des saveurs sans recourir aux conservateurs traditionnels. Cette complexité entraîne non seulement une hausse des coûts de production, mais limite également les opportunités de différenciation des produits, conduisant à une baisse notable de la production mondiale. Les données du Bureau national des statistiques (Royaume-Uni) révèlent une baisse du volume des ventes de ketchup à la tomate, passant de 164,8 milliers de tonnes l'année précédente à environ 150 milliers de tonnes en 2023[3]Source : Bureau national des statistiques (Royaume-Uni), « Enquête sur les ventes des fabricants britanniques par produit (Prodcom), Résultats provisoires 2022 », www.ons.gov.uk. Dans la même veine, l'Institut national de la statistique italien (Istituto Nazionale di Statistica) signale une baisse significative de la production annuelle de l'Italie, tombant à environ 142 000 tonnes en 2023, un contraste saisissant avec les 191 000 tonnes enregistrées en 2022.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la tomate face à la montée en puissance des sauces asiatiques

En 2025, la sauce tomate détient une part dominante de 34,71 % du marché, soulignant sa polyvalence culinaire et la familiarité profondément ancrée des consommateurs à son égard. Pendant ce temps, la sauce soja fait des vagues en tant que segment à la croissance la plus rapide, affichant un TCAC projeté de 6,81 % jusqu'en 2031. La prééminence de la sauce tomate est ancrée dans son rôle fondamental dans les cuisines occidentales, son adaptabilité aisée aux plats de fusion et le soutien de chaînes d'approvisionnement solides et d'une production rentable. L'ascension de la sauce soja est alimentée par l'adoption mondiale de la cuisine asiatique, notamment avec une multiplication des restaurants japonais au-delà des frontières du Japon. Tandis que la sauce moutarde bénéficie d'une demande constante en Europe et en Amérique du Nord, la popularité de la sauce barbecue varie, influencée par les préférences gustatives régionales et l'expansion de la culture du grill.

Le segment « Autres types de produits » est un creuset de sauces de fusion émergentes et de spécialités ethniques. Cela englobe tout, des variantes de sriracha et des mélanges à base de gochujang aux préparations à base de tahini, toutes reflétant la diversification culturelle de la restauration urbaine. Les fabricants exploitent de plus en plus les techniques de fermentation traditionnelles, non seulement pour l'authenticité, mais aussi pour créer des saveurs stables à température ambiante qui mettent en valeur l'umami. Tandis que les produits à base de tomate bénéficient de réseaux agricoles établis dans la chaîne d'approvisionnement, les sauces asiatiques de spécialité se heurtent à des défis d'approvisionnement en ingrédients. Ces complexités constituent non seulement des barrières à l'entrée, mais présentent également des opportunités de positionnement haut de gamme, notamment pour ceux qui recherchent des formulations authentiques.

Par catégorie : la force du conventionnel face à l'accélération du biologique

En 2025, les sauces conventionnelles détiennent une part de marché de 81,10 %, tandis que les alternatives biologiques progressent à un TCAC de 6,69 % jusqu'en 2031, reflétant une évolution vers des produits à étiquette propre malgré des prix plus élevés. Le segment conventionnel bénéficie des économies de production, d'une distribution étendue et de prix compétitifs, séduisant des groupes économiques diversifiés. La croissance du biologique est portée par la conscience sanitaire, la sensibilité environnementale et la certification biologique de l'USDA (Département américain de l'agriculture), qui renforce la confiance des consommateurs. Le positionnement haut de gamme permet aux fabricants biologiques de sécuriser des marges plus élevées et de cibler des consommateurs urbains aisés prêts à payer pour des bénéfices sanitaires et environnementaux.

Les fabricants conventionnels contrent la concurrence biologique en reformulant leurs produits pour réduire les additifs artificiels tout en maintenant les coûts, créant des gammes « naturelles » qui font le pont entre le conventionnel et le biologique. Le segment biologique fait face à des problèmes de chaîne d'approvisionnement, notamment la disponibilité limitée d'ingrédients certifiés et la production saisonnière, ce qui complique la gestion des stocks. Les coûts de conformité réglementaire pèsent sur les petits producteurs biologiques, tandis que les grands fabricants conventionnels tirent parti de leur échelle pour pénétrer le marché biologique par des acquisitions ou des lignes de production dédiées servant les deux catégories.

Par type d'emballage : les bouteilles en tête pendant que les bocaux gagnent du terrain

En 2025, les bouteilles commandent une part de marché de 43,12 %, grâce à la familiarité établie des consommateurs et à une fabrication rentable. Pendant ce temps, les bocaux sont en pleine progression, affichant un TCAC de 7,03 % jusqu'en 2031, portés par les préférences des consommateurs pour la refermeabilité et le contrôle des portions. L'emballage en bouteille domine, capitalisant sur l'efficacité de production, le transport optimisé et la distribution pratique, tous adaptés à la consommation en restauration hors domicile à volume élevé. La montée en popularité des bocaux reflète l'évolution des tendances de consommation, avec des ménages de plus petite taille se tournant vers des produits haut de gamme. L'emballage en verre, souvent associé à la qualité, renforce ces points de prix premium. En Asie-Pacifique, les formats en sachets répondent aux marchés émergents et aux besoins individuels, où l'accessibilité financière et le contrôle des portions sont primordiaux.

Les innovations en matière d'emballage durable redéfinissent les choix de formats. En juillet 2024, MasterFoods, soutenu par un investissement de 3 millions USD, a lancé à titre pilote des emballages de sauce tomate en papier, réduisant la teneur en plastique de 58 %. Parallèlement, les emballages intelligents, dotés d'indicateurs de fraîcheur et de traçabilité, gagnent du terrain, portés par le financement de l'USDA NIFA (Institut national pour l'alimentation et l'agriculture du Département américain de l'agriculture) destiné à des capteurs et à de l'électronique imprimée avancés, soulignant la sécurité des produits et renforçant la confiance des consommateurs. Cependant, la hausse des coûts des matériaux d'emballage pose des défis. Les fabricants se trouvent à la croisée des chemins, pesant les aspirations en matière de durabilité face à la compétitivité des prix, tout en naviguant dans les pressions sur les marges dans des segments de marché sensibles.

Par canal de distribution : la domination du commerce de détail mise au défi par la croissance de la restauration hors domicile

En 2025, les canaux de distribution au détail captent une part de marché de 47,10 %, renforcés par la pénétration des supermarchés et la croissance du commerce électronique. Pendant ce temps, le secteur de la restauration hors domicile, porté par l'essor des restaurants à service rapide (RSR) et l'intégration des plateformes de livraison, est appelé à croître à un TCAC de 7,18 % jusqu'en 2031. La performance solide du commerce de détail reflète une évolution des consommateurs vers la cuisine à domicile et les achats en grande quantité, mettant l'accent sur les économies de coûts et les saveurs personnalisées. D'un autre côté, le secteur de la restauration hors domicile est soutenu par une hausse des sorties au restaurant, notamment chez la génération Z, qui, malgré des dépenses annuelles inférieures à celles des millennials, stimule la demande d'emballages individuels et adaptés à la livraison. Au sein de la sphère du commerce de détail, les ventes en ligne sont en plein essor, grâce à l'essor du commerce numérique et des services d'abonnement, qui renforcent la commodité et mettent en lumière les sauces de spécialité.

Le domaine de la restauration hors domicile comprend non seulement l'approvisionnement traditionnel des restaurants, mais aussi la tendance croissante des cuisines fantômes, qui privilégient toutes deux des saveurs standardisées et des chaînes d'approvisionnement fiables. À mesure que les plateformes de livraison gagnent du terrain, la demande d'emballages étanches et résistants à la température augmente, garantissant l'intégrité du produit en cours de livraison. Tandis que le commerce de détail fait face à la concurrence des marques distributeurs et à des promotions accrues, les canaux de restauration hors domicile offrent des volumes plus stables et des coûts marketing réduits. Cette stabilité est attrayante pour les fabricants, leur offrant une chance de revenus réguliers, même si les marges par unité sont plus minces.

Analyse géographique

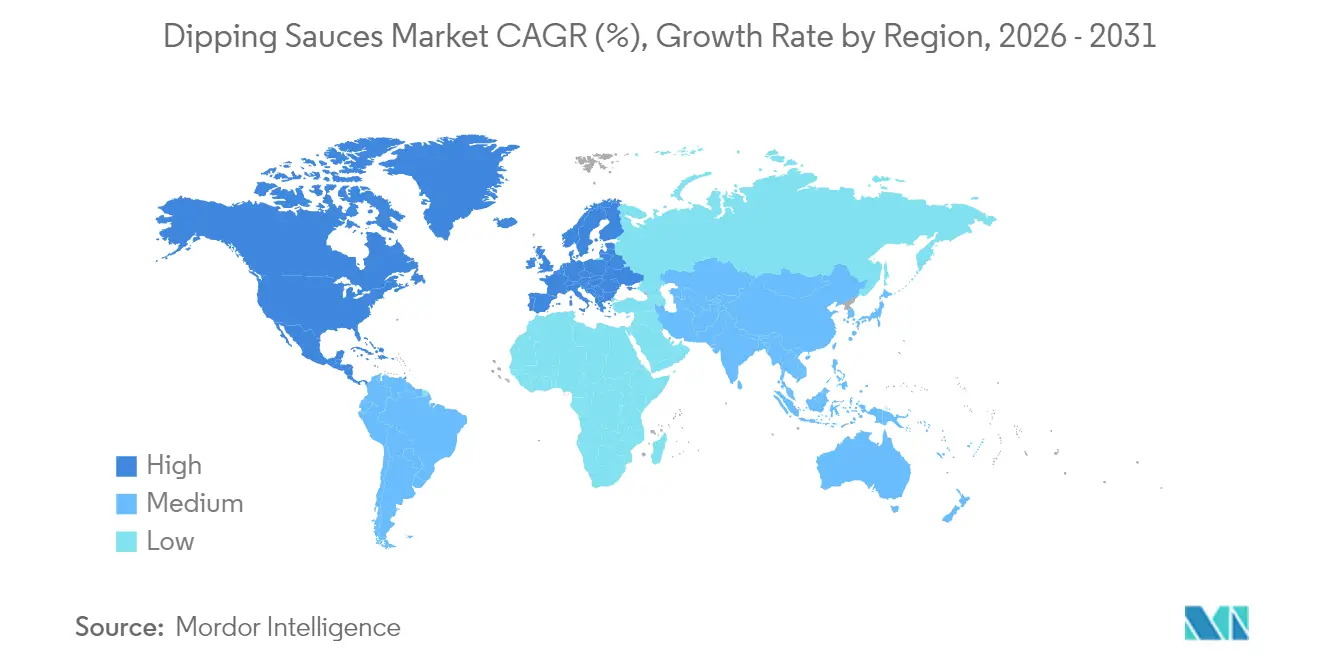

L'Amérique du Nord, avec un paysage de restauration rapide mature et des palais diversifiés façonnés par l'immigration, détient une part de marché dominante de 44,86 %. La solide infrastructure de chaîne du froid de la région soutient une grande variété de sauces à tremper réfrigérées, tandis que les stratégies de vente omnicanal garantissent à ces produits une forte présence en rayon. Les innovations se concentrent de plus en plus sur des offres à teneur réduite en sodium et sans OGM, répondant aux attentes du consommateur averti et attentif aux étiquettes. Au Canada, on observe une hausse notable de la popularité des sauces à base végétale. Pendant ce temps, au Mexique, la réglementation d'étiquetage NOM-051 a incité les producteurs locaux à réduire leur teneur en sel.

L'Asie-Pacifique est sur une trajectoire impressionnante, avec une croissance projetée à un CAGR de 7,51 % jusqu'en 2031, portée par l'urbanisation et l'essor d'une classe moyenne. Les plateformes avancées de commerce électronique en Chine garantissent que les sauces gastronomiques importées sont accessibles en une journée, tandis que le secteur de la distribution organisée en pleine expansion en Inde offre une plateforme aux marques étrangères, notamment celles qui ajustent leurs niveaux de piquant. L'Asie du Sud-Est, avec son adoption rapide des smartphones et une culture qui embrasse la street food audacieuse, connaît une forte demande pour les sauces à tremper au piment, notamment dans des formats pratiques en sachets. Pour les marques étrangères, la localisation des offres — que ce soit par des ajustements d'épices, des certifications halal ou des emballages spécifiques à la région — est essentielle.

L'Europe affiche une croissance régulière des volumes, mais se tourne davantage vers les produits premium, soulignant son engagement envers des normes strictes de qualité alimentaire et de durabilité. Tandis que les consommateurs allemands se tournent vers le ketchup à la tomate biodynamique et que les foyers français restent fidèles à la moutarde de Dijon traditionnelle, une curiosité croissante se manifeste pour les sauces miso au yuzu japonaises. Dans le sillage des défis douaniers induits par le Brexit, les distributeurs britanniques diversifient leurs stratégies d'approvisionnement, ouvrant involontairement la voie aux exportateurs américains et asiatiques. Si l'Amérique latine et le Moyen-Orient et l'Afrique (MEA) présentent un potentiel de croissance à long terme, des défis tels que les fluctuations monétaires et la logistique fragmentée tempèrent l'enthousiasme pour une entrée immédiate sur le marché.

Paysage concurrentiel

Le marché des sauces à tremper est modérément concentré, avec Kraft Heinz, Unilever, McCormick et PepsiCo en tête des principales allées de supermarchés grâce à de larges portefeuilles de produits, de solides réseaux de distribution et une notoriété de marque bien établie. Ces entreprises continuent de renforcer leurs positions en s'étendant vers des catégories de sauces adjacentes, en améliorant les formats d'emballage et en ciblant les consommateurs à la recherche de commodité, de variété de saveurs et d'ingrédients premium. En novembre 2024, l'acquisition de Sabra par PepsiCo a élargi sa présence dans le houmous réfrigéré et a complété son portefeuille de snacks Frito-Lay, créant des opportunités transversales plus solides dans le segment des trempettes et des snacks.

Les fusions et acquisitions récentes témoignent également d'un intérêt croissant des investisseurs pour les plateformes évolutives de condiments et de sauces. Le rachat de Sauer Brands par Advent International en janvier 2025 illustre l'intérêt du capital-investissement pour l'optimisation des chaînes d'approvisionnement, l'élargissement de la présence en grande distribution et le soutien à l'innovation transversale dans les condiments. En 2025, l'acquisition de Sovos Brands par Campbell's a ajouté la marque premium de marinara Rao's à son portefeuille de sauces plus large, renforçant sa position dans les catégories de sauces à marges plus élevées et permettant à l'entreprise de cibler les consommateurs prêts à payer davantage pour la qualité, l'authenticité et des profils de saveurs différenciés.

Les spécialistes régionaux, notamment Kikkoman dans la sauce soja, Lee Kum Kee dans la sauce aux huîtres et Tiger Brands dans les chutneys, continuent de détenir des parts importantes sur leurs marchés domestiques et utilisent de plus en plus les canaux de commerce électronique pour soutenir leur croissance à l'export. Les acteurs axés sur le végétal, tels que JUST Sauce, adoptent des stratégies de vente directe aux consommateurs pour éviter les frais de référencement en rayon et atteindre des groupes de consommateurs de niche, tandis que des chaînes de restauration comme Nando's exploitent leur notoriété de marque à travers des sauces conditionnées pour la grande distribution. L'activité en matière de propriété intellectuelle révèle un intérêt croissant pour la prolongation de la durée de conservation grâce à des antimicrobiens naturels et le développement de couches barrières recyclables. Les nouveaux entrants font toujours face à des défis liés à l'échelle d'approvisionnement et à la conformité des étiquettes, mais des stratégies efficaces sur les réseaux sociaux peuvent les aider à gagner en visibilité et à faire évoluer rapidement des segments de niche.

Leaders du secteur des sauces à tremper

Kraft Heinz Company

Unilever plc

McCormick & Company Inc.

Kikkoman Corporation

Conagra Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Heinz a lancé une nouvelle gamme de sauces à tremper appelée

Flavor Remix,

ciblant les consommateurs de la génération Z et les millennials. La gamme proposait des combinaisons de saveurs originales telles que « Ketchup Cornichon Épicé » etMayo Chipotle Douce et Acidulée,

conçues pour sublimer les repas et les encas du quotidien. Ces sauces ont été rendues disponibles en magasins de détail et sont déployées auprès de partenaires de restauration collective sélectionnés. - Mars 2025 : Taco Bell a élargi son partenariat avec Beyond Meat et lancé une nouvelle gamme de sauces au fromage végétales et de sauces crémeuses dans ses établissements américains. Cette initiative répondait à la clientèle croissante de véganes et de flexitariens, en intégrant des options à base de protéines alternatives dans leurs articles de menu populaires.

- Février 2025 : Kikkoman a étendu son site de production de sauce soja et de sauces à tremper associées à Singapour. Cet investissement de plusieurs millions de dollars visait à augmenter les capacités pour répondre à la demande croissante dans la région Asie-Pacifique, notamment pour ses diverses sauces à tremper utilisées aussi bien en cuisine à domicile que dans la restauration d'inspiration asiatique.

- Janvier 2025 : Organic Valley, une coopérative alimentaire biologique de premier plan, a acquis

Creamy Delights,

une marque régionale spécialisée dans les sauces à tremper biologiques à base de produits laitiers (par exemple, ranch, oignon français). Cette acquisition a renforcé la position d'Organic Valley dans le segment des sauces à tremper biologiques premium et a élargi son réseau de distribution dans le secteur de la vente au détail.

Périmètre du rapport mondial sur le marché des sauces à tremper

Une sauce à tremper est un condiment populaire pour une grande variété d'aliments. Les trempettes sont utilisées pour rehausser la saveur ou la texture d'aliments tels que le pain pita, les boulettes, les crackers, les légumes crus coupés, les crustacés, la viande et le fromage. Les trempettes sont également fréquemment utilisées pour les amuse-gueules et les entrées.

Le marché des sauces à tremper est segmenté par catégorie, type de produit, canal de distribution et zone géographique. Par catégorie, le marché est segmenté en biologique et conventionnel. Par type de produit, le marché est segmenté en sauce tomate, sauce moutarde, sauce soja, sauce barbecue et autres. Par canal de distribution : supermarchés/hypermarchés, épiceries/magasins de proximité, magasins de vente en ligne et autres canaux de distribution. L'étude de marché couvre également l'analyse par rapport aux régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions sont réalisés sur la base de la valeur (en millions USD).

| Sauce tomate |

| Sauce moutarde |

| Sauce soja |

| Sauce barbecue |

| Autres types de produits |

| Conventionnel |

| Biologique |

| Bouteilles |

| Bocaux |

| Sachets |

| Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Sauce tomate | |

| Sauce moutarde | ||

| Sauce soja | ||

| Sauce barbecue | ||

| Autres types de produits | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par type d'emballage | Bouteilles | |

| Bocaux | ||

| Sachets | ||

| Par canal de distribution | Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché des sauces à tremper et son niveau attendu en 2031 ?

Le marché s'établit à 24,99 milliards USD en 2026 et devrait atteindre 33,71 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans le domaine des sauces à tremper ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 7,51 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus des ménages.

Quel type de produit représente la part de marché des sauces à tremper la plus élevée aujourd'hui ?

Les sauces à base de tomate restent dominantes, représentant 34,71 % du chiffre d'affaires de 2025.

Quelle est l'importance de la pénétration des produits biologiques dans le domaine des sauces à tremper ?

Les gammes biologiques représentent moins d'un cinquième du chiffre d'affaires, mais progressent à un TCAC de 6,69 %, surpassant la croissance conventionnelle.

Quel format d'emballage gagne en popularité pour les sauces dans le commerce de détail ?

Les bocaux en verre sont le format à la croissance la plus rapide grâce à leur refermeabilité et à leur positionnement haut de gamme, affichant un TCAC de 7,03 % jusqu'en 2031.

Quelles entreprises ont récemment réalisé des acquisitions stratégiques dans le domaine des sauces à tremper ?

PepsiCo a acquis Sabra en 2024, Advent International a acquis Sauer Brands en 2025 et Campbell Soup a acquis Sovos Brands en 2025.

Dernière mise à jour de la page le: