Taille et part du marché des sauces pour salade

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.38 Milliards de dollars |

| Taille du Marché (2031) | 115.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sauces pour salade par Mordor Intelligence

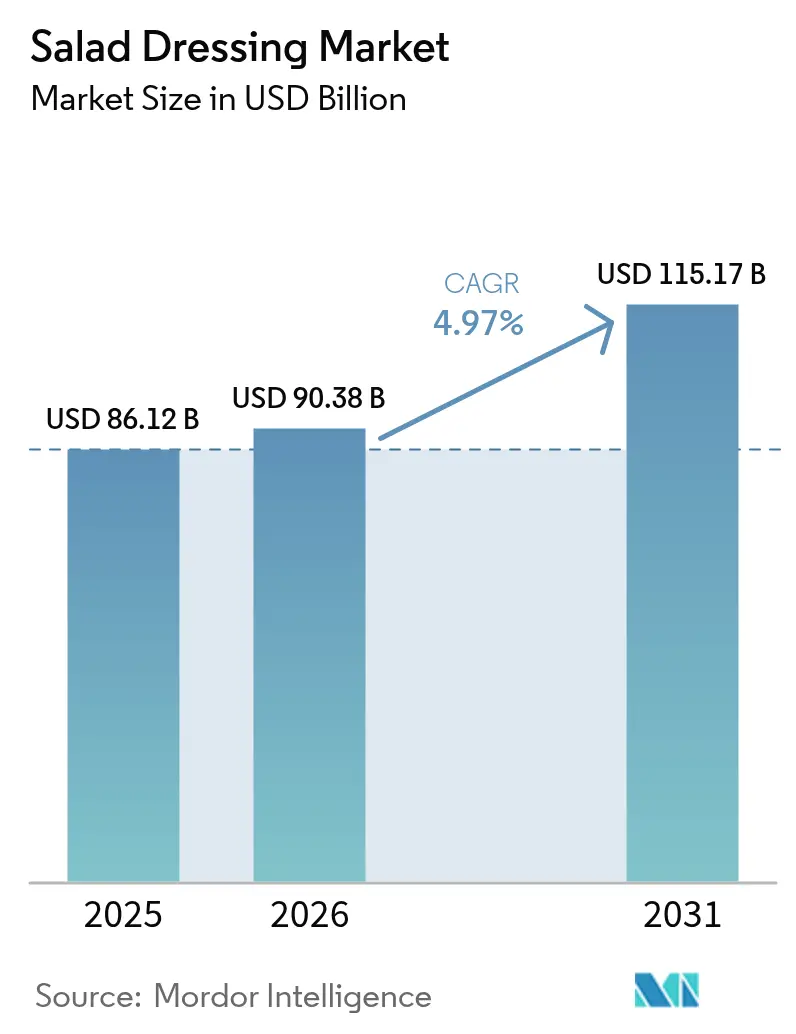

La taille du marché des sauces pour salade est projetée à 86,12 milliards USD en 2025, 90,38 milliards USD en 2026, et devrait atteindre 115,17 milliards USD d'ici 2031, avec un TCAC de 4,97 % de 2026 à 2031. La croissance du marché est portée par les lancements de produits premium à étiquette propre, les recettes de fusion ethnique et les formulations à base végétale, qui contribuent à stabiliser les prix malgré les fluctuations des coûts de l'huile de soja et de l'huile de palme. Bien que les gammes de marques distributeurs renforcent le pouvoir de négociation des détaillants, des méthodes telles que le traitement à haute pression et l'extraction d'huile par pression à froid permettent aux multinationales de maintenir leurs marges en prolongeant la durée de conservation sans recourir à des conservateurs synthétiques. L'Amérique du Nord demeure le principal contributeur aux revenus, mais la région Asie-Pacifique, avec un TCAC prévu de 7,47 %, affiche un potentiel de croissance significatif à mesure que les modèles de restauration hors domicile occidentaux se développent en Chine, en Inde et en Asie du Sud-Est. La concurrence continue de s'intensifier, les sauces biologiques enregistrant une croissance annuelle de 7,12 %. Reflétant cette tendance, les ventes d'épicerie biologique en Allemagne ont augmenté de 5,7 % en 2024 par rapport à l'année précédente, selon le Bund Ökologische Lebensmittelwirtschaft (BÖLW)[1]Source : Bund Ökologische Lebensmittelwirtschaft (BÖLW), "Ökologische Lebensmittelwirtschaft - Branchenreport 2025" boelw.de.

Principaux enseignements du rapport

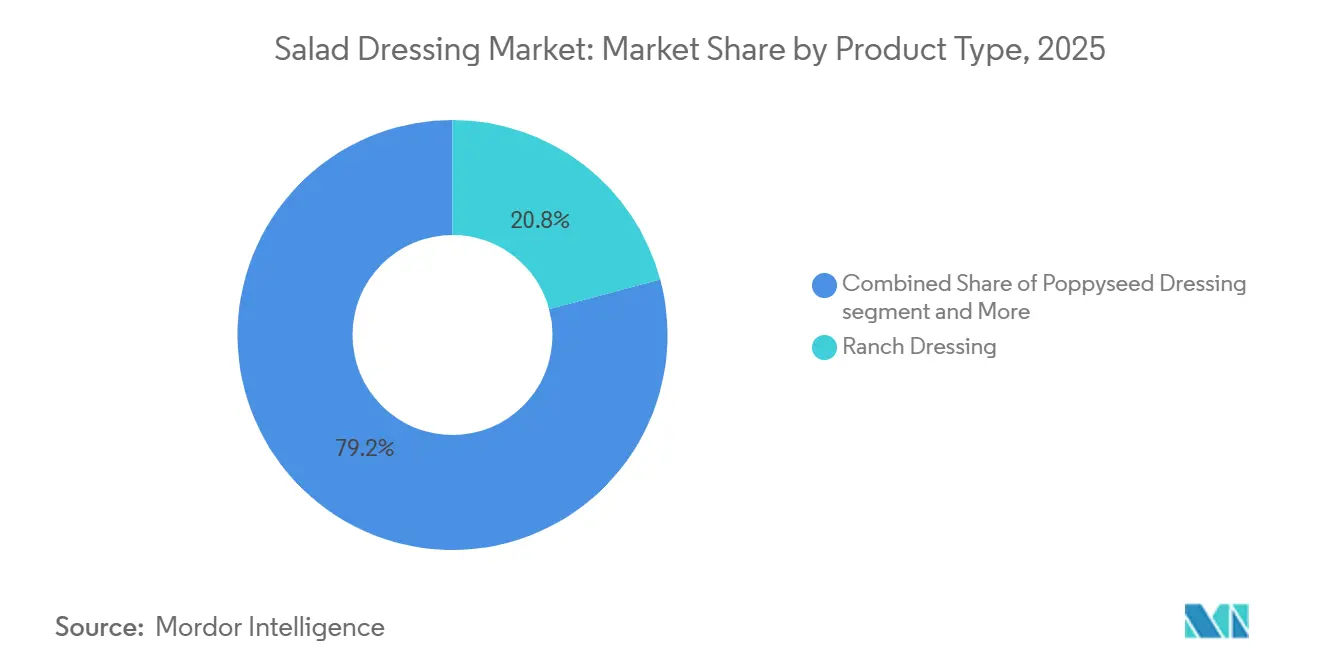

- Par type de produit, la sauce ranch a dominé avec 20,84 % de la part de marché des sauces pour salade en 2025, tandis que la sauce aux graines de pavot devrait afficher un TCAC de 6,89 % jusqu'en 2031.

- Par catégorie, les sauces conventionnelles représentaient 74,95 % de la taille du marché des sauces pour salade en 2025, tandis que les gammes biologiques sont en voie d'atteindre un TCAC de 7,12 % jusqu'en 2031.

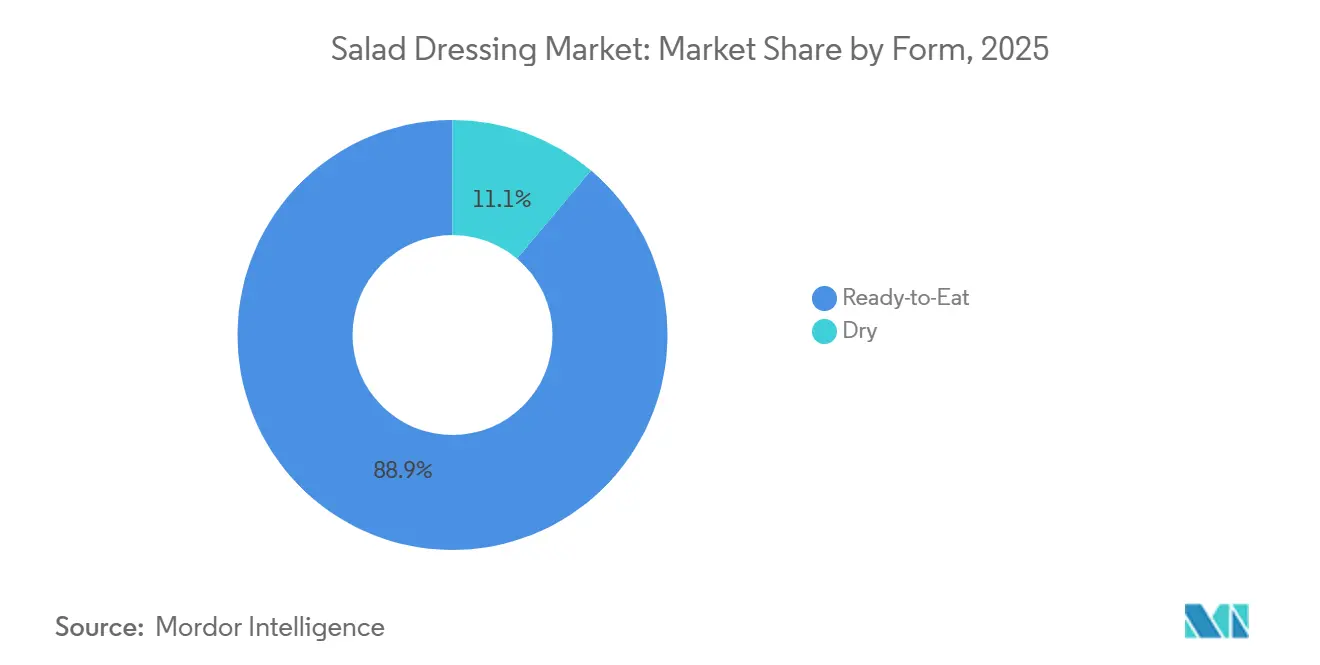

- Par forme, les produits prêts à consommer représentaient 88,86 % de la taille du marché des sauces pour salade en 2025 ; les mélanges secs connaissent un rebond avec un TCAC de 6,38 %.

- Par canal de distribution, le commerce de détail a capté 60,71 % de la part de marché des sauces pour salade en 2025 ; la restauration hors domicile se redresse le plus rapidement avec un TCAC de 6,46 %.

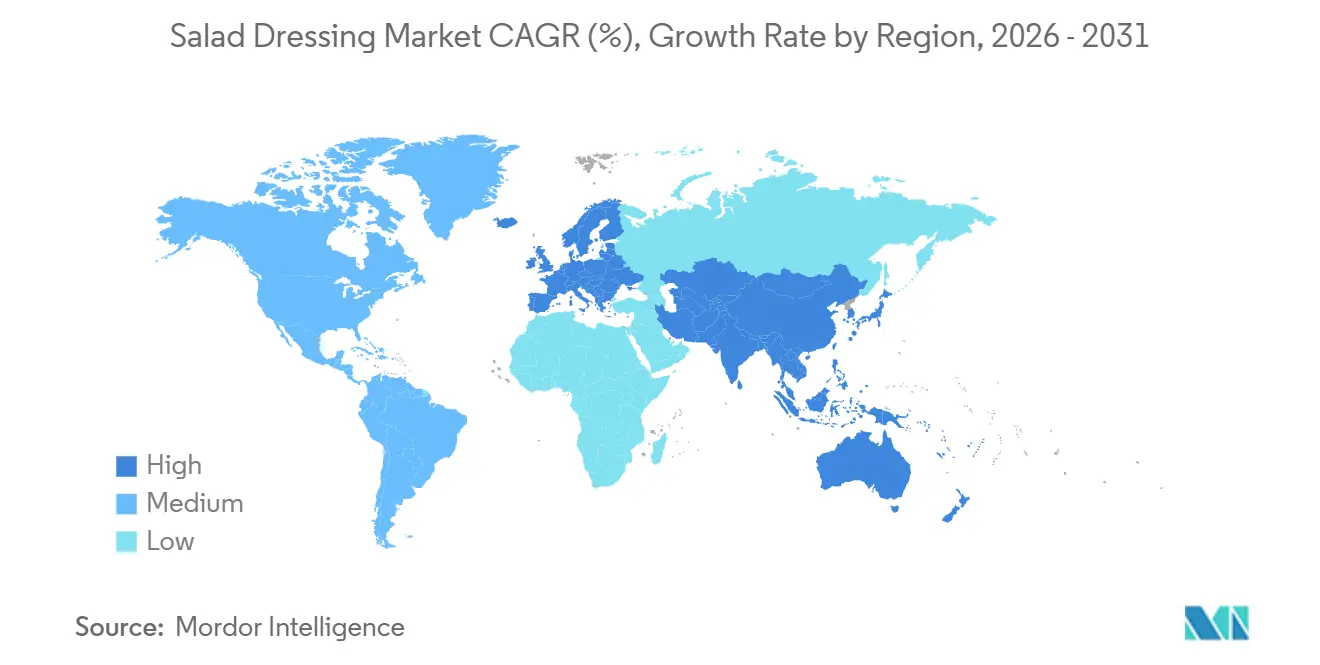

- Par géographie, l'Amérique du Nord a capté 43,02 % de la part de marché des sauces pour salade en 2025 ; l'Asie-Pacifique se redresse le plus rapidement avec un TCAC de 7,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sauces pour salade

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Popularité croissante des sauces pour salade gastronomiques et artisanales | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Expansion des options de sauces pour salade biologiques et à base végétale | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de transparence et de produits à étiquette propre | +1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs, notamment les variétés d'inspiration ethnique, gastronomiques et de fusion | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans le développement de produits et la distribution | +0.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour les profils de saveurs mondiaux et régionaux | +0.7% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des sauces pour salade gastronomiques et artisanales

Dans le segment premium, le positionnement gastronomique et artisanal occupe le devant de la scène. Les consommateurs sont désormais prêts à payer 20 à 30 % de plus pour des produits de marque artisanale. Ces produits mettent en avant une production en petites séries, des ingrédients patrimoniaux et des histoires d'origine convaincantes. Cette tendance à la premiumisation est particulièrement marquée en Amérique du Nord et en Europe occidentale. Dans ces régions, les détaillants spécialisés et les marchés de producteurs servent de plateformes de découverte initiales, ouvrant la voie aux marques pour passer aux grandes surfaces alimentaires. La transparence des ingrédients est devenue une norme incontournable. Les consommateurs examinent désormais minutieusement les étiquettes des produits, privilégiant des composants reconnaissables tels que l'huile d'olive pressée à froid, le vinaigre balsamique vieilli et les herbes cueillies à la main. Ils n'hésitent pas à rejeter les produits contenant des amidons modifiés ou des émulsifiants artificiels. Ce changement pousse les marques de milieu de gamme à reformuler leurs offres ou à faire face à une réduction de leurs marges bénéficiaires. Parallèlement, les gammes premium de marques distributeurs de détaillants tels que Whole Foods et Trader Joe's gagnent du terrain. Elles y parviennent en reproduisant les qualités artisanales, mais à des prix plus accessibles. Bien que la distribution s'oriente initialement vers les canaux directs aux consommateurs et les circuits spécialisés, les marques artisanales qui réussissent concluent de plus en plus des accords de co-fabrication. Cette stratégie leur permet d'obtenir une place en rayon dans les supermarchés sans compromettre l'intégrité de leur marque. Le paysage économique se polarise : les références artisanales ultra-premium enregistrent une croissance à deux chiffres dans les marchés de niche, tandis que les sauces conventionnelles de grande consommation subissent une pression accrue. Ces marques conventionnelles ont recours à des promotions intensifiées pour simplement maintenir leur présence en rayon.

Expansion des options de sauces pour salade biologiques et à base végétale

Les produits biologiques et à base végétale ont évolué de niches de marché vers des moteurs de croissance significatifs. Le marché biologique se développe, porté par des certifications telles que USDA Organic et Non-GMO Project Verified, qui séduisent les consommateurs soucieux de leur santé et de l'environnement. Par exemple, un rapport de 2025 de la Fondation India Brand Equity indique que 60 % des consommateurs indiens sont prêts à payer une prime pour des produits biologiques[2]Source : India Brand Equity Foundation, "Future of Food Processing in India", ibef.org. Les formulations utilisant l'aquafaba de pois chiche, la crème de cajou et l'huile d'avocat comme émulsifiants répondent à la fois aux exigences véganes et à la préférence croissante pour les étiquettes propres. Des lancements de produits clés, tels que la gamme biologique de cinq références de Newman's Own en janvier 2025 et le Avocado Lime Ranch de Gotham Greens chez Whole Foods, illustrent l'engagement des détaillants envers ces offres. Les cadres réglementaires, notamment le Programme national biologique de l'USDA et le Règlement biologique de l'UE 2018/848, imposent la traçabilité et des audits annuels, créant des barrières à l'entrée pour les acteurs plus petits ne disposant pas des capacités de conformité nécessaires. De plus, les produits à base végétale sont de plus en plus associés à des récits de durabilité, les marques mettant en avant une réduction de la consommation d'eau et des émissions de gaz à effet de serre plus faibles par rapport aux sauces à base de produits laitiers. Cet alignement soutient les objectifs ESG des entreprises et attire les acheteurs institutionnels dans les circuits de restauration hors domicile. Cependant, à mesure que les produits biologiques gagnent en acceptation grand public, le risque de banalisation augmente. La différenciation se déplace des seules certifications vers des attributs supplémentaires tels que l'approvisionnement en agriculture régénératrice, la logistique neutre en carbone et les ingrédients valorisés.

Demande croissante de transparence et de produits à étiquette propre

Les préférences des consommateurs pour la simplicité des ingrédients entraînent des changements dans les stratégies de formulation, les exigences en matière d'étiquette propre jouant un rôle central. En conséquence, les fabricants limitent leurs options d'ingrédients : ils remplacent la gomme xanthane par du mucilage de chia ou de lin, optent pour du vinaigre ou des extraits d'agrumes plutôt que des conservateurs synthétiques, et substituent les colorants au dioxyde de titane par du curcuma ou de la poudre de betterave. Cependant, la reformulation présente des défis importants. Par exemple, assurer la stabilité en rayon sans sorbate de potassium ni EDTA calcique disodique nécessite des investissements dans des technologies telles que le traitement à haute pression ou l'emballage sous atmosphère modifiée, ce qui peut augmenter les coûts de production de 5 à 8 %. Les évolutions réglementaires soutiennent davantage ce changement. Les règles actualisées de la FDA concernant le panneau d'information nutritionnelle et les directives volontaires sur l'étiquetage frontal favorisent des listes d'ingrédients plus simples. De même, les directives de l'EFSA sur l'étiquetage des allergènes soulignent la nécessité d'une divulgation claire des contaminants croisés potentiels. Sur le plan stratégique, cela crée un marché divisé : les marques leaders qui investissent dans la recherche et le développement d'étiquettes propres accèdent à une tarification premium et à un placement privilégié en rayon. En revanche, les marques qui ne s'adaptent pas risquent d'être déréférencées, les détaillants privilégiant la transparence. Les petits producteurs artisanaux disposent d'un avantage concurrentiel, car leurs opérations à l'échelle de lot s'alignent naturellement avec les revendications de traitement minimal. Pendant ce temps, les multinationales font face au défi de moderniser leurs installations existantes et de gérer des portefeuilles de références complexes.

Innovation en matière de saveurs, notamment les variétés d'inspiration ethnique, gastronomiques et de fusion

L'exposition des jeunes consommateurs aux cuisines mondiales à travers les voyages, les réseaux sociaux et les environnements urbains multiculturels stimule la croissance rapide des profils de saveurs ethniques et de fusion en tant que tendance d'innovation clé. En mai 2024, Kraft Heinz a lancé sa gamme Pure J.L. KRAFT au Canada, proposant 12 références telles que Pomegranate Zaatar, Miso Lime Ginger et Moroccan Lemon. Cette initiative met en évidence une stratégie de différenciation sur un marché concurrentiel en mélangeant des influences du Moyen-Orient, d'Asie et d'Afrique du Nord. La logique commerciale est simple : les sauces ethniques commandent une prime de prix de 15 à 20 % par rapport aux variantes italiennes ou ranch traditionnelles, tandis que les coûts des ingrédients n'augmentent que légèrement lorsque les épices et les aromates sont approvisionnés via des filières de matières premières établies. Les schémas de distribution évoluent également. Les détaillants spécialisés et les magasins d'alimentation naturelle ont initialement défendu les sauces ethniques, mais les grandes surfaces alimentaires leur consacrent désormais de l'espace en rayon pour répondre à la demande croissante des communautés de la diaspora hispanique, asiatique et du Moyen-Orient. Cependant, le risque de dilution de l'authenticité reste significatif. Les marques qui adoptent des codes ethniques de manière superficielle, sans garantir l'intégrité des ingrédients ni l'authenticité culturelle, risquent une réaction négative des consommateurs. Cela a été évident lors de controverses passées autour de produits de « fusion » perçus comme inauthentiques ou relevant d'une appropriation culturelle. Les acteurs qui réussissent collaborent avec des experts culinaires, s'approvisionnent en ingrédients spécifiques à la région et misent sur la narration pour éduquer les consommateurs sur les origines des saveurs et leurs usages traditionnels.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières, notamment les huiles végétales et les emballages | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concurrence croissante et saturation du marché | -0.5% | Mondial, plus intense en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Coûts élevés des emballages durables et innovants | -0.3% | Mondial, impact précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières, notamment les huiles végétales et les emballages

Les pénuries d'approvisionnement et la demande croissante font monter les prix des huiles végétales. En 2024, les importations américaines d'huile d'olive ont atteint 3,28 milliards USD, reflétant une hausse significative de 49,54 %, principalement due à une inflation des prix avoisinant 9 000 USD par tonne, selon la base de données World Integrated Trade Solution (WITS), une initiative d'UN Comtrade[3]Source : base de données World Integrated Trade Solution (WITS), un projet d'UN Comtrade, "Import volume of olive oil worldwide", worldbank.org. L'huile de palme, ingrédient clé dans les formulations européennes et asiatiques, s'est négociée entre 1 050 et 1 200 USD par tonne métrique au cours de la même période. Les contraintes d'approvisionnement ont été aggravées par les restrictions à l'exportation indonésiennes et les pénuries de main-d'œuvre en Malaisie. L'huile de canola, appréciée pour son goût neutre et sa teneur en oméga-3, a connu une volatilité similaire. Les sécheresses canadiennes ont réduit les rendements, tandis que les cultures de colza européennes ont sous-performé. Les fabricants disposant d'options de couverture limitées ou de contrats à court terme ont subi des compressions de marges de 200 à 400 points de base lors des pics de prix. Cela les a contraints à choisir entre absorber les coûts, augmenter les prix de détail ou passer à des alternatives moins coûteuses susceptibles de compromettre la qualité des produits. Les bouteilles en verre, bien que considérées comme premium, sont pénalisées par les coûts de fret et les risques de casse, limitant leur utilisation aux circuits spécialisés. La réponse stratégique du secteur comprend trois approches clés : l'intégration verticale dans le broyage d'huile ou la sécurisation d'accords d'approvisionnement à long terme avec des broyeurs ; l'adoption de matériaux légers et alternatifs, tels que les sachets souples en remplacement des bouteilles rigides ; et la mise en œuvre d'algorithmes de tarification dynamique. Ces algorithmes, initialement utilisés par les fournisseurs de marques distributeurs, ajustent les prix de détail en quasi-temps réel sur la base d'indices de coûts des intrants et sont désormais adoptés par les fabricants de marques.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les coûts de conformité augmentent dans le cadre de la loi sur la modernisation de la sécurité alimentaire de la FDA, qui oblige les fabricants de condiments à mettre en œuvre une documentation d'analyse des risques, des plans de contrôles préventifs et une vérification des fournisseurs. Les coûts annuels de conformité varient de 50 000 à 150 000 USD pour les installations de taille moyenne, les opérations multi-sites engageant des dépenses encore plus élevées. De même, les directives révisées de l'EFSA sur l'étiquetage des allergènes imposent l'identification claire de 14 allergènes majeurs et des mentions de précaution pour les risques potentiels de contact croisé. Ces changements nécessitent souvent une reformulation des produits ou des lignes de production séparées, augmentant les coûts de fabrication de 3 à 5 %. Les exportateurs font face à des défis supplémentaires. Les fabricants américains ciblant les marchés européens doivent respecter à la fois les normes de la FDA et de l'EFSA, tandis que ceux qui pénètrent la région Asie-Pacifique doivent se conformer à des réglementations telles que les normes d'additifs alimentaires GB 2760 de la Chine et les exigences d'étiquetage FSSAI de l'Inde. Cet environnement réglementaire complexe génère des pressions à la consolidation. Les grands fabricants peuvent répartir les coûts de conformité sur de vastes portefeuilles de références et disposer d'équipes réglementaires internes. En revanche, les acteurs plus petits doivent soit limiter leur distribution aux marchés domestiques et à certains circuits de détail, soit chercher à être acquis par de plus grandes entreprises capables d'absorber les coûts de conformité. De plus, le cadre réglementaire freine l'innovation. L'introduction de nouveaux ingrédients ou méthodes de traitement nécessite des notifications préalables à la mise sur le marché et des évaluations de sécurité, retardant les lancements de produits de 6 à 12 mois. Ce délai désavantage les jeunes entreprises par rapport aux marques établies disposant d'une solide expérience réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du ranch face à l'élan des graines de pavot

En 2025, la sauce ranch a obtenu une part dominante de 20,84 %, consolidant son rôle central dans les secteurs de la restauration hors domicile et du commerce de détail en Amérique du Nord. Au-delà d'être un incontournable des salades, le ranch est devenu la sauce de trempage de référence pour les ailes de poulet, la pizza et les légumes. Sa popularité durable peut être attribuée à sa polyvalence et à son attrait généralisé ; le ranch transcende les clivages d'âge, de revenus et régionaux, en faisant un choix privilégié pour les consommateurs prudents. Les détaillants, soucieux d'une rotation rapide des stocks, ont également fait du ranch une référence incontournable. Pourtant, le segment est confronté à une banalisation. Alors que les sauces ranch de marques distributeurs comblent l'écart de goût avec les marques établies, les marges se resserrent. Cela a poussé les acteurs du marché à chercher une différenciation, en se tournant vers des certifications biologiques, des revendications d'approvisionnement en babeurre unique, ou même des fusions ethniques comme le ranch au gochujang coréen. Pendant ce temps, la sauce italienne, autrefois le deuxième segment le plus important, perd du terrain. Les consommateurs la perçoivent désormais comme dépassée et trop acide, ce qui entraîne un glissement vers des profils plus crémeux et centrés sur les herbes. La sauce française, avec son goût sucré-acidulé, se retrouve dans une niche en déclin, principalement dans la restauration collective institutionnelle destinée aux menus pour enfants. La sauce balsamique, tout en maintenant sa position dans les circuits premium grâce aux bienfaits pour la santé du vinaigre balsamique vieilli et à ses liens avec le régime méditerranéen, fait face à une concurrence sévère des glaçages et réductions balsamiques, qui offrent une saveur plus intense.

La sauce aux graines de pavot émerge comme la surprise de ce marché, avec des projections d'un taux de croissance TCAC de 6,89 % jusqu'en 2031. Son ascension d'une spécialité régionale à une notoriété grand public est portée par un repositionnement gastronomique et des fusions ethniques innovantes. La gamme Pure J.L. KRAFT de Kraft Heinz en est un témoignage, ayant introduit une variante Orange Turmeric Poppyseed. Ce mélange marie la douceur traditionnelle des graines de pavot aux bienfaits anti-inflammatoires du curcuma et à une touche d'agrumes acidulée. L'attrait visuel de la sauce, notamment son aspect moucheté, résonne sur les réseaux sociaux, en faisant un succès auprès des jeunes consommateurs qui valorisent les présentations dignes d'Instagram. Ce changement signale un pivot stratégique pour les fabricants : tandis qu'ils réduisent les références sous-performantes comme la française et la Thousand Island, ils canalisent leurs investissements vers les graines de pavot, les variantes d'inspiration ethnique et les variantes fonctionnelles qui non seulement commandent des prix premium, mais séduisent également une démographie plus jeune et soucieuse de sa santé.

Par catégorie : l'échelle du conventionnel face à la croissance du biologique

En 2025, les sauces conventionnelles détenaient une part de marché dominante de 74,95 %, soutenues par leur accessibilité financière, leur large disponibilité et leurs profils de goût bien établis qui séduisent les consommateurs grand public. Ces sauces bénéficient d'avantages d'échelle significatifs : les grands fabricants utilisent leur pouvoir d'achat pour obtenir des conditions favorables sur les huiles et les emballages, exploitent des lignes de production à grande vitesse pour réduire les coûts unitaires et négocient des emplacements privilégiés en rayon grâce à des partenariats stratégiques avec les principaux détaillants. Les efforts promotionnels renforcent davantage l'attrait des sauces conventionnelles : les réductions de prix temporaires et les offres multi-achats encouragent les achats impulsifs, notamment pendant la saison estivale des grillades, lorsque la consommation de salades atteint son pic. Cependant, le segment fait face à des défis alors que les jeunes consommateurs accordent de plus en plus la priorité à la transparence des ingrédients et à la durabilité. Ils perçoivent les sauces conventionnelles, contenant souvent des conservateurs synthétiques, du sirop de maïs à haute teneur en fructose et des « arômes naturels » peu clairs, comme incompatibles avec leurs objectifs de bien-être.

Les sauces biologiques, bien qu'elles ne représentent que 25,05 % du volume du marché 2025, connaissent une forte croissance avec un TCAC de 7,12 %. Cette croissance est portée par des consommateurs soucieux de leur santé et de l'environnement, influencés par les certifications USDA Organic et Non-GMO Project Verified. La croissance des sauces biologiques est concentrée dans les détaillants d'alimentation naturelle tels que Whole Foods et Sprouts, ainsi que dans les sections premium des supermarchés. Dans ces espaces, les sauces biologiques disposent non seulement d'un espace dédié en rayon, mais commandent également une prime de prix de 30 à 50 % par rapport aux options conventionnelles. En mars 2025, Earthbound Farm a lancé trois kits de salade biologique avec des sauces à l'huile d'avocat, combinant des légumes verts biologiques avec des sauces pour augmenter les marges et simplifier la préparation des repas. Cependant, la production de sauces biologiques présente des défis : l'approvisionnement en huiles végétales biologiques nécessite des matières premières non-OGM vérifiées et un traitement séparé, augmentant les coûts des intrants de 15 à 25 % par rapport aux huiles conventionnelles. Les fabricants absorbent souvent une part significative de ces coûts pour rester compétitifs. Le paysage concurrentiel évolue : les marques grand public introduisent des gammes de produits biologiques pour protéger leur part de marché, tandis que les marques exclusivement biologiques font face à des pressions sur les marges en raison de la concurrence croissante et des exigences des détaillants en matière de soutien promotionnel. Une opportunité clé réside dans le positionnement hybride : les marques qui combinent des certifications biologiques avec des caractéristiques supplémentaires, telles que des formulations à base végétale, des saveurs ethniques ou des ingrédients fonctionnels comme les probiotiques et les oméga-3, peuvent se démarquer et justifier une tarification premium sur le marché biologique de plus en plus concurrentiel.

Par forme : la commodité des produits prêts à consommer ancre le marché

En 2025, les sauces prêtes à consommer détenaient une part de marché dominante de 88,86 %, portée par la demande croissante des consommateurs pour la commodité, la qualité constante et une durée de conservation prolongée qui contribue à réduire le gaspillage. Ce segment comprend les formats réfrigérés et stables à température ambiante. Les sauces réfrigérées sont souvent perçues comme plus fraîches et plus premium en raison de leurs listes d'ingrédients plus courtes et de l'absence de traitement à haute température. En revanche, les variantes stables à température ambiante offrent des avantages en matière de distribution et des coûts de chaîne du froid réduits. Cependant, les avancées technologiques réduisent l'écart entre les deux. Par exemple, le traitement à haute pression permet aux sauces stables à température ambiante d'offrir une saveur et une rétention des nutriments de qualité réfrigérée sans pasteurisation thermique. Des marques comme Gotham Greens exploitent cette technologie pour distribuer des sauces au goût frais dans les rayons d'épicerie ambiants. Les formats prêts à consommer en portion individuelle constituent le sous-segment à la croissance la plus rapide, répondant aux consommateurs en déplacement et à ceux qui recherchent un contrôle des portions dans la restauration hors domicile. La structure des marges favorise les formats prêts à consommer, car ils commandent des prix à l'once 2 à 3 fois supérieurs à ceux des bouteilles en vrac. Malgré la hausse des coûts des intrants, la prime de commodité reste largement intacte, protégeant les fabricants de la volatilité des prix des matières premières.

Bien que les mélanges de sauces sèches ne représentaient que 11,14 % du volume 2025, ils connaissent un regain avec un TCAC de 6,38 %. Les opérateurs de restauration hors domicile stimulent cette croissance, attirés par des avantages tels que le contrôle des portions, la réduction des coûts logistiques de la chaîne du froid et une durée de conservation plus longue qui minimise le gaspillage. Cette croissance est particulièrement évidente dans les environnements institutionnels, notamment les établissements de santé, les écoles et les cafétérias d'entreprise. Dans ces environnements, les cuisines centralisées reconstituent efficacement les mélanges secs avec de l'huile et de l'eau, réalisant des économies de coûts de 30 à 40 % par rapport aux alternatives prêtes à consommer. De plus, les mélanges secs séduisent les campeurs, les consommateurs soucieux de la préparation aux urgences et les amateurs de cuisine en grande quantité qui privilégient la stabilité en rayon et l'efficacité d'espace à la commodité. Cependant, atteindre la parité sensorielle reste un défi, car les mélanges secs ont historiquement été en retard par rapport aux sauces prêtes à consommer en termes de texture et de saveur. Les innovations dans les technologies de séchage par atomisation et d'encapsulation contribuent à combler cet écart. Le paysage concurrentiel pour les formats secs est moins encombré, car la majeure partie du capital d'innovation est dirigée vers la premiumisation des options prêtes à consommer. Cela crée des opportunités pour les marques prêtes à investir dans la recherche et le développement de formulations et dans la distribution en restauration hors domicile. Les exigences réglementaires sont également plus simples pour les mélanges secs, car leur absence d'humidité réduit les risques microbiens et élimine le besoin de conservateurs. Cela s'aligne bien avec les tendances des étiquettes propres. Sur le plan stratégique, les formats prêts à consommer devraient maintenir leur domination dans le commerce de détail en raison de la demande des consommateurs pour la commodité. Pendant ce temps, les mélanges secs se taillent des niches dans la restauration hors domicile, le vrac et les circuits spécialisés, où le coût et la stabilité en rayon priment sur la commodité.

Par canal de distribution : l'échelle du commerce de détail face à la reprise de la restauration hors domicile

En 2025, les circuits de détail représentaient 60,71 % du volume, les supermarchés et hypermarchés en tête, détenant collectivement une part significative sur le marché américain. Cette domination offre aux marques grand public une portée et une fréquence inégalées. Les supérettes s'établissent dans une niche, notamment pour les formats en portion individuelle destinés aux consommateurs en déplacement, bien que leurs coûts unitaires plus élevés limitent une adoption plus large. En 2024, le commerce en ligne a capté 13,5 % du volume de détail américain, porté par l'accélération du commerce électronique due à la pandémie et par la commodité de la livraison à domicile. Les détaillants spécialisés, tels que les magasins d'alimentation naturelle et les épiceries fines, jouent un rôle significatif dans les segments premium et biologique. Ils servent de plateformes de découverte pour les marques artisanales, les aidant à passer à l'épicerie grand public. La dynamique des marges varie : les circuits en ligne atteignent des prix réalisés plus élevés grâce à une activité promotionnelle réduite, mais font face à des défis tels que les coûts d'exécution et les risques de casse. Les supermarchés, bien qu'ils génèrent du volume, opèrent avec des marges plus minces en raison des pressions promotionnelles et des frais de référencement.

Les circuits de restauration hors domicile se redressent, avec un TCAC de 6,46 % prévu jusqu'en 2031, dépassant la croissance du commerce de détail. Cette reprise est soutenue par les segments institutionnels tels que la santé et l'éducation, qui connaissent une croissance réelle de 2,0 %, et par l'expansion des restaurants à service rapide. Les chaînes de restauration rapide décontractée, en pleine croissance, jouent un rôle clé dans les innovations en matière de sauces. Elles sont à l'avant-garde de l'introduction de sauces d'inspiration ethnique et premium dans les bols de céréales et les plats centrés sur les légumes, créant une demande pour des équivalents en commerce de détail. Cependant, la reprise de la restauration hors domicile est inégale : les restaurants à service complet restent en dessous des niveaux d'avant la pandémie en raison des pénuries de main-d'œuvre et de la hausse des prix des menus. Pendant ce temps, les circuits institutionnels bénéficient des politiques de retour au bureau et de la reprise de l'enseignement en présentiel. Ce scénario souligne la nécessité d'une stratégie à double canal : les fabricants doivent équilibrer la montée en puissance dans le commerce de détail avec l'innovation dans la restauration hors domicile. La restauration hors domicile stimule la découverte des marques et la premiumisation, que les circuits de détail peuvent ensuite monétiser. Les préférences en matière d'emballage diffèrent significativement : la restauration hors domicile privilégie les formats en vrac comme les bidons d'un gallon et les bag-in-box pour réduire les coûts par portion, tandis que le commerce de détail se concentre sur des bouteilles et des formats squeeze adaptés aux consommateurs qui commandent des prix premium. Les fabricants disposant de capacités de production flexibles sont bien positionnés pour servir efficacement les deux circuits, en évitant les contraintes de capacité ou une prolifération excessive de références.

Analyse géographique

En 2025, l'Amérique du Nord représentait une part de marché significative de 43,02 %, soutenue par des habitudes de consommation établies, une infrastructure de restauration hors domicile solide et son histoire en tant que berceau de la sauce ranch et d'autres formats emblématiques. Bien que le marché canadien des sauces pour salade soit plus petit, il croît à un rythme plus rapide, porté par des centres urbains multiculturels tels que Toronto, Vancouver et Montréal, où les sauces d'inspiration ethnique séduisent des populations diverses. Le marché mexicain se développe grâce à la croissance des chaînes de restauration hors domicile occidentales et à l'urbanisation, qui augmente la demande d'aliments de commodité. Cependant, les condiments traditionnels au citron vert et au piment continuent de dominer la cuisine à domicile. L'environnement réglementaire évolue, avec les règles actualisées de la FDA concernant le panneau d'information nutritionnelle et les directives volontaires sur l'étiquetage frontal favorisant des listes d'ingrédients simplifiées. De plus, les réglementations au niveau des États, comme la Proposition 65 de Californie, exigent la divulgation de traces de produits chimiques, tels que le plomb et le cadmium, qui peuvent être présents dans certaines épices et herbes.

Le marché européen se caractérise par une diversité régionale, une forte adoption du biologique, une consommation croissante de salades et un glissement vers les produits premium. L'Allemagne, la France, l'Italie et l'Espagne contribuent collectivement à une part significative du volume européen, chaque marché affichant des préférences distinctes : l'Allemagne privilégie les sauces à base de yaourt et centrées sur les herbes ; la France préfère les vinaigrettes à la moutarde de Dijon et aux échalotes ; l'Italie met en avant la simplicité du vinaigre balsamique et de l'huile d'olive ; et l'Espagne adopte de plus en plus les styles de fusion méditerranéenne. Cependant, le cadre réglementaire est strict. Les exigences de l'EFSA en matière d'étiquetage des allergènes et la directive de l'UE sur les plastiques à usage unique imposent des coûts de conformité significatifs, notamment pour les petits fabricants. De plus, le Règlement biologique de l'UE 2018/848 impose une traçabilité stricte et des audits annuels, créant des barrières à l'entrée pour les nouveaux acteurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,47 % prévu jusqu'en 2031. Cette croissance est portée par l'urbanisation, la hausse des revenus disponibles et l'adoption croissante de la restauration hors domicile occidentale dans des pays tels que la Chine, l'Inde, l'Asie du Sud-Est et l'Australie. Le secteur de l'épicerie en ligne se développe rapidement, avec un TCAC d'environ 30 %. Des plateformes comme Freshippo d'Alibaba, JD.com et Blinkit en Inde mènent cette croissance en proposant une livraison rapide et des sélections organisées mettant l'accent sur les sauces premium et importées. Kewpie Corporation, le principal producteur japonais de mayonnaise et de sauces, a ouvert sa deuxième installation de production américaine dans le Tennessee en mai 2025. Cette expansion a triplé sa capacité de production américaine pour servir à la fois l'Amérique du Nord et l'Amérique du Sud, tout en soutenant la croissance en Thaïlande et en Indonésie pour répondre à la demande croissante dans la région Asie-Pacifique. La stratégie de Kewpie se concentre sur la localisation, notamment l'adaptation des produits aux goûts locaux en Chine, l'introduction d'offres spécifiques à la région comme les sauces sans matières grasses pour les plats de nouilles, et l'obtention de la certification halal pour tous les produits en Indonésie afin de répondre aux marchés à majorité musulmane. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient des marchés plus petits, ils affichent un potentiel considérable. Le Brésil et l'Argentine adoptent progressivement les habitudes de consommation de salades occidentales à mesure que leurs classes moyennes urbaines se développent. Pendant ce temps, les Émirats arabes unis et l'Arabie saoudite bénéficient de leurs populations expatriées et de l'expansion de la restauration hors domicile dans les secteurs de l'hôtellerie et de la restauration rapide.

Paysage réglementaire

Les fabricants de sauces à salade opèrent dans un cadre mêlant sécurité alimentaire, étiquetage et normes d'identité des produits qui varient selon les marchés, ce qui accroît les exigences de documentation et de vérification pour les chaînes d'approvisionnement multirégionales. Aux États-Unis, les normes d'identité de la FDA continuent de façonner les formulations des sauces à salade standardisées (21 CFR 169.150), y compris les exigences minimales en matière d'huile végétale et de solides de jaune d'œuf, tandis que les contrôles préventifs alignés sur la FSMA et la vérification des fournisseurs alourdissent les coûts de conformité pour les portefeuilles de marque et de sous-traitance.

En 2026, la réglementation internationale et régionale a renforcé son attention sur la clarté de l'étiquetage et les définitions de composition. La Commission du Codex Alimentarius a adopté de nouvelles directives sur l'étiquetage précautionneux des allergènes (PAL) lors de sa 49ᵉ session, proposant un cadre fondé sur la science et le risque pouvant influencer la manière dont les marques mondiales harmonisent les mentions « peut contenir » sur les marchés d'exportation. L'Afrique du Sud a également publié en avril 2026 une réglementation actualisée sur la composition couvrant les sauces à salade et catégories connexes, incluant des plages définies de teneur en huile végétale, ajoutant un point de contrôle supplémentaire spécifique à la juridiction pour les importateurs et producteurs locaux en matière de formulation et d'étiquetage.

Paysage concurrentiel

Le marché des sauces pour salade est modérément fragmenté, avec une coexistence de multinationales, de spécialistes régionaux et de producteurs artisanaux. Unilever Plc, The Kraft Heinz Company et Ken's Foods Inc. dominent une part significative du marché, reflétant un niveau modéré de concentration. Hellmann's développe activement son portefeuille de produits en introduisant des mayonnaises aromatisées pour renforcer sa visibilité dans les rayons de détail, tandis que Hidden Valley Ranch renforce stratégiquement sa présence dans le secteur de la restauration hors domicile en formant des partenariats de co-branding avec des chaînes de pizzerias de premier plan.

Le paysage des fusions et acquisitions connaît une activité accrue, les maisons d'arômes poursuivant de plus en plus l'intégration verticale pour rationaliser les opérations et améliorer l'efficacité de la chaîne d'approvisionnement. Un exemple notable est l'acquisition planifiée de Sauer Brands par Advent International en février 2025, une initiative stratégique visant à sécuriser les capacités d'embouteillage et à réaliser des synergies dans l'approvisionnement en épices. Simultanément, les fonds de capital-investissement capitalisent sur les opportunités offertes par les marques artisanales en difficulté, attirés par leur positionnement premium sur le marché et leur capacité à cultiver des bases de clients fidèles. Les avancées technologiques remodèlent également la dynamique concurrentielle. Par exemple, le générateur de recettes alimenté par l'intelligence artificielle de McCormick a permis une réduction de 33 % des délais de recherche et développement, permettant à l'entreprise de s'adapter plus rapidement aux préférences changeantes des consommateurs et aux tendances émergentes.

Les acteurs régionaux gagnent du terrain en mettant l'accent sur l'authenticité de leurs offres et en exploitant les canaux de vente directe aux consommateurs, contournant ainsi les coûts associés aux frais de référencement traditionnels. D'un autre côté, les grandes entreprises capitalisent sur leurs vastes réseaux de distribution et leurs efficacités de coûts pour maintenir un avantage concurrentiel. Cette dynamique évolutive indique une consolidation progressive du paysage concurrentiel, notamment dans les marchés occidentaux saturés. Cependant, il reste de nombreuses opportunités pour les innovateurs de niche de se tailler une place en se concentrant sur des profils de saveurs uniques et des initiatives de durabilité au sein du secteur des sauces pour salade.

Leaders du secteur des sauces pour salade

Unilever PLC

The Kraft Heinz Company

Ken's Foods Inc.

T. Marzetti Company

Kewpie Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation clean-label continue de créer de la place pour des systèmes de matières grasses différenciés, des émulsifiants et des allégations fonctionnelles, tant en distribution qu'en restauration hors foyer. Les lancements récents montrent un investissement continu dans les huiles premium et un positionnement rehaussé : BRIANNAS a ajouté six variétés formulées avec 100 % d'huile d'avocat en juin 2026, tandis que Primal Kitchen a introduit en mars 2026 des sauces crémeuses à conservation ambiante positionnées autour du lait issu de vaches nourries à l'herbe et de l'huile d'avocat. Ces initiatives révèlent des opportunités pour les marques d'associer des formats familiers (ranch, César, vinaigrette) à des listes d'ingrédients modernisées, en recourant à des choix de transformation comme le traitement à haute pression pour soutenir des stratégies de conservation plus simples et une durée de conservation plus longue.

Des opportunités géographiques et de canaux émergent également grâce à l'innovation localisée et à des cycles de commercialisation plus rapides. Simply Wholesome Pantry a fait son entrée dans les sauces à salade en Australie avec trois parfums en mai 2026, illustrant comment des challengers régionaux peuvent étendre des marques d'épicerie aux sauces à salade et s'appuyer sur l'expansion de la distribution pour créer de l'élan. Pour les acteurs établis et les marques de distributeur, le recoupement entre les usages en distribution et en restauration hors foyer favorise un positionnement multi-usages (sauces utilisées comme trempettes, garnitures pour sandwich et marinades) et des formats d'emballage adaptés aux deux canaux, ainsi que des systèmes d'étiquetage biologique et allergène conformes aux directives mondiales de plus en plus strictes.

Développements récents du secteur

- Juin 2026 : The Kraft Heinz Company a réaffirmé son plan d'investissement 2026 de 600 millions USD couvrant le marketing, l'innovation produit et la R&D pour soutenir un redressement aux États-Unis. Cet engagement renforce le financement de la rénovation et de l'actualité produit dans les catégories gustatives clés incluant les sauces à salade, accroissant la pression concurrentielle sur l'espace en rayon et les calendriers promotionnels.

- Mars 2026 : Unilever a annoncé un accord définitif visant à combiner son activité alimentaire, incluant Hellmann's, avec McCormick & Company dans une transaction de 44,8 milliards USD. L'opération consolide des actifs majeurs de condiments et d'arômes et ouvre la voie à des synergies d'achat et de production susceptibles de remodeler le pouvoir de fixation des prix et l'échelle d'innovation dans les sauces à salade et catégories adjacentes.

- Mai 2024 : Kraft Heinz a lancé la gamme Pure J.L. KRAFT au Canada avec 12 références présentant des profils aromatiques d'inspiration mondiale tels que Grenade Zaatar et Miso Citron vert Gingembre. Ce lancement a marqué une orientation vers une différenciation par fusion ethnique dans la distribution grand public, incitant les concurrents à accélérer la rotation des saveurs et les signaux de premiumisation dans les segments traditionnels de sauces à salade.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des sauces à salade vendues pour la consommation humaine en distribution et en restauration hors foyer, y compris les sauces courantes à base d'huile, crémeuses et à base de mayonnaise. Les valeurs sont relevées au point de vente auprès des propriétaires de marques et fabricants, puis agrégées en un total mondial.

Exclusions du périmètre : les sauces faites maison préparées en cuisine et les usages industriels non alimentaires sont exclus.

Aperçu de la segmentation

- Par type de produit

- Sauce balsamique

- Sauce ranch

- Sauce italienne

- Sauce aux graines de pavot

- Sauce française

- Autres types de produits

- Par catégorie

- Conventionnelle

- Biologique

- Par forme

- Sèche

- Prête à consommer

- Par canal de distribution

- Restauration hors domicile

- Commerce de détail

- Hypermarchés / Supermarchés

- Supérettes

- Détaillants spécialisés

- Commerce en ligne

- Autres circuits hors domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des signaux de demande et du contexte d'approvisionnement pour les sauces à salade, qui s'inscrivent dans les sauces, condiments et plats préparés. Nous nous référons à des sources publiques telles que les données et directives alimentaires de l'USDA, les publications sur le commerce et la distribution de l'US Census Bureau et d'Eurostat, les statistiques commerciales d'UN Comtrade, et les données alimentaires et agricoles de la FAO, qui aident à ancrer les tendances de consommation et les contraintes côté ingrédients.

Pour garder les hypothèses réalistes, les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions de conférences de résultats sont examinés pour le mix de portefeuille, l'exposition régionale et les commentaires sur les prix. Nous associons ensuite ces éléments à des sources de presse et de sites d'associations réputées pour les évolutions de la catégorie. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, les bases de données de brevets et les données d'importation/exportation au niveau des expéditions sont utilisés afin que le modèle dispose d'identifiants cohérents et de séries chronologiques. Ces sources documentaires sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours de ces travaux.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester ce que les sources documentaires n'expliquent pas entièrement, notamment le mix de canaux, les échelles de prix habituelles et l'effet des promotions sur les prix réalisés selon les régions. Nous échangeons avec un éventail de fabricants, d'acteurs des ingrédients et de l'emballage, de distributeurs, ainsi que de parties prenantes des catégories distribution ou restauration hors foyer en APAC, EMEA et Amériques, puis utilisons leurs apports pour confirmer les schémas d'adoption et ajuster les hypothèses qui semblaient trop optimistes ou trop conservatrices.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Directeurs généraux : 13% | APAC : 49% |

| Rang intermédiaire : 56% | Responsables fonctionnels/d'unité : 40% | EMEA : 31% |

| Acteurs plus modestes : 19% | Managers : 47% | Amériques : 20% |

Dimensionnement et prévision du marché

La taille du marché est construite selon une approche descendante où les signaux de consommation et de commerce sont reconstitués en un bassin de demande exploitable, puis convertis en valeur à l'aide des mouvements de prix observés. Comme la demande de sauces à salade est liée aux habitudes alimentaires, nous suivons des indicateurs tels que la consommation par habitant de plats préparés, la dynamique des volumes en distribution dans les sauces et condiments, la reprise de la fréquentation en restauration hors foyer, et le commerce transfrontalier de produits finis pertinents.

Côté tarification, le modèle prend en compte les cycles de coût des huiles alimentaires, la volatilité des prix des œufs et des produits laitiers pour les recettes crémeuses, l'inflation des intrants d'emballage et l'intensité promotionnelle, car ces facteurs font varier les prix de vente moyens réalisés davantage que les prix affichés. Les totaux sont ensuite corroborés par des vérifications ascendantes ciblées, telles que l'échantillonnage de points de prix au niveau des références à travers les canaux, l'utilisation des retours de fournisseurs et distributeurs sur l'orientation des volumes, et la vérification de cohérence des répartitions régionales par rapport aux performances de catégorie rapportées. Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base étayé par un consensus d'entretiens sur la normalisation des prix, la pression des marques de distributeur et les évolutions vers le clean label ou la réduction de sucre, et ces scénarios sont testés par rapport à l'historique récent afin que la trajectoire reste crédible.

Validation des données et cycle de mise à jour

Les résultats sont validés par étapes afin que les écarts importants soient examinés avant d'être intégrés au modèle final. Nous vérifions les totaux par recoupement avec des signaux indépendants tels que la performance régionale des sauces et condiments, les mouvements commerciaux et les dépenses implicites par habitant, puis examinons les grands écarts par région et par canal pour déterminer si le facteur déterminant est le volume, le prix, ou une limite de périmètre.

Si une hypothèse semble instable, des relances sont déclenchées auprès des personnes interrogées concernées et le cheminement documentaire est revérifié, puis la logique mise à jour est revue en interne par un autre analyste avant validation finale. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels qu'une forte inflation des ingrédients, des changements réglementaires en matière d'étiquetage, ou des évolutions majeures de la demande. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent une vue actualisée alignée sur les dernières informations disponibles.

Taille du marché des sauces à salade de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les sauces à salade ne correspondent pas toujours car chaque étude délimite le marché à sa manière, puis utilise différentes hypothèses de prix et de volume pour traduire la demande en dollars. Des différences apparaissent également lorsqu'une source utilise une année de base antérieure, applique un calendrier de conversion monétaire différent, ou actualise le modèle moins souvent alors que l'inflation alimentaire évolue.

En suivant les répartitions par canal de distribution et de restauration hors foyer et en actualisant les hypothèses de prix de vente moyens réalisés à l'aide de vérifications primaires, Mordor Intelligence maintient le total des sauces à salade aligné sur la catégorie effectivement vendue en tant que sauce à salade, plutôt que d'élargir le périmètre à des condiments adjacents ou de mélanger des paniers de sauces plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 90,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 82,67 milliards USD (2024) | Utilise une année de base antérieure et un regroupement de produits plus large qui semble mélanger les sauces à salade avec des types de condiments voisins, ce qui peut tirer la valeur de départ vers le bas ou vers le haut selon ce qui est inclus. La conversion en USD peut également varier si les taux de change sont pris à un moment différent de l'année. |

| Éditeur sectoriel B | 81,70 milliards USD (2024) | Traite les sauces mayonnaise comme un type nommé important au sein du total, et la frontière peut ne pas séparer de manière cohérente les sauces à salade des sauces de table à usages multiples selon les régions. Les trajectoires de prévision peuvent également différer lorsque le prix est projeté à partir de l'inflation globale plutôt que du prix réalisé après promotions. |

L'écart entre les sources s'explique principalement par ce qui est comptabilisé comme sauce à salade par rapport aux sauces adjacentes, ainsi que par la manière dont l'évolution des prix est traitée pendant les cycles d'inflation et de forte promotion. Lorsque les règles de périmètre sont explicitées et que les hypothèses de prix et de canal sont vérifiées avec des praticiens, le chiffre final devient plus facile à relier à des signaux de demande observables et à reproduire lors des futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sauces pour salade ?

La taille du marché des sauces pour salade s'élevait à 90,38 milliards USD en 2026.

À quel rythme la demande mondiale de sauces pour salade devrait-elle croître ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 4,97 % de 2026 à 2031.

Quel type de produit génère aujourd'hui le plus de revenus par catégorie ?

Les sauces ranch commandent 20,84 % de la part de marché des sauces pour salade grâce à leur large polyvalence dans les menus.

Quel segment se développe le plus rapidement ?

Les variantes aux graines de pavot devraient atteindre un TCAC de 6,89 % jusqu'en 2031.

Dernière mise à jour de la page le: