Taille et part du marché de la sauce de poisson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

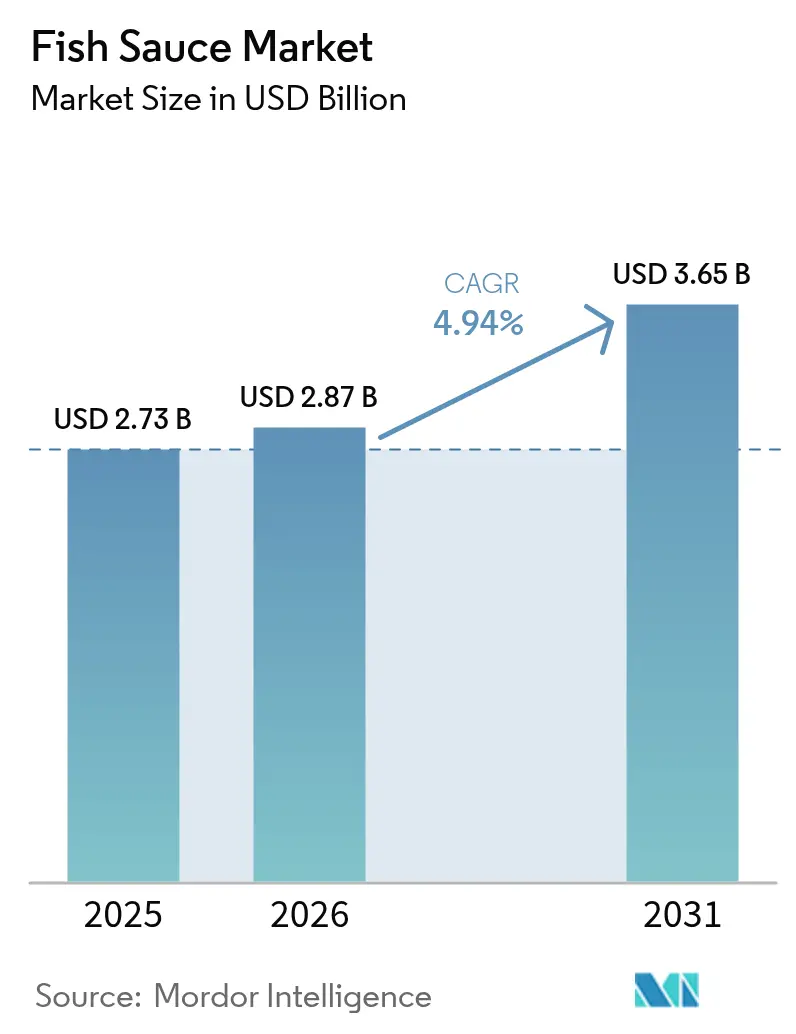

| Taille du Marché (2026) | 2.87 Milliards de dollars |

| Taille du Marché (2031) | 3.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sauce de poisson par Mordor Intelligence

La taille du marché de la sauce de poisson en 2026 est estimée à 2,87 milliards USD, en croissance par rapport à la valeur de 2025 de 2,73 milliards USD, avec des projections pour 2031 atteignant 3,65 milliards USD, progressant à un CAGR de 4,94 % sur la période 2026-2031. Cette croissance est portée par l'adoption mondiale des saveurs asiatiques, une hausse des dépenses consacrées aux aliments halal et un tournant vers les condiments à étiquette propre. Toutefois, les pressions climatiques sur les stocks d'anchois créent une tension marquée entre l'offre et la demande, menaçant la stabilité des prix à long terme. En réponse, les grands producteurs se tournent vers l'intégration verticale, la traçabilité par blockchain et l'augmentation des capacités afin de garantir un approvisionnement régulier en matières premières. Ces stratégies s'alignent sur la demande croissante émanant des restaurants à service rapide et des fabricants de plats cuisinés, qui apprécient l'intensité umami de la sauce, sa stabilité en rayon et sa polyvalence entre les cuisines. Parallèlement, les régulateurs des pays développés resserrent leurs objectifs de réduction du sodium, poussant les producteurs à naviguer entre l'authenticité gustative et la reformulation, tout en tenant compte des emballages en portions contrôlées.

Principaux enseignements du rapport

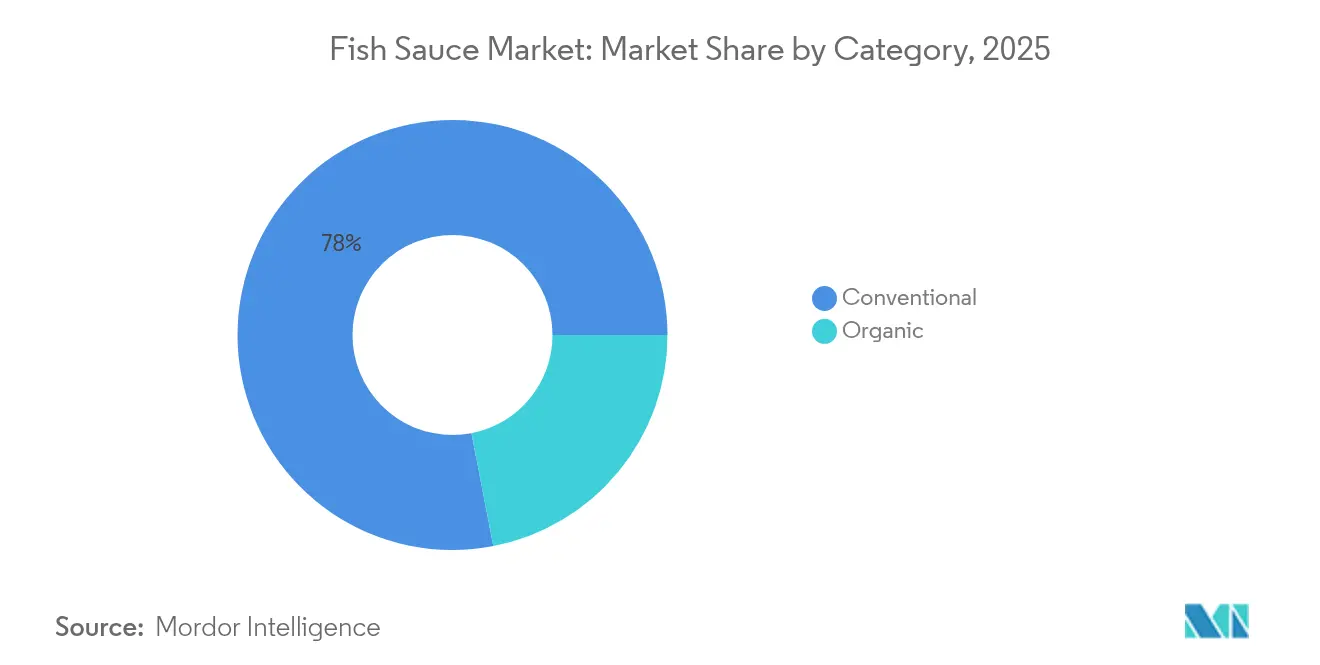

- Par catégorie, les produits conventionnels représentaient 78,04 % de la part du marché de la sauce de poisson en 2025, tandis que les variantes biologiques progressent à un CAGR de 6,43 % jusqu'en 2031.

- Par saveur, les variétés nature ont capté 81,71 % de la part des revenus en 2025 ; les options aromatisées devraient progresser à un CAGR de 6,33 % jusqu'en 2031.

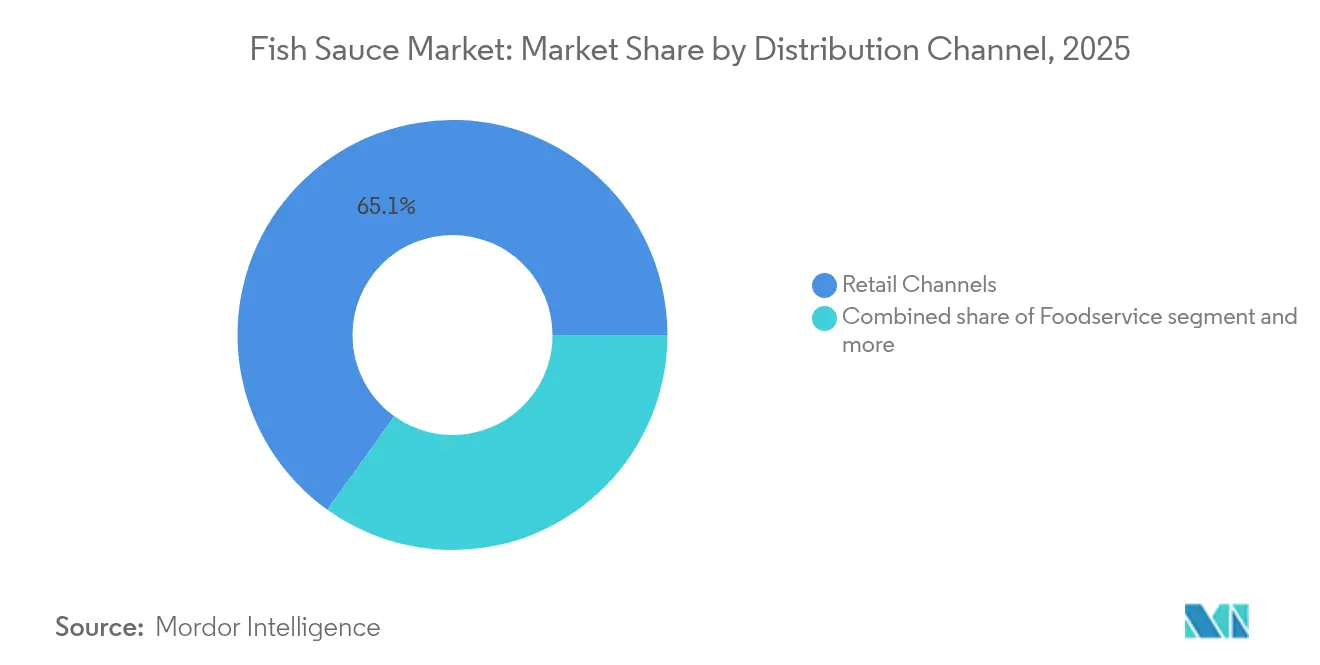

- Par canal de distribution, les formats de vente au détail représentaient 65,11 % de la taille du marché de la sauce de poisson en 2025 ; les canaux de restauration hors domicile progressent plus rapidement à un CAGR de 5,48 % sur la période 2026-2031.

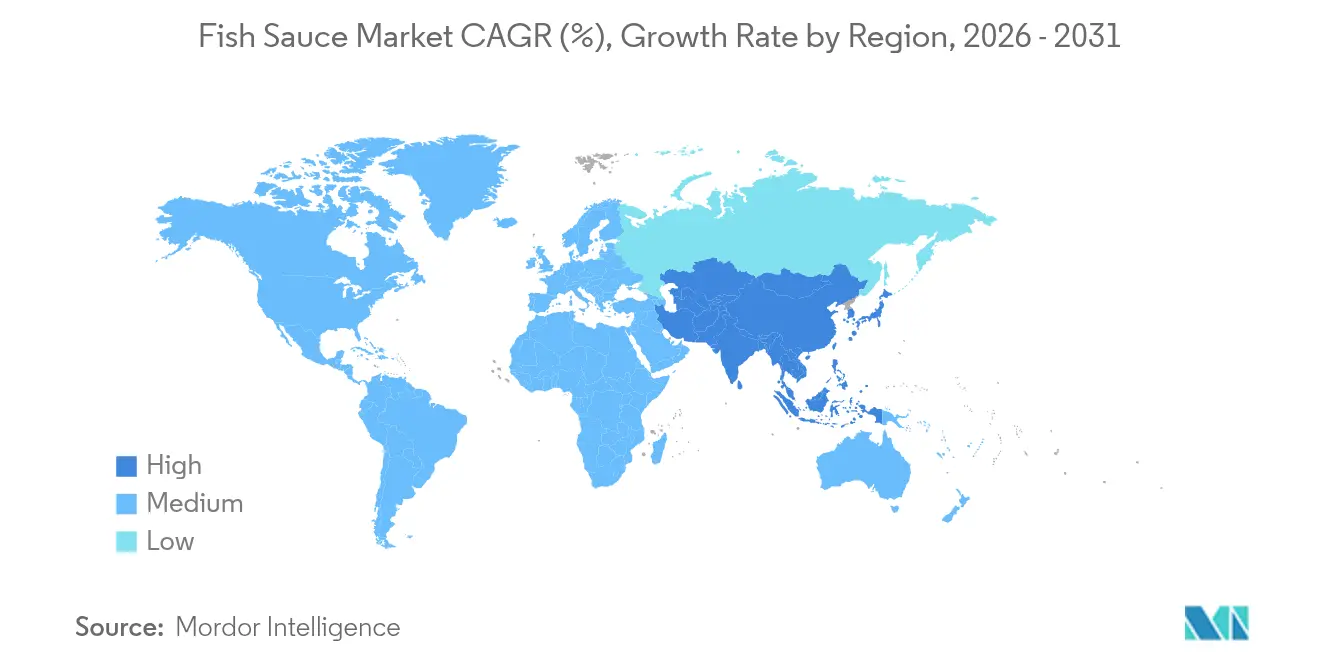

- Par géographie, l'Asie-Pacifique était en tête avec une part de 74,92 % du marché de la sauce de poisson en 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide avec un CAGR de 6,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sauce de poisson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mondialisation de la cuisine asiatique | +1.2% | Mondial, avec la pénétration la plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'umami naturel à étiquette propre | +0.8% | Amérique du Nord, Europe et marchés APAC urbains | Long terme (≥ 4 ans) |

| Expansion des chaînes de restauration asiatique | +0.9% | Mondial, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Croissance des plats cuisinés et des aliments transformés | +0.7% | Mondial, avec un accent sur les marchés orientés vers la commodité | Moyen terme (2 à 4 ans) |

| Tourisme culinaire et culture des influenceurs | +0.5% | Mondial, modèles d'adoption portés par les réseaux sociaux | Court terme (≤ 2 ans) |

| Adoption de la traçabilité par blockchain | +0.3% | Régions à vocation exportatrice, segments de marché premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mondialisation de la cuisine asiatique

Les saveurs asiatiques s'imposent de plus en plus comme un incontournable de la restauration mondiale, portées par les évolutions démographiques et le brassage culturel. Une analyse réalisée par Unilever Food Solutions, passant au crible 237 000 mots-clés issus de 312 millions de recherches dans 21 pays, souligne que les cuisines chinoise et japonaise figurent parmi les 5 préférences culinaires mondiales[1]Source : Unilever Food Solutions, « Future Menus 2025 », unileverfoodsolutions.com . Pendant ce temps, les saveurs coréennes et philippines connaissent une montée en popularité fulgurante. Cette tendance ne se limite pas aux restaurants ethniques ; les restaurants grand public adoptent également une approche de « cuisine sans frontières », intégrant harmonieusement l'umami oriental dans les plats occidentaux grâce à des substitutions d'ingrédients réfléchies. La migration et le voyage jouent un rôle essentiel dans cette transformation culinaire, 76 % des voyageurs exprimant le désir de vivre des expériences gastronomiques locales authentiques. Cela, à son tour, alimente une demande pour ces saveurs familières de retour chez eux. La génération Z se distingue dans ce paysage culinaire, en appréciant l'expérimentation et en valorisant la qualité à des prix raisonnables, tout en privilégiant la restauration expérientielle aux repas conventionnels. À mesure que la mondialisation continue de tisser sa toile, des ingrédients comme la sauce de poisson évoluent de composants ethniques de niche vers des exhausteurs culinaires essentiels, s'invitant dans une multitude de catégories de menus.

Demande d'umami naturel à étiquette propre

Alors que les consommateurs scrutent de plus en plus les listes d'ingrédients, le mouvement en faveur de l'étiquette propre prend de l'ampleur, poussant l'industrie des condiments à se reformuler. Cette évolution positionne la sauce de poisson traditionnelle, fabriquée uniquement à partir de poisson et de sel par fermentation naturelle, comme une source d'umami de premier plan. Alors que les consommateurs recherchent des composants reconnaissables et évitent les additifs synthétiques, la complexité umami authentique de la sauce de poisson s'avère inégalée[2]Source : Sabert, « Trends 2025 », sabert.com. Cette authenticité devient cruciale à mesure que les fabricants alimentaires subissent des pressions pour abandonner les exhausteurs de goût artificiels et les conservateurs. De plus, à mesure que la durabilité occupe le devant de la scène, les consommateurs accordent la priorité à la traçabilité et à la responsabilité environnementale dans leurs choix. Les producteurs mettant en avant les méthodes traditionnelles, un approvisionnement durable et des chaînes d'approvisionnement transparentes, étayées par des certifications et la traçabilité par blockchain, se retrouvent avec des opportunités de positionnement premium.

Croissance des plats cuisinés et des aliments transformés

À mesure que le secteur des aliments de commodité se développe, les fabricants se tournent vers la sauce de poisson pour insuffler des profils de saveurs authentiques, différenciant leurs produits sur des marchés concurrentiels. Cette tendance est visible dans l'industrie des plats cuisinés thaïlandaise, stimulée par l'urbanisation et la réduction de la taille des ménages. Les innovations en matière d'emballage individuel et de formats à portion contrôlée répondent à l'évolution des modes de vie des consommateurs, intégrant la sauce de poisson de manière fluide dans des solutions de repas pratiques. Les évolutions démographiques, telles qu'une population vieillissante et des citadins pressés par le temps, amplifient davantage cette tendance, ces consommateurs recherchant la commodité sans compromettre l'authenticité des saveurs. Reconnaissant le potentiel de la sauce de poisson pour rehausser les profils umami dans les soupes, les marinades et les plats cuisinés, les fabricants saisissent les opportunités d'adoption multi-catégories. Pourtant, face aux pressions croissantes pour réduire le sodium, un équilibre délicat s'impose : maintenir des profils de goût authentiques tout en s'alignant sur les tendances soucieuses de la santé.

Tourisme culinaire et culture des influenceurs

Les influenceurs culinaires et les contenus de voyage exposent les audiences mondiales aux saveurs asiatiques authentiques et aux techniques de cuisine, amplifiant la demande à travers une culture alimentaire portée par les réseaux sociaux et le tourisme culinaire. Ce phénomène ne se limite pas aux médias traditionnels ; des plateformes comme TikTok et Instagram diffusent rapidement des contenus de recettes viraux, mettant en scène la sauce de poisson dans des plats traditionnels et de fusion. Au-delà du simple voyage, le tourisme culinaire incite les consommateurs à recréer des saveurs authentiques à la maison, stimulant la demande au détail pour des ingrédients spéciaux autrefois disponibles uniquement dans les épiceries ethniques. En mettant l'accent sur des ingrédients authentiques et des techniques traditionnelles, les influenceurs culinaires consolident le rôle de la sauce de poisson en tant que composant umami essentiel, notamment en showcasant sa polyvalence à travers diverses cuisines. Les marques voient dans cette tendance une occasion d'engager les consommateurs via des contenus de recettes, des démonstrations de cuisine et une narration culturelle, favorisant la fidélité à la marque et élargissant les occasions d'utilisation. Cette influence est particulièrement forte chez les jeunes générations, qui valorisent l'authenticité et l'exploration culturelle dans leurs choix culinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la forte teneur en sodium | -1.1% | Mondial, avec la pression réglementaire la plus forte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Fluctuations des prix des matières premières | -0.9% | Régions de production APAC, impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Renforcement des contrôles d'authenticité à l'importation | -0.4% | Régions dépendantes des exportations, segments de marché premium | Long terme (≥ 4 ans) |

| Faible notoriété des consommateurs hors d'Asie | -0.6% | Amérique du Nord, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la forte teneur en sodium

Les initiatives de santé publique visant à réduire la consommation de sodium exercent une pression significative sur les producteurs traditionnels de sauce de poisson pour reformuler leurs produits. Cela intervient dans le contexte où l'Organisation mondiale de la Santé (OMS) a désigné la sauce de poisson comme un condiment à haute teneur en sodium nécessitant une intervention. L'OMS recommande un apport quotidien en sodium inférieur à 2 000 mg. Cependant, la moyenne mondiale s'établit à un niveau préoccupant de 4 310 mg, la sauce de poisson et d'autres aliments transformés jouant un rôle notable dans cet excès. La FDA a fixé des objectifs volontaires de réduction du sodium dans 155 catégories alimentaires, signalant une tendance réglementaire susceptible de s'étendre prochainement aux condiments importés. Cela est encore souligné par des analyses de microsimulation, qui laissent entrevoir des économies considérables en matière de soins de santé grâce à une reformulation généralisée par l'industrie. Pourtant, la fermentation traditionnelle de la sauce de poisson présente un défi : elle repose sur de fortes concentrations de sel, tant pour la conservation que pour la saveur, compliquant les efforts de reformulation sans compromettre l'intégrité du produit. L'éducation des consommateurs est primordiale, d'autant plus que la puissance de la sauce de poisson signifie que même de petites portions peuvent fournir une saveur intense avec des niveaux de sodium relativement plus faibles que de nombreux aliments transformés. Pour s'adapter avec succès, les producteurs pourraient explorer des innovations telles que des alternatives à faible teneur en sodium, des substitutions au chlorure de potassium, ou des formulations concentrées qui maintiennent l'intensité de la saveur tout en réduisant la teneur en sodium par portion.

Renforcement des contrôles d'authenticité à l'importation

Alors que les réglementations à l'importation se durcissent et que la vérification de l'authenticité devient primordiale, les producteurs traditionnels se retrouvent désavantagés. En revanche, les grands fabricants, dotés de capacités de conformité avancées, sont en position de bénéficier de cette évolution. Le règlement de l'UE portant organisation commune des marchés et le règlement sur le contrôle des pêches établissent des mandats de traçabilité stricts. Ces exigences sont particulièrement difficiles à respecter pour les petits producteurs, notamment en ce qui concerne la documentation des captures et la vérification de la chaîne d'approvisionnement[3]Source : Centre de développement des pêches en Asie du Sud-Est, « Besoins en matière de traçabilité », seafdec.org. Aux États-Unis, le système PREDICT de la FDA et les inspections des installations étrangères renforcent les défis de conformité pour les exportateurs qui visent le marché américain. Une documentation insuffisante peut entraîner une détention sans examen physique. La norme vietnamienne de 2017 pour la sauce de poisson traditionnelle, tout en protégeant la production authentique, complique le commerce international. Les importateurs doivent désormais veiller au respect de durées de fermentation spécifiques et de limitations d'ingrédients. Ce paysage réglementaire en évolution semble favoriser ceux qui ont les moyens d'adopter des systèmes de gestion de la qualité robustes, d'obtenir des certifications tierces et d'exploiter la blockchain pour la traçabilité. Il en résulte un risque de consolidation des parts de marché au profit de ces grandes entités. Pendant ce temps, les petits producteurs artisanaux se débattent avec le dilemme de soit renforcer leur infrastructure de conformité, soit s'aligner sur des distributeurs plus grands, habiles à naviguer dans ces réglementations complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la domination du conventionnel face à la disruption du biologique

En 2025, la sauce de poisson conventionnelle détenait une part de marché dominante de 78,04 %. Cependant, les variantes biologiques sont en pleine ascension, affichant un CAGR de 6,43 % projeté jusqu'en 2031. Cette évolution souligne une préférence croissante des consommateurs pour les alternatives à étiquette propre. La domination du segment conventionnel est attribuable à son infrastructure de production bien établie, ses avantages en termes de coûts et sa large distribution, notamment dans les marchés asiatiques traditionnels où la sensibilité aux prix est un facteur clé. D'un autre côté, les certifications biologiques font écho à la demande croissante des consommateurs en matière de transparence et de pratiques durables. Cet alignement crée non seulement des opportunités de marché premium, mais permet également des marges bénéficiaires plus élevées, même avec des volumes réduits. L'attrait du segment biologique est encore renforcé par son approvisionnement rigoureux en matières premières, qui met l'accent sur les pêcheries durables certifiées et le sel biologique. Cela fait écho aux consommateurs soucieux de l'environnement qui sont prêts à payer une prime pour une véritable durabilité.

Les organismes de réglementation s'orientent vers les méthodes biologiques, les normes biologiques de l'USDA et leurs homologues internationaux offrant un avantage concurrentiel sur les marchés développés. La croissance du segment biologique reflète un mouvement plus large en faveur de l'étiquette propre, où les consommateurs se tournent vers des produits peu transformés avec des ingrédients familiers. Cette tendance aligne naturellement les méthodes de fermentation traditionnelles avec les valeurs biologiques. Face à cette évolution, les producteurs conventionnels sont sous pression pour adopter des pratiques durables. S'ils faiblissent, ils risquent de perdre du terrain face aux alternatives biologiques, en particulier dans les espaces de vente au détail premium où les produits biologiques bénéficient non seulement d'un emplacement privilégié en rayon, mais aussi d'une préférence plus marquée des consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par saveur : les variétés nature en tête tandis que les innovations épicées s'accélèrent

En 2025, la sauce de poisson nature détenait une part de marché de 81,71 %, consolidant son rôle de pierre angulaire de la cuisine asiatique authentique. Pendant ce temps, les variantes aromatisées connaissent une croissance rapide, avec un CAGR de 6,33 % projeté jusqu'en 2031. La domination du segment nature est attribuée à son adaptabilité, servant d'ingrédient principal aussi bien dans les cuisines familiales que dans la restauration professionnelle. Les chefs préfèrent souvent personnaliser les saveurs avec leurs propres mélanges d'épices plutôt que de s'appuyer sur des options pré-assaisonnées. Les méthodes de production traditionnelles, centrées sur la fermentation du poisson pur et du sel, produisent des profils umami complexes. Ces profils sont fondamentaux pour une myriade de plats dans les traditions culinaires vietnamiennes, thaïlandaises et philippines.

Les innovations dans les sauces de poisson aromatisées répondent aux consommateurs qui privilégient la commodité et à ceux qui expérimentent les cuisines de fusion. En infusant des ingrédients comme le piment, l'ail et le citron vert lors de la fermentation ou en mélangeant après production, ces sauces ont trouvé leur niche. Elles trouvent particulièrement un écho auprès des consommateurs occidentaux, qui, tout en s'initiant aux saveurs asiatiques, sont attirés par ces profils gustatifs familiers. Cet alignement stratégique a facilité une acceptation plus large. La tendance à la hausse souligne un développement de produits habile, équilibrant les racines umami authentiques avec les inclinations de saveurs régionales. Cette stratégie élargit non seulement l'attrait, mais étend également l'utilisation de la sauce au-delà de son cadre asiatique traditionnel. Il existe un marché en plein essor pour les variantes aromatisées premium. En mariant les techniques de fermentation ancestrales à une sélection artisanale d'épices, ces produits sont bien positionnés pour la vente au détail gastronomique et les restaurants haut de gamme.

Par canal de distribution : la force du commerce de détail rencontre l'élan de la restauration hors domicile

En 2025, les canaux de vente au détail commandaient une part de marché dominante de 65,11 %, capitalisant sur leurs vastes réseaux de distribution et leur profonde familiarité auprès des consommateurs. Pendant ce temps, le segment de la restauration hors domicile est en pleine expansion, avec une croissance projetée à un CAGR de 5,48 % jusqu'en 2031, portée par la popularité croissante des cuisines asiatiques et les tendances innovantes en matière de menus. Le secteur du commerce de détail a noué des liens solides avec les épiceries ethniques et les magasins d'alimentation spécialisés. Les supermarchés grand public rejoignent également le mouvement, reconnaissant l'intérêt croissant des consommateurs pour la sauce de poisson. Le commerce moderne se développe, avec des hypermarchés et des supermarchés élargissant l'accès des consommateurs à une gamme plus étendue de produits. Parallèlement, les épiceries de proximité captent habilement les achats d'impulsion et répondent aux besoins individuels.

L'essor du commerce en ligne ouvre des voies pour les ventes directes aux consommateurs et les modèles d'abonnement. C'est particulièrement vrai pour les produits premium et artisanaux, qui s'appuient sur la narration et la différenciation de marque pour obtenir des marges plus élevées. La croissance du secteur de la restauration hors domicile témoigne de l'adoption des saveurs asiatiques par le secteur de la restauration. Les chaînes de restauration rapide décontractée et les restaurants gastronomiques intègrent désormais harmonieusement la sauce de poisson dans une variété de plats, dépassant ses racines asiatiques traditionnelles. Les écoles culinaires jouent un rôle essentiel, intégrant l'enseignement sur la sauce de poisson à leurs programmes, assurant ainsi que les chefs maîtrisent ses diverses applications. Cet élan croissant dans le secteur de la restauration hors domicile représente une opportunité en or pour les fournisseurs. Ceux qui peuvent livrer une qualité constante, offrir un soutien technique et aider au développement des menus trouveront des restaurants désireux d'intégrer la sauce de poisson dans leurs offres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Asie-Pacifique commandait une part de marché dominante de 74,92 %, soulignant sa riche intégration culturelle et son infrastructure de production robuste. Cependant, la région est aux prises avec des vulnérabilités de la chaîne d'approvisionnement, notamment celles découlant de l'impact du changement climatique sur les stocks d'anchois. Ancrés par des pôles de production, le Vietnam et la Thaïlande se distinguent, le Vietnam produisant à lui seul environ 418 millions de litres par an. Il est à noter que les données de l'American Culinary Federation indiquent que le consommateur vietnamien moyen consomme environ 1 gallon par an. Pourtant, les méthodes de production traditionnelles sont menacées par les mutations environnementales. Des projections de l'Université de Colombie-Britannique mettent en garde contre des pertes de stocks halieutiques de plus de 20 % en mer de Chine méridionale, même avec un réchauffement modéré. En réponse, la région pivote vers une stratégie de croissance centrée sur l'innovation technologique et la durabilité. Un témoignage de ce changement est CP Foods, qui a mis en place des systèmes de traçabilité par blockchain dans ses chaînes d'approvisionnement, en alignement avec les normes internationales d'exportation. De plus, la résurgence de la Chine et l'évolution de ses modèles de demande jouent un rôle essentiel dans la formation des prix régionaux et de la distribution de l'offre, en particulier pour les exportations premium.

L'Amérique du Nord et l'Europe connaissent une vague d'adoption de la cuisine asiatique, portée par la mondialisation des saveurs asiatiques et l'essor de la cuisine de fusion. Notamment, les saveurs chinoises et japonaises ont accédé au top 5 des préférences culinaires mondiales. Une analyse approfondie d'Unilever Food Solutions met en évidence une tendance : les saveurs umami orientales s'intègrent harmonieusement dans les plats occidentaux. Cette fusion culinaire transculturelle élargit le spectre des occasions d'utilisation, bien au-delà des contextes ethniques traditionnels. Si les deux régions bénéficient d'une infrastructure d'importation bien établie et d'une base de consommateurs désireux d'expérimenter avec des ingrédients premium, elles ne sont pas sans défis. Les obstacles réglementaires, notamment les initiatives de réduction du sodium et les mandats d'authentification des importations, sont conséquents. Les objectifs volontaires de réduction du sodium de la FDA et les réglementations strictes de traçabilité de l'UE posent des défis de conformité. Ces réglementations tendent à favoriser les grands producteurs, dotés de systèmes avancés de gestion de la qualité, marginalisant potentiellement les importations artisanales de plus petite taille.

Le Moyen-Orient et l'Afrique sont sur une trajectoire ascendante, affichant un impressionnant CAGR de 6,61 % attendu jusqu'en 2031. Cette croissance est largement attribuée à l'expansion des populations musulmanes et au marché florissant des aliments halal. En fait, les dépenses mondiales en aliments halal devraient atteindre un stupéfiant 1 700 milliards USD d'ici 2025. Un coup de pouce significatif vient de la Malaisie, qui dispose d'un écosystème halal holistique. Cet écosystème, avec ses cadres réglementaires solides et son infrastructure de certification, ouvre la voie à l'expansion commerciale dans les marchés à majorité musulmane. Pendant ce temps, l'Indonésie a déployé de nouvelles exigences de certification halal, entrées en vigueur en octobre 2024. Si cela représente une opportunité en or, cela pose également des obstacles de conformité pour les exportateurs qui ciblent la plus grande démographie musulmane du monde. L'urbanisation, la hausse des revenus disponibles et l'adoption culturelle des cuisines asiatiques liée à l'immigration et aux liens commerciaux mondiaux alimentent davantage l'expansion de la restauration et l'adoption de produits premium dans la région. L'Amérique du Sud, elle aussi, prend le train en marche. Avec ses communautés immigrées asiatiques et un penchant pour l'expérimentation culinaire, les centres urbains connaissent une montée en puissance des concepts de cuisine de fusion. Les consommateurs aisés sont particulièrement attirés par ceux-ci, à la recherche d'expériences de saveurs authentiques et genuines.

Paysage concurrentiel

Le marché de la sauce de poisson demeure modérément concentré, avec un leadership fragmenté en raison des méthodes de production traditionnelles et des spécialisations régionales. Ces facteurs non seulement entravent la consolidation, mais permettent également aux acteurs de niche de maintenir leurs positions sur le marché grâce à l'authenticité et à la différenciation par la qualité. Les entreprises disposant de chaînes d'approvisionnement intégrées et d'un savoir-faire technologique prospèrent dans ce paysage. Un exemple phare est l'installation CHIN-SU Phu Quoc de Masan Group, qui s'étend sur 22 000 mètres carrés, traite plus de 10 000 tonnes de poisson par an et adhère aux normes de certification ISO et HACCP.

La différenciation stratégique repose désormais sur la traçabilité et la durabilité. Les entreprises se tournent de plus en plus vers la technologie blockchain, non seulement pour la conformité, mais aussi comme signe distinctif d'un positionnement premium et comme sésame pour les marchés d'exportation. Alors que les profils traditionnels à haute teneur en sodium font face à un examen réglementaire, on observe un glissement vers des reformulations soucieuses de la santé et vers la commodité. Les emballages individuels et les formats prêts à l'emploi émergent comme des solutions, répondant à l'évolution des modes de vie des consommateurs.

Les entreprises adoptant des systèmes complets de gestion de la qualité récoltent des avantages concurrentiels. Un cas illustratif est CP Foods, dont les systèmes de codes QR activés par blockchain soulignent les doubles bénéfices de la transformation numérique : renforcer la confiance des consommateurs et assurer la conformité réglementaire. Le marché assiste à l'émergence de perturbateurs, notamment des développeurs de protéines alternatives et des défenseurs de l'étiquette propre. Ces acteurs, exploitant leur expertise en fermentation, élaborent de nouvelles solutions umami. En réponse, les marques établies poursuivent des certifications biologiques, définissent des positions de marché premium et forgent des partenariats stratégiques pour élargir leur distribution sur diverses géographies.

Leaders du secteur de la sauce de poisson

Masan Group

Unilever PLC

Viet Phu Inc. (Red Boat Fish Sauce)

Rayong Fish Sauce Industry Co. Ltd

Thai Fishsauce Factory (Squid Brand)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thai Union Group a formé une coentreprise avec Nippon Suisan Kaisha Ltd. pour créer TN Fine Chemicals Co., Ltd., investissant plus de 80 millions de bahts dans de nouveaux équipements de production pour convertir les sous-produits de fruits de mer en huile de thon de haute qualité destinée aux applications de préparations pour nourrissons, visant des ventes dépassant 125 millions de bahts avec des marchés d'exportation clés au Japon, aux États-Unis et dans l'UE. Cette démarche stratégique illustre les tendances d'intégration verticale dans la transformation des fruits de mer tout en créant des produits à valeur ajoutée à partir de flux de déchets traditionnels.

- Juin 2024 : TraSeable a mis en œuvre des programmes pilotes de traçabilité des fruits de mer activés par blockchain dans les régions du Pacifique, traçant environ 50 000 poissons via des systèmes numériques sur tablette qui démontrent des solutions technologiques abordables pour les petits producteurs et les opérateurs régionaux.

- Mars 2024 : TransGenie a lancé des solutions de traçabilité basées sur la blockchain spécifiquement conçues pour les chaînes d'approvisionnement en aquaculture, offrant une tenue de registres immuables pour les données de capture, les jalons de traitement et la documentation de transport, répondant aux exigences de prévention de la fraude et de vérification de la durabilité.

Périmètre du rapport sur le marché mondial de la sauce de poisson

La sauce de poisson est fabriquée à partir de poissons d'eau saumâtre, d'eau de mer et d'eau douce avec une concentration en sel de 22-26 %, p/v. Elle est principalement utilisée comme condiment pour aromatiser le riz et autres plats à base de céréales, notamment dans les plats thaïlandais.

Le marché mondial de la sauce de poisson est segmenté par type de produit, composition, utilisateur final et géographie. Par type de produit, le marché est segmenté en industriel et traditionnel. Par composition, le marché est segmenté en grande diffusion et premium. Le marché est segmenté par utilisateurs finaux en fabricants alimentaires, commerce de détail et restauration hors domicile. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

La taille du marché a été établie en termes de valeur en USD pour l'ensemble des segments susmentionnés.

| Conventionnel |

| Biologique |

| Sauce de poisson nature |

| Sauce de poisson aromatisée / épicée |

| Transformateurs alimentaires | |

| Restauration hors domicile | |

| Canaux de vente au détail | Hypermarchés/Supermarchés |

| Magasins de proximité et magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par saveur | Sauce de poisson nature | |

| Sauce de poisson aromatisée / épicée | ||

| Par canal de distribution | Transformateurs alimentaires | |

| Restauration hors domicile | ||

| Canaux de vente au détail | Hypermarchés/Supermarchés | |

| Magasins de proximité et magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sauce de poisson en 2026 ?

Elle s'établit à 2,87 milliards USD et devrait atteindre 3,65 milliards USD d'ici 2031.

Quelle région génère le plus de revenus ?

L'Asie-Pacifique contribue à environ 74,92 % de la valeur mondiale, grâce à une consommation culturelle ancrée et une capacité de production robuste.

Qu'est-ce qui stimule la dynamique des ventes récentes en Amérique du Nord ?

L'adoption grand public des saveurs asiatiques dans la restauration rapide décontractée et la cuisine à domicile a élargi la distribution au détail et les applications de menus.

Comment les politiques de réduction du sodium influencent-elles le développement des produits ?

Les producteurs testent des mélanges à base de potassium, des formules concentrées et des bouchons de dosage de précision pour réduire le sodium sans diluer l'authenticité de la saveur.

Quel segment de produit connaît la croissance la plus rapide ?

Les variantes biologiques sont en tête avec un CAGR de 6,43 % alors que les consommateurs soucieux de leur santé recherchent des condiments à étiquette propre et à approvisionnement durable.

Dernière mise à jour de la page le: