Taille et Part du Marché de la Moutarde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

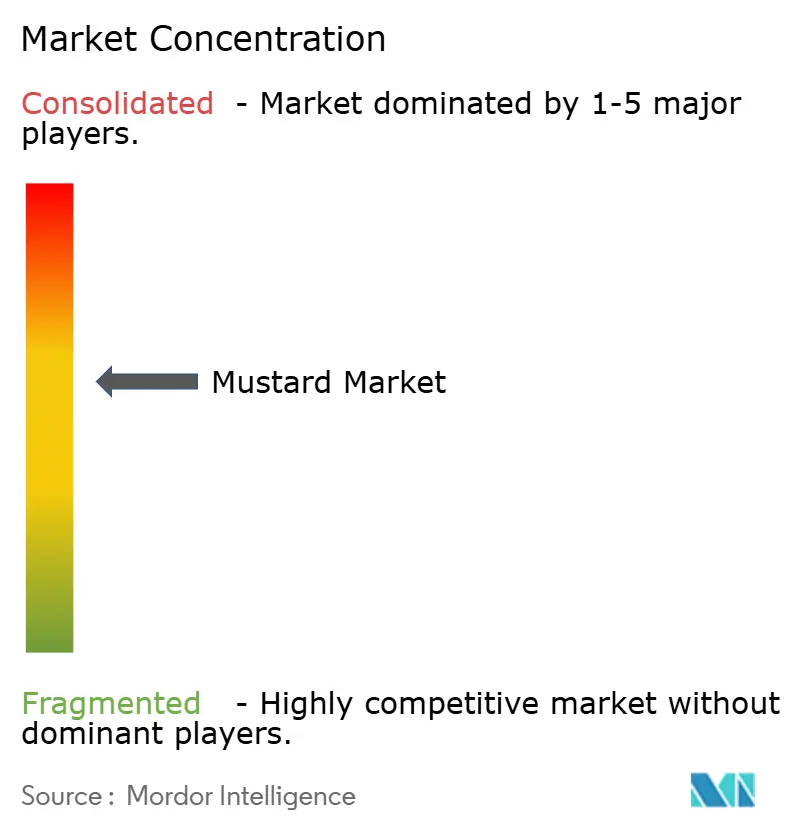

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Moutarde par Mordor Intelligence

La taille du marché de la moutarde en 2026 est estimée à 10,53 milliards USD, en progression par rapport à la valeur de 2025 de 10,01 milliards USD, avec des projections pour 2031 indiquant 13,55 milliards USD, croissant à un TCAC de 5,18 % sur la période 2026-2031. L'utilisation domestique régulière, l'intérêt croissant pour les ingrédients fonctionnels et la diffusion des cuisines internationales positionnent les produits à base de moutarde comme une catégorie fiable mais dynamique au sein des condiments mondiaux. Les fabricants capitalisent sur les tendances bien-être en mettant en avant le profil antioxydant de la moutarde, tandis que les restaurants à service rapide s'appuient sur sa stabilité thermique et ses propriétés naturelles de conservation pour rationaliser les coûts des menus. La premiumisation fait monter les prix de vente moyens, notamment pour les gammes Dijon, à grains entiers et biologiques spécifiques à certaines régions, les consommateurs recherchant des saveurs authentiques sans additifs artificiels. Les plateformes de commerce électronique en pleine expansion amplifient la visibilité des marques plus petites, élargissant l'intensité concurrentielle. Les propriétaires de marques qui intègrent l'approvisionnement direct en graines et l'agriculture régénérative bénéficient déjà d'une meilleure sécurité d'approvisionnement et d'avantages en termes de réputation.

Principaux Enseignements du Rapport

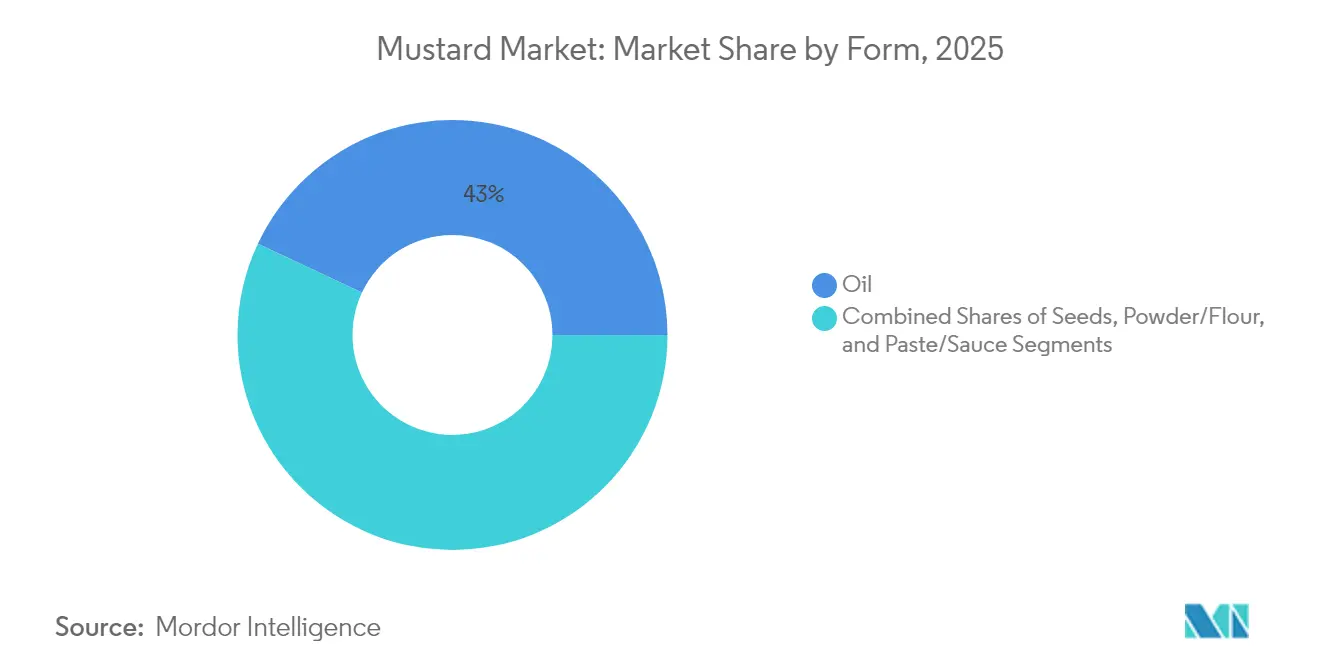

- Par forme, l'huile a dominé avec 43,02 % de parts du marché de la moutarde en 2025 ; les formats pâte/sauce se développent à un TCAC de 6,12 % jusqu'en 2031.

- Par nature, les produits conventionnels détenaient 66,15 % de part de marché, tandis que les variantes biologiques progressent à un TCAC de 7,4 % jusqu'en 2031.

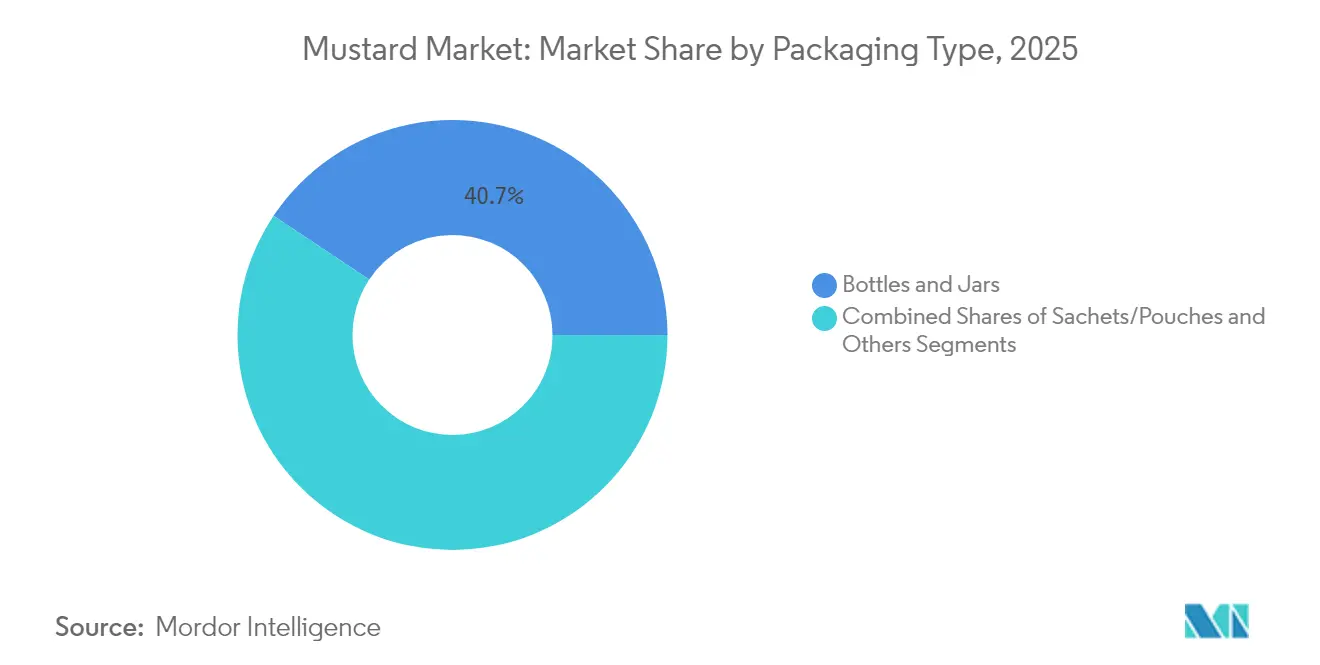

- Par type d'emballage, les bouteilles et bocaux ont conservé 40,65 % de part de revenus, tandis que les sachets et pochettes avancent à un TCAC de 6,28 %.

- Par canal d'utilisation finale, le commerce de détail représentait 72,15 % des ventes en 2025 ; la restauration devrait enregistrer un TCAC de 4,55 % à mesure que l'activité des restaurants reprend.

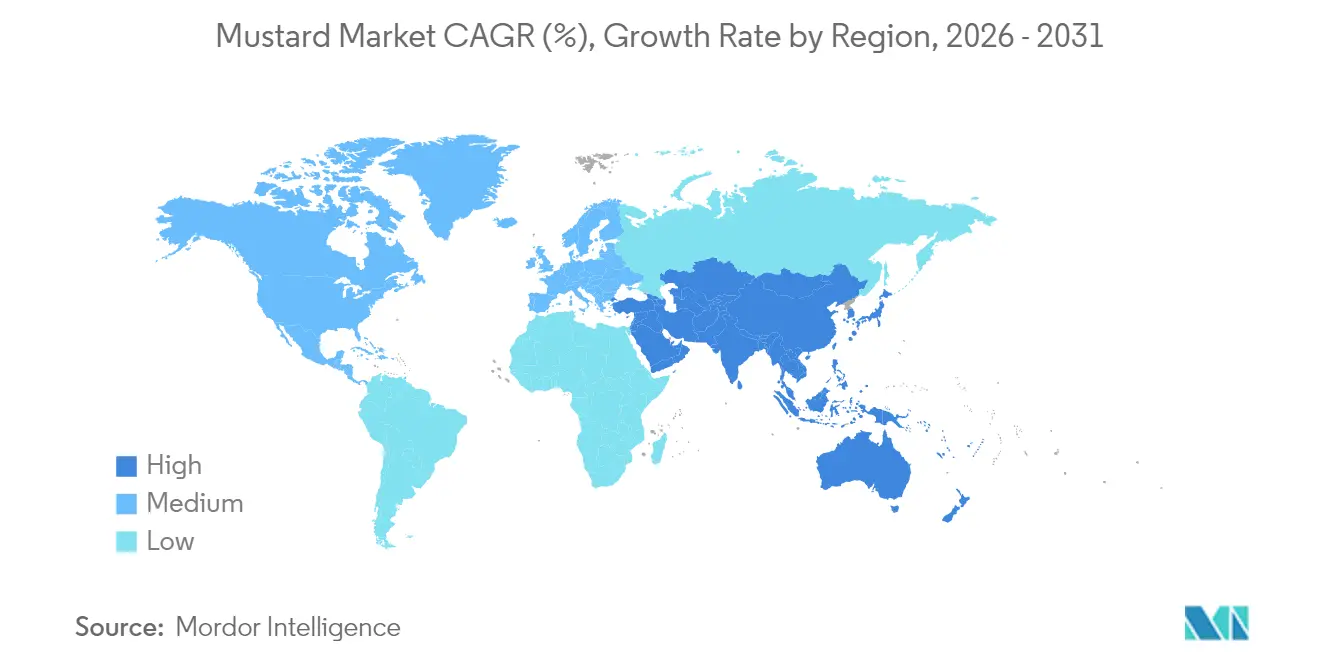

- Par géographie, l'Asie-Pacifique a capturé 46,55 % de part du marché de la moutarde en 2025 et devrait afficher le TCAC le plus rapide de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Moutarde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de condiments et de sauces | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante de la restauration rapide | +0.9% | Mondial, plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation à la santé autour des bienfaits antioxydants | +1.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Expansion des cuisines internationales | +0.8% | Zones métropolitaines mondiales | Moyen terme (2–4 ans) |

| Innovation en matière d'emballage et de formats | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance du commerce de détail alimentaire en ligne | +0.7% | Plus élevée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Demande Croissante de Condiments et de Sauces Stimule la Consommation Mondiale de Moutarde

L'expansion robuste du secteur des condiments crée une dynamique favorable qui valorise les produits à base de moutarde dans de multiples occasions de consommation, des applications traditionnelles à table jusqu'à la transformation industrielle des aliments. Les projections de ventes du secteur de la restauration de 1 500 milliards USD en 2025 illustrent l'ampleur de la demande en restauration hors domicile, où la moutarde sert à la fois d'exhausteur de goût et d'ingrédient rentable dans les stratégies de diversification des menus[1]Source : Association Nationale de la Restauration, « État du Secteur de la Restauration 2025 », restaurant.org. La polyvalence de la moutarde dans un large éventail d'applications culinaires constitue un moteur clé de sa croissance sur le marché, permettant aux fabricants alimentaires de capitaliser sur des plateformes à ingrédient unique pour créer des portefeuilles de produits diversifiés. Face à la demande croissante des consommateurs pour les produits à base de moutarde, l'intégration de la chaîne d'approvisionnement est devenue un facteur de succès critique. Pour y répondre, les entreprises investissent de manière proactive dans des partenariats d'approvisionnement direct, garantissant un approvisionnement fiable en matières premières de qualité supérieure et sécurisant la disponibilité des produits. Ces initiatives stratégiques améliorent non seulement l'efficacité opérationnelle, mais renforcent également l'avantage concurrentiel des entreprises opérant sur ce marché.

La Popularité Croissante de la Restauration Rapide et des Plats Transformés Stimule l'Utilisation de la Moutarde

L'expansion du secteur de la restauration rapide stimule considérablement la consommation de moutarde industrielle, principalement en raison de l'adoption de recettes standardisées et d'emballages à portions contrôlées. Ces pratiques créent des flux de demande cohérents et prévisibles, contribuant à une meilleure stabilité du marché. Par ailleurs, la tendance continue vers la restauration hors établissement a été notable. Ce changement a amplifié la demande de condiments à longue conservation capables de maintenir leur intégrité aromatique pendant le transport. La moutarde, avec ses propriétés naturelles de conservation et sa longue durée de vie, s'est imposée comme un choix privilégié par rapport aux alternatives à base de mayonnaise. De plus, les fabricants de produits alimentaires transformés intègrent de plus en plus la moutarde comme ingrédient à étiquette propre. En exploitant ses propriétés antimicrobiennes inhérentes, ils sont en mesure de prolonger la durée de conservation des produits tout en éliminant le recours aux conservateurs synthétiques, s'alignant ainsi sur les préférences évolutives des consommateurs pour des solutions alimentaires naturelles et durables.

La Sensibilisation Croissante à la Santé Soutient la Demande de Moutarde en Raison de Ses Propriétés Antioxydantes

La sensibilisation croissante des consommateurs à la santé transforme la moutarde d'un condiment traditionnel en un aliment fonctionnel à valeur ajoutée. La recherche scientifique a validé cette transition en mettant en évidence les importantes propriétés antioxydantes présentes dans les micropousses et les graines de moutarde. Ces études révèlent que les micropousses de moutarde sont riches en chlorophylle, caroténoïdes, flavonoïdes et composés phénoliques, qui renforcent collectivement leur activité antioxydante. Cela positionne les micropousses de moutarde comme des aliments fonctionnels hautement riches en nutriments, répondant aux préférences des consommateurs soucieux de leur santé. De plus, l'adoption croissante des régimes à base de plantes amplifie la demande de moutarde en tant qu'exhausteur de goût polyvalent qui apporte de la complexité sans inclure d'ingrédients d'origine animale. Les fabricants capitalisent sur les opportunités de positionnement premium en mettant en avant les bienfaits intrinsèques de la moutarde pour la santé, tels que ses propriétés anti-inflammatoires naturelles et sa teneur en sélénium. En s'appuyant sur des stratégies marketing axées sur la santé, les entreprises différencient efficacement leurs produits dans un marché des condiments de plus en plus concurrentiel.

L'Expansion des Cuisines Internationales Favorise l'Utilisation de la Moutarde dans des Recettes Diversifiées

La mondialisation de la culture alimentaire suscite l'intérêt des consommateurs pour des variétés de moutarde au-delà du jaune traditionnel, entraînant une demande accrue pour des options premium telles que la Dijon, la moutarde à grains entiers et les variantes régionales spécialisées. La croissance de la population expatriée dans les principales zones métropolitaines accélère le besoin d'ingrédients authentiques. Les marchés du Moyen-Orient, notamment les Émirats Arabes Unis et l'Arabie Saoudite, élargissent leurs préférences alimentaires, témoignant d'une demande croissante pour des produits alimentaires diversifiés [2].Source : Association pour l'Exportation Alimentaire, « Évaluation du Marché du Moyen-Orient UES 2025 », www.foodexport.org Cette tendance crée des opportunités de croissance pour les acteurs établis disposant de vastes portefeuilles de produits, tout en permettant l'entrée sur le marché de producteurs spécialisés axés sur des offres régionales authentiques. L'intégration de la cuisine asiatique renforce considérablement la consommation d'huile de moutarde, où les applications culinaires traditionnelles s'alignent sur les tendances modernes de santé pour élargir son attrait sur le marché. De plus, l'innovation dans les menus des restaurants stimule les essais et l'adoption de produits, les chefs utilisant des sauces et marinades à base de moutarde pour différencier leurs offres et optimiser les coûts alimentaires grâce à des substitutions d'ingrédients stratégiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la production et des prix des graines de moutarde | -0.8% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Concurrence des condiments alternatifs | -0.6% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| La Courte Durée de Conservation de Certains Produits à Base de Moutarde Peut Entraîner des Défis de Gestion des Stocks | -0.4% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Les Risques d'Adultération et les Incohérences de Qualité Réduisent la Confiance des Consommateurs | -0.4% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Fluctuations dans la Production, l'Approvisionnement et la Tarification des Graines de Moutarde Créent une Volatilité du Marché

La volatilité des prix des matières premières agricoles affecte considérablement les marges sur le marché des produits à base de moutarde. Des études indiquent que les prix de la moutarde sont les plus volatils pendant les périodes de pré-récolte et de récolte, créant une imprévisibilité des coûts pour les fabricants. Pour faire face à ce risque de prix, les entreprises adoptent de plus en plus des stratégies de contrats à terme et d'intégration verticale, soulignant la nécessité d'une résilience robuste de la chaîne d'approvisionnement. Les politiques gouvernementales dans les principales régions de production compliquent davantage le paysage. Par exemple, la Mission Nationale Indienne sur les Oléagineux et le Palmier à Huile (NMOOP), visant à augmenter la production nationale, a le potentiel de perturber les flux commerciaux traditionnels[3]Source : Département de l'Agriculture des États-Unis, « Oléagineux : Marchés et Commerce Mondiaux », usda.gov. De plus, la variabilité climatique exacerbe les incertitudes d'approvisionnement, rendant la gestion avancée des stocks et les stratégies de tarification essentielles pour les acteurs du marché.

La Concurrence des Condiments Alternatifs Limite le Potentiel de Croissance du Marché de la Moutarde

La diversité croissante au sein du marché des condiments intensifie la dynamique concurrentielle, les consommateurs explorant de plus en plus des profils de saveurs mondiales tels que le sriracha, le harissa et d'autres offres qui procurent une chaleur et une complexité similaires. Les marques de distributeurs gagnent des parts de marché en mettant en œuvre des stratégies de tarification agressives, notamment dans les circuits de distribution au détail. Ces marques de distributeurs capitalisent sur de solides relations avec les fournisseurs pour proposer des produits de qualité comparable à des prix réduits, séduisant ainsi les consommateurs soucieux des coûts. De plus, les cycles d'innovation dans les catégories adjacentes, notamment les sauces piquantes et les mayonnaises spécialisées, captent l'intérêt des consommateurs et créent une concurrence pour le budget des ménages, ce qui pourrait contraindre la position de la moutarde dans les achats de condiments domestiques. La popularité croissante des cuisines fusion stimule le développement de produits hybrides combinant la moutarde avec d'autres profils de saveurs. Bien que cette tendance risque de banaliser les variétés de moutarde traditionnelles, elle présente simultanément des opportunités de positionnement premium en mettant l'accent sur l'authenticité et en s'appuyant sur des stratégies marketing axées sur le patrimoine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Domination de l'Huile Face au Défi de l'Innovation en Pâte

L'huile a capturé 43,02 % de part du marché de la moutarde en 2025, en raison des habitudes culinaires bien ancrées en Asie du Sud, tandis que les gammes pâte et sauce affichent un TCAC de 6,12 %, le plus rapide au sein du spectre des formes. Les producteurs mettent l'accent sur l'extraction à froid, les graisses insaturées bénéfiques pour le cœur et les revendications d'étiquette propre pour soutenir la demande en huile. La taille du marché des produits à base de moutarde pour les variantes pâte et sauce devrait s'élargir à mesure que les ménages actifs se tournent vers des tartinades prêtes à consommer et des formats à presser.

L'intérêt des consommateurs pour des textures diverses favorise des extensions telles que les tartinades à grains entiers qui s'associent au pain artisanal, tandis que la moutarde en poudre soutient les mélanges d'assaisonnement industriels. La diversité des formes du marché crée une résilience face aux chocs sur les matières premières ; lorsque les prix des graines augmentent, les transformateurs peuvent déplacer l'accent vers des pâtes à marge plus élevée qui utilisent de plus petits volumes de graines.

Par Nature : La Montée du Biologique Défie la Domination du Conventionnel

Les offres conventionnelles ont conservé 66,15 % de part en 2025, mais les références biologiques progressent de 7,4 % par an, dépassant largement les moyennes de la catégorie. La taille du marché des produits à base de moutarde pour les gammes biologiques bénéficie de chaînes d'approvisionnement transparentes qui satisfont les consommateurs préoccupés par l'exposition aux pesticides et la santé des sols. Les détaillants européens proposent des marques de distributeurs biologiques bien en vue, favorisant une concurrence par les prix qui accélère les essais.

L'approvisionnement certifié reste limité, maintenant les coûts des intrants à un niveau élevé ; cependant, les avantages d'échelle pour les grandes multinationales réduisent l'écart de prix par rapport aux produits conventionnels. Les transformateurs coopèrent avec des coopératives de producteurs pour garantir la conformité non-OGM, construisant des récits marketing qui renforcent le positionnement premium et défendent les marges.

Par Type d'Emballage : Les Formats Traditionnels Face à l'Innovation en Matière de Commodité

Les bouteilles et bocaux ont dominé les ventes avec une contribution de 40,65 % en 2025, validant leur rôle dans le merchandising au détail et la consommation en format familial. Néanmoins, les sachets et pochettes progressent à un TCAC de 6,28 % car les restaurants à service rapide et les plateformes de livraison exigent des unités à portions contrôlées qui limitent le gaspillage. La taille du marché des produits à base de moutarde pour les sachets s'aligne sur le mouvement plus large vers les snacks à emporter et les kits repas.

Les matériaux souples légers réduisent les émissions de fret et s'alignent sur les objectifs carbone des entreprises. Parallèlement, les fabricants de bocaux en verre explorent des techniques de réduction du poids pour conserver les attributs premium tout en réduisant les coûts de transport. Dans tous les formats, les fermetures inviolables et les becs verseurs facilitent la différenciation des propositions de valeur des marques au point de vente.

Par Utilisation Finale : La Domination du Commerce de Détail Face à la Reprise de la Restauration

Le commerce de détail a généré 72,15 % des revenus de 2025, les ménages ayant constitué des stocks en période d'incertitude économique ; néanmoins, la restauration est en bonne voie pour un TCAC de 4,55 % jusqu'en 2031. Les chaînes de restaurants standardisent la saveur de la moutarde pour maintenir la cohérence des menus, générant des commandes en vrac prévisibles qui stabilisent l'utilisation des installations. Les opérateurs poussent également vers des substitutions de condiments plus sains, choisissant la moutarde plutôt que les sauces riches en sucre pour respecter leurs engagements nutritionnels.

Les plateformes d'épicerie numérique encouragent l'expérimentation des marques via des promotions ciblées, tandis que les magasins physiques allouent davantage d'espaces en rayon aux étiquettes gastronomiques et régionales. La taille du marché des produits à base de moutarde dans la restauration pourrait s'accélérer davantage si les pressions salariales dans le secteur de l'hôtellerie incitent à la substitution d'ingrédients vers des saveurs rentables telles que la moutarde.

Analyse Géographique

La part de 46,55 % de l'Asie-Pacifique souligne son rôle central dans la structuration du marché des produits à base de moutarde. La croissance régionale d'un TCAC de 6,85 % reflète la migration urbaine, la hausse des revenus disponibles et l'utilisation quotidienne de l'huile de moutarde dans la cuisine indienne et bangladaise. Le soutien politique, notamment le programme indien Atmanirbhar pour les oléagineux, renforce la production nationale et peut atténuer les fluctuations des coûts des matières premières à long terme.

L'Amérique du Nord reste un marché à haute valeur où les dépenses par habitant dépassent les moyennes mondiales. La région privilégie les tartinades Dijon premium et biologiques, et la pénétration de l'épicerie en ligne améliore la rotation des rayons pour les marques de niche. Les chaînes de restaurants exploitent le statut d'étiquette propre de la moutarde pour satisfaire les clients soucieux des calories, soutenant une demande stable malgré la maturité de la catégorie.

Bien que l'Europe égale l'Amérique du Nord en sophistication des produits, on observe une sensibilité croissante aux prix, largement due à l'expansion des marques de distributeurs. En 2024, les régulateurs de l'Union Européenne ont signalé 248 problèmes de conformité liés aux tests de résidus dans les épices. Ce contrôle accru des importations a établi des normes d'entrée plus strictes, posant des défis pour les exportateurs soucieux des coûts. Par ailleurs, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une forte hausse des importations, avec des taux de croissance à deux chiffres, portés par les transformateurs locaux qui élargissent leurs offres de saveurs.

Analyse de la chaîne de valeur

La chaîne de valeur de la moutarde commence par la culture des graines et des oléagineux, soutenue par des fournisseurs d'intrants tels que les semences, les engrais et la protection des cultures, puis se poursuit par l'agrégation via les négociants, les commissionnaires et les coopératives avant d'atteindre les transformateurs. La transformation se divise en deux voies principales : (i) le broyage et l'extraction pour l'huile de moutarde, utilisant des presses à huile et l'extraction par solvant, et (ii) le broyage et le mélange pour la moutarde préparée (pâte et sauce), la poudre et la farine, suivis du conditionnement (bouteilles et bocaux, ainsi que sachets et pochons) et de la distribution via la vente au détail (y compris en ligne) et la restauration. La structure des circuits varie selon la région, et des circuits plus courts entre producteurs et détaillants ou consommateurs améliorent généralement les marges des cultivateurs par rapport aux chaînes plus longues qui ajoutent plusieurs niveaux de grossistes.

La fiabilité de l'approvisionnement est déterminée par la variabilité des rendements et les contraintes de stockage et de transport, ce qui rend les stocks reportés et la diversité des sources importants lorsque les principales origines subissent des chocs météorologiques. La production de graines de moutarde de l'ouest canadien en 2025 s'est élevée à 139 802 tonnes métriques, contre 192 297 tonnes en 2024, accompagnée d'une réduction de la superficie ensemencée (146 200 ha contre 245 400 ha), ce qui souligne l'exposition amont des fabricants de condiments et d'huile aux évolutions des superficies et aux résultats agronomiques. Les goulets d'étranglement courants comprennent l'accès limité à des semences à haut rendement ou certifiées, une infrastructure de stockage insuffisante, des coûts de transport élevés et un contrôle qualité inégal. Ces pressions accroissent la valeur des programmes pilotés par les transformateurs, tels que la contractualisation anticipée, la traçabilité des exploitations et la formation technique, afin de stabiliser à la fois l'approvisionnement en intrants et les spécifications des produits finis.

Paysage Concurrentiel

La concurrence mondiale sur le marché de la moutarde reste modérée, avec des multinationales patrimoniales en concurrence face à des marques artisanales agiles et des marques de distributeurs. Les acteurs importants du marché mondial de la moutarde comprennent Backwoods Mustard Company, Woeber Mustard Manufacturing Company, McCormick and Co., Conagra Brands Inc. et Unilever Plc. Ces entreprises s'appuient sur la mondialisation pour stimuler l'innovation produit et s'engager dans des fusions et acquisitions, les grandes entreprises mondiales détenant une part significative du marché. Les fusions et acquisitions constituent une approche stratégique pour ces acteurs afin de renforcer leur position sur le marché et de maintenir un avantage sur les concurrents régionaux.

Les spécialistes de taille moyenne, privilégiant l'authenticité régionale et la production en petites séries, parviennent à obtenir des prix premium dans les canaux en ligne. D'un autre côté, les producteurs sous marque blanche, en proposant des alternatives moins chères aux références de marque, exercent une pression sur les acteurs établis pour qu'ils se concentrent sur des attributs tels que la provenance, les bienfaits pour la santé et la commodité de l'emballage. L'adoption de technologies avancées, notamment le tri des graines par vision artificielle, la traçabilité agricole par chaîne de blocs et la prévision de la demande par intelligence artificielle, permet aux entreprises d'atteindre des efficacités opérationnelles, d'améliorer le service client et de préserver les marges bénéficiaires.

La consolidation des parts de marché, notamment dans les segments nécessitant une expertise en certification, peut être réalisée par des fusions stratégiques ou des investissements minoritaires dans des collectifs d'agriculture biologique. Dans le même temps, le secteur des produits à base de moutarde continue d'offrir des opportunités aux entrants de niche, notamment ceux qui explorent des combinaisons de saveurs innovantes ou des modèles commerciaux en vente directe aux consommateurs.

Leaders du Secteur de la Moutarde

Backwoods Mustard Company

Woeber Mustard Manufacturing Company

Conagra Brands Inc.

Unilever Plc

McCormickand Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités portent sur la manière dont les fabricants peuvent réduire leur exposition à la volatilité des prix des graines tout en captant une tarification premium dans des formats et des allégations à plus forte valeur. Les formats pâte et sauce, associés à un conditionnement en portions contrôlées, s'alignent sur la standardisation de la restauration et les habitudes de consommation liées à la livraison, tandis que les gammes biologiques et à provenance vérifiée soutiennent la demande de « clean-label » et les stratégies d'assortiment des détaillants. Le programme d'agriculture régénératrice d'Unilever pour les graines de moutarde (Colman's, lancé au Royaume-Uni en 2024) offre une voie concrète de sécurisation de l'approvisionnement pour les propriétaires de marques, se différenciant sur la durabilité et renforçant les récits de traçabilité qui contribuent également à répondre aux attentes en matière de résidus et d'authenticité sur les marchés fortement importateurs.

Les mécanismes d'achat et les politiques dans les grandes économies productrices et consommatrices créent également de la place pour les transformateurs et les marques qui relient l'approvisionnement à la capacité de broyage et de conditionnement. En Inde, le gouvernement a relevé le prix minimum de soutien (MSP) de la moutarde à 6 200 INR par quintal pour la saison 2026-27 (juin 2026), et l'activité d'approvisionnement des États, y compris les opérations d'approvisionnement annoncées par l'Haryana avec un objectif de 1,3 million de tonnes pour la saison Rabi 2026-27, souligne l'ampleur des achats organisés qui peut être associée à l'agriculture contractuelle, à la ségrégation qualitative et aux programmes d'huile de marque. L'approvisionnement précoce par les huileries indiennes, ainsi que les arrivages et le broyage importants entre mars et avril 2026, met en évidence le rôle du positionnement des stocks, de l'architecture flexible des emballages (y compris les pochons et sachets) et de la visibilité de la chaîne d'approvisionnement dans l'amélioration de la disponibilité et la gestion des marges à travers les portefeuilles d'huile de moutarde et de moutarde préparée.

Développements récents du secteur

- Juin 2026 : McCormick a déclaré qu'il progressait fortement dans la planification de l'intégration liée à l'accord de combinaison avec Unilever Foods, qui comprend des marques de moutarde telles que Maille et Colman's. Ce travail d'intégration souligne un potentiel de rationalisation du portefeuille et de la mise en marché à court terme dans les catégories de condiments qui se recoupent. Il relève également la barre en matière d'avantages d'échelle en approvisionnement, innovation et couverture client pour les concurrents plus petits et les marques de distributeur.

- Mai 2026 : La marque French's de McCormick a lancé un produit en partenariat en édition limitée, Goomi's Green Mustard, lié à Minions & Monsters d'Illumination, disponible à l'échelle nationale aux États-Unis. Ce partenariat élargit les occasions d'utilisation de la moutarde grâce à la nouveauté et au merchandising transversal, favorisant l'essai au-delà de la moutarde jaune classique. Il renforce également le rôle de l'innovation de marque pour défendre l'espace en rayon contre les marques de distributeur sur les marchés de détail matures.

- Février 2024 : Unilever a lancé son premier projet d'agriculture régénératrice au Royaume-Uni, axé sur les graines de moutarde et les feuilles de menthe pour les produits Colman's, en partenariat avec des coopératives agricoles locales et des institutions académiques. L'initiative renforce la résilience de l'approvisionnement et la traçabilité au niveau des exploitations tout en soutenant des allégations de durabilité qui trouvent un écho auprès des acheteurs premium et biologiques. Ces programmes contribuent également à aligner l'approvisionnement en ingrédients avec les exigences des détaillants et de la restauration en matière d'agriculture responsable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit la valeur des produits à base de moutarde vendus pour un usage alimentaire, y compris les graines de moutarde, la poudre ou farine, l'huile et la pâte ou sauce de moutarde préparée, à travers les circuits de vente au détail et de restauration, exprimée en USD.

Exclusions de périmètre : Nous ne comptons pas la valeur des cultures de moutarde au niveau de l'exploitation qui ne sont pas échangées dans les chaînes d'approvisionnement des produits à base de moutarde, et nous excluons les catégories de condiments non liées qui n'utilisent pas la moutarde comme ingrédient principal.

Aperçu de la segmentation

- Par Forme

- Graines

- Poudre/Farine

- Huile

- Pâte/Sauce

- Par Nature

- Conventionnel

- Biologique

- Par Type d'Emballage

- Bouteilles et Bocaux

- Sachets/Pochettes

- Autres

- Par Utilisation Finale

- Commerce de Détail

- Supermarchés / Hypermarchés

- Épiceries/Magasins de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Restauration

- Commerce de Détail

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier la chaîne de valeur de la moutarde, puis nous collectons des signaux publics qui ancrent à la fois la demande et l'offre. Les sources courantes comprennent les statistiques de cultures et de superficies de la FAOSTAT, les flux commerciaux de l'UN Comtrade pour les graines et la farine de moutarde, les références alimentaires et agricoles de l'USDA, et les données de bilan agricole et alimentaire d'Eurostat lorsque pertinent.

Pour rendre ces ensembles de données utilisables pour le dimensionnement du marché, ils sont convertis en unités comparables et vérifiés pour détecter les ruptures de série, les réexportations et les décalages de déclaration. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués d'associations professionnelles et la couverture presse réputée pour les évolutions du conditionnement, les changements de mix de canaux et les récits de mouvements de prix. Des abonnements payants sélectionnés pour les données financières d'entreprises et l'intelligence d'actualités, les bases de données de brevets et les relevés d'import-export au niveau des expéditions ont été utilisés pour croiser les tendances directionnelles, et la liste de sources ci-dessus est illustrative plutôt qu'exhaustive.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à valider la manière dont la moutarde est vendue en pratique dans les formats graines, poudre, huile et préparés, et à comprendre ce qui détermine le prix unitaire et les marges de circuit. Nous nous sommes entretenus avec des parties prenantes parmi les transformateurs liés à l'agriculture, les fournisseurs d'ingrédients, les équipes de marques de condiments, les distributeurs et les acheteurs de la restauration à travers l'APAC, l'EMEA et les Amériques. Des questions de suivi ont ensuite été utilisées pour combler les lacunes identifiées dans les hypothèses de la recherche documentaire concernant la couverture des formes de produits et le comportement de tarification des circuits.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 15 % | APAC : 44 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante du bassin de demande adressable de moutarde en combinant les séries agricoles et commerciales avec les habitudes d'usage alimentaire, puis en traduisant les volumes en valeur à l'aide de fourchettes de prix observées par forme de produit. Pour ancrer les totaux, des contrôles ascendants sélectifs sont effectués à l'aide de revenus de fournisseurs échantillonnés, de vérifications de circuits pour les ventes de moutarde préparée, et de tests de cohérence simples ASP x volume dans les pays à forte consommation.

Les principaux facteurs qui font sensiblement varier le modèle comprennent les tendances de production et de superficie des graines de moutarde, la dépendance aux importations pour les graines et la farine, la part d'usage domestique par rapport à la restauration, les évolutions du mix de conditionnement (vrac contre emballages de détail), et la progression régionale des prix pour les graines et l'huile de moutarde comestible. Les prévisions s'appuient sur une analyse de scénarios, où les moteurs de prix et de volume varient conjointement en fonction des avis d'experts primaires, puis sont lissées par rapport à la consommation récente et à la dynamique commerciale afin qu'une année inhabituelle ne surestime pas la tendance. Lorsque la visibilité ascendante est incomplète, les lacunes sont traitées avec des hypothèses de pénétration conservatrices et sont revérifiées par rapport à l'intensité commerciale et à des indicateurs de consommation de condiments par habitant.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, notamment le mouvement de la valeur commerciale par rapport au volume, les évolutions de rendement et de superficie, et l'alignement des tendances de prix entre les formes de produits. Tout écart important déclenche une revue en amont des facteurs de conversion, des limites de périmètre entre la moutarde préparée et les ingrédients à base de graines, et des hypothèses de calendrier des devises, suivie d'un nouveau contact ciblé avec les personnes interrogées.

Avant validation finale, le modèle est examiné en plusieurs étapes, y compris une vérification interne des répartitions régionales et des moteurs de croissance afin que le récit corresponde aux chiffres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent l'approvisionnement en cultures, les restrictions commerciales ou l'inflation des ingrédients. Juste avant la livraison, une dernière passe est effectuée pour que les clients reçoivent la vue la plus récente.

Taille du marché de la moutarde selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs publiées pour la moutarde ne correspondent souvent pas, car le périmètre de produit compté varie, et parce que certaines études s'ancrent uniquement sur les ventes de condiments, tandis que d'autres incluent également les flux de graines et d'huile de moutarde. L'année de départ compte également, car l'inflation alimentaire et les fluctuations des récoltes peuvent faire évoluer la valeur plus vite que le volume.

Le mouvement de la valeur commerciale pour les graines et la farine de moutarde, ainsi que les évolutions observées de la tarification de l'huile de moutarde comestible et du mix de circuits de la moutarde préparée, constituent les contrôles qui maintiennent l'estimation de Mordor Intelligence liée à un panier clairement défini de formes de moutarde, plutôt qu'uniquement aux condiments de détail. Lorsque ces signaux ne sont pas utilisés, les estimations peuvent s'appuyer sur des panels de détail plus restreints, une progression de prix agressive, ou des conversions de devises plus anciennes, ce qui fait varier le chiffre rapporté à la hausse ou à la baisse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,53 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,67 milliards USD (2024) | Une année de base et un environnement de tarification différents peuvent sous-estimer la valeur du cycle ultérieur, et les signaux de périmètre mettent l'accent sur l'usage comestible avec une couverture moins explicite de l'ensemble du panier allant des graines à la pâte préparée dans un total combiné. |

| Éditeur sectoriel B | 5,80 milliards USD (2024) | Une concentration plus forte sur la moutarde préparée et la fabrication de condiments peut exclure les flux de valeur des graines, de la farine et de l'huile de moutarde, ce qui réduit le total du marché même si la consommation est en hausse. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est compté comme moutarde et par l'année considérée comme actuelle. En maintenant des limites de périmètre explicites et en liant la progression de la valeur à des indicateurs observables de commerce, de tarification et de circuits, le chiffre final reste plus facile à reproduire et à mettre à jour à mesure que les conditions évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des produits à base de moutarde ?

Le marché des produits à base de moutarde s'élève à 10,53 milliards USD en 2026 et devrait atteindre 13,55 milliards USD d'ici 2031.

Quelle région est en tête du marché ?

L'Asie-Pacifique détient 46,55 % des revenus mondiaux et devrait croître à un TCAC de 6,85 % jusqu'en 2031, ce qui en fait à la fois la région la plus grande et la plus dynamique.

Quelle forme de produit est la plus populaire ?

L'huile de moutarde est en tête avec 43,02 % de part, mais les formats pâte et sauce se développent plus rapidement à un TCAC de 6,12 %.

Quelle est l'importance de la demande de moutarde biologique ?

Les variantes biologiques, bien que plus modestes aujourd'hui, progressent à un TCAC de 7,4 %, surpassant les produits conventionnels en raison des tendances d'étiquette propre et de bien-être.

Dernière mise à jour de la page le: