Taille et part du marché des ordinateurs et laptops reconditionnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.54 Milliards de dollars |

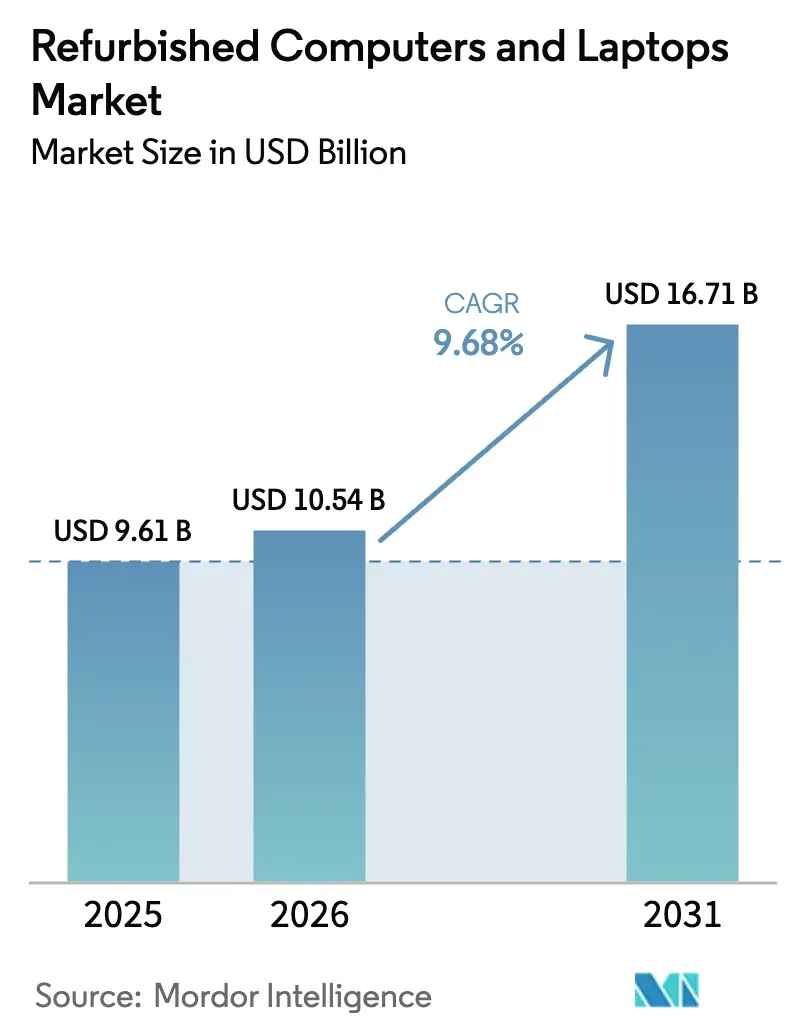

| Taille du Marché (2031) | 16.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ordinateurs et laptops reconditionnés par Mordor Intelligence

La taille du marché des ordinateurs et laptops reconditionnés devrait croître de 9,61 milliards USD en 2025 à 10,54 milliards USD en 2026 et devrait atteindre 16,71 milliards USD d'ici 2031 à un TCAC de 9,68 % sur la période 2026-2031. La croissance a été soutenue par l'essor des mandats de développement durable des entreprises, l'élargissement des programmes d'inclusion numérique et les améliorations rapides des normes de reconditionnement qui réduisent l'écart de performance entre les appareils d'occasion et les appareils neufs. Les entreprises ont intégré des objectifs d'achats circulaires dans leurs tableaux de bord ESG plus larges, entraînant des cycles de renouvellement à grande échelle qui créent une offre stable d'appareils de seconde main. Le marché bénéficie également de la fin du support de Windows 10 et de la vague naissante de mises à niveau vers les PC dotés d'intelligence artificielle, qui injectent toutes deux des équipements haut de gamme dans les filières de reconditionnement. Les places de marché en ligne ont continué d'élargir leur portée et leur transparence, améliorant la confiance des acheteurs grâce à une classification standardisée, une harmonisation des garanties et un étiquetage de l'impact carbone.

Principaux enseignements du rapport

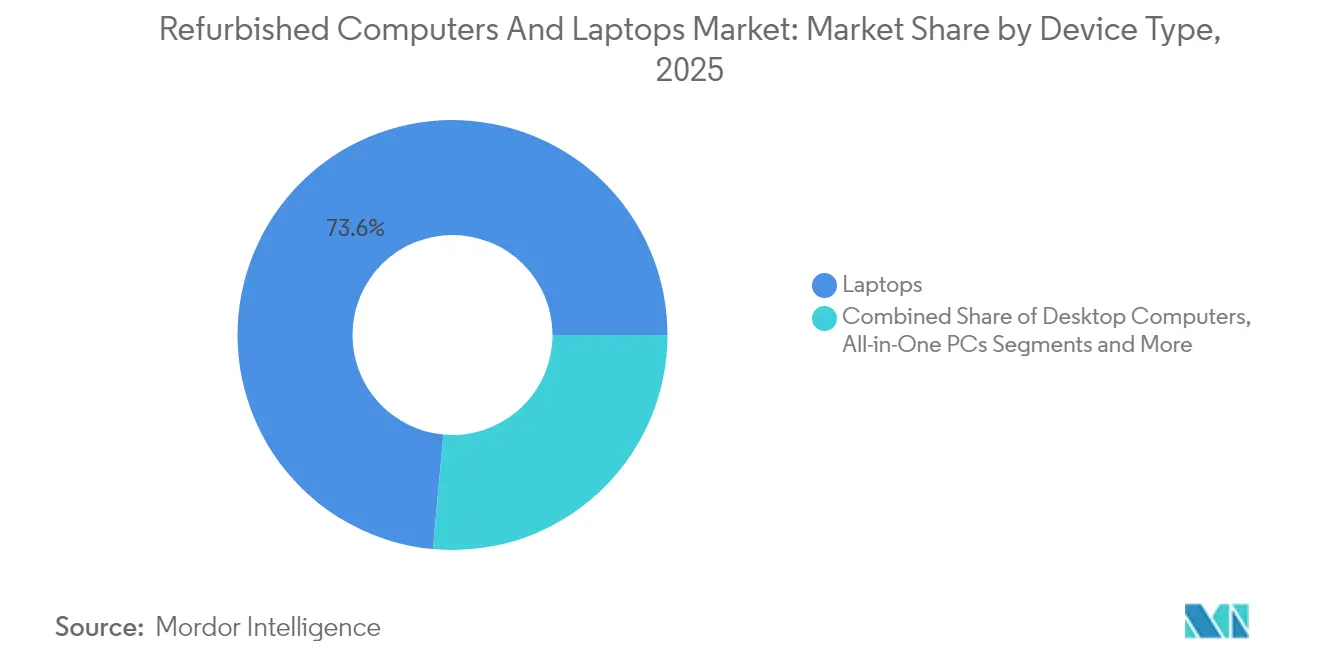

- Par type d'appareil, les laptops ont dominé avec 73,55 % de la part du marché des ordinateurs et laptops reconditionnés en 2025, tandis que les clients légers et les mini PC devraient se développer à un TCAC de 10,35 % jusqu'en 2031.

- Par qualité de produit, les unités Grade A ont représenté 47,95 % de la taille du marché des ordinateurs et laptops reconditionnés en 2025 et progressent à un TCAC de 9,92 % jusqu'en 2031.

- Par système d'exploitation, les appareils sous Chrome OS ont représenté le sous-segment à la croissance la plus rapide avec un TCAC de 11,38 % sur la période 2026-2031.

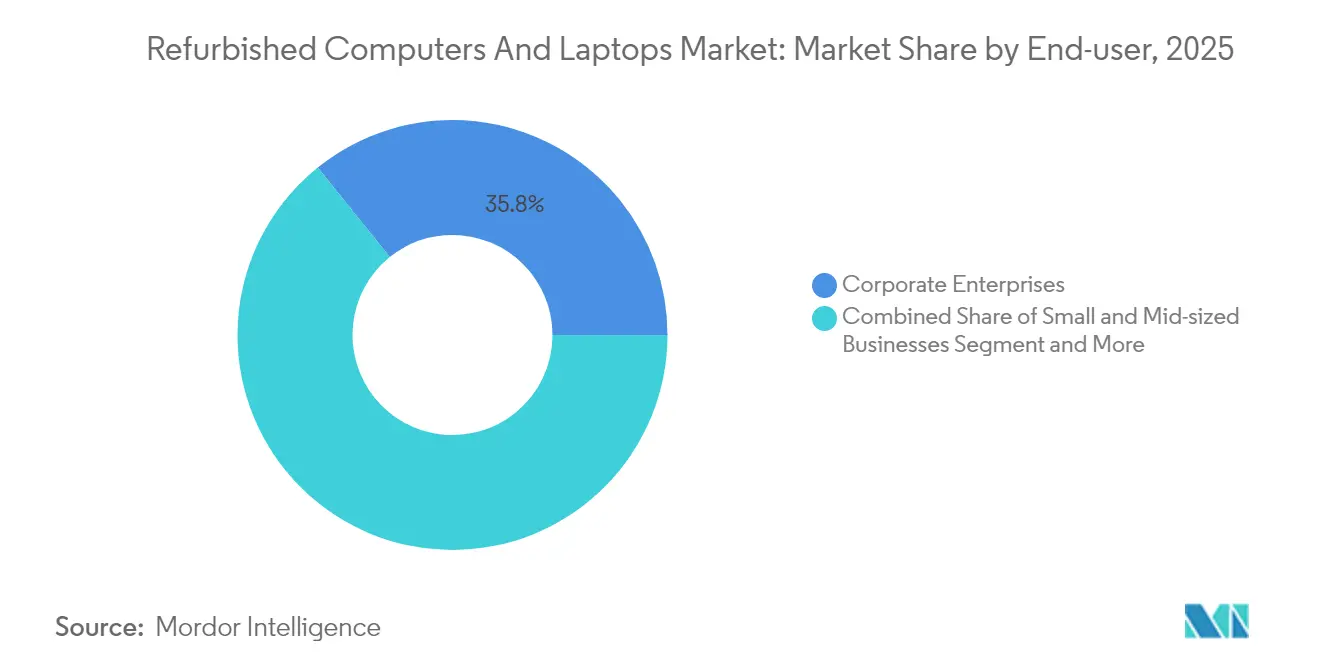

- Par utilisateur final, les entreprises ont détenu une part des revenus de 35,78 % en 2025 ; les établissements d'enseignement affichent le TCAC projeté le plus élevé à 10,14 % jusqu'en 2031.

- Par canal de distribution, les places de marché en ligne ont représenté 62,74 % de la taille du marché des ordinateurs et laptops reconditionnés en 2025 et croissent à un TCAC de 11,28 %.

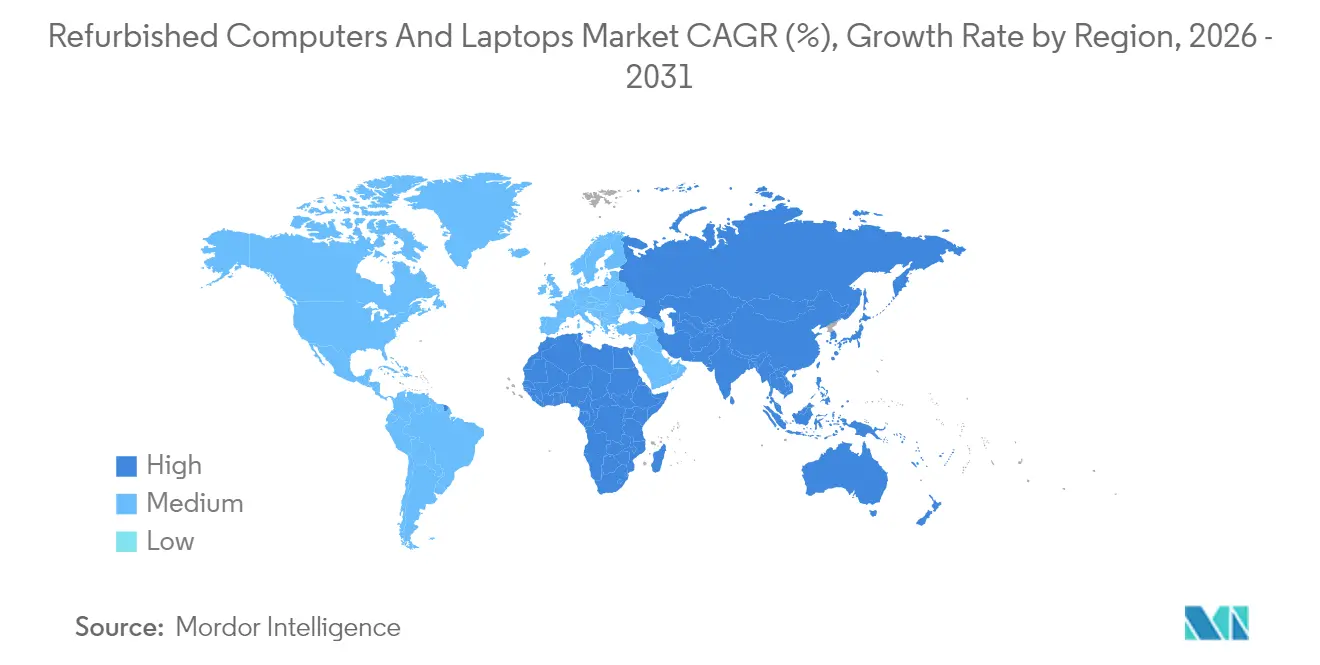

- Par géographie, l'Amérique du Nord a dominé avec une part des revenus de 32,18 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 9,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ordinateurs et laptops reconditionnés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Économies de coûts et accessibilité financière des appareils reconditionnés | +3.2% | Mondial ; plus élevé en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Mandats ESG des entreprises favorisant les achats informatiques circulaires | +2.1% | Amérique du Nord et Europe ; émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| La fin du support de Windows 10 élargit le stock d'occasion compatible Windows 11 | +1.8% | Mondial ; plus fort sur les marchés à forte densité d'entreprises | Court terme (≤ 2 ans) |

| Le cycle de mise à niveau vers les PC dotés d'IA génère des volumes d'échange plus élevés | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur les déchets électroniques et sensibilisation écologique des consommateurs | +1.0% | Mondial ; le plus strict dans l'UE | Long terme (≥ 4 ans) |

| Préférences des gouvernements en matière d'achats publics verts | +0.8% | UE, Amérique du Nord, certains États d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts et accessibilité financière des appareils reconditionnés

Le positionnement tarifaire est demeuré le principal catalyseur à court terme. Les produits reconditionnés offraient généralement une remise de 30 à 70 % par rapport aux équivalents neufs, procurant un soulagement budgétaire immédiat aux ménages et aux organisations. Les entreprises gérant des déploiements de plusieurs milliers d'unités ont indiqué que les parcs reconditionnés généraient une satisfaction utilisateur équivalente avec un coût total de possession inférieur de 20 à 40 %, une fois pris en compte l'amortissement, la garantie et la maintenance. Les établissements scolaires ont exploité cet écart de prix pour élargir les ratios d'un appareil par élève sans dépasser les enveloppes de financement public. Les places de marché ont renforcé la proposition de valeur en superposant une classification standardisée des conditions et une garantie par défaut d'un an, limitant le risque perçu à la baisse. Alors que les pressions inflationnistes se sont atténuées, l'accessibilité financière a continué de soutenir l'adoption sur les marchés émergents sensibles aux prix, en particulier là où les options de financement restaient limitées.

Mandats ESG des entreprises favorisant les achats informatiques circulaires

Les tableaux de bord environnementaux sont passés de la divulgation volontaire à la publication obligatoire sur de nombreuses bourses de valeurs, incitant les entreprises à quantifier l'extension de la durée de vie des produits. Dell s'est engagé à réutiliser ou recycler un volume d'appareils égal à l'ensemble des nouvelles ventes d'ici 2030, une référence qui a formalisé la reprise des appareils en tant qu'indicateur clé de performance central plutôt qu'un simple engagement marketing [1]Dell Technologies, « Accélérer l'économie circulaire », dell.com. Lenovo a révélé que 71 % des appareils collectés ont été reconditionnés ou redéployés plutôt que détruits, soulignant l'opérationnalisation rapide des indicateurs circulaires. Les acheteurs institutionnels ont intégré des calculateurs d'empreinte carbone sur le cycle de vie dans les appels d'offres, récompensant systématiquement les fournisseurs proposant des alternatives reconditionnées. La pratique s'est étendue aux filiales mondiales en Asie-Pacifique, soutenant les perspectives de croissance à deux chiffres de la région et renforçant le marché des ordinateurs et laptops reconditionnés comme pilier de la stratégie climatique des entreprises.

La fin du support de Windows 10 élargit le stock d'occasion « compatible Windows 11 »

La fin programmée par Microsoft des mises à jour de sécurité de Windows 10 en octobre 2025 a conduit les entreprises à auditer leurs parcs d'appareils et à prioriser le matériel répondant aux exigences du Module de plateforme sécurisée et du processeur de Windows 11. Les estimations sectorielles suggéraient que 40 % des laptops d'entreprise installés nécessitaient un remplacement, injectant une vague d'unités âgées de trois à cinq ans dans les filières des reconditioneurs. Les revendeurs agréés Microsoft ont pris un avantage de premier entrant en proposant des licences Windows 11 authentiques, apaisant les préoccupations de conformité des acheteurs du secteur de l'éducation et du secteur public. En conséquence, les appareils reconditionnés certifiés Windows 11 ont affiché des primes de prix de 10 à 15 % par rapport au stock exclusivement sous Windows 10 sans ralentir la rotation, renforçant la profondeur d'approvisionnement pendant la fenêtre de renouvellement cruciale de 2025-2026.

Le cycle de mise à niveau vers les PC dotés d'IA génère des volumes d'échange plus élevés

La commercialisation rapide de laptops dotés d'unités de traitement neuronal embarquées a intensifié l'élan de renouvellement. Les entreprises cherchant une inférence d'IA locale pour des raisons de confidentialité ou de latence ont remplacé des systèmes par ailleurs fonctionnels, avançant ainsi le cycle de remplacement. Le programme mondial d'échange de Lenovo offrait des remboursements sous forme de cartes-cadeaux Visa, orchestrant une filière en boucle fermée qui acheminait du matériel professionnel haut de gamme vers les centres de reconditionnement. Les appareils secondaires « prêts pour l'IA » qui en résultaient présentaient des écrans haute résolution, 16 Go de RAM ou plus et un stockage NVMe, permettant aux reconditioneurs d'élargir les tranches de prix tout en conservant des spécifications attrayantes. La croissance de ce segment a amélioré les prix de vente moyens et la composition des marges sur l'ensemble du marché des ordinateurs et laptops reconditionnés, orientant résolument la gestion du cycle de vie technologique vers la conception circulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Écarts de garantie et de perception de la qualité | −1.2% | Mondial ; accentué sur les marchés émergents | Moyen terme (2-4 ans) |

| Offre restreinte de stocks de grade premium (prolongations de location) | −0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Incertitudes tarifaires et douanières transfrontalières sur l'informatique d'occasion | −0.7% | Mondial ; perturbe le commerce interrégional | Moyen terme (2-4 ans) |

| Coûts élevés de conformité en matière de désinfection des données | −0.5% | Mondial ; le plus strict là où les lois sur la protection des données prévalent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écarts de garantie et de perception de la qualité

Les incohérences historiques dans la classification des conditions ont laissé des doutes persistants parmi les acheteurs averses au risque, et 68 % des acheteurs hésitants citaient encore la durée de garantie comme principal obstacle. La couverture variait de 90 jours chez les petits reconditioneurs à 12 mois dans les points de vente liés aux marques. La décision d'Apple d'aligner la garantie d'un an de ses appareils reconditionnés certifiés sur celle de ses produits neufs a poussé les normes sectorielles à la hausse, mais la disparité persistait parmi la longue traîne des fournisseurs. Pour protéger leur image de marque, les places de marché premium ont mis en place des tableaux de bord stricts pour les vendeurs, suspendant les partenaires dont le taux de défauts dépassait 5 %. Au fil du temps, des indicateurs de santé de la batterie plus clairs et des audits d'inspection par des tiers ont réduit les écarts de perception, mais des investissements marketing soutenus restent indispensables pour accélérer l'adoption massive par les entreprises.

Coûts élevés de conformité en matière de désinfection des données

Des réglementations telles que la norme NIST SP 800-88 et le Règlement général sur la protection des données de l'UE ont relevé les normes minimales d'effacement. L'effacement certifié multi-passes et les rapports sérialisés ont ajouté 18 à 35 USD par appareil aux coûts de traitement, une part significative de la marge sur les unités de faible valeur. [2]Bitraser, « Directives NIST SP 800-88 pour la désinfection des supports », bitraser.com La destruction automatisée au niveau matériel a atténué les dépenses de main-d'œuvre, mais les dépenses d'investissement pour les démagnetiseurs et les logiciels de conformité ont exclu les petits acteurs, renforçant les avantages d'échelle pour les reconditioneurs industriels. Bien que les gains d'efficacité aient tempéré la croissance des coûts, la tension entre une protection stricte de la vie privée et la faisabilité économique a persisté, en particulier pour les stocks de faibles spécifications en grande quantité provenant des canaux grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les facteurs de forme portables ancrent la demande

Les laptops ont maintenu leur leadership, représentant 73,55 % de la part du marché des ordinateurs et laptops reconditionnés en 2025 et restant la pierre angulaire des cycles de renouvellement pluriannuels des entreprises. Leur portabilité, leur batterie intégrée et leur écosystème de composants uniforme ont simplifié le redéploiement à grande échelle, permettant aux reconditioneurs d'obtenir des valeurs de récupération plus élevées que pour les ordinateurs de bureau. Le marché des ordinateurs et laptops reconditionnés a révélé que les ordinateurs portables premium âgés de 2 ans conservaient 60 à 70 % des configurations de RAM et de SSD d'origine, réduisant les coûts de remise en état et soutenant une prime de revente saine. Les clients légers et les mini PC représentaient la niche à la croissance la plus rapide avec un TCAC de 10,35 % jusqu'en 2031, reflétant la migration des entreprises vers les bureaux virtualisés et la réduction des budgets énergétiques. Le Dell Wyse 5070 a illustré comment les conceptions compactes offraient des performances de niveau professionnel avec une consommation électrique inférieure de 50 %.

Les tours de bureau ont préservé leur pertinence là où l'extension PCI-e ou la puissance de traitement brute l'emportait sur les contraintes d'espace. Leur part a diminué mais s'est stabilisée dans les centres d'appels et les laboratoires d'ingénierie, où l'économie du reconditionnement offrait un excellent rapport performance-prix. Les PC tout-en-un ont progressé modestement à mesure que les bibliothèques et les espaces d'accueil privilégiaient les postes de travail sans encombrement. La certification d'efficacité énergétique est apparue comme un nouveau facteur de différenciation ; les stocks reconditionnés labellisés ENERGY STAR se vendaient avec des primes de 15 à 20 % et permettaient des économies mesurables sur les coûts d'exploitation, particulièrement attractives pour les équipes d'achats responsables des émissions de portée 2. Dans l'ensemble, la diversification du mix d'appareils a renforcé la continuité de l'approvisionnement et a permis au marché des ordinateurs et laptops reconditionnés de satisfaire simultanément les critères budgétaires, de facteur de forme et ESG.

Par qualité de produit : le reconditionnement premium établit la référence

Le stock Grade A représentait 47,95 % de la taille du marché des ordinateurs et laptops reconditionnés en 2025, progressant de 9,92 % par an à mesure que des systèmes de classification transparents amélioraient la confiance des acheteurs. Le marché des ordinateurs et laptops reconditionnés a établi trois grandes catégories de qualité : le Grade A à l'aspect cosmétique impeccable, le Grade B équilibrant valeur et performance, et le Grade C axé sur la fonctionnalité avant tout. Le système d'étiquetage explicite de Dell — « Neuf et non utilisé », « Comme neuf » et « Rayures et bosses » — a illustré la meilleure pratique en matière de gestion des attentes. Le positionnement premium reposait sur des diagnostics multipoints, des garanties de santé de la batterie supérieures à 85 % et des licences de système d'exploitation neuves délivrées par Microsoft, justifiant un prix de vente moyen supérieur de 25 à 35 % par rapport au Grade B.

Le Grade B a maintenu une traction stable parmi les petites et moyennes entreprises à la recherche de matériel robuste à des prix accessibles. Des tests de performance uniformes ont réduit les taux de retour en dessous de 4 %, réduisant la disparité fonctionnelle entre les Grades A et B et garantissant un faible coût total de possession. Les unités Grade C ont répondu à la demande dans des contextes à budget serré, notamment dans les centres de formation professionnelle, où l'usure cosmétique avait une importance minimale. Les indicateurs émergents de santé de la batterie et l'extension des garanties sur les composants à 12 mois même pour les stocks Grade B ont signalé un glissement sectoriel vers la parité de qualité, renforçant encore la réputation du marché des ordinateurs et laptops reconditionnés.

Par système d'exploitation : Chrome OS s'accélère dans le milieu académique

Les appareils sous Windows ont conservé une part de 65,62 % en 2025, reflétant des décennies d'adoption enracinée dans les entreprises. La transition vers Windows 11 a créé deux sous-segments distincts : les machines sous Windows 10 non conformes affichant des remises plus importantes et les stocks premium compatibles Windows 11 commandant des valorisations plus élevées. Chrome OS, quant à lui, a atteint un TCAC de 11,38 % jusqu'en 2031, porté par des contrats éducatifs à l'échelle des districts qui privilégiaient les solutions d'apprentissage en ligne. Les Chromebooks reconditionnés étaient généralement 50 à 70 % moins chers que les modèles neufs, encourageant des ratios plus larges d'appareils par élève sans compromettre la longévité des mises à jour.

Les appareils sous macOS ont occupé une niche lucrative, renforcée par le processus de reconditionnement de bout en bout d'Apple et la fidélité à la marque. Les MacBooks reconditionnés âgés de deux ans conservaient 65 à 75 % de leur valeur de vente initiale, surpassant leurs équivalents sous Windows. Les distributions Linux restaient marginales mais servaient des développeurs prolongeant la durée de vie du matériel au-delà du support officiel du fabricant. Les piles d'applications axées sur le cloud ont aplati les exigences de performance entre les systèmes d'exploitation, permettant aux stocks reconditionnés de spécifications plus modestes de rester utilisables pour les tâches de productivité courantes, diversifiant le choix des clients au sein du marché des ordinateurs et laptops reconditionnés.

Par utilisateur final : l'enseignement progresse rapidement alors que les budgets se resserrent

Les entreprises ont dominé avec 35,78 % des revenus en 2025, intégrant les achats de matériel reconditionné dans leurs tableaux de bord ESG et leurs cadres d'optimisation des coûts. De nombreuses grandes entreprises ont stipulé que les postes de niveau débutant ou sans contact avec les clients seraient équipés par défaut d'appareils reconditionnés, réduisant les dépenses d'investissement et soutenant les objectifs de réduction des émissions de carbone. Les établissements d'enseignement se sont distingués comme le groupe à la croissance la plus rapide avec un TCAC de 10,14 %, soutenu par des programmes d'équité numérique mis en place durant la pandémie, devenus des objectifs permanents d'un appareil par élève. Des organisations à but non lucratif telles que Laptops4Learning ont démontré comment l'informatique circulaire pouvait allier accessibilité financière et engagement environnemental.

Les petites et moyennes entreprises ont adopté des parcs reconditionnés pour équilibrer la préservation de trésorerie et la numérisation des effectifs. Les services gouvernementaux ont commencé à fixer des pourcentages minimaux d'équipements réutilisés dans les documents d'appel d'offres, stimulant la demande de stocks Grade A entièrement conformes avec des pistes d'audit complètes. Le segment personnel et domestique présentait des besoins hétérogènes : les familles soucieuses de leur budget privilégiaient le prix, tandis que les créatifs se tournaient vers les MacBooks reconditionnés pour leurs performances à haute valeur ajoutée. Les abonnements à l'appareil en tant que service, regroupant matériel reconditionné, financement et assistance à distance, ont gagné en popularité à mesure que les organisations cherchaient prévisibilité et agilité opérationnelle, augmentant les flux de revenus de services à vie sur l'ensemble du marché des ordinateurs et laptops reconditionnés.

Par canal de distribution : les plateformes de commerce électronique redéfinissent la confiance

Les places de marché en ligne ont représenté 62,74 % des revenus de 2025, progressant à un TCAC de 11,28 % en rationalisant la découverte, la transparence de la classification et l'uniformité des garanties. La garantie standard d'un an et l'inspection en 25 points de Back Market ont établi une base de référence conviviale pour les consommateurs, faisant progresser les taux de rachat au-delà de 30 %. Amazon Renewed a appliqué des protocoles similaires, s'appuyant sur son réseau logistique pour raccourcir les délais de livraison et faciliter les retours. Les portails certifiés par les fabricants — Apple, Dell, HP, Lenovo — ont capté une clientèle premium en garantissant le remplacement de pièces d'origine et l'intégration directe des services.

Les détaillants indépendants ont conservé leur importance régionale là où la pénétration du commerce électronique restait faible, offrant une consultation en face à face et une personnalisation matérielle optionnelle. Les grossistes hors ligne et les revendeurs à valeur ajoutée ont fourni des commandes en volume aux grandes entreprises, en y associant des services d'imagerie, d'étiquetage des actifs et de déploiement. Sur l'ensemble des canaux, les calculateurs d'émissions évitées ont gagné en popularité ; Philips a mis en avant les données d'économies carbone à côté des prix pour quantifier le dividende environnemental. Une transparence renforcée a consolidé la confiance des acheteurs, élargissant le bassin adressable du marché des ordinateurs et laptops reconditionnés bien au-delà des chasseurs de bonnes affaires traditionnels.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 32,18 % des ventes mondiales en 2025. Une infrastructure mature de gestion de la fin de vie des actifs informatiques a assuré des flux prévisibles d'appareils ex-entreprises, tandis que des réglementations strictes sur les déchets électroniques ont aligné les incitations économiques sur les objectifs environnementaux. Les districts scolaires des États-Unis ont utilisé des parcs reconditionnés pour réduire les inégalités de connectivité ; l'organisation à but non lucratif Digitunity a à elle seule distribué plus de 41 000 unités à des apprenants entre 2021 et 2024, illustrant l'échelle du marché. Les directives fédérales d'achats publics du Canada ont exigé une notation des avantages environnementaux, stimulant la demande institutionnelle. Les petites et moyennes entreprises mexicaines ont accéléré leur adoption à mesure que la logistique du commerce électronique améliorait l'approvisionnement transfrontalier et les garanties entre pairs.

L'Europe opère dans le cadre de l'économie circulaire le plus avancé au monde, stimulant à la fois la qualité de l'offre et la confiance des utilisateurs finaux. Le Royaume-Uni et l'Allemagne ont été à la pointe des centres de reconditionnement certifiés selon les normes environnementales ISO 14001. L'étiquetage de l'indice de réparabilité en France a sensibilisé les consommateurs, les incitant à se tourner vers des alternatives reconditionnées assorties de scores de durabilité visibles. La préférence régionale pour les stocks Grade A premium a permis des prix de vente moyens plus élevés, soutenant les marges malgré une concurrence intense. Les directives européennes en matière d'achats publics écologiques imposaient une teneur minimale en matériaux recyclés ou reconditionnés, institutionnalisant une demande qui soutiendra la croissance à long terme du marché des ordinateurs et laptops reconditionnés.

L'Asie-Pacifique est apparue comme le territoire en expansion la plus rapide avec un TCAC de 9,86 % entre 2026 et 2031. Les opérations sophistiquées de logistique inverse du Japon et de la Corée du Sud ont fourni des appareils de haute qualité aux marchés intérieurs et à l'exportation. L'initiative Digital India a catalysé des programmes public-privé équipant les écoles rurales de laptops reconditionnés abordables, et des plateformes locales telles que Budli.in ont amélioré les normes de classification et de garantie. La Chine a équilibré une vaste capacité de reconditionnement intérieure avec des règles d'importation restrictives, obligeant les reconditioneurs mondiaux à s'associer à des opérateurs locaux agréés. Les multinationales ont déployé des indicateurs clés de performance uniformes en matière d'informatique circulaire, injectant des volumes d'achats constants et accélérant le professionnalisme régional sur l'ensemble du marché des ordinateurs et laptops reconditionnés.

Paysage concurrentiel

La concurrence est restée modérée et diversifiée sur trois niveaux structurels. Les programmes certifiés des fabricants d'équipements d'origine — Apple, Dell, HP et Lenovo — ont dominé le segment premium en exploitant un approvisionnement contrôlé, le remplacement de pièces d'origine et la confiance dans la marque. Ces fabricants ont proposé des garanties prolongées et un financement direct, renforçant la commodité du guichet unique pour les entreprises poursuivant des cadres mono-fournisseur. Des places de marché spécialisées telles que Back Market et Amazon Renewed ont agrégé des stocks multi-sources sous des indicateurs de qualité unifiés, atteignant des économies d'échelle marketing et un trafic sur site élevé que les petits reconditioneurs ne pouvaient pas égaler.

Le segment intermédiaire comprenait des reconditioneurs régionaux tels que Kimbrer Computer, Recompute et Ecofurb, qui se sont différenciés par leur expertise sectorielle ou leurs services à valeur ajoutée tels que l'imagerie des actifs et le déploiement. Les perturbateurs axés sur les services ont introduit des modèles d'appareil en tant que service combinant matériel reconditionné, licences de système d'exploitation, sécurité des terminaux et échanges de renouvellement tous les 24 à 36 mois, ciblant les directeurs financiers en quête de flux de trésorerie prévisibles. Le leadership technologique reposait sur des suites de diagnostic automatisées ; les leaders ont déployé des systèmes d'inspection visuelle basés sur l'intelligence artificielle capables de détecter les micro-rayures et l'usure du clavier, réduisant le temps d'examen manuel jusqu'à 40 %.

Les mouvements stratégiques se sont intensifiés tout au long de 2024-2025. HP a étendu son programme de PC reconditionnés certifiés au Royaume-Uni, élargissant sa portée européenne et signalant sa confiance dans la demande d'économie circulaire localisée. Le programme mondial d'échange amélioré de Lenovo a intégré des boucles circulaires dans les points de contact au point de vente, tandis que le service d'extension de la durée de vie des appareils de Dell offrait des mises à niveau modulaires pour prolonger la durée de vie utile avant que les unités n'entrent sur le marché secondaire. La levée de fonds de 380 millions USD en Série E de Back Market a accéléré l'expansion géographique et renforcé les moteurs de contrôle qualité pilotés par l'intelligence artificielle, élevant les seuils concurrentiels pour les nouveaux entrants. Le marché des ordinateurs et laptops reconditionnés est par conséquent devenu plus professionnel, davantage axé sur les services et plus intensif en capital.

Leaders du secteur des ordinateurs et laptops reconditionnés

Apple Certified Refurbished

Dell Refurbished

Lenovo Renew

HP Renew

Amazon Renewed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : HP a étendu son programme de PC reconditionnés certifiés au marché britannique, offrant des options durables aux partenaires au service de clients soucieux des coûts.

- Avril 2025 : Lenovo a lancé un programme mondial d'échange permettant d'échanger d'anciens appareils contre des cartes-cadeaux Visa utilisables pour de nouveaux achats, renforçant les flux de matériaux circulaires.

- Mars 2025 : Dell a introduit le service d'extension de la durée de vie des appareils, ajoutant des mises à niveau de performance pour prolonger les cycles de vie des appareils avant le reconditionnement.

- Janvier 2025 : Dell, HP et Lenovo ont dévoilé des laptops professionnels avec accélération d'intelligence artificielle embarquée, annonçant une vague d'échanges de produits premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ordinateurs et des portables reconditionnés comme le chiffre d'affaires généré par des appareils certifiés ayant fait l'objet d'une inspection systématique, d'une réparation ou d'une mise à niveau des composants, d'un effacement sécurisé des données et d'un reconditionnement avant leur revente avec une garantie limitée.

Exclusions du champ d'application : Les unités vendues "en l'état", les tablettes, les smartphones et les pièces détachées ne sont pas couverts.

Aperçu de la segmentation

- Par type d'appareil

- Ordinateurs de bureau

- Laptops

- PC tout-en-un

- Clients légers / Mini PC

- Par qualité de produit

- Grade A (Comme neuf)

- Grade B (Bon état)

- Grade C (Fonctionnel)

- Par système d'exploitation

- Windows

- macOS

- Chrome OS

- Linux / Autres

- Par utilisateur final

- Entreprises

- Petites et moyennes entreprises

- Établissements d'enseignement

- Gouvernement et secteur public

- Usage personnel / Domestique

- Autres utilisateurs finaux

- Par canal de distribution

- Places de marché en ligne

- Magasins de reconditionnement certifiés par le fabricant

- Détaillants indépendants

- Grossistes hors ligne et revendeurs à valeur ajoutée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des reconditionneurs, des acheteurs informatiques d'entreprise, des responsables de services techniques d'université et des opérateurs de marchés majeurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les discussions ont permis de clarifier la composition des catégories, les rendements typiques, les prix de vente moyens régionaux et les lacunes des données publiques, ce qui nous a permis de resserrer les hypothèses du modèle.

Recherche documentaire

Nous avons établi la base de référence à l'aide d'ensembles de données publiques tels que UN Comtrade, les fichiers tarifaires de l'ITC des États-Unis, Eurostat et les registres d'importation de la DGFT de l'Inde, qui révèlent les flux transfrontaliers de PC d'occasion. Les volumes de déchets électroniques du Global E-Waste Monitor, les notes sur le cycle de rafraîchissement d'IDC et de BSA et les livres blancs sur les technologies circulaires des associations régionales de reconditionnement ont fourni un contexte sur la disponibilité des stocks. Les rapports 10-K des entreprises, les documents déposés auprès de la SEC et les communiqués de presse font état des retours de matériel hors location et des déploiements de programmes de garantie. Les ressources sur abonnement, notamment D&B Hoovers pour les indices financiers et Dow Jones Factiva pour les informations sur les transactions, nous ont aidés à recouper les valeurs de liquidation des stocks. Ces sources illustrent notre base secondaire ; de nombreux autres documents ouverts ont permis des validations plus fines.

Dimensionnement du marché et prévisions

Une construction descendante part des nouvelles livraisons de PC et d'ordinateurs portables, applique des intervalles de rafraîchissement moyens et superpose la pénétration de la reprise vérifiée pour dimensionner le groupe éligible à la remise à neuf. Les taux de répercussion observés et les fourchettes d'ASP pondérées convertissent cette réserve en valeur. Les listes de fournisseurs et les listes de marché échantillonnées fournissent des points de contrôle ascendants qui affinent les totaux. Des variables clés telles que la cadence de rafraîchissement des entreprises, les étapes de la législation sur les déchets électroniques, la part du marché en ligne, le rendement de qualité A et la convergence régionale des prix de vente conseillés alimentent une régression multivariée qui prolonge les prévisions jusqu'en 2030. Le consensus obtenu lors des entretiens permet de limiter les hypothèses en l'absence de données concrètes.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats font l'objet d'un examen par les pairs et d'une vérification des écarts par rapport aux flux commerciaux, aux signaux de revenus de la place de marché et aux indicateurs macroéconomiques. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants en matière de réglementation ou d'approvisionnement. Un examen final par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi nos ordinateurs et portables remis à neuf sont-ils d'une fiabilité irréprochable ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des seuils de classement, des déflateurs ASP et des cadences d'actualisation différents.

En ancrant le champ d'application aux unités certifiées basées sur la qualité, en actualisant chaque année et en exécutant une modélisation à double passage, Mordor minimise à la fois le surcomptage des stocks de faible qualité et le sous-comptage des pools d'entreprises non louées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,61 B (2025) | Renseignements sur le Mordor | - |

| 5,7 MILLIARDS D'USD (2025) | Conseil mondial A | Exclut les ordinateurs de bureau remis à neuf ; s'applique à la remise uniforme de 45 % sur l'ASP. |

| USD 8,16 B (2025) | Recherche sur l'industrie B | Ordinateurs portables uniquement ; taille du marché par le biais de l'indicateur de tendance des déchets électroniques |

Ces comparaisons montrent que l'inclusion équilibrée dans Mordor de tous les types d'appareils certifiés et la transparence de la combinaison de variables constituent un point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des ordinateurs et laptops reconditionnés en 2026 ?

Le marché des ordinateurs et laptops reconditionnés a généré 10,54 milliards USD en 2026 et devrait atteindre 16,71 milliards USD d'ici 2031.

Quel segment d'appareils domine le marché des ordinateurs et laptops reconditionnés ?

Les laptops sont restés dominants, représentant 73,55 % des revenus de 2025, grâce à des taux élevés de renouvellement dans les entreprises et à une forte valeur résiduelle.

Pourquoi les établissements d'enseignement stimulent-ils la croissance ?

Les écoles et les universités ont adopté des unités reconditionnées pour optimiser des budgets limités et atteindre des objectifs d'accès numérique, produisant un TCAC de 10,14 % pour le segment jusqu'en 2031.

Comment les places de marché en ligne renforcent-elles la confiance des acheteurs ?

Des plateformes telles que Back Market et Amazon Renewed utilisent des inspections multipoints, des tableaux de bord des vendeurs et des garanties standard d'un an pour réduire les préoccupations relatives à la qualité.

Quel impact Windows 11 aura-t-il sur l'offre de produits reconditionnés ?

La fin du support de Windows 10 en 2025 incite les entreprises à se défaire de grands parcs d'appareils encore fonctionnels, élargissant le stock d'ordinateurs reconditionnés compatibles Windows 11.

Les appareils reconditionnés sont-ils bénéfiques pour l'environnement ?

Oui. Le choix de matériel reconditionné évite le carbone incorporé dans la fabrication de nouveaux équipements et détourne les déchets électroniques des décharges, s'alignant sur les objectifs ESG des entreprises et des gouvernements.

Dernière mise à jour de la page le: