Taille et parts du marché des renseignements commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

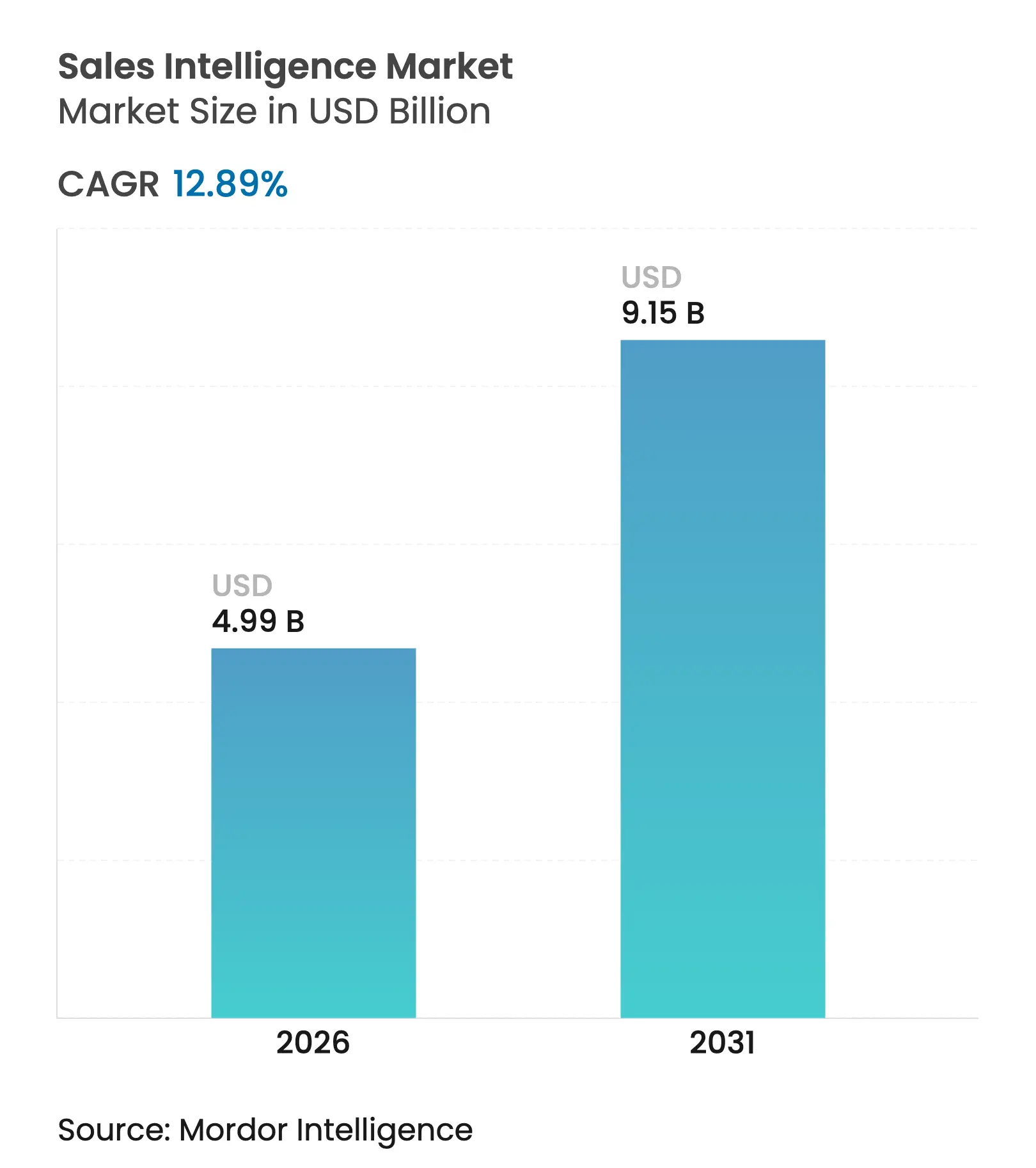

| Taille du Marché (2026) | 4.99 Milliards de dollars |

| Taille du Marché (2031) | 9.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.89% CAGR |

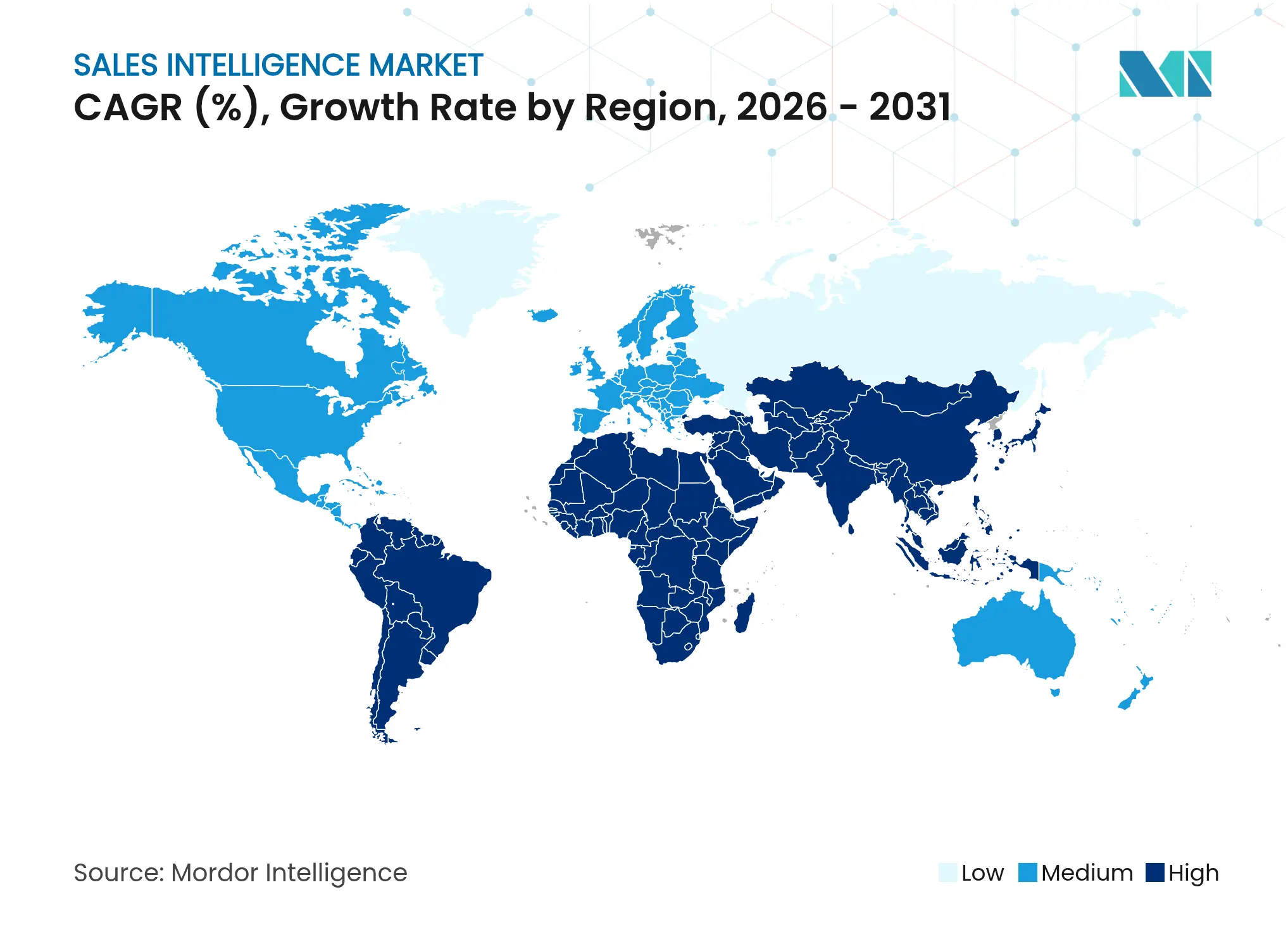

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des renseignements commerciaux par Mordor Intelligence

La taille du marché des renseignements commerciaux devrait passer de 4,42 milliards USD en 2025 à 4,99 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031, à un TCAC de 12,89 % sur la période 2026-2031. La demande s'accélère à mesure que l'intelligence artificielle réduit les cycles de recherche de prospects de 3 à 5 heures à 10 à 15 minutes en analysant les signaux d'intention provenant de plus de 100 000 sources. L'alignement des opérations de revenus continue de remodeler le positionnement concurrentiel, car 75 % des entreprises à forte croissance prévoient de formaliser les RevOps d'ici 2025. Le déploiement cloud domine aujourd'hui, mais les entreprises pivotent vers des modèles hybrides qui équilibrent souveraineté et évolutivité, et la tarification à l'utilisation met les capacités de niveau entreprise à la portée des petites structures. Sur le plan géographique, l'Amérique du Nord détient la part du lion, tandis que l'Asie-Pacifique enregistre la croissance composée la plus rapide, les organisations adoptant directement des infrastructures de vente natives à l'IA.

Principaux enseignements du rapport

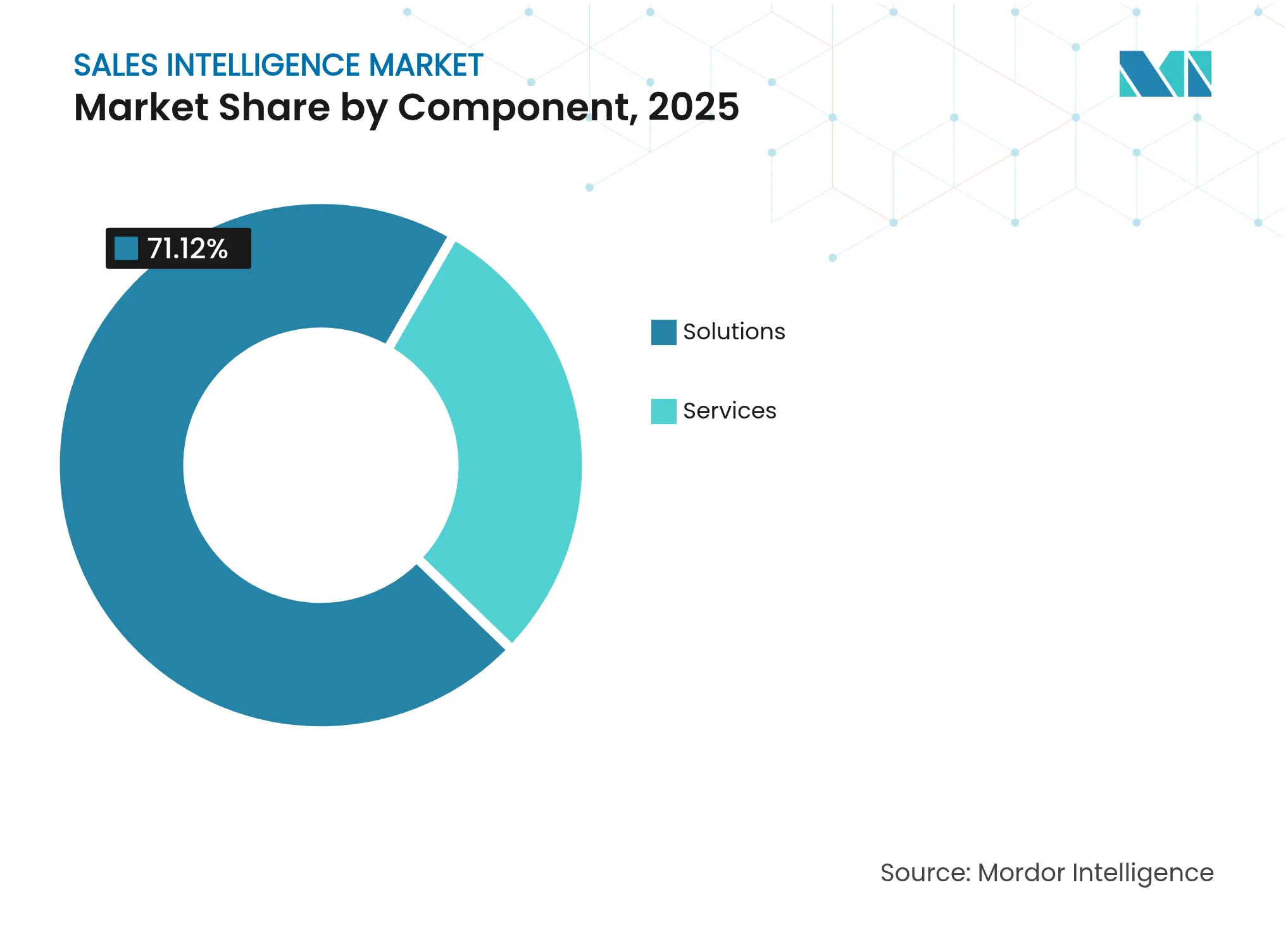

- Par composant, les Solutions ont représenté 71,12 % des parts du marché des renseignements commerciaux en 2025, tandis que les Services devraient croître à un TCAC de 13,26 % jusqu'en 2031.

- Par mode de déploiement, le Cloud a conservé 82,05 % des parts en 2025 ; le déploiement Hybride devrait progresser à un TCAC de 17,95 % jusqu'en 2031.

- Par taille d'entreprise, les Grandes entreprises ont représenté 61,63 % de la taille du marché des renseignements commerciaux en 2025, tandis que le segment des PME se développe à un TCAC de 16,93 %.

- Par canal de vente, les Ventes directes B2B ont détenu 48,14 % des parts du marché des renseignements commerciaux en 2025 et les Ventes internes s'accélèrent à un TCAC de 18,62 %.

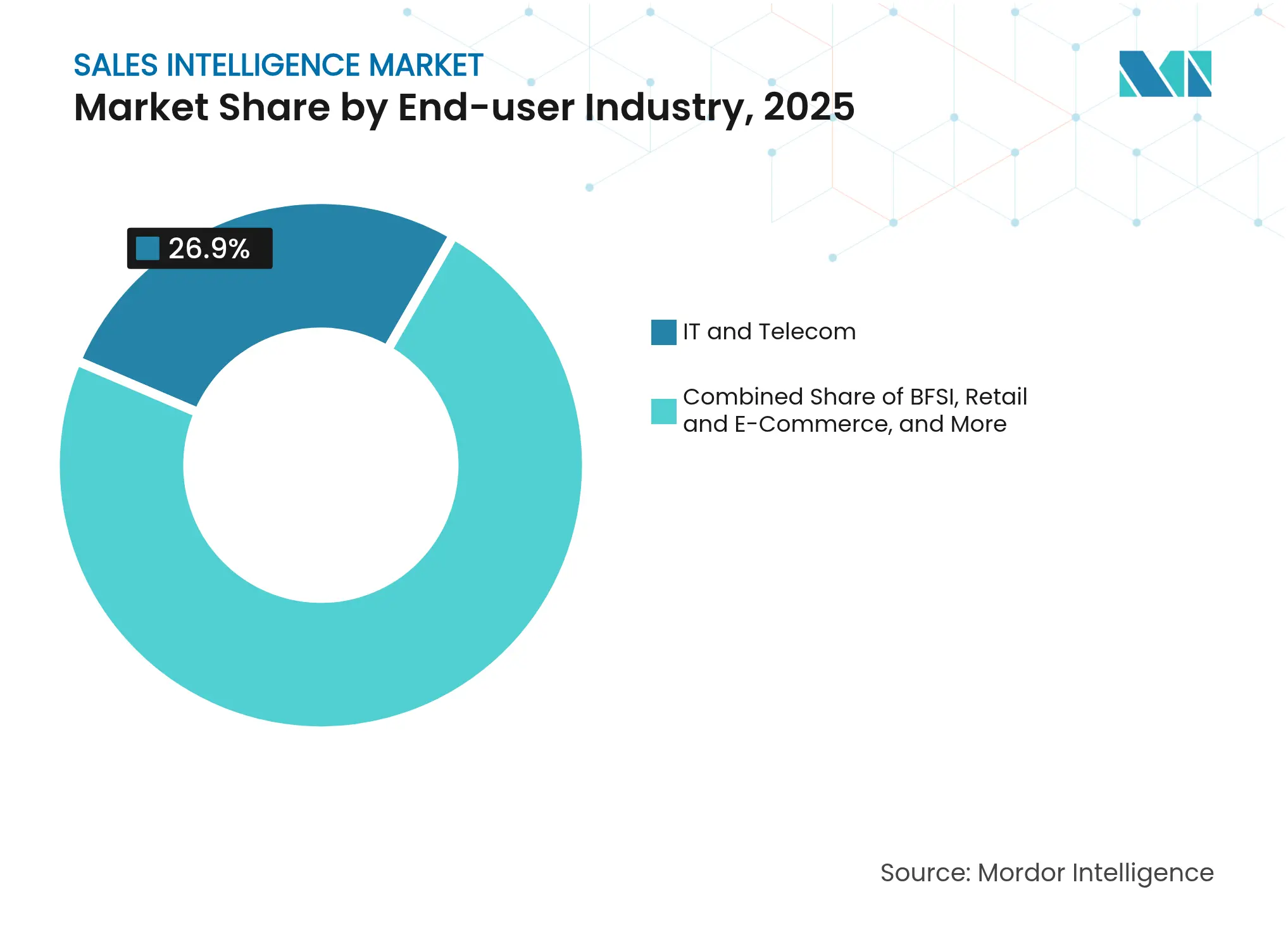

- Par secteur d'activité des utilisateurs finaux, l'IT et les Télécommunications ont dominé avec 26,90 % des revenus en 2025 ; la Santé et les Sciences de la vie devraient progresser à un TCAC de 15,98 %.

- Par modèle de tarification, l'Abonnement annuel a généré 59,03 % des revenus en 2025 ; la tarification À l'utilisation croît à un TCAC de 18,51 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,40 % des parts en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 14,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des renseignements commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'un meilleur ciblage des clients | +3.2% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Besoin croissant d'enrichissement des données et d'optimisation du contenu | +2.8% | Mondial, fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'analytique prédictive des ventes pilotée par l'IA/ML | +4.1% | Mondial, mené par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration de coopératives de données d'intention d'achat de niche | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Données synthétiques préservant la confidentialité pour les renseignements sur les contacts B2B | +1.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des RevOps favorisant des infrastructures de renseignement unifiées | +3.7% | Mondial, plus fort sur les marchés à forte présence d'entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'enrichissement des données et d'optimisation du contenu

Les enregistrements de contacts B2B se dégradent désormais à un taux annuel de 30 %, obligeant les entreprises à actualiser continuellement leurs bases de données sous peine de mener des campagnes mal ciblées. L'adoption dans le secteur de la santé est particulièrement forte, car des fournisseurs tels qu'Ampliz proposent des informations au niveau des médecins que les ensembles de données généralistes négligent. L'enrichissement sous-tend également le marketing basé sur les comptes, une stratégie déjà active dans 70 % des organisations B2B. Les cycles d'actualisation continue améliorent la délivrabilité des e-mails, raccourcissent les cycles de vente et protègent les réputations des expéditeurs qui souffriraient autrement de données obsolètes.

Adoption de l'analytique prédictive des ventes pilotée par l'IA/ML

L'activité IA de Microsoft a dépassé un taux d'exécution annuel de 13 milliards USD avec une croissance de 175 % d'une année sur l'autre, prouvant que les entreprises intègrent de plus en plus les moteurs prédictifs directement dans leurs flux de travail commerciaux [1]Microsoft Corporation, "Dynamique commerciale de l'IA," microsoft.com. L'IA générative rédige désormais des messages de prospection hyper-personnalisés en évaluant les signaux de navigation et d'engagement en temps réel plutôt que des données firmographiques statiques. Les fournisseurs rapportent des gains décuplés en termes de débit de recherche et une amélioration de 8,75 fois dans la génération de réunions qualifiées après le déploiement d'une IA agentique qui automatise la découverte de prospects. Ces améliorations de performance encouragent les investissements au niveau du conseil d'administration, en particulier dans les pôles technologiques où les acheteurs attendent un engagement immédiat et fondé sur les données. À mesure que les modèles prédictifs arrivent à maturité, les équipes de vente s'appuient moins sur la constitution manuelle de listes et davantage sur le scoring algorithmique qui se recalibre après chaque interaction avec l'acheteur. Il en résulte un cercle vertueux où des taux de succès plus élevés alimentent des ensembles de données d'entraînement plus importants, ce qui améliore encore la précision des modèles.

Intégration de coopératives de données d'intention d'achat de niche

L'alliance de Cognism avec Bombora illustre comment les pools d'intention tiers aident les vendeurs à détecter les comptes en phase d'achat des mois avant qu'un appel d'offres ne soit lancé. Demandbase évalue l'engagement en comparant la consommation de contenu parmi les comptes homologues, permettant un séquençage précis qui concentre la prospection sur les prospects les plus prêts à l'achat. Les fonctions de tendances d'intention, qui mettent en évidence les sujets émergents, permettent aux représentants de cibler les pics soudains d'intérêt et de conclure des affaires lors des premières phases d'évaluation. Les coopératives d'intention font donc avancer l'horloge concurrentielle, permettant à des équipes plus petites de devancer les acteurs établis malgré des ressources plus limitées. Pour les entreprises, l'avantage réside dans la réallocation du budget vers les comptes à forte probabilité, la réduction des activités à faible valeur ajoutée et l'amélioration de la vélocité globale du pipeline.

Essor des RevOps favorisant des infrastructures de renseignement unifiées

Les organisations qui déploient des cadres d'opérations de revenus croissent 19 % plus vite et enregistrent une rentabilité supérieure de 15 % par rapport à leurs homologues cloisonnés. L'intégration de l'IA dans Dynamics 365 par Microsoft illustre comment une couche de données unique alimente les prévisions, l'aide à la vente et l'analytique du succès après-vente. Les RevOps suppriment les métriques contradictoires, remplaçant les tableaux de bord disparates par une source de vérité partagée couvrant le marketing et le succès client. Il en résulte une planification des quotas plus précise, un meilleur ciblage des renouvellements et des mouvements d'expansion plus fluides. Le marché des talents souligne cette maturité : les entreprises recrutent désormais des « ingénieurs Go-to-Market » qui allient la refonte des processus à l'administration des plateformes. À mesure que l'adoption se répand, les fournisseurs intègrent la configuration des prix et devis, l'enrichissement et l'intelligence conversationnelle dans une seule interface, faisant de la consolidation des plateformes un critère d'achat central.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la conformité | −2.1% | UE et Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Coût/complexité élevés de l'actualisation des données en temps réel | −1.8% | Mondial, impact sur les PME | Moyen terme (2 à 4 ans) |

| Contraintes de limite de débit des API des plateformes de données principales | −1.3% | Mondial | Court terme (≤ 2 ans) |

| Bruit de prospection réduisant les signaux exploitables | −0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données et à la conformité

Dix-neuf États américains ont adopté des lois complètes sur la protection de la vie privée des consommateurs en 2024, créant un patchwork réglementaire que les fournisseurs de renseignements commerciaux doivent naviguer lors de la collecte et du traitement des données. L'IAB rapporte que 71 % des entreprises ont l'intention de développer leurs réservoirs de données de première partie, car les cookies tiers s'érodent et les régulateurs scrutent le suivi inter-domaines. Les fournisseurs expérimentent des données synthétiques préservant la confidentialité, mais les obstacles à la validation ralentissent le déploiement à court terme. Les entreprises consacrent donc des budgets supplémentaires à la révision juridique, à la gestion du consentement et aux pistes d'audit, ce qui peut réduire les dépenses technologiques discrétionnaires et freiner les cycles de mise à niveau.

Contraintes de limite de débit des API des plateformes de données principales

Les grands écosystèmes technologiques ont resserré le débit des API afin de contrôler la commercialisation de leurs graphes d'utilisateurs. L'intégration limitée de LinkedIn avec Dynamics 365 illustre comment les propriétaires de plateformes privilégient leurs propres environnements via des licences groupées. Les plafonds de débit limitent les cycles d'enrichissement en direct, obligeant les fournisseurs à mettre en cache des instantanés qui peuvent devenir obsolètes dans des cycles de transaction à évolution rapide. Les entreprises en pâtissent lorsque les modèles de scoring des prospects s'appuient sur des intitulés de poste ou des événements de financement dépassés, et les petits fournisseurs peinent à négocier des quotas de niveau entreprise. Les solutions de contournement telles que les extensions de navigateur soulèvent des préoccupations de sécurité, tandis que les partenariats sur mesure augmentent les coûts. La centralisation continue des données sous l'égide des grandes entreprises technologiques crée donc un risque de point de défaillance unique que les acheteurs doivent peser lors de la présélection des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Accélération des Services malgré la domination des Solutions

Les Solutions ont sécurisé 71,12 % des parts du marché des renseignements commerciaux en 2025, reflétant une préférence généralisée pour les plateformes logicielles intégrées qui combinent enrichissement, analytique d'intention et automatisation des flux de travail dans une seule interface. Le sous-segment des services suit cependant un TCAC de 13,26 % jusqu'en 2031, les entreprises faisant appel à des consultants pour cartographier les cadres de conformité, affiner les modèles prédictifs et orchestrer des architectures multi-cloud. Les revenus des Solutions se concentrent autour des licences de plateformes qui intègrent l'actualisation des données, le scoring et les tableaux de bord de reporting, tandis que les revenus des Services proviennent des feuilles de route d'implémentation, des ateliers de gestion du changement et des programmes d'analytique gérée en cours. Au sein des solutions, les modules d'enrichissement des données et de signaux d'intention restent les plus dynamiques, car les utilisateurs souhaitent des actualisations continues des profils plutôt que des achats périodiques de listes. Dans l'ensemble du segment, la demande s'accélère chaque fois que de nouvelles règles de confidentialité obligent les entreprises à auditer la traçabilité des données et à mettre à niveau les taxonomies de métadonnées.

L'adoption des services professionnels est la plus forte dans les secteurs réglementés qui ne peuvent pas risquer une exposition accidentelle de données de santé ou financières protégées. Les contrats de services gérés progressent également car les petites équipes externalisent les flux de travail d'enrichissement et préfèrent les accords basés sur les résultats à l'expansion des effectifs. Cette interaction est essentielle au marché des renseignements commerciaux car les résultats des plateformes dépendent de l'hygiène des données, de la profondeur d'intégration et de la formation à l'adoption par les utilisateurs, tous fournis par l'écosystème de services. Les fournisseurs ont répondu en intégrant des programmes de succès dans des licences à plusieurs niveaux, sécurisant des revenus plus fidélisants et atténuant le taux de désabonnement. À mesure que les déploiements d'IA deviennent plus autonomes, les partenaires de conseil évoluent vers l'ingénierie des invites, les tests de biais et les audits de gouvernance des modèles. L'effet cumulatif est un paysage de composants où le logiciel conserve la primauté des revenus tandis que le taux d'attachement pour les services spécialisés s'élargit.

Par mode de déploiement : Les modèles hybrides font le pont entre sécurité et évolutivité

Les installations cloud ont capturé 82,05 % de la taille du marché des renseignements commerciaux en 2025 grâce à des dépenses d'investissement plus faibles, des déploiements de fonctionnalités continus et un calcul élastique qui gère des modèles de langage naturel complexes. Pourtant, les déploiements hybrides progressent à 17,95 % car les entreprises partitionnent les attributs sensibles sur site tout en traitant les agrégats anonymisés dans le cloud. Ce changement architectural satisfait les mandats de résidence des données dans des régions comme l'UE sans sacrifier les pipelines d'IA modernes. Les fournisseurs de plateformes répondent avec des micro-services conteneurisés et des clés de chiffrement gérées par les clients qui s'intègrent dans des architectures de confiance zéro.

Les instances sur site se regroupent désormais dans les comptes de défense, de services financiers et du secteur public où les auditeurs internes imposent encore le traitement local. La croissance est modeste, cependant, car les cycles de maintenance, de mise à niveau et de renouvellement du matériel limitent la vélocité d'innovation. La cohorte hybride bénéficie de la maturation des outils d'orchestration qui synchronisent les schémas et renvoient les résultats d'inférence vers les lacs de données internes selon un calendrier défini. À mesure que les primes d'assurance cyber augmentent, les responsables de la sécurité des systèmes d'information imposent des journaux d'audit granulaires à la fois dans les nœuds cloud et sur site, renforçant la demande de modèles de déploiement configurables. Le segment cloud continue d'ajouter des capacités avancées en premier, incitant les organisations soucieuses de la sécurité à adopter le modèle hybride pour piloter l'IA dans des zones contrôlées. Par conséquent, la combinaison de déploiements illustre comment le marché des renseignements commerciaux équilibre innovation et gestion des risques.

Par taille d'entreprise : Démocratisation pour les PME grâce à une tarification flexible

Les grandes entreprises ont représenté 61,63 % des revenus de 2025 car elles disposent de pipelines multi-canaux complexes qui justifient des déploiements de renseignement à l'échelle de l'entreprise. Les PME, cependant, font croître leurs revenus à un TCAC de 16,93 % et affichent la plus forte vélocité de nouveaux clients, principalement grâce aux niveaux de facturation à la consommation et à l'intégration en libre-service. Le marché des renseignements commerciaux bénéficie ici d'une tarification transparente par siège, de modèles de flux de travail et de connecteurs CRM natifs qui éliminent le codage personnalisé. Les faibles barrières à l'entrée permettent aux petites entreprises de tester les données d'intention, de mener des pilotes de marketing basé sur les comptes et d'étendre les licences uniquement lorsque le retour sur investissement est prouvé.

La montée en puissance d'Apollo.io à 145 millions USD de revenus récurrents annuels souligne comment une expérience utilisateur intuitive et des essais freemium attirent les équipes aux ressources limitées vers des plans premium. Les grandes entreprises concentrent leurs dépenses sur les modules de gouvernance des données, les intergiciels d'intégration et les déploiements mondiaux sur des centaines de territoires de vente. Les entreprises du marché intermédiaire occupent une catégorie passerelle, passant des outils ponctuels aux suites consolidées à mesure que leurs pipelines arrivent à maturité. Cette courbe d'adoption à plusieurs niveaux élargit l'opportunité totale adressable car le packaging des fournisseurs correspond désormais à des niveaux distincts de sophistication opérationnelle. La dynamique de démocratisation persistera à mesure que les fournisseurs ajouteront des copilotes IA qui formulent des recommandations en langage courant, réduisant considérablement la courbe d'apprentissage pour les nouveaux utilisateurs.

Par canal de vente / Fonction : L'optimisation des ventes internes stimule la croissance

Les Ventes directes B2B ont contribué à hauteur de 48,14 % des revenus de 2025, montrant que les structures de transactions complexes dépendent encore de la gestion des relations et de l'alignement des dirigeants. Les cas d'usage des ventes internes progressent à un TCAC de 18,62 % car les flux de travail activés par vidéo et l'intelligence conversationnelle permettent aux équipes de mener des cycles de niveau entreprise à distance. Le marché des renseignements commerciaux soutient cette croissance grâce aux transcriptions d'analyse des appels qui alimentent les boucles de coaching et aux suggestions de discours en temps réel qui améliorent la gestion des objections. Les écosystèmes de ventes indirectes maintiennent une traction modérée car les fournisseurs courtisent les revendeurs pour pénétrer les segments réglementés ou géographiquement éloignés.

L'essor des vendeurs à cycle complet signifie que les représentants du développement des ventes et les chargés de compte utilisent les mêmes modules de plateforme, réduisant les latences de transfert. Le scoring par IA incite également à l'expansion des ventes additionnelles sur les comptes existants, recadrant ainsi les ventes internes de la simple génération de prospects vers les revenus d'expansion. La prospection à distance nécessite une orchestration granulaire des plannings sur plusieurs fuseaux horaires, et les outils de renseignement planifient les envois pour coïncider avec les pics d'activité des acheteurs. En fin de compte, l'évolution de la combinaison de canaux pousse les fournisseurs à concevoir des attributions de licences flexibles et des configurations de rôles utilisateurs qui suivent les représentants entre les fonctions sans nouvelles connexions.

Par secteur d'activité des utilisateurs finaux : La spécialisation dans la santé s'accélère

L'IT et les Télécommunications ont conservé la plus grande contribution aux revenus à 26,90 % en 2025 car la vente de solutions bénéficie intrinsèquement d'une visibilité approfondie sur les données technographiques et les tours de financement. La Santé et les Sciences de la vie progressent à un TCAC de 15,98 % jusqu'en 2031, portées par des flux de travail réglementaires stricts et des chaînes de décision cliniques qui exigent une cartographie nuancée des parties prenantes. Des fournisseurs tels que LeadGenius superposent des métriques de capacité hospitalière et des spécialisations médicales aux données firmographiques standard, comblant un écart de données critique pour les vendeurs de technologies médicales. Le déploiement du Copilote DAX de Microsoft auprès de 400 prestataires de soins de santé valide davantage l'appétit pour les interfaces conversationnelles qui réduisent la charge administrative.

La fabrication, le BFSI et le commerce de détail se développent également régulièrement à mesure que chaque secteur vertical exécute sa transformation numérique et recherche une meilleure prévisibilité du pipeline. Les nuances sectorielles façonnent les besoins en données : les fabricants suivent la modernisation des usines ; les banques signalent la propriété de la conformité ; les détaillants surveillent les changements d'assortiment saisonniers. Le marché des renseignements commerciaux assiste donc à une prolifération de schémas verticaux, de graphes de connaissances et de rubriques de scoring adaptés aux comités d'achat spécifiques à chaque domaine. La création de modèles sectoriels réduit les frictions de déploiement et crée des voies de vente additionnelle pour des packs de données supplémentaires.

Par modèle d'abonnement / de tarification : Les modèles basés sur la consommation gagnent du terrain

Les abonnements annuels ont généré 59,03 % des revenus de 2025, reflétant la préférence des entreprises pour une budgétisation prévisible et l'achat en volume de crédits d'enrichissement. Les plans à l'utilisation progressent à un TCAC de 18,51 % car l'incertitude économique amplifie la demande d'alignement des coûts sur l'utilisation. La facturation à l'usage permet aux entreprises d'ajuster leurs dépenses à la hausse ou à la baisse en fonction de l'intensité des campagnes, protégeant les marges en période de ralentissement et encourageant l'expérimentation lors des phases de preuve de concept. Les options mensuelles conviennent aux entreprises à activité saisonnière qui atteignent leur pic autour des mois de salons professionnels ou de clôture d'exercice.

Maxio note que la facturation à la consommation est corrélée à une rétention nette en dollars plus élevée lorsqu'elle est associée à des métriques de valeur claires telles que les réunions réservées ou le pipeline créé. En réponse, les fournisseurs investissent dans une mesure granulaire, des alertes de dépassement et des portefeuilles de crédits prépayés. Les plans basés sur les sièges ne sont pas près de disparaître car les autorisations spécifiques aux rôles et la journalisation des audits restent essentielles pour le suivi de la conformité. Néanmoins, le contrôle des investisseurs se concentre sur la stabilité de la marge brute sous des revenus variables, poussant les fournisseurs à affiner les coûts d'acquisition de données et la tarification de l'inférence des modèles.

Analyse géographique

L'Amérique du Nord a fourni 40,40 % des revenus de 2025 grâce à des écosystèmes CRM matures, des investissements en capital-risque robustes et une interprétation uniforme des dispositions du CCPA qui standardise les flux de travail de conformité. Des acteurs régionaux tels que ZoomInfo enrichissent continuellement leurs ensembles de données domestiques, offrant une profondeur de couverture inégalée qui amplifie la précision des modèles. La modernisation des achats gouvernementaux alimente également la demande, les agences fédérales mettant à niveau leur analytique de prospection pour améliorer la diversité des fournisseurs. Les transferts de données transfrontaliers vers le Canada se déroulent dans le cadre des réglementations PIPEDA, tandis que les adoptants mexicains s'appuient sur les zones cloud américaines mais insistent de plus en plus sur des nœuds de reprise après sinistre dans le pays.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,86 %, portée par des entreprises nativement numériques en Inde, en Chine et en Asie du Sud-Est qui contournent les CRM sur site hérités. Ces acheteurs privilégient les architectures cloud-first, la facturation par micro-transactions et les modules d'IA localisés pour les jeux de caractères multi-octets. Le Japon et la Corée du Sud accordent la priorité à la précision linguistique, poussant les fournisseurs à élargir leurs corpus d'entraînement des modèles. L'Australie et la Nouvelle-Zélande reflètent les meilleures pratiques nord-américaines tout en appliquant des statuts de notification de violation plus stricts, nécessitant des pistes d'audit détaillées au sein du marché des renseignements commerciaux. Les pôles d'innovation régionaux à Singapour et à Bangalore font émerger de nombreux pipelines de données en marque blanche, élargissant la couverture des signaux d'intention.

L'Europe reste axée sur la confidentialité, les principes du RGPD façonnant les feuilles de route des plateformes qui mettent l'accent sur l'orchestration du consentement, la minimisation des données et les options de cloud souverain. L'Allemagne et la France exigent des déclarations d'objectif explicites avant de traiter les enregistrements de contacts, influençant les choix de conception des produits tels que le chiffrement au niveau des champs et les charges utiles révocables. Le Royaume-Uni adopte une approche basée sur les risques dans le cadre du RGPD britannique, permettant une flexibilité légèrement plus grande pour le traitement basé sur l'intérêt légitime tant que les évaluations d'impact restent à jour. L'Europe de l'Est est plus lente à adopter l'enrichissement entièrement automatisé en raison de la volatilité macroéconomique et des mandats d'hébergement local, mais le potentiel de croissance persiste à mesure que les programmes de financement de l'UE accélèrent le développement des compétences numériques.

Paysage concurrentiel

Le marché des renseignements commerciaux affiche une concentration modérée, les agrégateurs de données établis défendant leurs parts grâce à leur échelle tandis que les nouveaux challengers natifs à l'IA se différencient par des vitesses d'enrichissement en temps réel. Le projet de Salesloft d'intégrer Drift illustre une vague de consolidation dans laquelle des fournisseurs de flux de travail adjacents fusionnent pour créer des suites d'« orchestration des revenus » qui promettent une gestion en panneau unique de la prospection, de l'engagement et de l'expansion après-vente. Microsoft exploite son graphe de données LinkedIn pour s'intégrer nativement dans Dynamics 365, utilisant des privilèges d'accès propriétaires pour maintenir un avantage concurrentiel formidable.

Un espace blanc s'ouvre pour les spécialistes verticaux qui organisent des taxonomies de niche, ainsi que pour les générateurs de données synthétiques préservant la confidentialité qui contournent les frais généraux de gestion du consentement. Les spécialistes de la facturation à la consommation déstabilisent davantage les acteurs établis en alignant les revenus des fournisseurs sur des résultats clients mesurables. La course aux armements pivote désormais sur la vélocité des fonctionnalités, la profondeur d'intégration et la transparence du raisonnement des modèles plutôt que sur le volume pur de données. Les fournisseurs qui fournissent le suivi de la traçabilité, la détection des biais et la personnalisation au niveau des invites gagnent en crédibilité réglementaire et raccourcissent les cycles d'approvisionnement.

De plus, les équipes commerciales jugent les fournisseurs sur les frictions de déploiement ; par conséquent, une expérience utilisateur intuitive et des connecteurs low-code se différencient autant que l'étendue des données. Un investissement soutenu en recherche et développement reste essentiel car les benchmarks des grands modèles de langage évoluent mensuellement. Les acteurs établis se couvrent en ouvrant des branches de capital-risque et en acquérant des outils challengers à des seuils de revenus précoces pour absorber de nouvelles capacités. Les clients bénéficient d'écosystèmes plus riches mais doivent peser le risque de dépendance à mesure que les suites s'étendent et que le levier de renégociation diminue.

Leaders du secteur des renseignements commerciaux

ZoomInfo Technologies Inc.

Dun & Bradstreet Holdings Inc.

Cognism Ltd.

Demandbase Inc.

LinkedIn Corporation (Microsoft Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Clodura.AI s'est associé à Bombora pour intégrer des informations d'intention d'achat en temps réel dans sa plateforme propulsée par l'IA générative, permettant un engagement avec des prospects à forte intention au moment optimal.

- Mars 2025 : Cognism a amélioré sa plateforme de données B2B avec des fonctionnalités de conformité RGPD et CCPA élargies pour renforcer son positionnement européen.

- Décembre 2024 : GlobalData a lancé sa plateforme de renseignements commerciaux de nouvelle génération propulsée par l'IA pour des gains de productivité intersectoriels.

- Mai 2024 : Warmly a acquis Immagnify pour renforcer ses capacités d'engagement des prospects en temps réel avec une couverture de données de haute qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des renseignements commerciaux comme l'ensemble des plateformes logicielles dédiées et des services professionnels ou gérés associés qui collectent, enrichissent, scorent et livrent des données de contact, de compte et d'intention utilisées par les vendeurs B2B tout au long des étapes de prospection, de qualification et de conclusion. La définition englobe les suites basées sur des plateformes, les API d'enrichissement des données, les flux de données d'intention et les modules complémentaires de génération de leads ou de scoring qui s'intègrent aux piles CRM ou d'automatisation du marketing.

Exclusion du périmètre : Les CRM à usage général, les outils de veille économique plus larges et les suites d'automatisation du marketing non explicitement conçus pour la vente au niveau des prospects sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par composant

- Solutions

- Solutions basées sur des plateformes

- Outils d'enrichissement des données

- Plateformes de données d'intention

- Outils de génération et de scoring de leads

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par canal de vente / Fonction

- Ventes directes B2B

- Ventes indirectes (revendeurs à valeur ajoutée, distributeurs)

- Ventes internes

- Autres

- Par secteur d'activité des utilisateurs finaux

- IT et Télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé et Sciences de la vie

- Médias et divertissement

- Fabrication

- Autres

- Par modèle d'abonnement / de tarification

- Abonnement annuel

- Abonnement mensuel

- À l'utilisation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés et de courtes enquêtes avec des chefs de produit des principales plateformes, des responsables des achats dans les secteurs IT et télécommunications, BFSI et e-commerce en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des partenaires intégrateurs de systèmes régionaux. Ces échanges ont permis de tester la pertinence de la segmentation, les nombres de sièges typiques, les taux de désabonnement et les trajectoires de prix, nous permettant de réconcilier les signaux secondaires avec les réalités du terrain.

Recherche documentaire

Nous avons commencé par analyser des ensembles de données ouverts tels que l'enquête ICT du recensement américain, les tableaux de l'économie numérique d'Eurostat et les indices de dépenses SaaS de l'OCDE, qui ancrent les dépenses en logiciels d'entreprise par tranche de taille et par région. Les portails des organismes professionnels, notamment la Business Software Alliance et la Sales Enablement Society, ont fourni des benchmarks d'adoption et des dénombrements de fournisseurs, tandis que les dépôts publics, les présentations aux investisseurs et les appels aux résultats des fournisseurs cotés ont révélé les taux d'exécution des revenus et les prix d'abonnement moyens. Un contexte supplémentaire a été tiré de revues respectées telles que MIS Quarterly et PatentsView pour les signaux de diffusion technologique. Des référentiels payants auxquels les analystes de Mordor ont accès, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux d'actualités mondiales, ont complété le renseignement au niveau des entreprises. Cette liste est illustrative ; de nombreuses autres sources publiques et propriétaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une construction descendante : les dépenses totales en logiciels d'entreprise par région sont multipliées par les taux de pénétration historiques des solutions de renseignements commerciaux, puis affinées à l'aide d'indicateurs tels que la croissance de la base installée CRM, les dépenses publicitaires numériques B2B, l'expansion moyenne des sièges payants, les jalons réglementaires en matière de confidentialité des données et les chiffres régionaux du PIB par travailleur numérique. Des vérifications ascendantes sélectives, des cumuls de revenus de fournisseurs échantillonnés, des journaux d'expédition de partenaires de distribution et des audits de prix par siège, calibrent les totaux et exposent les lacunes. Les prévisions déploient une régression multivariée combinant la croissance des dépenses CRM, les courbes de tarification SaaS, la densité des entreprises internet et les cycles macroéconomiques, avec une analyse de scénarios guidant les cas à la hausse et à la baisse. Les lacunes dans les hypothèses, comme la divulgation limitée des fournisseurs privés, sont comblées par une interpolation conservatrice validée par des sources primaires.

Validation des données et cycle de mise à jour

Avant la validation finale, les résultats font l'objet d'analyses d'anomalies, d'une révision par les pairs et d'une réconciliation avec des indicateurs macroéconomiques tiers. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires déclenchés par des tours de financement importants, des actions réglementaires ou des fusions-acquisitions notables ; une dernière passe d'analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des renseignements commerciaux de Mordor sous-tend une planification fiable

Les estimations publiées divergent souvent car les entreprises diffèrent sur ce qui constitue les renseignements commerciaux, les flux de revenus à comptabiliser et la fréquence d'actualisation des modèles.

Les principaux facteurs d'écart comprennent l'exclusion des revenus de services, le traitement variable des outils d'enrichissement uniquement, les hypothèses disparates de progression du prix de vente moyen et les cadences d'actualisation qui manquent la récente expansion des sièges pilotée par l'IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,42 milliards USD (2025) | ||

| 4,40 milliards USD (2024) | Cabinet de conseil régional A | Comptabilise uniquement les logiciels de base et s'appuie sur les auto-déclarations des fournisseurs ; mise à jour tous les 18 mois |

| 3,31 milliards USD (2024) | Cabinet de conseil mondial B | Restreint le périmètre aux licences grandes entreprises et intègre les données d'intention dans le marché de la veille économique ; validation primaire limitée |

| 3,26 milliards USD (2023) | Revue professionnelle C | Omet les API d'enrichissement et suppose un déclin uniforme du prix de vente moyen après 2022 |

La comparaison montre que lorsque l'étendue du périmètre, les actualisations en temps opportun et la validation par méthodes mixtes sont appliquées de manière cohérente, la base de référence équilibrée de Mordor offre aux décideurs un chiffre fiable et transparent qui peut être retracé jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des renseignements commerciaux ?

La taille du marché des renseignements commerciaux s'élève à 4,99 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Le déploiement hybride progresse à un TCAC de 17,95 % car les entreprises combinent l'évolutivité du cloud avec le contrôle des données sur site.

Comment les réglementations sur la confidentialité façonnent-elles la conception des produits ?

Le RGPD, le CCPA et les nouvelles lois étatiques américaines récemment adoptées stimulent la gestion du consentement, les options de cloud souverain et l'intérêt pour les données synthétiques afin de réduire l'exposition aux données personnelles.

Pourquoi les PME adoptent-elles les outils de renseignements commerciaux plus rapidement aujourd'hui ?

La tarification à l'utilisation supprime l'engagement initial, les essais freemium raccourcissent l'évaluation et les connecteurs low-code réduisent la complexité d'intégration.

Quel facteur concurrentiel différencie le plus les fournisseurs aujourd'hui ?

La capacité à fournir un enrichissement en temps réel et un raisonnement IA transparent au sein d'une infrastructure RevOps unifiée dicte de plus en plus la sélection des fournisseurs.

Dernière mise à jour de la page le: