Taille et part de marché de la business intelligence mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.35 Milliards de dollars |

| Taille du Marché (2031) | 66.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la business intelligence mobile par Mordor Intelligence

La taille du marché de la business intelligence mobile en 2026 est estimée à 24,35 milliards USD, en hausse par rapport à la valeur de 2025 de 19,93 milliards USD, avec des projections pour 2031 indiquant 66,28 milliards USD, progressant à un TCAC de 22,18 % sur la période 2026-2031. Cette croissance reflète l'urgence de démocratiser l'accès aux données au-delà des postes de travail fixes afin que les employés distribués puissent agir sur la base d'informations en temps réel. Les vents porteurs comprennent la maturation de la 5G qui réduit la latence, la diffusion de l'informatique en périphérie qui maintient le traitement à proximité des sources de données, et l'injection de l'IA générative qui simplifie la création de requêtes pour les utilisateurs non techniques[1]GSMA, "L'économie mobile 2025," gsma.com. Les solutions logicielles continuent de surpasser les services en termes de ventes, mais la demande d'offres de mise en œuvre et de services gérés s'accroît rapidement à mesure que les entreprises font face à des exigences complexes en matière de cloud, d'IA et de sécurité. L'Amérique du Nord conserve son leadership grâce à des cadres de mobilité matures, mais l'Asie-Pacifique offre le potentiel de croissance le plus élevé, les entreprises locales accélérant leur transformation numérique sous l'impulsion de mandats axés sur le mobile.

Principaux enseignements du rapport

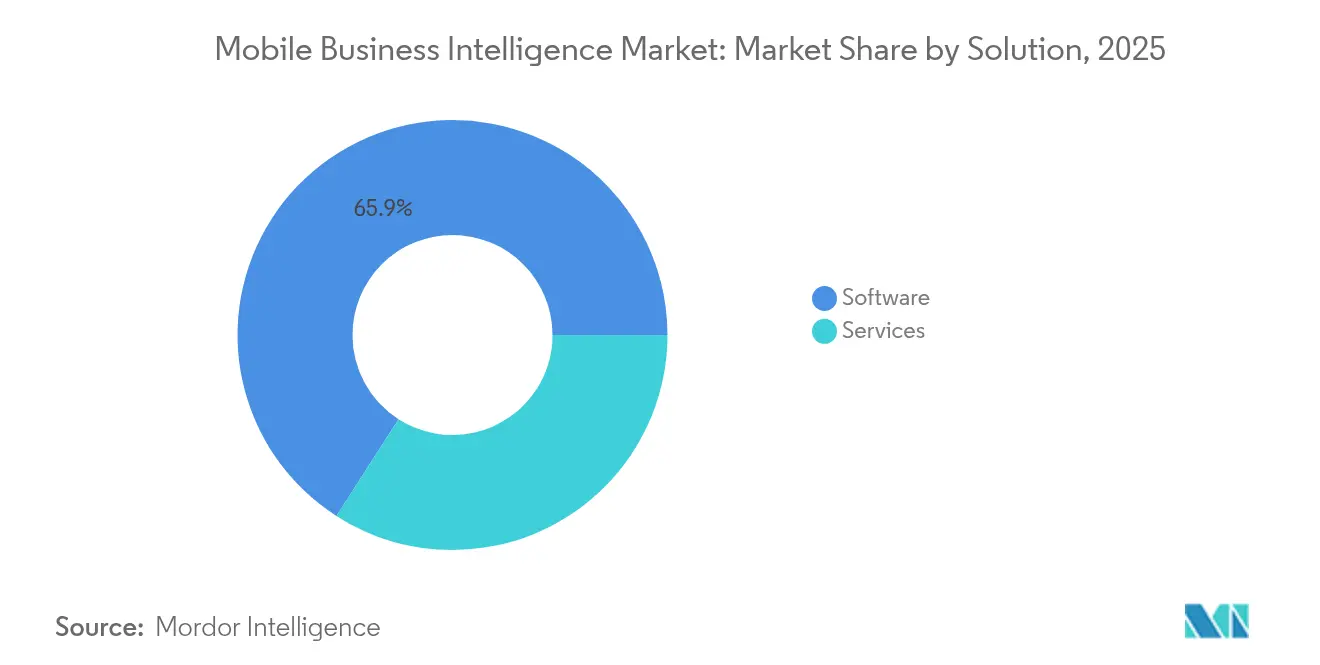

- Par solution, les logiciels ont dominé avec une part de revenus de 65,92 % en 2025, tandis que les services devraient croître à un TCAC de 23,70 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 74,35 % de la part de marché de la business intelligence mobile en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 23,35 % jusqu'en 2031.

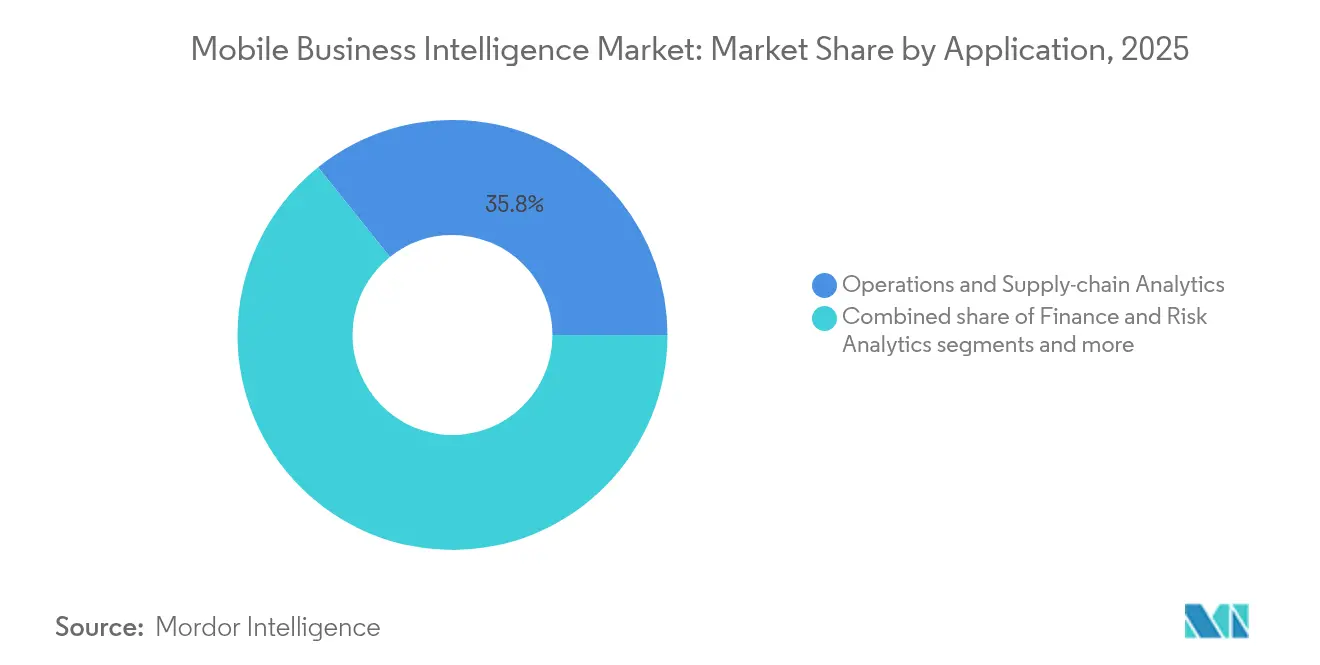

- Par application, l'analyse des opérations et de la chaîne d'approvisionnement a capturé 35,75 % de la taille du marché de la business intelligence mobile en 2025, tandis que l'analyse de l'expérience client devrait afficher le TCAC le plus rapide de 23,05 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont mené avec une part de revenus de 25,10 % en 2025 ; le BFSI devrait être le secteur à la croissance la plus rapide avec un TCAC de 22,65 % jusqu'en 2031.

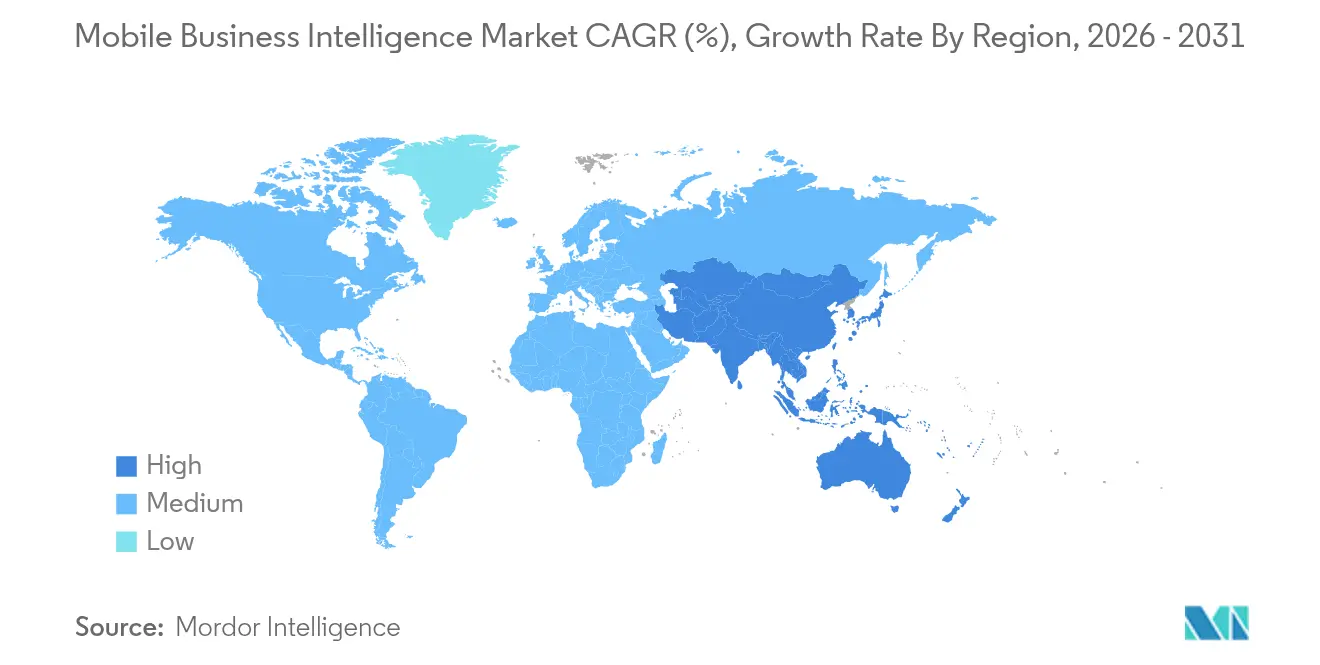

- Par géographie, l'Amérique du Nord a représenté 36,25 % du marché de la business intelligence mobile en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 22,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la Business Intelligence Mobile*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la BI mobile axée sur le cloud parmi les grandes entreprises | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des déploiements 5G/périphérie permettant l'analyse en temps réel | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤2 ans) |

| Expansion du BYOD et intégration de la gestion des appareils mobiles dans les PME | +3.1% | Mondial, particulièrement fort en Asie-Pacifique et en Afrique, Moyen-Orient et Asie du Sud | Moyen terme (2-4 ans) |

| Analyses intégrées dans les applications SaaS et les flux de travail mobiles | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Interfaces de requête en langage naturel alimentées par l'IA générative | +2.7% | Mondial, concentré dans les marchés développés | Court terme (≤2 ans) |

| Offres d'« analyse réseau en tant que service » portées par les opérateurs télécoms | +2.1% | Asie-Pacifique et Afrique, Moyen-Orient et Asie du Sud, émergence en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la BI mobile axée sur le cloud parmi les grandes entreprises

Les grandes entreprises remplacent leurs infrastructures sur site par des solutions de BI mobile natives du cloud afin que leurs équipes mondiales puissent accéder aux tableaux de bord sans les contraintes d'un VPN. Plus de 52 000 entreprises utilisent activement Microsoft Power BI, intégrant les analyses dans les flux de travail Microsoft 365. Cette transition réduit le coût total de possession, car la maintenance des serveurs disparaît et les ressources élastiques s'adaptent lors des pics d'utilisation. SAP Analytics Cloud relie de même les données transactionnelles en direct aux visualisations mobiles tout en préservant des contrôles d'identité stricts[2]SAP, "Documentation produit SAP Analytics Cloud," sap.com. À mesure que ce modèle se généralise, la pénétration du marché de la business intelligence mobile s'approfondit dans les secteurs réglementés qui résistaient autrefois à la migration vers le cloud.

Essor des déploiements 5G/périphérie permettant l'analyse en temps réel

Les réseaux 5G autonomes fonctionnent désormais dans sept pays d'Asie-Pacifique, soutenant une économie mobile régionale de 880 milliards USD qui valorise les analyses réactives. L'informatique en périphérie déplace le traitement vers des passerelles locales afin que les tableaux de bord mobiles se rafraîchissent en quelques millisecondes, une nécessité pour les alertes de maintenance prédictive en usine et les décisions de réapprovisionnement des rayons en commerce de détail. Les salles de marchés financiers à Tokyo exploitent déjà des flux sub-milliseconde pour valoriser des produits dérivés sur des appareils portables. Ces exemples illustrent comment la 5G combinée à l'informatique en périphérie augmente collectivement l'intensité d'utilisation au sein du marché de la business intelligence mobile.

Expansion du BYOD et intégration de la gestion des appareils mobiles dans les PME

Soixante-dix pour cent des PME déclarent connaître les outils d'analyse, et beaucoup y accèdent désormais en premier sur des téléphones appartenant aux employés, car la livraison en mode SaaS supprime les obstacles en capital. Des études de cas portant sur des PME croates confirment que la productivité augmente lorsque le personnel consulte des tableaux de bord mobiles, bien que les contraintes budgétaires et les lacunes en compétences freinent encore certains projets pilotes. Les suites modernes de gestion des appareils mobiles compartimentent les applications professionnelles et permettent les effacements à distance, répondant à la plupart des préoccupations en matière de confidentialité. La fonction de blocage des captures d'écran de Microsoft Intune pour iOS illustre le renforcement continu de la sécurité qui rassure les équipes financières quant à l'exposition des indicateurs clés de performance sensibles.

Analyses intégrées dans les applications SaaS et les flux de travail mobiles

Les éditeurs de SaaS intègrent désormais directement les analyses dans les interfaces mobiles, éliminant les changements de contexte entre les outils de gestion de la relation client et de BI. L'acquisition prévue d'Informatica par Salesforce pour 8 milliards USD souligne la demande de gestion des données intégrée qui fournit des informations prédictives aux commerciaux terrain sur leurs téléphones. Tableau Next pousse vers des analyses « agentiques », où des agents d'IA font remonter les anomalies directement dans les vues mobiles au lieu d'attendre que les utilisateurs ouvrent des tableaux de bord statiques. Les plateformes SaaS sectorielles reproduisent ce schéma, offrant aux cliniciens du secteur de la santé une aide à la décision au chevet du patient sans formation supplémentaire.

Analyse de l'impact des freins du marché de la Business Intelligence Mobile*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité et de confidentialité sur les appareils personnels | −2.8% | Mondial, particulièrement aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Utilisabilité limitée des tableaux de bord mobiles pour les analyses complexes | −2.1% | Mondial, affectant les taux d'adoption en entreprise | Court terme (≤2 ans) |

| Fragmentation de la gouvernance des données dans les environnements multi-cloud | −1.9% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥4 ans) |

| Modifications des politiques des boutiques d'applications limitant la capture de données par les SDK | −1.4% | Mondial, avec des dépendances aux politiques iOS/Android | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité et de confidentialité sur les appareils personnels

Soixante pour cent des entreprises citent la sécurité mobile comme principal obstacle à un déploiement plus large de la BI, malgré des gains évidents en termes de performance commerciale. Les politiques BYOD mélangent les applications grand public et professionnelles, augmentant les risques de fuite que les nouvelles déclarations de confidentialité d'Apple ne font qu'atténuer partiellement. Les banques et les hôpitaux limitent souvent la BI mobile aux téléphones fournis par l'entreprise, ralentissant la pénétration dans les secteurs à forte valeur ajoutée, même si le chiffrement et les connexions biométriques s'améliorent.

Utilisabilité limitée des tableaux de bord mobiles pour les analyses complexes

Les petits écrans entravent les comparaisons visuelles côte à côte et le filtrage en plusieurs étapes, réduisant la productivité des analystes par rapport aux configurations sur ordinateur de bureau. Des expériences académiques montrent que la charge cognitive augmente lorsque les utilisateurs doivent se souvenir des vues précédentes au lieu de les épingler à l'écran, ce qui nuit à la conscience situationnelle lors de tâches complexes. Les éditeurs répondent en privilégiant un nombre réduit mais plus pertinent d'indicateurs sur les appareils mobiles, mais les utilisateurs avancés reviennent encore aux ordinateurs portables pour les analyses approfondies, plafonnant certains flux de revenus sur le marché de la business intelligence mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la Business Intelligence Mobile

Par solution :

les services s'accélèrent grâce à l'intégration de l'IALes logiciels restent le pilier des revenus, fournissant des outils de visualisation, des moteurs de requête et des couches de gouvernance qui ont généré une part de 65,92 % en 2025. Ces offres ancrent la plupart des infrastructures d'analyse en entreprise et s'intègrent aux suites d'identité, aux entrepôts de données et aux plateformes low-code. Néanmoins, la demande croissante de mise en œuvre, de personnalisation et d'opérations gérées signifie que les prestataires de services signent des contrats plus rapidement que les éditeurs de licences. De nombreux clients externalisent désormais l'ajustement fin des grands modèles de langage, les scripts de déploiement en périphérie et les contrôles de confiance zéro, car leurs équipes internes manquent de capacité. La taille du marché de la business intelligence mobile pour les services devrait se développer à un TCAC à deux chiffres élevé jusqu'en 2031, à mesure que les organisations passent d'une dépense purement logicielle à des engagements axés sur les résultats.

Les cabinets de conseil regroupent l'ingénierie des données, la formation des utilisateurs et l'optimisation post-déploiement afin que les clients puissent dégager de la valeur rapidement après la mise en service. Les partenaires de services gérés signent des accords pluriannuels pour maintenir les applications mobiles à jour, surveiller l'utilisation et affiner les couches sémantiques, libérant ainsi les unités opérationnelles pour se concentrer sur la consommation des informations plutôt que sur la maintenance de la plateforme. L'inscription de MicroStrategy sur Google Cloud Marketplace illustre cette tendance : le provisionnement automatisé réduit les délais de déploiement, tandis que des partenaires certifiés interviennent pour la gouvernance continue. Ces schémas renforcent une trajectoire de croissance riche en services susceptible de se poursuivre même si les outils en libre-service s'améliorent.

Par taille d'organisation :

l'adoption par les PME portée par l'économie du cloudLes grandes entreprises ont contrôlé 74,35 % des revenus en 2025 grâce à leurs opérations mondiales, à leurs équipes informatiques étoffées et à leurs obligations de conformité qui favorisent des suites de BI mobile robustes. Elles intègrent des graphiques analytiques dans les flux de travail ERP et de gestion de la relation client afin que des milliers d'employés puissent suivre les indicateurs clés de performance sur le terrain. La gouvernance multi-locataires, l'authentification unique et les contrôles de rôles granulaires satisfont les auditeurs dans les domaines de la finance, de la santé et du secteur public. Malgré cette domination, le segment des petites entreprises enregistre désormais la croissance la plus rapide, car les solutions SaaS clés en main abaissent les barrières à l'entrée.

Les PME apprécient les abonnements à l'usage, la mise à l'échelle automatisée et les générateurs de rapports assistés par assistant qui apparaissent dans des suites de productivité familières. La taille du marché de la business intelligence mobile pour les PME devrait augmenter fortement à mesure que les fondateurs cherchent une visibilité instantanée sur les flux de trésorerie, les stocks et le sentiment des clients sans avoir à déployer des bases de données sur site coûteuses. Les données d'une enquête croate montrent que le succès de l'adoption est corrélé au parrainage de la direction générale et à des objectifs de performance clairs. À mesure que les boutiques d'applications se remplissent de connecteurs préconfigurés pour Shopify, QuickBooks et Stripe, les petites entreprises peuvent rejoindre des cultures axées sur les données sans recruter de data scientists, ce qui explique pourquoi ce segment continuera à surpasser l'ensemble du secteur de la business intelligence mobile.

Par application :

l'analyse de l'expérience client mène la croissanceL'analyse des opérations et de la chaîne d'approvisionnement a représenté 35,75 % des revenus de 2025 grâce aux usines connectées à l'IoT, à la télématique des flottes et aux systèmes d'entrepôt qui diffusent des métriques aux superviseurs sur tablettes. Ces cas d'usage prospèrent lorsque les nœuds périphériques prétraitent les flux de capteurs afin que seules les anomalies transitent vers un tableau de bord cloud, économisant la bande passante et permettant une intervention en temps réel. Le marché de la business intelligence mobile continue de valoriser les gains de disponibilité et les économies de coûts générés par les voies de maintenance prédictive.

L'analyse de l'expérience client enregistre quant à elle le TCAC le plus élevé de 23,05 %, car chaque point d'interaction — balises en magasin, chatbots, applications de fidélité — génère des données que les équipes marketing peuvent ajuster à la volée. Les commerciaux terrain consultent les scores de propension avant les réunions, tandis que les agents de service voient les indicateurs de risque de désabonnement dès qu'un appel arrive. Dans l'hôtellerie, les promotions géolocalisées ne se déclenchent que lorsque l'application mobile d'un client émet un signal à l'intérieur du hall. Ces moments réactifs réduisent les cycles de décision de quelques heures à quelques secondes et ont un impact direct sur les revenus, ce qui explique pourquoi les conseils d'administration approuvent des budgets analytiques supplémentaires même en période de maîtrise des coûts. Là où les données sont rares, l'IA comble les lacunes grâce à la modélisation par sosies, soutenant la courbe de croissance.

Par secteur d'utilisation final :

le BFSI s'accélère grâce à la conformité réglementaireLes entreprises d'informatique et de télécommunications ont mené avec une part de 25,10 % en 2025 grâce à leurs solides compétences techniques internes et à leurs besoins constants de surveillance des performances réseau. Le personnel s'appuie sur des tableaux de bord sur téléphone pour diagnostiquer les pics de trafic, allouer le spectre et alerter les clients lors des pannes. Les opérateurs télécoms monétisent également les données de localisation anonymisées, ajoutant des sources de revenus externes qui sont réinvesties dans les améliorations analytiques.

Le BFSI affiche le TCAC le plus marqué de 22,65 %, les banques déployant la BI mobile pour la détection des fraudes, la notation de crédit instantanée et l'analyse du trafic en agence. Les régulateurs exigent désormais des rapports d'activités suspectes en quasi-temps réel, rendant les tableaux de bord portables indispensables pour les responsables de la conformité. Les assureurs combinent les données météorologiques avec les historiques de sinistres pour prépositonner les experts avant les tempêtes. Les challengers de la fintech poussent les acteurs établis à aller plus vite en offrant aux clients des cartes thermiques de portefeuille dans des applications grand public, établissant de nouveaux standards de service. Chaque avancée renforce le statut de la BI mobile comme nécessité réglementaire et concurrentielle, stimulant un investissement soutenu.

Analyse géographique

Marché de la Business Intelligence Mobile en Amérique du Nord

L'Amérique du Nord a conservé 36,25 % des revenus mondiaux en 2025, portée par une couverture LTE-Advanced omniprésente, des déploiements 5G rapides et une familiarité des entreprises avec les cadres de sécurité mobile. Les éditeurs de la Silicon Valley testent de nouvelles fonctionnalités — requêtes vocales, capture de données par caméra — sur le marché intérieur avant les lancements mondiaux, offrant à la région des gains de productivité précoces. Les intégrations étroites avec Microsoft Entra ID et Okta simplifient la propagation des identités du bureau au téléphone, augmentant le nombre d'utilisateurs actifs. Les coûts de main-d'œuvre élevés incitent également les entreprises à rechercher l'efficacité par l'analytique, garantissant une allocation budgétaire continue pour les mises à niveau dans le marché de la Business Intelligence Mobile.

Marché de la Business Intelligence Mobile en Asie-Pacifique

L'Asie-Pacifique se distingue avec un CAGR projeté de 22,85 % jusqu'en 2031, les gouvernements subventionnant le spectre 5G et imposant une localisation des données qui favorise les régions cloud à l'intérieur des frontières nationales. Les géants du commerce électronique chinois diffusent des télémétriques à l'échelle du pétaoctet dans des tableaux de bord en temps réel qui optimisent les ventes flash en quelques minutes. L'interface de paiements unifiés de l'Inde (UPI) achemine des milliards de transactions quotidiennes vers des clouds analytiques, permettant aux banques d'affiner leurs modèles de détection de fraude sur les smartphones utilisés par les agents ruraux. De nombreux fabricants de l'ASEAN contournent les systèmes MES hérités et adoptent en premier les tableaux de bord mobiles, illustrant un effet de saut technologique qui élargit la taille du marché de la Business Intelligence Mobile plus rapidement que toute autre région.

Marché de la Business Intelligence Mobile en EMEA et en LATAM

L'Europe affiche une expansion régulière sous l'effet du RGPD, des objectifs de durabilité et des stratégies Industrie 5.0. Les services publics utilisent la BI mobile pour surveiller la production d'énergie renouvelable, tandis que les constructeurs automobiles s'appuient sur l'analytique portable pour coordonner les livraisons en séquence. Des règles strictes en matière de confidentialité encouragent la pseudonymisation et le chiffrement sur l'appareil, augmentant la complexité du développement mais différenciant également les éditeurs qui réussissent les audits de conformité. Pendant ce temps, l'Amérique latine, le Moyen-Orient et l'Afrique ouvrent de nouveaux territoires. Le réseau de paiement instantané PIX du Brésil alimente les données comportementales des fintechs avides d'informations mobiles. Les opérateurs télécoms du Golfe intègrent des tableaux de bord analytiques aux forfaits de données d'entreprise, proposant une offre tout-en-un de mobilité et d'intelligence aux opérateurs pétroliers, aux hôpitaux et aux gestionnaires de villes intelligentes.

Paysage réglementaire

L'informatique décisionnelle mobile est façonnée par des règles en matière de confidentialité, de résidence des données et de gouvernance de l'IA qui influencent la manière dont les tableaux de bord, l'analytique intégrée et les interfaces de requête basées sur l'IA générative sont utilisés sur smartphones et tablettes. Dans l'Union européenne, les exigences du RGPD continuent de stimuler les pratiques de chiffrement, de contrôle d'accès et de pseudonymisation pour l'analytique mobile, tandis que le Comité européen de la protection des données (CEPD) a renforcé la conformité pratique en juillet 2026 en publiant les lignes directrices 02/2026 sur l'anonymisation, un élément à prendre en compte pour les plateformes de BI qui agrègent et partagent des informations entre équipes.

La conformité spécifique à l'IA se renforce parallèlement à la confidentialité. En vertu de la loi européenne sur l'IA (règlement 2024/1689), les obligations de transparence et les pouvoirs d'application applicables aux fournisseurs d'IA à usage général entrent en vigueur le 2 août 2026, ce qui affecte les fonctionnalités de BI mobile intégrant l'IA générative, les interfaces conversationnelles et les insights narratifs automatisés. La Chine a publié la norme GB/T 47469-2026 en avril 2026 (entrée en vigueur le 1er novembre 2026) en tant que guide de gestion pour le traitement des informations personnelles dans les applications internet mobiles, ce qui accroît les exigences de mise en œuvre pour les déploiements de BI mobile concernés opérant en Chine, en particulier en ce qui concerne le traitement des données sur les terminaux mobiles et au sein des écosystèmes d'applications.

Analyse de la chaîne de valeur

La chaîne de valeur de l'informatique décisionnelle mobile commence par la génération et l'accès aux données (applications d'entreprise, télémétrie IoT et systèmes transactionnels), puis passe par les couches d'intégration et de modélisation (connecteurs, couches sémantiques et gouvernance), et enfin par les moteurs analytiques et la diffusion mobile (tableaux de bord, analytique intégrée et BI conversationnelle). Les plateformes cloud des hyperscalers et les piles d'identité/sécurité se situent généralement en dessous de ces déploiements, tandis que les politiques des systèmes d'exploitation mobiles et de distribution d'applications influencent les SDK analytiques autorisés à collecter des données et la manière dont les applications gèrent les autorisations, la mise en cache hors ligne et la sécurité au niveau des appareils.

Pour de nombreux fournisseurs, la mise sur le marché et la livraison sont pilotées par des partenaires, les intégrateurs système, les places de marché cloud et les distributeurs assurant la mise en œuvre et le support local. Qlik a souligné en 2025 que les canaux indirects représentent plus de 80 % de son chiffre d'affaires, ce qui met en évidence le rôle des écosystèmes de distribution dans le développement de l'adoption de l'analytique mobile. Les partenariats de distribution régionaux tels que Qlik et Redington (annoncé en janvier 2025) soutiennent la localisation au Moyen-Orient et en Afrique, tandis que des collaborations telles que Mobileum et Telkomsel (annoncée en septembre 2025) montrent comment les fournisseurs de connectivité et les spécialistes de l'analytique s'associent pour proposer des services d'insight en temps réel de niveau entreprise sur les marchés à dominante mobile.

Paysage concurrentiel

Le marché présente une concentration modérée, car un quatuor de géants des plateformes — Microsoft, SAP, IBM et Salesforce — possède de larges suites de produits, de vastes écosystèmes de partenaires et des contrats d'entreprise bien établis. Leurs feuilles de route se concentrent sur l'intégration de l'IA générative dans l'ensemble de la pile, en automatisant la préparation des données, la visualisation et même l'explication narrative dans les applications mobiles. IBM seul a réservé 150 milliards USD d'investissements cumulés en IA, incluant watsonx et des hubs de modèles spécifiques à des domaines, soulignant le niveau de budget croissant requis pour les innovateurs de premier rang. Ces acteurs établis vendent des modules de BI en complément des ERP, des outils de gestion de la relation client et des logiciels de bureautique, créant un verrouillage qui atténue l'érosion des parts de marché.

Des challengers agiles tels que ThoughtSpot, Sisense et Domo se démarquent en simplifiant l'expérience utilisateur et en ciblant les comptes de marché intermédiaire en phase de démarrage. Ils mettent en avant un déploiement en moins de cinq minutes et une tarification à la consommation, séduisant les natifs du numérique qui rejettent les licences perpétuelles. Plusieurs se spécialisent : ThoughtSpot construit des expériences axées sur la recherche ; Sisense intègre les analyses dans des SaaS verticaux ; Domo met l'accent sur les connecteurs intégrés pour les développeurs citoyens. Des acteurs axés sur la périphérie émergent également, proposant des environnements d'exécution portables en conteneurs qui analysent les données machine sur la ligne de production avant de synchroniser les résumés vers le cloud. Cette spécialisation diversifie le marché de la business intelligence mobile sans encore détrôner les leaders.

Les partenariats stratégiques intensifient la rivalité. Snowflake exploite Microsoft Azure OpenAI Service afin que les clients puissent accéder aux grands modèles de langage dans les conversations Teams, en extrayant des métriques en direct sans quitter les fils de collaboration. L'inscription de MicroStrategy sur le Marketplace accélère les achats pour les locataires de Google Cloud et débloque des incitations au partage des revenus pour les partenaires de services. Les opérateurs télécoms forment des alliances analytiques pour regrouper bande passante, calcul et tableaux de bord sur une seule facture. Collectivement, ces manœuvres aiguisent les avantages concurrentiels et accélèrent les cycles produits, garantissant aux utilisateurs finaux des innovations fréquentes qui maintiennent la demande à un niveau élevé.

Leaders du secteur de la business intelligence mobile

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute

MicroStrategy Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la Business Intelligence Mobile

- Microsoft Corporation

- SAP SE

- IBM Corporation

- Salesforce Inc. (Tableau)

- Oracle Corporation

- QlikTech International AB

- SAS Institute

- MicroStrategy Inc.

- TIBCO Software

- Sisense Inc.

- ThoughtSpot Inc.

- Google LLC (Looker)

- Domo Inc.

- Yellowfin International

- Phocas Software

- Zoho Corporation

- Board International

- Dundas Data Visualization

- TARGIT A/S

- e-Zest Solutions Ltd.

- Information Builders Inc.

Lire l'analyse des entreprises du marché de la Business Intelligence Mobile

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à faire évoluer la BI mobile de tableaux de bord statiques vers des modèles d'interaction agentiques augmentés par l'IA, qui réduisent la dépendance envers les analystes spécialisés et accélèrent les décisions de première ligne. En 2026, les feuilles de route et lancements des fournisseurs reflètent cette orientation, notamment Tableau (Salesforce) dévoilant une plateforme d'analytique agentique avec analytique headless et intégration de requêtes vocales pour mobile (mai 2026), et Qlik étendant Qlik Cloud Analytics avec des capacités d'IA agentique (juin 2026). Cela crée un espace d'opportunités pour des services autour de la gouvernance, de la supervision des modèles et des schémas de déploiement sécurisé qui aident à maintenir la réactivité des expériences mobiles tout en répondant aux exigences croissantes en matière de confidentialité et de transparence de l'IA.

Une autre opportunité consiste à opérationnaliser la BI mobile en tant que couche temps réel dans des environnements distribués où la localité des données et la latence comptent, y compris les opérations à forte intensité IoT, les services sur le terrain et les offres d'entreprise pilotées par les télécoms. Les partenariats combinant données réseau, traitement en périphérie (edge) et plateformes analytiques (par exemple, Mobileum et Telkomsel en Indonésie, annoncé en septembre 2025) traduisent une demande pour des résultats packagés plutôt que des outils de reporting autonomes. À mesure que les fabriques de données et les schémas d'intégration multiplateformes (par exemple, les architectures de référence SAP alignant les données entre plateformes) se généralisent, les fournisseurs et intégrateurs peuvent se différencier par un déploiement de connecteurs plus rapide, une analytique intégrée aux workflows métier et des contrôles de sécurité axés sur le mobile prenant en charge le BYOD tout en maintenant l'auditabilité.

Développements récents du secteur dans le marché de la Business Intelligence Mobile

- Juin 2026 : Bloomberg a sélectionné Apptopia pour fournir des données d'activité des consommateurs d'applications mobiles sur le Bloomberg Terminal. Cette sélection élève la télémétrie des applications mobiles au rang d'intrant courant pour les workflows analytiques d'entreprise et financiers, augmentant la demande d'outils transformant les jeux de données mobile-first en tableaux de bord prêts à la décision.

- Mai 2026 : Tealium a dévoilé des capacités d'IA en périphérie (Edge) accompagnées d'améliorations de SDK mobile pour soutenir les transformations de données sur l'appareil et l'inférence en périphérie. L'entreprise rapproche davantage le traitement analytique des terminaux mobiles, s'alignant sur les cas d'usage de BI mobile à faible latence tout en réduisant le besoin de transmettre des données brutes sensibles vers des clouds centralisés.

- Octobre 2024 : Microsoft a annoncé un investissement de 4,3 milliards d'EUR dans la capacité de centres de données cloud et IA en Italie. L'expansion de la capacité régionale soutient les exigences de résidence des données et les charges de travail analytiques de plus haute performance, renforçant la base d'infrastructure pour les déploiements de BI mobile cloud-first à travers l'Europe.

Marché de la Business Intelligence Mobile Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Selon cette méthodologie, le marché de l'informatique décisionnelle mobile correspond aux revenus générés par les logiciels et services associés qui permettent aux utilisateurs professionnels d'accéder, d'analyser et d'agir sur des tableaux de bord et des rapports via smartphones et tablettes, que ce soit dans des configurations cloud ou sur site.

Exclusions du périmètre : les appareils matériels, les outils de BI exclusivement pour ordinateur de bureau, et les modules de reporting génériques qui n'offrent pas une véritable interface mobile ne sont pas comptabilisés.

Aperçu de la segmentation

- Par solution

- Logiciels

- Plateformes de BI mobile

- Outils de visualisation des données

- Applications de tableaux de bord et de reporting

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Analyse des ventes et du marketing

- Analyse financière et des risques

- Analyse des opérations et de la chaîne d'approvisionnement

- Analyse des ressources humaines et de la main-d'œuvre

- Analyse de l'expérience client

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par le cadrage du contexte de la demande pour l'utilisation de l'analytique mobile et les dépenses logicielles d'entreprise, puis se resserre sur les flux de revenus spécifiques à la BI mobile. Nous nous sommes référés à des sources publiques telles que le US Census Bureau pour les signaux de l'économie numérique, le US Bureau of Labor Statistics pour les tendances salariales et d'emploi liées aux métiers de l'analytique, et l'Union internationale des télécommunications pour les schémas de pénétration des smartphones et du haut débit mobile.

Pour garder le dimensionnement ancré dans la réalité, nous avons également examiné des sources telles que la Banque mondiale pour les indicateurs macroéconomiques, les publications de l'OCDE sur l'économie numérique pour la maturité d'adoption, et des revues académiques sur l'aide à la décision mobile, la sécurité et les contraintes d'utilisabilité. Les rapports annuels d'entreprises, les présentations aux investisseurs et la documentation produit ont été utilisés pour comprendre le packaging, le mix de déploiement, et la manière dont l'accès mobile est vendu au sein de suites analytiques plus larges. Des abonnements payants ont été utilisés sélectivement pour l'intelligence financière d'entreprise, les vérifications de brevets et les données d'import-export au niveau des expéditions lorsque pertinent pour la validation. Les sources listées ici sont illustratives, et nous nous sommes également appuyés sur d'autres références publiques pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies via des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de logiciels, d'intégrateurs système et d'acheteurs d'entreprise déployant la BI mobile pour les utilisateurs de terrain, commerciaux et exécutifs. Ces échanges ont permis de confirmer ce qui est considéré comme de la BI mobile payante par rapport à un accès groupé, et de valider le rythme d'adoption dans les principales régions et verticales sectorielles où les effectifs mobiles sont courants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 50 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est établi selon une approche descendante (top-down), où les dépenses analytiques d'entreprise et les indicateurs d'habilitation des effectifs mobiles sont convertis en un pool de demande réaliste pour la BI mobile, puis filtrés selon les comportements d'adoption et de monétisation. Pour garder les totaux réalistes, nous corroborons le résultat par des approximations ascendantes (bottom-up) sélectives, telles que des déclarations de revenus de fournisseurs échantillonnés, des vérifications de canaux sur la tarification des abonnements, et une construction volume par prix de vente moyen pour les sièges de BI compatibles mobile dans quelques secteurs à forte utilisation.

Les principaux intrants qui façonnent le modèle incluent la pénétration des smartphones et du haut débit mobile, la part des employés occupant des rôles de terrain ou distribués, l'adoption du cloud dans les logiciels d'entreprise, les exigences de sécurité et de conformité influençant le rattachement de services, et le mix entre licences de BI mobile groupées et autonomes. Lorsque les signaux ascendants sont fragmentaires, les écarts sont traités en utilisant des fourchettes entre crochets issues des entretiens, puis en resserrant ces fourchettes à l'aide de la logique de packaging produit publique afin qu'un même revenu ne soit pas comptabilisé deux fois.

Pour les prévisions, une analyse de scénarios est utilisée, et les moteurs sont ajustés chaque année en fonction de la manière dont les experts anticipent que les workflows mobile-first, la migration vers le cloud et l'interrogation assistée par IA modifieront le rythme de déploiement. La trajectoire finale est retenue après vérification de sa cohérence avec l'orientation macroéconomique des dépenses informatiques et le rythme observé des mises à niveau de plateformes dans les grandes organisations.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, puis soumis à des tests de résistance pour les écarts qui semblent trop élevés ou trop faibles par rapport à la réalité de l'adoption rapportée par les praticiens. Nous vérifions la cohérence interne entre régions et cohortes d'utilisateurs, et les anomalies déclenchent des appels de suivi pour revérifier des hypothèses telles que les taux de groupage, le rattachement de services et le calendrier des taux de change.

Avant validation finale, le modèle est examiné par étapes afin que les calculs, définitions et conditions limites correspondent à la description du marché. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier la demande, tels que des changements majeurs de plateforme, des actions réglementaires affectant l'accès aux données mobiles, ou de fortes décélérations macroéconomiques. Juste avant la livraison, un analyste effectue une nouvelle passe pour s'assurer que les derniers signaux publics sont bien pris en compte.

Taille du marché de l'informatique décisionnelle mobile selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'informatique décisionnelle mobile peuvent varier assez sensiblement, même lorsque le libellé du sujet semble identique. Selon notre expérience, les écarts proviennent généralement de ce qui est comptabilisé comme revenu de BI mobile, de la manière dont le groupage au sein d'abonnements analytiques plus larges est traité, et du fait que les services soient ou non inclus dans le même marché.

En vérifiant le packaging des abonnements et la cadence de renouvellement, Mordor Intelligence maintient un périmètre limité aux logiciels de BI compatibles mobile et aux services associés, ce qui évite de gonfler les totaux avec du matériel, de l'analytique exclusivement pour ordinateur de bureau, ou un accès de reporting générique qui n'est pas véritablement mobile. Des différences apparaissent également lorsqu'une étude utilise une année de référence plus ancienne, applique des courbes d'adoption agressives pour les modes de travail mobile-first, ou convertit les devises selon un calendrier différent, ce qui peut modifier la taille en USD rapportée pour une même année civile.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,93 milliards d'USD (2025) | |

| Éditeur sectoriel A | 10,72 milliards d'USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et son traitement du périmètre peut varier en incluant des revenus de BI d'entreprise plus larges accessibles sur mobile, ce qui peut comprimer le total 2024 indiqué par rapport à une définition d'année plus récente. |

| Portail de recherche B | 18,26 milliards d'USD (2024) | L'estimation s'appuie sur une année de référence où la BI mobile peut être comptabilisée aux côtés de modules de plateformes analytiques plus larges et d'applications métier, et les différences de calendrier de change et d'hypothèses de groupage peuvent faire varier la valeur 2024 à la hausse ou à la baisse. |

L'écart observé dans le tableau s'explique principalement par l'alignement des années et par ce qui est inclus lorsque l'accès mobile est vendu au sein d'un abonnement analytique plus large. Lorsque le périmètre est maintenu cohérent et que des intrants tels que le rythme d'adoption, le groupage et le rattachement de services sont vérifiés auprès des praticiens, le chiffre obtenu devient plus facile à tracer et à reproduire dans les mises à jour futures.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la business intelligence mobile ?

Le marché est évalué à 24,35 milliards USD en 2026 et devrait atteindre 66,28 milliards USD d'ici 2031, reflétant un TCAC de 22,18 %.

Quelle région connaît la croissance la plus rapide pour les solutions de BI mobile ?

L'Asie-Pacifique affiche la dynamique de croissance la plus élevée avec un TCAC projeté de 22,85 % jusqu'en 2031, portée par des déploiements 5G rapides et des initiatives numériques axées sur le mobile.

Pourquoi les services surpassent-ils les logiciels en termes de croissance ?

Les entreprises ont besoin d'une aide spécialisée pour l'intégration de l'IA, les déploiements en périphérie et le renforcement de la sécurité, de sorte que le segment des services se développe à un TCAC de 23,70 % malgré le fait que les logiciels conservent la part de revenus la plus importante.

Comment la 5G et l'informatique en périphérie influencent-elles l'adoption de la BI mobile ?

Elles réduisent la latence à des niveaux sub-milliseconde, permettant l'analyse en temps réel pour les cas d'usage dans la fabrication, le commerce de détail et le trading financier, ce qui apporte une hausse de +3,8 % au TCAC global du marché.

Quel est le principal obstacle à une adoption plus large en entreprise ?

Les préoccupations en matière de sécurité et de confidentialité sur les appareils appartenant aux employés restent le principal obstacle, soustrayant un estimé de 2,8 % aux prévisions de TCAC du marché.

Quel secteur vertical connaîtra la croissance la plus rapide ?

Le BFSI devrait se développer à un TCAC de 22,65 % à mesure que les banques et les assureurs adoptent des tableaux de bord mobiles pour la détection des fraudes, la surveillance de la conformité et l'engagement client personnalisé.

Dernière mise à jour de la page le: