Taille et part du marché russe des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.43 Milliards de dollars |

| Taille du Marché (2026) | 17.02 Milliards de dollars |

| Taille du Marché (2031) | 20.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des MNO des télécommunications par Mordor Intelligence

La taille du marché russe des MNO des télécommunications était évaluée à 16,43 milliards USD en 2025 et devrait croître de 17,02 milliards USD en 2026 pour atteindre 20,3 milliards USD d'ici 2031, à un CAGR de 3,59 % au cours de la période de prévision (2026-2031).

Cela reflète un pivot de l'acquisition d'abonnés vers la maximisation du revenu par utilisateur. Les opérateurs investissent davantage dans la qualité du réseau, le réaménagement du spectre et les essais d'équipements nationaux, tout en gérant les changements d'approvisionnement liés aux sanctions. Les services mobiles ont généré 976 milliards de RUB en 2024, une hausse de 8,9 % qui a mis en évidence la résilience du marché russe des MNO des télécommunications face aux pressions macroéconomiques [1]CNews, "Минцифры: итоги года для российской телеком-отрасли," CNews.ru. Le financement national de la recherche sur la 5G, les offres groupées de convergence fixe-mobile agressives et la demande industrielle pour les réseaux LTE privés font évoluer la croissance des revenus au-delà de la connectivité de base vers les services aux entreprises et les services d'écosystème. Parallèlement, l'inflation tarifaire et les contraintes liées aux coûts opérationnels de l'énergie menacent les marges, poussant les opérateurs à accélérer les programmes d'efficacité basés sur l'IA et à se diversifier dans les services de technologie financière, de médias et d'IoT. Le déploiement des infrastructures a atteint 125 800 nouvelles stations de base en 2024, soulignant l'engagement à long terme du marché russe des MNO des télécommunications en matière de mises à niveau de la couverture et de la capacité [2]ComNews, "За 2024 г. операторы 'большой четверки' возвели 125,8 тыс. базовых станций," Comnews.ru.

Principaux enseignements du rapport

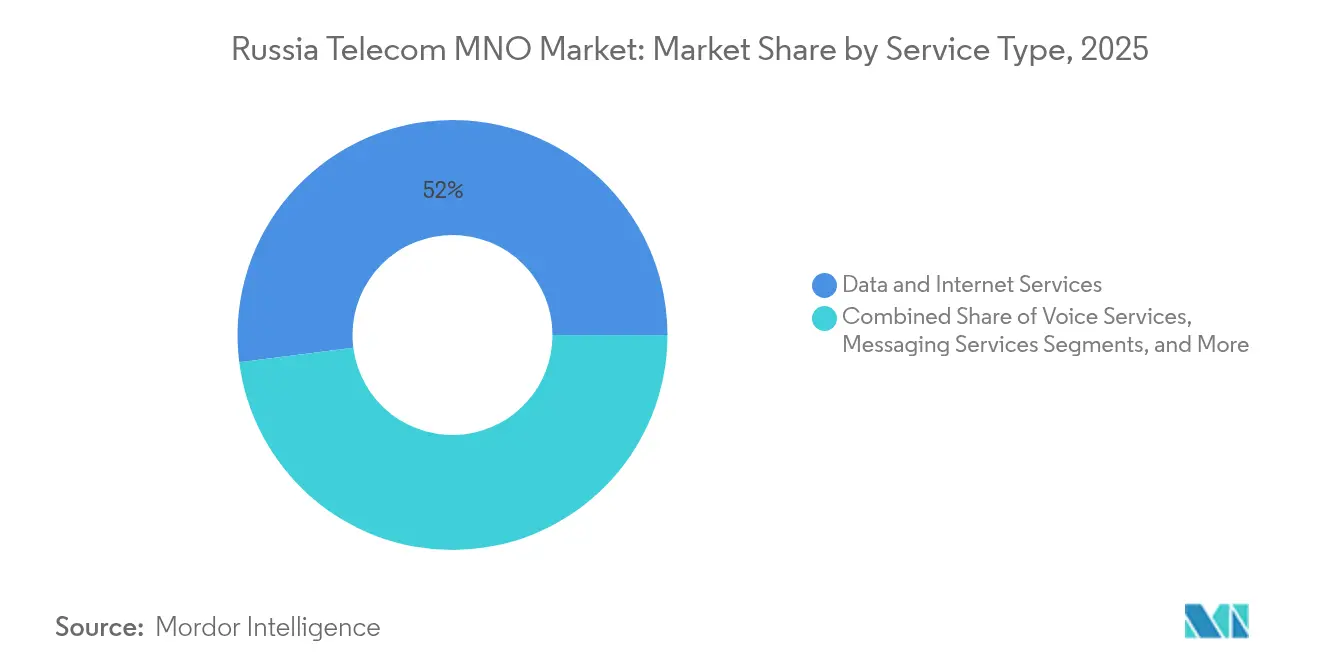

- Par type de service, les services de données et d'internet ont dominé avec 52,03 % de la part de marché russe des MNO des télécommunications en 2025 ; les services IoT et M2M devraient se développer à un CAGR de 3,61 % jusqu'en 2031.

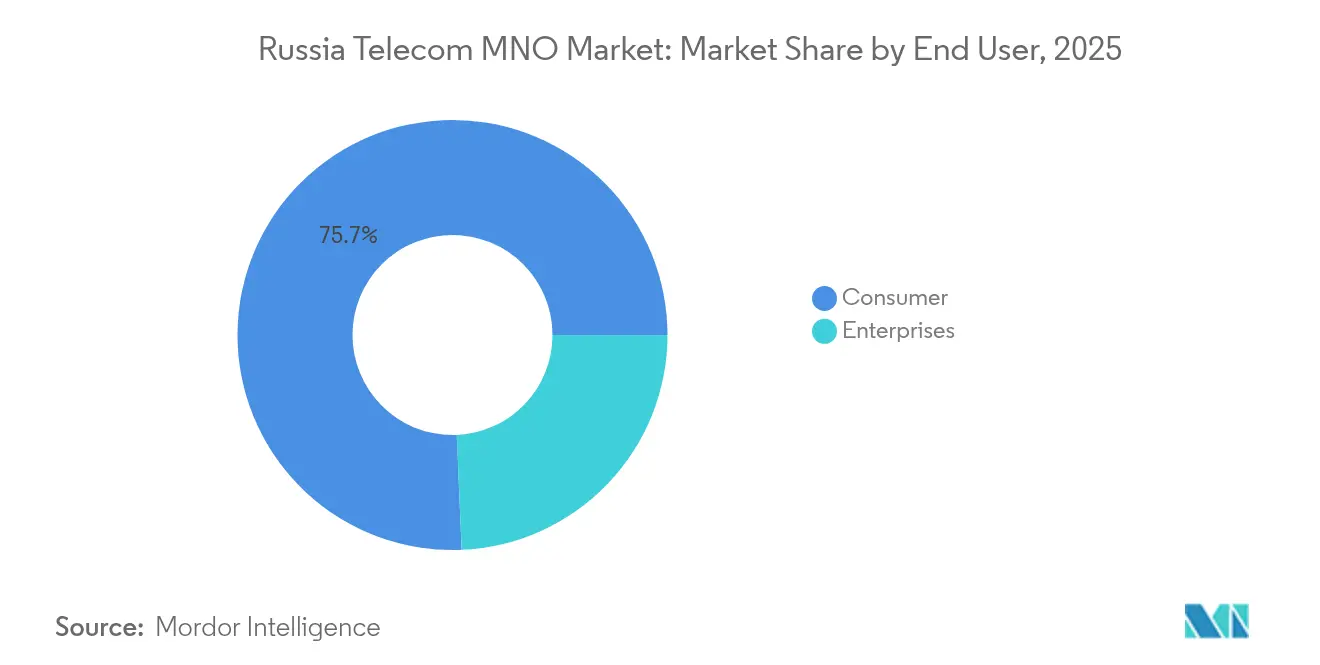

- Par utilisateur final, les offres grand public représentaient 75,68 % de la taille du marché russe des MNO des télécommunications en 2025, tandis que les services aux entreprises progressent à un CAGR de 3,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe des MNO des télécommunications

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du trafic de données mobiles alimentée par des forfaits de données illimitées abordables | +0.8% | National, avec une concentration à Moscou et Saint-Pétersbourg | Court terme (≤ 2 ans) |

| Impulsion gouvernementale sur le déploiement de la 5G et le réaménagement du spectre | +0.6% | Grandes villes dans un premier temps, puis extension aux centres régionaux | Moyen terme (2-4 ans) |

| Expansion rapide des offres groupées de convergence fixe-mobile augmentant l'ARPU | +0.5% | Zones urbaines bénéficiant d'une couverture d'infrastructure en fibre optique | Moyen terme (2-4 ans) |

| Explosion des réseaux LTE privés d'entreprise pour les infrastructures critiques | +0.4% | Régions industrielles, zones minières, pôles manufacturiers | Long terme (≥ 4 ans) |

| Monétisation du découpage de réseau piloté par l'IA pour les corridors IoT industriels | +0.3% | Initiatives de villes intelligentes dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Migration des charges de travail informatiques vers des centres cloud nationaux stimulant la demande de backhaul B2B | +0.4% | Centres de données à Moscou, Saint-Pétersbourg, Novossibirsk | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de données mobiles alimentée par des forfaits de données illimitées abordables

Les forfaits illimités maintiennent le taux de désabonnement à un niveau bas tout en augmentant le trafic de 13,9 % en glissement annuel en 2024. L'offre « MTS Plus que tout » de 100 Go lancée par MTS en mars 2025 illustre la façon dont les opérateurs monétisent le volume sans compromettre la charge du réseau, car le réaménagement LTE a amélioré l'efficacité spectrale [3]MTS, "Встречайте тариф МТС Больше всех," Primorye.mts.ru. La stratégie ressemble aux évolutions mondiales vers une tarification centrée sur les données, tandis que la réglementation locale interdit la limitation basée sur la rareté. Le gain de vitesse de 12 % de MegaFon après le réaménagement confirme la marge de capacité disponible pour une croissance supplémentaire du trafic [4]MegaFon, "МегаФон ускорил на 12% мобильный интернет в России," Corp.megafon.ru. Une utilisation plus élevée alimente les ventes incitatives de publicité et de services à valeur ajoutée, augmentant suffisamment l'ARPU mixte pour compenser les hausses de coûts liées à l'inflation.

Impulsion gouvernementale sur le déploiement de la 5G et le réaménagement du spectre

Les régulateurs ont supprimé les frais d'utilisation de la 5G en 2024, réduit le financement des stations de base nationales, mais ont imposé 6 % d'équipements fabriqués localement d'ici fin 2025. Bien que la bande 3,4-3,8 GHz reste militaire, l'attribution de la bande 4,4-4,99 GHz aligne la Russie sur la Chine et le Japon, réduisant les coûts des fournisseurs. L'essai d'antenne nationale à 1 Gbit/s à Moscou démontre la viabilité de la technologie indigène. Les opérateurs prévoient des lancements de 5G autonome d'ici 2028 sur un réseau d'accès radio national, ce qui ancrera la compétitivité à long terme et réduira le risque géopolitique.

Expansion rapide des offres groupées de convergence fixe-mobile augmentant l'ARPU

Les revenus de l'internet fixe ont augmenté de 11 % pour atteindre 279 milliards de RUB en 2024, signe que les offres groupées quadruple play trouvent un écho auprès des ménages urbains. La convergence permet aux opérateurs de vendre de manière croisée des services de médias, de technologie financière et de maison intelligente sous une seule facture, renforçant la fidélisation. Le partenariat d'infrastructure de MegaFon avec SberMobile accélère l'empreinte régionale sans dupliquer les dépenses d'investissement en fibre optique. Les licences unifiées et les incitations à la TVA soutiennent la stratégie d'offres groupées, contribuant à compenser les plafonds de prix à la consommation réglementés par les tarifs. La prédiction du désabonnement basée sur l'IA augmente encore la valeur à vie de 3 à 10 % d'expansion de marge estimée sur cinq ans.

Explosion des réseaux LTE privés d'entreprise pour les infrastructures critiques

La numérisation industrielle génère de nouveaux bassins de revenus B2B au-delà de la connectivité publique. Le déploiement LTE de MTS à la mine de Kovdorsky GOK a permis d'établir des liaisons fiables à faible latence dans des conditions souterraines. Des fournisseurs nationaux tels que Bulat et Irteya pilotent des solutions de réseau d'accès radio durcies acceptables dans le cadre des sanctions, limitant la dépendance à Huawei. Les entreprises valorisent la sécurité et les performances déterministes, acceptant des contrats de services gérés pluriannuels qui isolent les opérateurs de la volatilité de l'ARPU grand public.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sanctions internationales limitant l'accès aux équipements avancés de réseau d'accès radio | -0.9% | National, avec un impact plus important sur les projets d'expansion du réseau | Moyen terme (2-4 ans) |

| Saturation des cartes SIM dans un contexte de faible croissance démographique | -0.6% | National, affectant particulièrement les zones rurales et les villes secondaires | Long terme (≥ 4 ans) |

| Hausse des tarifs de l'énergie comprimant les marges opérationnelles du réseau | -0.5% | National, avec des variations régionales dans la tarification de l'électricité | Court terme (≤ 2 ans) |

| Normes de chiffrement nationales obligatoires retardant le lancement de nouveaux services | -0.4% | National, affectant tous les opérateurs de manière égale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sanctions internationales limitant l'accès aux équipements avancés de réseau d'accès radio

Le retrait de Nokia et d'Ericsson en 2023 a supprimé les mises à niveau les plus rapides pour le LTE-A et la 5G précoce, obligeant les opérateurs à se tourner vers des fournisseurs chinois et des fournisseurs nationaux naissants. Les importations « grises » comblent les lacunes mais augmentent les dépenses d'investissement et allongent les cycles de maintenance. Les mandats de localisation de Roskomnadzor poussent les opérateurs à co-développer des équipements radio avec des fournisseurs russes, une démarche qui garantit la souveraineté mais ralentit le déploiement optimal.

Hausse des tarifs de l'énergie comprimant les marges opérationnelles du réseau

Les redevances de fréquence dans la bande 694-790 MHz ont bondi à 700 millions de RUB par an et par opérateur, ajoutant 260 millions USD de coûts à l'échelle du système en 2024. L'inflation des prix de l'électricité aggrave les dépenses au niveau des sites, mais les régulateurs plafonnent les hausses de tarifs à la consommation. Les opérateurs privilégient désormais les équipements radio à haute efficacité énergétique et les micro-réseaux renouvelables, mais les délais de retour sur investissement s'étendent au-delà de trois ans, maintenant la pression sur l'EBITDA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique des revenus centrée sur les données se poursuit

Les services de données et d'internet détenaient 52,03 % de la part de marché russe des MNO des télécommunications en 2025, éclipsant la voix traditionnelle tant sur les indicateurs de revenus que de trafic. La taille du marché russe des MNO des télécommunications associée aux services de données devrait se développer à mesure que les applications vidéo, de jeux et de technologie financière approfondissent l'engagement des utilisateurs. L'IoT et le M2M restent une niche à 4 % des revenus aujourd'hui, mais affichent la croissance la plus forte avec un CAGR de 3,61 % à mesure que les clients industriels automatisent leurs chaînes d'approvisionnement.

La diversification des services accélère les gains d'ARPU. Les opérateurs regroupent la PayTV, le stockage en nuage et la cybersécurité pour extraire une part de portefeuille plus élevée tout en maintenant des tarifs nominaux stables. Les quotas de contenu national orientent le trafic OTT vers des plateformes locales, augmentant les taux de correspondance du cache et réduisant les coûts de transit international. Les pilotes d'informatique en périphérie sous le spectre 4,9 GHz élèvent encore davantage l'opportunité d'entreprise du marché russe des MNO des télécommunications, notamment pour le contrôle qualité dans la fabrication et la surveillance des villes intelligentes.

Par utilisateur final : la transformation numérique des entreprises rehausse les enjeux

L'activité grand public représentait 75,68 % de la taille du marché russe des MNO des télécommunications en 2025, mais la croissance incrémentale ralentit à mesure que la pénétration des cartes SIM dépasse 190 %. Le segment entreprises, bien que plus petit, est en bonne voie pour un CAGR de 3,92 % jusqu'en 2031 grâce aux réseaux privés, au backhaul en nuage et aux services de sécurité à confiance zéro. Les clients industriels choisissent des contrats pluriannuels, améliorant la visibilité des revenus et réduisant le désabonnement par rapport aux comptes grand public prépayés.

Les subventions à la numérisation gouvernementale favorisent les fournisseurs russes, isolant les opérateurs des concurrents étrangers et positionnant les opérateurs mobiles historiques comme partenaires TIC de bout en bout. Le SD-WAN géré, la sécurité SASE et l'analytique IIoT ajoutent des frais récurrents à haute marge. À l'inverse, les portefeuilles des consommateurs subissent une pression inflationniste ; les dépenses mensuelles moyennes n'ont augmenté que de 4 % pour atteindre 391 RUB en 2024, tandis que l'IPC progressait plus rapidement, obligeant les opérateurs à rechercher la création de valeur par le biais des abonnés à l'écosystème plutôt que par des hausses de prix.

Analyse géographique

Moscou et Saint-Pétersbourg génèrent près de 45 % des revenus du marché russe des MNO des télécommunications en raison de la densité de population et de la demande des sièges sociaux d'entreprises. La couverture LTE-Advanced urbaine atteint 99 % des ménages, permettant des forfaits illimités premium et des pilotes 5G précoces. La densité des stations de base dépasse 2 000 sites par million d'habitants, garantissant des vitesses de téléchargement médianes constantes supérieures à 40 Mbps.

Les régions industrielles comme Lipetsk, Sverdlovsk et Mourmansk accueillent des déploiements LTE privés soutenant l'exploitation minière et la métallurgie. Ces déploiements augmentent la taille locale du marché russe des MNO des télécommunications grâce à des contrats de services à long terme et des ventes de backhaul. Novossibirsk émerge comme un nœud cloud national, attirant des mises à niveau de fibre optique qui se répercutent sur l'adoption grand public du FTTx. Les subventions régionales à l'énergie compensent partiellement la hausse des tarifs d'électricité, aidant les opérateurs à maintenir leur EBITDA en Sibérie et en Extrême-Orient.

Les zones rurales font encore face à des vitesses de 15 à 20 Mbps en raison de la rareté du backhaul et des coûts énergétiques élevés. Le programme 2025-2027 du ministère du Développement numérique oblige les opérateurs à étendre la 4G à 1 500 localités mal desservies, en utilisant des subventions et des infrastructures passives partagées. L'intégration des territoires nouvellement incorporés ajoute des obligations réglementaires telles que la suppression de l'itinérance tout en exigeant des dépenses d'investissement importantes pour le renforcement des tours et les déploiements de fibre optique.

Paysage concurrentiel

Quatre titulaires de licences nationales, MTS, MegaFon, Beeline (VimpelCom) et T2 Russia, dominent une part majeure des revenus du marché russe des MNO des télécommunications, créant un environnement oligopolistique où les investissements dans les réseaux l'emportent sur les guerres de prix. La consolidation, comme le contrôle de T2 Russia par Rostelecom, renforce le pouvoir de négociation avec les fournisseurs d'équipements et les régulateurs. Les opérateurs se différencient par leurs écosystèmes : MTS intègre la technologie financière, les médias et la télémédecine ; MegaFon se concentre sur le leadership en matière de débit et les accords MVNO de gros ; Beeline intensifie la mitigation du désabonnement basée sur l'IA ; T2 Russia exploite de nouveaux actifs de technologie publicitaire pour des offres micro-ciblées.

Les sanctions internationales modifient la dynamique des achats mais réduisent également les menaces concurrentielles étrangères. Huawei fournit désormais la plupart des nouveaux équipements radio macro, tandis que les entreprises nationales se développent dans les projets ruraux clés en main. Les opérateurs de réseau virtuel comme SberMobile élargissent le choix au détail sans compromettre les revenus des opérateurs hôtes, générant des revenus de gros supplémentaires. L'orchestration IA du spectre et de l'énergie améliore le coût par gigaoctet, un facteur critique alors que les tarifs restent politiquement sensibles.

La discipline d'investissement s'intensifie à mesure que les ratios dépenses d'investissement sur chiffre d'affaires passent de 23 % en 2023 à 19 % en 2025, grâce aux remises sur les infrastructures partagées et les équipements nationaux. Les opérateurs co-implantent 60 % des nouvelles tours rurales, libérant des fonds pour la migration vers le cœur de réseau 5G. Les secteurs verticaux d'entreprise reçoivent des équipes de vente dédiées et des modèles de partage des revenus avec les intégrateurs de systèmes. Des rénovations agressives en matière d'efficacité énergétique, notamment le remplacement des batteries au lithium et les compléments solaires, visent une réduction de 20 % de la consommation d'énergie des sites d'ici 2028.

Leaders du secteur des MNO des télécommunications en Russie

MobileTeleSystems PJSC (MTS)

MegaFon PJSC

T2 Russia

Beeline (PJSC VimpelCom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : MegaFon a augmenté la vitesse de téléchargement médiane de 12 % à 43,74 Mbps et étendu la couverture de 17,4 % après le réaménagement LTE à Moscou.

- Juillet 2025 : Moscou a testé une antenne 5G entièrement fabriquée en Russie offrant un débit de 1 Gbit/s.

- Juin 2025 : Le financement fédéral pour les stations de base nationales a été réduit à 20,3 milliards de RUB, avec une contribution du secteur privé portée à 70,7 milliards de RUB ; la production en série est prévue pour 2027.

- Mars 2025 : MTS a lancé le forfait « MTS Plus que tout » avec des appels illimités sur le réseau, 100 Go de données, 2 000 minutes hors réseau et 100 SMS.

- Décembre 2024 : T2 Russia a acquis les entreprises de technologie publicitaire Yabbi, Redllama et Plazkart pour renforcer ses services numériques.

Périmètre du rapport sur le marché russe des MNO des télécommunications

Les télécommunications impliquent la transmission d'informations à une vitesse proche de celle des conversations en face à face. Elles englobent l'échange de données, de voix et de vidéo sur de longues distances par des moyens électroniques.

Le rapport couvre les entreprises du marché russe des MNO des télécommunications, et le marché est segmenté par service (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV).

Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) |

| Entreprises |

| Grand public |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) | |

| Utilisateur final | Entreprises |

| Grand public |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché russe des MNO des télécommunications en 2026 ?

La taille du marché russe des MNO des télécommunications est de 17,02 milliards USD en 2026.

Quelles sont les perspectives de croissance jusqu'en 2031 ?

Les revenus devraient atteindre 20,3 milliards USD d'ici 2031, reflétant un CAGR de 3,59 %.

Quelle catégorie de services génère actuellement le plus de revenus ?

Les services de données et d'internet détiennent 52,03 % de la part de marché russe des MNO des télécommunications en 2025.

Pourquoi les réseaux LTE privés gagnent-ils en popularité ?

Les entreprises industrielles recherchent une connectivité sécurisée à faible latence et les opérateurs proposent des services gérés clés en main répondant aux exigences de souveraineté.

Comment les sanctions affectent-elles les mises à niveau du réseau ?

Le retrait des fournisseurs occidentaux oblige à recourir à des équipements chinois et nationaux, augmentant les dépenses d'investissement à court terme et modérant les gains de performance.

Quelle stratégie aide les opérateurs à compenser la hausse des coûts énergétiques ?

Ils déploient des équipements radio à haute efficacité énergétique et poursuivent le partage de tours pour réduire la consommation d'énergie par gigaoctet tout en maintenant les obligations de couverture.

Dernière mise à jour de la page le: