Taille et part de marché des MNO des télécommunications au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 121.07 Milliards de dollars |

| Taille du Marché (2026) | 125.98 Milliards de dollars |

| Taille du Marché (2031) | 148.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

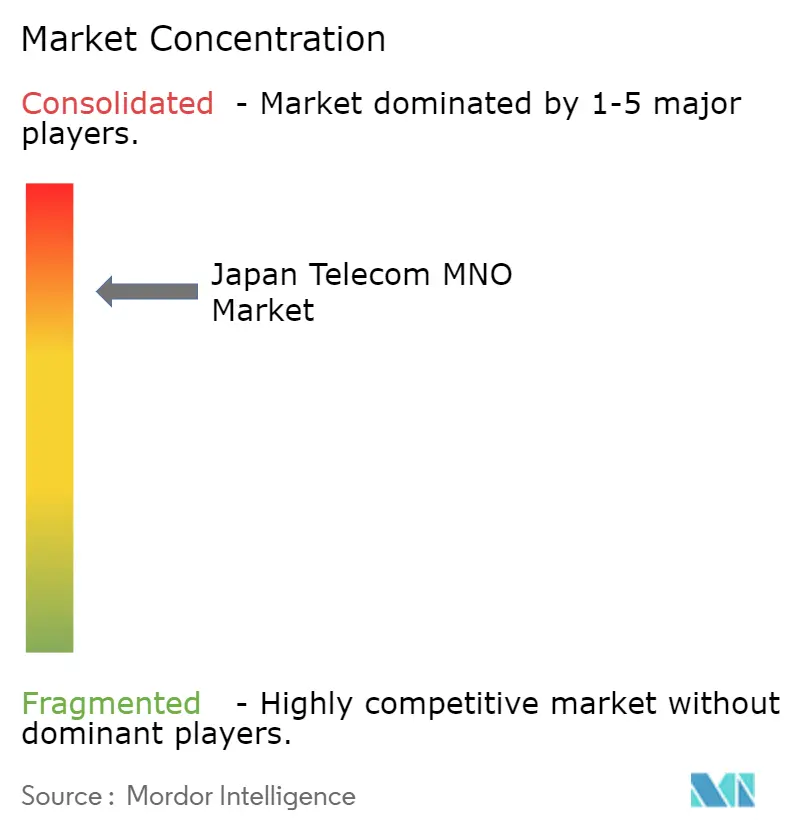

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des MNO des télécommunications par Mordor Intelligence

La taille du marché japonais des MNO des télécommunications est projetée à 125,98 milliards USD en 2026 et devrait atteindre 148,06 milliards USD d'ici 2031, avec un TCAC de 3,28 % de 2026 à 2031. Le taux de pénétration des abonnés dépasse déjà 150 %, de sorte que la croissance du chiffre d'affaires dépend de la monétisation de la 5G autonome, des offres groupées de convergence fixe-mobile et des cas d'usage de l'Internet des objets (IoT) en entreprise. Les opérateurs s'emploient à densifier les macro-cellules 3,7 GHz et 4,5 GHz tout en délestant le trafic de pointe vers le Wi-Fi domestique et la dorsale fibre, une stratégie qui maintient le revenu moyen par utilisateur (ARPU) stable malgré une concurrence tarifaire persistante. De nouvelles sources de revenus émergent grâce aux interfaces de programmation d'applications (API) réseau qui permettent aux entreprises d'invoquer une qualité de service garantie à la demande, la vérification de localisation et les services d'identité des appareils. Parallèlement, les hybrides satellite-cellulaire améliorent la couverture dans le relief accidenté du Japon, et les mises à niveau de la dorsale tout-photonique réduisent le coût énergétique par bit, préservant la rentabilité face à l'explosion du trafic de données.

Principaux enseignements du rapport

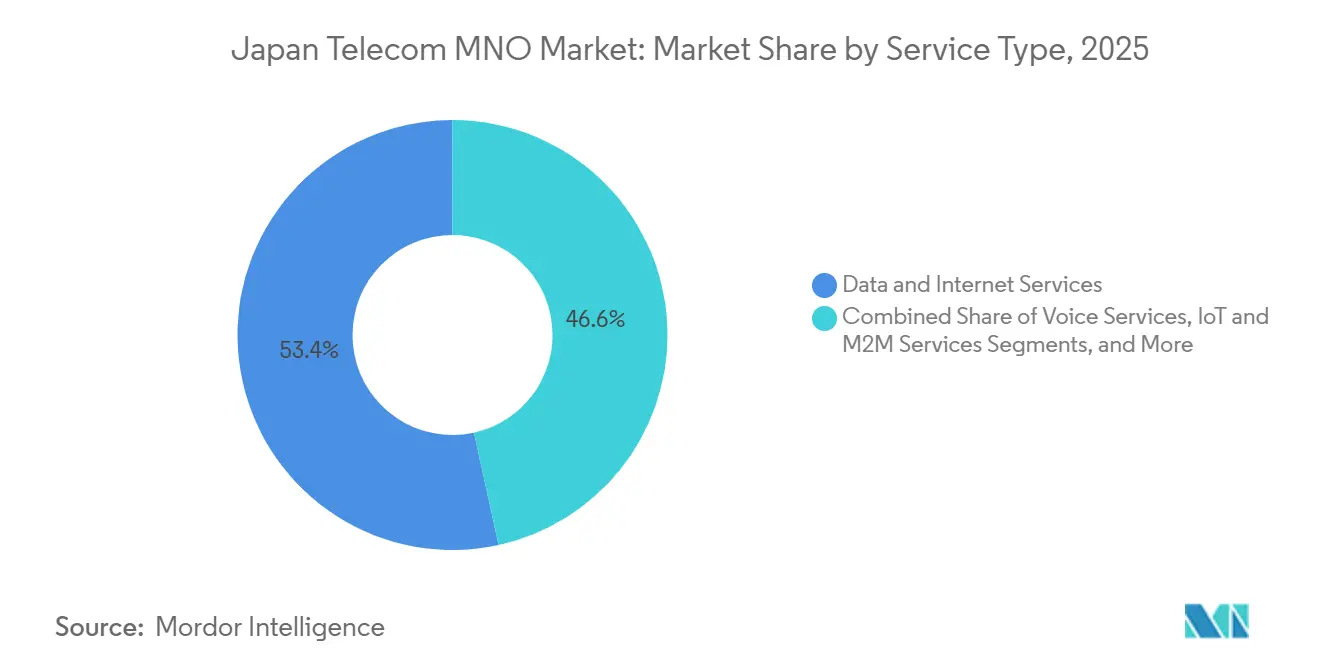

- Par type de service, les services de données et Internet détenaient 53,43 % de la part de marché des MNO des télécommunications au Japon en 2025, tandis que les services IoT et M2M devraient progresser à un TCAC de 3,44 % jusqu'en 2031.

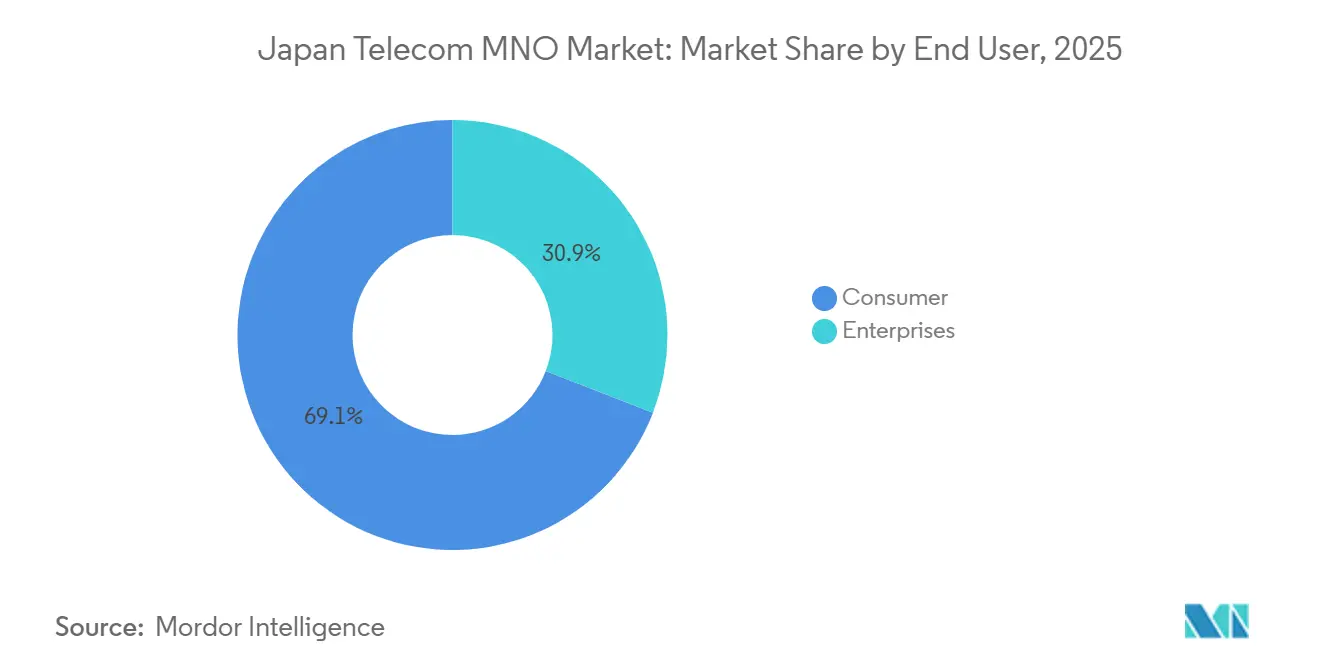

- Par utilisateur final, les abonnés consommateurs ont capté 69,12 % des revenus en 2025 ; le segment entreprises progresse à un TCAC de 3,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la 5G autonome et monétisation des réseaux privés | +0.9% | Corridors industriels de Tokyo, Osaka et Nagoya | Moyen terme (2-4 ans) |

| Explosion du trafic de données vidéo ultra-HD et XR | +0.7% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Stratégie nationale de la ville-jardin numérique catalysant l'adoption de l'IoT régional | +0.5% | Zones de villes intelligentes régionales | Long terme (≥ 4 ans) |

| Convergence fixe-mobile stimulant un ARPU groupé premium | +0.4% | Zones métropolitaines à forte densité de fibre | Moyen terme (2-4 ans) |

| Licences de connectivité hybride satellite-cellulaire ouvrant les marchés ruraux | +0.3% | Îles isolées et zones montagneuses | Long terme (≥ 4 ans) |

| Monétisation des API réseau via le cadre GSMA Open Gateway | +0.2% | Principaux quartiers d'affaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la 5G autonome et monétisation des réseaux privés

NTT Docomo a activé un service de liaison descendante à 6,6 Gbps début 2025 en agrégeant les bandes sub-6 GHz et ondes millimétriques, démontrant la vidéo 8K en temps réel et le contrôle par vision artificielle. Les entreprises acquièrent des licences de tranches de spectre n79 pour la robotique, l'outillage de semi-conducteurs et la logistique intelligente, dans le cadre du régime d'enregistrement du Ministère des Affaires Intérieures et des Communications (MIC) qui oblige les opérateurs à nommer des ingénieurs en chef des télécommunications certifiés, une structure qui protège les marges des opérateurs historiques. L'essai d'optimisation de la latence de SoftBank avec Ericsson fin 2024 a atteint un délai aller-retour inférieur à 5 ms, renforçant les cœurs autonomes en tant que générateurs de revenus pour le trafic industriel déterministe. Le livre blanc Beyond 5G du MIC de 2025 prévoit que les réseaux privés d'entreprise absorberont 15 % des dépenses totales d'infrastructure mobile d'ici 2030.[1]Ministère des Affaires Intérieures et des Communications, "Statistiques sur les services de télécommunications," soumu.go.jp

Explosion du trafic de données vidéo ultra-HD et XR

Le trafic sur les lignes fixes a bondi de 15,3 % en glissement annuel en mai 2025, tandis que la croissance des terminaux 5G a parallèlement stimulé l'utilisation mobile. Le MIC prévoit que les contenus immersifs multiplieront les volumes par dix d'ici 2030, contraignant les opérateurs à densifier les petites cellules et à déployer des ordinateurs de périphérie. Le rapport intermédiaire de l'exercice fiscal 2025 de NTT Docomo a enregistré une croissance à deux chiffres des données, les forfaits illimités premium protégeant l'ARPU. Le rapport de mobilité mi-2025 d'Ericsson cite l'allocation de spectre par intelligence artificielle comme clé pour gérer les liaisons montantes asymétriques des flux XR en direct.[2]Ericsson, "Rapport de mobilité Asie du Nord-Est 2025," ericsson.com L'intégration de l'accès au streaming ou au métavers dans des forfaits à plusieurs niveaux permet aux opérateurs de monter en gamme sans coût proportionnel, à condition que les caches de diffusion de contenu soient proches des utilisateurs.

Stratégie nationale de la ville-jardin numérique catalysant l'adoption de l'IoT régional

Le plan directeur de la ville-jardin numérique nationale du MIC s'engage à assurer une couverture 5G à 99 % d'ici l'exercice fiscal 2030 et une fibre jusqu'au domicile à 99,9 % d'ici l'exercice fiscal 2027, soutenant la télémédecine rurale, l'agriculture intelligente et les réseaux de capteurs municipaux. ConnectIN de KDDI a ajouté 45,5 millions de lignes IoT d'ici mars 2024, dont beaucoup dans des préfectures régionales confrontées à des pénuries de main-d'œuvre.[3]KDDI Corporation, "Mise à jour de la plateforme IoT ConnectIN," kddi.com Le service business SIGN IoT de NTT Docomo, lancé en décembre 2025, combine LoRaWAN et dorsale satellite pour la sylviculture et l'agriculture. Mizuho Bank prévoit que les revenus machine-à-machine dépasseront 530 milliards JPY d'ici 2030 (3,9 milliards USD).[4]Mizuho Bank, "Perspectives du marché IoT 2030," mizuhobank.co.jp Les projets pilotes de villes intelligentes du Cabinet Office cofinancent les capteurs locaux, réduisant les risques pour les opérateurs et accélérant la transition du marché japonais des MNO des télécommunications vers les flux IoT B2B.

Convergence fixe-mobile stimulant un ARPU groupé premium

Le réseau optique et sans fil innovant (IOWN) 2.0 de NTT en 2025 a fusionné la dorsale fibre et les radios mobiles, permettant une facturation unifiée fibre gigabit et 5G. Le docomo MAX de NTT Docomo combine la 5G illimitée, la fibre 10 Gbps et le streaming pour un ARPU ménage supérieur à 10 000 JPY (67,9 USD).[5]NTT Communications, "Service TypeD Private 5G," ntt.com La Vision 2030 de KDDI commercialise en parallèle des services bancaires, d'électricité et de divertissement, augmentant la valeur vie client. Le partage de la dorsale réduit l'intensité des dépenses d'investissement et rationalise les systèmes de service, compensant la stagnation de la croissance des abonnés. La soumission des conditions des offres groupées au MIC garantit la transparence, un processus que les challengers de plus petite taille trouvent gourmand en ressources, consolidant le fossé concurrentiel des opérateurs historiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence tarifaire entre MNO comprimant les marges | -0.8% | National, plus aigu à Phnom Penh et dans d'autres centres urbains | Court terme (≤ 2 ans) |

| Coûts élevés de déploiement rural face à une base de revenus faible | -0.6% | Provinces éloignées (Ratanakiri, Mondulkiri, Preah Vihear, Stung Treng) | Moyen terme (2-4 ans) |

| Dorsale fibre limitée provoquant des goulots d'étranglement de capacité | -0.4% | Districts semi-urbains et ruraux profonds | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur le partage actif retardant les petites cellules 5G | -0.3% | Zones urbaines denses nécessitant des micro-sites intérieurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement et déclin de la population limitant la croissance des abonnés

La population japonaise est tombée en dessous de 123 millions en 2025 avec un âge médian supérieur à 49 ans, réduisant l'adoption organique des terminaux. Les lignes cellulaires s'élevaient à 193 millions, laissant peu de marge en dehors de l'IoT. Les 8,5 millions d'utilisateurs de Rakuten Mobile début 2025 ont été confrontés à un taux de désabonnement alors que les chasseurs de prix se tournaient vers les promotions. Les opérateurs adaptent des assistants vocaux pour les soins aux personnes âgées, mais ceux-ci génèrent des revenus de données modestes. La loi sur la concurrence dans les logiciels mobiles du MIC, en vigueur depuis 2025, améliore la portabilité, augmentant la sensibilité aux prix et érodant la fidélité.

Pression gouvernementale persistante sur les tarifs déprimant l'ARPU

Des gouvernements successifs ont imposé des baisses de prix de détail d'environ 40 % entre 2018 et 2020, et les révisions annuelles du MIC maintiennent une pression à la baisse. Le forfait 20 Go à 1 980 JPY (12,7 USD) de Rakuten en mai 2025 a relancé les guerres de prix. Les opérateurs historiques ont répondu avec des sous-marques à prix réduit ahamo, povo et LINEMO, cannibalisant les offres premium. Les mandats sur les frais des boutiques d'applications limitent la vente incitative des offres groupées de contenu, de sorte que les opérateurs se tournent vers les tranches entreprises et les revenus d'API à l'abri des plafonds tarifaires grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance des données avec un potentiel IoT

Les services de données et Internet ont représenté plus de la moitié des revenus de 2025, soutenus par 92,367 millions d'abonnements 5G et une croissance à deux chiffres du trafic haut débit fixe. La taille du marché japonais des MNO des télécommunications liée aux services IoT et M2M devrait progresser le plus rapidement à un TCAC de 3,44 % grâce à la télématique de flotte, la robotique industrielle et les capteurs de villes intelligentes rurales, une trajectoire soulignée par les 45,5 millions de lignes ConnectIN de KDDI et le déploiement du service business SIGN IoT de NTT Docomo. La voix et les SMS continuent de reculer à mesure que les applications par contournement dominent, tandis que les offres groupées de télévision payante amortissent l'ARPU grâce aux licences de contenu premium.

Les opérateurs conditionnent désormais les API réseau dans des places de marché pour développeurs, une initiative alignée sur le cadre GSMA Open Gateway présenté par KDDI au Mobile World Congress 2025. La taille du marché japonais des MNO des télécommunications pour ces API reste naissante, mais les projections mondiales atteignent 300 milliards USD d'ici 2030. La surveillance réglementaire de l'interconnexion en vertu de la loi sur les activités de télécommunications tempère la vitesse d'innovation mais garantit une tarification de gros non discriminatoire, équilibrant concurrence et stabilité.

Par utilisateur final : la dynamique entreprises dépasse l'échelle grand public

Les lignes grand public fournissent encore 69,12 % des revenus de 2025, soutenues par une forte pénétration des smartphones et l'engouement pour les données illimitées, Opensignal enregistrant une disponibilité 5G supérieure à 30 % dans les principales préfectures. Cependant, le ralentissement démographique et les plafonds réglementaires des prix limitent toute expansion supplémentaire, poussant les opérateurs vers des offres groupées fibre-mobile qui renforcent la fidélité des ménages plutôt que de chercher de nouveaux terminaux.

Les entreprises offrent la croissance la plus rapide à un TCAC de 3,59 % : les tranches 5G privées alimentent le soudage robotique, la maintenance en réalité augmentée et les véhicules à guidage autonome dans les usines, tandis que les hybrides satellite-cellulaire AU Starlink Direct sécurisent les plateformes offshore et les chantiers de construction éloignés. L'ARPU moyen des entreprises est trois à cinq fois supérieur aux forfaits grand public car les contrats incluent des accords de niveau de service, l'informatique de périphérie et des audits de cybersécurité imposés par la loi sur la sécurité nationale de 2024. Ces caractéristiques positionnent le marché japonais des MNO des télécommunications comme une infrastructure numérique vitale pour le Japon des entreprises.

Analyse géographique

Les denses corridors urbains japonais de Tokyo, Osaka et Nagoya concentrent la part du lion de la taille du marché japonais des MNO des télécommunications, grâce à la concentration de la population et au regroupement des sièges sociaux des entreprises. La couverture 5G de la population a atteint 98,4 % à l'échelle nationale au cours de l'exercice fiscal 2024, mais les zones métropolitaines attirent encore le plus de capitaux pour la réaffectation des bandes moyennes et le remplissage en ondes millimétriques. Les défis de propagation dans les immeubles de grande hauteur à Tokyo poussent les opérateurs à déployer des petites cellules intérieures et des systèmes d'antennes distribuées, un cycle de dépenses d'investissement qui soutient les revenus des fournisseurs.

Les préfectures régionales bénéficient des subventions de la ville-jardin numérique nationale qui subventionnent les capteurs d'agriculture intelligente et les nœuds de télésanté, augmentant la densité des lignes IoT. Rakuten Mobile concentre ses déploiements ruraux sur des équipements Open RAN peu coûteux pour combler son déficit de couverture, mais les directives administratives du MIC sur les délais de déploiement des stations de base ont révélé des obstacles de conformité qui ralentissent les progrès. Les îles éloignées et les districts montagneux sont le terrain d'essai des hybrides satellite-cellulaire, où le service AU Starlink Direct de KDDI intègre des liaisons en orbite basse terrestre avec le transfert vers le cœur de réseau terrestre.

À l'avenir, la première enchère de spectre pour les bandes 26 GHz et 40 GHz prévue avant mars 2026 pourrait remodeler les attributions en ondes millimétriques, invitant de nouveaux entrants de niche dans les stades et les quartiers de divertissement de Tokyo. Néanmoins, les obligations strictes de déploiement du MIC et la vérification de sécurité en vertu de la loi sur la chaîne d'approvisionnement de 2024 signifient que les opérateurs historiques disposant de bilans solides restent favorisés pour défendre leurs parts. Ainsi, la densification urbaine, l'activation de l'IoT régional et l'augmentation satellitaire des zones éloignées soutiennent ensemble l'avancée géographiquement équilibrée du marché japonais des MNO des télécommunications.

Paysage concurrentiel

Le marché japonais des MNO des télécommunications se concentre fortement autour de trois opérateurs historiques, NTT Docomo, KDDI et SoftBank, qui détiennent ensemble environ 97 % des parts d'abonnés. NTT Docomo s'appuie sur l'empreinte fibre de sa maison mère NTT et la feuille de route IOWN pour regrouper le haut débit domestique 10 Gbps, les données mobiles illimitées et la vidéo par contournement, augmentant l'ARPU des ménages et limitant le désabonnement. KDDI se différencie par la convergence intersectorielle, intégrant les applications de paiement, la vente d'énergie au détail et l'esport dans son écosystème AU. SoftBank met l'accent sur la gestion des ressources radio par intelligence artificielle via son initiative AI-RAN, réduisant la latence et améliorant l'efficacité spectrale.

Rakuten Mobile, le seul entrant récent, a atteint la rentabilité sur l'ensemble de l'exercice fiscal 2025 mais ne contrôle encore que 2,6 % des parts. Il poursuit un déploiement Open RAN diversifié avec Fujitsu et Nokia tout en commercialisant le forfait de données à grand volume le moins cher du pays pour attirer les abonnés en migration. Les barrières structurelles persistent : les règles strictes de qualité de service du MIC et la vérification des composants en vertu de la loi sur la sécurité nationale imposent des charges de conformité que les challengers de plus petite taille peinent à absorber.

Les mouvements stratégiques de 2025-2026 soulignent la course à l'innovation. NTT Docomo teste des liaisons directes satellite-smartphone pour concurrencer l'accord de revendeur Starlink de KDDI. SoftBank et Nokia ont signé un accord de modernisation du Japon occidental couvrant les radios AirScale et l'orchestration MantaRay pilotée par l'IA. Le spécialiste du partage de tours JTower déploie des poteaux 5G à hôte neutre qui réduisent les dépenses d'investissement en double et s'alignent sur la politique gouvernementale d'accélération de la densification. Tous les acteurs collaborent à des exercices de ravitaillement en carburant pour la reprise après sinistre, reflétant les attentes réglementaires en matière de réseaux nationaux résilients.

Leaders du secteur des MNO des télécommunications au Japon

NTT Docomo, Inc.

KDDI Corporation (au)

SoftBank Corp.

Rakuten Mobile, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NTT Docomo lancera un service direct satellite-smartphone au début de l'exercice fiscal 2026 pour étendre la couverture dans les zones sinistrées.

- Février 2026 : Rakuten Mobile a enregistré son premier bénéfice mobile annuel pour l'exercice fiscal 2025, citant 8,5 millions d'abonnés et une gestion disciplinée des dépenses réseau.

- Février 2026 : NTT Docomo a revu à la baisse ses prévisions de bénéfices pour l'exercice fiscal 2025 en raison d'investissements réseau supplémentaires et de la pression tarifaire.

- Janvier 2026 : Huit opérateurs ont tenu des exercices conjoints d'approvisionnement en carburant dans la préfecture de Kanagawa pour accélérer la reprise des stations de base après sinistre.

- Décembre 2025 : NTT Docomo a lancé des services IoT basse consommation business SIGN pour l'agriculture et la sylviculture.

Périmètre du rapport sur le marché japonais des MNO des télécommunications

L'étude fournit une analyse approfondie du secteur des télécommunications au Japon. Le marché des MNO des télécommunications au Japon est segmenté par services, eux-mêmes classés en services vocaux (filaires, sans fil), services de données et de messagerie, et OTT et télévision payante.

Le rapport sur le marché japonais des MNO des télécommunications est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, reste des types de services)), utilisateur final (entreprises et consommateurs), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services, services d'itinérance et internationaux, services aux entreprises et de gros |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services, services d'itinérance et internationaux, services aux entreprises et de gros | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché japonais des MNO des télécommunications d'ici 2031 ?

Il est prévu qu'il atteigne 148,06 milliards USD d'ici 2031, reflétant un TCAC de 3,28 % à partir de 2026.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services IoT et M2M devraient croître à un TCAC de 3,44 % jusqu'en 2031, à mesure que les entreprises déploient des solutions d'usine intelligente et de logistique.

Pourquoi l'ARPU est-il sous pression au Japon ?

Les réductions tarifaires imposées par le gouvernement et les marques à prix réduit agressives ont fait baisser les prix mobiles affichés, forçant les opérateurs à s'appuyer sur les offres groupées fibre, contenu et services aux entreprises pour défendre l'ARPU.

Quelle part les trois premiers opérateurs contrôlent-ils ?

NTT Docomo, KDDI et SoftBank détiennent ensemble environ 97 % des abonnés mobiles, rendant le marché très concentré.

Comment les opérateurs comblent-ils les lacunes de couverture rurale ?

Ils déploient des hybrides satellite-cellulaire tels que le service AU Starlink Direct de KDDI et prévoient des liaisons directes satellite-smartphone pour étendre le service aux îles éloignées et aux zones montagneuses.

Quel est le principal obstacle réglementaire pour les nouveaux entrants ?

Les règles strictes de qualité de service du Ministère des Affaires Intérieures et des Communications et les contrôles de sécurité de la chaîne d'approvisionnement augmentent les coûts de conformité, favorisant les opérateurs historiques disposant de ressources plus importantes.

Dernière mise à jour de la page le: