Taille et part de marché des MNO Télécom en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.71 Milliards de dollars |

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.17% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom en Israël par Mordor Intelligence

La taille du marché des MNO Télécom en Israël en 2026 est estimée à 3,75 milliards USD, en hausse par rapport à la valeur de 2025 de 3,71 milliards USD, avec des projections pour 2031 atteignant 3,98 milliards USD, croissant à un CAGR de 1,17 % sur la période 2026-2031.

Le déploiement soutenu de la fibre, les fermetures imposées des réseaux hérités et une focalisation stricte sur les solutions 5G à destination des entreprises reconfigurent la composition des revenus, les opérateurs réduisant leur dépendance aux services voix et SMS. La consommation d'applications à haute bande passante, notamment la diffusion en continu, les jeux mobiles et les solutions de travail à distance, continue d'augmenter les volumes de trafic de données, favorisant des niveaux de connectivité différenciés et des modèles de monétisation premium. La facilitation réglementaire de nouvelles entités d'infrastructure, conjuguée à la politique d'Israël visant à retirer les réseaux 2G et 3G d'ici décembre 2025, libère du spectre en bande médiane pour la densification 5G. Les impératifs géopolitiques et l'appétit du secteur de la défense pour des réseaux résilients et ultra-sécurisés maintiennent les opportunités de 5G privée fermement dans les feuilles de route des opérateurs. Par ailleurs, la volatilité des chaînes d'approvisionnement et la persistance de la concurrence par les prix freinent les perspectives d'expansion des marges.

Principaux enseignements du rapport

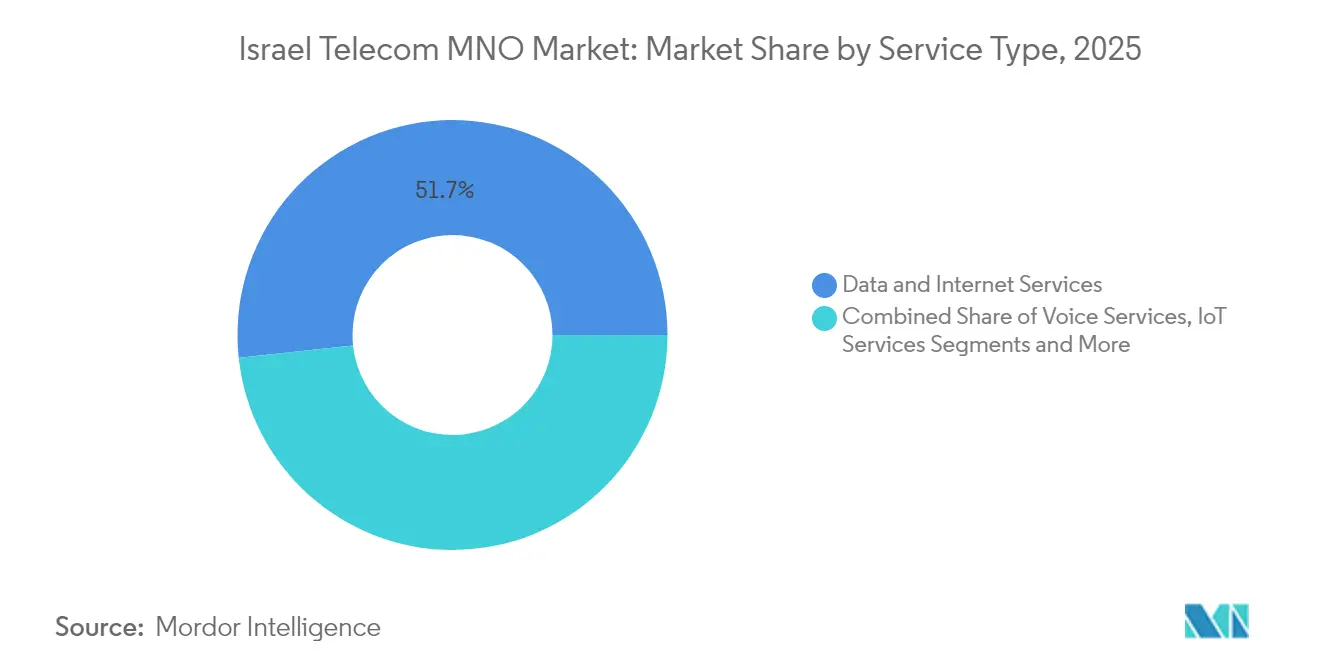

- Par type de service, les services de données et d'internet ont capté 51,68 % de la part de marché des MNO Télécom en Israël en 2025, tandis que les services IoT et M2M devraient afficher la croissance la plus rapide avec un CAGR de 1,45 % jusqu'en 2031.

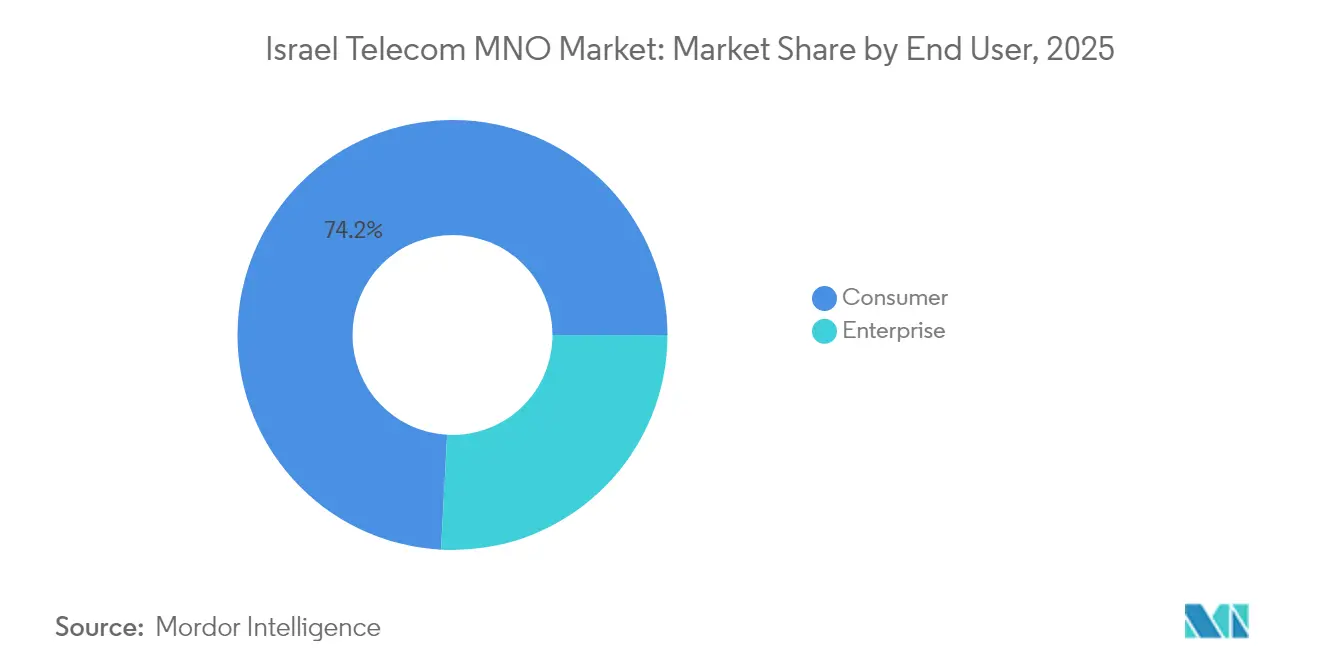

- Par utilisateur final, le segment des consommateurs a représenté 74,15 % de la taille du marché des MNO Télécom en Israël en 2025 ; le segment des entreprises progresse à un CAGR de 1,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO Télécom en Israël

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Couverture réseau 5G croissante et premiers déploiements en mode autonome (SA) | +0.4% | Corridors de Tel Aviv, Jérusalem, Haïfa | Moyen terme (2-4 ans) |

| Hausse de la consommation de données portée par la diffusion en continu et les jeux vidéo | +0.3% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiements de fibre fixe renforçant les offres groupées à ARPU élevé | +0.2% | National ; couverture des foyers à 90 %+ | Moyen terme (2-4 ans) |

| Convergence défense-technologie stimulant la demande de 5G privée | +0.2% | Parcs industriels et clusters de défense | Long terme (≥ 4 ans) |

| Afflux accéléré d'olim hadachim élargissant la base d'abonnés | +0.1% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Réglementation sur l'accès en gros à la fibre permettant la montée en gamme des MVNO | +0.1% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture réseau 5G croissante et premiers déploiements en mode autonome (SA)

Le réaménagement à grande échelle du spectre hérité, associé à des accords de partage d'infrastructure et à une impulsion réglementaire permettant à de nouvelles entités d'exploiter des réseaux passifs sur les fréquences des opérateurs en place, comprime les coûts de déploiement et raccourcit les délais de couverture. Bezeq et Cellcom ont chacun franchi le seuil de 35 % de couverture 5G de la population début 2025, tandis que Partner Communications a activé son premier cœur de réseau en mode autonome, permettant le découpage du réseau pour les charges de travail IoT industriels et de défense sensibles à la latence. Décembre 2025 marquera la mise hors service des services 2G et 3G, libérant les fréquences 900 MHz et 1 800 MHz pour la stratification 4G/5G et éliminant les dépenses opérationnelles liées aux opérations en double pile. Les premiers adoptants font déjà état de débits descendants dépassant 1,2 Gbps dans les couloirs urbains denses, soutenant les cas d'usage en RA/RV immersive et en jeux cloud. L'écosystème habilitant, allant des fournisseurs de petites cellules aux start-ups en cybersécurité, renforce la dynamique du marché des MNO Télécom en Israël vers des niveaux de service 5G différenciés.

Hausse de la consommation de données portée par la diffusion en continu et les jeux vidéo

La consommation mensuelle de données mobiles en Israël a progressé de 17 % en glissement annuel, parallèlement à la croissance du débit fibre à la suite des mises à niveau de routeurs WiFi 7 proposées par Bezeq et Partner. Une enquête ConsumerLab d'Ericsson menée en 2024 a révélé que 35 % des utilisateurs 5G domestiques accepteraient de payer un supplément pour une diffusion en continu sans congestion aux heures de grande écoute. Les smartphones dotés de l'intelligence artificielle générative sont sur le point d'intensifier le trafic montant grâce à l'entraînement de modèles sur l'appareil et à la création de contenu en temps réel. Les opérateurs proposent désormais des tranches de réseau prioritaires associées à des abonnements de jeux cloud, convertissant la demande brute de données en suppléments d'ARPU à haute marge. Cette dynamique soutient l'augmentation des revenus même lorsque les tarifs de référence se stabilisent, illustrant comment les acteurs du marché des MNO Télécom en Israël compensent les érosions historiques des prix par une différenciation de la qualité de service.

Déploiements de fibre fixe renforçant les offres groupées à ARPU élevé

Plus de 90 % des foyers peuvent accéder à la fibre jusqu'aux locaux, faisant d'Israël l'un des pays disposant des empreintes optiques les plus denses au monde[1]Bezeq Group, "Bezeq présente l'internet nouvelle génération : vitesse record jusqu'à 25 Gbps," bezeq.co.il. Le pilote symétrique 25 Gbps de Bezeq, déployé sur la plateforme Lightspan MF-14 de Nokia, souligne la marge de capacité disponible qui permet de proposer des niveaux multi-gigabits ciblant les prosommateurs et les PME. Le ministère des Communications consulte sur l'assouplissement des plafonds tarifaires pour la location en gros de fibre, une mesure susceptible de favoriser un packaging MVNO plus agressif et d'encourager l'expérimentation des niveaux de service. Les offres groupées convergentes intégrant le haut débit premium, les cartes SIM 5G et la vidéo OTT représentent désormais environ 28 % des revenus grand public, et les taux de résiliation des abonnés convergents sont inférieurs de 40 % à ceux des comptes mobile uniquement. À mesure que les systèmes WiFi 7 en maillage se généralisent, les écarts d'expérience à domicile se réduisent, maintenant la volonté de payer pour des offres ultra-haut débit qui élèvent la valeur vie client sur le marché des MNO Télécom en Israël.

Convergence défense-technologie stimulant la demande de 5G privée

La culture israélienne de R&D à double usage mêle l'innovation télécom civile aux exigences du champ de bataille, créant un vivier considérable pour des installations de 5G privée à l'échelle d'un campus dans les domaines de l'aérospatiale, des systèmes sans pilote et des installations de cyber-entraînement.[2] TowerXchange, "À la rencontre de l'unique towerco d'Israël," towerxchange.comCommunication Towers, l'unique gestionnaire de tours, aligne ses sites à hôte neutre avec les opportunités de découpage de réseau d'entreprise, réduisant les barrières en termes de dépenses d'investissement pour les acteurs industriels désireux de déployer des liaisons ultra-fiables à faible latence. Les restrictions minimales sur l'activation des cartes SIM IoT rationalisent davantage l'intégration des appareils dans les domaines de la fabrication, de la logistique et des villes intelligentes. Les contrats de 5G privée intègrent souvent des nœuds de calcul en périphérie et une cybersécurité gérée, permettant aux opérateurs de se diversifier au-delà de la connectivité. Ces comptes à haute valeur de service et faible taux de résiliation ancrent la résilience des revenus à long terme pour le marché des MNO Télécom en Israël.

Guerres des prix intenses maintenant l'ARPU stagnant

La libéralisation réglementaire amorcée en 2013 a introduit des entrants disruptifs tels que HOT Mobile et Golan Telecom, déclenchant des effondrements tarifaires qui ont réduit l'ARPU mixte de près de 40 % en cinq ans.[3]Esteban Ginsburg, "Hot Mobile domine le recrutement mais le taux de résiliation est élevé," globes.co.il Bien que Cellcom et HOT aient relevé les prix de leurs forfaits en janvier 2025 — des mesures qui ont provoqué une hausse de 12,1 % du cours de l'action de Cellcom —, la rigidité concurrentielle limite la capacité des opérateurs à maintenir ces hausses. Un taux de résiliation mensuel historique avoisinant 15 % indique que les consommateurs sensibles aux prix migrent rapidement dès que des promotions se manifestent. Les opérateurs ripostent avec des applications de fidélité, des offres groupées de contenus et des remises multi-services, mais la reprise des marges reste fragile. À moins qu'une consolidation ne s'accélère ou que la différenciation des services ne s'approfondisse, la hausse de l'ARPU restera à la traîne de la croissance du trafic de données, atténuant la dynamique des bénéfices sur le marché des MNO Télécom en Israël.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Guerres des prix intenses maintenant l'ARPU stagnant | -0.3% | National | Court terme (≤ 2 ans) |

| Retards dans la chaîne d'approvisionnement pour les équipements radio et fibre | -0.2% | Répercussions à l'échelle nationale | Moyen terme (2-4 ans) |

| Restrictions motivées par la sécurité sur les fournisseurs chinois | -0.1% | National | Long terme (≥ 4 ans) |

| Retour sur investissement rural limité ralentissant la densification 5G en bande médiane | -0.1% | Districts périphériques et ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans la chaîne d'approvisionnement pour les équipements radio et fibre

La tension mondiale sur les semi-conducteurs et l'allongement des délais d'expédition ont rallongé les délais de livraison pour les radios 5G massives MIMO 32T32R et les ports OLT à haute densité, introduisant des retards de déploiement allant de trois à six mois. La diversification des fournisseurs, combinée à des stocks de sécurité plus importants, atténue partiellement le risque, mais gonfle les besoins en fonds de roulement. Les interdictions liées à la sécurité visant certains fournisseurs chinois réduisent les sources d'approvisionnement alternatives, augmentant parfois les coûts unitaires de 10 à 12 %. Ces retards freinent les programmes de densification des réseaux, mettant en péril les objectifs de qualité de service dans les quartiers saturés de Tel Aviv et de Jérusalem. Les opérateurs ont commencé à réorienter leurs dépenses d'investissement vers des mises à niveau de RAN défini par logiciel, moins gourmandes en matériel mais toujours dépendantes de la disponibilité mondiale des jeux de puces, illustrant l'exposition systémique du marché des MNO Télécom en Israël aux chocs d'approvisionnement internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La dominance des données ancre la stabilité des revenus

Les services de données et d'internet ont capté 51,68 % de la part de marché des MNO Télécom en Israël en 2025, reflétant l'essor de la diffusion vidéo en continu, de la collaboration en nuage et des jeux mobiles auprès de la base de consommateurs. La part des revenus de la voix, à 21,62 %, continue de s'éroder à mesure que les applications d'appel OTT se multiplient, tandis que les services IoT et M2M affichent la croissance unitaire la plus rapide avec un CAGR de 1,45 % jusqu'en 2031. La taille du marché des MNO Télécom en Israël pour les services de données et d'internet devrait atteindre 2,15 milliards USD en 2031, soit un revenu incrémentiel de 125 millions USD sur six ans aux taux de change actuels. Les opérateurs exploitent l'élasticité du segment en proposant des forfaits différenciés selon les vitesses de téléchargement descendant garanties et les améliorations de latence pour les jeux, une tactique maintenant l'ARPU mixte même sous pression concurrentielle sur les prix.

Les opérateurs s'appuient sur leurs dorsales fibre quasi-ubiquitaires pour proposer des offres groupées incluant le haut débit fixe multi-gigabit, la télévision payante et des compléments de diffusion en continu. Le lancement du routeur WiFi 7 de Bezeq en 2025 a amélioré le débit à domicile jusqu'à 40 %, portant la consommation moyenne de données des foyers à plus de 1,1 To par mois et faisant passer la pénétration des offres groupées premium à 28 %. Les services OTT et PayTV représentent désormais 7,96 % des revenus, avec des plateformes locales telles que Cellcom TV enrichissant leurs bibliothèques de contenus pour concurrencer les acteurs mondiaux. La messagerie, les services à valeur ajoutée et l'itinérance représentent collectivement 12,96 % de part, portés par des abonnements de communications unifiées destinés aux entreprises intégrant des extensions mobiles, la voix fixe et des outils de collaboration dans une facture unique.

Par utilisateur final : La dynamique entreprise s'accélère

Les offres grand public représentaient 74,15 % de la taille du marché des MNO Télécom en Israël en 2025, mais les revenus des entreprises progressent plus rapidement avec un CAGR de 1,27 %, tendant vers une part de 25,90 % d'ici 2031. La demande émane des fabricants de haute technologie, des établissements de défense et des start-ups cloud natives ayant besoin d'une connectivité déterministe, d'une analyse en périphérie et de superpositions de sécurité à confiance zéro. La nouvelle division internationale des entreprises de Partner Communications cible ce segment avec des liaisons transfrontalières en fibre noire et du SD-WAN géré, élargissant son pipeline entreprise. Les pilotes de 5G privée sur des campus aéronavals délivrent déjà des latences inférieures à 10 millisecondes, soutenant les tests de véhicules autonomes et la R&D en chirurgie robotique à distance, ancrant le pivot du marché des MNO Télécom en Israël vers des services entreprise à valeur ajoutée.

Le segment grand public, quant à lui, fait face à une saturation, avec un taux de pénétration des smartphones supérieur à 150 % et un déclin des lignes prépayées. Les opérateurs cherchent à accroître la part de portefeuille grâce au financement des mises à niveau d'appareils, aux offres groupées de stockage en nuage et aux parrainages d'esports. Les hausses tarifaires de janvier 2025 indiquent un renouveau de la discipline tarifaire, mais les risques d'élasticité demeurent si la sous-enchère concurrentielle réapparaît. La diversification des revenus à long terme repose donc sur les gains dans le segment entreprise, les analystes s'attendant à ce que l'ARPU des entreprises dépasse celui des consommateurs d'ici 2028, aidé par des niveaux de service cyber-renforcés conformes aux réglementations d'exportation de défense.

Analyse géographique

Les couloirs métropolitains de Tel Aviv, Jérusalem et Haïfa concentrent les deux tiers des revenus, reflétant des revenus disponibles plus élevés et des clusters d'entreprises denses. Les vitesses médianes de téléchargement descendant dans les districts centraux dépassent 250 Mbit/s en 5G et 1 Gbit/s en fibre, permettant des essais en tant qu'adoptants précoces de jeux cloud et de conférences immersives. Les zones périphériques du nord, notamment la Galilée et le plateau du Golan, sont confrontées à une topographie accidentée qui nécessite des relais micro-ondes et une redondance satellitaire. Les subventions gouvernementales liées à l'objectif de fibre universelle de 2025 visent à égaliser l'accès, les opérateurs étant collectivement chargés d'étendre la couverture optique à 92 % des foyers.

Les régions frontalières sensibles sur le plan de la sécurité nécessitent des abris renforcés, des alimentations électriques redondantes et des liaisons micro-ondes chiffrées. Les hostilités récentes ont validé cette stratégie : la dorsale renforcée de Bezeq a connu des interruptions négligeables lors des bombardements de missiles de 2024. Les municipalités arabes, où 25 % des résidents s'appuient principalement sur l'internet mobile, bénéficient d'un déploiement ciblé de petites cellules 4G/5G et de programmes de Wi-Fi communautaire pour combler la fracture numérique. Les étendues méridionales telles que le Néguev attirent des pilotes IoT pour l'agriculture de précision.

Paysage concurrentiel

Quatre opérateurs de réseau mobile — Bezeq (Pelephone), Cellcom, Partner Communications et Hot Mobile — dominent l'infrastructure radio nationale, tandis qu'une douzaine de MVNO environ se concentrent sur des niches sensibles aux prix. L'acquisition par Cellcom de Golan Telecom pour 172 millions USD a consolidé les détentions de spectre et ajouté 900 000 abonnés, renforçant l'échelle dans un contexte de pression sur les dépenses opérationnelles. Les opérateurs partagent de plus en plus les tours et les actifs passifs : Communication Towers gère des sites à hôte neutre loués à plusieurs opérateurs, améliorant l'efficacité du capital et accélérant les déploiements en zones rurales.

Les feuilles de route technologiques différencient les fournisseurs. Bezeq est en tête du haut débit fixe avec des essais à 25 Gbps, tandis que Partner met l'accent sur la connectivité mondiale et le SD-WAN d'entreprise. Cellcom et Hot ciblent les consommateurs du marché intermédiaire via des offres groupées agressives et le financement d'appareils. Les MVNO tels que Rami Levy menacent les opérateurs en place sur le prix, mais restent sous 5 % de part de marché en raison d'un contrôle limité du réseau. Les discussions réglementaires autour de la tarification en gros de la fibre pourraient rééquilibrer les leviers concurrentiels, permettant aux challengers basés sur les services d'innover sans lourdes dépenses d'infrastructure.

Les alliances stratégiques avec les hyperscalers et les intégrateurs de défense façonnent la prochaine vague de croissance. La participation d'AT&T à hauteur de 650 millions USD dans DriveNets témoigne de sa confiance dans le routage cloud natif israélien et offre aux opérateurs locaux une voie vers des réseaux cœur désagrégés. Les opérateurs s'associent également avec AWS et Microsoft Azure pour héberger des nœuds de calcul en périphérie d'accès multiple à l'intérieur des centraux locaux, offrant des zones à ultra-faible latence pour les studios de technologie financière et de jeux vidéo. Ainsi, l'étendue des partenariats d'innovation, plus que le nombre brut d'abonnés, est appelée à définir les positions de leadership sur le marché des MNO Télécom en Israël jusqu'en 2030.

Leaders du secteur des MNO Télécom en Israël

Pelephone

Cellcom

Partner Communications

Hot Mobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Bezeq a annoncé son intention d'acquérir une entreprise de télécommunications nationale pour 160 millions USD.

- Avril 2025 : Partner Communications a créé une division internationale dédiée aux entreprises pour élargir sa portée internationale via de nouvelles routes fibre.

- Février 2025 : Le ministère des Communications a lancé une consultation publique sur l'assouplissement des contrôles de prix pour la location de fibre optique de Bezeq.

- Janvier 2025 : Cellcom et HOT ont relevé les prix de leurs forfaits mobiles, le cours de l'action de Cellcom bondissant de 12,1 %.

Périmètre du rapport sur le marché des MNO Télécom en Israël

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique.

Le marché des MNO Télécom en Israël comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours télécom. Les services télécom sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, devraient vraisemblablement stimuler l'adoption des services télécom.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des MNO Télécom en Israël ?

La taille du marché des MNO Télécom en Israël est de 3,75 milliards USD en 2026 et devrait enregistrer un CAGR de 1,17 % durant la période de prévision (2026-2031).

Qui sont les principaux acteurs du marché des MNO Télécom en Israël ?

Bezeq, Pelephone, Cellcom, Golan Telecom et AT&T sont les principales entreprises opérant sur le marché des MNO Télécom en Israël.

Quelles années ce rapport sur le marché des MNO Télécom en Israël couvre-t-il ?

Le rapport couvre les données historiques du marché des MNO Télécom en Israël pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des MNO Télécom en Israël pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: