Taille et part de marché du MNO des télécommunications en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.43 Milliards de dollars |

| Taille du Marché (2026) | 4.57 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Iran par Mordor Intelligence

La taille du marché MNO des télécommunications en Iran en 2026 est estimée à 4,57 milliards USD, en progression par rapport à la valeur de 2025 de 4,43 milliards USD, avec des projections pour 2031 atteignant 5,36 milliards USD, soit un TCAC de 3,22 % sur la période 2026-2031.

La trajectoire de croissance mesurée illustre la manière dont les opérateurs maintiennent leurs revenus malgré les sanctions qui limitent les importations d'équipements et les partenariats étrangers. Les programmes d'infrastructure nationaux, notamment le Réseau national d'information, acheminent désormais la majeure partie du trafic à l'intérieur du pays et réduisent les coûts de transit.[1]« L'adaptation interne soutient la croissance », tejaratnews.com Les subventions gouvernementales pour la fibre optique jusqu'au domicile, ciblant 20 millions de logements, stimulent la demande en haut débit, même si la volatilité du rial alourdit les dépenses en capital. La pénétration de l'Internet mobile a dépassé 109 % en 2024 ; la croissance repose donc sur des services de données à plus haute valeur ajoutée, l'IoT et les services aux entreprises, plutôt que sur l'acquisition de nouveaux abonnés. Les opérateurs gagnent également en dynamisme de revenus grâce à la diffusion vidéo en ligne nationale, l'hébergement cloud et les partenariats avec des super-applications qui renforcent l'engagement des clients.

Principaux enseignements du rapport

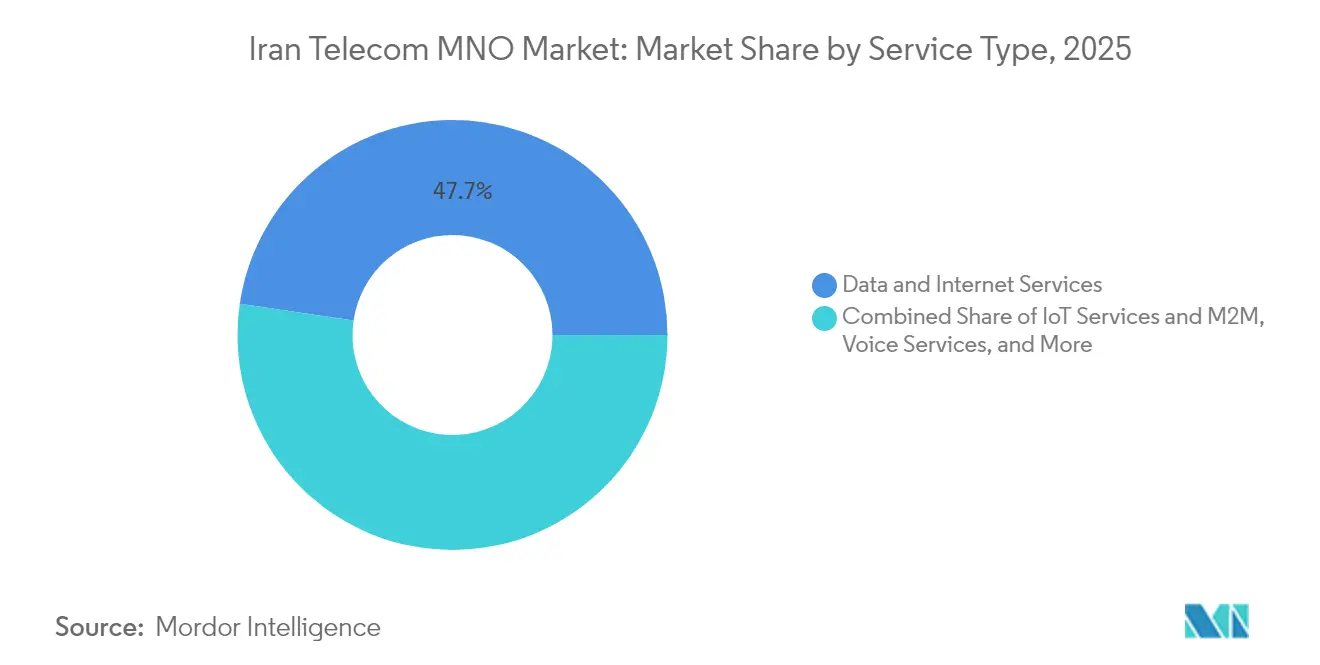

- Par type de service, les services de données et d'Internet ont représenté 47,68 % de la part de marché MNO des télécommunications en Iran en 2025 ; les services IoT et M2M devraient se développer à un TCAC de 3,35 % jusqu'en 2031.

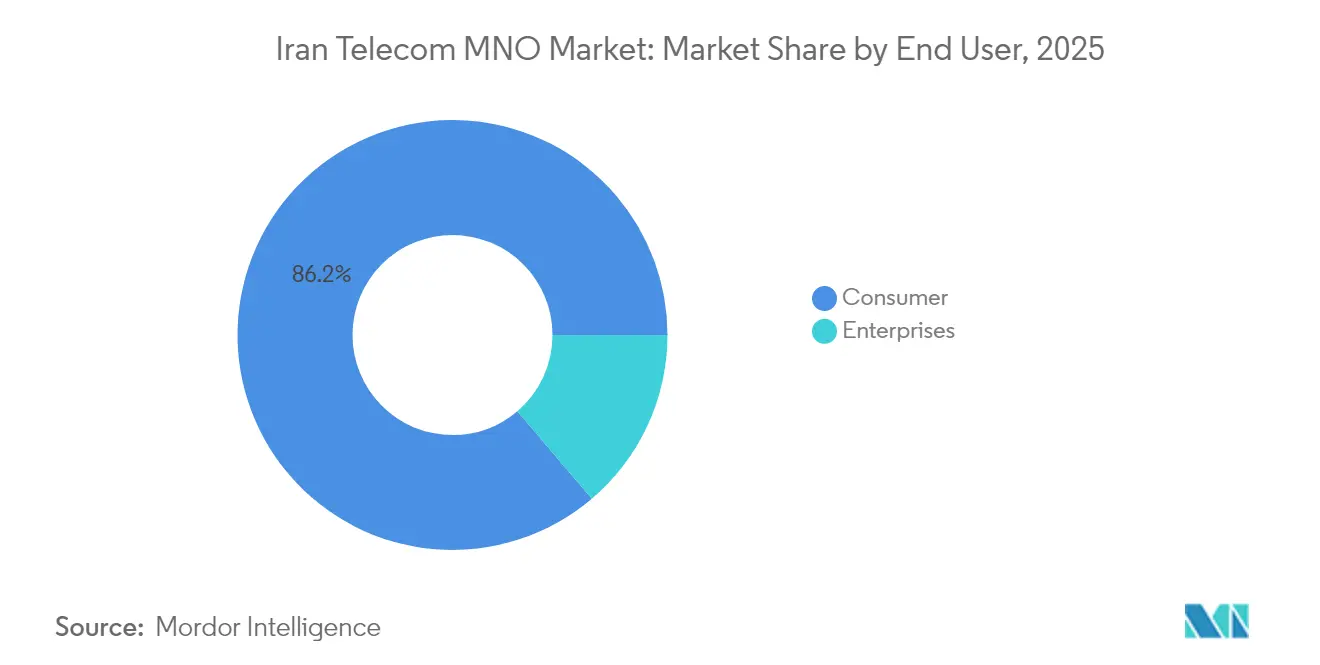

- Par utilisateur final, le segment consommateur a représenté 86,22 % de la taille du marché MNO des télécommunications en Iran en 2025, tandis que les services aux entreprises progressent à un TCAC de 3,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Iran

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération du spectre 5G | +0.8% | National, avec des gains précoces à Téhéran, Isfahan et Mashhad | Moyen terme (2 à 4 ans) |

| Programme de subvention FTTH soutenu par l'État | +0.6% | National, avec priorité aux zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Essor de la diffusion vidéo en ligne nationale | +0.4% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Développement cloud national motivé par les sanctions | +0.5% | National, axé sur les entreprises dans les grandes villes | Moyen terme (2 à 4 ans) |

| Adoption de l'IoT dans la surveillance pétrolière et gazière | +0.3% | Khuzestan et champs offshore | Long terme (≥ 4 ans) |

| Partenariats avec des super-applications FinTech | +0.2% | National, adoption urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du spectre 5G

Le ministère des communications a attribué les bandes 3 600 MHz et 3 700 MHz début 2025, levant ainsi un obstacle réglementaire qui avait ralenti la migration vers la technologie 5G. [2]Rédacteurs de Iran Daily, « Résultats de l'enchère des fréquences 5G », irandaily.ir Les fournisseurs chinois approvisionnent désormais la majorité des équipements d'accès radio, car les sanctions américaines bloquent les fournisseurs européens ; leurs plateformes matérielles et logicielles intégrées raccourcissent les délais de déploiement et réduisent les coûts d'approvisionnement, permettant aux opérateurs de lancer la 5G à Téhéran, Isfahan et Mashhad avant mars 2025. La couverture de la première phase cible 20 millions d'utilisateurs, avec des cas d'usage en entreprise dans les secteurs pétrolier, gazier et manufacturier validant des tarifs premium. Les premiers adoptants bénéficient d'une latence réduite pour la surveillance industrielle et la vidéo haute résolution, tandis que les opérateurs acquièrent une proposition de valeur différenciée facilitant la concurrence par les prix dans les segments 4G saturés. Le succès des zones pilotes guidera le plan d'expansion nationale désormais prévu pour être achevé d'ici 2027.

Programme de subvention FTTH soutenu par l'État

Le programme de subvention de 2,1 milliards USD (≈ 50 000 milliards de rials) réduit les frais d'installation à domicile de 3,5 millions de tomans (≈ 70 USD) à des niveaux abordables pour les abonnés aux revenus intermédiaires. [3]Bureau des affaires économiques, « Détails de la subvention fibre rurale », donya-e-eqtesad.com Plus de 98 % des villages comptant au moins 20 foyers disposent déjà d'un accès haut débit, positionnant l'Iran en avance sur plusieurs pairs régionaux en matière de pénétration du haut débit rural. La fibre subventionnée stimule l'adoption de forfaits de données premium, de jeux en ligne et de services de télévision par contournement (OTT) qui augmentent le revenu moyen par utilisateur. Les opérateurs monétisent également les locations de fibre noire en gros auprès de fournisseurs cloud qui construisent des centres de données nationaux. Ce programme s'inscrit dans l'objectif du Réseau national d'information d'acheminer le trafic sensible localement, préservant ainsi la bande passante internationale limitée et réduisant les coûts d'interconnexion pour les opérateurs.

Essor de la diffusion vidéo en ligne nationale

Les restrictions imposées aux plateformes mondiales telles que Netflix orientent la demande vers des services locaux tels que Filimo et Namava, dont la base d'utilisateurs payants combinée a dépassé 14 millions en 2024. MTN Irancell propose désormais un accès illimité aux catalogues vidéo nationaux groupé avec des forfaits de données haut débit, ajoutant une fidélisation par le contenu qui réduit le taux de désabonnement. L'hébergement local signifie que le trafic reste à l'intérieur de l'Iran, réduisant les frais de transit international et allégeant la pression sur les passerelles saturées. Les annonceurs suivent les audiences vers les plateformes nationales, offrant aux opérateurs des revenus supplémentaires grâce à l'insertion de publicités vidéo ciblées. Le modèle de partenariat de contenu s'élargira à mesure que les détenteurs de droits constateront un potentiel de monétisation plus élevé au sein d'un écosystème numérique souverain.

Développement cloud national motivé par les sanctions

Les entreprises migrant d'AWS, d'Azure et de Google Cloud vers des fournisseurs nationaux tels qu'Abr Arvan ont accru la demande nationale d'IaaS de 46 % en glissement annuel en 2024. Les opérateurs de télécommunications fournissent les interconnexions fibre sécurisées, les lignes louées et les couches de sécurité gérée dont les clients corporatifs ont besoin pour la conformité en matière de résidence des données. La fiabilité étant primordiale, les entreprises acceptent des tarifs locaux plus élevés, offrant aux opérateurs une rare opportunité d'élargir leurs marges, même lorsque l'activité grand public se banalise. Les nouveaux centres de données à Téhéran, Qom et Tabriz génèrent une demande de transport en gros qui absorbe la capacité réseau excédentaire. Le basculement vers le cloud ancre également des contrats à grands volumes, aidant les opérateurs à se prémunir contre les segments mobiles prépayés sensibles aux prix.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sanctions américaines sur les importations d'équipements réseau | -0.7% | National | Long terme (≥ 4 ans) |

| Volatilité du rial alourdissant les dépenses en capital (CAPEX) | -0.5% | National | Moyen terme (2 à 4 ans) |

| Coûts énergétiques élevés et pannes de réseau électrique | -0.3% | Régions industrielles | Court terme (≤ 2 ans) |

| Cannibalisation par les services OTT de la voix internationale | -0.2% | Centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions américaines sur les importations d'équipements réseau

Les contrôles à l'exportation américains continuent d'interdire à Ericsson, Nokia et Cisco d'expédier des équipements critiques aux opérateurs iraniens. Les opérateurs s'appuient sur des fournisseurs chinois dont les feuilles de route produits ne correspondent pas toujours aux normes occidentales, ce qui réduit l'interopérabilité et complique l'optimisation multi-fournisseurs. Les délais d'approvisionnement en pièces de rechange s'étendent à plusieurs mois, augmentant le risque de dégradation du service après des défaillances d'équipements. Les sanctions financières bloquent également les dividendes dus aux actionnaires étrangers ; MTN Group n'a pas pu rapatrier 1 milliard USD depuis 2018, limitant sa flexibilité pour réinvestir. L'ensemble de ces facteurs allonge les périodes de remboursement des déploiements 5G et fibre, freinant le rythme de modernisation des réseaux.

Volatilité du rial alourdissant les dépenses en capital (CAPEX)

Le rial a perdu plus de 30 % de sa valeur face au dollar américain entre 2023 et 2024, faisant grimper les prix des radios, serveurs et modules optiques importés. L'incertitude budgétaire oblige les opérateurs à renégocier les contrats fournisseurs sur des cycles plus courts et à constituer des stocks plus importants de pièces de rechange. Les opérateurs de taille plus modeste disposant de faibles réserves de trésorerie reportent les mises à niveau, risquant des écarts de qualité qui accélèrent la migration des abonnés vers les deux plus grands opérateurs. Les fluctuations monétaires dissuadent également les investisseurs étrangers dont les rendements seraient exposés à une dépréciation rapide ; cela restreint les capitaux extérieurs qui pourraient autrement accélérer le déploiement à grande échelle de la 5G. Pour atténuer le risque, les opérateurs se couvrent en s'approvisionnant davantage en composants à l'échelle nationale, bien que la capacité de fabrication locale reste limitée à l'infrastructure passive et aux appareils d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données ancrent la croissance tandis que l'IoT s'accélère

Les services de données et d'Internet ont capté 47,68 % de la part de marché MNO des télécommunications en Iran en 2025 et la solide croissance des usages du segment le positionne comme le pilier central des flux de revenus des opérateurs. La taille du marché MNO des télécommunications en Iran liée aux forfaits de données devrait progresser à un taux de 3,05 % jusqu'en 2031, portée par la diffusion vidéo en ligne, le jeu mobile et le télétravail qui soutiennent la demande en bande passante. Les opérateurs proposent un accès à tarification nulle aux plateformes de contenu nationales, équilibrant des prix plus élevés par gigaoctet avec une valeur perçue. Le glissement vers des forfaits de données plus importants compense l'érosion lente des revenus issus de la voix et des SMS qui se poursuit sous la pression des services OTT. L'appétit des consommateurs pour les médias enrichis stimule également les investissements dans les réseaux de diffusion de contenu situés à l'intérieur de l'Iran, améliorant la latence pour les utilisateurs finaux et réduisant les coûts d'interconnexion pour les opérateurs.

Les revenus de l'IoT et du M2M progressent à partir d'une base réduite à un TCAC de 3,35 %, ce qui en fait la catégorie de services à la croissance la plus rapide. Les opérateurs pétroliers et gaziers déploient des réseaux de capteurs sur les têtes de puits et les pipelines au Khuzestan, transmettant des données de télémesure via des liaisons NB-IoT exigeant une connectivité ultra-fiable. Le lancement des satellites Hatef et Keyhan en 2024 fournit une couverture à bande étroite aux déserts éloignés et aux plateformes offshore, permettant aux opérateurs de proposer des solutions hybrides terrestres-satellitaires. Les municipalités de Téhéran, Mashhad et Chiraz pilotent des projets de stationnement intelligent et de gestion des feux de circulation qui pourraient être déployés à l'échelle nationale une fois la valeur démontrée. Bien que l'IoT génère actuellement moins de 5 % des revenus du secteur, ses marges brutes élevées et ses contrats pluriannuels lui confèrent une importance stratégique disproportionnée pour la stabilité de l'ARPU. Les opérateurs développent des portails de gestion IoT propriétaires et des couches de cybersécurité comme éléments de différenciation, renforçant leur transition de simples fournisseurs de connectivité à partenaires de services gérés.

Par utilisateur final : la vaste base de consommateurs finance l'ambition entreprise

Le segment consommateur a généré 86,22 % des revenus de 2025, reflétant le taux de pénétration mobile de 109 % de l'Iran et un solide cycle de renouvellement des smartphones. Les subventions continues pour la fibre élèvent le plafond pour les offres de convergence fixe-mobile incluant l'IPTV, le jeu cloud et les flux de sécurité domotique. Les forfaits illimités à paliers permettent aux opérateurs de monétiser les grands consommateurs de vidéo tout en limitant la congestion du réseau grâce à la limitation de vitesse au-delà de seuils prédéfinis. La différenciation concurrentielle repose désormais sur des applications à valeur ajoutée telles que les portefeuilles électroniques, les intégrations de covoiturage et les séries dramatiques exclusives. Le taux de désabonnement reste modéré car l'adoption de la portabilité des numéros est faible, bien que Rightel mise sur l'adhésion 100 % numérique et un positionnement axé sur les jeunes pour attirer les utilisateurs prépayés urbains.

Les services aux entreprises, bien que moins importants en valeur absolue, progressent à un TCAC de 3,95 % jusqu'en 2031, dépassant le côté consommateur et rehaussant l'ARPU mixte pour le secteur MNO des télécommunications en Iran. Les banques, assureurs et processeurs de paiement nécessitent des APN privés sécurisés pour leurs effectifs mobiles, un créneau qui génère le double du revenu par SIM des offres grand public. Les fabricants d'Isfahan déploient des réseaux privés 5G pour automatiser le contrôle qualité via des caméras de vision artificielle, générant des revenus de location de spectre supplémentaires pour les opérateurs. La taille du marché MNO des télécommunications en Iran associée aux segments entreprises augmentera régulièrement à mesure que les sanctions limiteront les options de cloud public et inciteront les entreprises à s'approvisionner en solutions de bout en bout localement. Les opérateurs proposent des offres groupées sur mesure intégrant la connectivité fixe, la sécurité gérée, le stockage cloud et les tableaux de bord IoT, créant des contrats pluriannuels fidélisants aux flux de trésorerie prévisibles.

Analyse géographique

Les disparités régionales se réduisent à mesure que les priorités d'infrastructure nationales étendent la fibre et la couverture 4G/5G dans les zones rurales. Téhéran reste le plus grand bassin de revenus, représentant environ 30,65 % des revenus du marché MNO des télécommunications en Iran en 2025, grâce à un ARPU plus élevé et à une forte concentration d'entreprises. Les premiers déploiements 5G dans les corridors d'affaires de Téhéran catalysent la demande d'applications à ultra-faible latence telles que le trading boursier en temps réel et la CAO cloud. Isfahan et Mashhad suivent, bénéficiant de la première vague de déploiements 5G grâce à leurs importantes populations universitaires et à leur activité touristique.

Les provinces rurales connaissent un changement notable dans la qualité du haut débit grâce au programme de subvention FTTH qui connecte les villages de plus de 20 foyers. Les obligations de service universel contraignent les opérateurs à installer des stations de base alimentées par des micro-réseaux d'énergie renouvelable dans les zones montagneuses où le réseau électrique est peu fiable. Pour les utilisateurs du Kohgiluyeh-Boyer Ahmad et du Sistan-Baloutchestan, le passage de la voix 2G à la data 4G ouvre l'accès à des options d'apprentissage en ligne et de télémédecine jusqu'alors inaccessibles. Cette inclusion s'aligne sur le Réseau national d'information, qui achemine désormais 99 % du trafic national, réduisant l'exposition transfrontalière des données et les coûts d'interconnexion pour les opérateurs.

Les régions frontalières telles que l'Azerbaïdjan occidental tirent parti de la couverture mobile améliorée pour stimuler le commerce électronique transfrontalier avec la Turquie et l'Irak. Les provinces côtières bordant le golfe Persique bénéficient d'une connectivité maritime renforcée pour la logistique portuaire et les plateformes pétrolières offshore, renforçant les cas d'usage IoT dans le suivi des actifs. La taille du marché MNO des télécommunications en Iran associée à ces corridors industriels augmentera à mesure que les opérateurs intégreront des cœurs de réseau 5G autonomes prenant en charge le découpage du réseau (network slicing), permettant des réseaux logiques dédiés aux complexes pétrochimiques ou aux zones de libre-échange. Dans l'ensemble, l'expansion géographique suit une mosaïque de pôles économiques, de sites de ressources et de mandats d'inclusion gouvernementaux, assurant une croissance équilibrée à travers des paysages socio-économiques diversifiés.

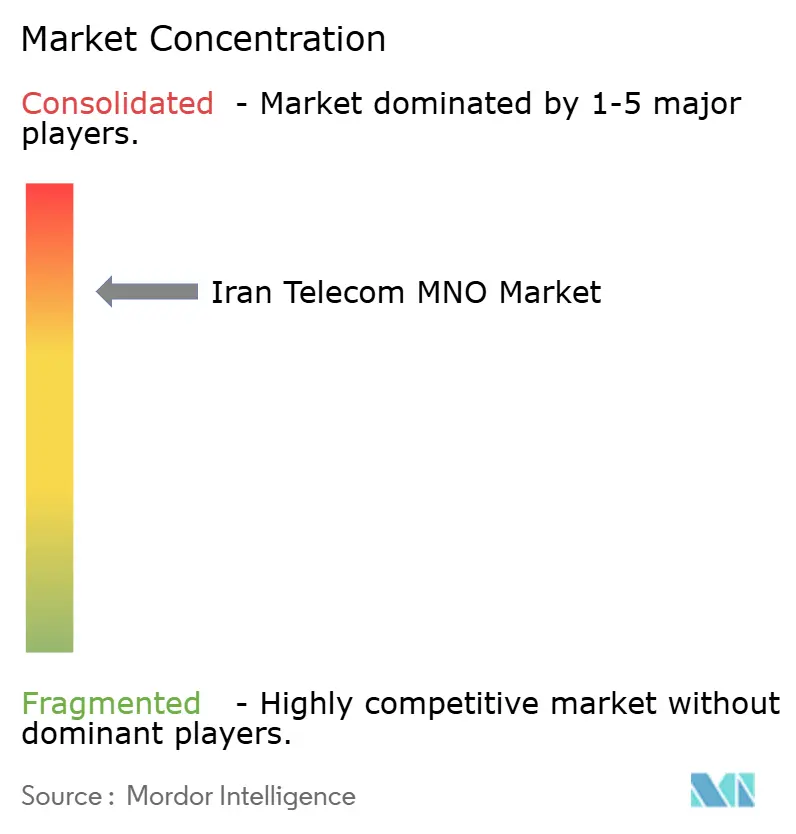

Paysage concurrentiel

La concentration du marché est modérée, avec trois opérateurs nationaux se partageant la base d'abonnés. Hamrah-e Aval (MCI) occupe la position de leader grâce à ses 75 millions d'abonnés et à son déploiement rural le plus étendu, tirant parti des économies d'échelle pour négocier des tarifs fournisseurs avantageux. MTN Irancell a enregistré une croissance de 49 % de ses revenus de services au premier semestre 2024 après avoir revu ses forfaits de données à la hausse et proposé des VPN aux entreprises, signalant son intention d'éroder la domination de MCI. Rightel se positionne comme le challenger numérique, en proposant l'accès au streaming Filimo et des données sur les réseaux sociaux illimitées pour cibler les jeunes et les professionnels en quête d'expériences premium.

Les mouvements stratégiques s'orientent vers des alliances exploitant les écosystèmes technologiques nationaux. MTN Irancell a signé un accord-cadre avec Abr Arvan pour co-localiser des centres de données en périphérie, associant connectivité et cloud computing pour des applications sensibles à la latence. Hamrah-e Aval investit dans des chatbots de service client basés sur l'IA qui réduisent les coûts opérationnels tout en améliorant les délais de résolution, établissant un référentiel d'expérience client dans un marché très concurrentiel. Rightel coopère avec le géant de la FinTech Digipay pour intégrer le micro-crédit dans son application libre-service, élargissant ses activités au-delà de la connectivité vers les services financiers.

L'approvisionnement en équipements s'oriente vers Huawei et ZTE dans le cadre d'accords d'approvisionnement à long terme incluant formation et assemblage local. Bien que les solutions chinoises atténuent le risque lié aux sanctions, elles limitent la flexibilité multi-fournisseurs, ce qui pousse les opérateurs à développer leur expertise d'intégration en interne. Les radios à faible consommation d'énergie et les centres de données à refroidissement liquide aident les opérateurs à maîtriser la hausse des coûts d'électricité pendant les périodes de pointe. La supervision réglementaire reste ferme mais favorable à l'innovation : le ministère des technologies de l'information et de la communication (ICT) a approuvé un bac à sable pour les réseaux privés 5G permettant aux clients industriels de tester des cas d'usage avant le lancement commercial. L'évolution du paysage récompense les opérateurs qui équilibrent qualité du réseau, largeur de l'offre de services numériques et conformité aux mandats de souveraineté des données.

Leaders du secteur MNO des télécommunications en Iran

Mobile Communications of Iran (MCI)

MTN Irancell

Rightel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le ministre iranien des TIC a présenté des plans pour attirer entre 20 et 25 milliards USD d'investissements étrangers dans les télécommunications dans le cadre de nouveaux accords bilatéraux avec la Malaisie couvrant la cybersécurité, l'IA et les technologies de communications spatiales.

- Mai 2025 : Le gouvernement a lancé six mégaprojets d'IA visant à équilibrer l'offre et la demande nationales d'énergie, avec une infrastructure de télécommunications désignée pour le transport de données des réseaux intelligents.

- Mars 2025 : La plateforme de covoiturage Snapp a enregistré 5,9 millions de trajets quotidiens, illustrant les avantages d'échelle débloqués par le haut débit mobile omniprésent ; MTN Irancell détient une participation de 43 % via sa société holding.

- Janvier 2025 : La loi révisée sur la promotion et la protection des investissements étrangers a ouvert certains segments des TIC à une propriété étrangère à 100 %, une étape décisive pour les entrées de capitaux.

Périmètre du rapport sur le marché MNO des télécommunications en Iran

Les télécommunications désignent la transmission longue distance d'informations par voie électromagnétique.

Le marché MNO des télécommunications en Iran comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunication. Les services de télécommunication sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et services PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, stimulent vraisemblablement l'adoption des services de télécommunication.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour l'ensemble des segments ci-dessus.

| Services vocaux |

| Services de données et d'Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la taille du marché MNO des télécommunications en Iran en 2026 ?

Le secteur a généré 4,57 milliards USD en 2026 et est en bonne voie pour atteindre 5,36 milliards USD d'ici 2031.

Quels facteurs soutiennent la croissance des revenus des opérateurs mobiles iraniens ?

Des forfaits de données à plus haute valeur ajoutée, les déploiements 5G, l'hébergement cloud national et la demande IoT dans les secteurs pétrolier, gazier et des villes intelligentes soutiennent l'expansion des revenus.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les connexions IoT et M2M se développent à un TCAC de 3,35 % jusqu'en 2031, portées par la surveillance industrielle et les projets municipaux d'infrastructure intelligente.

Comment les sanctions affectent-elles l'approvisionnement en équipements de télécommunication ?

Les sanctions américaines bloquent les fournisseurs européens ; les opérateurs s'approvisionnent donc en majorité en équipements 4G et 5G auprès de fournisseurs chinois, entraînant des délais de livraison plus longs et une diversité limitée des fournisseurs.

Pourquoi le segment entreprise est-il attractif pour les opérateurs ?

Les contrats entreprises associent connectivité, cloud, sécurité et services IoT, générant un ARPU plus élevé et une stabilité des flux de trésorerie à long terme.

Quel rôle joue le Réseau national d'information ?

Le réseau achemine 99 % du trafic national à l'intérieur de l'Iran, réduisant les frais de transit international et renforçant la conformité en matière de souveraineté des données pour les opérateurs.

Dernière mise à jour de la page le: