Taille et part du marché des MNO des télécommunications au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.46 Milliards de dollars |

| Taille du Marché (2026) | 31.53 Milliards de dollars |

| Taille du Marché (2031) | 36.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

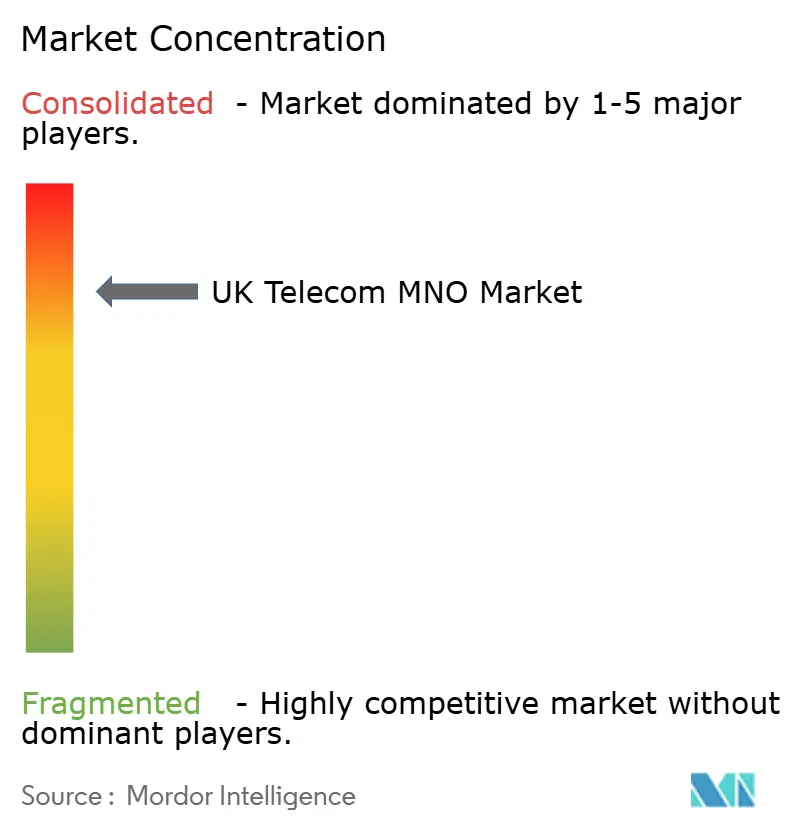

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Royaume-Uni par Mordor Intelligence

La taille du marché des MNO des télécommunications au Royaume-Uni devrait passer de 30,46 milliards USD en 2025 à 31,53 milliards USD en 2026 et devrait atteindre 36,98 milliards USD d'ici 2031, à un CAGR de 3,24 % sur la période 2026-2031. En termes de volume d'abonnés, le marché était évalué à 101,57 millions d'abonnés en 2025 et devrait passer de 103,93 millions d'abonnés en 2026 à 115,62 millions d'abonnés d'ici 2031, à un CAGR de 2,13 % durant la période de prévision (2026-2031). Le déploiement rapide de la 5G autonome, la demande croissante de forfaits de convergence fixe-mobile et les programmes proactifs de couverture rurale élargissent les sources de revenus, même si les taux de croissance globaux semblent modestes. La consolidation consécutive à la fusion Vodafone-Three en 2025 a libéré des économies d'échelle qui ont immédiatement amélioré les vitesses 4G moyennes de 40 % pour 7 millions de clients et posé les bases de déploiements 5G denses. L'appétit des entreprises pour le découpage de réseau et l'informatique en périphérie multi-accès commence à se traduire par des contrats premium, tandis que les règles strictes d'Ofcom contre les hausses de prix indexées sur l'inflation obligent les opérateurs à miser sur des tarifs transparents et des services à valeur ajoutée. L'intensité capitalistique reste élevée, car les frais de spectre en ondes millimétriques, les tarifs énergétiques et les engagements de neutralité carbone progressent parallèlement aux volumes de trafic.

Points clés du rapport

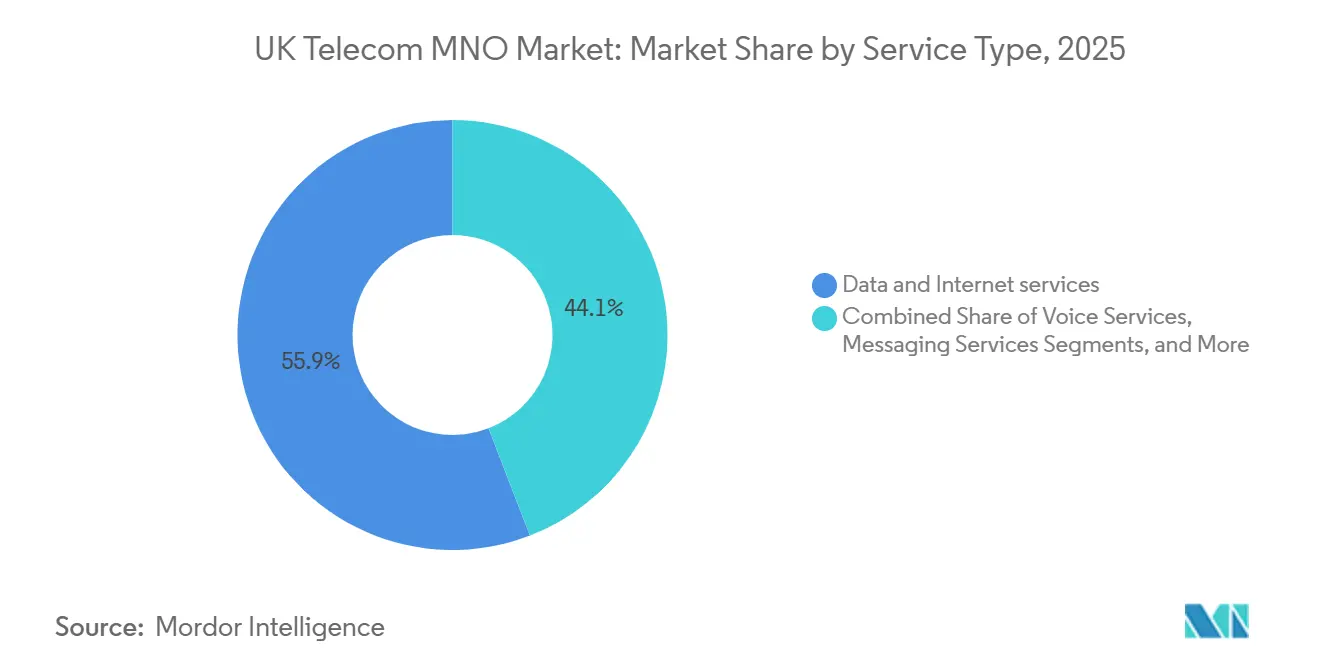

- Par type de service, les services de données et d'internet ont capté 55,87 % de la part du marché des MNO des télécommunications au Royaume-Uni en 2025, tandis que les services IoT et M2M devraient afficher un CAGR de 4,42 % jusqu'en 2031.

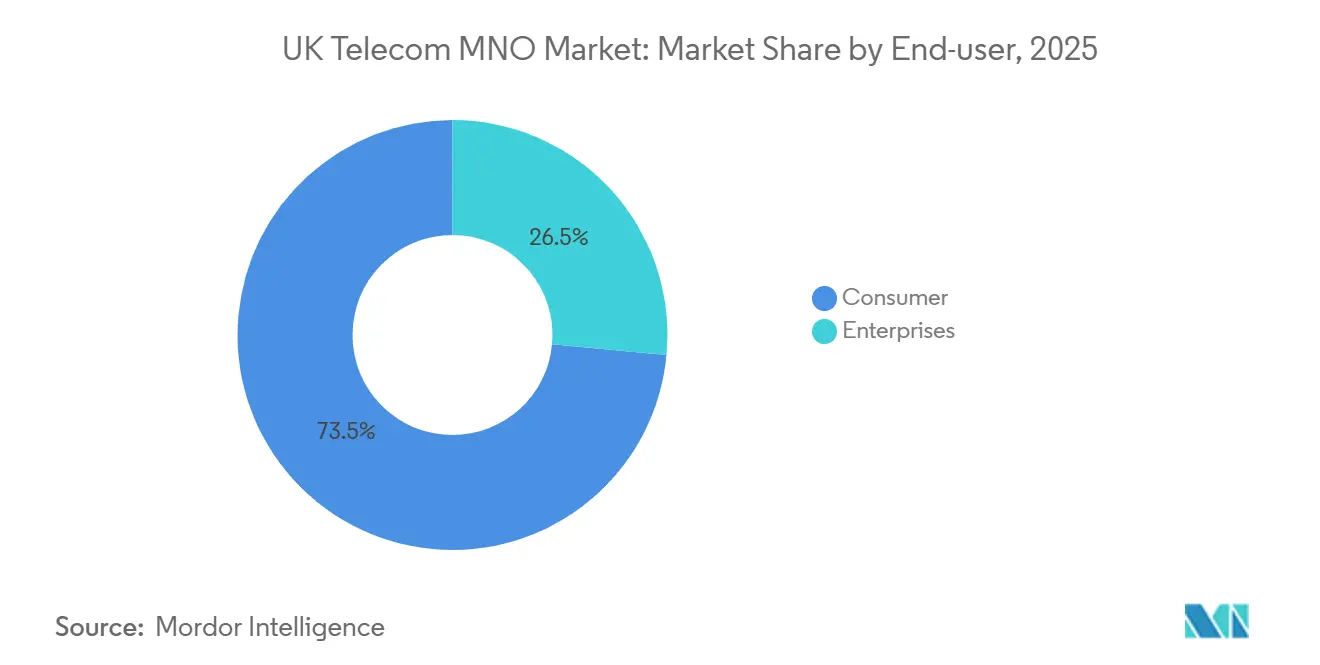

- Par utilisateur final, le segment consommateur a dominé avec une part de revenus de 73,52 % en 2025 ; le segment entreprises devrait enregistrer le CAGR le plus rapide, à 3,66 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des MNO des télécommunications au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement de la 5G autonome accélère la hausse de l'ARPU premium | +0.8% | National, porté par Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Les forfaits de convergence fixe-mobile approfondissent la réduction du taux de désabonnement | +0.7% | National, plus fort dans les zones câblées Virgin Media O2 et les zones FTTP Openreach de BT | Court terme (≤ 2 ans) |

| Le réseau rural partagé étend la couverture vers de nouvelles poches de demande | +0.3% | Angleterre rurale, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2-4 ans) |

| L'indexation tarifaire IPC+3,9 % protégeait auparavant la croissance du chiffre d'affaires | +0.5% | National, impact futur plafonné par l'interdiction de 2025 | Court terme (≤ 2 ans) |

| Les garanties de découpage de réseau pour les secteurs verticaux basés sur l'informatique en périphérie multi-accès débloquent de nouveaux flux de revenus | +0.4% | National, adoption précoce dans les pôles manufacturiers des Midlands et les fiducies du NHS | Long terme (≥ 4 ans) |

| Les règles OpenRAN d'Ofcom raccourcissent les délais d'autorisation pour les petites cellules 5G | +0.2% | Zones urbaines et corridors de transport | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de la 5G autonome accélère la hausse de l'ARPU premium

L'architecture autonome est entrée en service à l'échelle nationale en 2025, supprimant les ancres 4G et réduisant la latence de bout en bout à moins de 10 millisecondes pour les charges de travail d'entreprise éligibles. EE commercialise désormais des forfaits à tranche garantie à trois à cinq fois l'ARPU postpayé grand public, tandis que Virgin Media O2 et l'entité fusionnée Vodafone-Three canalisent un total de 11 milliards GBP (14,74 milliards USD) dans la densification au cours de la prochaine décennie. Les premiers adoptants dans les secteurs de la fabrication, de la logistique et de la santé valident la volonté de payer pour des performances déterministes, signalant une hausse structurelle du revenu moyen par utilisateur. La profondeur du spectre entre 3,4 et 3,8 GHz, ainsi que de nouveaux blocs à 26 GHz, permettent aux opérateurs d'isoler le trafic avec une interférence minimale, ce qui améliore la qualité de service perçue et la fidélisation. À mesure que davantage d'appareils sont livrés avec le micrologiciel Release-17, les niveaux premium devraient capter une part croissante des nouvelles activations, poussant les rendements globaux du marché des MNO des télécommunications au Royaume-Uni à la hausse malgré les plafonds de prix au détail.

Les forfaits de convergence fixe-mobile approfondissent la réduction du taux de désabonnement

Les opérateurs regroupent le haut débit gigabit, les données 5G et les avantages de streaming en une seule facture, réduisant le taux de désabonnement des foyers jusqu'à 30 % par rapport aux tarifs à service unique. La base Volt de Virgin Media O2 représente déjà environ un quart de ses clients résidentiels, avec un revenu mensuel moyen supérieur de 40 à 50 % à celui des utilisateurs mobiles uniquement. BT exploite la fibre Openreach pour attirer les abonnés EE dans des contrats à long terme, ce qui réduit les coûts d'acquisition et offre une flexibilité dans le financement des terminaux. Les foyers convergents consomment davantage de données sur les écrans fixes et mobiles, accélérant la croissance des volumes sans cannibaliser les marges. Étant donné qu'Ofcom impose des règles de vente en gros sur l'accès fixe mais pas sur le câble, les acteurs intégrés conservent un avantage économique difficile à reproduire pour les concurrents purement mobiles.

Le réseau rural partagé étend la couverture vers de nouvelles poches de demande

Le réseau rural partagé public-privé a atteint son objectif de couverture géographique de 95 % un an avant l'échéance, étendant la 4G aux zones reculées d'Écosse, du Pays de Galles et du nord de l'Angleterre. La construction conjointe de tours a réduit les dépenses d'investissement par site d'environ 40 %, rendant les régions peu denses économiquement viables pour la première fois depuis une décennie. Les gains de couverture libèrent une demande latente parmi les entreprises agricoles et touristiques, tandis que les télétravailleurs remplacent les liaisons satellitaires peu fiables par le haut débit mobile. Le code d'acquisition de sites simplifié d'Ofcom a réduit les délais d'autorisation à moins de 12 mois, accélérant les déploiements de petites cellules sur les routes rurales et les corridors ferroviaires. Bien que l'ARPU rural soit inférieur aux niveaux urbains, l'utilisation incrémentale stimule une meilleure utilisation du spectre et satisfait les mandats de service universel qui influencent les futurs renouvellements de licences.

Les garanties de découpage de réseau pour les secteurs verticaux basés sur l'informatique en périphérie multi-accès débloquent de nouveaux flux de revenus

Des tranches de réseau dédiées associées à l'informatique en périphérie multi-accès prennent désormais en charge la télémédecine, la maintenance prédictive et la coordination des véhicules autonomes avec une latence inférieure à 10 millisecondes. La division entreprises de BT a sécurisé des contrats annuels d'une valeur de 1,5 million GBP en 2025 (2,01 millions USD), tandis que les projets pilotes de Vodafone avec le NHS ont démontré des diagnostics haute définition sans congestion. Les prix varient de 500 à 2 000 GBP par tranche par mois, découplant les revenus des forfaits de données grand public. Les opérateurs font face à un cycle de vente consultatif, mais une fois intégrées, les tranches critiques présentent un taux de désabonnement quasi nul et un fort potentiel de vente additionnelle. Sur l'horizon de prévision, la monétisation des tranches devrait dépasser la croissance de la connectivité de base, amortissant l'EBITDA face aux coûts inflationnistes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts du spectre et de l'énergie compriment les marges d'EBITDA | -0.6% | National, aigu pour les opérateurs sur cuivre hérité | Court terme (≤ 2 ans) |

| La migration vers les MVNO dilue l'ARPU global en période de crise du coût de la vie | -0.4% | National, segments prépayés et à faibles revenus | Court terme (≤ 2 ans) |

| Les objectifs de neutralité carbone alourdissent les dépenses d'investissement pour des réseaux plus écologiques | -0.3% | National, zones de petites cellules urbaines denses | Moyen terme (2-4 ans) |

| La neutralité du net et les prélèvements environnementaux limitent la tarification différenciée | -0.2% | National, sous la supervision d'Ofcom | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts du spectre et de l'énergie compriment les marges d'EBITDA

L'enchère sur les ondes millimétriques de 2025 a ajouté 343 millions GBP (460 millions USD) en frais de licence, portant les redevances annuelles de spectre à environ 200 millions GBP par opérateur.[1]Ofcom, "Tableaux de données télécoms T3 2025," ofcom.org.uk Source : Vodafone plc, "Mise à jour des performances IoT entreprises 2025," vodafone.com Simultanément, les prix de l'électricité pour les sites radio ont augmenté de 15 à 20 %, gonflant les coûts opérationnels du réseau alors même que les volumes de trafic s'accélèrent. Les opérateurs disposant d'un cuivre hérité consomment plus de watts par gigaoctet que leurs concurrents axés sur la fibre, érodant leur avantage concurrentiel. EE et Vodafone testent des logiciels de gestion de l'énergie basés sur l'IA qui éteignent dynamiquement les porteuses pendant les périodes creuses, mais les économies prendront plusieurs années à se concrétiser à grande échelle. En attendant, l'élévation du coût du service réduit la marge de manœuvre et pourrait retarder les investissements discrétionnaires dans la densification rurale.

La migration vers les MVNO dilue l'ARPU global en période de crise du coût de la vie

Les opérateurs virtuels à prix réduit tels que Giffgaff, Smarty et Lebara sous-cotent les tarifs des opérateurs historiques jusqu'à 50 %, attirant les consommateurs sensibles aux prix lors des pics d'inflation de 2024-2025. Virgin Media O2 a enregistré 122 800 pertes d'abonnés postpayés début 2025, conséquence directe des offres SIM uniquement qui séduisent les foyers aux budgets contraints. Les statistiques d'Ofcom montrent que l'ARPU sectoriel glisse de 14,20 GBP (19,03 USD) à 13,58 GBP (18,18 USD) d'une année sur l'autre, malgré une croissance régulière des volumes de données. Les mesures correctives liées à la fusion gèlent les tarifs de gros des MVNO jusqu'en 2028, limitant la capacité des opérateurs à relever les prix de transfert et préservant l'attrait du segment à bas coût. Bien que les opérateurs historiques aient lancé des marques flanquantes pour récupérer les désabonnés, ces offres compriment les marges globales et ancrent un comportement de tarification promotionnelle dans l'ensemble du marché des MNO des télécommunications au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : L'accélération de l'IoT remodèle la composition des revenus

Les services de données et d'internet contrôlaient 55,87 % de la part du marché des MNO des télécommunications au Royaume-Uni en 2025, reflétant la migration des charges de travail des foyers et des entreprises vers le haut débit mobile ainsi que la substitution des lignes fixes dans les zones peu couvertes en fibre. Le trafic mobile trimestriel a atteint 1 257 pétaoctets au troisième trimestre 2025, une hausse de 18 % en glissement annuel alimentée par la vidéo haute définition, le jeu en nuage et les applications de travail à distance nécessitant des allocations de plusieurs gigaoctets. Pourtant, les connexions IoT et M2M devraient se développer à un CAGR de 4,42 % de 2026 à 2031, dépassant toutes les autres lignes de service au sein de la taille du marché des MNO des télécommunications au Royaume-Uni. Les déploiements de compteurs intelligents sur réseau IoT à bande étroite et LTE-M, tarifés entre 1 et 3 GBP (1,27 à 3,81 USD) par appareil par mois, offrent des revenus récurrents prévisibles et une charge de trafic incrémentale minimale. La voix et les SMS poursuivent leur déclin séculaire à mesure que les applications par contournement supplantent les appels et messages traditionnels, transformant les deux en fonctionnalités de fidélisation intégrées aux données illimitées plutôt qu'en générateurs de revenus autonomes.

Les revenus de messagerie subissent une pression identique, tandis que les partenariats OTT et PayTV apportent des revenus accessoires via des droits de streaming groupés qui augmentent la valeur perçue à peu de frais supplémentaires pour les opérateurs. Les forfaits hybrides fixe-mobile approfondissent la part de portefeuille en réduisant le taux de désabonnement de 20 à 30 % et en augmentant les dépenses des foyers de 40 à 50 %, renforçant l'orientation structurelle vers des propositions convergées. L'élan de l'IoT bénéficie du mandat gouvernemental d'installer 53 millions de compteurs intelligents à l'échelle nationale d'ici 2025 et des constructeurs automobiles qui intègrent des modems cellulaires pour les mises à jour logicielles à distance. Les clients industriels paient deux à trois fois les tarifs grand public pour une disponibilité garantie et un support dédié, soulignant pourquoi l'IoT captera une part croissante du marché des MNO des télécommunications au Royaume-Uni jusqu'en 2031. À mesure que les modules 5G Release-17 gagnent en échelle, les volumes d'appareils connectés sont appelés à se multiplier, intégrant la connectivité cellulaire dans les flux de travail de la fabrication, de la santé et de la logistique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : L'expansion des marges entreprises dépasse la croissance des volumes grand public

Les lignes grand public représentaient 73,52 % de la part du marché des MNO des télécommunications au Royaume-Uni en 2025, soutenues par plus de 80 millions de SIM actives à l'échelle nationale. Malgré cette échelle, les revenus des entreprises devraient croître à un CAGR de 3,66 % jusqu'en 2031, car les réseaux 5G privés, le découpage de réseau et l'informatique en périphérie multi-accès commandent des économies unitaires bien plus riches que les forfaits postpayés avec terminal. La division mobile entreprises de BT a enregistré 1,202 milliard GBP (1,53 milliard USD) au cours de l'exercice 2025, tandis que sa division grand public a généré 3,509 milliards GBP (4,46 milliards USD), illustrant comment une base d'utilisateurs plus restreinte peut néanmoins exercer un pouvoir de tarification stratégique. Les usines 5G privées paient couramment entre 2 000 et 5 000 GBP (2 540 à 6 350 USD) par mois pour des tranches dédiées garantissant une latence inférieure à 10 millisecondes, dépassant largement l'ARPU moyen grand public de 20 à 30 GBP (25,40 à 38,10 USD).

Les projets pilotes de Vodafone avec le NHS ont prouvé que la télémédecine sur réseau découpé peut prendre en charge des diagnostics haute définition sans congestion, validant des points de prix premium pour le trafic critique. Les entreprises déploient également des milliers de points de terminaison IoT qui génèrent chacun entre 5 et 10 GBP (6,35 à 12,70 USD) par mois avec une visibilité contractuelle pluriannuelle, un modèle de montée en charge indépendant du taux de désabonnement des terminaux. La rentabilité grand public, quant à elle, est comprimée par les remises des MVNO, poussant les opérateurs historiques à défendre leurs parts avec des forfaits convergés comme Volt de Virgin Media O2, qui réduit le taux de désabonnement d'environ un quart. À mesure que davantage d'entreprises adoptent la 5G autonome et l'informatique en périphérie, le segment des services est appelé à représenter une part plus importante de la taille du marché des MNO des télécommunications au Royaume-Uni, même si les lignes grand public continuent de dominer les indicateurs de volume.

Analyse géographique

Les corridors urbains génèrent une part disproportionnée des revenus, Londres, Manchester, Birmingham et Glasgow étant responsables d'environ 40 % du chiffre d'affaires mobile de 2025. Les grilles denses de petites cellules et l'abondance de la fibre en backhaul permettent l'agrégation de porteuses qui offre un débit supérieur aux utilisateurs. L'empreinte 5G+ d'EE couvre 66 % de la population, ancrée par ces bastions métropolitains. [2]Liberty Global. "Relations investisseurs - Résultats financiers." Consulté le 19 janvier 2026. https://www.libertyglobal.com/investor-relations/financial-results/

L'Écosse rurale, le Pays de Galles et le nord de l'Angleterre ont bénéficié du réseau rural partagé, qui a atteint son objectif de couverture de 95 % en 2025, se traduisant par de nouvelles activations de SIM parmi les utilisateurs agricoles, touristiques et en télétravail. Le retour économique dans ces territoires est plus mince, mais les facteurs réglementaires et de réputation imposent des investissements continus. Les premiers projets pilotes OpenRAN au Pays de Galles ont démontré des économies de coûts de 20 à 30 %, créant un modèle pour les déploiements dans les Highlands qui peuvent étirer les budgets d'investissement.

L'Irlande du Nord introduit une tension concurrentielle transfrontalière, car les tarifs irlandais sous-cotent souvent les offres britanniques, notamment en matière d'itinérance. La fusion Vodafone-Three a mutualisé le spectre pour renforcer la couverture dans les régions à faible densité, promettant de futurs gains d'efficacité. Sur l'horizon de prévision, les zones urbaines continueront de financer les obligations rurales, maintenant une carte des revenus équilibrée mais inégale sur l'ensemble du marché des MNO des télécommunications au Royaume-Uni.

Paysage concurrentiel

La structure du marché a évolué de manière décisive avec la fusion Vodafone-Three de mai 2025, qui a produit un leader de 28,8 millions d'abonnés s'engageant à investir 11 milliards GBP (14,74 milliards USD) dans le réseau sur une décennie. Virgin Media O2 conserve un avantage de convergence en unissant le haut débit câblé au mobile, générant des dépenses des foyers supérieures de 40 à 50 % par rapport aux offres à service unique.[3]Informations financières et actualités. Consulté le 19 janvier 2026. https://www.bt.com/about/bt/our-company/bt-group-plc/financial-reporting-and-news La marque EE de BT exploite la portée de la fibre Openreach pour vendre du mobile en complément, réduisant les coûts d'acquisition et fidélisant les comptes multi-services.

Les conditions réglementaires ont imposé le gel des tarifs de gros des MVNO pendant trois ans, protégeant les marques à prix réduit qui captent le trafic sensible aux prix tout en maintenant la pression concurrentielle. Les opérateurs ciblent désormais les opportunités d'entreprise dans les espaces blancs, tels que les usines 5G privées et les réseaux hospitaliers. BT vise 50 millions GBP (67 millions USD) de revenus annuels issus des tranches privées d'ici 2027, tandis que les projets pilotes OpenRAN de Vodafone ont réduit les coûts de site jusqu'à 30 %, promettant une densification urbaine plus rapide. La différenciation concurrentielle dépendra de plus en plus de la capacité à monétiser les capacités 5G autonomes et les propositions convergées plus rapidement que la hausse des coûts ne dilue les marges opérationnelles sur le marché des MNO des télécommunications au Royaume-Uni.

Les trois opérateurs historiques s'efforcent également de libérer de nouvelles efficacités grâce à la diversification des fournisseurs et à l'infrastructure définie par logiciel. Le déploiement OpenRAN de Vodafone, qui a réduit les coûts de site d'environ 30 %, pousse Ericsson et Nokia à affiner leurs modèles de tarification et de support à l'approche des renouvellements de contrats. EE pilote des logiciels de gestion de l'énergie basés sur l'IA sur 20 000 sites radio, une initiative censée réduire la consommation d'électricité de 15 % d'ici 2027 et réduire l'écart de coûts opérationnels avec les concurrents alimentés par câble. Virgin Media O2 doit équilibrer les avantages de la convergence avec les obligations de couverture en ondes millimétriques qui nécessitent des grilles denses de petites cellules dans au moins 10 villes d'ici 2028, sollicitant les ressources d'intégration alors même que les mises à niveau des lignes fixes absorbent des capitaux. Pendant ce temps, la volonté d'Ofcom de promouvoir une plus grande diversité des fournisseurs incite tous les opérateurs à adopter des cœurs de réseau multi-fournisseurs capables de combiner les meilleures fonctions sans risque de dépendance. Collectivement, ces pivots stratégiques signalent un passage des économies d'échelle pures à l'agilité technologique comme facteur clé de succès sur le marché des MNO des télécommunications au Royaume-Uni.

Leaders du secteur des MNO des télécommunications au Royaume-Uni

EE Limited (BT Group)

Virgin Media O2

VodafoneThree

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Vodafone a finalisé l'intégration du réseau avec Three, déployant un cœur 5G autonome unifié et améliorant les vitesses 4G de 40 % pour 7 millions d'utilisateurs.

- Décembre 2025 : BT s'est engagé à investir 500 millions GBP (670 millions USD) dans les énergies renouvelables et les mises à niveau d'efficacité du RAN basées sur l'IA, visant à réduire la consommation d'électricité de 15 % d'ici 2027.

- Novembre 2025 : Virgin Media O2 a lancé Volt Max, un forfait combinant câble 2 Gbps et 5G illimitée, tarifé entre 80 et 100 GBP (107,20 à 134,00 USD) par mois, réduisant le taux de désabonnement de 25 %.

- Octobre 2025 : Ofcom a mis aux enchères le spectre à 26 GHz et 40 GHz, attribuant 78,8 MHz à Virgin Media O2 pour 343 millions GBP (459,62 millions USD) avec des obligations de couverture urbaine d'ici 2028.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des télécommunications au Royaume-Uni comme l'ensemble des revenus domestiques que les opérateurs agréés tirent de la voix et des données mobiles, de la voix fixe, du haut débit fixe, de l'accès de gros géré et des compléments PayTV/OTT vendus sur le territoire britannique. Les revenus comptabilisés en livres sterling sont convertis en dollars américains en utilisant les taux de change moyens annuels afin que les lecteurs du monde entier puissent comparer les chiffres facilement.

Exclusions du périmètre : Les ventes d'équipements réseau, la vente au détail de terminaux et tout revenu que les groupes britanniques déclarent au titre de leurs filiales hors Royaume-Uni restent en dehors de cette valorisation.

Aperçu de la segmentation

- Revenus globaux des télécommunications et ARPU

- Type de service

- Services vocaux

- Services de données et d'internet

- Services de messagerie

- Services IoT et M2M

- Services OTT et PayTV

- Autres services (services à valeur ajoutée, itinérance et international, entreprises et gros, etc.)

- Utilisateur final

- Entreprises

- Consommateurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les conclusions documentaires, nous avons interrogé des responsables financiers de réseau, des directeurs de produits de gros, des responsables de consortiums de fibre rurale et des conseillers politiques d'Ofcom en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Leurs éclairages sur l'adoption de la 5G, l'économie du déploiement de la fibre et les perspectives tarifaires ont permis de tester les principales élasticités et d'affiner les hypothèses là où les données publiées étaient lacunaires.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données faisant autorité et librement accessibles, tels que les rapports trimestriels sur le marché des communications d'Ofcom, les comptes sectoriels de l'Office for National Statistics, les documents de politique du Department for Science, Innovation & Technology, ainsi que les indicateurs de télécommunications de l'UIT et de l'OCDE. Ces sources établissent les comptages d'abonnés, la composition des services et les tendances historiques des dépenses. Les dépôts d'entreprises hébergés sur Companies House, les présentations aux investisseurs et les communiqués de presse soigneusement sélectionnés complètent le tableau financier, tandis que les documents de consultation politique révèlent les facteurs de coûts réglementaires. Des ressources payantes sélectionnées, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les ventilations des segments des opérateurs, comblent les lacunes critiques. Les sources citées ci-dessus illustrent, sans les épuiser, la large base de preuves soutenant notre travail documentaire ; de nombreux matériaux supplémentaires informent la validation et la clarification.

Dimensionnement du marché et prévisions

Une construction descendante part des revenus audités des opérateurs, remappés selon la taxonomie des services de Mordor et ajustés pour la devise, les éliminations inter-opérateurs et la TVA. Ces totaux sont ensuite corroborés par des vérifications ascendantes sélectives, ARPU échantillonné x SIM actives, ARPU haut débit fixe x lignes d'abonnés et tarifs de location de tours, afin de signaler les sous- ou surévaluations. Les variables qui alimentent le modèle comprennent le taux de pénétration du haut débit des foyers, la part des abonnés 5G, la couverture de la fibre jusqu'aux locaux, les tendances de l'ARPU mixte ajusté à l'inflation, les trajectoires des redevances de spectre et les indices de dépenses TIC des entreprises. Les perspectives à cinq ans utilisent une régression multivariée qui relie les revenus à ces indicateurs ainsi qu'au PIB macroéconomique, et l'analyse de scénarios capture les chocs politiques ou liés aux fusions. Lorsque les vérifications de terrain révèlent des écarts de volume, l'interpolation guidée par les orientations des opérateurs comble les discontinuités avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des filtres d'anomalies, des vérifications de variance par rapport aux références d'Ofcom et de l'ONS, et une révision par un second analyste avant validation. Nous actualisons l'ensemble de données annuellement et déclenchons des révisions intermédiaires lorsque des événements importants — plafonds tarifaires, fusions-acquisitions majeures et enchères de spectre — modifient la base de référence. Un balayage final avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi la base de référence britannique des télécommunications de Mordor mérite la confiance des investisseurs

Les chiffres publiés s'alignent rarement, car les éditeurs diffèrent sur les services à comptabiliser, la durée des prévisions et la fréquence d'actualisation des données.

Les principaux facteurs d'écart comprennent des périmètres contrastés — certains intègrent le matériel informatique ou les filiales mondiales —, des variations dans les points de conversion de devises, le traitement des frais de transit de gros et une cadence d'actualisation qui peut ignorer les changements réglementaires en cours d'année. La cartographie disciplinée au niveau des services et la réconciliation annuelle des dépôts des opérateurs de Mordor atténuent ces biais, offrant aux décideurs une référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,90 milliards USD (2024) | ||

| 130,49 milliards USD (2025) | Consultance mondiale A | Inclut les ventes d'appareils et l'itinérance sortante ; devise mixte sur la zone EMEA ; pas de rapprochement avec les dépôts des opérateurs |

| 66,60 milliards USD (2024) | Société de données sectorielles B | Utilise l'extrapolation de l'ARPU régional et néglige les compensations de gros au Royaume-Uni |

| 34,55 milliards USD (2024) | Consultance régionale C | Ne rapporte que les flux de détail, omettant les revenus d'interconnexion et de lignes louées |

La comparaison souligne que lorsque la rigueur du périmètre, la fraîcheur des données et la validation à double voie s'alignent — comme c'est le cas dans l'approche de Mordor — la base de référence qui en résulte s'avère à la fois transparente et reproductible, fournissant aux parties prenantes des orientations fiables pour leurs choix stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des MNO des télécommunications au Royaume-Uni en 2026 ?

La taille du marché des MNO des télécommunications au Royaume-Uni s'élevait à 31,53 milliards USD en 2026, avec une perspective de CAGR de 3,24 % jusqu'en 2031.

Quel type de service génère le plus de revenus ?

Les services de données et d'internet détenaient 55,87 % de la part du marché des MNO des télécommunications au Royaume-Uni en 2025, portés par la hausse du trafic vidéo et de jeu en nuage.

Quel segment connaît la croissance la plus rapide ?

Les services IoT et M2M devraient se développer à un CAGR de 4,42 % jusqu'en 2031, à mesure que les déploiements de compteurs intelligents et l'adoption d'appareils connectés s'accélèrent.

Comment la demande des entreprises façonnera-t-elle la croissance ?

Les réseaux 5G privés et les garanties de découpage de réseau pour la fabrication et la santé font progresser le segment entreprises à un CAGR de 3,66 %.

Quel est l'impact de la fusion Vodafone-Three ?

La fusion a créé le plus grand opérateur avec 28,8 millions de clients et s'est engagée à investir 11 milliards GBP pour densifier la 5G, améliorant la capacité et les économies d'échelle.

Pourquoi les coûts énergétiques constituent-ils un frein ?

Les redevances de spectre et une hausse de 15 à 20 % des tarifs d'électricité en 2024-2025 ont augmenté les charges d'exploitation, comprimant les marges d'EBITDA des opérateurs disposant d'infrastructures héritées.

Dernière mise à jour de la page le: