Taille et part du marché du carton en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Russie par Mordor Intelligence

La taille du marché du carton en Russie devrait passer de 1,02 milliard USD en 2025 à 1,06 milliard USD en 2026, pour atteindre 1,18 milliard USD d'ici 2031, avec un CAGR de 2,17 % sur la période 2026-2031. La consommation intérieure est restée stable, portée par l'expansion continue du commerce alimentaire organisé et par des politiques favorisant les grades de carton produits localement au détriment des anciennes importations. Le chiffre d'affaires de l'emballage alimentaire en Russie a atteint 1 700 milliards RUB (18,5 milliards USD) en 2025, le papier et le carton représentant 36 % du chiffre d'affaires total de l'emballage, maintenant ainsi une large base de demande. Le marché du carton en Russie est également reconfiguré par les ajouts de capacité des producteurs locaux, à la suite des perturbations d'approvisionnement qui ont contraint à des changements dans les sources d'approvisionnement en matières premières entre 2022 et 2024. Les conditions de financement restent tendues, de sorte que la croissance est modérée plutôt que rapide, mais l'autosuffisance s'améliore dans les grades couchés et spéciaux où la dépendance aux importations était élevée. Les opportunités de demande sont les plus fortes là où la réglementation, la localisation et les modernisations de transformation se recoupent désormais, notamment dans l'emballage alimentaire, les formats aseptiques et les emballages pharmaceutiques réglementés.

Principaux enseignements du rapport

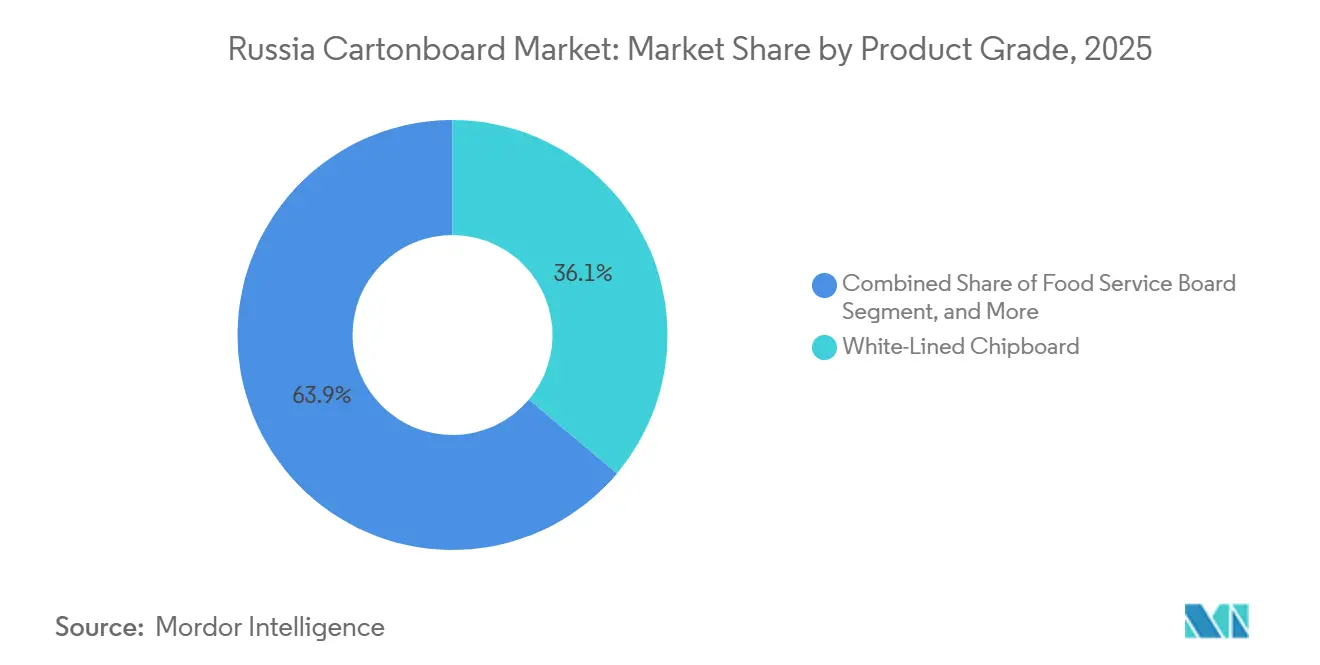

- Par grade de produit, le carton gris couché blanc a capté 36,14 % de la part du marché du carton en Russie en 2025.

- Par format d'emballage, la taille du marché du carton en Russie pour le segment de l'emballage liquide devrait progresser à un CAGR de 2,71 % jusqu'en 2031.

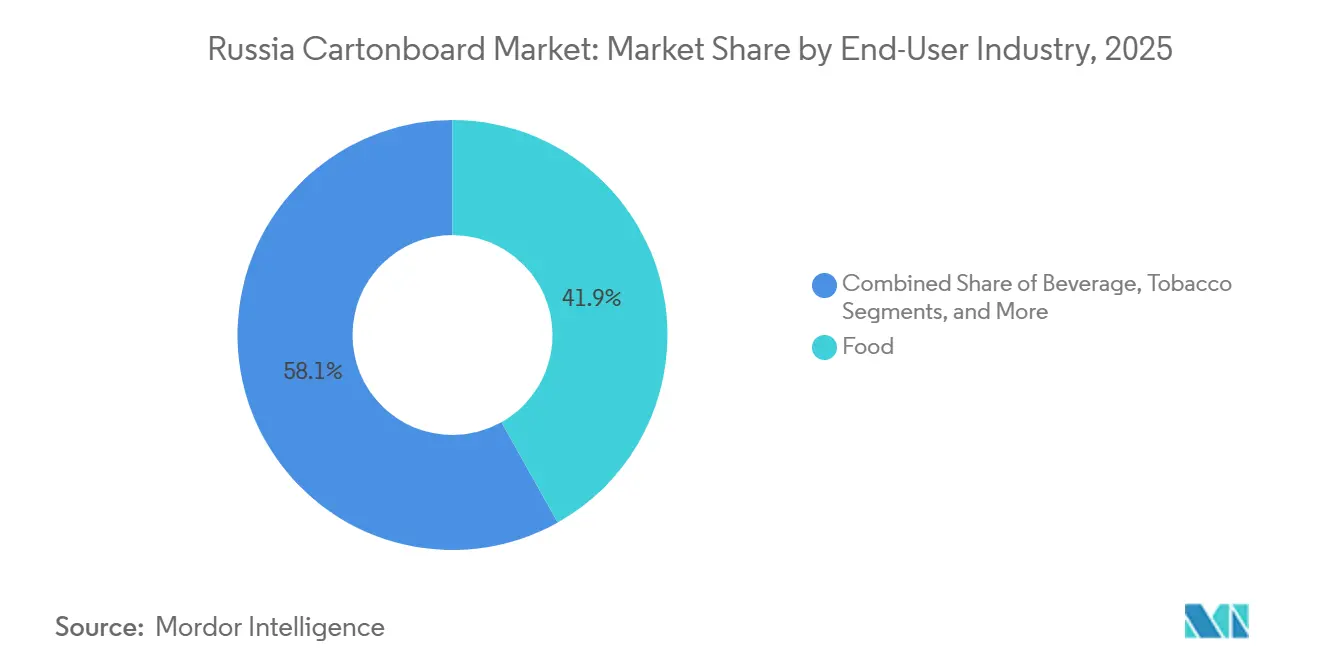

- Par secteur d'utilisation finale, l'alimentation a capté 41,86 % de la part du marché du carton en Russie en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Russie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résilience de la demande en emballage alimentaire et de boissons | +0.65% | National, concentré dans les pôles de transformation alimentaire du District fédéral central, du District fédéral de la Volga et du District fédéral du Sud | Moyen terme (2-4 ans) |

| Substitution des importations dans le carton pliant et les cartons pour liquides | +0.55% | National, avec des gains de capacité précoces dans le kraï de Perm, l'oblast d'Arkhangelsk et l'oblast de Moscou | Long terme (≥ 4 ans) |

| Pression de la REP et des éco-taxes en faveur des formats fibreux | +0.40% | National, appliqué par le ministère des Ressources naturelles et de l'Environnement et Rospotrebnadzor | Moyen terme (2-4 ans) |

| Sérialisation et localisation pharmaceutiques | +0.30% | National, avec des gains précoces dans les pôles pharmaceutiques de Moscou, Leningrad, Kalouga et Iaroslavl | Moyen terme (2-4 ans) |

| Localisation des gobelets en carton et des cartons aseptiques | +0.20% | National, concentré dans les régions de transformation laitière et de jus de fruits en Russie centrale et dans la Volga | Long terme (≥ 4 ans) |

| Conversion numérique haute définition pour les emballages premium | +0.10% | National, intensité la plus élevée dans les segments de biens de consommation premium de Moscou et Saint-Pétersbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résilience de la demande en emballage alimentaire et de boissons

Le secteur alimentaire et des boissons en Russie reste l'ancre de demande la plus évidente pour le marché du carton en Russie. La demande de carton est restée résiliente dans l'alimentation emballée, les détaillants continuant d'élargir les emballages secondaires prêts à la vente et de marque dans les circuits de commerce moderne. X5 Group et Magnit se sont fixé des objectifs internes visant à porter l'utilisation de matériaux d'emballage recyclables ou compostables dans leurs gammes de marques propres à 50-100 % au cours de 2025 et 2026, favorisant le carton par rapport aux films plastiques pour les unités prêtes à la vente.[1]Équipe RosUpack, « Analyse du marché du carton et de l'emballage ondulé en Russie, 2024-2025 et tendances clés », RosUpack, rosupack.com La réduction de la taille des ménages et la demande accrue de produits alimentaires de commodité augmentent le nombre d'emballages nécessaires, même lorsque la production alimentaire sous-jacente ne croît pas rapidement. Ce schéma offre aux transformateurs du marché du carton en Russie un carnet de commandes plus stable que celui des fournisseurs davantage liés aux cycles d'exportation.

Substitution des importations dans le carton pliant et les cartons pour liquides

La substitution des importations est devenue la principale force structurelle du marché du carton en Russie. KAMA LLC, seul producteur domestique de carton pliant couché (FBB), a investi plus de 25 milliards RUB (271,7 millions USD) depuis 2016 et a atteint 1 million de tonnes cumulées de production en 2026, après avoir démarré sans aucune production nationale de FBB avant avril 2021.[2]Équipe éditoriale, « KAMA produit un million de tonnes de carton d'emballage couché depuis le lancement de la ligne FBB », Pulp and Paper Chronicle, pulpandpaperchronicle.com Le ministère de l'Industrie et du Commerce a traité l'expansion de KAMA comme un projet prioritaire et lui a accordé des droits de bail forestier à long terme couvrant 365 000 mètres cubes de bois annuels, ce qui a réduit l'incertitude sur les intrants pour l'usine. La production nationale couvre désormais cinq plages de grammage de 170 à 380 g/m², ce qui affaiblit l'ancien argument qualitatif en faveur des importations. La localisation des cartons pour liquides progresse plus lentement, car les technologies de barrière aseptique dépendent encore en partie d'intrants importés, mais les transformateurs russes internalisent davantage d'étapes de production qu'auparavant.

Pression de la REP et des éco-taxes en faveur des formats fibreux

La réforme de la responsabilité élargie des producteurs (REP) en Russie a transféré directement la pression de conformité sur les fournisseurs d'emballages, favorisant les formats fibreux sur le marché du carton en Russie. À partir de janvier 2025, la responsabilité du recyclage a été transférée de millions de fabricants et importateurs de produits à un groupe beaucoup plus restreint de producteurs et importateurs d'emballages, ce qui a concentré la charge des coûts au stade de l'emballage. La loi a fixé les obligations de recyclage des emballages à 55 % en 2025, 75 % en 2026 et 100 % à partir de janvier 2027, ce qui a renforcé l'argument commercial en faveur des structures en papier et carton recyclables.[3]UCEC Quality LLC, « Système de points de localisation pharmaceutique en Russie pour 2026 », UCEC Quality LLC, certru.ru Ce cadre rend les formats non fibreux difficiles à recycler moins attractifs et soutient les conceptions en fibres mono-matériaux pour les emballages alimentaires, pharmaceutiques et de biens de consommation. L'effet va au-delà de la seule conformité, car les décisions de conception des emballages reflètent désormais de plus en plus l'exposition future aux taxes et les obligations de déclaration tout au long de la chaîne d'approvisionnement.

Sérialisation et localisation pharmaceutiques

La demande pharmaceutique devient une niche de croissance spécialisée au sein du marché du carton en Russie. Chestny Znak exige que chaque produit pharmaceutique porte un code Data Matrix 2D unique sur l'emballage secondaire en carton, ce qui fait du carton un élément fonctionnel du système de conformité. Le système de points de localisation prévu par le décret gouvernemental n° 719 confère aux fabricants de médicaments nationaux un avantage à l'achat lorsqu'ils accumulent des étapes de production qualifiantes, et l'emballage secondaire d'origine locale peut contribuer à ce processus. Début 2026, JSC PROMIS a indiqué que ses clients pharmaceutiques demandaient aux fournisseurs d'emballages de prendre en charge les tests de carton, l'adaptation de la conception des emballages et les services numériques, plutôt que la simple fourniture de boîtes.[4]Équipe éditoriale, « Emballage pharmaceutique - 2026 : automatisation, centrage sur le patient, conception complexe et nouvelles exigences du marché », PharmMedProm, pharmmedprom.ru L'expérience de traçabilité de 2025 pour les substances pharmaceutiques a impliqué 68 entreprises enregistrées, ce qui laisse entendre que les règles de traçabilité continueront de s'étendre plus profondément dans la chaîne d'emballage.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de la pâte vierge et du financement | -0.50% | National, avec la plus grande exposition dans les usines du nord-ouest de la Russie, notamment Arkhangelsk et Leningrad, qui s'approvisionnent en pâte de haute qualité importée | Court terme (≤ 2 ans) |

| Concurrence de l'emballage souple | -0.35% | National, la plus aiguë dans les segments alimentaires et de soins personnels à Moscou, Saint-Pétersbourg et dans les principaux corridors de distribution | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans le couchage barrière et la stratification | -0.20% | National, avec un impact précoce dans les pôles de transformation des cartons pour emballage liquide et des cartons pour la restauration | Long terme (≥ 4 ans) |

| Contraintes en main-d'œuvre qualifiée et en pièces détachées | -0.10% | National, concentré dans les régions dépendantes des machines héritées de fournisseurs d'équipements européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de la pâte vierge et du financement

L'instabilité des coûts reste la contrainte la plus immédiate sur la rentabilité du marché du carton en Russie. En 2025, le secteur russe de la pâte et du papier a généré 1 710 milliards RUB de chiffre d'affaires (18,6 milliards USD), mais certaines entreprises ont consacré 25 à 30 % de leurs bénéfices au service de la dette, ce qui a limité leur capacité de réinvestissement. Les producteurs nationaux dépendent encore de la pâte blanchie de haute qualité importée pour les grades premium de carton blanchi solide et de carton pliant couché, de sorte que l'accès au bois local n'élimine pas l'exposition aux prix mondiaux de la pâte. Les taux d'intérêt élevés ralentissent également les dépenses d'investissement pour la modernisation des machines à carton et les projets de substitution des importations. Les usines disposant de capacités sous-utilisées subissent une pression supplémentaire sur les marges, car une logistique d'exportation défavorable peut maintenir un faible revenu par tonne.

Concurrence de l'emballage souple

L'emballage souple reste le substitut le plus proche dans les catégories de produits où le carton est le plus exposé. Il est particulièrement compétitif dans la confiserie, les snacks, les sachets laitiers et les formats de soins personnels où le faible poids du matériau et les performances de barrière sont les plus importants. Certains producteurs nationaux d'emballages souples proposent désormais des structures mono-matériaux à revêtement barrière qui satisfont aux exigences des tests de recyclabilité, ce qui a affaibli l'avantage réglementaire antérieur dont bénéficiait le carton par défaut. Cela laisse au carton une position plus solide dans les emballages nécessitant de la rigidité, de bonnes surfaces d'impression, une résistance à l'empilage ou des fonctions secondaires résistantes à l'ouverture par les enfants. Les transformateurs qui n'ont pas investi dans des revêtements spéciaux ou des finitions à valeur ajoutée restent les plus exposés à la substitution dans les catégories à faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton gris couché blanc ancre les volumes, le carton pour la restauration signale un potentiel de marge

Le carton gris couché blanc détenait 36,14 % de la part du marché du carton en Russie en 2025, ce qui en fait le grade de produit dominant. Sa base en fibres recyclées et son coût plus faible répondent aux besoins d'emballage secondaire dans l'alimentation, les produits de grande consommation et les articles ménagers, ce qui explique pourquoi il est resté l'ancre volumique du marché du carton en Russie. Le carton gris couché blanc s'aligne également bien sur l'évolution vers les emballages recyclables dans le cadre des règles de REP, de sorte que les considérations de prix et de conformité soutiennent toutes deux son argument de valeur. Le carton pliant couché et le carton blanchi solide servent des usages à plus haute valeur ajoutée dans les emballages pharmaceutiques et de consommation premium, mais leur échelle est restée plus limitée car la Russie dépendait fortement des importations pour ces grades pendant de nombreuses années. La capacité nationale de FBB de KAMA a atteint 240 000 tonnes par an en 2025 et devrait atteindre 270 000 tonnes par an d'ici 2027, réduisant progressivement cette dépendance.

Le carton non blanchi solide et le carton pour emballage liquide occupaient le milieu de la gamme de grades, la demande de carton pour emballage liquide étant étroitement liée aux besoins d'emballage des produits laitiers et des jus de fruits. La Russie conditionnait 12,8 millions de tonnes de produits laitiers par an en 2024, et 31 % de ce volume nécessitait un emballage en carton multicouche, ce qui a maintenu une base solide sous la demande de carton pour liquides. Le marché du carton pour la restauration devrait croître à un CAGR de 2,96 % de 2026 à 2031, la restauration rapide et les formats de livraison de repas augmentant la demande de cartons résistants à la chaleur et aux graisses. Le secteur du carton en Russie fait également évoluer le développement de produits vers les usages d'emballage et de restauration, indiquant où les fournisseurs voient de meilleures marges que dans les applications traditionnelles de papier graphique.

Par format d'emballage : les boîtes pliantes dominent, l'emballage liquide s'accélère

Les boîtes pliantes représentaient 59,35 % de la taille du marché du carton en Russie en 2025, ce qui en fait le format d'emballage dominant. Leur avance reflète une utilisation étendue dans les boîtes pharmaceutiques, les emballages de confiserie, les cartons de cosmétiques et les emballages alimentaires prêts à la vente. Cette diversité confère également au marché du carton en Russie une base solide dans les applications qui valorisent la rigidité, la qualité d'impression et la présentation en rayon. Harmens Group exploite 4 usines d'impression dans 3 districts fédéraux, avec une capacité annuelle combinée de traitement du carton de 44 000 tonnes, et approvisionne 46 segments de marché, démontrant ainsi la large diffusion de ce format dans les marchés finaux. Les formats manchon et plateau sont restés spécialisés, répondant à des besoins d'emballage secondaire sélectifs pour la distribution et le commerce électronique.

L'emballage liquide devrait croître au rythme le plus rapide, avec un CAGR de 2,71 % de 2026 à 2031, les producteurs nationaux de produits laitiers et de jus de fruits développant leurs lignes de transformation locales. Le retrait des principaux fournisseurs étrangers après 2022 a créé un vide d'approvisionnement que des entreprises russes telles que PJSC Lambumiz cherchent désormais à combler. Le carton multicouche représentait 31 % du volume d'emballage laitier en 2024, soulignant son importance dans l'emballage des aliments liquides. Les certifications de contact alimentaire telles que FSSC 22000 et ISO 9001 deviennent des filtres d'achat de plus en plus importants pour les grands acheteurs dans cette partie du marché du carton en Russie.

Par secteur d'utilisation finale : l'alimentation domine, la pharmacie et la santé mènent la croissance

L'alimentation détenait 41,86 % du marché du carton en Russie en 2025, ce qui en fait le plus grand secteur d'utilisation finale. Cette position repose sur l'ampleur de la base de transformation alimentaire russe et sur la demande du commerce organisé pour des emballages prêts à la vente et destinés aux consommateurs. L'expansion des marques propres par les grands détaillants favorise également les emballages en fibres recyclables, car cela contribue à gérer les futurs coûts de conformité et de gestion des déchets. Les boissons, le tabac, la pharmacie et la santé, ainsi que les cosmétiques et les articles de toilette constituaient le reste de la demande, chacun avec une exposition différente à la réglementation et à l'approvisionnement local. Les emballages de cosmétiques et d'articles de toilette ont bénéficié de chaînes d'approvisionnement relocalisées après 2022, les marques nationales et les fabricants sous contrat s'étant éloignés des réseaux de boîtes pliantes importées.

Le secteur de la pharmacie et de la santé devrait connaître la croissance la plus rapide, avec un CAGR de 3,03 % de 2026 à 2031, ce qui en fait l'une des niches premium les plus claires du marché du carton en Russie. En 2026, les fabricants de médicaments ont de plus en plus demandé aux fournisseurs de prouver la stabilité géométrique du carton, le contrôle de l'épaisseur et le comportement au formage pour les lignes d'emballage automatisées. Cette exigence favorise les transformateurs disposant d'une production pharmaceutique certifiée et d'une capacité de services numériques, ce qui élève les barrières à l'entrée dans un segment qui dépend déjà de la précision de la conformité. Le secteur du carton en Russie voit donc l'emballage pharmaceutique s'éloigner de la transformation de commodité pour évoluer vers un approvisionnement contrôlé par les procédés et piloté par la technologie.

Analyse géographique

Le marché du carton en Russie était le plus concentré dans les districts fédéraux central et de la Volga, où se trouvent les plus grands pôles de transformation alimentaire, pharmaceutique et de produits de grande consommation du pays. L'oblast de Moscou et les régions avoisinantes ont servi de principal pôle de transformation, car ils sont proches des réseaux de distribution de détail denses et des principaux centres de demande des consommateurs. JSC GOTEK-Center et Harmens Dubna opèrent tous deux dans ce corridor élargi, ce qui facilite la livraison rapide aux acheteurs à fort volume. Le District fédéral du Nord-Ouest, ancré par les producteurs des oblasts d'Arkhangelsk et de Leningrad, est resté le principal bassin de production de pâte et de carton en Russie. La production dans cette région s'est progressivement éloignée du papier d'impression et d'écriture pour se tourner vers le carton d'emballage, indiquant que les usines nationales voient désormais une demande plus durable.

Les districts fédéraux de Sibérie et de l'Oural ont renforcé la résilience du marché du carton en Russie en réduisant les pénalités de transport sur les longues routes intérieures grâce à des capacités de transformation régionales. Harmens Berdsk, près de Novossibirsk, est décrit par l'entreprise comme le plus grand producteur d'emballages en carton au-delà de l'Oural, tandis que les transformateurs proches d'Ekaterinbourg desservent la base industrielle de l'Oural. La Perm Pulp and Paper Company est également située dans le corridor Oural-Volga et approvisionne les clients alimentaires et pharmaceutiques des régions environnantes. Le District fédéral du Sud est resté un pôle de demande plus modeste, mais la transformation agroalimentaire et la production de boissons à Krasnodar ont maintenu la demande locale de carton sur une trajectoire de croissance.

Les flux commerciaux restent une caractéristique déterminante du marché du carton en Russie, car la Russie exporte de la pâte en vrac mais dépend encore des importations pour certains grades de carton couché de haute qualité et à barrière. Après le retrait des fournisseurs européens entre 2022 et 2024, les transformateurs ont réorienté une partie de leurs approvisionnements vers la Chine et le Moyen-Orient pour certains grades couchés sélectionnés. KAMA a comblé le déficit domestique le plus critique dans le carton couché en fibres vierges, mais les structures d'emballage liquide aseptiques spécifiques et à revêtement barrière dépendent encore en partie d'intrants étrangers. Cela signifie que l'exposition aux importations restera supérieure à zéro jusqu'en 2031, même si la localisation s'améliore. Les acteurs du secteur russe ont également averti en 2026 que les perturbations logistiques pourraient modifier l'économie du fret de pâte et altérer l'équilibre des coûts pour les grades de carton importés à moyen terme.

Paysage concurrentiel

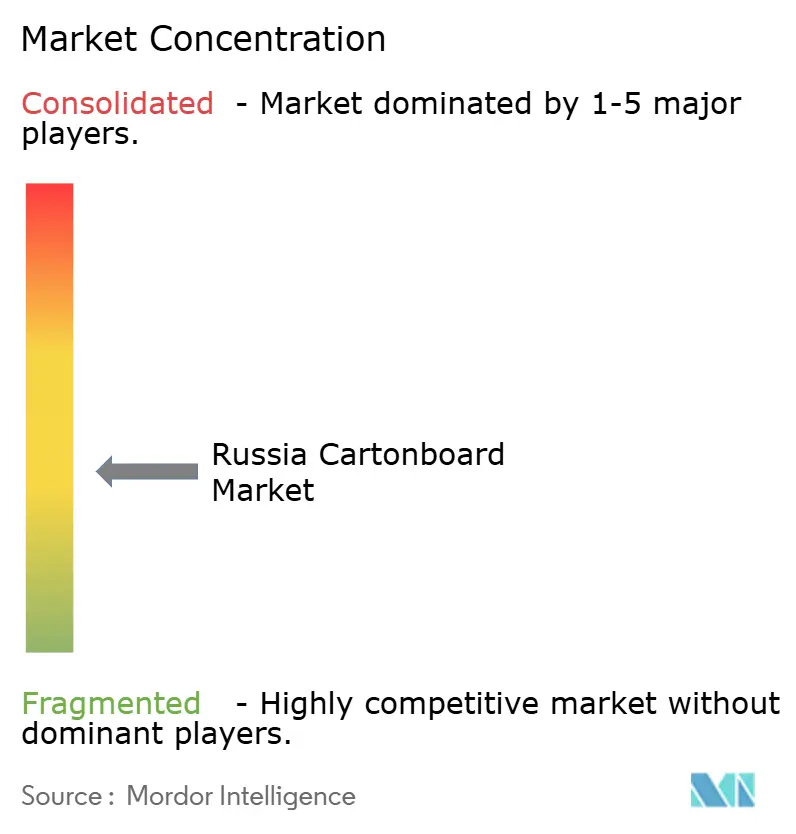

Le marché du carton en Russie est modérément concentré au niveau de la production de carton, mais reste fragmenté au niveau de la transformation. Le rôle de KAMA LLC en tant que seul producteur national de FBB lui confère une influence inhabituelle sur les prix dans un grade qui compte pour les emballages pharmaceutiques et premium. APPM JSC et la Perm Pulp and Paper Company restent des piliers importants dans l'approvisionnement en fibres vierges et en fibres recyclées, tandis que des transformateurs tels que Harmens Group et JSC GOTEK se font concurrence sur des portefeuilles de formats plus larges. Cette division crée une structure inégale dans laquelle le contrôle en amont compte davantage pour les grades sensibles aux spécifications que pour la transformation standard de boîtes pliantes. Le marché du carton en Russie récompense donc les entreprises capables de sécuriser l'approvisionnement en carton, de maintenir une utilisation stable et de servir des clients nationaux dans plusieurs régions.

L'intégration verticale devient le mouvement stratégique le plus important dans le paysage concurrentiel. JSC GOTEK prévoyait d'investir plus de 15 milliards RUB (164,8 millions USD) dans une usine de carton recyclé de 265 000 tonnes par an dans l'oblast de Toula, ce qui étendrait sa portée de la transformation à la production de carton. KAMA a également poursuivi la modernisation de sa ligne FBB et de ses opérations de pâte en 2025 et 2026, soutenant ainsi une plus grande disponibilité nationale des grades couchés. L'acquisition antérieure par GOTEK de 3 anciens actifs de Mondi a élargi sa présence dans l'emballage ondulé et souple, renforçant ainsi son échelle au-delà de la simple transformation de carton.

La technologie et la certification deviennent aussi importantes que l'échelle sur le marché du carton en Russie. GOTEK a investi dans l'impression numérique HP Scitex pour sécuriser des tirages d'impression spécialisés que les lignes standard ne traitent pas aussi efficacement. Les certifications FSSC 22000 et ISO 9001 de Harmens Group soutiennent son accès aux contrats pharmaceutiques et alimentaires où la conformité constitue une barrière à l'entrée. L'espace le plus clairement ouvert reste dans les cartons pour la restauration à revêtement barrière et les substituts de cartons liquides recyclables, où la capacité nationale reste limitée. L'activité de dépôt de brevets russes dans les applications de revêtement barrière reste modeste, de sorte que les progrès technologiques pourraient dépendre davantage de la concession de licences et de l'adaptation que de la R&D nationale seule.

Leaders du secteur du carton en Russie

NPAO Svetogorsk PPM

JSC PROMIS

Harmens Group SC

OOO MoloPak

OOO GA Pack Service

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : KAMA LLC a modernisé le parc de pompes de son atelier de pâte chimique et thermomécanique blanchie (BCTMP) n° 2, augmentant la productivité de 19 % pour atteindre 470 tonnes par jour. L'investissement total de cette phase a dépassé 20 millions RUB (0,22 million USD), avec 29 millions RUB supplémentaires (0,32 million USD) prévus pour les phases suivantes, maintenant la trajectoire de KAMA vers 270 000 tonnes par an de capacité FBB d'ici 2027.

- Avril 2026 : KAMA LLC a publié une rétrospective quinquennale du développement de produits confirmant que sa ligne FBB avait produit 1 million de tonnes cumulées depuis avril 2021, fournissant 5 plages de grammage de 170 à 380 g/m², avec des investissements totaux dans la ligne FBB dépassant 2,5 milliards RUB (27,8 millions USD) depuis son lancement. KAMA est resté le seul producteur national russe de FBB et de papier couché léger (LWC).

- Février 2026 : L'usine L-Pak dans la Zone économique spéciale de Kashira a officiellement lancé sa première phase de production, produisant 240 millions de m² de carton ondulé et d'emballages par an, avec des plans pour atteindre 1 milliard de m² annuellement d'ici 2028. L'usine s'approvisionnait à 80 % en matières premières issues du papier recyclé, s'alignant sur les objectifs de recyclage de la REP russe.

- Janvier 2026 : La Russie a promulgué la loi fédérale n° 495-FZ le 31 décembre 2025, prolongeant de 2 ans le programme pilote de REP pour les importateurs non membres de l'UEEA jusqu'en janvier 2028. La loi, mise en œuvre via le décret gouvernemental n° 2228, a fixé les obligations de recyclage des emballages à 75 % pour 2026 et à 100 % à partir de janvier 2027, affectant directement les producteurs et importateurs d'emballages en carton.

Périmètre du rapport sur le marché du carton en Russie

Le marché du carton en Russie englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits du marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant couché, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et bien d'autres.

Le marché du carton en Russie est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant couché, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant couché |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant couché | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carton en Russie ?

La taille du marché du carton en Russie était de 1,02 milliard USD en 2025 et devrait atteindre 1,18 milliard USD d'ici 2031, avec un CAGR de 2,17 % de 2026 à 2031.

Quel grade de produit mène la demande de carton en Russie ?

Le carton gris couché blanc a dominé la demande avec une part de 36,14 % en 2025, car il répond aux besoins d'emballage secondaire sensibles aux coûts dans l'alimentation, les produits de grande consommation et les articles ménagers.

Quel format d'emballage est le plus largement utilisé dans les applications de carton en Russie ?

Les boîtes pliantes constituaient le format le plus important avec 59,35 % de la valeur du marché en 2025, en raison de leur large utilisation dans l'alimentation, la pharmacie, les cosmétiques et les emballages prêts à la vente.

Quel segment d'utilisation finale connaît la croissance la plus rapide en Russie ?

La pharmacie et la santé devraient croître à un CAGR de 3,03 % jusqu'en 2031, car les règles de sérialisation et de localisation font de l'emballage en carton une partie intégrante du processus de conformité.

Pourquoi la substitution des importations est-elle importante pour les fournisseurs de carton en Russie ?

La substitution des importations a réduit la dépendance aux grades de carton couché étrangers, notamment après que KAMA a développé sa capacité nationale de FBB et réduit l'écart de qualité avec l'offre importée.

Quels sont les principaux risques pour les producteurs et transformateurs de carton en Russie ?

Les principaux risques sont les coûts de financement élevés, l'exposition à la pâte premium importée, la substitution par l'emballage souple et les progrès plus lents dans les technologies de revêtement barrière et de transformation aseptique.

Dernière mise à jour de la page le: