Taille et part du marché russe des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des boîtes pliantes par Mordor Intelligence

La taille du marché russe des boîtes pliantes devrait progresser de 1,12 milliard USD en 2025 et 1,16 milliard USD en 2026 à 1,36 milliard USD d'ici 2031, enregistrant un CAGR de 3,23 % entre 2026 et 2031. Une escalade rapide des objectifs de responsabilité élargie des producteurs, passant de 55 % en janvier 2025 à une conformité totale en 2027, oriente le choix des matériaux vers des grades à plus forte teneur en matières recyclées. La compression des marges s'intensifie car les prix du kraftliner vierge ont atteint en moyenne 56 122 RUB par tonne (594,3 USD par tonne) en mars 2026, tandis que les prix des boîtes finies ont fléchi début 2026, élargissant l'écart coût-prix qui favorise les papeteries intégrées verticalement par rapport aux transformateurs indépendants. La demande du commerce électronique, bien qu'elle ne progresse plus aux rythmes observés pendant la pandémie, continue d'ancrer la croissance incrémentale alors que Wildberries et Ozon resserrent leurs spécifications d'emballage imposant des formats recyclables et empilables. Parallèlement, les investissements dans l'impression numérique de Kappa Rus et Printomir remodèlent l'économie des longueurs de tirage, permettant aux transformateurs de monétiser la personnalisation et les données variables. Les programmes de localisation des aliments transformés et des produits pharmaceutiques amplifient davantage l'adoption des boîtes pliantes en exigeant des emballages primaires et secondaires nationaux conformes aux nouvelles règles de traçabilité et de contact alimentaire.

Principaux enseignements du rapport

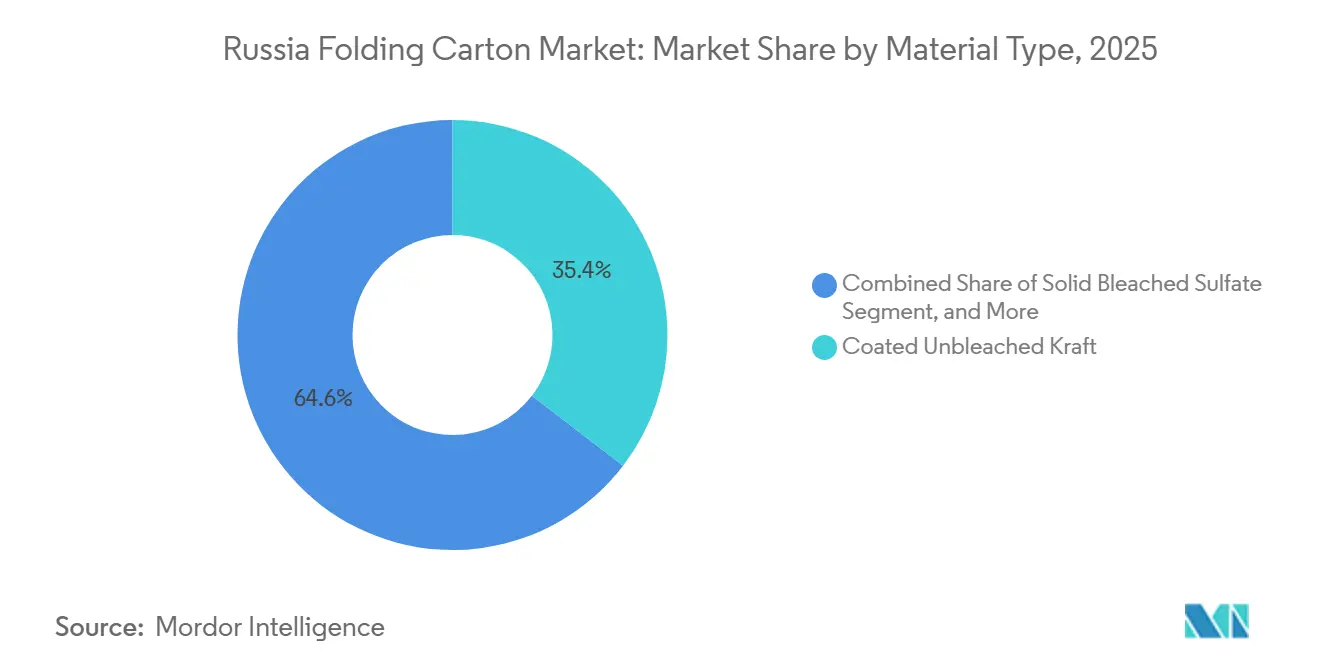

- Par type de matériau, le kraft non blanchi couché a capturé 35,41 % de la part du marché russe des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché russe des boîtes pliantes pour les plateformes numériques devrait croître à un CAGR de 4,73 % jusqu'en 2031.

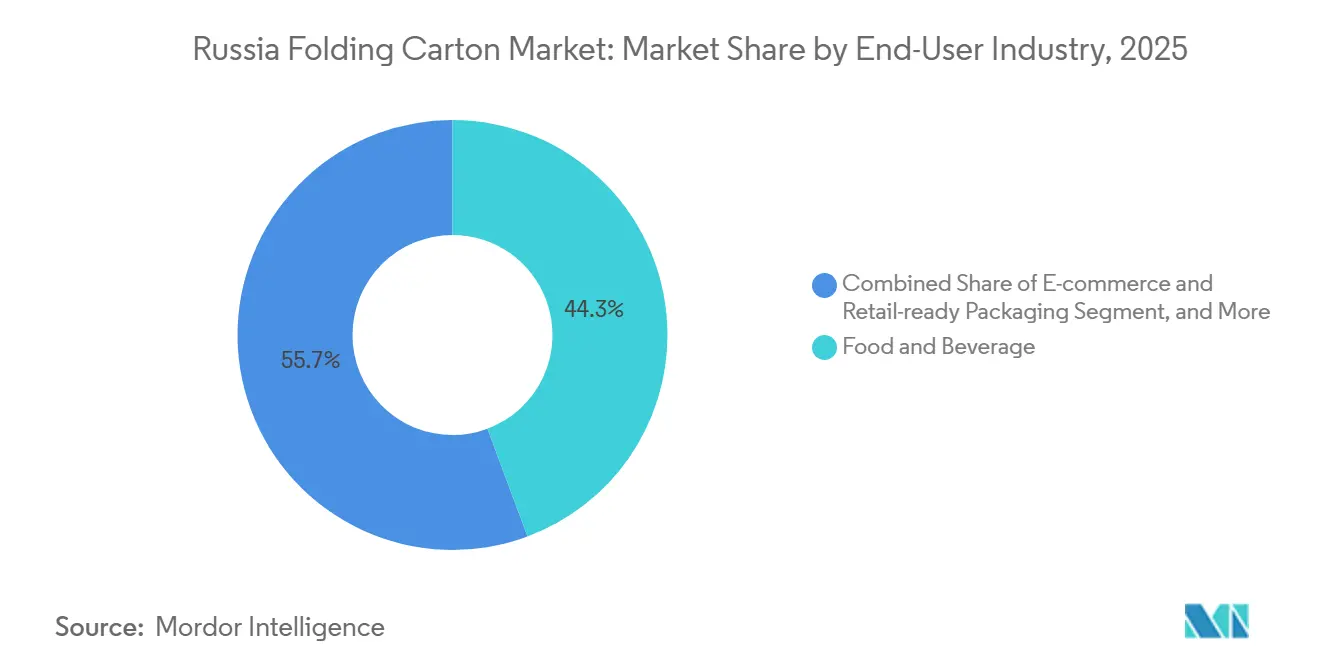

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 44,32 % de la part du marché russe des boîtes pliantes en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché russe des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables de la part des marques d'alimentation et de boissons | +0.9% | National, concentré à Moscou, Saint-Pétersbourg et dans les principaux pôles de transformation alimentaire | Moyen terme (2 à 4 ans) |

| Croissance du secteur du commerce électronique russe accélérant la demande de boîtes pliantes | +0.7% | National, intensité la plus élevée dans les régions de Moscou, Leningrad, Novossibirsk et Iekaterinbourg | Court terme (≤ 2 ans) |

| Expansion de la capacité nationale de fabrication d'aliments transformés | +0.6% | National, accent sur les pôles de transformation de la viande dans les districts fédéraux du Centre, du Sud et de la Volga | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales strictes sur les emballages plastiques | +0.5% | National, appliquées par Rospotrebnadzor et le ministère des Ressources naturelles | Long terme (≥ 4 ans) |

| Essor de la production pharmaceutique localisée dans le cadre des programmes de substitution aux importations | +0.4% | National, premiers gains dans les pôles pharmaceutiques de Moscou, Leningrad, Kalouga et Iaroslavl | Moyen terme (2 à 4 ans) |

| Investissement dans des lignes d'impression numérique haute couleur permettant des boîtes personnalisées | +0.3% | National, concentré dans les pôles de transformation de Moscou, Leningrad, Perm et Rostov | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables de la part des marques d'alimentation et de boissons

Les propriétaires de marques réorientent leurs achats vers des boîtes pliantes à substrat unique satisfaisant le mandat de recyclage à 75 % fixé pour 2026 et le seuil de 100 % établi pour 2027. L'arrêté gouvernemental n° 2414, publié en décembre 2023, a renforcé les obligations de recyclage et relevé les redevances environnementales de 15 % en 2025, liant directement le choix des matériaux à l'exposition fiscale. Alors que des projets de transformation de la viande d'une valeur supérieure à 40 milliards RUB (424,5 millions USD) ont été mis en service en 2025, les gammes de produits premium reposant sur des boîtes résistantes à l'humidité ont représenté 23 % de la production totale, obligeant les transformateurs à équilibrer les performances barrières et la recyclabilité. Les géants des places de marché Wildberries et Ozon ont révisé leurs directives fournisseurs en février 2026, privilégiant formellement les boîtes empilables et recyclables et déplaçant les stratifiés dans les catégories épicerie sèche et confiserie. Les transformateurs capables de documenter leur conformité ISO 14001 et FSSC 22000 sont désormais de facto les partenaires privilégiés pour les appels d'offres des multinationales de biens de grande consommation, faisant de la durabilité à la fois un impératif réglementaire et commercial.

Croissance du secteur du commerce électronique russe accélérant la demande de boîtes pliantes

Wildberries et Ozon représentaient encore 77 % du chiffre d'affaires du commerce en ligne en 2024 et, bien que leur croissance combinée se soit modérée à environ 25 à 32 % en 2025, l'augmentation absolue des colis expédiés reste significative pour les transformateurs de boîtes pliantes. La transition des plateformes vers des envois de marque en petites séries a incité E-pak à obtenir un financement concessionnel en mars 2026 pour moderniser ses presses numériques destinées à l'impression en courtes séries dans l'Oural. Les mandats d'emballage publiés en février 2026 exigent des structures recyclables adaptées aux systèmes d'exécution automatisés, donnant aux boîtes pliantes un avantage sur les sachets souples irréguliers. L'acquisition par Kappa Rus de 90 000 tonnes de papier couverture à Novgorod souligne la tendance à l'intégration verticale visant à sécuriser l'approvisionnement en substrat pour les formats de commerce électronique. Par conséquent, le marché russe des boîtes pliantes continue de se développer en valeur même si la croissance du volume de colis ralentit.

Expansion de la capacité nationale de fabrication d'aliments transformés

Plus de 30 projets d'aliments transformés totalisant 40 milliards RUB (424,5 millions USD) ont été réalisés en 2025, faisant progresser les produits carnés à valeur ajoutée de 4 points de pourcentage d'une année sur l'autre. La prévalence des systèmes d'Internet industriel des objets dans 60 % des grandes usines augmente le débit en temps réel, obligeant les fournisseurs de boîtes pliantes à synchroniser les livraisons en flux tendu, à atteindre une meilleure fidélité des couleurs et à appliquer des revêtements anti-humidité. L'extension de ligne de Molopak d'une valeur de 2,6 milliards RUB (27,6 millions USD), prévue pour 2026, cible les boîtes de boissons aseptiques inspirées de Tetra Pak et SIG Combibloc, une évolution qui renforce le contrôle national sur les emballages pour aliments liquides. Le décret n° 719, en vigueur depuis janvier 2026, encourage les lignes d'emballage primaire et secondaire intégrées, ancrant la demande de boîtes pliantes alors que les transformateurs recherchent des partenaires locaux disposant de certifications de contact alimentaire.

Réglementations gouvernementales strictes sur les emballages plastiques

Des objectifs de recyclage atteignant 100 % en 2027 et une interdiction proposée de 28 formats plastiques à usage unique d'ici 2030 réorientent les capitaux vers le carton. Les hausses des redevances environnementales en 2025 et les limites de migration de Rospotrebnadzor renforcées pour le carton recyclé intensifient les coûts de conformité pour les substrats non papier. Bien que la complexité technique augmente pour les petits transformateurs qui doivent ajouter des revêtements barrières et des tests en laboratoire, le contexte réglementaire élève clairement le carton comme substitut privilégié dans les circuits des boissons, des produits laitiers et des aliments surgelés, encourageant les investissements dans les revêtements à base de nanocellulose et d'algues qui préservent la recyclabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte vierge pesant sur les marges des transformateurs | -0.6% | National, aiguë pour les transformateurs non intégrés dans les régions de Moscou, Leningrad et Perm | Court terme (≤ 2 ans) |

| Concurrence des formats d'emballage souples dans les applications boissons et snacks | -0.5% | National, concentrée dans les catégories boissons et snacks avec des lignes de remplissage à grande vitesse | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux sanctions géopolitiques sur les importations de machines | -0.4% | National, affectant les transformateurs dépendants d'équipements européens ou nord-américains | Long terme (≥ 4 ans) |

| Disponibilité limitée de revêtements barrières nationaux de qualité alimentaire | -0.3% | National, goulots d'étranglement dans la capacité d'extrusion-couchage et de stratification | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte vierge pesant sur les marges des transformateurs

Le kraftliner vierge a atteint en moyenne 56 122 RUB par tonne (594,3 USD par tonne) en mars 2026, tandis que les prix des boîtes pliantes ont fléchi en début d'année, élargissant la pression sur les transformateurs indépendants. Ilim Group et Segezha Group ont chacun enregistré de lourdes pertes en 2025, soulignant que même les producteurs intégrés peinent à absorber les chocs de coûts lorsque les taux de la Banque centrale se situent entre 16 et 21 %. La déflation des produits papier de 4 à 5 % d'une année sur l'autre durant janvier-février 2026 souligne la faible capacité de fixation des prix en aval. Sans pâte captive ni grands circuits de fibres recyclées, les petits transformateurs font face à une pression immédiate sur la trésorerie, et les coûts d'intérêt élevés limitent les réserves de fonds de roulement.

Concurrence des formats d'emballage souples dans les applications boissons et snacks

Le chiffre d'affaires d'Atlantis-Pak de 19 milliards RUB (200 millions USD) en 2025, soutenu par les investissements de SIBUR dans le métallocène ciblant les films haute barrière, confirme l'innovation continue dans les substrats souples légers.[1]Atlantis-Pak, "Déclaration de chiffre d'affaires annuel," atlantis-pak.ru Les sachets souples conservent des avantages en termes de vitesse et de coût unitaire sur les lignes de formage-remplissage-scellage vertical, notamment dans les produits laitiers, les snacks et les concentrés de boissons, où les boîtes pliantes nécessitent des remplisseuses aseptiques coûteuses pour être compétitives. Les restrictions plastiques proposées pourraient rediriger certains volumes, mais les formats hybrides comme le bag-in-box continuent de tirer parti d'un poids plus léger et de meilleures performances barrières contre la pénétration de l'humidité, maintenant un vent contraire concurrentiel pour les transformateurs de boîtes pliantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : évolution vers les grades recyclés sous les mandats de responsabilité élargie des producteurs

Le carton gris doublé blanc devrait représenter une part croissante du marché russe des boîtes pliantes, progressant à un CAGR de 4,21 % jusqu'en 2031, reflétant la substitution par les transformateurs de la fibre vierge par du contenu post-consommation pour satisfaire les seuils de recyclage croissants. Le kraft non blanchi couché a conservé 35,41 % de la part du marché russe des boîtes pliantes en 2025, bénéficiant de l'imprimabilité et de la résistance à l'humidité que les marques alimentaires exigent toujours.

Le sulfate blanchi solide continue de servir les applications pharmaceutiques et cosmétiques premium malgré son exposition aux chocs des prix de la pâte, tandis que le carton pliant occupe les segments alimentaires de milieu de gamme mais fait face à une pression sur les prix de la part des équipes d'achat. La décision de L-Pak de s'approvisionner à 80 % en matières premières recyclées illustre la prime concurrentielle désormais attachée aux déclarations de durabilité auditables, tandis que l'expansion de 700 000 tonnes d'Arkhangelsk PPM prévue pour 2027 montre que les acteurs intégrés couvrent le risque de coût des intrants par l'échelle et la fibre captive.[2]Gouvernement de la région de Moscou, "Détails du projet L-Pak Kashira ZES," mosreg.ru

Par technologie d'impression : les lignes numériques ouvrent la voie aux tirages personnalisés

Les presses lithographiques détenaient 43,76 % de la part du marché russe des boîtes pliantes en 2025, mais l'impression numérique est en passe d'atteindre un CAGR de 4,73 % entre 2026 et 2031, alors que les transformateurs déploient des systèmes à jet d'encre haute résolution satisfaisant la demande du marché pour des changements rapides de maquettes. La préférence croissante pour des tirages de production plus courts et la personnalisation stimule davantage l'adoption des technologies d'impression numérique. L'évolution vers l'impression numérique permet également des délais d'exécution plus rapides, répondant aux besoins évolutifs des utilisateurs finaux.

L'installation à 2 400 dpi de Kappa Rus et les capacités de dorure à froid de Printomir illustrent comment les transformateurs monétisent les cycles plus courts et les finitions premium, tandis que la flexographie maintient son efficacité économique sur les longs tirages ondulés. La gravure et les procédés sérigraphiques dérivent vers des campagnes de niche sécurisées et de très longues séries de produits de base, renforçant un paysage d'équipements bifurqué sur le marché russe des boîtes pliantes. La diversification des technologies d'impression reflète l'adaptation du marché aux diverses exigences de production et aux préférences des clients.

Par secteur d'utilisation finale : le commerce omnicanal remodèle la composition de la demande

L'alimentation et les boissons représentaient 44,32 % du marché russe des boîtes pliantes en 2025, soutenu par des aliments transformés à valeur ajoutée nécessitant des revêtements barrières et des graphismes haute couleur. Cependant, les formats de commerce électronique et prêts à la vente au détail devraient progresser à un CAGR de 4,43 %, devenant la catégorie d'adoptants la plus dynamique jusqu'en 2031. L'accent croissant mis sur les solutions d'emballage durables devrait également influencer significativement la dynamique du marché.

Les mises à jour des spécifications de Wildberries et Ozon imposent des contraintes de recyclabilité et d'optimisation cubique que les boîtes pliantes satisfont plus aisément que les emballages souples, tandis que le décret n° 719 pousse les producteurs pharmaceutiques à installer des lignes de boîtes pliantes intégrées. Les marques de soins personnels accélèrent la premiumisation grâce à la dorure à froid et aux revêtements tactiles, soulignant le rôle des transformateurs haute spécification dans la capture des marges sur le marché russe des boîtes pliantes.

Analyse géographique

La région de Moscou concentre la plus grande capacité au sein du marché russe des boîtes pliantes, ancrée par des papeteries intégrées, l'accès aux ports et le siège social des principaux clients de biens de grande consommation. Le complexe de Kashira de L-Pak, l'usine de Noginsk de Printomir et les mises à niveau des presses de Harmens Molokovo soulignent collectivement comment les abattements fiscaux des zones économiques spéciales orientent les nouveaux investissements vers la périphérie de la capitale. Leningrad suit de près, avec la ligne de carton duplex de Svetogorsk PPM et la mise à niveau de 156 millions de mètres carrés de Kappa Rus consolidant le Nord-Ouest comme pôle prêt à l'exportation.

Perm et l'Oural forment un pôle secondaire, où le nouveau corrugateur chinois de Perm Paper Company et la mise à niveau numérique d'E-pak satisfont la croissance régionale du commerce électronique. Les régions du Sud se concentrent sur les substrats souples, mais l'installation de SFT Group à Maïkop et la base d'Atlantis-Pak à Rostov illustrent un chevauchement de matériaux créant une concurrence intercatégories.[3]SFT Group, "Robotisation et empreinte régionale," sftgroup.ru Plus au nord, l'expansion de 1,4 milliard USD d'Arkhangelsk PPM dans le carton d'emballage positionne la région riche en forêts comme fournisseur stratégique de fibres, tandis que la hausse de 30 % de la production de Bryansky Karton reflète la capacité de cofinancement des gouvernements provinciaux pour stimuler l'emploi local.

Les disparités régionales se creusent car les taux de la Banque centrale restent bien au-dessus des normes d'avant-crise, limitant l'accès provincial à un crédit abordable. Les zones économiques spéciales qui réduisent l'impôt sur les bénéfices à 2 % offrent une protection, expliquant pourquoi Kashira et Voronej attirent à la fois des capacités de carton et de canettes en aluminium. L'application des règles de contact alimentaire de Rosstandart varie selon les oblasts, de sorte que les auditeurs multinationaux orientent de plus en plus les travaux haute spécification vers des transformateurs certifiés à Moscou et Leningrad, laissant les petites entreprises provinciales servir les références domestiques à moindre risque.

Paysage concurrentiel

Le marché russe des boîtes pliantes reste modérément fragmenté. Ilim Group, bien que détenant environ un quart de la production nationale de carton, a enregistré une perte de 16,5 milliards RUB (174,3 millions USD) en 2025, les taux d'intérêt élevés ayant compromis les dépenses de modernisation. Le déficit de 88 milliards RUB (1,1 milliard USD) de Segezha Group la même année reflète la vigueur de la monnaie et la faiblesse de la demande de bois d'œuvre à l'exportation, prouvant que la taille seule ne protège pas les bénéfices. L'acquisition de Karelia Pulp par Taiga Group et le projet de construction d'Arkhangelsk PPM mettent en évidence des stratégies d'intégration verticale visant à stabiliser le coût des fibres.

Les challengers de taille intermédiaire déploient l'automatisation pour contourner les inefficacités héritées. SFT Group exploite 24 sites assistés par robots dans sept régions, tandis que la ligne de plateaux entièrement automatisée de L-Pak et ses palettiseurs robotisés illustrent comment la technologie économisant la main-d'œuvre améliore le rendement par employé. Les investissements dans le numérique et l'embellissement, illustrés par la ligne haute résolution de Kappa Rus et la presse à dorure à froid de Printomir, différencient les transformateurs dans les niches premium à courtes séries prisées par les cosmétiques et les vendeurs sur les places de marché.

Les embargos sur les machines poussent 71 % des importations d'équipements vers des fournisseurs chinois, mais la production nationale de machines d'emballage a chuté de 12,5 % au cours des neuf premiers mois de 2025, prolongeant la dépendance aux systèmes CNC et capteurs étrangers.[4]Ministère de l'Industrie et du Commerce, "Statistiques d'importation de machines d'emballage," minpromtorg.gov.ru Par conséquent, la disponibilité et la précision restent des points de douleur, poussant les grands transformateurs à s'approvisionner en pièces critiques auprès de sources multiples. Des certifications telles que FSSC 22000 et ISO 9001 sont devenues des seuils pour les appels d'offres multinationaux, creusant un fossé de conformité qui avantage les acteurs de grande taille par rapport aux ateliers régionaux non accrédités.

Leaders du secteur russe des boîtes pliantes

Ilim Group JSC

Harmens Group

Arkhangelsk PPM JSC

Segezha Group PJSC

Svetogorsk PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Alba Voronej confirme un investissement de 11 milliards RUB (115,6 millions USD) pour une usine d'emballage en aluminium d'une capacité annuelle de 1,2 milliard de canettes, prévue pour le second semestre 2026.

- Mars 2026 : E-pak obtient un prêt concessionnel de 5 millions RUB (52 000 USD) pour moderniser ses équipements numériques destinés aux boîtes pliantes en courtes séries et annonce son expansion à Iekaterinbourg et Tcheliabinsk d'ici 2027.

- Mars 2026 : L-Pak lance sa troisième ligne de plateaux en fibres moulées pour œufs, ajoutant 12,5 millions d'unités par mois.

- Février 2026 : Printomir ouvre une usine de gaufrage à dorure à froid à Noginsk avec une capacité annuelle de 600 millions d'unités.

Périmètre du rapport sur le marché russe des boîtes pliantes

Le marché russe des boîtes pliantes comprend la fabrication, l'impression et la transformation du carton en contenants pliants qui sont ensuite montés, remplis et scellés. L'étude examine la dynamique du marché, notamment les moteurs de croissance, les défis et les tendances, tout en fournissant des informations sur le paysage concurrentiel, la chaîne d'approvisionnement et la croissance prévue au cours de la période d'étude.

Le rapport sur le marché russe des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris doublé blanc et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression en héliogravure et autres technologies d'impression) et secteur d'utilisation finale (alimentation et boissons, santé/pharmacie, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt à la vente au détail et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris doublé blanc |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression en héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmacie |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt à la vente au détail |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris doublé blanc | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression en héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Pharmacie | |

| Soins personnels et cosmétiques | |

| Électrique et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt à la vente au détail | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché russe des boîtes pliantes d'ici 2031 ?

La taille du marché russe des boîtes pliantes devrait atteindre 1,36 milliard USD d'ici 2031, progressant à un CAGR de 3,23 % à partir de 2026.

Quel type de matériau domine la demande actuelle ?

Le kraft non blanchi couché détenait la plus grande part à 35,41 % en 2025, porté par son avantage en termes de coût et son imprimabilité pour le contact alimentaire.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Le commerce électronique et l'emballage prêt à la vente au détail devraient se développer à un CAGR de 4,43 % jusqu'en 2031, les plateformes de places de marché renforçant leurs règles de recyclabilité.

Comment les réglementations influencent-elles les choix d'emballage ?

La hausse des redevances de responsabilité élargie des producteurs et les interdictions en attente sur 28 formats plastiques poussent les propriétaires de marques vers des boîtes pliantes recyclables et à l'écart des stratifiés.

Quelle technologie d'impression gagne le plus de terrain ?

L'impression numérique devrait afficher un CAGR de 4,73 % jusqu'en 2031, ses économies en courtes séries et ses capacités de données variables s'alignant sur les commandes de commerce électronique personnalisées.

Quelle est la principale menace pour les boîtes pliantes dans les boissons et les snacks ?

Les sachets souples haute barrière, soutenus par les investissements de SIBUR dans le polyéthylène métallocène, continuent de surpasser les boîtes pliantes en termes de vitesse de ligne de remplissage et de coût unitaire.

Dernière mise à jour de la page le: