Taille et part du marché du carton en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

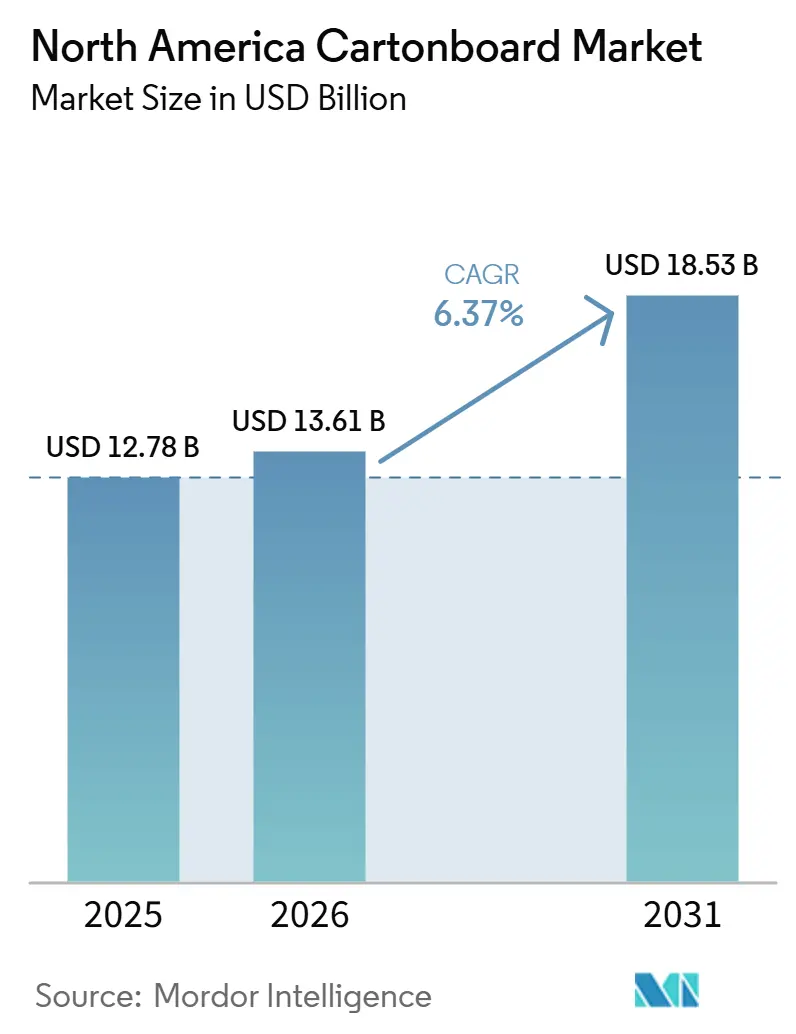

| Taille du marché de l'année de base (2025) | 12.78 Milliards de dollars |

| Taille du Marché (2026) | 13.61 Milliards de dollars |

| Taille du Marché (2031) | 18.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Amérique du Nord par Mordor Intelligence

La taille du marché du carton en Amérique du Nord devrait progresser de 12,78 milliards USD en 2025 et 13,61 milliards USD en 2026 à 18,53 milliards USD d'ici 2031, enregistrant un CAGR de 6,37 % entre 2026 et 2031. Le marché du carton en Amérique du Nord est soutenu par le renforcement des réglementations sur les emballages plastiques, la demande soutenue des restaurants à service rapide qui migrent vers des formats de carton certifiés compostables, et une utilisation accrue des cartons pharmaceutiques premium dans le cadre des exigences de la DSCSA. Un changement clé sur le marché du carton en Amérique du Nord est le passage du stock de gobelets extrudé au polyéthylène vers des barrières aqueuses et biosourcées, ce changement nécessitant souvent un carton de plus forte épaisseur pour la même unité remplie. Le marché du carton en Amérique du Nord est également soutenu par la solide base de papeteries de la région, l'infrastructure de transformation et les chaînes d'approvisionnement profondes en produits de grande consommation, qui aident les grands producteurs à défendre leurs volumes et leurs prix même lorsque les spécifications des produits deviennent plus exigeantes. La reprise des marges reste inégale car les coûts de la pâte à papier, des fibres récupérées, de l'énergie et des revêtements spéciaux sont restés volatils tout au long de 2025 et au début de 2026, incitant certains producteurs à rationaliser et à réorganiser leurs portefeuilles. Les conditions concurrentielles sur le marché du carton en Amérique du Nord restent modérées à élevées, et les opportunités les plus claires sont centrées sur les barrières sans PFAS, le carton de service alimentaire sans PE et les cartons à plus haute valeur ajoutée pour les soins de santé, l'alimentation premium et les emballages prêts à la vente.

Principaux enseignements du rapport

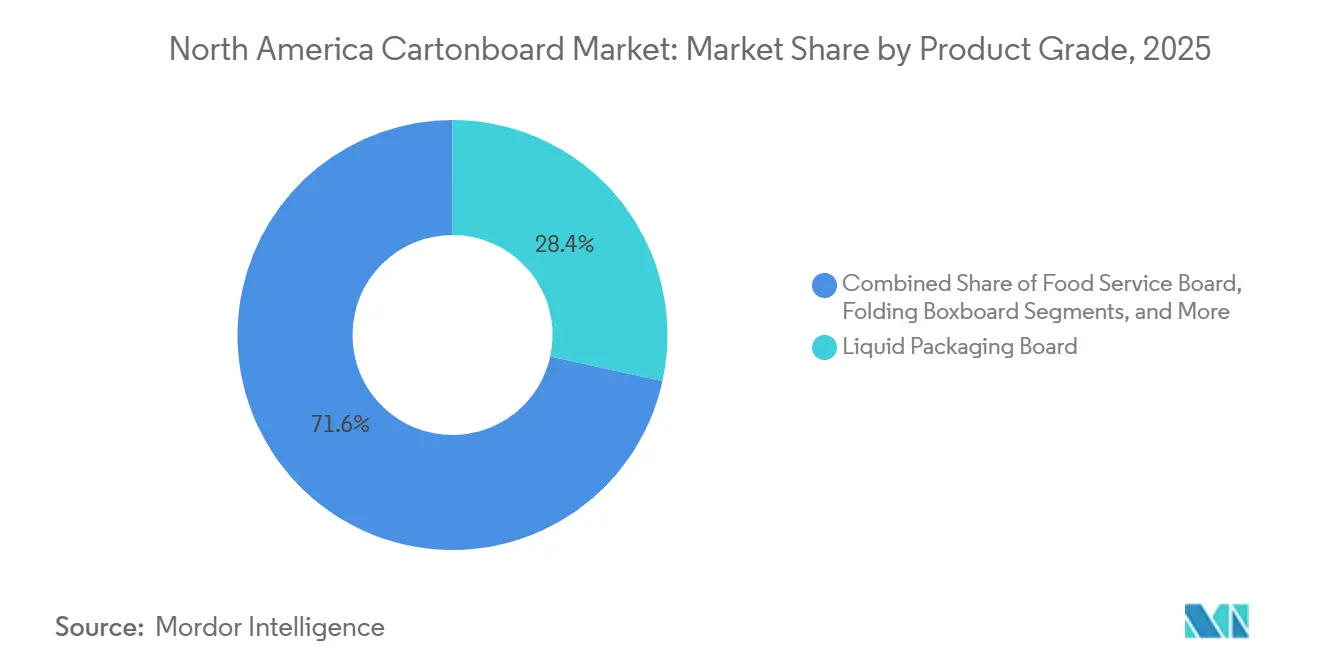

- Par grade de produit, le carton pour emballage liquide a capturé 28,44 % de la part du marché du carton en Amérique du Nord en 2025.

- Par format d'emballage, la taille du marché du carton en Amérique du Nord pour le segment de l'emballage liquide devrait progresser à un CAGR de 7,82 % jusqu'en 2031.

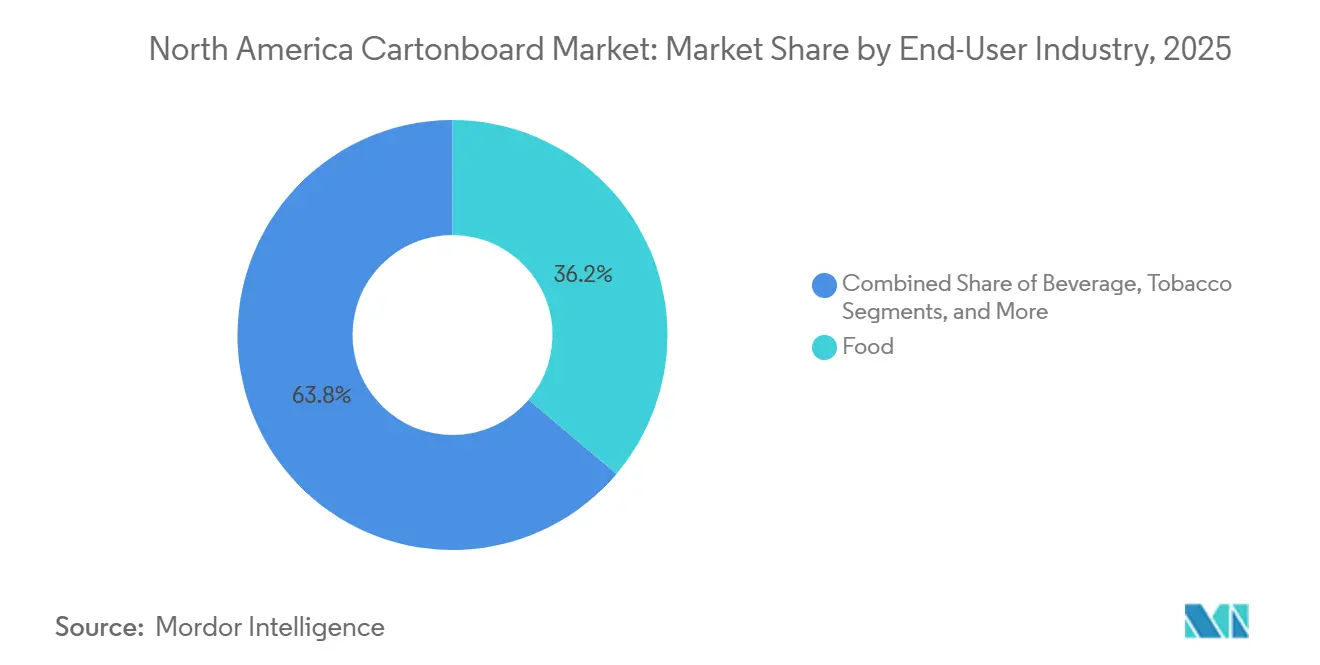

- Par secteur d'utilisation finale, l'alimentation a capturé 36,19 % de la part du marché du carton en Amérique du Nord en 2025.

- Par géographie, la taille du marché du carton en Amérique du Nord pour le segment du Mexique devrait progresser à un CAGR de 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution durable aux emballages plastiques | +1.8% | États-Unis et Canada, avec une accélération au Mexique | Long terme (≥ 4 ans) |

| Croissance de la demande en aliments et boissons emballés | +1.5% | Mondial, avec la plus grande empreinte dans les corridors d'épicerie du Midwest et du Sud-Est des États-Unis | Moyen terme (2-4 ans) |

| Demande d'emballages secondaires pour le commerce électronique et la vente en club | +0.9% | États-Unis, clusters de délocalisation au Mexique | Moyen terme (2-4 ans) |

| Innovation en matière de carton barrière sans PFAS et sans PE | +0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande d'impression premium et d'attrait en rayon dans les secteurs de la beauté et des soins personnels | +0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Sérialisation pharmaceutique et complexité des cartons pour produits biologiques | +0.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution durable aux emballages plastiques

La substitution durable est devenue l'un des soutiens à long terme les plus clairs pour le marché du carton en Amérique du Nord, car les changements d'emballage sont désormais façonnés par la conformité autant que par la préférence des marques. Les réglementations sur les emballages au niveau des États et des provinces ont poussé les propriétaires de marques à réévaluer les formats primaires et secondaires, élargissant ainsi le rôle du carton dans les applications de service alimentaire, de biens de consommation et de présentoirs de vente au détail. Le changement ne se limite pas au remplacement d'un emballage par un autre, car de nombreuses conversions nécessitent des grades spécifiques, tels que le carton blanchi solide et le kraft non blanchi couché, qui augmentent à la fois le nombre de cartons et les exigences de grammage par unité. La confirmation par la FDA en janvier 2025 que les 35 notifications de contact alimentaire pour les agents d'imperméabilisation aux graisses contenant des PFAS dans les emballages alimentaires en papier et carton n'étaient plus en vigueur a accéléré les nouveaux travaux de spécification à travers les États-Unis.[1]U.S. Food and Drug Administration, « Retrait du marché des substances d'imperméabilisation aux graisses contenant des PFAS », U.S. Food and Drug Administration, fda.gov Ce changement a également renforcé la demande de carton barrière sans PFAS dans les applications de contact alimentaire, où les acheteurs ont désormais besoin d'alternatives validées plutôt que de matériaux transitoires.[2]U.S. Food and Drug Administration, « Questions et réponses sur les PFAS dans les aliments », U.S. Food and Drug Administration, fda.gov Le marché du carton en Amérique du Nord bénéficie également lorsque les conversions plastique vers papier dans le stock de gobelets nécessitent un carton plus lourd pour préserver la résistance après le retrait de la couche polymère, augmentant ainsi la demande en tonnage au-delà de la simple substitution d'unités.

Croissance de la demande en aliments et boissons emballés

Le marché du carton en Amérique du Nord continue de bénéficier d'un soutien stable de la demande en aliments et boissons emballés, car le carton reste profondément ancré dans les systèmes d'emballage pour l'épicerie, les produits surgelés, réfrigérés et le service alimentaire. L'alimentation représentait 36,19 % du chiffre d'affaires en 2025, soulignant l'utilisation généralisée du matériau dans les formats de marque prêts à la vente où la présentation visuelle et les performances de transport comptent simultanément. La National Restaurant Association a déclaré que la demande persistante continuerait à façonner l'activité des restaurants en 2026, ce qui soutient les essais d'emballage en cours et les besoins de réapprovisionnement dans les chaînes de restauration rapide de marque.[3]National Restaurant Association, « Les hausses de coûts persistantes et la demande durable façonneront le secteur de la restauration en 2026 », National Restaurant Association, restaurant.org Clearwater Paper a indiqué dans son commentaire du premier trimestre 2026 que la demande de cartons pliants est restée solide et que les grades de gobelets et d'assiettes pour le service alimentaire ont montré de la vigueur, ce qui indique une demande soutenue pour les applications de carton en contact alimentaire. Cette demande est importante pour le marché du carton en Amérique du Nord car les contenants à emporter, le stock de gobelets et les plateaux laminés sont liés à des habitudes de consommation à haute fréquence que les alternatives ont du mal à déplacer rapidement. Elle offre également aux producteurs de carton une voie plus stable vers des accords d'approvisionnement pluriannuels, car les formats d'emballage alimentaire et de boissons restent souvent fixes pour de longues séries de production une fois que les propriétaires de marques ont terminé leurs travaux de qualification de ligne.

Demande d'emballages secondaires pour le commerce électronique et la vente en club

Le marché du carton en Amérique du Nord est également façonné par les exigences de l'exécution des commandes et de la vente en club qui favorisent les formats de carton capables d'offrir à la fois des graphismes de marque et de meilleures performances structurelles. L'exécution directe aux consommateurs a accru le besoin d'emballages prêts à la vente et de formats secondaires pouvant circuler dans des systèmes automatisés sans perdre leur attrait en rayon ni la protection du produit. Les manchons pour la vente en club et les caisses multi-articles utilisent des structures de carton plus épaisses que les emballages unitaires pour la vente au détail, ce qui soutient la croissance en tonnage même lorsque les volumes d'expédition augmentent plus lentement. Cela est important car le marché du carton en Amérique du Nord bénéficie non seulement d'un plus grand nombre d'emballages, mais aussi de spécifications d'emballage plus lourdes qui doivent résister au tri, à l'empilage et à des contraintes de distribution plus élevées. Le même schéma est visible dans les investissements de transformation axés sur le commerce électronique, où les producteurs ajoutent des capacités d'ajustement de taille et d'impression numérique pour servir des séries plus courtes et des cycles de produits plus rapides. Le commentaire actualisé de Cascades pour le premier trimestre 2026 a montré une demande d'emballage prudente face à des dépenses de consommation retenues, mais la société a tout de même signalé des conditions de coûts et de volumes suggérant que les changements d'infrastructure d'emballage à moyen terme restent intacts en Amérique du Nord.

Innovation en matière de carton barrière sans PFAS et sans PE

L'innovation en matière de barrières passe d'un thème de développement de produits à une exigence commerciale sur le marché du carton en Amérique du Nord, en particulier dans les utilisations de service alimentaire et de contact alimentaire. La FDA a déclaré en février 2024 que les agents d'imperméabilisation aux graisses contenant des PFAS avaient été retirés du marché américain, et l'avis du Registre fédéral de janvier 2025 a formalisé la suppression de toutes les notifications de contact alimentaire associées. La date limite d'épuisement du 30 juin 2025 pour les emballages alimentaires en papier contenant des PFAS hérités étant déjà passée, les nouvelles spécifications de carton dépendent désormais de systèmes de remplacement tels que les barrières à base d'eau et biosourcées. Ce changement a une importance commerciale car le carton barrière sans PE commande généralement un prix plus élevé que le stock conventionnel couché PE, créant une opportunité de valeur pour les papeteries qui ont déjà terminé les tests de produits finis et l'examen réglementaire. Il favorise également les producteurs capables de respecter les règles de performance en contact alimentaire tout en maintenant la rigidité du carton, la soudabilité et la qualité d'impression dans les exigences de ligne. Le marché du carton en Amérique du Nord bénéficie donc non seulement de la réglementation elle-même, mais aussi de la premiumisation qui suit lorsque les transformateurs migrent vers des plateformes barrières validées avec moins d'intrants hérités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en fibres, énergie et produits chimiques | -0.8% | Amérique du Nord, avec une exposition aiguë dans les clusters de papeteries kraft du Sud-Est et du Midwest des États-Unis | Moyen terme (2-4 ans) |

| Concurrence des emballages souples et des formats alternatifs | -0.7% | États-Unis et Canada, en particulier dans les catégories des aliments secs et de la confiserie | Long terme (≥ 4 ans) |

| Cycles de mise en conformité PFAS et de qualification au niveau des États | -0.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Tension des capacités de carton au Canada et dépendance aux importations | -0.2% | Canada, avec des répercussions dans le Nord-Est des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en fibres, énergie et produits chimiques

La volatilité des coûts des intrants reste la principale contrainte sur les bénéfices du marché du carton en Amérique du Nord, car les mouvements des matières premières et des services publics ne se réinitialisent pas en phase avec les cycles de tarification contractuelle. Smurfit Westrock a signalé un impact météorologique sur l'EBITDA de 65 millions USD au premier trimestre 2026, principalement en Amérique du Nord, tout en poursuivant une deuxième vague de hausses de prix pour compenser la pression croissante des coûts.[4]Smurfit Westrock, « Smurfit Westrock publie ses résultats du premier trimestre 2026 », Smurfit Westrock, smurfitwestrock.com Graphic Packaging a déclaré un EBITDA ajusté de 232 millions USD au premier trimestre 2026, en baisse par rapport à 365 millions USD un an plus tôt, et a indiqué que l'inflation des intrants et d'autres coûts représentait 37 millions USD de cette baisse. Cascades a également signalé une pression à la hausse continue sur les coûts des intrants dans ses résultats du premier trimestre 2026, indiquant que les réseaux de fibres recyclées sont exposés aux mêmes pressions générales sur les coûts même lorsque les structures des papeteries diffèrent. Ces pressions sont importantes sur le marché du carton en Amérique du Nord car elles élargissent l'avantage des producteurs verticalement intégrés disposant de pâte captive et d'actifs de transformation internes. Elles accélèrent également la consolidation car les papeteries plus petites et les opérateurs indépendants ont moins de marge pour absorber les retards de tarification ou les pics de coûts soudains en énergie, fibres récupérées et revêtements spéciaux.

Concurrence des emballages souples et des formats alternatifs

Les emballages souples restent un frein clair sur le marché du carton en Amérique du Nord dans les catégories des aliments secs, des snacks, de la confiserie et des portions individuelles, où l'efficacité en poids et les performances de barrière sont très valorisées. Les propriétaires de marques considèrent toujours les sachets et les alternatives à base de film comme commercialement attractifs car ils réduisent le poids des emballages secondaires et s'adaptent aux équipements de remplissage installés que les entreprises peuvent être réticentes à remplacer. Cette pression est la plus forte dans les catégories d'aliments ambiants où les formats de sachets à fond plat ont gagné une plus large acceptation en rayon et concurrencent désormais plus directement les cartons rigides. Le marché du carton en Amérique du Nord a répondu par l'allègement et la reconception des spécifications plutôt que par une simple concurrence par les prix, ce qui suggère que la menace est structurelle plutôt que temporaire. Le lancement de Velora par Clearwater Paper en mars 2026 a reflété cette réponse, le nouveau carton pliant léger étant positionné pour améliorer le rendement et réduire l'utilisation de matériaux dans les applications d'emballage quotidiennes. Même ainsi, les alternatives souples continuent de limiter la vitesse à laquelle le carton peut se développer dans les catégories où les besoins en barrières, l'économie de ligne et l'efficacité d'expédition favorisent encore les formats non carton.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pour emballage liquide conserve l'avantage d'échelle tandis que le carton pour service alimentaire stimule la croissance

Le carton pour emballage liquide détenait 28,44 % de la part du marché du carton en Amérique du Nord en 2025, ce qui en fait le grade de produit le plus important dans le mix régional. Sa position repose sur des chaînes d'approvisionnement aseptiques et à toit en pignon très consolidées qui soutiennent l'emballage des produits laitiers, des boissons végétales, des jus et des bouillons, où l'intégration des lignes de remplissage tend à verrouiller de longs cycles d'approvisionnement. Sur le marché du carton en Amérique du Nord, cela donne au carton pour emballage liquide une base de demande stable qui est moins exposée aux changements soudains de format que de nombreuses utilisations d'emballage de consommation discrétionnaire. Le carton pliant sert toujours les biens de consommation premium où la cohérence de l'épaisseur, la haute blancheur et les bons résultats d'impression restent essentiels à la présentation de la marque. Le carton non blanchi solide et le carton gris couché blanc continuent de servir les multipacks de boissons sensibles aux coûts et les emballages de vente au détail généraux, bien que les exigences de durabilité aient accru l'examen de la sélection des grades et des certifications de fibres.

Le secteur du carton en Amérique du Nord montre également une nette division entre les grades d'échelle hérités et les nouveaux grades de croissance liés à la conversion en contact alimentaire. Le carton pour service alimentaire devrait se développer à un CAGR de 7,14 % jusqu'en 2031, porté par les interdictions de plastique, la demande de formats compostables et la hausse régulière de la consommation hors établissement. Clearwater Paper a indiqué dans son commentaire du premier trimestre 2026 que les produits extrudés, y compris les grades de gobelets et de cartons pliants polycoatés, étaient épuisés, signalant une offre tendue dans les applications de contact alimentaire liées à la reformulation et à l'activité de conversion. Cette situation est importante car le passage vers des solutions sans PFAS et sans PE ne change pas seulement la chimie ; il modifie souvent l'épaisseur, les taux de conversion et la valeur capturée par tonne. Le secteur du carton en Amérique du Nord voit donc l'architecture des produits évoluer vers des grades qui offrent des performances de barrière, la conformité réglementaire et une meilleure économie de rendement dans une seule offre. Le lancement d'alternatives SBS légères pour le marché intermédiaire indique également un schéma d'achat plus sélectif, dans lequel les transformateurs comparent la production utilisable et les performances d'impression plutôt que de se fier uniquement aux prix nominaux du carton.

Par format d'emballage : les cartons pliants restent en tête tandis que les contenants de service alimentaire se développent plus rapidement

Les cartons pliants représentaient 52,17 % du marché du carton en Amérique du Nord en 2025, ce qui en fait le format d'emballage dominant dans la région. Leur avance reflète une large applicabilité dans les céréales, les produits de grande consommation, les soins de santé sans ordonnance et les emballages de vente au détail de marque, où la présence en rayon et l'efficacité de l'emballage doivent fonctionner ensemble. Cet avantage d'échelle reste important sur le marché du carton en Amérique du Nord car les transformateurs et les propriétaires de marques disposent déjà d'outillages, d'impression et de systèmes de distribution bien établis autour du format. Les formats d'emballage liquide ont également conservé un rôle distinct, notamment dans les produits laitiers UHT, les boissons végétales, les jus et les bouillons, où les systèmes aseptiques offrent encore un avantage de durée de conservation ambiante difficile à déplacer. Les formats manchon et plateau ont gagné en pertinence dans la vente en club et le commerce électronique, où la rigidité structurelle et la surface imprimable comptent toutes deux.

En Amérique du Nord, le secteur du carton connaît une forte progression de l'emballage liquide, dépassant les autres formats majeurs. Les projections indiquent que les cartons pour les produits laitiers, les jus, les boissons végétales et les boissons prêtes à consommer croîtront à un CAGR robuste de 7,82 % de 2026 à 2031. Cette hausse est largement portée par une demande croissante de boissons à longue conservation, une consommation accrue de produits pratiques à emporter et un pivot imposé à l'écart des emballages plastiques rigides. Ces plastiques sont de plus en plus scrutés sous l'angle du recyclage et de la durabilité. De plus, les cartons d'emballage liquide font l'objet de reconceptions, adhérant à des normes de matériaux et de performances de barrière plus strictes. Ces spécifications accrues imposent souvent des exigences supplémentaires aux grades de carton. Par conséquent, le marché du carton en Amérique du Nord connaît un besoin prononcé de cartons pour emballage liquide. Ces cartons doivent équilibrer habilement la rigidité, l'imprimabilité et les performances de barrière à l'humidité et à l'oxygène, tout en assurant la conformité aux normes réglementaires.

Par secteur d'utilisation finale : l'alimentation conserve la base la plus large tandis que les soins de santé élèvent l'intensité des spécifications

L'alimentation représentait 36,19 % du chiffre d'affaires total en 2025, ce qui en fait le plus grand utilisateur final sur le marché du carton en Amérique du Nord. Cette position reflète la large diffusion des références de cartons ambiants, réfrigérés et surgelés dans les chaînes d'approvisionnement de l'épicerie, où les emballages de marque et la présentation prête à la vente restent essentiels à la compétitivité des catégories. La demande alimentaire tend également à rester durable car les formats de carton sont souvent intégrés dans de longs cycles de conception et d'approbation, ce qui ralentit la substitution une fois qu'un format est établi. Les utilisations dans les boissons continuent de s'appuyer sur le carton pour emballage liquide et les multipacks de cartons pliants, où le contrôle de l'épaisseur et le repérage d'impression sont importants pour le remplissage à grande vitesse et la cohérence de l'affichage. Les cosmétiques et les articles de toilette soutiennent également la demande de grades premium, car la finition visuelle et la précision structurelle continuent de façonner la qualité du lancement et l'essai par les consommateurs dans ces circuits.

Le secteur du carton en Amérique du Nord connaît la croissance la plus rapide des utilisateurs finaux dans les applications pharmaceutiques et de soins de santé, le segment devant progresser à un CAGR de 7,16 % jusqu'en 2031. Les exigences de sérialisation liées à la DSCSA ont accru le besoin de cartons pouvant accueillir une impression de données précise sans bavure, ce qui a relevé les normes de matériaux et de systèmes d'encre dans l'emballage pharmaceutique. Sur le marché du carton en Amérique du Nord, cela favorise le carton blanchi solide premium et les substrats similaires capables de maintenir des codes de petit format, des informations de lot et des détails d'expiration avec une qualité de lecture fiable. L'utilisation de produits biologiques et de thérapies spécialisées ajoute à cette pression car ces produits exigent souvent une traçabilité plus stricte, une meilleure protection des produits et une exécution d'emballage plus complexe. Le tabac continue de s'affaiblir en tant que source de demande de cartons en Amérique du Nord, tandis que la catégorie « autres » plus large reste liée à l'activité économique générale, à la fabrication pour l'exportation et aux nouveaux investissements en usine. Le secteur du carton en Amérique du Nord présente donc un schéma de croissance dans lequel l'alimentation préserve la stabilité des volumes tandis que les soins de santé élèvent le seuil de qualité et la valeur par unité transformée.

Analyse géographique

Les États-Unis représentaient 78,54 % de la part du marché du carton en Amérique du Nord en 2025, ce qui en fait l'ancre claire de l'offre, de la demande et de l'investissement régionaux. La position dominante du pays repose sur une infrastructure de papeteries intégrées, une large capacité de transformation et l'ampleur de la production de biens de consommation emballés, de contact alimentaire et pharmaceutique. Sur le marché du carton en Amérique du Nord, la demande américaine est orientée vers les grades premium pour les applications alimentaires, de soins de santé et de beauté où la qualité d'impression, la cohérence de surface et les programmes de fibres certifiées restent importants. Graphic Packaging a déclaré des ventes nettes du premier trimestre 2026 de 2 156 millions USD, en hausse de 2 % d'une année sur l'autre, avec des volumes en hausse de 1 %, indiquant une demande d'emballage de marque résiliente malgré l'inflation des coûts et les pressions macroéconomiques. La direction de la politique d'emballage de la Californie continue également d'influencer les décisions de spécification des cartons bien avant son horizon de conformité à long terme, prolongeant la fenêtre de planification pour les papeteries et les transformateurs axés sur la substitution du plastique.

Le Canada est resté le deuxième marché national, mais sa position a été façonnée par une capacité de transformation intérieure plus restreinte et une plus grande exposition aux effets du fret transfrontalier et des devises. Smurfit Westrock a annoncé en février 2026 la fermeture permanente d'une machine à papier à La Tuque, au Québec, retirant 127 000 tonnes de capacité annuelle de carton blanchi solide du système et resserrant les conditions d'approvisionnement locales. Le même pays fait également face à une demande croissante d'emballages alimentaires et pharmaceutiques premium, soulignant l'importance d'un approvisionnement fiable en carton blanchi. Cascades a investi 6,9 millions CAD (5 millions USD) en mars 2026 dans son usine de carton gris recyclé non couché Papier Kingsey Falls au Québec pour améliorer la finition de surface et la qualité d'impression pour les applications d'emballage alimentaire.

Le Mexique est le pays à la croissance la plus rapide sur le marché du carton en Amérique du Nord, avec un CAGR projeté de 7,21 % de 2026 à 2031. L'expansion manufacturière portée par la délocalisation, la consommation accrue d'aliments emballés et la pression croissante pour remplacer les emballages plastiques soutiennent tous la demande. Les investissements directs étrangers dans la fabrication au Mexique ont atteint 40,8 milliards USD en 2025, la fabrication représentant 36 % du capital engagé, soutenant la demande continue d'emballages carton prêts à la vente et aux spécifications d'exportation. L'alignement commercial de l'ACEUM rapproche également les spécifications de carton mexicaines des normes de vente au détail et de performance des États-Unis, ce qui devrait soutenir des exigences de qualité plus cohérentes dans les chaînes d'approvisionnement orientées vers l'exportation.

Paysage concurrentiel

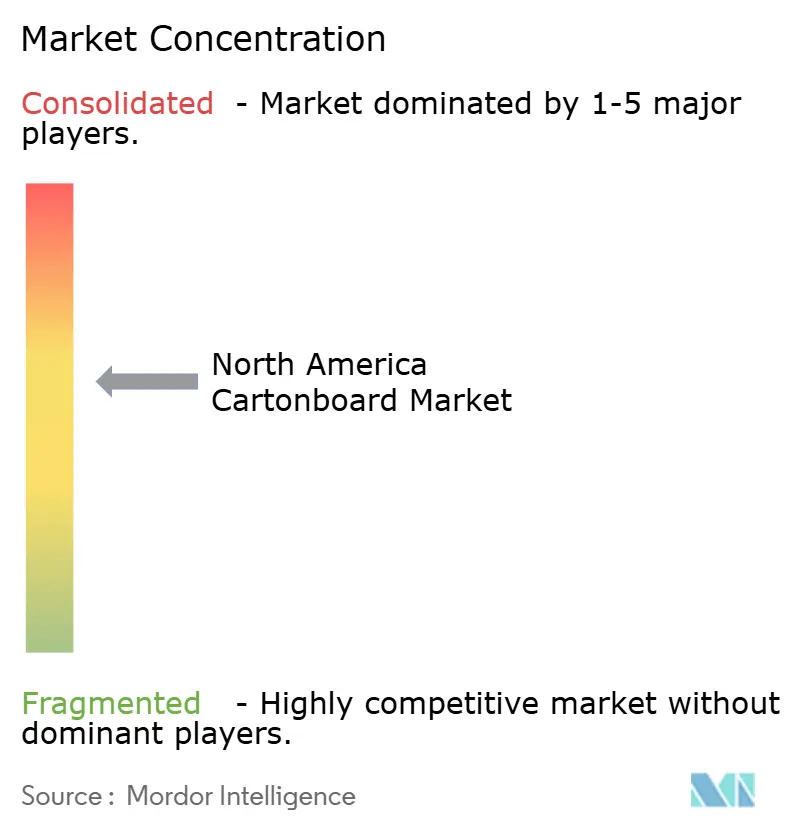

Le marché du carton en Amérique du Nord est modérément consolidé au niveau des papeteries, avec un petit groupe de producteurs verticalement intégrés contrôlant une grande partie de la capacité primaire de carton, tandis qu'un plus large éventail de transformateurs indépendants se concurrencent en aval. Cette structure donne aux grands producteurs des avantages en matière de prix et d'approvisionnement, notamment lorsque les coûts des matières premières sont volatils ou lorsque les clients ont besoin de grades validés pour le contact alimentaire et pharmaceutique. Graphic Packaging a abordé 2026 avec un accent accru sur la génération de flux de trésorerie et le désendettement à la suite de son examen d'activité de 90 jours, tout en continuant à utiliser l'innovation comme différenciateur clé grâce à l'activité de brevets et au développement d'emballages. Smurfit Westrock a continué à signaler des ambitions d'échelle à travers son plan à moyen terme, qui visait un EBITDA ajusté d'environ 7 milliards USD d'ici 2030 et indiquait une vision d'investissement soutenu pour l'infrastructure d'emballage. La transformation de Clearwater Paper en fournisseur de carton spécialisé après la cession de son activité de papier tissu a également renforcé son rôle de principale source indépendante de carton blanchi solide pour les transformateurs qui préfèrent ne pas acheter auprès de concurrents intégrés.

Les mouvements stratégiques sur le marché du carton en Amérique du Nord se sont concentrés sur la qualité des capacités, la simplification du portefeuille et l'innovation des grades plutôt que sur la seule expansion de nouvelles constructions à grande échelle. Graphic Packaging a réduit ses prévisions de dépenses en capital 2026 à environ 450 millions USD contre 922 millions USD en 2025, signalant un passage des dépenses importantes en capacité vers la productivité, la discipline des marges et le flux de trésorerie disponible. Smurfit Westrock a également continué à remodeler sa base d'actifs, en utilisant la rationalisation et la modernisation pour protéger la compétitivité dans les opérations de carton et de transformation. Le lancement de Velora par Clearwater Paper a ajouté une option légère destinée aux transformateurs cherchant des alternatives nationales au carton pliant importé, soulignant comment la concurrence est de plus en plus liée à l'économie du rendement et du format autant qu'au prix nominal.

Les opportunités d'espaces blancs sur le marché du carton en Amérique du Nord sont concentrées dans les barrières de service alimentaire sans PFAS et sans PE, les cartons pharmaceutiques premium et les grades légers pouvant remplacer le carton importé à des économies viables. Les transformateurs spécialisés plus petits tels que Diamond Packaging, Keystone Folding Box Co. et American Carton Company continuent de défendre des positions de niche grâce à l'impression numérique et à la capacité de courtes séries pour les clients premium de la beauté et des soins de santé. Cette partie du marché est moins exposée à la concurrence pure par l'échelle car elle dépend de la personnalisation, de la précision d'impression et de cycles de qualification plus rapides. Les programmes de certification tels que FSC et SFI, ainsi que les exigences de traçabilité dans l'emballage pharmaceutique, élèvent également les barrières à l'entrée et aident les fournisseurs établis à protéger les comptes premium.

Leaders du secteur du carton en Amérique du Nord

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Packaging Corporation of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Graphic Packaging a déclaré des ventes nettes du premier trimestre 2026 de 2 156 millions USD, en hausse de 2 % d'une année sur l'autre, avec des volumes en hausse de 1 % ; la société a déposé 13 nouveaux brevets au cours du trimestre, s'ajoutant à un portefeuille d'environ 3 100 brevets, et a reçu deux prix WorldStar 2026 et 8 prix lors des PAC Global Awards 2026 pour des solutions d'emballage durable.

- Mars 2026 : Clearwater Paper Corporation a lancé Velora, un nouveau carton pliant léger conçu pour offrir des performances fiables et un rendement plus élevé pour les emballages quotidiens sans nécessiter de grades de carton blanchi solide premium. Le produit est certifié SFI pour les fibres et conforme à la réglementation FDA 21 CFR pour le contact alimentaire, et est destiné aux transformateurs cherchant une alternative au carton pliant importé, avec une production commerciale dans les papeteries américaines de Clearwater.

- Mars 2026 : Cascades a investi 6,9 millions CAD (5 millions USD) dans son usine de carton gris recyclé non couché Papier Kingsey Falls au Québec, améliorant la finition de surface des feuilles et la qualité d'impression pour mieux répondre aux exigences du secteur de l'emballage alimentaire.

- Février 2026 : Smurfit Westrock a publié son plan à moyen terme actualisé jusqu'en 2030, visant un EBITDA ajusté d'environ 7 milliards USD, une croissance du marché de 1,6 % en Amérique du Nord et de 2,0 % en Amérique du Sud, et 14 milliards USD de flux de trésorerie disponible discrétionnaire cumulé, signalant un cycle d'investissement pluriannuel soutenu dans l'infrastructure d'emballage nord-américaine.

Périmètre du rapport sur le marché du carton en Amérique du Nord

Le marché du carton en Amérique du Nord englobe la production, la distribution et l'application des matériaux en carton pour l'emballage aux États-Unis, au Canada et au Mexique. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces grades sont utilisés dans divers formats d'emballage, notamment les cartons pliants, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de service alimentaire. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le marché du carton en Amérique du Nord est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), par format d'emballage (cartons pliants, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmacie et soins de santé, tabac, cosmétiques, autres secteurs d'utilisation finale) et par géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Cartons pliants |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) |

| Alimentation |

| Boissons |

| Pharmacie et soins de santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

| États-Unis |

| Canada |

| Mexique |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Cartons pliants |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et soins de santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carton en Amérique du Nord en 2026 et quelles sont les perspectives jusqu'en 2031 ?

Le marché du carton en Amérique du Nord s'élevait à 13,61 milliards USD en 2026 et devrait atteindre 18,53 milliards USD d'ici 2031 à un CAGR de 6,37 %.

Quel pays est en tête de la demande régionale de carton ?

Les États-Unis ont dominé la région avec une part de chiffre d'affaires de 78,54 % en 2025, soutenus par leur base de papeteries intégrées, leur infrastructure de transformation et leur vaste secteur de biens de grande consommation.

Quel grade de produit est en tête sur le marché du carton en Amérique du Nord ?

Le carton pour emballage liquide était le grade de produit le plus important en 2025 avec une part de 28,44 %, reflétant la solidité des systèmes de cartons de boissons aseptiques et à toit en pignon.

Quel format d'emballage connaît la croissance la plus rapide en Amérique du Nord ?

Les contenants de service alimentaire devraient connaître la croissance la plus rapide à un CAGR de 7,82 % jusqu'en 2031, la consommation hors établissement augmentant et les interdictions de plastique poussant la substitution vers des formats à base de carton.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs de carton ?

Les applications pharmaceutiques et de soins de santé devraient croître à un CAGR de 7,16 % jusqu'en 2031 car les besoins de sérialisation liés à la DSCSA et d'emballage de produits biologiques élèvent les exigences en matière de substrat et de qualité d'impression.

Quel est le principal risque pour la rentabilité des producteurs dans ce secteur ?

Le principal risque est la volatilité des coûts des intrants en pâte à papier, fibres récupérées, énergie et produits chimiques spéciaux, qui a déjà pesé sur les marges et contribué aux mouvements de rationalisation en 2025 et 2026.

Dernière mise à jour de la page le: