Taille et part du marché du carton en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en France par Mordor Intelligence

La taille du marché du carton en France est estimée à 1,65 milliard USD en 2025, 1,68 milliard USD en 2026, et devrait atteindre 1,86 milliard USD d'ici 2031, avec un CAGR de 2,06 % de 2026 à 2031.

Le taux de croissance reste modeste, mais la composition en valeur évolue vers des grades à spécifications plus élevées qui commandent une meilleure tarification et soutiennent l'expansion des revenus. Le marché du carton en France s'éloigne d'une offre purement générique pour se tourner vers des cartons spéciaux combinant recyclabilité, qualité d'impression et conformité réglementaire. Ce changement est le plus marqué là où les marques premium ont besoin d'un meilleur attrait visuel et de normes techniques plus strictes simultanément. La pression réglementaire rend également la substitution du carton plus durable, ce qui offre aux producteurs et aux transformateurs davantage de marge pour se différencier par le grade, les performances certifiées et les offres spécifiques aux applications. Le marché du carton en France affiche donc un profil global stable, mais la composition de la demande sous-jacente devient de plus en plus favorable aux fournisseurs premium et techniquement compétents.

Principaux enseignements du rapport

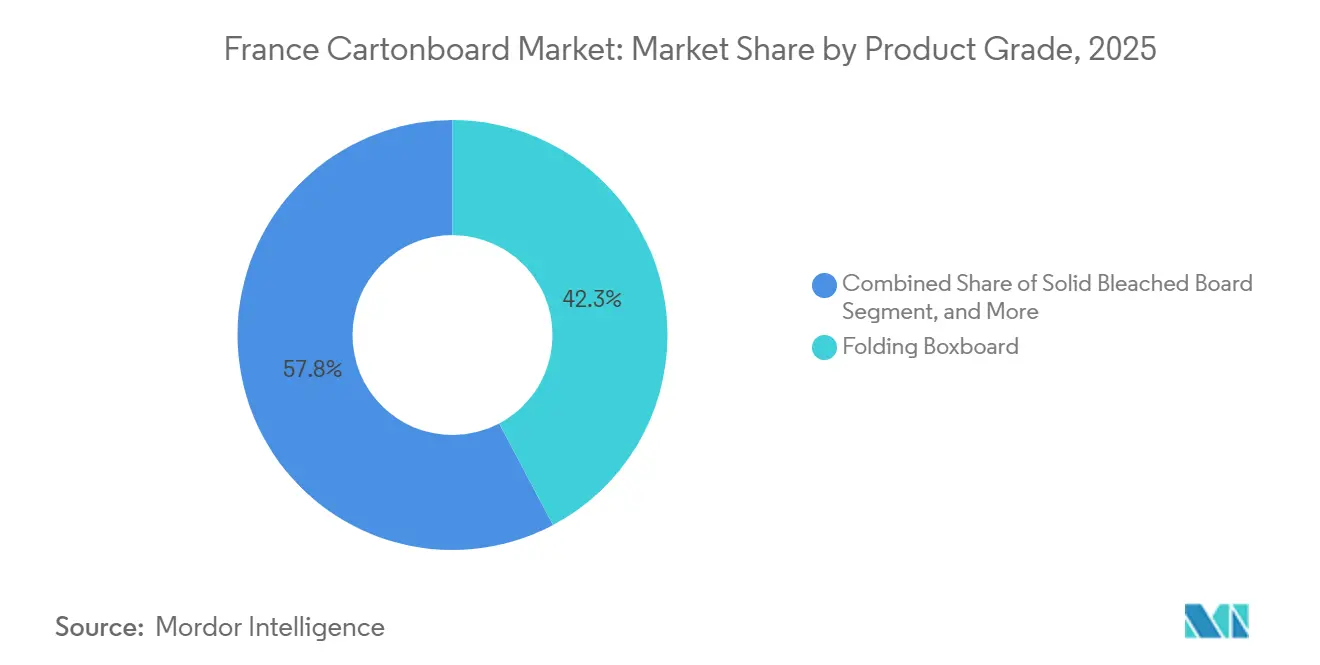

- Par grade de produit, le carton pliant a dominé avec une part de 42,25 % en 2025, tandis que le carton blanchi solide devrait progresser à un CAGR de 5,19 % jusqu'en 2031 sur le marché du carton en France.

- Par format d'emballage, les boîtes pliantes ont représenté 66,12 % de la valeur du marché en 2025, tandis que l'emballage liquide devrait enregistrer la croissance la plus rapide avec un CAGR de 4,78 % jusqu'en 2031.

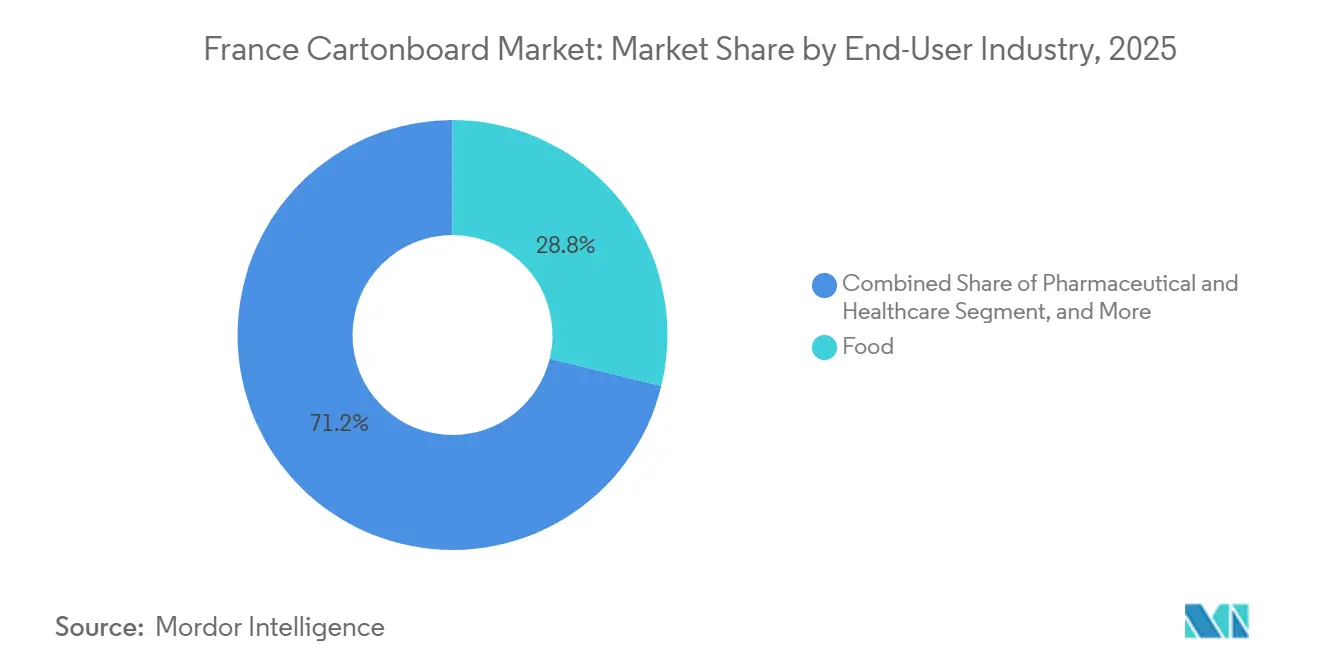

- Par secteur d'utilisation finale, l'alimentation a représenté 28,81 % du chiffre d'affaires 2025, tandis que les cosmétiques et produits de toilette devraient progresser à un CAGR de 5,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution plastique-fibre dans le cadre de l'AGEC et du PPWR | +0.7% | National, avec une concentration dans les corridors d'emballage de détail et agroalimentaire de Paris, Lyon et Bordeaux | Court terme (≤ 2 ans) |

| Demande d'emballage alimentaire liée aux catégories prêt-à-manger et produits frais | +0.4% | National, avec une profondeur particulière dans les clusters de transformation agroalimentaire d'Île-de-France et de la Vallée de la Loire | Moyen terme (2-4 ans) |

| Demande de boîtes de luxe et de beauté premium | +0.3% | National, porté par les clusters de fabrication de produits de luxe et de cosmétiques de Paris, Grasse et Provence | Moyen terme (2-4 ans) |

| Demande d'emballage de sérialisation et de conformité dans le secteur de la santé | +0.2% | National, concentré dans les zones de fabrication pharmaceutique de Lyon, Paris, Île-de-France et Alsace | Moyen terme (2-4 ans) |

| La modulation éco-REP récompense les boîtes conçues pour le recyclage | +0.2% | National, avec des gains d'adoption précoce concentrés parmi les grands propriétaires de marques de grande consommation | Court terme (≤ 2 ans) |

| Besoins de dimensionnement optimal et de réduction des vides dans le commerce électronique de luxe | +0.2% | National, avec une concentration dans les clusters logistiques et de distribution de Paris et Rhône-Alpes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution plastique-fibre dans le cadre de l'AGEC et du PPWR

La substitution plastique-fibre constitue le soutien à la demande le plus durable pour le marché du carton en France sur la période de prévision. Le règlement européen sur les emballages et les déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, ce qui confère au carton une position de conformité plus solide dans les formats d'emballage devant démontrer leur recyclabilité d'ici 2030.[1]Commission européenne, « Emballages et déchets d'emballages », Commission européenne, environment.ec.europa.eu La loi AGEC française renforce la même orientation par des restrictions nationales sur les emballages plastiques à usage unique, notamment l'interdiction mise en œuvre par la France pour les fruits et légumes frais de moins de 1,5 kg.[2]Ministère de la Transition Écologique, « Loi Anti-Gaspillage Pour Une Économie Circulaire », Ministère de la Transition Écologique, ecologie.gouv.fr Cette combinaison a créé une longue fenêtre de transition durant laquelle les propriétaires de marques peuvent repenser leurs emballages autour de la fibre plutôt que d'attendre une échéance de conformité ultérieure. Le marché du carton en France en bénéficie car les solutions en carton mono-matériau sont plus faciles à positionner dans le nouveau cadre réglementaire que les structures plastiques multicouches. Les transformateurs français abordent également cette phase avec une expérience antérieure de reconception sous l'AGEC, ce qui favorise une réponse plus rapide aux clients et une meilleure capture de marge à mesure que davantage d'applications migrent vers des formats en carton recyclable.

Demande d'emballage alimentaire liée aux catégories prêt-à-manger et produits frais

L'alimentation reste une base de volume essentielle pour le marché du carton en France, et la demande des catégories prêt-à-manger et produits frais vient renforcer cette stabilité. Les produits laitiers, la boulangerie, les produits frais, les plats surgelés et les applications alimentaires ambiantes ancrent déjà l'utilisation du carton dans tout le pays. À mesure que les producteurs alimentaires font migrer davantage d'emballages vers des formats recyclables, le carton pliant est utilisé dans des manchons, des plateaux et des structures en contact direct qui répondent à la fois aux besoins de présentation en rayon et de manutention. La première phase de conversion a été la plus forte dans les applications où le remplacement du plastique est plus facile à réaliser dans le cadre de l'AGEC, tandis que les formats réfrigérés offrent encore des possibilités de migration supplémentaires. Cela crée un schéma de demande plus sélectif, où la valeur se déplace vers les fournisseurs capables de gérer la résistance à l'humidité, la qualité d'impression et des performances fiables en matière d'emballage alimentaire au sein de systèmes en carton recyclable. Le marché du carton en France bénéficie donc de la demande alimentaire non seulement par une adoption plus large des emballages, mais aussi par une migration progressive vers des grades plus spécialisés et des capacités de transformation accrues.

Demande de boîtes de luxe et de beauté premium

L'emballage de beauté premium et de luxe offre au marché du carton en France l'une de ses voies de montée en valeur les plus claires. La base française de cosmétiques de luxe et de parfumerie continue de s'appuyer sur le carton pour les emballages secondaires premium, où la qualité de surface, la rigidité et le rendu d'impression influencent directement la présentation de la marque. Les marques spécifient de plus en plus des cartons en fibres vierges supérieurs à 300 GSM pour des finitions telles que le marquage à chaud, le gaufrage et la stratification soft-touch. Le lancement par Stora Enso de l'Ensovelvet en septembre 2025 illustre la manière dont les fournisseurs ciblent cette demande avec des grades SBS conçus pour les emballages tactiles premium et l'adéquation réglementaire dans les applications adjacentes. Les cosmétiques et produits de toilette constituent également le segment d'utilisation finale à la croissance la plus rapide du marché du carton en France avec un CAGR de 5,18 % jusqu'en 2031, ce qui maintient ce flux de demande premium important bien au-delà d'un court cycle de conception. En conséquence, le marché du carton en France voit la premiumisation opérer à travers l'esthétique et la conformité, plutôt que par le seul attrait décoratif.

Demande d'emballage de sérialisation et de conformité dans le secteur de la santé

La demande d'emballage dans le secteur de la santé constitue l'un des soutiens les plus résilients du marché du carton en France. Le cadre de vérification des médicaments en France exige que chaque boîte de médicament sur ordonnance porte un code série Datamatrix unique, des dispositifs anti-effraction et des données de lot avant sa mise sur le marché. Cette exigence favorise les boîtes pliantes imprimables et les grades SBS à surfaces stables, capables de prendre en charge un codage précis et une lisibilité constante. Chaque nouvelle approbation de médicament ou lancement de biosimilaire crée une exigence supplémentaire en termes de références de boîtes, ce qui rend la demande d'emballage pharmaceutique récurrente plutôt qu'optionnelle. Le rapport annuel 2025 de Mayr-Melnhof a identifié l'emballage de santé comme un domaine de croissance stratégique et a mentionné des optimisations ciblées de sites en France et en Espagne. Pour le marché du carton en France, cela signifie que la demande du secteur de la santé constitue une base fiable même lorsque les volumes d'emballage globaux fléchissent, car la sérialisation et l'emballage de conformité ne peuvent être différés sans affecter l'accès au marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de la pâte à papier, des fibres recyclées et de l'énergie | -0.5% | Mondial, avec une exposition spécifique à la zone EMEA aux prix du gaz naturel et aux fluctuations du marché nordique de la pâte à papier | Court terme (≤ 2 ans) |

| Formats souples et légers alternatifs dans certaines utilisations | -0.3% | National, notamment dans les snacks ambiants, les condiments secs et les ingrédients en portions | Moyen terme (2-4 ans) |

| Charge des tests de migration pour les encres, revêtements et adhésifs | -0.2% | National, avec des obligations de conformité à l'échelle de l'UE en vertu du règlement (CE) n° 1935/2004 et des bonnes pratiques de fabrication de l'EuPIA | Moyen terme (2-4 ans) |

| Lacunes de capacité de transformation nationale et dépendance aux importations | -0.2% | National, avec une dépendance aux importations d'Allemagne, d'Autriche, de Finlande, d'Italie et d'Espagne pour les stocks de carton | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de la pâte à papier, des fibres recyclées et de l'énergie

La volatilité des coûts des intrants reste le frein le plus immédiat du marché du carton en France. La déclaration commerciale du premier trimestre 2026 de Mayr-Melnhof a décrit le contexte opérationnel comme une demande atone, une surcapacité structurelle et une concurrence intense, avec des pressions géopolitiques se répercutant sur les coûts de l'énergie, du transport et des produits chimiques. Metsä Board a également indiqué en avril 2026 que la hausse des prix du pétrole et du gaz naturel liée au conflit en Iran devrait réduire son résultat opérationnel du deuxième trimestre 2026 de 10 millions EUR, ce qui montre à quelle vitesse les chocs externes se répercutent sur l'économie du carton. Sur le marché du carton en France, ces pressions sont particulièrement importantes car les transformateurs opèrent dans un environnement où les clients attendent toujours fiabilité de service et conformité technique, même lorsque les marges se resserrent. La volatilité des coûts affecte également la composition des produits, car les grades en fibres recyclées sont plus exposés lorsque les coûts des fibres récupérées et de l'énergie évoluent simultanément. Cela place les fournisseurs techniquement plus solides ou plus intégrés dans une meilleure position que les petits transformateurs qui manquent de pouvoir de fixation des prix ou de levier d'approvisionnement.

Formats souples et légers alternatifs dans certaines utilisations

Les formats légers alternatifs limitent encore la conversion vers le carton dans certaines applications du marché du carton en France. Les plastiques souples représentaient 38,92 % du marché total des emballages en France par type de produit en 2025, ce qui reflète la solidité des infrastructures installées et des relations fournisseurs dans ces utilisations. Les snacks ambiants, les condiments secs et les ingrédients en portions restent des domaines difficiles pour le carton, car les formats souples peuvent répondre aux besoins de barrière avec moins de matière et un poids d'emballage plus faible. Le cadre réglementaire réduira une partie de cet avantage au fil du temps, car les exigences de conception recyclable exercent une pression accrue sur les structures plastiques multicouches complexes. Néanmoins, les lacunes de mise en œuvre restent importantes, et la propre trajectoire de réduction des plastiques à usage unique en France a montré que l'ambition réglementaire ne se traduit pas toujours par une substitution immédiate dans tous les formats. Pour le marché du carton en France, cela signifie que les gains de la fibre continueront de progresser, mais de manière inégale et avec une traction plus forte dans les applications où les compromis fonctionnels sont déjà gérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : les cartons en fibres vierges premium améliorent la composition en valeur

Le carton pliant a représenté 42,25 % de la part du marché du carton en France en 2025, ce qui en fait le grade de produit dominant sur le marché du carton en France. Sa position reflète une utilisation large dans l'alimentation, la pharmacie, les produits ménagers et le commerce électronique, où l'imprimabilité, la rigidité et la recyclabilité comptent dans les décisions commerciales quotidiennes. Le carton blanchi solide est le grade à la croissance la plus rapide et devrait progresser à un CAGR de 5,19 % jusqu'en 2031, ce qui montre combien de valeur se déplace vers des applications à spécifications plus élevées dans le secteur du carton en France. Ce glissement est moins lié à une simple croissance des volumes qu'à une montée en gamme des substrats par les clients du luxe, de la pharmacie et de l'alimentation premium. Le marché du carton en France voit donc les grades premium gagner des parts en valeur même lorsque le tonnage total n'évolue pas fortement.

Le lancement de l'Ensovelvet par Stora Enso en septembre 2025 illustre clairement la manière dont les fournisseurs ciblent ce mouvement avec des grades SBS conçus pour les emballages premium de parfumerie et de soins personnels. La fermeture de la machine SBS de La Tuque en février 2026 par Smurfit Westrock était une décision de portefeuille orientée vers une offre SBS à spécifications plus élevées plutôt que vers une capacité générique plus large. Le carton gris couché blanc reste davantage lié aux applications sensibles aux prix, ce qui le rend plus exposé lorsque les coûts énergétiques et la conformité des revêtements deviennent plus difficiles à gérer. Le carton non blanchi solide conserve un rôle dans les utilisations de restauration et industrielles où la résistance prime sur l'apparence, tandis que le carton pour emballage liquide et le carton pour la restauration bénéficient du remplacement continu des formats à base de plastique. En pratique, le marché du carton en France récompense les fournisseurs de fibres vierges certifiées capables de combiner qualité de surface, conformité réglementaire et livraison fiable dans des utilisations finales qui exigent désormais plus qu'un simple carton à bas coût.

Par format d'emballage : les boîtes pliantes en tête, l'emballage liquide accélère

Les boîtes pliantes ont représenté 66,12 % de la taille du marché du carton en France en 2025, ce qui en fait l'épine dorsale structurelle du marché du carton en France. Leur position dominante découle d'une large exposition à la pharmacie, aux cosmétiques, à l'alimentation et aux produits ménagers, ce qui réduit la dépendance à un seul segment de demande. L'emballage liquide est le format à la croissance la plus rapide et devrait progresser à un CAGR de 4,78 % jusqu'en 2031, montrant où se dessine la prochaine grande évolution de format. Cette croissance reflète la migration des producteurs de produits laitiers et de boissons végétales vers des systèmes en carton offrant une meilleure adéquation en matière de durabilité que les bouteilles en plastique dans certaines catégories. Le secteur du carton en France équilibre donc une demande mature en boîtes pliantes avec un segment d'emballage liquide davantage porté par l'innovation.

Le lancement par Tetra Pak en avril 2026 du premier carton aseptique d'un litre avec une barrière à base de papier montre comment l'innovation matérielle transforme l'économie des formats pour l'emballage liquide recyclable. SIG Group a enregistré une croissance de 24 % en glissement annuel des ventes de cartons aseptiques sans couche d'aluminium en 2025, atteignant 2 milliards de litres, ce qui confirme que les systèmes de barrière à base de papier ont déjà dépassé le stade de l'intérêt pilote. D'autres formats en fibre bénéficient également de la position plus stricte de la France sur les articles en plastique jetables dans les environnements de restauration, ce qui maintient la pertinence des plateaux, manchons, gobelets et formats de carton liés à la restauration dans les applications adjacentes. De ce fait, le marché du carton en France ne se contente pas de défendre les boîtes pliantes à grande échelle, il ouvre également une deuxième voie de croissance à travers les systèmes de carton liquide et orientés services qui répondent à l'évolution des besoins de conformité.

Par secteur d'utilisation finale : l'alimentation ancre les volumes tandis que les cosmétiques valorisent la valeur

L'alimentation a représenté 28,81 % du chiffre d'affaires 2025, ce qui en fait la plus grande base d'utilisation finale du marché du carton en France. Les produits laitiers, la boulangerie, les plats surgelés et les produits frais maintiennent le carton étroitement lié à la demande quotidienne des consommateurs, ce qui confère au marché un plancher opérationnel stable. Les cosmétiques et produits de toilette devraient progresser à un CAGR de 5,18 % jusqu'en 2031, ce qui en fait la catégorie d'utilisation finale à la croissance la plus rapide en termes de taille du marché du carton en France. Cette performance reflète la forte position de la France dans les produits de beauté et de luxe ainsi que la migration vers des grades de carton capables de véhiculer à la fois l'image de marque et les exigences de conformité. Au sein du secteur du carton en France, cela crée une distinction claire entre l'alimentation comme principal ancrage de volume et les cosmétiques comme principal moteur de montée en valeur.

Les marques de beauté de luxe et de grande consommation privilégient toutes deux les substrats SBS premium et autres substrats en fibres vierges de haute qualité lorsque l'emballage doit protéger la présentation de la marque et répondre à des normes techniques plus strictes. La pharmacie et la santé ajoutent une autre couche de demande résiliente, car les règles de sérialisation rendent l'utilisation du carton obligatoire pour de nombreux médicaments sur ordonnance mis sur le marché. La demande dans le secteur des boissons élargit également son recours au carton via la migration vers l'emballage liquide, tandis que le tabac reste en déclin structurel malgré un besoin persistant d'emballages spéciaux premium. D'autres secteurs tels que les jouets, l'habillement, les appareils électroménagers et l'emballage de commerce électronique prêt à la vente au détail continuent de contribuer au marché du carton en France, car le carton offre présentation, protection et efficacité de transport dans un seul format. Ensemble, ces tendances montrent que le marché du carton en France tire sa stabilité de l'alimentation et de la santé, tandis qu'une grande partie de sa force tarifaire provient des cosmétiques, du luxe et des utilisations de vente au détail de marque premium.

Analyse géographique

La France occupait la troisième position de consommation de carton en Europe, derrière l'Allemagne et l'Italie, ce qui confère au marché du carton en France un rôle régional majeur malgré son taux de croissance modéré. La demande n'est pas répartie uniformément sur le territoire, car les décisions de spécification sont concentrées autour des sièges sociaux des entreprises et des marques, tandis que les volumes de transformation sont soutenus par les clusters industriels et agroalimentaires. L'Île-de-France se distingue pour la prise de décision dans les cosmétiques, la pharmacie et les produits de grande consommation, ce qui la maintient au cœur de la sélection des grades premium sur le marché du carton en France. La Normandie, les Pays de la Loire et Rhône-Alpes soutiennent une large part de l'activité de transformation grâce à leurs liens avec la demande agroalimentaire, laitière, logistique et manufacturière. Cette répartition géographique signifie que la demande à haute valeur ajoutée prend souvent naissance près des centres de marque et de réglementation, tandis que la consommation récurrente de carton est liée aux corridors de production et de distribution.

Le cadre réglementaire français confère également au marché du carton en France un profil régional distinct au sein de l'Europe occidentale. L'AGEC oriente les choix d'emballage depuis 2020, et le PPWR ajoute désormais une couche harmonisée à l'échelle de l'UE applicable à partir d'août 2026. La FEFCO note que le PPWR exige que les emballages en papier et en carton atteignent un taux de recyclage de 85 % d'ici 2030, ce qui soutient les formats à base de fibre dans un marché déjà orienté vers la conception pour le recyclage. Cela fait de la France l'un des environnements réglementaires les plus avancés en matière d'emballage durable en Europe occidentale, et ce statut est important car les transformateurs et les propriétaires de marques ont moins de marge pour retarder la reconception des emballages. Le marché du carton en France bénéficie donc de la réglementation non seulement par les volumes de substitution, mais aussi par l'adoption anticipée de grades à plus haute conformité et un examen des spécifications plus rigoureux.[3]FEFCO, « Règlement UE 2025/40 sur les emballages et les déchets d'emballages et le carton ondulé », FEFCO, fefco.org

La dépendance aux importations ajoute une autre caractéristique géographique au marché du carton en France. La France continue de s'appuyer sur l'Allemagne, l'Autriche, la Finlande, l'Italie et l'Espagne pour une grande partie de son approvisionnement en carton pliant, ce qui signifie que les prix et la disponibilité des usines étrangères affectent rapidement l'économie des transformateurs français. Cela limite le levier domestique lorsque la demande de substitution augmente, notamment dans les grades premium où les fournisseurs nordiques et d'Europe centrale restent dominants. Cela signifie également que les grands transformateurs disposant d'accords d'approvisionnement fixes sont mieux positionnés que les petits acheteurs au comptant lorsque les prix régionaux se resserrent ou que la surcapacité coexiste avec l'inflation des coûts. Dans ce contexte, le marché du carton en France croît au sein d'un système régional mature où la demande réglementaire est locale, mais où une part significative de la discipline d'approvisionnement est encore fixée en dehors de la France.

Paysage concurrentiel

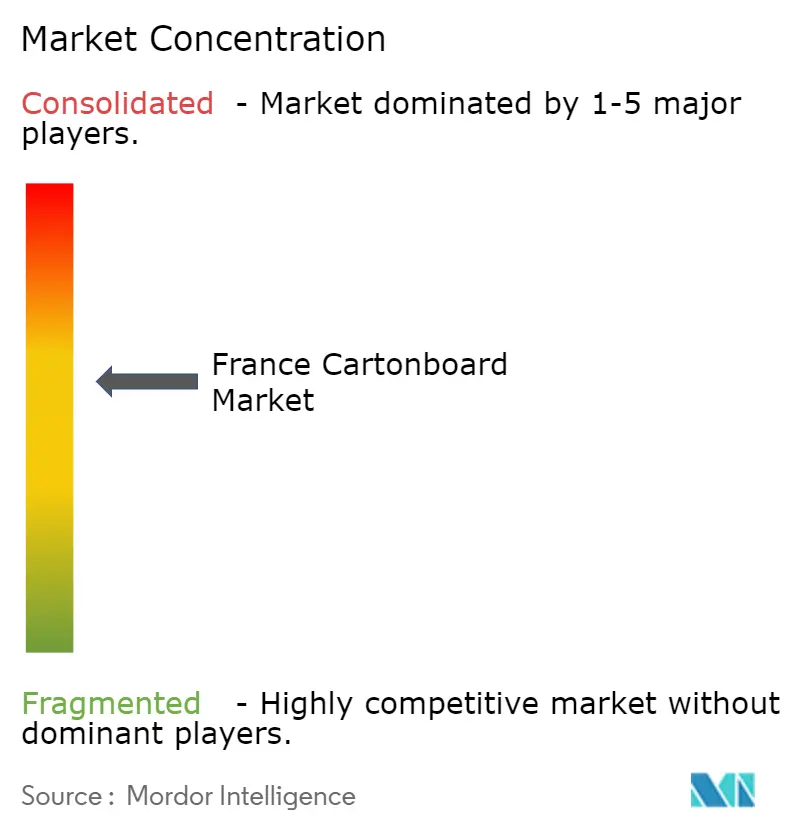

Le marché du carton en France est moyennement concentré au niveau de la production de carton et très fragmenté au niveau de la transformation. Les fournisseurs nordiques et d'Europe centrale tels que Metsä Board, Stora Enso, Billerud et Mayr-Melnhof Karton fournissent une grande partie du carton pliant et du SBS utilisés en France, tandis que l'activité nationale reste plus visible dans les niches premium et les relations de transformation.[4]MM Group, « Déclaration commerciale T1 2026 », Mayr-Melnhof Karton AG, mm.group Cette structure confère aux grands producteurs de carton un avantage en termes d'étendue des grades, de sourcing certifié et de fiabilité d'approvisionnement, mais elle n'élimine pas la concurrence locale là où le service client, le support technique et les délais courts restent importants. Sur le marché du carton en France, cet équilibre maintient une concurrence active même lorsque l'approvisionnement en amont est concentré dans moins de mains. Les transformateurs indépendants se différencient donc moins par leur taille brute que par l'exécution de la conformité, la qualité d'impression, la finition et la proximité avec les comptes clients.

Plusieurs mouvements stratégiques depuis 2025 montrent comment les principaux fournisseurs se repositionnent autour des grades premium et du contrôle opérationnel. Smurfit Westrock a annoncé la fermeture définitive de la machine de La Tuque produisant 127 000 tonnes de sulfate blanchi solide par an en février 2026, ce qui indique une concentration accrue sur l'offre à spécifications plus élevées plutôt que sur une production générique large. Graphic Packaging a achevé la montée en puissance de son installation de carton recyclé de 1,67 milliard USD à Waco en octobre 2025, puis a orienté son attention en 2026 vers le flux de trésorerie disponible et la simplification du portefeuille, ce qui suggère que les grands acteurs privilégient désormais la performance des actifs plutôt que l'expansion de nouvelles capacités. Metsä Board a lancé sa stratégie Lead the Pack en mars 2026, et la deuxième phase de ce plan cible la croissance dans des solutions d'emballage grand public valorisant la marque, adaptées aux applications françaises de luxe et d'alimentation. Billerud a également poursuivi ses investissements dans le cadre du programme Evolution orientés vers la capacité de carton blanchi solide, ce qui montre que les grades en fibres vierges premium restent en tête des agendas d'investissement des fournisseurs. Ces mouvements sont importants sur le marché du carton en France car ils déplacent davantage la concurrence vers le positionnement technique, la composition des applications et l'alignement sur les clients premium.

Les transformateurs français tels qu'Autajon Group, Verpack, TPG Pack et Cartonnages Vaillant restent pertinents car ils peuvent répondre étroitement aux besoins spécifiques des clients dans la pharmacie, les cosmétiques et les emballages de vente au détail de marque. Les positions les plus défendables se situent là où le prix du carton générique n'est qu'un élément de la décision d'achat, notamment dans la sérialisation pharmaceutique et l'emballage de luxe. Les exigences de vérification de France-MVO rendent l'impression précise, l'inviolabilité et l'exécution fiable des boîtes nécessaires dans l'emballage des médicaments, ce qui élève la barrière pour les transformateurs moins spécialisés. Les bonnes pratiques de fabrication publiées par l'EuPIA en novembre 2025 renforcent également l'importance du contrôle des encres, des revêtements et des procédés pour les fournisseurs desservant des utilisations d'emballage sensibles. Dans le même temps, Tetra Pak et SIG Group développent des systèmes d'emballage liquide à base de papier de manière à créer une demande de carton supplémentaire sans concurrencer directement tous les transformateurs de boîtes pliantes. C'est pourquoi le marché du carton en France reste concurrentiel, mais pas de manière uniforme, car les positions les plus solides sont désormais liées à l'adéquation réglementaire, à la finition premium et aux capacités de transformation techniquement validées, plutôt qu'à une simple exposition générique.

Leaders du secteur du carton en France

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Graphic Packaging International, LLC

La Rochette Cartonboard SAS

Tetra Pak International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Tetra Pak et la société laitière italienne Sterilgarda Alimenti ont lancé le premier carton aseptique d'un litre au monde avec une barrière à base de papier, éliminant la couche d'aluminium de la structure du carton et réduisant l'empreinte carbone.

- Avril 2026 : Sonoco Products a relevé ses prix en zone EMEA de 80 EUR par tonne pour le carton recyclé non couché et de 8 % pour les produits tubes et noyaux, invoquant la hausse des coûts de l'énergie et des produits chimiques, une action tarifaire qui reflète la pression sur les marges à l'échelle du secteur et signale un risque supplémentaire de répercussion des coûts pour les transformateurs français s'approvisionnant en carton recyclé.

- Février 2026 : Smurfit Westrock a annoncé la fermeture définitive de la machine à papier de La Tuque, au Québec, produisant 127 000 tonnes de sulfate blanchi solide par an, consolidant ainsi son portefeuille SBS et réorientant l'approvisionnement européen en SBS vers des grades de carton premium à spécifications plus élevées, pertinents pour les transformateurs français du luxe et de la pharmacie.

- Février 2026 : Tetra Pak a étendu sa technologie d'emballage à barrière à base de papier aux lignes de remplissage haute vitesse Tetra Pak A3/Speed, Maeil Dairies devenant le premier producteur mondial à la mettre en œuvre pour une boisson au soja, une étape de montée en échelle confirmant la viabilité à vitesse industrielle du système d'emballage liquide à barrière papier.

Périmètre du rapport sur le marché du carton en France

Le marché du carton en France englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits du marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. Grâce à leur recyclabilité, leur imprimabilité et leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques et bien d'autres.

Le marché du carton en France est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont exprimées en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et produits de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et produits de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du carton en France en 2026 et où devrait-il se situer d'ici 2031 ?

Le marché du carton en France s'établit à 1,68 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031 avec un CAGR de 2,06 %.

Quel grade de produit domine la demande de carton en France ?

Le carton pliant a dominé la demande par grade de produit avec une part de 42,25 % en 2025, car il est largement utilisé dans les emballages alimentaires, pharmaceutiques, ménagers et de commerce électronique.

Quel est le grade de produit à la croissance la plus rapide dans le carton en France ?

Le carton blanchi solide est le grade à la croissance la plus rapide, avec un CAGR projeté de 5,19 % jusqu'en 2031, soutenu par les applications de luxe, pharmaceutiques et d'alimentation premium.

Quel format d'emballage domine l'utilisation du carton en France ?

Les boîtes pliantes ont représenté 66,12 % de la valeur du marché en 2025, ce qui en fait le format principal dans la pharmacie, les cosmétiques, l'alimentation et les produits ménagers.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide en France ?

Les cosmétiques et produits de toilette devraient croître à un CAGR de 5,18 % jusqu'en 2031, soutenus par la demande d'emballage premium et des exigences de durabilité plus strictes.

Quel est le principal facteur qui façonne la demande future de carton en France ?

Le changement réglementaire est la force la plus déterminante, notamment l'AGEC et le PPWR, car tous deux poussent les utilisateurs d'emballages vers des formats recyclables à base de fibre et à l'écart des structures plastiques plus difficiles à recycler.

Dernière mise à jour de la page le: