Taille et part du marché nordique du carton d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nordique du carton d'emballage par Mordor Intelligence

La taille du marché nordique du carton d'emballage devrait progresser de 0,96 milliard USD en 2025 et 0,98 milliard USD en 2026 à 1,10 milliard USD d'ici 2031, enregistrant un CAGR de 2,34 % sur la période 2026-2031. La croissance du marché nordique du carton d'emballage est davantage façonnée par les évolutions des spécifications d'emballage que par les gains de tonnage, car les exigences réglementaires, les objectifs de durabilité des marques et les choix d'emballage orientés consommateur font évoluer la demande vers des qualités premium en fibres fraîches et des structures barrières sans PFAS. Le calendrier du règlement sur les emballages et les déchets d'emballages (PPWR) a déjà avancé les décisions d'achat des acheteurs nordiques de produits de grande consommation et pharmaceutiques, soutenant une demande anticipée pour des qualités de carton conformes et resserrant le lien entre la conception des emballages et les cycles d'approvisionnement. La base forestière et papetière intégrée de la Suède, associée aux récentes additions de capacité de la Finlande, confère à la région une position d'approvisionnement solide et maintient le marché nordique du carton d'emballage comme un acteur important dans le commerce d'exportation et le développement de produits. La Norvège et le Danemark restent des centres de demande importants pour les emballages alimentaires, laitiers, pharmaceutiques et liquides, tandis que les boissons à l'avoine et les alternatives laitières exercent une nouvelle pression sur les structures de cartons liquides. Cela place le marché nordique du carton d'emballage sur une trajectoire où la croissance en valeur dépasse la croissance en volume, où la tarification est plus importante que le tonnage, et où la rationalisation des fournisseurs continue de favoriser les usines capables d'offrir des substrats recyclables, sans PFAS et certifiés avec une qualité stable.

Principaux enseignements du rapport

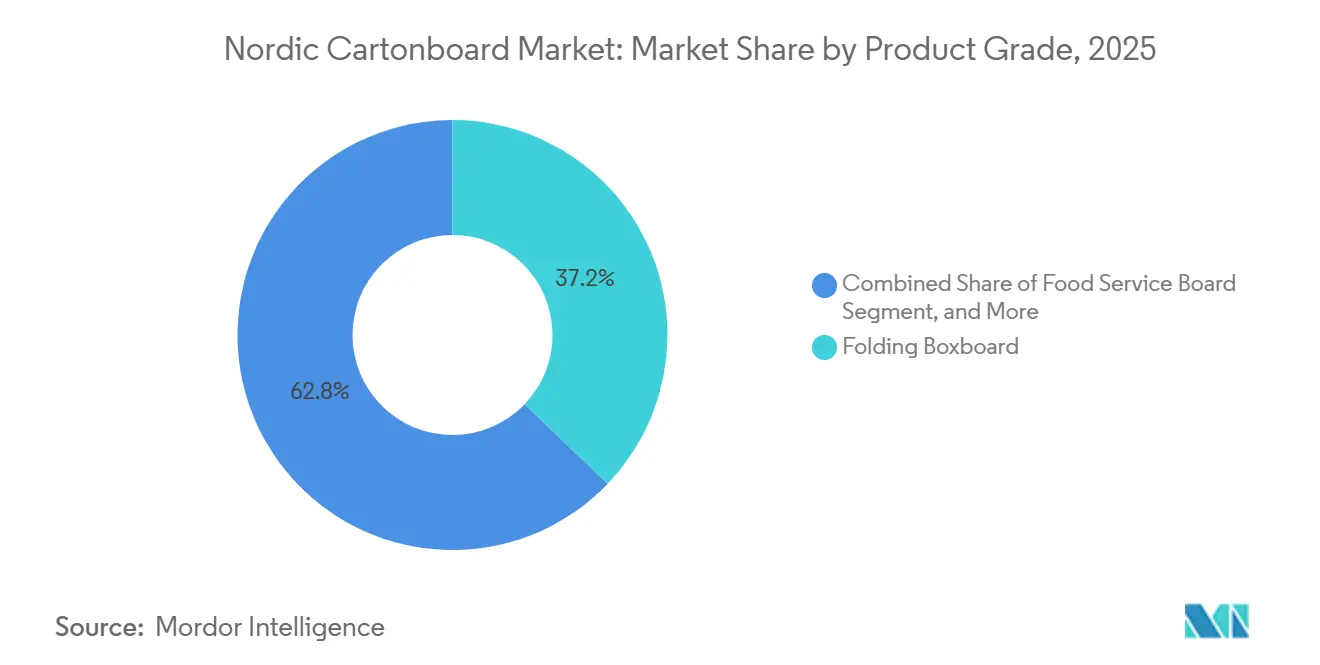

- Par qualité de produit, le carton pliant a capté 37,17 % de la part du marché nordique du carton d'emballage en 2025.

- Par format d'emballage, la taille du marché nordique du carton d'emballage pour le segment de l'emballage liquide devrait progresser à un CAGR de 2,95 % jusqu'en 2031.

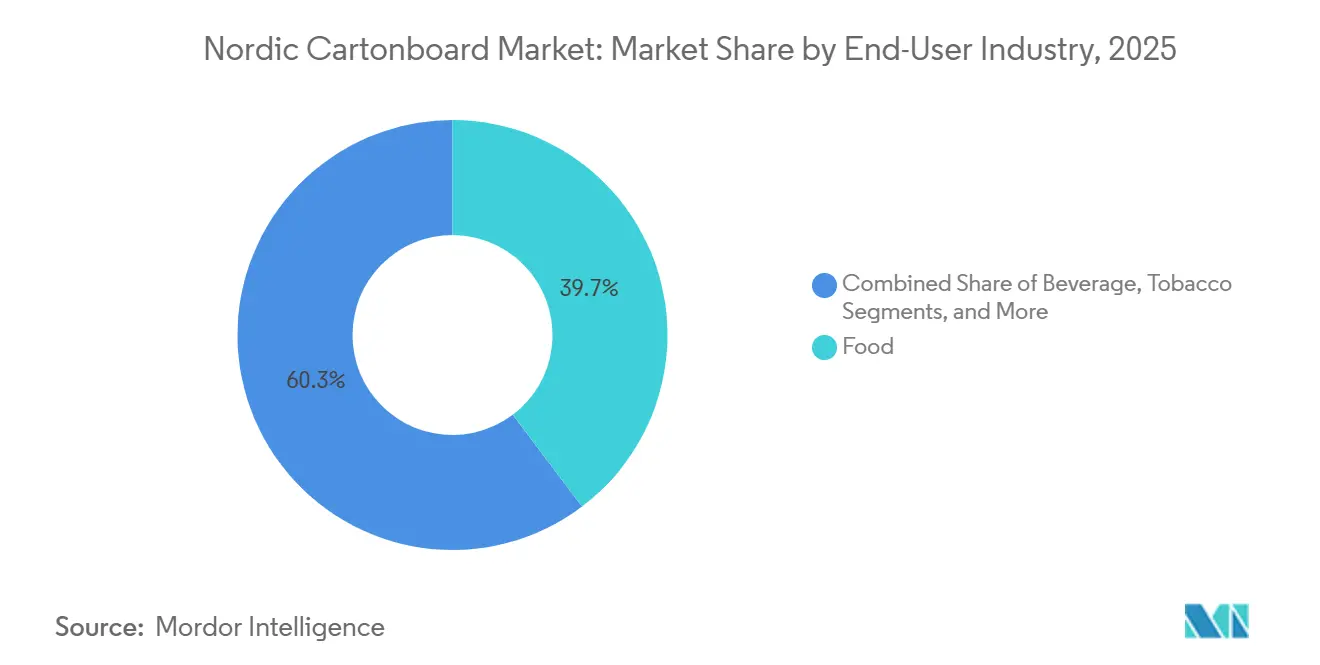

- Par secteur d'utilisation finale, l'alimentation a capté 39,71 % de la part du marché nordique du carton d'emballage en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nordique du carton d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolutions du portefeuille d'emballages prêts au recyclage | +0.8% | Pan-nordique, pression réglementaire la plus forte en Suède et en Finlande | Moyen terme (2 à 4 ans) |

| Premiumisation des cartons pour aliments frais et réfrigérés | +0.6% | Clusters laitiers de Norvège et du Danemark, commerce de détail alimentaire premium en Suède | Moyen terme (2 à 4 ans) |

| Migration des marques des emballages plastiques vers les emballages en fibres | +0.5% | Pan-nordique, marques de grande consommation dont le siège est en Suède et en Norvège | Court terme (≤ 2 ans) |

| Demande d'emballages secondaires prêts à la mise en rayon | +0.3% | Centres de distribution de détail alimentaire en Suède et au Danemark | Court terme (≤ 2 ans) |

| Adoption de l'innovation en matière de barrières sans PFAS | +0.2% | Clusters d'usines et de transformateurs en Finlande et en Suède | Moyen terme (2 à 4 ans) |

| Expansion des emballages nordiques pour boissons à l'avoine et alternatives laitières | +0.2% | Centres de production de boissons à l'avoine en Suède et en Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolutions du portefeuille d'emballages prêts au recyclage

Le PPWR s'applique à partir du 12 août 2026 et exige que les emballages mis sur le marché de l'UE soient recyclables, faisant de la recyclabilité une exigence commerciale directe plutôt qu'une préférence d'emballage volontaire. Sur le marché nordique du carton d'emballage, ce calendrier a comprimé les cycles de décision des acheteurs de produits de grande consommation et pharmaceutiques, qui pré-qualifient désormais les structures de cartons recyclables avant la date d'application formelle. La demande se divise au sein d'une même qualité de produit, car les usines capables de démontrer leur alignement sur la conception pour le recyclage remportent des contrats à terme plus tôt que celles qui ajustent encore leurs systèmes de barrières. L'effet est particulièrement visible dans le carton pliant en fibres fraîches et le carton pour emballage liquide, où les transformateurs souhaitent une recyclabilité documentée avant de s'engager dans de nouveaux formats d'emballage. UPM Specialty Materials et BASF ont formalisé une collaboration en mai 2026 pour accélérer l'adoption des emballages recyclables à base de fibres en combinant des papiers barrières avec la technologie de résine Joncryl HPB, démontrant comment la chaîne chimique en amont évolue vers des solutions compatibles avec les fibres.[1]BASF, "UPM et BASF accélèrent la transition vers des emballages recyclables à base de fibres," BASF, basf.com Ces progrès réduisent les réticences techniques sur le marché nordique du carton d'emballage et facilitent la spécification des qualités premium conformes dans les appels d'offres commerciaux.

Premiumisation des cartons pour aliments frais et réfrigérés

Les catégories d'aliments frais et réfrigérés augmentent la valeur par unité sur le marché nordique du carton d'emballage, même si la croissance en volume reste mesurée. Les produits laitiers biologiques, les boissons végétales, les aliments réfrigérés artisanaux et les formats réfrigérés axés sur la commodité nécessitent tous une qualité d'impression élevée, une fiabilité au contact alimentaire et un attrait en rayon, dans des formats qui respectent encore les règles de recyclage. Cela pousse les propriétaires de marques vers des structures de carton à base de fibres et à faibles émissions comme conditions d'achat standard plutôt que comme améliorations de durabilité optionnelles. Ce changement est important car il soutient une meilleure tarification contractuelle pour les usines capables d'associer qualité visuelle et références environnementales crédibles. Elopak a produit 16 milliards de cartons en 2025, et la région EMEA représentait 69 % de son chiffre d'affaires, ce qui reflète l'échelle à laquelle la demande d'emballages liquides frais et réfrigérés alimente les achats de carton dans toute l'Europe du Nord. Alors que les détaillants et les marques de consommation continuent d'affiner les formats d'emballage pour les aligner sur les habitudes de consommation réelles, le marché nordique du carton d'emballage continue de récompenser les fournisseurs capables de livrer des qualités premium sans nécessiter de modifications des lignes de remplissage.

Migration des marques des emballages plastiques vers les emballages en fibres

Le passage du plastique aux fibres progresse le plus rapidement dans les emballages secondaires et de transit, car ces formats peuvent souvent être reconçus plus rapidement que les emballages primaires au contact des aliments sur le marché nordique du carton d'emballage. Walki a déclaré que ses solutions à base de papier avaient progressé de 27 % en 2025, tandis que la recyclabilité de son portefeuille d'emballages grand public s'était améliorée de 62 % à 65 %, ce qui montre que les programmes de conversion sont déjà en cours à grande échelle.[2]Walki Group, "Soutenir la transition vers des emballages circulaires à base de fibres, perspectives 2026 de Walki," Walki Group, walki.com Les préférences des consommateurs soutiennent également ces reconceptions, car une enquête citée lors d'un webinaire KCL et Kemira a révélé que 89 % des consommateurs européens choisiraient un emballage en carton plutôt qu'en plastique si on leur en donnait la possibilité.[3]KCL, "Revêtements barrières haute performance - Webinaire KCL-BIOHUB," KCL, kcl.fi En pratique, la première vague de conversion tend à se concentrer sur les applications standard de carton pliant et de carton gris couché blanc pour les manchons, plateaux et autres formats d'emballage extérieur. Une fois ces changements en place, les propriétaires de marques sont plus enclins à financer des reformulations d'emballages primaires plus complexes. Cette séquence aide le marché nordique du carton d'emballage à construire la demande par étapes plutôt que par des refontes ponctuelles de portefeuille.

Demande d'emballages secondaires prêts à la mise en rayon

Les emballages prêts à la mise en rayon gagnent du terrain car les chaînes d'épicerie nordiques souhaitent des formats de réapprovisionnement qui passent directement des unités de livraison aux rayons des magasins avec moins de manutention manuelle. Cela modifie la sélection du carton sur le marché nordique du carton d'emballage, car les transformateurs doivent désormais satisfaire aux exigences de résistance, d'empilage, de visibilité et de manutention automatisée au sein d'un même emballage. Ce changement favorise les fournisseurs capables de livrer des formats légers avec des performances stables plutôt que de simples qualités de commodité à bas coût. Il ajoute également de la complexité car certaines structures prêtes à la mise en rayon utilisent des solutions de fibres en couches qui doivent encore s'inscrire dans l'approche de conception pour le recyclage du PPWR. Les normes d'automatisation de la distribution deviennent donc un gardien discret mais important pour la qualification du carton dans les catégories alimentaires et de commodité. Sur le marché nordique du carton d'emballage, cela donne un avantage aux usines et aux transformateurs capables d'aligner conception légère, performance logistique et compatibilité avec le recyclage dans une seule spécification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et des intrants en fibres dans les pays nordiques | -0.5% | Pan-nordique, plus aigu dans les zones d'enchères méridionales de la Suède et de la Norvège | Moyen terme (2 à 4 ans) |

| Conformité aux PFAS et risque de reformulation | -0.2% | Finlande et Suède, spécialistes des barrières au contact alimentaire | Court terme (≤ 2 ans) |

| Lacunes dans le recyclage des cartons liquides composites | -0.1% | Pan-nordique, lacunes dans les infrastructures de tri en Norvège et au Danemark | Moyen terme (2 à 4 ans) |

| Rationalisation de la base de fournisseurs par les grands acheteurs de produits de grande consommation | -0.1% | Suède et Finlande, principaux clusters d'approvisionnement en produits de grande consommation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et des intrants en fibres dans les pays nordiques

La pression sur les coûts reste l'une des limites les plus claires à une expansion plus rapide sur le marché nordique du carton d'emballage, car la production de carton dépend encore d'actifs à forte intensité énergétique et d'un approvisionnement stable en matières premières. L'Agence internationale de l'énergie a indiqué que la région nordique a connu moins d'heures d'électricité à prix négatif en 2025, le déploiement des batteries ayant réduit l'excédent de production d'énergie renouvelable, ce qui signifie que les usines ont eu moins accès à une énergie hors pointe très bon marché que lors des périodes précédentes.[4]Agence internationale de l'énergie, "Électricité 2026 - Prix," Agence internationale de l'énergie, iea.org Le même rapport a noté que les prix du système d'échange de quotas d'émissions de l'UE ont atteint en moyenne 75 EUR par tonne de CO2 en 2025, ce qui a alourdi les coûts d'exploitation des machines à carton à forte intensité énergétique. La divergence interne des prix entre les zones d'enchères septentrionales et méridionales en Suède et en Norvège crée également une pression inégale selon les emplacements des usines. Cela est important car les usines proches des grands centres de demande peuvent faire face à un profil de coûts différent de celui des usines connectées aux zones d'énergie moins chères du nord. Sur le marché nordique du carton d'emballage, cela oblige les producteurs à équilibrer la couverture énergétique, les projets d'énergie sur site et les modernisations des lignes de carton avec la nécessité de protéger les marges dans les catégories de produits premium.

Conformité aux PFAS et risque de reformulation

La reformulation liée aux PFAS reste un frein à court terme car les qualités de carton d'emballage au contact des aliments ne peuvent pas simplement attendre l'échéance du PPWR avant que les changements techniques ne commencent. Le marché nordique du carton d'emballage fait face à une pression combinée des exigences de recyclabilité et de la nécessité de s'éloigner de la chimie des barrières à base de PFAS dans les applications de carton couché au contact des aliments. Le projet ZeroF, financé par l'UE, développe des alternatives de revêtement sûres et durables dès la conception pour les emballages alimentaires, notamment des approches à base d'esters d'acides gras de cellulose qui pourraient remplacer les composés PFAS dans les applications concernées. Même une fois qu'un substitut viable est identifié, les usines ont encore besoin d'ajustements de la ligne de revêtement, de tests de qualification et d'approbation des clients avant que le déploiement commercial puisse prendre de l'ampleur. La pression est plus sévère dans les emballages liquides et autres applications alimentaires sensibles car les performances de la barrière affectent directement la durée de conservation et l'intégrité du produit. Les petites usines spécialisées sont plus exposées sur le marché nordique du carton d'emballage car elles ne peuvent pas répartir les coûts de reformulation et d'équipement sur autant de familles de produits que les grands producteurs intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant ancre la part de marché tandis que le carton pour emballage liquide accélère

Le carton pliant détenait la plus grande part par qualité de produit à 37,17 % en 2025, ce qui le maintenait au centre de la demande dans les emballages secondaires alimentaires, cosmétiques et pharmaceutiques sur le marché nordique du carton d'emballage. La position du segment est soutenue par l'allègement, les producteurs continuant d'améliorer les performances de rigidité par rapport au poids et d'étendre le carton pliant à des usages qui s'appuyaient autrefois davantage sur le carton blanchi plein. Le carton blanchi plein conserve un rôle clair dans les emballages pharmaceutiques premium et les cosmétiques de luxe car ces applications privilégient la qualité d'impression, la pureté et la finition de l'emballage par rapport au coût. Metsä Board a lancé MetsäBoard Pro FBB Go en mars 2026, un carton pliant sans agents azurants optiques (OBA) avec un encollage dur pour les applications surgelées, produit à Husum en Suède, et proposé avec des délais de livraison courts dans toute l'Europe.

Le carton pour emballage liquide devrait afficher la croissance la plus rapide sur le marché nordique du carton d'emballage, avec un CAGR de 3,19 % de 2026 à 2031. Ce rythme reflète une forte demande des producteurs laitiers et des marques de boissons végétales qui reconçoivent leurs cartons pour augmenter la teneur en fibres et réduire la dépendance à l'aluminium et aux polymères conventionnels. Stora Enso a lancé Performa Natura Aqua en avril 2026, un carton pliant couché par dispersion pour les emballages de restauration et de boulangerie qui utilise moins de plastique sur le côté verso et permet un repulpage plus rapide, ce qui indique la direction générale du développement des barrières dans la région. Le carton pour la restauration progresse également à mesure que les restaurants à service rapide et les opérateurs de restauration collective se tournent vers des constructions à matériau unique à base de fibres qui s'alignent mieux sur les attentes nationales en matière de responsabilité élargie des producteurs (REP) et de recyclabilité.

Par format d'emballage : les boîtes pliantes en tête tandis que l'emballage liquide gagne du terrain

Les boîtes pliantes représentaient 57,86 % du marché nordique du carton d'emballage en 2025, ce qui en fait le format d'emballage dominant dans la distribution alimentaire au détail, la distribution pharmaceutique et les applications de soins personnels. Leur position reste particulièrement solide dans la distribution pharmaceutique, où les boîtes pliantes continuent de servir d'emballage secondaire standard pour les produits en dose unitaire, les médicaments sans ordonnance et les médicaments sur ordonnance. Les formats manchon et plateau gagnent également du terrain dans les produits de la mer, les produits frais et les aliments de commodité, car les détaillants souhaitent des formats qui fonctionnent bien avec le réapprovisionnement automatisé et une présentation propre en rayon. La collaboration de Huhtamäki avec Hesburger sur les couvercles en fibres a éliminé près de 41 000 kg de plastique par an des opérations de la chaîne de restauration, soulignant le passage plus large du plastique et de la mousse aux formats d'emballage de restauration à base de fibres et aux formats adjacents.

L'emballage liquide est le format à la croissance la plus rapide sur le marché nordique du carton d'emballage et devrait se développer à un CAGR de 2,95 % entre 2026 et 2031. La production de 16 milliards de cartons d'Elopak en 2025, avec la région EMEA représentant 69 % du chiffre d'affaires, montre la forte demande sous-jacente pour les formats de carton liquide liés aux produits laitiers et aux boissons végétales. Tetra Pak et García Carrión ont lancé en décembre 2025 le premier carton aseptique d'un litre avec une barrière à base de papier, augmentant la teneur en matières renouvelables et fournissant un modèle pratique pour les futures améliorations des cartons à longue durée de conservation. Ce format bénéficie également d'un mouvement plus large vers une teneur plus élevée en carton et d'un meilleur alignement avec les règles à venir sur la teneur en matières recyclées pour la fraction polymère résiduelle dans les cartons à base de fibres.

Par secteur d'utilisation finale : l'alimentation détient la plus grande part tandis que l'emballage pharmaceutique croît le plus rapidement

L'alimentation représentait 39,71 % de la part du marché nordique du carton d'emballage en 2025, soutenue par la forte culture des aliments réfrigérés de la région, la consommation élevée de produits laitiers emballés et une infrastructure de chaîne du froid mature. Les normes d'approvisionnement au détail dans les circuits alimentaires nordiques exigent souvent la chaîne de contrôle FSC et l'alignement sur l'Écolabel nordique (Nordic Swan), ce qui restreint effectivement les achats aux producteurs capables de démontrer un approvisionnement en fibres fraîches et une conformité documentée. L'emballage des boissons reste un domaine de croissance majeur, les boissons à l'avoine et les alternatives laitières élargissant l'utilisation des formats de cartons aseptiques et réfrigérés dans les circuits de distribution régionaux. Le carton aseptique Pure-Pak Sense d'Elopak a été adopté par The Green Dairy en Suède pour les circuits du marché alimentaire européen d'IKEA, montrant comment les formats de boissons végétales élargissent la demande de carton d'emballage vers de nouveaux circuits commerciaux.

L'emballage pharmaceutique et de santé devrait enregistrer la croissance la plus rapide par utilisateur final, avec un CAGR de 3,12 % de 2026 à 2031 sur le marché nordique du carton d'emballage. La demande augmente car les analogues du GLP-1, les produits biologiques et les médicaments spécialisés nécessitent des cartons secondaires à haute spécification avec une intégrité en dose unitaire, une résistance à l'humidité et des surfaces adaptées à l'impression de sérialisation et de traçabilité. Mayr-Melnhof a indiqué dans son rapport financier annuel 2025 que l'emballage pharmaceutique et de santé était devenu un nouveau domaine de croissance après son entrée sur le marché fin 2022, avec une pertinence particulière pour l'emballage des analogues du GLP-1. Les cosmétiques et les articles de toilette restent stables, tandis que le tabac continue de se contracter, et d'autres catégories d'utilisateurs finaux, telles que l'habillement, les articles ménagers, les jouets, l'automobile et les produits électriques, apportent une diversification sans modifier le schéma général de la demande.

Analyse géographique

La Suède reste le centre de production et d'innovation du marché nordique du carton d'emballage car elle combine une grande capacité de carton, des ressources forestières intégrées et une base de transformation bien établie. Les grands sites liés à Billerud, Holmen et Stora Enso maintiennent la Suède au cœur des exportations de carton premium dans la région et sur les marchés européens plus larges. Les conditions d'approvisionnement suédoises tendent également à favoriser les emballages en fibres certifiés et recyclables, renforçant ainsi la demande de spécifications de carton alignées sur le PPWR dans les circuits alimentaires, de distribution et du secteur public. Cela donne au marché intérieur un rôle d'adoption précoce lorsque de nouveaux formats d'emballage passent du stade pilote aux déploiements commerciaux. La base d'électricité renouvelable de la Suède soutient la compétitivité des usines, bien que les différences internes de prix de l'électricité exercent encore une pression sur les opérations proches des centres de demande méridionaux.

La Finlande est la frontière de capacité du marché nordique du carton d'emballage car la ligne de carton grand public BM6 de Stora Enso à Oulu progresse vers un statut opérationnel complet à partir de 2027 et ajoutera une offre significative en fibres fraîches à la base régionale. La stratégie 2026-2030 de Metsä Board vise une amélioration de l'EBITDA de 200 millions EUR (208 millions USD) d'ici fin 2028 grâce à l'efficacité de production, à la restructuration des coûts et à l'expansion du portefeuille dans l'emballage de marques grand public. Des producteurs spécialisés tels que Pankaboard et MM Kotkamills apportent de la profondeur dans les niches kraft et fibres recyclées qui se situent en dehors des applications standard de carton pliant premium. La base de fabrication pharmaceutique de la Finlande soutient également la demande de cartons secondaires de haute qualité pour les emballages en dose unitaire et sous blister.

La Norvège et le Danemark apportent une demande stable au marché nordique du carton d'emballage grâce aux applications alimentaires, de boissons et pharmaceutiques, même si leurs bases de production sont plus petites que celles de la Suède et de la Finlande. Elopak, dont le siège est à Oslo, achète de grands volumes de carton pour emballage liquide pour sa plateforme Pure-Pak, et sa production de 16 milliards de cartons en 2025 montre l'ampleur de cette demande sur l'approvisionnement régional. La consommation danoise est soutenue par les besoins en emballages pharmaceutiques et un secteur de distribution alimentaire et de boissons solide qui continue de s'appuyer sur des formats secondaires à base de fibres. L'Islande et les territoires nordiques plus petits contribuent moins à la valeur totale, mais ils ajoutent tout de même une demande d'importation de carton en fibres fraîches produit par les usines finlandaises et suédoises.

Paysage concurrentiel

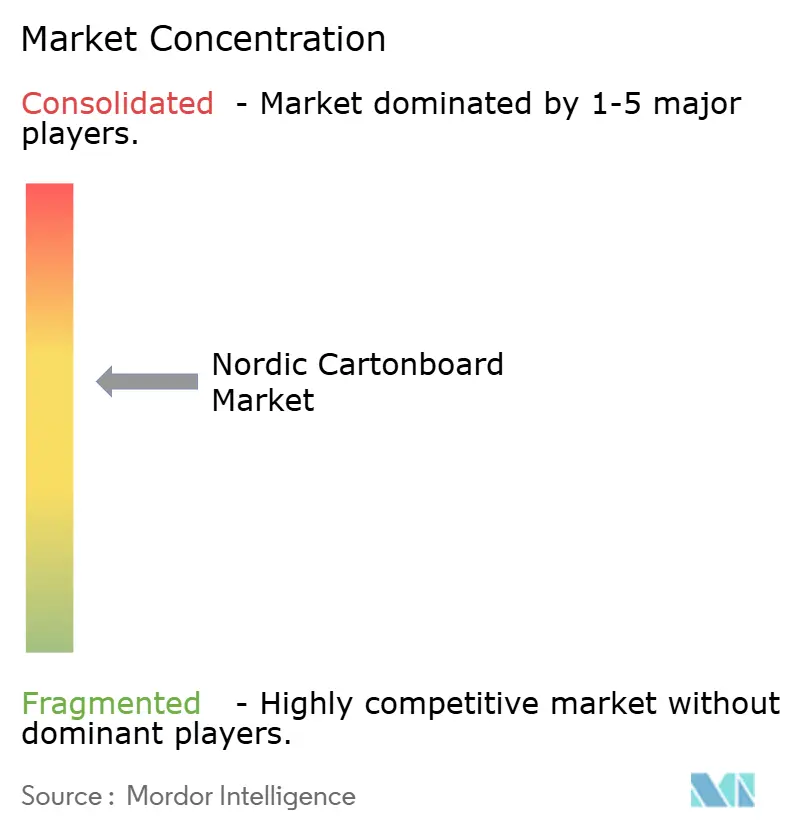

Le marché nordique du carton d'emballage est modérément concentré au niveau des producteurs de carton, tandis que la base de transformation reste fragmentée dans les niches de la restauration, du pharmaceutique et des emballages spéciaux prêts à la mise en rayon. Les producteurs intégrés ont un avantage car ils peuvent combiner des liens avec la forêt et la pâte à papier avec une meilleure couverture de certification et une commercialisation plus rapide de nouvelles qualités de carton. La communication aux investisseurs de Billerud en 2026 a montré une orientation claire vers des matériaux d'emballage à plus haute valeur ajoutée et des modernisations de capacité en Amérique du Nord, tandis que sa gamme CrownBoard continue de soutenir la différenciation dans le carton d'emballage européen. Metsä Board a indiqué que son programme de transformation avait généré près de 100 millions EUR (104 millions USD) d'amélioration annualisée du taux d'exécution de l'EBITDA à la fin du premier trimestre 2026, reflétant la poussée générale vers le contrôle des coûts et la spécialisation dans les qualités premium. Sur le marché nordique du carton d'emballage, la force concurrentielle dépend désormais autant de la recyclabilité vérifiée et de la rapidité d'exécution que de la capacité de production de base.

Une opportunité claire subsiste dans les barrières au contact des aliments sans PFAS pour les formats à durée de conservation courte à moyenne, car les progrès techniques des grands producteurs ne se sont pas encore pleinement répandus dans le réseau de transformation. UPM Specialty Materials et BASF ont fait avancer ce domaine en mai 2026 en combinant des papiers barrières de base avec la technologie de résine Joncryl HPB pour soutenir les conceptions d'emballages recyclables à base de fibres. Les cartons pharmaceutiques liés aux thérapies GLP-1 et biologiques offrent également des prix attractifs car le nombre de fournisseurs entièrement qualifiés reste limité. Cette combinaison favorise les entreprises capables d'offrir conformité, délais courts et performances d'impression stables sur le marché nordique du carton d'emballage.

La concurrence est également façonnée par des innovateurs adjacents en fibres qui pourraient influencer les formats proches de la chaîne de valeur du carton d'emballage. La Banque européenne d'investissement a accordé un prêt de 20 millions EUR (21,6 millions USD) à PulPac en 2025 pour soutenir le développement et la commercialisation de la fibre moulée à sec comme alternative aux plastiques à usage unique. PulPac a ensuite présenté des bouchons de bouteilles en fibres imitant le plastique à Interpack 2026, montrant que l'innovation en matière de fibres commence à atteindre les fermetures et les composants voisins qui étaient longtemps détenus par les plastiques. Dans le même temps, la documentation liée au PPWR, un meilleur contrôle des processus et la conversion numérique en petites séries font évoluer les achats vers des fournisseurs capables de prouver leurs performances aussi clairement qu'ils peuvent livrer leur production.

Leaders du secteur nordique du carton d'emballage

Stora Enso Oyj

Metsa Board Corporation

Billerud Aktiebolag

Holmen AB

Mayr-Melnhof Karton AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Stora Enso a lancé Performa Natura Aqua, un carton pliant couché par dispersion (carton GC2) pour les emballages de restauration et de boulangerie, disponible en grammages de 195 à 320 g/m². Le revêtement Aqua sur le verso du carton utilise moins de plastique, permet un repulpage plus rapide et augmente la récupération des fibres dans les flux de recyclage, soutenant directement la conformité à la conception pour le recyclage du PPWR pour les transformateurs de cartons au contact des aliments.

- Mars 2026 : Metsä Board a lancé MetsäBoard Pro FBB Go, un carton pliant sans agents azurants optiques (OBA) pour les emballages alimentaires et pharmaceutiques, produit à l'usine de Husum en Suède. Le produit est disponible via le service FastTrack et le service ExpressTrack pour les clients européens, réduisant l'exposition aux délais de la chaîne d'approvisionnement.

- Mars 2026 : Metsä Board a dévoilé sa nouvelle stratégie « Lead the Pack » pour 2026-2030, visant une amélioration de l'EBITDA de 200 millions EUR (environ 208 millions USD) d'ici fin 2028 grâce à la restructuration des coûts et à la croissance commerciale dans l'emballage de marques grand public. À la fin du premier trimestre 2026, le programme de transformation avait déjà généré environ 100 millions EUR (104 millions USD) d'amélioration annuelle du taux d'exécution.

- Décembre 2025 : Tetra Pak et García Carrión ont lancé le premier carton aseptique d'un litre avec une barrière à base de papier (Tetra Brik Aseptic 1000 Edge), augmentant la teneur en matières renouvelables à 90 % lorsqu'il est combiné avec des polymères d'origine végétale et réduisant l'empreinte carbone jusqu'à 50 % selon la vérification du Carbon Trust. La technologie est directement pertinente pour les producteurs laitiers et de jus nordiques qui envisagent des améliorations de cartons à longue durée de conservation.

Périmètre du rapport sur le marché nordique du carton d'emballage

Le marché nordique du carton d'emballage englobe la production, la distribution et l'application des matériaux en carton d'emballage pour l'emballage. Les principales qualités de produit du marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton d'emballage sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et autres.

Le marché nordique du carton d'emballage est segmenté par qualité de produit (carton blanchi plein, carton non blanchi plein, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi plein |

| Carton non blanchi plein |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

| Par qualité de produit | Carton blanchi plein |

| Carton non blanchi plein | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nordique du carton d'emballage ?

Le marché nordique du carton d'emballage était évalué à 0,96 milliard USD en 2025, atteint 0,98 milliard USD en 2026 et devrait atteindre 1,10 milliard USD d'ici 2031 à un CAGR de 2,34 %.

Quels sont les facteurs qui soutiennent la demande de carton d'emballage dans les applications d'emballage nordiques ?

La demande est soutenue par les règles de recyclabilité issues du PPWR, la migration des marques du plastique vers les fibres, une demande plus forte pour les qualités premium en fibres fraîches et une utilisation croissante dans les emballages alimentaires liquides et pharmaceutiques.

Quelles qualités de produit sont en tête et connaissent la croissance la plus rapide dans la région ?

Le carton pliant était en tête avec une part de 37,17 % en 2025, tandis que le carton pour emballage liquide devrait connaître la croissance la plus rapide à un CAGR de 3,19 % jusqu'en 2031.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs nordiques ?

L'emballage pharmaceutique et de santé est le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 3,12 %, soutenu par la demande de cartons utilisés avec les analogues du GLP-1, les produits biologiques et les emballages secondaires conformes à la sérialisation.

Quel format d'emballage occupe la position la plus solide dans l'utilisation du carton d'emballage nordique ?

Les boîtes pliantes étaient en tête avec 57,86 % de la valeur du marché en 2025 car elles restent le format standard dans la distribution alimentaire au détail, la distribution pharmaceutique et un large éventail d'applications de soins personnels.

Quels pays façonnent le plus fortement l'offre et la demande dans les pays nordiques ?

La Suède est en tête en matière de production et d'innovation, la Finlande ajoute une capacité majeure en fibres fraîches, et la Norvège et le Danemark restent des centres de demande importants pour les emballages liquides, alimentaires et pharmaceutiques.

Dernière mise à jour de la page le: