Taille et part du marché du carton en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.01 Milliards de dollars |

| Taille du Marché (2026) | 2.10 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Allemagne par Mordor Intelligence

La taille du marché du carton en Allemagne était évaluée à 2,01 milliards USD en 2025 et devrait croître de 2,10 milliards USD en 2026 pour atteindre 2,63 milliards USD d'ici 2031, à un CAGR de 4,60 % durant la période de prévision (2026-2031).

La demande en 2026 est soutenue par des changements structurels dans l'emballage plutôt que par un rebond éphémère, ce qui confère au profil de croissance actuel une base plus solide dans les catégories réglementées et d'usage quotidien. Le règlement sur les emballages et les déchets d'emballages élargit le champ d'utilisation des emballages à base de fibres, car les règles de recyclabilité dès la conception poussent les propriétaires de marques à s'éloigner des formats d'emballage à forte teneur en plastique et des formats composites. L'Allemagne aborde également cette phase réglementaire avec une base opérationnelle plus solide que de nombreux marchés voisins, car son système de tri et de valorisation permet de convertir les dépenses de conformité en une demande de carton de spécification supérieure. Les produits pharmaceutiques continuent de fournir un plancher de demande stable, tandis que l'activité de conversion dans l'alimentation et les boissons et la demande d'emballages premium dans les cosmétiques font évoluer le mix produit vers des qualités à plus haute valeur ajoutée. Les conditions de prix restent tendues, car les nouvelles capacités européennes de carton et la pression accrue des coûts liés à l'énergie limitent l'expansion des marges, même si le marché global du carton en Allemagne continue de croître tout au long de la période de prévision.

Principaux enseignements du rapport

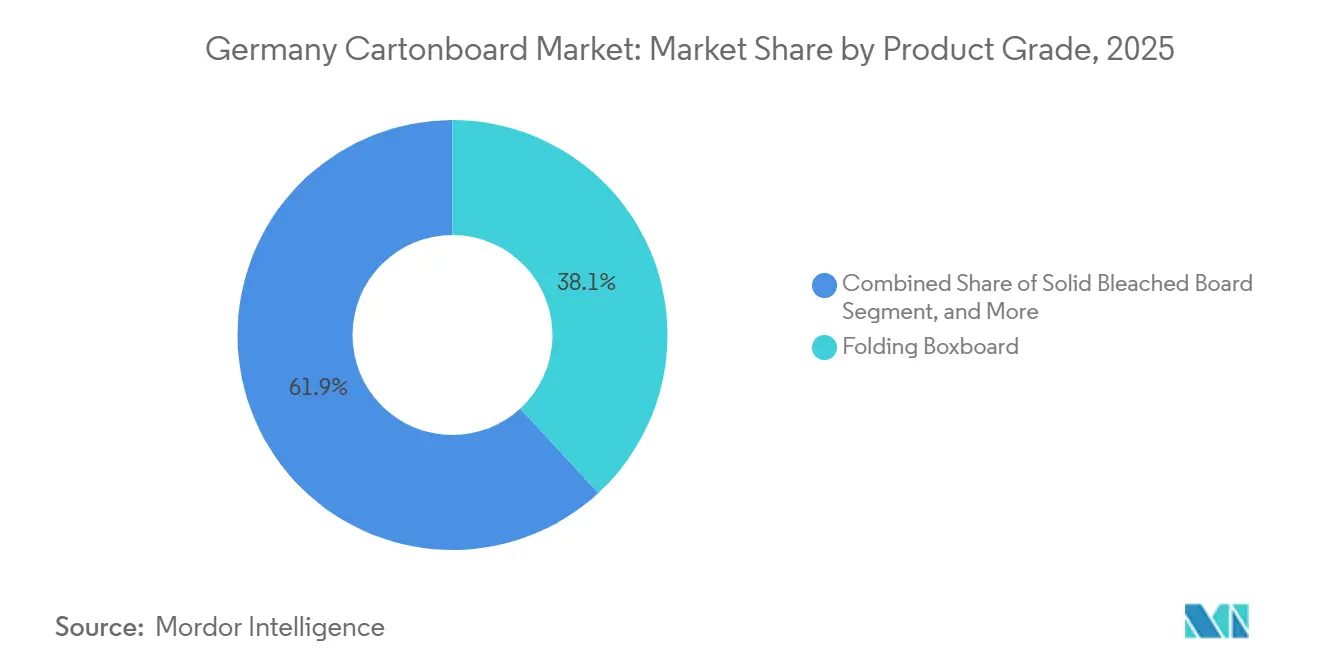

- Par qualité de produit, le carton pliant a dominé avec une part de revenus de 38,13 % en 2025, tandis que le carton blanchi pleine pâte devrait se développer à un CAGR de 7,53 % jusqu'en 2031 sur le marché du carton en Allemagne.

- Par format d'emballage, les boîtes pliantes ont représenté 48,41 % des revenus en 2025, tandis que l'emballage liquide devrait croître à un CAGR de 5,45 % jusqu'en 2031.

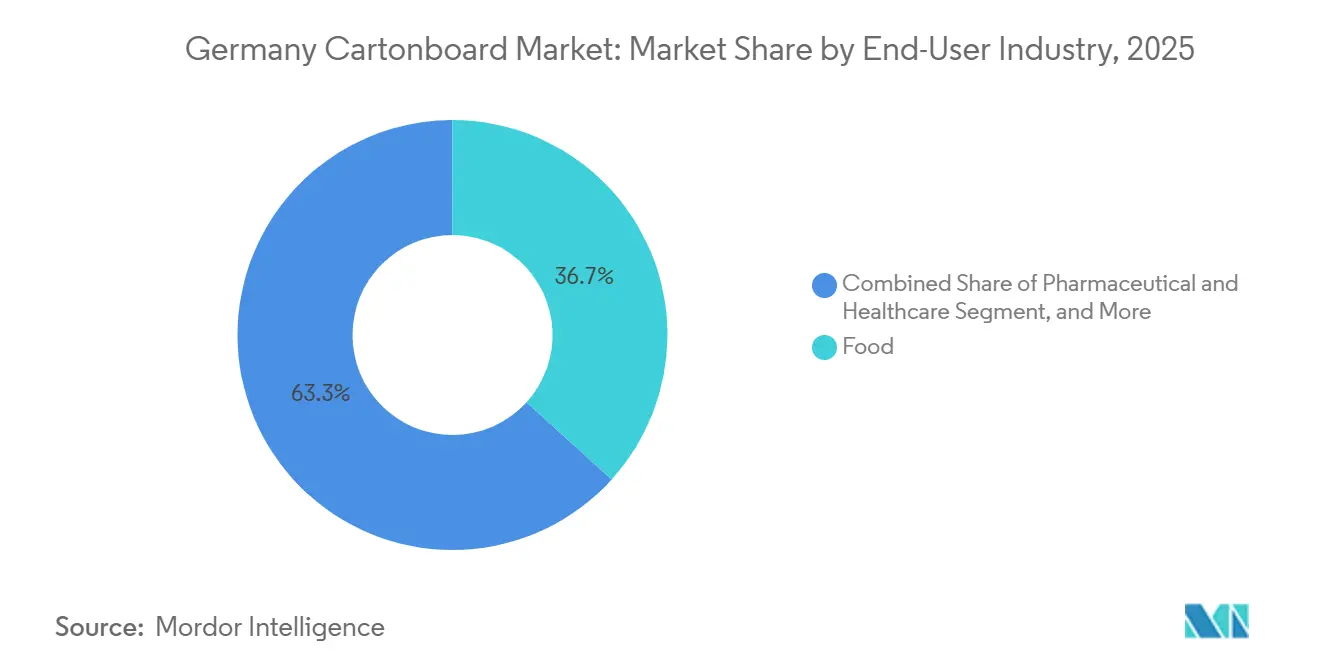

- Par secteur d'utilisation finale, l'alimentation a représenté 46,21 % des revenus de 2025, tandis que les cosmétiques et les articles de toilette devraient se développer à un CAGR de 6,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la recyclabilité dès la conception portée par le règlement sur les emballages et les déchets d'emballages | +1.5% | National, avec des gains précoces dans les principaux clusters de fabrication de produits de grande consommation en Bavière, Bade-Wurtemberg et Rhin-Ruhr | Long terme (≥ 4 ans) |

| Substitution du plastique par les fibres dans les emballages alimentaires et de boissons | +1.2% | National, avec des répercussions en Autriche et au Benelux via les propriétaires de marques allemands | Moyen terme (2-4 ans) |

| Résilience de la demande de cartons pharmaceutiques et de médicaments sans ordonnance | +0.8% | Pôles nationaux de fabrication pharmaceutique en Bade-Wurtemberg, Bavière et Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Préférence pour les boîtes pliantes pour l'impact en rayon et la conformité | +0.6% | National, concentré dans les clusters de vente au détail premium d'alimentation, de cosmétiques et de médicaments sans ordonnance | Moyen terme (2-4 ans) |

| Incitations tarifaires du ZSVR favorisant les conceptions en fibres pures | +0.4% | National, aligné sur les règles d'éco-modulation du VerpackG et du règlement européen sur les emballages et les déchets d'emballages | Court terme (≤ 2 ans) |

| Carton à revêtement barrière remplaçant les fenêtres en plastique et les formats fluorés | +0.3% | National, avec adoption précoce dans les applications de contact alimentaire et de confiserie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la recyclabilité dès la conception portée par le règlement sur les emballages et les déchets d'emballages

Le règlement sur les emballages et les déchets d'emballages est entré en vigueur en février 2025 et entre dans sa phase opérationnelle principale en août 2026, ce qui signifie que les emballages mis sur le marché de l'UE doivent s'aligner plus clairement sur les classifications harmonisées de recyclabilité et les exigences de conformité.[1]Union européenne, "Règlement (UE) 2025/40 du Parlement européen et du Conseil relatif aux emballages et aux déchets d'emballages," Journal officiel de l'Union européenne, eur-lex.europa.eu En Allemagne, cette exigence s'ajoute à un système de conformité déjà établi, car le Zentrale Stelle Verpackungsregister et le cadre VerpackG offrent déjà aux producteurs, aux transformateurs et aux propriétaires de marques une voie claire pour l'enregistrement, la déclaration des données et l'évaluation de la recyclabilité.[2]Zentrale Stelle Verpackungsregister, "Informations de base sur le catalogue du ZSVR," Verpackungsregister, verpackungsregister.org Le comportement d'achat évolue déjà avant l'échéance d'août 2026, les propriétaires de marques resserrant leurs cahiers des charges autour de la recyclabilité, des structures mono-matériaux et de la documentation susceptible de résister à un contrôle réglementaire plus strict. Ce changement améliore la position du carton par rapport aux structures papier-plastique-feuille, car les emballages en fibres peuvent satisfaire à la fois les exigences de conception et de recyclabilité avec moins de conflits de matériaux. Il améliore également la position des papeteries capables de proposer des portefeuilles recyclables certifiés et une traçabilité plus claire à travers les qualités, les revêtements et les étapes de transformation. À mesure que ces déclarations font partie intégrante de la gouvernance courante des emballages, le marché du carton en Allemagne évolue vers une demande de spécification supérieure plutôt que vers un simple remplacement de volume.

Substitution du plastique par les fibres dans les emballages alimentaires et de boissons

La substitution du plastique dans les emballages alimentaires et de boissons allemands s'accélère, car les mandats des distributeurs, les attentes des consommateurs et les règles d'emballage alignées sur l'UE convergent toutes vers des formats en fibres recyclables. Les grands programmes de marques propres dans la distribution alimentaire donnent de l'ampleur à ce changement, car une seule décision de reconception peut déplacer des volumes d'emballage substantiels des formats à forte teneur en plastique vers le carton pliant, le carton pour service alimentaire et le carton à revêtement barrière. L'effet commercial ne se limite pas au tonnage, car la conversion au contact alimentaire nécessite des revêtements et des structures capables de préserver la sécurité des produits tout en soutenant les allégations de recyclabilité, ce qui relève le seuil technologique pour les fournisseurs. C'est pourquoi le marché du carton en Allemagne gagne une couche premium plus importante dans l'emballage alimentaire, plutôt que de simplement ajouter des volumes de remplacement à faible valeur ajoutée. Henkel et MM Board and Paper ont illustré cette orientation en 2025 en remplaçant un blister par une solution 100 % carton utilisant TOPCOLOR® BARRIER AROMA, et cet emballage a remporté le Prix allemand de l'emballage 2025. L'alimentation représentant 46,21 % des revenus de 2025, la poursuite de l'activité de reconception dans ce secteur d'utilisation finale offre au marché du carton en Allemagne une plateforme large et durable pour le développement ultérieur des revêtements et des produits.

Résilience de la demande de cartons pharmaceutiques et de médicaments sans ordonnance

La base pharmaceutique de l'Allemagne offre au marché du carton en Allemagne une source de demande stable, car les volumes d'emballage de médicaments sont davantage liés à la réglementation, aux besoins des patients et à la disponibilité des produits qu'au sentiment des consommateurs à court terme. L'utilisation de cartons dans ce domaine reste structurellement soutenue par la sérialisation, la protection contre les falsifications, la rigueur de l'étiquetage et les normes de documentation élevées attendues dans les emballages de santé réglementés. La couche de croissance la plus active est la catégorie des médicaments sans ordonnance, où la demande d'autosoins, des gammes de produits plus larges et des séries de production plus courtes stimulent le besoin de cartons imprimés capables de gérer des changements fréquents dans les visuels et la densité d'information. Cela favorise les substrats présentant une cohérence de surface, une propreté et des performances de transformation fiables, ce qui explique pourquoi le carton blanchi pleine pâte gagne du terrain dans plusieurs applications liées à la santé. Les barrières à l'entrée restent également significatives, car les transformateurs dans ce domaine ont besoin de processus opérationnels validés, de systèmes de qualité solides et de la confiance des clients fondée sur l'exécution de la conformité plutôt que sur la simple concurrence par les prix. Ce mélange de stabilité portée par la réglementation et de mises à niveau des spécifications maintient les produits pharmaceutiques et les médicaments sans ordonnance comme l'un des ancres de demande les plus fiables du marché du carton en Allemagne.

Préférence pour les boîtes pliantes pour l'impact en rayon et la conformité

Les boîtes pliantes restent centrales car elles répondent à 2 besoins simultanément : elles satisfont aux exigences de conformité et de communication tout en offrant aux marques une surface d'emballage visible et fonctionnelle dans les catégories de vente au détail denses. Dans l'alimentation, les cosmétiques et les médicaments sans ordonnance, cela est important car les propriétaires de marques ont besoin d'emballages capables de véhiculer davantage d'informations, de s'adapter rapidement aux nouveaux lancements et de présenter néanmoins une apparence premium en rayon ou lors de la livraison directe aux consommateurs. Le carton couché répond à ces besoins grâce à une meilleure définition d'impression, une réponse chromatique plus nette et une compatibilité avec les techniques de finition qui aident les produits à se démarquer sans recourir à des combinaisons de matériaux moins recyclables. Les travaux de MM Group sur les emballages de beauté ont montré comment l'impression tactile et la finition sont utilisées de manière plus active pour soutenir la présentation premium et accélérer les cycles commerciaux. Dans le même temps, le Mindeststandard 2025 allemand renforce la pression de conception sur les transformateurs en décourageant les fenêtres non recyclables et les éléments décoratifs problématiques dans les structures d'emballage. Alors que les expéditions de commerce électronique ajoutent de nouvelles exigences en matière de rigidité, de durabilité et de présentation, le marché du carton en Allemagne continue d'être tiré vers des formats de cartons de calibre supérieur et plus performants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et des fibres recyclées | -1.2% | National, avec une exposition plus forte dans les clusters de papeteries à fibres recyclées dépendantes du gaz dans le Rhin-Ruhr et Hambourg | Court terme (≤ 2 ans) |

| Surcapacité européenne de carton et pression des importations | -1.0% | National et Europe occidentale, en particulier dans les qualités à fibres fraîches avec les nouvelles capacités scandinaves | Moyen terme (2-4 ans) |

| Règles sur les services alimentaires réutilisables limitant la croissance des emballages à usage unique | -0.5% | National, centres urbains sous pression d'application de la directive européenne sur les plastiques à usage unique | Court terme (≤ 2 ans) |

| Coûts de reformulation et de requalification des barrières | -0.3% | National, concentré dans les opérations de transformation au contact alimentaire et pharmaceutique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de l'énergie et des fibres recyclées

La volatilité de l'énergie reste le risque de coût le plus immédiat pour le marché du carton en Allemagne en 2026, car les papeteries opèrent toujours dans un environnement où les coûts du carburant, du transport et des intrants peuvent évoluer rapidement et de manière inégale. Mayr-Melnhof a indiqué dans sa mise à jour commerciale d'avril 2026 que des coûts d'énergie, de transport et de produits chimiques significativement plus élevés étaient le principal facteur de compression des marges, et la direction a précisé que ces pressions étaient devenues perceptibles depuis mars 2026. Les qualités à fibres recyclées sont particulièrement exposées, car leur économie est plus sensible aux processus à forte intensité énergétique et aux variations du prix du papier récupéré. Le solide système de collecte et de valorisation de l'Allemagne contribue à maintenir les chaînes d'approvisionnement actives, mais cette même concentration peut faire en sorte que les mouvements de coûts dans les fibres récupérées se répercutent sur les papeteries plus rapidement que les producteurs ne le souhaiteraient. Les opérateurs disposant d'actifs de cogénération, de systèmes à biomasse ou de contrats d'achat d'électricité sont mieux placés pour absorber les hausses soudaines de coûts, mais ces investissements nécessitent également des capitaux à un moment où les prix de vente sont sous pression. Il en résulte une fracture plus marquée entre les fournisseurs capables de défendre leurs marges et ceux qui font face à une flexibilité réduite à mesure que le marché du carton en Allemagne traverse le cycle de coûts actuel.

Surcapacité européenne de carton et pression des importations

Les conditions d'approvisionnement européennes restent difficiles, car le marché du carton en Allemagne s'inscrit dans un système régional plus large où les ajouts de capacité en fibres fraîches et les offres agressives peuvent rapidement se répercuter sur les prix intérieurs. La position de l'Allemagne en tant que grand marché de consommation et plaque tournante commerciale signifie que tout déséquilibre dans l'approvisionnement européen en carton se manifeste rapidement dans les négociations locales, en particulier dans les qualités plus standardisées. Mayr-Melnhof a décrit les conditions du carton en 2025 comme durablement faibles et marquées par une surcapacité structurelle, avec des qualités à fibres fraîches sous pression de prix à la baisse due aux nouvelles capacités, à une demande atone et aux offres de producteurs asiatiques. Cet environnement exerce la plus grande pression sur les papeteries et les transformateurs dont les positions de coût ne sont pas protégées par l'intégration verticale, la différenciation technique ou un mix plus solide d'activités spécialisées. La pression est également visible plus bas dans la chaîne, car Smurfit Westrock a indiqué avoir engagé des consultations en 2025 sur la fermeture définitive de 2 sites de transformation allemands dans le cadre de l'optimisation des actifs. Tant que l'offre et la demande régionales ne retrouveront pas un meilleur équilibre, le marché du carton en Allemagne devrait rester discipliné sur les prix, même là où la demande des utilisateurs finaux reste solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant ancre le marché tandis que le carton blanchi pleine pâte s'accélère

Le carton pliant a représenté 38,13 % de la part du marché du carton en Allemagne en 2025, ce qui en a fait la plus grande qualité de produit dans le mix de carton du pays. Sa position dominante découle d'une large adéquation avec la distribution alimentaire, l'emballage secondaire pharmaceutique et les biens de consommation premium, où la rigidité, l'imprimabilité et la recyclabilité doivent toutes fonctionner ensemble dans un format pratique. Cet équilibre opérationnel est important en Allemagne, car de nombreux transformateurs exploitent des lignes à grande vitesse et ont besoin d'un substrat qui soutient un débit efficace sans compromettre la qualité ou la présentation de l'emballage. Le carton gris couché blanc reste également important dans les emballages alimentaires extérieurs et les biens de consommation moins premium, mais son économie en 2026 est soumise à une pression plus forte, car les qualités à fibres recyclées sont plus exposées à la volatilité des coûts liés à l'énergie.

Le carton blanchi pleine pâte est la qualité à la croissance la plus rapide, avec un CAGR prévu de 7,53 % de 2026 à 2031, et cette partie de la taille du marché du carton en Allemagne est portée par les applications cosmétiques et de santé sans ordonnance qui nécessitent des performances visuelles plus nettes et un meilleur positionnement hygiénique. Les propriétaires de marques qui se tournent vers des surfaces plus lumineuses, des résultats d'impression plus uniformes et une protection plus stricte des produits déplacent progressivement certains emballages vers le carton blanchi pleine pâte et d'autres qualités premium à fibres fraîches lorsque les alternatives recyclées ne peuvent pas offrir une finition cohérente. Le carton pour emballage liquide et le carton pour service alimentaire restent plus limités en volume, mais tous deux progressent lorsque les emballages de boissons et de contact alimentaire s'orientent davantage vers des conceptions à base de fibres nécessitant toujours des performances barrières. Le carton non blanchi pleine pâte sert un créneau plus restreint centré sur les utilisations alimentaires sûres et le positionnement premium de style kraft, ce qui maintient son rôle stable même si sa part est plus limitée que celle du carton pliant ou du carton blanchi pleine pâte. Dans l'ensemble du paysage des qualités, le marché du carton en Allemagne accorde davantage d'importance à la recyclabilité documentée et à la crédibilité des barrières, ce qui améliore la position des fournisseurs disposant de portefeuilles recyclables vérifiés et d'une documentation technique plus claire.

Par format d'emballage : les boîtes pliantes dominent tandis que l'emballage liquide stimule la croissance incrémentale

Les boîtes pliantes ont représenté 48,41 % des revenus en 2025, ce qui en a fait le plus grand format d'emballage sur le marché du carton en Allemagne et a confirmé leur rôle central dans les principales catégories d'utilisation finale. Leur position dominante est ancrée dans les besoins opérationnels quotidiens plutôt que dans un cycle temporaire, car les produits pharmaceutiques, la distribution alimentaire et les cosmétiques dépendent tous de structures en carton capables de combiner vitesse, espace de communication et conception prête à la conformité. Dans les médicaments, l'utilisation de cartons reste ferme car les emballages doivent accueillir des informations denses et une présentation sécurisée, tandis que dans la distribution alimentaire, l'abandon du plastique continue de tirer davantage la demande d'emballages extérieurs vers les cartons à base de fibres. Le Mindeststandard 2025 allemand soutient cette trajectoire en orientant la conception des emballages à l'écart des fenêtres non recyclables et d'autres caractéristiques qui rendent la recyclabilité plus difficile à démontrer dans le cadre des règles en évolution.

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR projeté de 5,45 % de 2026 à 2031, et cette part de la taille du marché du carton en Allemagne est soutenue par la diversification des boissons au-delà des applications traditionnelles de produits laitiers et de jus. La croissance des boissons à base de plantes et des boissons fonctionnelles aide les cartons liquides à s'étendre sur davantage de rayons, ce qui offre aux transformateurs un argument plus large pour le développement d'emballages aseptiques et réfrigérés. L'Allemagne bénéficie également d'une base de recyclage établie pour les cartons liquides, et Elopak a noté qu'environ 180 000 tonnes de cartons liquides sont produites pour le marché allemand chaque année, ce qui renforce la crédibilité opérationnelle du format. Les formats manchon et plateau restent pertinents dans les emballages prêts à la vente et certaines utilisations en restauration, tandis que les gobelets et les structures de restauration à usage unique connexes font face à un plafond à court terme plus strict là où les dispositions sur la réutilisation commencent à façonner l'économie des formats plus directement dans le cadre du règlement sur les emballages et les déchets d'emballages. Cela laisse le secteur du carton en Allemagne avec une base de formats stable dans les boîtes pliantes et une voie d'expansion plus restreinte mais en renforcement constant dans l'emballage liquide.

Par secteur d'utilisation finale : l'alimentation détient la moitié du marché tandis que les cosmétiques devancent tous les autres segments

L'alimentation a représenté 46,21 % des revenus de 2025, ce qui en a fait la plus grande catégorie d'utilisation finale sur le marché du carton en Allemagne et a confirmé son rôle de fondement structurel de la demande. L'ampleur du segment reflète la grande base de fabrication alimentaire de l'Allemagne, sa structure de distribution dense et son besoin constant d'emballages extérieurs en carton pour les produits ambiants, surgelés et réfrigérés. Les boissons, les produits pharmaceutiques et de santé, et le tabac suivent des schémas de demande très différents, car les boissons progressent avec l'adoption de l'emballage liquide, les produits pharmaceutiques restent soutenus par la réglementation et l'expansion des médicaments sans ordonnance, et le tabac continue de se contracter en volume même si les règles d'emballage préservent encore une certaine utilisation de cartons. L'alimentation compte au-delà de sa part car c'est le principal domaine où la reformulation des emballages peut déplacer la demande des stratifiés et des plastiques rigides vers des structures en fibres mono-matériaux, ce qui se répercute ensuite sur le mix de carton et les besoins en revêtements.

Les cosmétiques et les articles de toilette constituent le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR prévu de 6,67 % de 2026 à 2031, et cette partie de la taille du marché du carton en Allemagne se développe plus rapidement car les cartons sont utilisés comme surface de communication premium autant que comme emballage de protection. Les marques de cette catégorie se tournent vers le carton blanchi pleine pâte et le carton pliant couché premium capables de supporter l'impression haute brillance, le gaufrage, les effets tactiles et les allégations de recyclabilité visibles dans un seul format à base de papier. Les travaux de MM Group sur les emballages de beauté ont mis en évidence comment l'impression tactile et la finition deviennent commercialement importantes pour les produits premium qui ont besoin de délais courts et d'une meilleure visibilité en rayon. Le cluster des autres secteurs d'utilisation finale, qui comprend les jouets, l'habillement, le marché secondaire automobile, les articles ménagers, les produits électriques et la restauration, offre au secteur du carton en Allemagne une base plus large et réduit la dépendance à un seul flux de demande discrétionnaire. Cette répartition plus large des applications aide le secteur du carton en Allemagne à absorber la faiblesse des catégories en contraction tout en faisant évoluer son mix vers des programmes d'emballage à plus haute valeur ajoutée.

Analyse géographique

L'Allemagne occupe une place centrale dans le système européen d'emballage en fibres, et le marché du carton en Allemagne reflète ce rôle à travers sa combinaison d'une grande demande intérieure, d'une capacité de transformation avancée et d'une meilleure préparation réglementaire que de nombreux pays voisins. La demande est fortement façonnée par les produits pharmaceutiques, l'alimentation et les cosmétiques, qui créent ensemble des besoins d'emballage denses et axés sur les spécifications dans les principales qualités de carton. Le système VerpackG allemand et le registre d'emballages LUCID offrent aux acteurs du marché une voie établie pour l'enregistrement, la déclaration et la gestion de la conformité, ce qui réduit les frictions opérationnelles liées à l'adoption d'emballages recyclables. Avec l'entrée du règlement sur les emballages et les déchets d'emballages dans sa phase opérationnelle principale en août 2026, les systèmes existants de l'Allemagne sont bien placés pour servir de fondement pratique à une application plus large de la réglementation européenne sur les emballages. Cette combinaison de profondeur industrielle et de préparation institutionnelle confère au marché du carton en Allemagne une meilleure capacité à convertir les changements réglementaires en demande de carton commercialement pertinente.

Les différences régionales à l'intérieur du pays restent importantes, car la concentration des utilisateurs finaux et les schémas de production ne sont pas répartis uniformément à travers l'Allemagne. Le Bade-Wurtemberg et la Bavière se distinguent par leur fabrication pharmaceutique et cosmétique, ce qui soutient une demande plus forte pour les qualités supérieures de carton blanchi pleine pâte et de carton pliant premium. Le Rhin-Ruhr reste important pour la transformation des emballages de distribution alimentaire et pour les opérations à grand volume qui ont besoin d'un approvisionnement efficace dans les plus grands canaux de distribution de détail et de produits de grande consommation d'Allemagne. Cela laisse le marché du carton en Allemagne avec une répartition régionale où la demande premium en fibres fraîches est plus visible dans les clusters de santé et de beauté, tandis que les qualités à fibres recyclées restent plus ancrées dans les programmes grand volume courants. Cela signifie également que les reconceptions d'emballages initiées par les grands propriétaires de marques dans une région peuvent se propager rapidement à travers les réseaux de transformation nationaux et remodeler les schémas d'achat à un niveau plus large.

Les flux commerciaux ajoutent une autre dimension, car le marché du carton en Allemagne est très exposé aux évolutions de l'offre et des prix du carton européen au sens large. Les importations de fibres fraîches en provenance de producteurs nordiques intensifient la concurrence dans des catégories telles que le carton pliant et le carton pour emballage liquide, ce qui maintient les prix intérieurs sous discipline lorsque la capacité régionale est élevée. La base de transformation allemande exporte également des structures de cartons à plus haute valeur ajoutée vers les marchés d'Europe occidentale voisins, ce qui soutient les fournisseurs qui se différencient par leurs performances techniques, la qualité d'impression et l'exécution de la conformité plutôt que par les prix seuls. Ses capacités de tri optique et de valorisation renforcent l'argument de recyclabilité pour les emballages en fibres, ce qui est d'autant plus important que les déclarations de conformité deviennent une partie plus visible de la gouvernance des emballages à travers l'UE.

Paysage concurrentiel

Le marché du carton en Allemagne est modérément concentré au niveau de l'approvisionnement en carton, car un ensemble relativement restreint de producteurs européens sert une grande partie de la demande en qualités de papeterie du pays, tandis que la couche de transformation reste plus fragmentée. Mayr-Melnhof Karton, Metsä Board, Stora Enso, Billerud, Holmen et RDM Group façonnent une grande partie de l'environnement d'approvisionnement dans le carton pliant, le carton blanchi pleine pâte et d'autres qualités vendues en Allemagne. La concurrence est de plus en plus définie par la recyclabilité certifiée, la fonctionnalité barrière, les performances de surface d'impression et la capacité à accompagner les clients dans les exigences de documentation et de conformité, plutôt que par la simple capacité de base. Les producteurs disposant de systèmes de papeterie intégrés ont un avantage lorsque les clients souhaitent la preuve que les performances des matériaux et les allégations de recyclabilité peuvent coexister dans une seule structure d'emballage. Cela maintient le marché du carton en Allemagne compétitif même lorsque la croissance globale de la demande est stable et généralisée.

Les principaux fournisseurs répondent par des mouvements stratégiques ciblés davantage axés sur la qualité, la discipline des coûts et le positionnement premium que sur une croissance de volume indifférenciée. Mayr-Melnhof a indiqué que son programme Fit-For-Future pousse à la réduction des coûts fixes, aux gains d'efficacité et à l'harmonisation de la structure des coûts à travers son réseau européen, ce qui correspond à une période où le contrôle des marges est aussi important que l'expansion des ventes. Metsä Board a présenté sa stratégie Lead the Pack pour 2026-2030 avec un objectif d'amélioration de l'EBITDA de 200 millions EUR d'ici fin 2028, et la deuxième phase est centrée sur des solutions d'emballage grand public valorisant les marques qui s'alignent bien avec la demande premium en Allemagne.[3]Metsä Board Corporation, "La transformation de Metsä Board progresse, EBITDA comparable à 17 millions EUR en janvier-mars 2026," Metsä Group, metsagroup.com Billerud a également poursuivi ses investissements dans le programme Evolution dirigés vers la capacité de carton blanchi pleine pâte, ce qui montre que les qualités premium à fibres fraîches restent en tête des agendas d'investissement des fournisseurs.[4]Billerud AB, "Hausse séquentielle des volumes avec des marges sous pression : rapport intermédiaire janvier-mars 2026," Billerud, billerud.com Ces exemples montrent que le marché du carton en Allemagne récompense les entreprises capables de défendre une position à plus haute valeur ajoutée plutôt que de s'appuyer uniquement sur une exposition aux produits de base.

Au niveau de la transformation, les acteurs spécialisés dans les emballages pharmaceutiques et de produits de grande consommation premium disposent de plus de marge pour protéger leurs marges, car l'automatisation, la capacité de sérialisation, le savoir-faire en matière d'embellissement et la certification réduisent le nombre de fournisseurs crédibles. Cela est particulièrement pertinent lorsque les clients ont besoin de formats inviolables, d'une flexibilité pour les petites séries ou d'effets visuels premium livrés sans affaiblir les allégations de recyclabilité.

Leaders du secteur du carton en Allemagne

Mayr-Melnhof Karton Aktiengesellschaft

Metsä Board Corporation

Stora Enso Oyj

RDM Group S.p.A.

Holmen AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Mayr-Melnhof Karton a déclaré un EBITDA ajusté du T1 2026 de 104,1 millions EUR (117,6 millions USD), en baisse de 12,7 % par rapport au T1 2025, attribuant le déficit principalement à des coûts d'énergie, de transport et de produits chimiques significativement plus élevés liés aux tensions géopolitiques au Moyen-Orient depuis mars 2026 ; le programme Fit-For-Future a simultanément livré des progrès en matière de coûts fixes et d'efficacité supérieurs aux prévisions.

- Mars 2026 : Metsä Board Corporation a présenté sa stratégie « Lead the Pack » pour 2026-2030, visant une amélioration de l'EBITDA de 200 millions EUR (226 millions USD) d'ici fin 2028 grâce à un programme d'économies de coûts et de rentabilité ; la deuxième phase de la stratégie est axée sur la croissance des solutions d'emballage grand public valorisant les marques, renforçant le positionnement de Metsä Board dans le carton pliant blanchi premium pour le marché allemand.

- Septembre 2025 : Koehler Paper a lancé NexPlus® Seal Coat, un matériau d'emballage en papier à surfaces haute brillance et résistant à la fissuration par flexion, lors de Fachpack 2025 à Nuremberg ; le produit permet aux marques de spécifier des emballages en papier avec une esthétique comparable au plastique tout en répondant aux exigences de recyclabilité du règlement sur les emballages et les déchets d'emballages.

Périmètre du rapport sur le marché du carton en Allemagne

Le marché du carton en Allemagne englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produits sur le marché comprennent le carton blanchi pleine pâte, le carton non blanchi pleine pâte, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le marché du carton en Allemagne est segmenté par qualité de produit (carton blanchi pleine pâte, carton non blanchi pleine pâte, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi pleine pâte |

| Carton non blanchi pleine pâte |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

| Par qualité de produit | Carton blanchi pleine pâte |

| Carton non blanchi pleine pâte | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de taille de la demande de carton en Allemagne jusqu'en 2031 ?

Le marché du carton en Allemagne était évalué à 2,01 milliards USD en 2025, a atteint 2,1 milliards USD en 2026, et devrait atteindre 2,63 milliards USD d'ici 2031 à un CAGR de 4,60 %.

Quelle qualité de produit domine la demande en Allemagne ?

Le carton pliant a dominé la demande par qualité de produit avec une part de revenus de 38,13 % en 2025, car il répond aux besoins d'emballage alimentaire, pharmaceutique et de biens de consommation premium.

Quelle qualité de carton connaît la croissance la plus rapide en Allemagne ?

Le carton blanchi pleine pâte devrait croître à un CAGR de 7,53 % de 2026 à 2031, soutenu par les applications cosmétiques et de santé sans ordonnance qui nécessitent une qualité d'impression et des performances hygiéniques.

Pourquoi les boîtes pliantes restent-elles le principal format d'emballage en Allemagne ?

Les boîtes pliantes ont représenté 48,41 % des revenus de 2025, car elles restent le principal format dans l'alimentation, la pharmacie et les cosmétiques, où la conformité, la surface d'impression et l'efficacité de transformation sont toutes importantes.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les cosmétiques et les articles de toilette constituent le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,67 % jusqu'en 2031, porté par la premiumisation et les mises à niveau vers des emballages recyclables mono-matériaux.

Quels sont les principaux risques affectant les marges des fournisseurs en 2026 ?

Les principaux risques sont la volatilité des coûts de l'énergie et des fibres recyclées, ainsi que la surcapacité régionale et la pression des importations, qui maintiennent les conditions de prix tendues même si la demande progresse.

Dernière mise à jour de la page le: