Taille et part du marché du carton en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

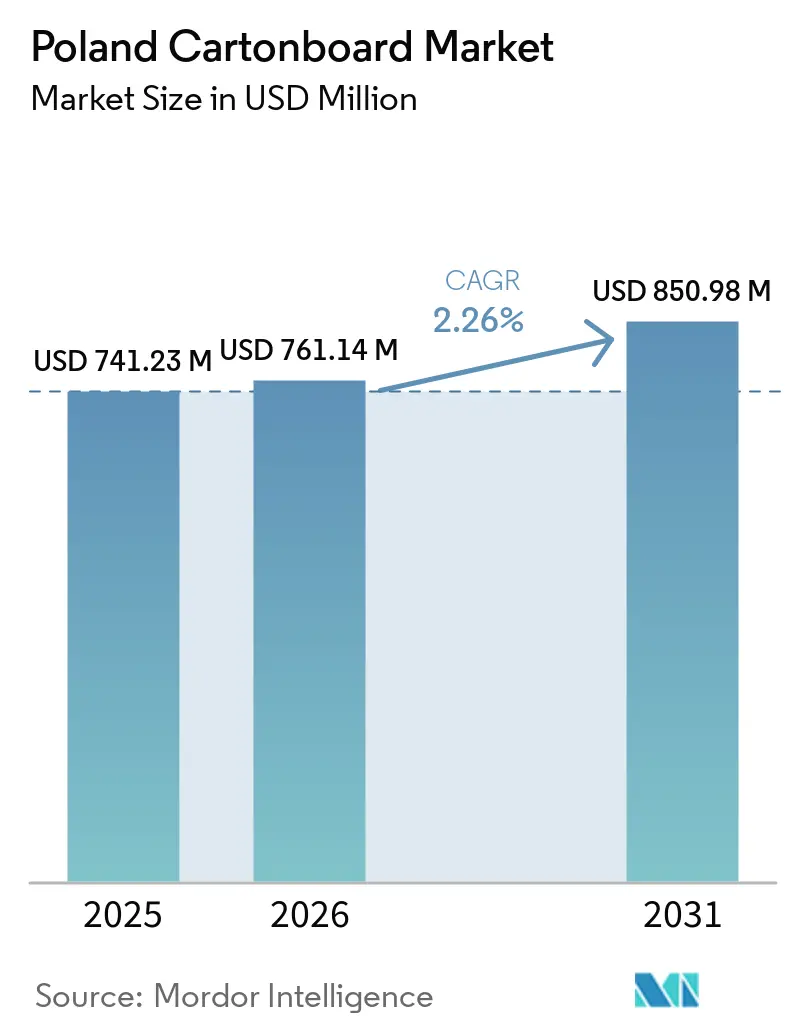

| Taille du marché de l'année de base (2025) | 741.23 Millions de dollars américains |

| Taille du Marché (2026) | 761.14 Millions de dollars américains |

| Taille du Marché (2031) | 850.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carton en Pologne par Mordor Intelligence

La taille du marché du carton en Pologne devrait passer de 741,23 millions USD en 2025 à 761,14 millions USD en 2026 pour atteindre 850,98 millions USD d'ici 2031, avec une croissance à un TCAC de 2,26 % sur la période 2026-2031.

Le marché du carton en Pologne est soutenu par deux forces liées : le passage du plastique au papier dans le cadre du règlement européen sur les emballages et les déchets d'emballages, et le rôle renforcé de la Pologne en tant que base de production et d'exportation en Europe centrale. Ce cadre réglementaire transforme la durabilité d'une préférence de marque en une exigence de conformité, ce qui soutient la demande de carton dans les emballages alimentaires, pharmaceutiques et de biens de consommation. La croissance attendue du PIB polonais en 2025 et 2026 fournit également une base de demande stable pour les transformateurs, même si les coûts des fibres, de l'énergie et de la logistique continuent de peser sur les marges. La concurrence sur le marché du carton en Pologne s'éloigne de la simple disponibilité des grades de base pour se concentrer sur le service technique, la capacité d'impression numérique en petites séries et la documentation soutenant la conformité à la responsabilité élargie des producteurs. Les opportunités les plus claires restent dans les boîtes pharmaceutiques, les formats d'emballage liquide et les emballages alimentaires destinés à l'exportation qui nécessitent des solutions de carton traçables, recyclables et à haute spécification.

Points clés du rapport

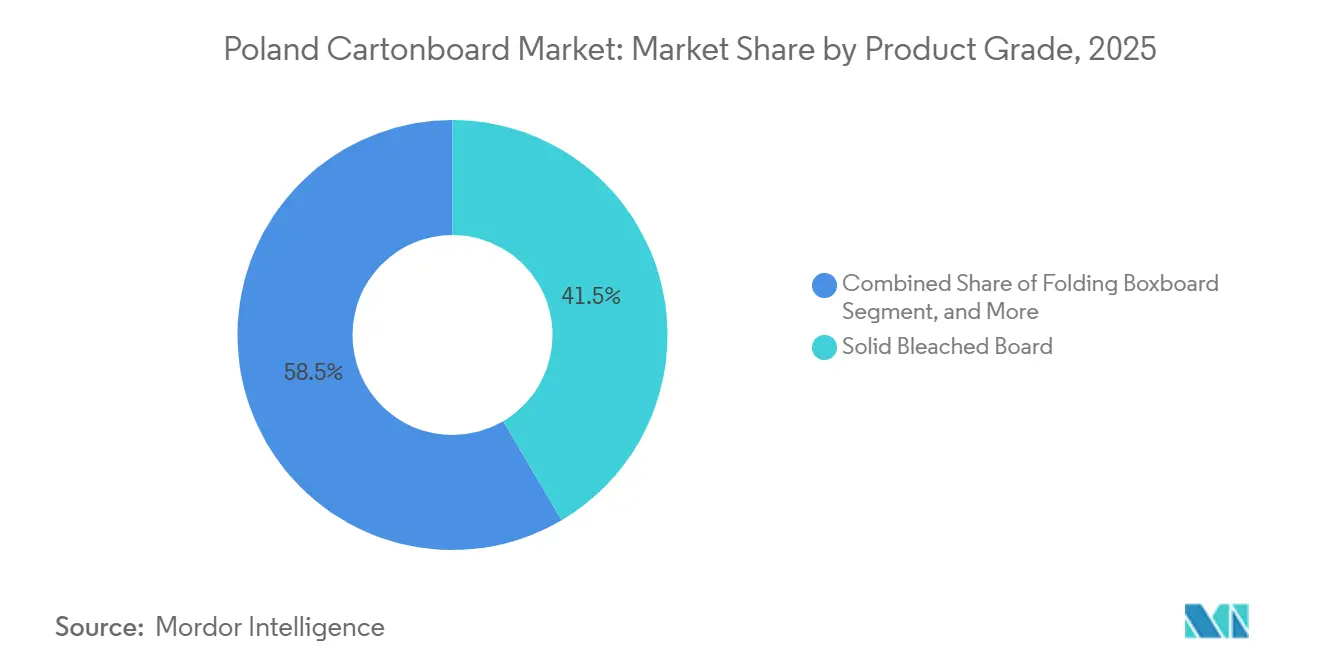

- Par grade de produit, le carton blanchi solide (CBS) détenait 41,52 % de la part du marché du carton en Pologne en 2025, tandis que le carton non blanchi solide (CNS) devrait se développer à un TCAC de 6,65 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes représentaient 54,34 % de la taille du marché du carton en Pologne en 2025, tandis que l'emballage liquide devrait croître à un TCAC de 6,12 % jusqu'en 2031.

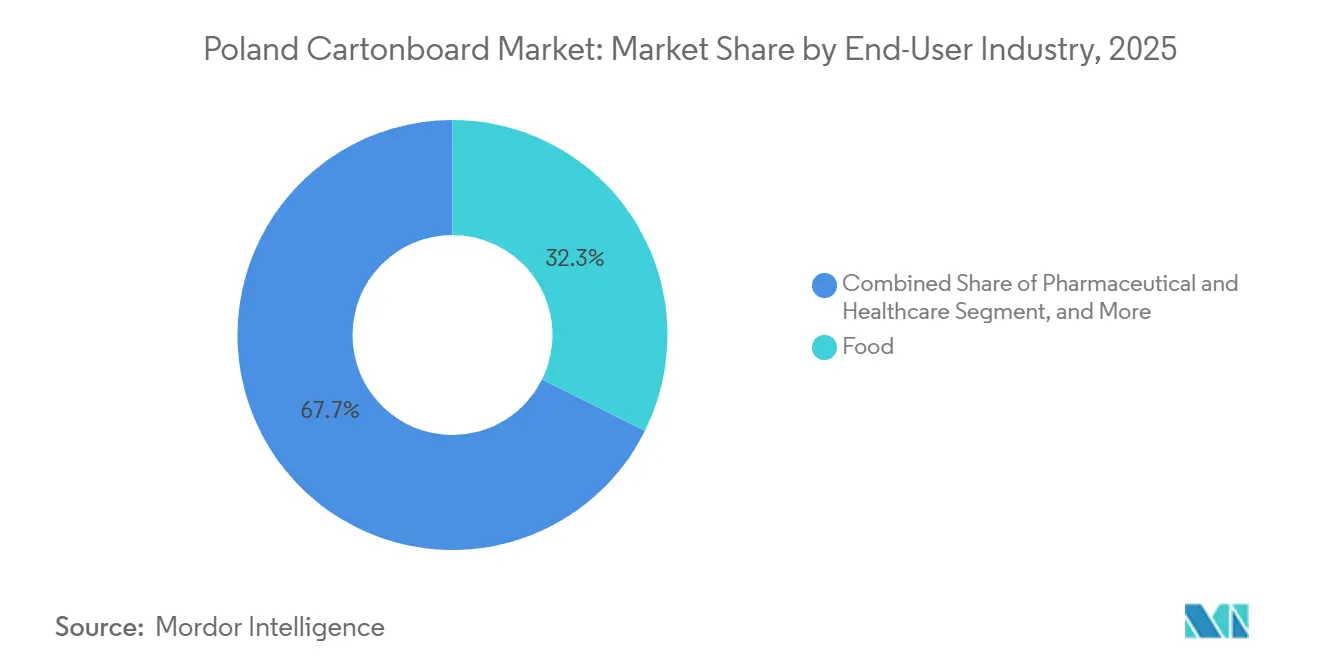

- Par secteur d'utilisation finale, l'alimentation détenait 32,34 % de la part du marché du carton en Pologne en 2025, tandis que la santé et les produits pharmaceutiques enregistraient le TCAC projeté le plus élevé à 6,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Pologne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution plastique-papier dans le cadre du RDED et des règles SUP | +0.8% | Mandat à l'échelle de l'UE avec une concentration à court terme dans les catégories alimentaires et de restauration rapide dans les zones industrielles de Mazovie et de Silésie | Court terme (≤ 2 ans) |

| Expansion des exportations alimentaires et de la demande intérieure d'emballages alimentaires | +0.5% | National, avec les flux les plus importants en provenance des pôles de transformation agroalimentaire de Mazovie, de Grande-Pologne et de Poméranie | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et de l'épicerie en ligne soutenant les boîtes pliantes | +0.4% | Concentrée dans les centres urbains de Varsovie, Cracovie, Wrocław et Gdańsk, avec des retombées sur les corridors logistiques du centre de la Pologne | Court terme (≤ 2 ans) |

| Expansion des capacités pharmaceutiques soutenant les boîtes conformes aux normes réglementaires | +0.3% | Concentrée dans les corridors de fabrication pharmaceutique de Gdańsk, Poznań et Łódź | Moyen terme (2-4 ans) |

| Le pôle de recyclage d'Ostrołęka réduisant les risques liés à l'adoption du carton pour emballage liquide | +0.2% | National, avec absorption des capacités excédentaires en provenance de la République tchèque, de la Hongrie et de la Slovaquie | Moyen terme (2-4 ans) |

| Le rôle de la Pologne dans la fabrication pour l'exportation attirant une demande d'emballage relocalisée | +0.2% | Transfrontalier, avec des flux primaires vers l'Allemagne, les Pays-Bas et la France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution plastique-papier dans le cadre du RDED et des règles SUP

Le marché du carton en Pologne bénéficie d'un soutien direct du règlement sur les emballages et les déchets d'emballages (RDED), car ce cadre réglementaire commence à s'appliquer largement à partir du 12 août 2026 et soumet les choix d'emballage à un examen formel de conformité. Le règlement exige une évaluation de la recyclabilité, une déclaration de conformité et la conservation des documents pendant plusieurs années, ce qui rend les formats à base de fibres déjà établis plus faciles à déployer que les matériaux nécessitant encore un nouveau travail de qualification.[1]KH Law, "Le nouveau règlement de l'UE sur les emballages et les déchets d'emballages - Points saillants et défis à venir," KH Law, khlaw.com La directive sur les plastiques à usage unique réduit également l'espace de conception pratique pour les emballages plastiques dans les usages de restauration à emporter et de service alimentaire, où le carton pliant et le carton pour service alimentaire s'adaptent déjà aux lignes de transformation courantes. Sur le marché du carton en Pologne, cela est important car les transformateurs peuvent désormais positionner la recyclabilité comme une caractéristique de conformité plutôt que comme un argument marketing. Les normes EN 18120 publiées en mai 2026 fournissent le cadre technique utilisé pour les évaluations de recyclabilité dans le cadre du RDED, ce qui réduit les frictions de requalification pour les grades de carton disposant déjà de filières certifiées.[2]Pulp and Paper News, "Le RDED acquiert un cadre technique grâce aux nouvelles normes EN 18120," Pulp and Paper News, pulpapernews.com Ce calendrier donne aux fournisseurs établis sur le marché du carton en Pologne un avantage clair à court terme lorsque les propriétaires de marques ont besoin de reconceptions d'emballages achevées avant que la fenêtre de conformité plus large du RDED ne prenne effet.

Expansion des exportations alimentaires et de la demande intérieure d'emballages alimentaires

Le marché du carton en Pologne est étroitement lié aux exportations alimentaires, car la hausse des volumes d'expédition stimule directement la demande d'emballages de marque, protecteurs et prêts pour les rayons. Au cours des 10 premiers mois de 2025, les exportations agroalimentaires polonaises ont atteint 48,5 milliards EUR, soit 52,9 milliards USD, et ont progressé de 8 % en glissement annuel, la volaille, les produits laitiers et la confiserie figurant parmi les principales catégories. La composition des exportations devient également plus favorable au carton, car les expéditions plus importantes vers l'Allemagne, la France et les Pays-Bas favorisent les emballages nécessitant une meilleure qualité d'impression et une présentation en rayon plus formelle. Cela soutient davantage la demande de CBS et de carton pliant sur le marché du carton en Pologne que les grades recyclés à faible coût utilisés dans des emballages de transport plus simples. La modernisation du commerce de détail intérieur ajoute une autre couche de demande, car les chaînes de discount et de proximité continuent d'étendre les emballages à l'unité dans les catégories d'achat impulsif et de prêt-à-manger. L'extension en janvier 2026 du système de consigne polonais aux contenants de lait et de boissons laitières soutient également l'adoption du carton pour emballage liquide dans la chaîne d'emballage alimentaire.

Croissance du commerce électronique et de l'épicerie en ligne soutenant les boîtes pliantes

Le marché du carton en Pologne bénéficie également du commerce électronique, car la vente en ligne continue de gagner des parts sur les circuits physiques dans plusieurs catégories de produits emballés. Allegro a enregistré une croissance de 11,6 % en glissement annuel de la valeur brute des marchandises au premier trimestre 2026 et comptait 15,5 millions d'acheteurs actifs en Pologne, ce qui témoigne d'une croissance continue à l'échelle du canal en ligne local. Ce changement stimule la demande de boîtes pliantes, car les expéditions directes aux consommateurs nécessitent souvent des emballages qui servent à la fois d'emballage de vente et d'emballage de transport. Sur le marché du carton en Pologne, cela tend à augmenter l'épaisseur, à élever les exigences d'impression et à générer davantage de travail de reconception pour les transformateurs. La valeur brute des marchandises d'Allegro pour l'ensemble de l'année 2025 en Pologne a approché 70 milliards PLN, soit 17,5 milliards USD, et la plateforme s'étend à des catégories adjacentes, notamment la santé et le voyage. Les exigences de dimensionnement adapté des emballages de commerce électronique dans le cadre du RDED à partir d'août 2026 devraient en outre soutenir le développement d'emballages à base de carton qui réduisent l'espace vide tout en maintenant la recyclabilité des emballages.

Expansion des capacités pharmaceutiques soutenant les boîtes conformes aux normes réglementaires

Le marché du carton en Pologne connaît une demande pharmaceutique plus forte, car la nouvelle production nationale de médicaments nécessite des emballages secondaires conformes avec une précision d'impression et une traçabilité. Polpharma a lancé en mai 2026 une plateforme de fabrication de médicaments à base d'ARN d'une valeur de 238,7 millions PLN, soit 62 millions USD, à Starogard Gdańsk, créant une chaîne complète de la substance active au produit fini qui accroît la demande locale de boîtes pliantes. Le soutien public renforce également la base de production plus large, le projet CeTeAPI de Varsovie et les programmes d'autonomie stratégique soutenus par l'UE améliorant la position de la Pologne dans la fabrication pharmaceutique relocalisée. Ces projets soutiennent le marché du carton en Pologne, car les médicaments réglementés nécessitent une sérialisation, du braille, une protection contre la falsification et une reproduction d'impression stable. La conformité à la directive européenne sur les médicaments falsifiés et aux systèmes de qualité d'emballage ISO 15378 favorise les transformateurs disposant de contrôles opérationnels documentés et de processus validés. Cela fait des boîtes pharmaceutiques l'un des segments à plus haute valeur ajoutée les plus évidents sur le marché du carton en Pologne au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et des fibres pesant sur les marges des transformateurs | -0.3% | À l'échelle de l'UE, avec les usines d'Europe centrale, y compris la Pologne, parmi les plus exposées en raison de leur forte dépendance au gaz naturel dans la production de grades recyclés | Court terme (≤ 2 ans) |

| Fluctuations des prix du carton et tensions d'approvisionnement dans les sources européennes | -0.2% | Mondial, avec un impact concentré sur les transformateurs polonais s'approvisionnant en grades à fibres vierges auprès de fournisseurs nordiques et autrichiens | Moyen terme (2-4 ans) |

| Incertitude sur les redevances de responsabilité élargie des producteurs durant la transition 2026-2027 | -0.1% | National, Pologne, avec des implications pour les transformateurs transfrontaliers approvisionnant le marché polonais | Court terme (≤ 2 ans) |

| Coûts de reformulation des PFAS et des revêtements barrières pour les emballages de service alimentaire | -0.1% | À l'échelle de l'UE, avec une charge de coûts à court terme concentrée sur les formats d'emballage de restauration rapide et de service alimentaire utilisant des revêtements barrières fluorés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de l'énergie et des fibres pesant sur les marges des transformateurs

Le marché du carton en Pologne continue de faire face à des pressions sur les coûts liées aux intrants énergétiques, aux fibres et à la logistique, qui n'évoluent pas de manière stable. Les prix à la production dans la zone euro pour la fabrication de pâte et de papier s'établissaient à 110,40 points d'indice en mars 2026, ce qui montre que l'environnement général des intrants reste élevé pour les acheteurs en aval. Lorsque les coûts du carton augmentent plus vite que les révisions contractuelles, les transformateurs du marché du carton en Pologne peinent à défendre leurs marges, notamment dans les accords d'approvisionnement alimentaire et de biens de consommation. Ce phénomène est plus visible pour les transformateurs indépendants, car ils ne disposent pas de la même intégration des fibres ou des actifs énergétiques que les grands producteurs de carton. Mayr-Melnhof poursuit les travaux sur le digesteur continu de pâte de Kwidzyn et prévoit que le projet réduira les émissions de dioxyde de carbone d'environ un tiers d'ici fin 2026, ce qui souligne l'avantage structurel de la capacité intégrée dans un cycle de coûts élevés. Si la volatilité des intrants persiste, le marché du carton en Pologne devrait voir davantage de parts se déplacer vers les producteurs capables d'absorber les fluctuations de coûts grâce à leur taille, leur intégration ou leur planification énergétique à long terme.

Fluctuations des prix du carton et tensions d'approvisionnement dans les sources européennes

Le marché du carton en Pologne est exposé aux tensions d'approvisionnement européennes, car une grande partie des grades à fibres vierges et des grades spéciaux est approvisionnée en dehors de la Pologne. Reno de Medici a annoncé une hausse de 50 EUR par tonne pour les grades de carton couché à compter de janvier 2025, ce qui montre que les prix du carton étaient déjà en hausse avant le cycle de coûts actuel de 2026. Smurfit Westrock a indiqué dans ses résultats du premier trimestre 2026 que les prix du carton ondulé avaient augmenté en mars et avril 2026, reliant la fermeté des prix aux coûts de l'énergie et aux conditions de la demande dans la région. Pour le marché du carton en Pologne, le principal problème est le décalage temporel, car les achats de carton, les cycles de production et les négociations de prix avec les clients évoluent souvent selon des calendriers différents. Cela crée un décalage entre le moment où les transformateurs font face à des factures d'intrants plus élevées et celui où ils peuvent répercuter ces coûts sur leurs clients. En pratique, ce schéma d'approvisionnement favorise les grands transformateurs du marché du carton en Pologne qui peuvent négocier des accords d'approvisionnement, disposer de plus de fonds de roulement ou diversifier leurs achats auprès de plusieurs usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton blanchi solide domine l'emballage haut de gamme tandis que le carton non couché kraft gagne en dynamisme

Le carton blanchi solide (CBS) représentait 41,52 % de la taille du marché du carton en Pologne en 2025, ce qui en faisait le grade de produit leader en valeur. Ce grade est resté solide car les emballages pharmaceutiques, les boîtes alimentaires haut de gamme et les emballages cosmétiques nécessitent toujours une haute luminosité, une bonne qualité d'impression et des performances barrières stables. Sur le marché du carton en Pologne, le CBS est également privilégié lorsque la sérialisation, le braille et les textes réglementaires précis doivent être imprimés sans perte de clarté dans les séries de production liées aux médicaments et aux produits de santé. Le carton pliant est resté le grade de volume principal pour un large éventail d'usages alimentaires et de vente au détail, car il équilibre bien la rigidité, le poids et l'économie d'emballage. Le carton gris couché blanc a conservé son rôle dans les emballages secondaires et les formats d'affichage en rayon, mais les transformateurs sont restés exposés aux pressions sur les coûts lorsque l'économie de production des grades recyclés s'est resserrée en Europe.

Le carton non blanchi solide (CNS) devrait se développer à un TCAC de 6,65 % jusqu'en 2031, ce qui en fait le grade de produit à la croissance la plus rapide sur le marché du carton en Pologne. Son profil résistance-poids et sa recyclabilité s'adaptent bien aux critères d'écoconception dans le cadre du RDED, notamment dans les emballages de produits alimentaires réfrigérés et de boissons où la substitution du plastique est désormais un objectif de conception pratique. C'est l'un des domaines où le secteur du carton en Pologne évolue vers des grades de performance capables de répondre à la fois aux besoins logistiques et aux exigences de recyclabilité. Le carton pour service alimentaire et le carton pour emballage liquide restent des segments plus petits, mais tous deux reçoivent davantage d'attention à mesure que les transformateurs se préparent aux changements liés au RDED et aux matériaux en contact avec les aliments. Le secteur du carton en Pologne constate également un intérêt croissant pour les alternatives à base de fibres pouvant remplacer les structures d'emballage à forte teneur en plastique sans obliger les propriétaires de marques à repenser entièrement leurs systèmes de remplissage ou de vente au détail.

Par format d'emballage : les boîtes pliantes dominent tandis que l'emballage liquide se développe plus rapidement

Les boîtes pliantes détenaient 54,34 % de la taille du marché du carton en Pologne en 2025, ce qui a maintenu ce format au cœur de la demande dans les secteurs alimentaire, pharmaceutique, cosmétique et du commerce électronique. Ce format est resté résilient car il sert de nombreux utilisateurs finaux à la fois et permet aux transformateurs de répartir les risques entre les catégories de consommation, de santé et d'exportation. Sur le marché du carton en Pologne, les boîtes pliantes bénéficient également des travaux de reconception à mesure que les marques ajustent les dimensions des emballages, les déclarations de matériaux et les allégations de recyclabilité dans le cadre du RDED. Les formats manchon et plateau ont maintenu un volume significatif dans les produits alimentaires frais et surgelés, car ils répondent aux besoins d'affichage prêt pour les rayons des détaillants et aux expéditions alimentaires transfrontalières. La vigueur des exportations alimentaires a également soutenu ces formats, car les détaillants d'Europe occidentale continuent de privilégier les emballages prêts pour les rayons avec des normes de présentation cohérentes.

L'emballage liquide devrait croître à un TCAC de 6,12 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du carton en Pologne. Le système de consigne polonais pour les contenants de boissons est en vigueur depuis octobre 2025 et son extension en janvier 2026 aux contenants de lait et de boissons laitières renforce la logique de collecte qui soutient l'adoption du carton pour emballage liquide. Le pôle de recyclage d'Ostrołęka réduit l'incertitude en fin de vie pour les cartons de boissons, ce qui est important lorsque les producteurs ont besoin de filières de recyclage défendables dans leurs dossiers de conformité. Les autres formats, notamment les gobelets et les contenants de service alimentaire, font face à des travaux de reformulation à court terme, car les restrictions liées aux PFAS imposent un passage vers des systèmes barrières alternatifs. Même avec cette charge de coûts, le marché du carton en Pologne devrait continuer à voir des innovations de format là où les emballages à base de fibres peuvent remplacer les articles plastiques difficiles à recycler.

Par secteur d'utilisation finale : l'alimentation domine la demande tandis que les produits pharmaceutiques croissent plus rapidement

L'alimentation détenait 32,34 % de la part du marché du carton en Pologne en 2025 et est restée le plus grand segment d'utilisation finale en valeur. Cette position reflétait le rôle de la Pologne en tant que grand exportateur agroalimentaire de l'UE et sa large base de transformation alimentaire intérieure. Sur le marché du carton en Pologne, la demande alimentaire est large plutôt qu'étroite, car elle couvre la confiserie, les produits laitiers, la volaille, les produits réfrigérés, les produits surgelés et les produits de commodité vendus à la fois par les circuits de vente au détail et d'exportation. À mesure que les exportateurs proposent davantage de produits de marque et prêts pour les rayons en Allemagne, en France et aux Pays-Bas, les exigences de spécification évoluent vers le CBS et le carton pliant plutôt que vers des formats basiques à faible coût. L'emballage des boissons reste également important, car les systèmes de collecte par consigne donnent au carton pour emballage liquide un argument de circularité plus solide dans la chaîne de valeur alimentaire.

La santé et les produits pharmaceutiques devraient croître à un TCAC de 6,82 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché du carton en Pologne. La demande augmente car les nouvelles capacités de fabrication locale de médicaments accroissent la production de produits réglementés nécessitant des boîtes conformes avec des fonctionnalités de traçabilité. Le secteur du carton en Pologne en bénéficie car les barrières à l'entrée sont plus élevées que dans l'emballage alimentaire standard, notamment lorsque les clients exigent des systèmes qualité audités et un contrôle d'impression reproductible. L'emballage du tabac contribue toujours à la valeur, car les spécifications d'impression haut de gamme et de barrière restent importantes, même si la consommation de cigarettes représente un frein à long terme sur les volumes. Les cosmétiques et les articles de toilette constituent un autre segment intermédiaire stable où l'apparence haut de gamme et la transparence des ingrédients continuent de favoriser les boîtes pliantes par rapport aux formats souples. Les autres utilisateurs finaux, notamment les jouets, l'habillement, les produits ménagers, l'électronique, le service alimentaire et les composants automobiles, ajoutent une base de demande régulière à mesure que les besoins en emballage pour le commerce électronique et l'exportation s'élargissent sur le marché du carton en Pologne.

Analyse géographique

La Pologne représentait 10,4 % du total des volumes d'exportation d'emballages de l'UE en 2025, ce qui montre à quel point le marché du carton en Pologne est lié aux flux commerciaux régionaux plutôt qu'à la seule consommation intérieure. Les principaux corridors de consommation restent la Grande-Pologne, la Mazovie, la Basse-Silésie et la Poméranie, où se concentrent la transformation alimentaire, les produits pharmaceutiques, la logistique et la fabrication orientée vers l'exportation.[3]Fachpack, "Dynamiques et perspectives d'avenir du marché polonais de l'emballage," Nuremberg Messe, fachpack.de Cela rend le marché du carton en Pologne plus sensible aux cycles de demande allemands, néerlandais et français qu'un marché d'emballage purement intérieur ne le serait. Le contexte économique plus large de la Pologne reste favorable, la Commission européenne prévoyant une croissance du PIB de 3,2 % en 2025 et de 3,5 % en 2026. Néanmoins, les transformateurs restent exposés aux coûts de change et de transport, car les CBS et cartons pliants importés sont souvent facturés en EUR tandis qu'une part significative des revenus locaux reste en PLN.

La Poméranie et le corridor plus large de Gdańsk deviennent plus importants pour le marché du carton en Pologne, car la fabrication pharmaceutique et les investissements en biologiques s'approfondissent dans le nord. La nouvelle plateforme ARN de Polpharma à Starogard Gdańsk renforce ce corridor et accroît la demande de boîtes pharmaceutiques secondaires avec un contrôle d'impression élevé. La Mazovie reste la principale zone de commerce électronique et de traitement des commandes, ce qui maintient une forte demande de boîtes pliantes autour de Varsovie et le long des routes logistiques centrales. Ostrołęka ajoute une autre caractéristique régionale, car son infrastructure de recyclage et liée au carton soutient la circularité de l'emballage liquide et améliore l'économie de récupération intérieure des emballages à base de fibres.

La situation géographique de la Pologne à côté de l'Allemagne soutient le marché du carton en Pologne en faisant du pays une base de transformation délocalisée pratique pour les propriétaires de marques d'Europe occidentale. L'Allemagne à elle seule a importé pour 12,3 milliards EUR, soit 13,4 milliards USD, de produits alimentaires polonais au cours des 10 premiers mois de 2025, ce qui maintient la demande d'emballages étroitement liée aux flux de commandes à l'exportation.[4]Agence polonaise d'investissement et de commerce, "Les exportations alimentaires polonaises en hausse," Agence polonaise d'investissement et de commerce, trade.gov.pl À mesure que les travaux de conformité au RDED s'intensifient, la Pologne offre un environnement de fabrication vérifiable au sein de l'UE, ce qui renforce son rôle dans les chaînes d'approvisionnement d'emballages réglementés. Les régions plus petites telles que Lublin et la Subcarpatie contribuent également à une demande incrémentale grâce à la transformation alimentaire et à l'activité pharmaceutique, mais leur densité reste inférieure à celle des principaux corridors industriels occidentaux et centraux.

Paysage concurrentiel

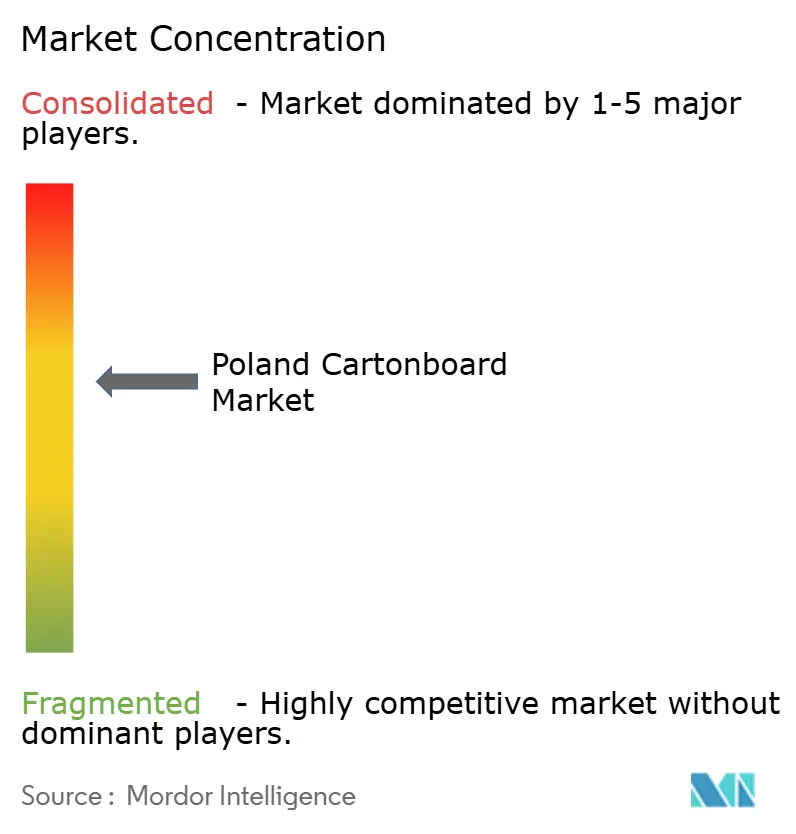

Le marché du carton en Pologne présente une structure divisée dans laquelle de grands producteurs européens de carton fournissent des grades à fibres vierges et recyclées, tandis qu'un groupe fragmenté de transformateurs polonais et régionaux se dispute les contrats clients. Les principaux grands fournisseurs actifs sur le marché du carton en Pologne comprennent Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Holmen AB et Reno de Medici S.p.A. L'usine de Kwidzyn de Mayr-Melnhof reste l'actif de carton intérieur le plus important, car elle relie la production de pâte, la production de carton et les nouvelles capacités d'emballage à base de fibres en un seul site. En 2025, les dépenses d'investissement de MM Board and Paper ont atteint 123,1 millions EUR, soit 134,2 millions USD, et le digesteur continu de pâte de Kwidzyn devrait être achevé d'ici fin 2026. Ce niveau d'intégration donne aux grands producteurs une position de coût plus solide sur le marché du carton en Pologne lorsque les transformateurs indépendants font face à des pénuries de carton ou à des pressions tarifaires liées à l'énergie.

La stratégie concurrentielle sur le marché du carton en Pologne est de plus en plus centrée sur le soutien à la conformité, la flexibilité de l'impression numérique et l'accès à un approvisionnement stable en carton. Mayr-Melnhof développe également sa capacité de substitution du plastique grâce à la pâte moulée à Kwidzyn, ce qui élargit son offre aux clients cherchant à reconcevoir leurs emballages à base de fibres. Reno de Medici a lancé Vincicoat Plus en mars 2026, un grade de carton recyclé couché conçu pour réduire le poids des emballages jusqu'à 20 %, ce qui accroît la pression sur les grades à fibres vierges dans plusieurs applications de vente au détail et alimentaires. Smurfit Westrock adapte également son système européen après la fusion de 2024 et cible la croissance par l'innovation, la durabilité et le service dans les emballages de commerce électronique et industriels.

Stora Enso examine certaines parties de son dispositif en Europe centrale tout en montant en puissance sa grande ligne de carton grand public d'Oulu, et ce changement continuera d'affecter l'offre disponible de carton pliant en Europe. Sur le marché du carton en Pologne, cela signifie que la dynamique de l'offre est façonnée non seulement par la demande locale, mais aussi par les décisions stratégiques prises au niveau des producteurs européens. Les transformateurs plus petits tels que DOT2DOT S.A., Akomex Sp. z o.o. et KARTON-PAK CIESZYN Sp. z o.o. restent pertinents car ils se distinguent par la rapidité, la proximité client et l'exécution spécialisée plutôt que par la taille. Les espaces les plus ouverts restent les boîtes pharmaceutiques conformes et les formats d'emballage liquide recyclables, où le travail de qualification des clients est plus exigeant et où la concurrence par les prix est moins purement transactionnelle.

Leaders du secteur du carton en Pologne

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Graphic Packaging International, LLC

-

Metsä Board Corporation

-

Holmen AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Polpharma a lancé sa plateforme de fabrication de médicaments à base d'ARN d'une valeur de 238,7 millions PLN (62 millions USD) à Starogard Gdańsk, créant une chaîne de production pharmaceutique intégrée de la substance active au produit fini et augmentant sensiblement la demande de boîtes pliantes conformes aux BPF avec sérialisation et protection contre la falsification dans le nord de la Pologne.

- Mai 2026 : Allegro a enregistré une croissance de la valeur brute des marchandises de 11,6 % en glissement annuel en Pologne au premier trimestre 2026, soit plus du double du rythme des ventes au détail nominales globales, soutenant la demande de boîtes pliantes dans les circuits de traitement des commandes de commerce électronique et d'épicerie en ligne dans les corridors logistiques de Varsovie, Cracovie et Wrocław.

- Mars 2026 : Mayr-Melnhof a accéléré son programme de transformation Fit-For-Future, visant une amélioration des bénéfices de 250 millions EUR (282,5 millions USD) d'ici 2027 par rapport à 2024, et le groupe a prévu 250 millions EUR (282,5 millions USD) de dépenses d'investissement pour 2026, avec la poursuite des travaux sur le digesteur continu de pâte de Kwidzyn dont l'achèvement est prévu fin 2026.

- Janvier 2026 : Le système de consigne polonais a été étendu aux contenants de lait et de boissons laitières, élargissant l'infrastructure de recyclage certifiée au carton pour emballage liquide laitier et augmentant le marché adressable pour les grades de carton pour emballage liquide conformes dans l'ensemble du secteur alimentaire.

Périmètre du rapport sur le marché du carton en Pologne

Le marché du carton en Pologne englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de service alimentaire. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques et autres.

Le marché du carton en Pologne est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmaceutique et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) |

| Alimentation |

| Boissons |

| Pharmaceutique et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électronique, service alimentaire) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmaceutique et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électronique, service alimentaire) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché du carton en Pologne ?

Le marché du carton en Pologne était évalué à 741,23 millions USD en 2025 et devrait atteindre 850,98 millions USD d'ici 2031, avec une croissance à un TCAC de 2,26 % sur la période 2026-2031.

Quel grade de produit domine la demande en Pologne ?

Le carton blanchi solide (CBS) était en tête en valeur avec une part de 41,52 % en 2025, car il convient aux emballages pharmaceutiques, alimentaires haut de gamme et cosmétiques nécessitant une bonne qualité d'impression et des performances barrières.

Quel format d'emballage connaît la croissance la plus rapide en Pologne ?

L'emballage liquide est le format à la croissance la plus rapide, avec un TCAC projeté de 6,12 % jusqu'en 2031, soutenu par le système de consigne polonais et une infrastructure de recyclage renforcée.

Pourquoi la demande pharmaceutique est-elle importante pour les fournisseurs de carton en Pologne ?

L'emballage pharmaceutique devrait croître à un TCAC de 6,82 % jusqu'en 2031, car la nouvelle production nationale de médicaments nécessite des boîtes avec sérialisation, braille, protection contre la falsification et des systèmes qualité documentés.

Comment le RDED modifie-t-il la demande de carton en Pologne ?

Le RDED transforme la recyclabilité en une exigence formelle de conformité, ce qui favorise le carton dans les emballages alimentaires, pharmaceutiques et de biens de consommation où les exigences de documentation et de déclaration de conformité sont importantes.

Quel est le principal défi auquel font face les transformateurs de carton en Pologne ?

La volatilité des coûts des intrants reste le principal défi, car les fluctuations des prix de l'énergie, des fibres et du carton importé compriment les marges des transformateurs et rendent la tarification contractuelle plus difficile à gérer.

Dernière mise à jour de la page le: