Taille et part du marché européen du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.17 Milliards de dollars |

| Taille du Marché (2026) | 13.63 Milliards de dollars |

| Taille du Marché (2031) | 16.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du carton par Mordor Intelligence

La taille du marché européen du carton est projetée à 13,17 milliards USD en 2025, 13,63 milliards USD en 2026, et devrait atteindre 16,42 milliards USD d'ici 2031, avec un TCAC de 3,79 % de 2026 à 2031. La croissance reste mesurée car la substitution du plastique par les fibres stimule la demande, tandis que l'allègement des emballages et les règles de réutilisation limitent la croissance du tonnage par emballage. Le marché européen du carton devient également plus rentable à la tonne, les finitions d'impression premium, les revêtements barrières et les fonctionnalités de sérialisation faisant augmenter les prix de vente moyens plus rapidement que les volumes bruts. Les préférences des consommateurs renforcent cette évolution, les cartons étant de plus en plus privilégiés par rapport au plastique dans les décisions d'achat quotidiennes et les exigences d'approvisionnement des détaillants. Les producteurs intégrés continuent d'utiliser l'accès aux fibres, l'intégration énergétique et l'échelle des usines pour défendre leurs marges, tandis que les transformateurs se différencient par la qualité d'impression, les délais de livraison et les références en matière de durabilité. Il en résulte un marché européen du carton qui se développe régulièrement grâce aux changements de matériaux imposés par la conformité réglementaire, à la premiumisation et à une discipline commerciale plus stricte après une période de forte expansion des capacités.

Principaux enseignements du rapport

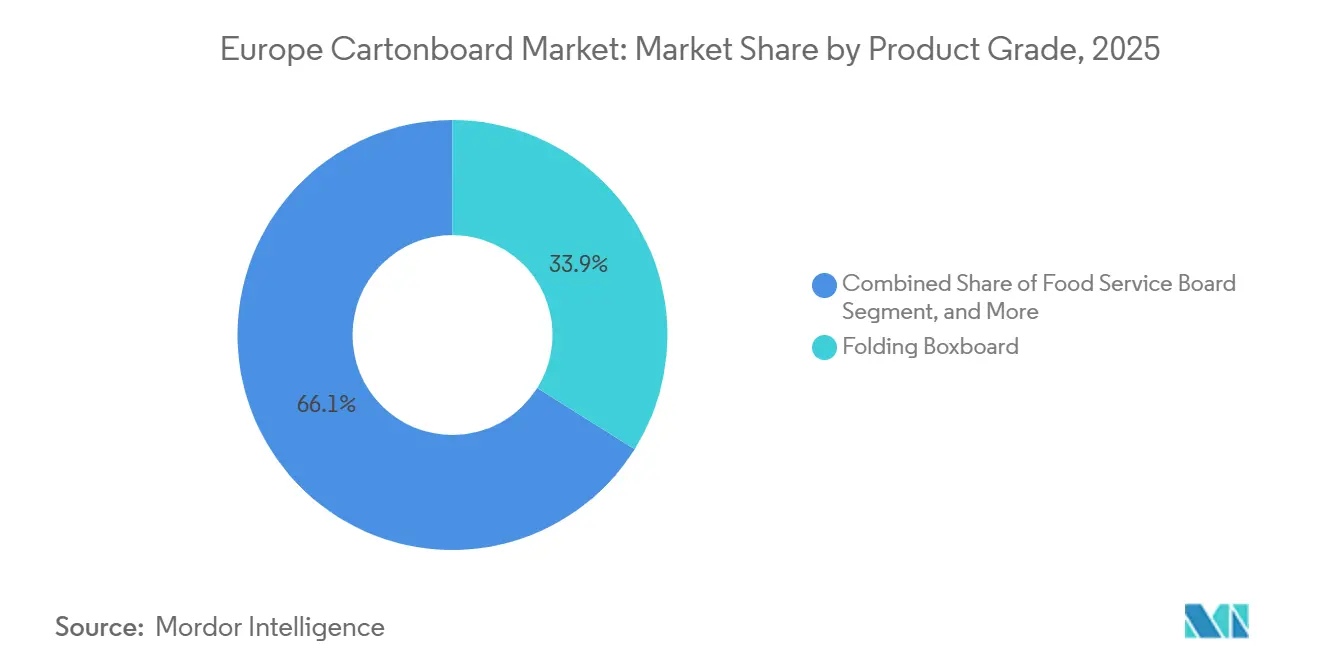

- Par qualité de produit, le carton pliant a capté 33,91 % de la part du marché européen du carton en 2025.

- Par format d'emballage, la taille du marché européen du carton pour le segment des formats d'emballage liquide devrait progresser à un TCAC de 5,43 % jusqu'en 2031.

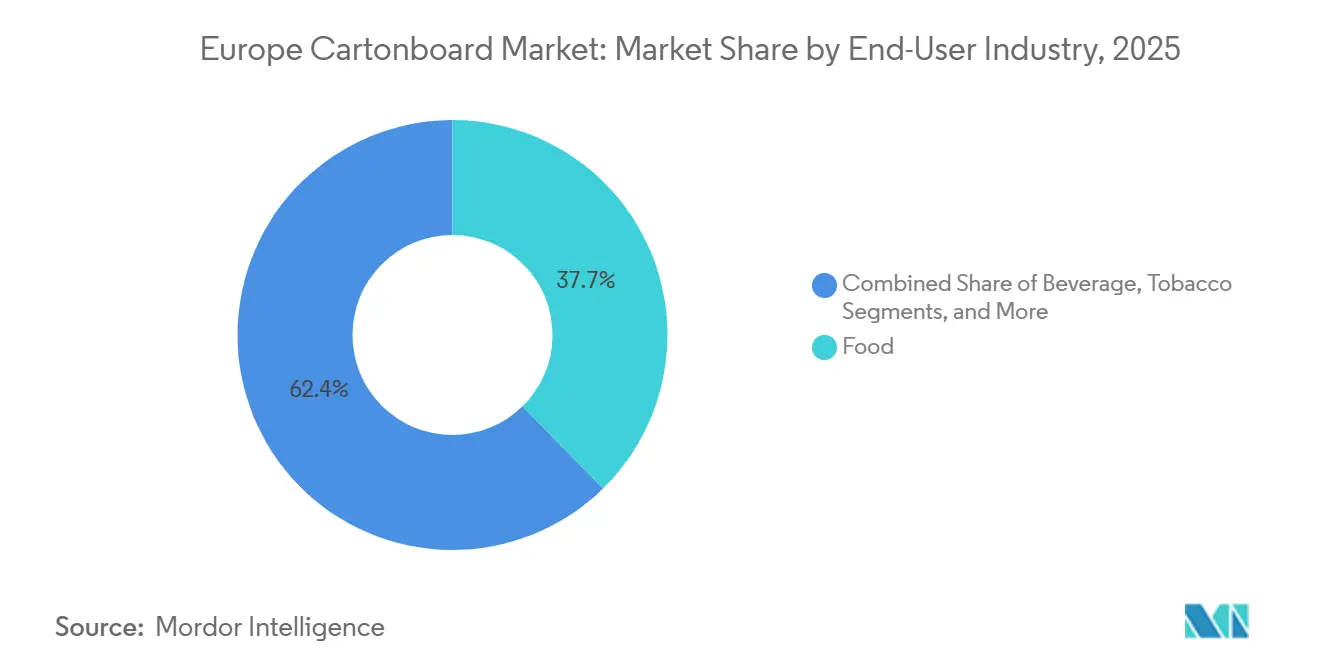

- Par secteur d'utilisation finale, l'alimentation a capté 37,65 % de la part du marché européen du carton en 2025.

- Par géographie, la taille du marché européen du carton pour le segment de l'Espagne devrait progresser à un TCAC de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution du plastique par les fibres dans le cadre du PPWR et de la SUPD | +1.1% | Ensemble des 27 États membres de l'UE, concentré en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Emballages prêts à la vente recyclables dans la grande distribution alimentaire | +0.9% | Europe du Nord et de l'Ouest, Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Sérialisation pharmaceutique et cartons inviolables | +0.6% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Modernisation des cartons pour la beauté et les soins personnels premium | +0.4% | Europe de l'Ouest, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Conformité activée par QR et étiquetage numérique sur l'emballage | +0.2% | Ensemble de l'UE, adoption précoce plus forte en Allemagne et en France | Long terme (≥ 4 ans) |

| Migration vers des barrières sans PFAS dans le carton pour service alimentaire | +0.1% | Ensemble des 27 États membres de l'UE, applicable à partir d'août 2026 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution du plastique par les fibres dans le cadre du PPWR et de la SUPD

Le règlement (UE) 2025/40 est entré en vigueur le 11 février 2025 et s'appliquera dans l'ensemble des 27 États membres de l'UE à partir du 12 août 2026, dotant le marché européen du carton d'un règlement commun sur les emballages pour toute la région.[1]Commission européenne, « Règlement (UE) 2025/40 du Parlement européen et du Conseil relatif aux emballages et aux déchets d'emballages », Journal officiel de l'Union européenne, ec.europa.eu Le règlement va au-delà du modèle de directive antérieur en liant les critères de conception pour le recyclage, les obligations de contenu recyclé et la modulation des frais de REP directement aux choix d'emballage que les propriétaires de marques ne peuvent pas facilement différer. En pratique, cela exerce une pression accrue pour reconcevoir les formats plastiques complexes, tandis que de nombreux formats en carton satisfont déjà aux exigences de recyclabilité dans le cadre du nouveau règlement.[2]Commission européenne, « Règlement sur les emballages et les déchets d'emballages, lignes directrices sur la mise en œuvre pour les acteurs économiques et les États membres », Commission européenne, ec.europa.eu Mayr-Melnhof Karton AG a déjà positionné les matériaux à base de fibres comme des outils de transition pour les clients engagés dans des programmes de changement d'emballage, montrant comment la réglementation devient partie intégrante du processus de vente sur le marché européen du carton. Pro Carton a constaté dans son enquête consommateurs 2026 que 53 % des répondants européens citaient les emballages non recyclables comme une raison de changer de marque, ce qui pousse les spécifications des détaillants et les calendriers des propriétaires de marques dans la même direction.[3]Pro Carton, « The Power of Packaging, What Makes European Consumers Trust, Stay or Switch? Consumer Survey 2026 », Pro Carton, procarton.com

Emballages prêts à la vente recyclables dans la grande distribution alimentaire

Les programmes d'emballage de la grande distribution alimentaire en Allemagne, en France et au Royaume-Uni font évoluer les formats prêts à la vente vers des solutions en carton mono-matériau recyclable, transformant la durabilité d'une préférence de marque en une condition commerciale de référencement dans un nombre croissant de catégories. Cela est important car la modulation des frais de REP récompense de plus en plus les emballages recyclables, de sorte que l'argument financier en faveur de la conversion au carton s'ajoute désormais à l'argument merchandising, facilitant la justification interne des décisions. Cet effet soutient la demande de carton pliant, car les emballages prêts à la vente favorisent les formats qui s'impriment bien, se transforment efficacement et restent faciles à recycler même lorsque les grammages sont réduits. L'événement Innovation 2026 de Smurfit Westrock aux Pays-Bas a réuni plus de 450 clients et présenté 3 outils de conception d'emballages basés sur l'IA, démontrant comment le développement numérique raccourcit les cycles de personnalisation pour les emballages prêts à la vente. La même logique s'étend désormais aux emballages secondaires pour le commerce électronique, où les marques souhaitent un format de carton unique pouvant passer de l'exposition en rayon à la livraison du dernier kilomètre avec un minimum de reconception et une déclaration de durabilité plus claire.

Sérialisation pharmaceutique et cartons inviolables

L'application continue de la directive européenne sur les médicaments falsifiés continue de soutenir la demande de boîtes pliantes spécialisées avec codes matriciels 2D, texte en braille et dispositifs inviolables sur le marché européen du carton. Ces exigences poussent les transformateurs vers des tolérances plus strictes et des qualités de carton à spécifications plus élevées que celles généralement requises pour les emballages alimentaires standard, ce qui relève le seuil technique de participation. La charge de conformité réduit également le nombre de fournisseurs qualifiés, car la validation, la précision d'impression et l'intégration en ligne comptent autant que l'approvisionnement de base en carton. Cela maintient la demande d'emballages pharmaceutiques plus stable que de nombreuses applications orientées vers le consommateur, car les normes d'emballage des médicaments ne s'assouplissent pas lorsque la demande au détail devient irrégulière. Il en résulte une partie du marché européen du carton où le chiffre d'affaires tend à augmenter plus vite que le tonnage, chaque fonctionnalité de conformité ajoutée augmentant la valeur du carton et de la transformation par mètre carré.

Modernisation des cartons pour la beauté et les soins personnels premium

Les marques de beauté et de soins personnels d'Europe de l'Ouest continuent de remplacer les structures intérieures en plastique, les fenêtres et les inserts par des formats en carton plus faciles à aligner avec les déclarations de recyclabilité et les exigences de durabilité des détaillants. Le lancement par Stora Enso en septembre 2025 d'Ensovelvet, un carton SBS non couché premium développé pour les emballages de luxe en cosmétiques et parfumerie, a montré que les producteurs créent des qualités spécifiques plutôt que d'adapter une production de masse pour des travaux premium.[4]Stora Enso Oyj, « Stora Enso lance Ensovelvet, un nouveau carton non couché premium pour les emballages de luxe », Cision News, news.cision.com Les lauréats du Prix européen d'excellence en carton 2025 comprenaient le coffret cadeau Rituals Cosmetics de Van Genechten Packaging, qui utilisait du carton Stora Enso et démontrait que les solutions en carton premium sont déjà viables dans les formats cadeaux et de voyage qui reposaient autrefois davantage sur des composants en plastique. Les finitions premium restent importantes dans cette catégorie, car la qualité tactile, les performances d'impression et l'aspect en rayon influencent le positionnement de la marque autant que la recyclabilité. L'enquête 2026 de Pro Carton a révélé que 77 % des consommateurs italiens se sentaient plus favorables aux marques utilisant des matériaux d'emballage écologiques, ce qui explique pourquoi les chaînes d'approvisionnement axées sur la beauté orientent davantage d'activités de modernisation vers la demande destinée au marché italien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et de la pâte à papier, notamment dans les qualités recyclées | -0.7% | Ensemble de l'Europe, plus aiguë en France, en Italie et aux Pays-Bas | Court terme (≤ 2 ans) |

| Règles de réutilisation et de minimisation des emballages limitant la croissance unitaire | -0.4% | Ensemble des 27 États membres de l'UE, applicable à partir d'août 2026 | Court terme (≤ 2 ans) |

| Charge de données de conformité pour les transformateurs de petite et moyenne taille | -0.3% | Ensemble de l'UE, plus aiguë en Europe du Sud | Moyen terme (2-4 ans) |

| Allègement réduisant les tonnages plus vite que la demande unitaire | -0.3% | Ensemble de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de l'énergie et de la pâte à papier, notamment dans les qualités recyclées

Les coûts de l'énergie et des fibres sont restés le défi opérationnel le plus immédiat pour les producteurs en 2026, et le marché européen du carton a ressenti cette pression le plus fortement dans les qualités bénéficiant de moins de protection grâce aux systèmes intégrés de fibres et d'énergie. Billerud a indiqué dans ses résultats du quatrième trimestre 2025 que la surcapacité dans le carton et le kraftliner couché blanc dans la région Europe maintenait la demande atone et la pression sur les prix visible jusqu'au premier trimestre 2026, limitant la capacité des usines à répercuter la hausse des coûts des intrants par les prix. Cette combinaison d'offre excédentaire et de coûts des services publics volatils est particulièrement difficile pour les producteurs de carton recyclé, car ils disposent de moins de marge de manœuvre lorsque les conditions du marché deviennent instables. Cela modifie également le comportement d'achat des transformateurs, les acheteurs accordant plus de valeur à la stabilité contractuelle et à la régularité de l'approvisionnement lorsque les prix au comptant deviennent plus difficiles à anticiper. Tant que le taux d'utilisation des capacités ne s'améliore pas plus nettement, la reprise des marges sur le marché européen du carton devrait rester inégale selon les qualités et les types de producteurs.

Règles de réutilisation et de minimisation des emballages limitant la croissance unitaire

Le PPWR commencera à s'appliquer à partir du 12 août 2026, et ses dispositions relatives à la réutilisation et ses règles de minimisation de l'espace vide limiteront la croissance unitaire dans certains formats d'emballage, même si la substitution par les fibres soutient la demande. Cela signifie que le marché européen du carton peut gagner des parts de matériaux dans les choix d'emballage sans connaître le même taux de croissance du nombre de cartons par expédition. L'ensemble de règles réduit la place pour les emballages groupés et secondaires superflus, ce qui est positif pour les résultats de conformité mais moins favorable à la pure expansion du volume unitaire. Les transformateurs de petite et moyenne taille font face aux ajustements les plus lourds, car les passeports numériques de produits, les rapports de REP et la gestion des données d'emballage nécessitent des dépenses en systèmes que les grands groupes peuvent répartir sur des bases de revenus plus larges. Le résultat probable est une consolidation plus rapide parmi les transformateurs qui ne peuvent pas absorber seuls la totalité de la charge de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant ancre les volumes tandis que le carton pour emballage liquide mène la croissance

Le carton pliant détenait 33,91 % de la part du marché européen du carton en 2025, ce qui en fait la plus grande qualité de produit car il peut servir les applications alimentaires, pharmaceutiques et cosmétiques grâce à une large base de transformation commune. Sa position de leader reflète également sa compatibilité avec l'impression offset, numérique et flexographique, permettant à cette qualité de passer des emballages alimentaires courants aux formats de présentation au détail à plus haute valeur ajoutée avec un minimum de friction. Cette échelle est soutenue par une infrastructure de transformation établie et par des spécifications de vente au détail prêtes à la vente qui favorisent déjà le carton pliant dans une grande partie de la région. La ligne Oulu de Stora Enso en Finlande, d'une valeur de 1 milliard EUR (1,08 milliard USD), a ajouté 750 000 tonnes de capacité annuelle, et l'expansion de Husum de Metsä Board, d'une valeur de 210 millions EUR (227 millions USD), a ajouté 200 000 tonnes annuellement, ce qui a pesé sur la reprise des prix à court terme pendant que la nouvelle offre est encore absorbée. Le carton blanchi solide continue d'occuper le segment premium dans le service alimentaire, l'emballage pharmaceutique et les travaux de beauté de luxe, tandis que le carton non blanchi solide reste plus de niche dans les utilisations industrielles et lourdes, et le carton pour service alimentaire est en cours de reformulation sans PFAS avant la date de conformité d'août 2026.

Le carton pour emballage liquide devrait se développer à un TCAC de 5,17 % de 2026 à 2031, ce qui en fait la qualité de produit à la croissance la plus rapide sur le marché européen du carton. Tetra Pak et Sterilgarda Alimenti ont lancé en avril 2026 un carton aseptique d'un litre avec une barrière à base de papier, fournissant la première preuve commerciale à l'échelle industrielle de la technologie de carton sans aluminium. Tetra Pak s'est également engagé à investir 60 millions EUR (65 millions USD) dans une usine pilote de barrière à base de papier à Lund, en Suède, dans le cadre de son plan d'investissement d'environ 100 millions EUR (109 millions USD) annuellement jusqu'en 2030 dans le développement d'emballages durables, soulignant la rapidité avec laquelle la frontière technologique des cartons liquides progresse. Les producteurs modernisent également les actifs principaux des cartons liquides pour améliorer l'efficacité, le contrôle de la qualité et la flexibilité des produits, la demande se déplaçant vers des formats de boissons plus intensifs en papier. Le carton gris couché blanc sert toujours les emballages secondaires sensibles aux prix, mais sa position relative est plus faible lorsque les coûts énergétiques et la visibilité des coûts deviennent moins stables sur le marché européen du carton.

Par format d'emballage : les boîtes pliantes mènent tandis que les formats d'emballage liquide gagnent en dynamisme

Les boîtes pliantes représentaient 55,41 % de la taille du marché européen du carton en 2025, et ce format est resté le centre structurel de la demande dans la grande distribution alimentaire, la distribution pharmaceutique et les soins personnels. Leur domination tient à la fois à leur étendue et à leur densité de valeur, car la même boîte pliante peut aller d'un simple emballage alimentaire à un format de présentation premium avec gaufrage, dorure à chaud, revêtements soft-touch ou graphismes numériques en petites séries. Cela maintient la part de chiffre d'affaires en avance sur la part de tonnage physique dans de nombreuses applications premium, notamment lorsque l'impact en rayon et l'impression de conformité doivent coexister dans un seul emballage. Le travail primé de Van Genechten Packaging pour Rituals Cosmetics aux Prix européens d'excellence en carton 2025 a utilisé du carton Stora Enso pour éliminer le plastique vierge tout en préservant la recyclabilité et la qualité de finition premium. Les gobelets et les contenants pour service alimentaire évoluent également vers des solutions à base de SBS avec des barrières à base d'eau, les transformateurs se préparant à l'environnement réglementaire d'août 2026.

Les formats d'emballage liquide devraient se développer à un TCAC de 5,43 % jusqu'en 2031, le rythme le plus soutenu parmi les formats d'emballage sur le marché européen du carton. SIG Group a indiqué que ses cartons aseptiques sans couche d'aluminium ont enregistré une croissance des ventes de 24 % en 2025, ce qui montre que les formats liquides intensifs en papier gagnent en traction commerciale plutôt que de rester uniquement un projet de développement. Les résultats du premier trimestre 2026 d'Elopak ont montré une croissance organique continue du chiffre d'affaires en Europe et dans les Amériques, et la société vise une croissance organique annuelle du chiffre d'affaires de 4 à 6 % tout en étendant ses travaux de simplification des cartons à l'ensemble de son portefeuille. Les formats manchon et plateau restent plus modestes en part, mais les détaillants les adoptent plus largement lorsqu'un seul format à base de papier peut fonctionner à la fois comme présentation prête à la vente et comme emballage secondaire. Cette double fonction est importante car elle améliore l'efficacité de la manutention tout en soutenant l'évolution plus large vers des formats d'emballage recyclables à base de fibres sur le marché européen du carton.

Par secteur d'utilisation finale : l'alimentation conserve la tête structurelle tandis que le secteur pharmaceutique et de la santé accélère

L'alimentation représentait 37,65 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'utilisation finale sur le marché européen du carton et ancrant la demande dans les emballages ambiants, réfrigérés, surgelés et pour service alimentaire. Son importance réside dans la diversité des formats qu'elle utilise, les applications alimentaires faisant appel au carton pliant, au carton blanchi solide, au carton pour service alimentaire et aux qualités recyclées pour les emballages primaires et secondaires. La demande de boissons est proche de ce segment car la croissance du carton pour emballage liquide est liée aux produits laitiers, aux jus, aux boissons végétales et aux autres catégories de remplissage frais qui remplacent les formats plus intensifs en plastique. Cette large empreinte alimentaire confère à l'industrie européenne du carton une base de demande stable, même si les catégories de consommateurs à plus haute valeur ajoutée évoluent de manière inégale au cours du cycle économique. Le tabac reste une application plus modeste mais toujours premium pour les étuis extérieurs et les cadres intérieurs, et son déclin progressif en volume est en partie compensé par le besoin continu de carton à spécifications plus élevées dans les emballages de voyage et les éditions limitées.

L'emballage pharmaceutique et de santé devrait croître à un TCAC de 5,34 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché européen du carton. Le règlement délégué de la Commission (UE) 2016/161 maintient la demande centrée sur les fonctionnalités de conformité telles que le gaufrage en braille, les codes matriciels 2D et les fermetures inviolables, qui toutes élèvent les exigences en matière de carton et de transformation. Étant donné que ces fonctionnalités ajoutent des étapes de production et des besoins de validation, le chiffre d'affaires des cartons pharmaceutiques tend à augmenter plus vite que le tonnage des cartons pharmaceutiques. Les cosmétiques et les articles de toilette restent le débouché à plus haute marge pour les qualités de carton premium, et les producteurs répondent avec des lancements tels qu'Ensovelvet et des emballages beauté primés qui associent finition tactile et recyclabilité dans un seul format. Ce mélange de demande de soins de santé réglementée et de travaux de beauté premium maintient le marché européen du carton davantage axé sur la valeur que sur le volume dans une grande partie de sa structure d'utilisation finale.

Analyse géographique

L'Allemagne représentait 24,18 % de la part du marché européen du carton en 2025, ce qui en faisait le plus grand marché national de la région. Cette position repose sur une combinaison d'une dense base de production de produits de grande consommation, d'une forte demande pharmaceutique et d'une infrastructure d'emballage prêt à la vente mature qui soutient à la fois les travaux à fort volume et à spécifications élevées. Le Royaume-Uni et la France forment le niveau suivant de la demande pour des raisons différentes. Le Royaume-Uni privilégie les cartons premium pour l'alimentation et les soins personnels, tandis que la France reste étroitement liée aux emballages de beauté et de parfumerie. L'Italie revêt également un poids stratégique sur le marché européen du carton car sa base d'emballage alimentaire, de beauté et pharmaceutique s'aligne sur un fort soutien des consommateurs pour les emballages écologiques, et l'enquête 2026 de Pro Carton a révélé que 77 % des consommateurs italiens se sentaient plus favorables aux marques utilisant des matériaux d'emballage durables.

L'Espagne devrait se développer à un TCAC de 5,12 % de 2026 à 2031, ce qui en fait le marché national à la croissance la plus rapide sur le marché européen du carton. Son profil de croissance reflète une activité de commerce électronique plus soutenue, une demande d'emballage alimentaire orientée vers l'exportation et une base de fabrication pharmaceutique en amélioration qui stimule la demande de formats de carton fonctionnels et conformes. Le reste de l'Europe, notamment la Pologne, les Pays-Bas, la Belgique, les pays nordiques et l'Europe centrale et orientale, joue un rôle croissant à mesure que la production alimentaire et pharmaceutique se déplace vers des sites de fabrication à moindre coût. La Pologne s'impose comme un lieu de transformation attractif car les propriétaires de marques d'Europe de l'Ouest souhaitent des délais de livraison plus courts et une gestion simplifiée de la conformité régionale. Les pays nordiques restent dominés par des producteurs intégrés, mais les qualités couchées spéciales et le carton pliant premium continuent de façonner les flux commerciaux transfrontaliers au sein de la région.

Une division régionale majeure émerge entre les usines intégrées nordiques et les usines continentales en raison de différences d'exposition à l'énergie entre les deux bases d'approvisionnement. Les usines en Scandinavie bénéficient davantage de la cogénération à base de biomasse et d'une moindre dépendance à l'électricité du réseau externe, ce qui protège les qualités de fibres vierges lorsque les marchés de l'énergie deviennent instables. Cela déplace l'économie relative en faveur du carton pliant scandinave, tandis que la production continentale exposée à l'énergie subit davantage de pression dans les qualités recyclées. Il en résulte que de plus en plus de transformateurs se tournent vers des accords d'approvisionnement à long terme avec des producteurs nordiques, échangeant une certaine flexibilité logistique contre une meilleure visibilité des coûts sur le marché européen du carton.

Paysage concurrentiel

Le marché européen du carton présente une structure modérément concentrée au niveau des producteurs de carton, Metsä Board, Stora Enso et Mayr-Melnhof Karton AG occupant des positions de premier plan dans des réseaux d'usines intégrées en Scandinavie, en Finlande et en Europe centrale. Leur avantage est ancré dans la profondeur de l'intégration, car le contrôle de l'approvisionnement en fibres, de la production d'énergie, de la production de carton et, dans certains cas, de la transformation leur confère une meilleure protection lorsque les coûts des intrants fluctuent et que les conditions d'approvisionnement se resserrent. Mayr-Melnhof a étendu la production de carton recyclé de qualité MCM SMART GD2 à une troisième usine européenne en Autriche, aux côtés de sites en Allemagne et en Slovénie, renforçant ainsi la redondance de l'approvisionnement et raccourcissant les distances de livraison pour les clients d'Europe centrale. La stratégie Lead the Pack de Metsä Board pour 2026-2030, lancée en mars 2026, a déplacé l'accent de la société des investissements lourds vers l'amélioration de la rentabilité, après environ 1 milliard EUR (1,08 milliard USD) de dépenses en capacité et en compétitivité sur 5 ans. Billerud a indiqué dans ses résultats du quatrième trimestre 2025 que la surcapacité dans le carton et le kraftliner couché blanc dans la région Europe maintenait la demande et les prix sous pression jusqu'au premier trimestre 2026, ce qui montre pourquoi la discipline tarifaire est encore en cours de réforme sur le marché européen du carton.

La concurrence évolue également au-delà du volume brut de carton, les grands fournisseurs utilisant des logiciels de conception, des outils de service et un soutien aux systèmes d'emballage pour approfondir les relations avec les clients et augmenter les coûts de changement. L'événement Innovation 2026 de Smurfit Westrock aux Pays-Bas a présenté 3 outils de conception d'emballages basés sur l'IA et ActiBlu, un prototype d'emballage à base de papier sans ligne de colle, soulignant comment le développement numérique et la reconception structurelle deviennent des différenciateurs commerciaux. Les positions de spécialité premium restent importantes, où la précision pharmaceutique et la présentation de luxe laissent peu de place aux défauts de carton ou aux variations d'épaisseur, protégeant ainsi le rôle des fournisseurs à haute spécification dans certaines niches. RDM Group a renforcé sa position dans le carton recyclé grâce à l'acquisition de Fiskeby Board, lui donnant une plateforme plus large dans une partie du marché européen du carton où l'échelle indépendante compte encore.

Les transformateurs se font encore une concurrence intense sur la qualité d'impression, les délais de livraison, les capacités d'embellissement et les références en matière de durabilité, ce qui maintient le marché aval plus fragmenté que la base d'usines en amont. L'emballage primé Rituals Cosmetics de Van Genechten Packaging en 2025 a montré comment les transformateurs peuvent remporter des contrats en combinant recyclabilité et exécution premium plutôt qu'en se concurrençant uniquement sur le prix. La même dynamique soutient les travaux pharmaceutiques et de beauté en petites séries, où les capacités d'impression numérique et offset UV peuvent compter davantage que la seule échelle de l'usine pour la fidélisation des clients. Cela laisse le marché européen du carton dans une position où les grands producteurs intégrés donnent le ton sur la capacité et les coûts, tandis que les transformateurs spécialisés protègent leurs marges grâce à l'exécution, la rapidité et les travaux de conception spécifiques aux clients.

Leaders du secteur européen du carton

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

Billerud Aktiebolag

Sappi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Tetra Pak et la société laitière italienne Sterilgarda Alimenti ont dévoilé le premier carton aseptique d'un litre avec une barrière à base de papier de l'industrie, validant commercialement la technologie de carton sans aluminium à pleine échelle industrielle. Le lancement s'est accompagné d'un investissement de 60 millions EUR (65 millions USD) de Tetra Pak dans une usine pilote de barrière à base de papier à Lund, en Suède, dans le cadre de l'engagement de la société d'investir environ 100 millions EUR (109 millions USD) annuellement jusqu'en 2030 dans le développement d'emballages durables.

- Mars 2026 : Metsä Board a annoncé un EBITDA comparable de 17 millions EUR (19 millions USD) pour le premier trimestre 2026, citant les premiers résultats du programme de transformation lancé à mi-2025 alors que sa stratégie « Lead the Pack » pour 2026-2030 entrait dans sa première phase de mise en œuvre.

- Novembre 2025 : Mondi a lancé un portefeuille étendu d'emballages alimentaires intégrant des solutions en carton solide et des capacités d'impression numérique à la suite de l'intégration de Schumacher Packaging, renforçant son empreinte en carton solide en Europe et ajoutant une fiabilité d'approvisionnement régionale pour les clients du secteur alimentaire en Europe centrale et occidentale.

- Octobre 2025 : Elopak a annoncé l'ajout d'une troisième ligne de production dans son usine d'Arkansas aux États-Unis, portant l'investissement total dans l'usine à 128 millions USD. Parallèlement, Elopak a investi dans Blue Ocean Closures AB, une société suédoise développant des fermetures à base de fibres, afin d'étendre la simplification des matériaux du corps du carton au bouchon.

Périmètre du rapport sur le marché européen du carton

Le marché européen du carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants pour service alimentaire. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le marché européen du carton est segmenté par qualité de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale) et par géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants pour service alimentaire) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par qualité de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants pour service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du carton en 2026 et où devrait-il atteindre d'ici 2031 ?

Le marché européen du carton a débuté 2026 à 13,63 milliards USD et devrait atteindre 16,42 milliards USD d'ici 2031, avec un TCAC de 3,79 %.

Quels sont les facteurs qui stimulent la demande de carton en Europe ?

Les principaux moteurs sont la substitution du plastique par les fibres dans le cadre du PPWR, les emballages prêts à la vente recyclables dans la grande distribution alimentaire, les besoins de sérialisation pharmaceutique et les modernisations des emballages de beauté premium.

Quelle qualité de produit connaît la croissance la plus rapide dans le carton européen ?

Le carton pour emballage liquide est la qualité de produit à la croissance la plus rapide, avec un TCAC projeté de 5,17 % jusqu'en 2031, soutenu par l'innovation en matière de barrière à base de papier dans les cartons aseptiques.

Quel format d'emballage mène encore la demande en Europe ?

Les boîtes pliantes sont restées le format dominant avec 55,41 % de la valeur du marché en 2025, car elles servent les applications alimentaires, pharmaceutiques et de soins personnels à grande échelle.

Quel pays mène la demande régionale et lequel connaît la croissance la plus rapide ?

L'Allemagne était en tête avec une part de 24,18 % en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs de carton ?

L'emballage pharmaceutique et de santé devrait croître à un TCAC de 5,34 % jusqu'en 2031 car la sérialisation, le braille et les dispositifs inviolables élèvent à la fois les spécifications du carton et la valeur de transformation.

Dernière mise à jour de la page le: