Taille et part du marché du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 80.83 Milliards de dollars |

| Taille du Marché (2031) | 105.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton par Mordor Intelligence

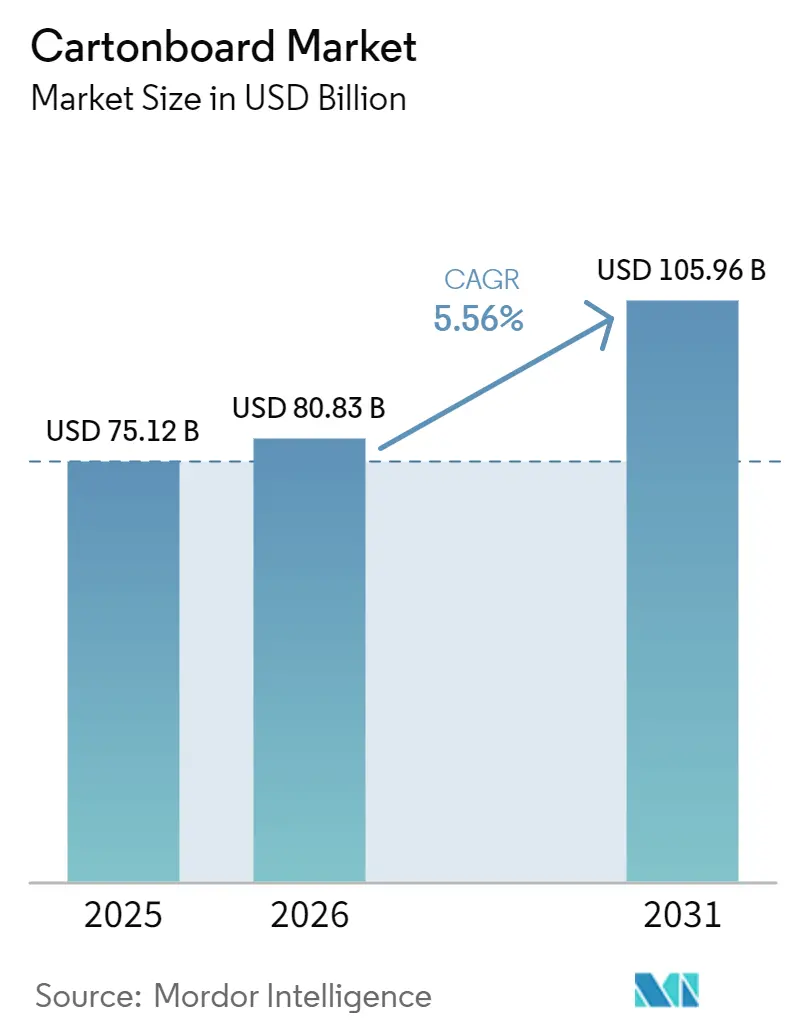

La taille du marché du carton est projetée à 76,12 milliards USD en 2025, 80,83 milliards USD en 2026, et devrait atteindre 105,96 milliards USD d'ici 2031, avec un TCAC de 5,56 % de 2026 à 2031. La forte pression réglementaire en faveur d'une recyclabilité totale, la préférence croissante des consommateurs pour les emballages sans plastique et l'allègement généralisé des emballages dans le commerce électronique orientent les propriétaires de marques vers des solutions à base de fibres. Les cartons pliants, les manchons et les emballages liquides fabriqués à partir de carton à revêtement barrière remplacent les formats rigides en polyéthylène téréphtalate et en polypropylène, notamment dans les circuits alimentaires, des boissons et des cosmétiques. Les presses d'impression numérique permettent des micro-tirages rentables pour les marques en vente directe aux consommateurs, tandis que la cellulose microfibrillée à haut rendement permet des réductions de grammage de 10 % à 15 % qui se traduisent par des frais de transport dimensionnel réduits. Du côté de l'offre, les usines de fibre vierge continuent de remporter des commandes premium dans les secteurs pharmaceutique et du luxe, tandis que les recycleurs intégrés misent sur le tri optique pour compenser la baisse de qualité des balles.

Principaux enseignements du rapport

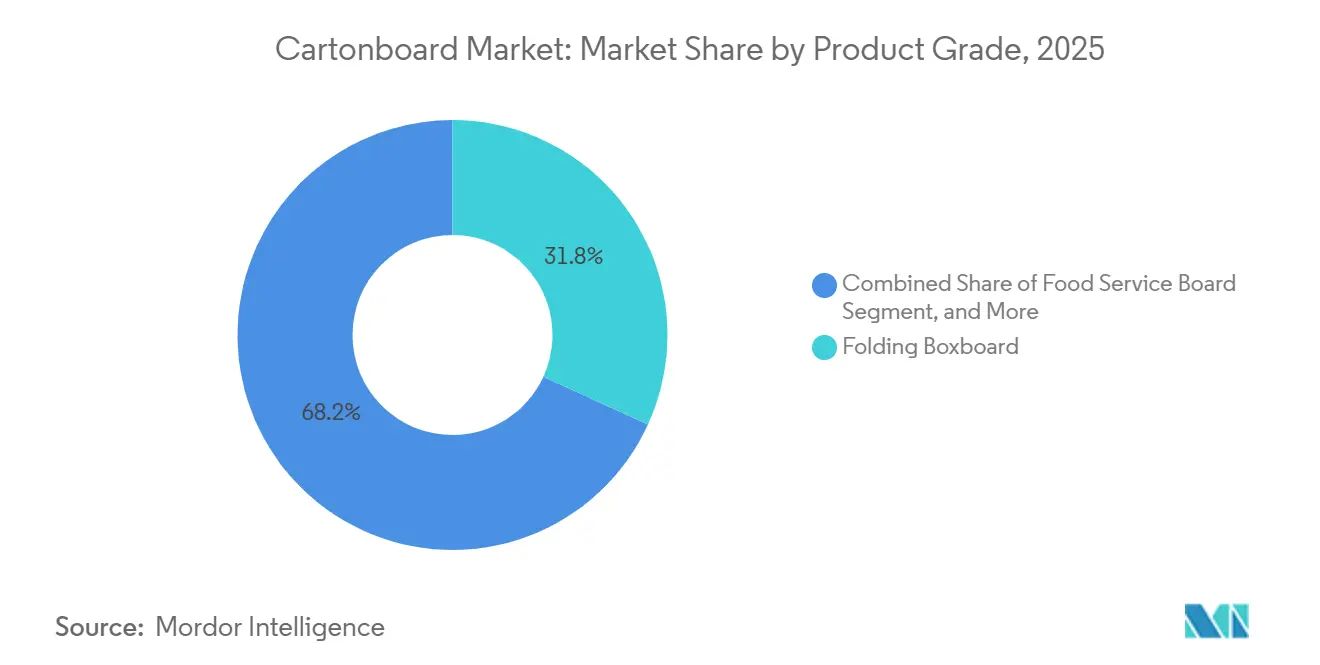

- Par grade de produit, le carton pliant a capturé 31,84 % de la part de marché du cartonboard en 2025.

- Par format d'emballage, la taille du marché du cartonboard pour le segment de l'emballage liquide devrait progresser à un CAGR de 6,33 % jusqu'en 2031.

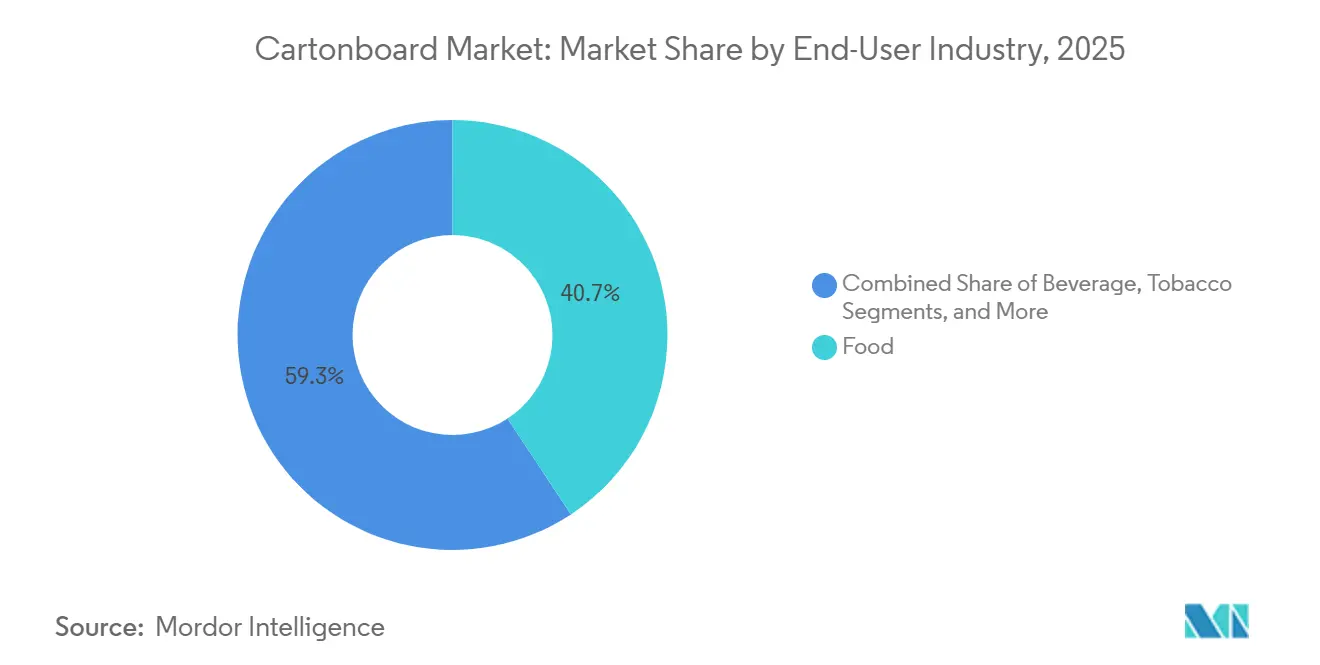

- Par industrie utilisatrice finale, l'alimentation a capturé 40,72 % de la part de marché du cartonboard en 2025.

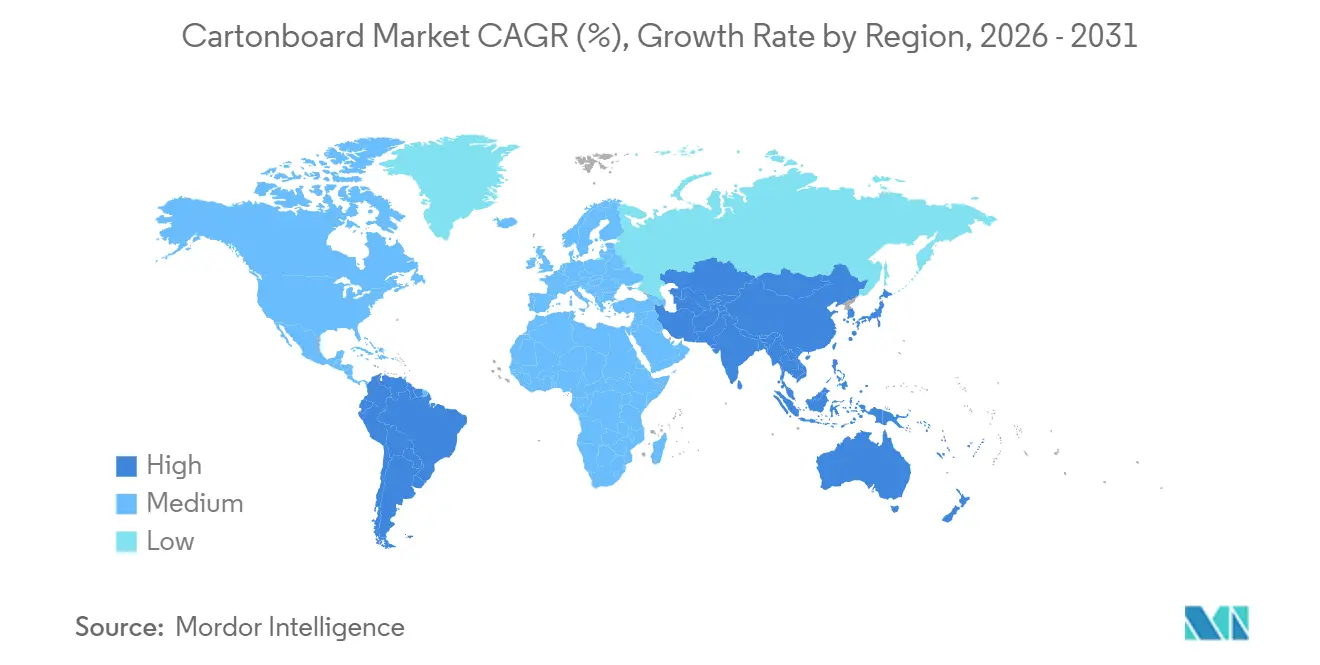

- Par géographie, la taille du marché du cartonboard pour le segment de l'Amérique du Sud devrait progresser à un CAGR de 6,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du carton

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la Substitution du Cartonboard dans le Commerce Électronique | +1.2% | Mondial, concentré dans les corridors du commerce électronique en Amérique du Nord, en Europe et en APAC | Court terme (≤ 2 ans) |

| Pivot des produits de grande consommation vers des emballages primaires sans plastique | +1.0% | Mondial, accéléré dans les marchés de l'UE, du Royaume-Uni et de l'APAC sous les mandats de REP | Moyen terme (2-4 ans) |

| Interdictions des Plastiques à Usage Unique dans l'Emballage Alimentaire et de Soins Personnels | +0.8% | UE, Chine, Inde, Amérique du Sud, extension au Moyen-Orient et en Afrique dans le cadre des réglementations nationales d'interdiction | Moyen terme (2-4 ans) |

| L'Allègement Réduit les Coûts de Fret et d'Entreposage | +0.6% | Amérique du Nord et UE, adoption précoce dans les biens de consommation premium en APAC | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| L'Impression Numérique Haute Vitesse Soutient la Prolifération des Références | +0.4% | Amérique du Nord, Europe, Japon, Corée du Sud, émergence en Chine | Moyen terme (2-4 ans) |

| Premiumisation dans les Boîtes de Luxe et de Beauté | +0.3% | Europe et Amérique du Nord en cœur de marché, croissance rapide en Chine et sur les marchés du Conseil de Coopération du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Substitution du Cartonboard dans le Commerce Électronique

Les réseaux logistiques du commerce électronique passent des emballages de transport plus lourds à des formats de cartonboard plus légers, là où la protection des produits et l'efficacité des colis peuvent encore être maintenues. Ce changement est important dans le marché du cartonboard car une masse de colis plus faible et des frais de poids dimensionnel réduits modifient directement les choix de matériaux d'emballage au niveau des plateformes et des transformateurs. La demande augmente également pour les grades de carton pliant dans la plage de 200 g/m²-250 g/m² qui peuvent fonctionner de manière constante sur les lignes de traitement automatisées. Le niveau de qualité devient plus strict, car les centres de traitement ont besoin d'un calibre uniforme et d'une rigidité élevée dans le sens machine pour éviter les perturbations des équipements d'emballage à grande vitesse. Les producteurs capables de répondre à ces spécifications à proximité des corridors de livraison denses sont mieux positionnés pour remporter des contrats premium à mesure que les modèles de livraison le jour même et le lendemain se développent.

Pivot des Entreprises de Grande Consommation vers des Emballages Primaires Sans Plastique

Les grandes entreprises de grande consommation remplacent les formats plastiques par des emballages à base de fibres, car la pression des consommateurs et les coûts de responsabilité élargie des producteurs rendent l'utilisation du plastique de plus en plus difficile à justifier. Nestlé a lancé un emballage de recharge en papier recyclable en bord de trottoir pour Nescafé au Royaume-Uni en mai 2024, et a également testé des emballages en papier pour Quality Street plus tard en 2024, montrant que les formats en papier s'intègrent dans les emballages de consommation de marque plutôt que de rester une option de niche.[1]Nestlé S.A., "Rapport de Durabilité Nestlé 2024, Progrès en Matière d'Emballage et Innovations à Base de Papier," Nestlé, nestle.com Mars a déclaré avoir supprimé 1 071 tonnes métriques de matériaux plastiques multicouches en utilisant des alternatives en papier, 75 % de cette réduction provenant de la conversion des sachets M&M's en Amérique du Nord.[2]Mars, Incorporated, "Divulgation ESG et Durabilité Mars 2024, Réduction du Plastique d'Emballage," Mars, mars.com Ces changements d'emballage soutiennent le marché du cartonboard en élargissant la demande dans les catégories alimentaires et de confiserie grand public à volumes unitaires élevés. La proposition de valeur est plus large que la seule durabilité, car des configurations de palettes plus denses peuvent également améliorer l'efficacité logistique et atténuer le coût d'entrée plus élevé des formats en carton.

Interdictions des Plastiques à Usage Unique dans l'Emballage Alimentaire et de Soins Personnels

Les interdictions du plastique créent une demande obligatoire de cartonboard dans les applications de restauration et de soins personnels où les emballages à courte durée de vie sont fortement réglementés. Le Règlement de l'UE sur les Emballages et les Déchets d'Emballages est entré en vigueur le 11 février 2025 et a renforcé le cadre politique en matière de recyclabilité et de conception des emballages, soutenant l'utilisation plus large de substrats recyclables à base de fibres. Aux États-Unis, la FDA a confirmé en 2024 l'action finale visant à mettre fin à l'utilisation des PFAS dans les emballages alimentaires, ce qui pousse les fournisseurs vers des solutions reformulées de papier et de carton au contact des aliments. Les Règles de Gestion des Déchets Plastiques de l'Inde, 2025, ont ajouté des exigences plus strictes en matière de recyclage et de traçabilité, augmentant la pression de conformité sur les emballages plastiques et soutenant la substitution par le carton dans les chaînes d'emballage de consommation. Ces évolutions politiques s'alignent étroitement avec la croissance de la demande pour les gobelets, les barquettes, les contenants à emporter et les applications connexes, ce qui explique pourquoi le carton pour restauration gagne en dynamisme sur le marché du cartonboard.

L'Allègement Réduit les Coûts de Fret et d'Entreposage

L'allègement devient un levier de croissance pratique sur le marché du cartonboard car il réduit les coûts de fret, allège la charge d'entreposage et aide les propriétaires de marques à réduire les émissions liées aux emballages. Holmen a introduit sa gamme de cartonboard ultra-léger Elevate en 2025, avec des grades commençant à 72 g/m², visant à réduire l'utilisation de matériaux tout en maintenant les performances de transformation et l'aptitude au contact alimentaire.[3]Holmen AB, "Rapport Annuel 2025," Holmen, holmen.com Metsä Board a achevé une modernisation de 60 millions d'euros (67,7 millions USD) à son usine de Simpele en octobre 2025, et la section de couchage reconstruite a amélioré les performances de surface à des grammages de couchage plus faibles pour le carton pliant utilisé dans les emballages alimentaires et de santé. L'argument de durabilité se renforce également, car les usines européennes de boîtes pliantes ont signalé une intensité carbone du berceau à la porte plus faible et une part plus faible d'énergie fossile dans leurs opérations. Cette combinaison d'économies de coûts et d'améliorations environnementales vérifiées fait de l'allègement un moteur de croissance durable pour le marché du cartonboard.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Volatilité des Prix de l'Énergie Comprime les Marges des Usines | -1.3% | Europe, avec une forte exposition, APAC et Amérique du Nord avec une exposition modérée | Court terme (≤ 2 ans) |

| Déséquilibre de la Disponibilité et de la Qualité des Fibres Recyclées | -0.9% | Amérique du Nord et Europe en cœur de marché, extension aux producteurs de carton recyclé en APAC | Moyen terme (2 à 4 ans) |

| La Conformité aux Revêtements Barrières Augmente les Dépenses d'Investissement et les Coûts d'Exploitation | -0.6% | Mondial, plus aigu dans les juridictions réglementaires de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution par les Fibres Moulées et le Papier Flexible dans Certaines Applications | -0.4% | Mondial, particulièrement dans les segments de la restauration et du rembourrage pour le commerce électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix de l'Énergie Comprime les Marges des Usines

La volatilité des coûts de l'énergie reste la principale contrainte à court terme sur le marché du cartonboard car elle affecte directement la compétitivité des usines et la stabilité des marges. Assocarta a rapporté que le prix de gros de l'électricité en Italie s'élevait en moyenne à 111 euros (125 USD) par MWh en octobre 2025, contre 84 euros (95 USD) par MWh en Allemagne et 57 euros (64 USD) par MWh en France, montrant à quel point les conditions de coûts peuvent diverger au sein de l'Europe.[4]Assocarta et Confindustria, "Rapport sur les Coûts Énergétiques du Secteur Italien de la Pâte et du Papier," Assocarta, assocarta.it Ces écarts sont les plus importants pour les usines non intégrées, qui disposent de moins d'isolation face aux fluctuations du marché et de moins de marge pour absorber des factures d'énergie plus élevées. Smurfit WestRock a également évoqué des coûts d'intrants plus élevés et des effets attendus de la hausse des prix de l'énergie dans ses perspectives du premier trimestre 2026, ce qui confirme que la pression est restée active plutôt que temporaire. Les grands producteurs disposant d'actifs en énergie renouvelable et en biomasse sont mieux protégés, ce qui élargit l'écart structurel entre les grands groupes intégrés et les opérateurs régionaux plus petits.

Déséquilibre de la Disponibilité et de la Qualité des Fibres Recyclées

La qualité des fibres récupérées devient moins fiable, ce qui complique la vie des producteurs de carton recyclé sur le marché du cartonboard. Le rapport Bvse sur le papier récupéré a noté que les conditions de qualité et d'approvisionnement sont restées volatiles en 2025, car des emballages à base de fibres plus complexes ont transité par les flux de collecte et ont augmenté la charge de tri. Le système d'emballage allemand a maintenu un quota de collecte de 90 % pour les emballages en papier, carton et cartonboard, mais des volumes de collecte élevés seuls n'ont pas résolu le problème de pureté créé par l'élimination ménagère mixte et les formats composites. Le problème devient plus complexe à mesure que les cartons au contact des aliments sans PFAS et autres cartons à revêtement barrière se répandent plus largement, car ces revêtements peuvent améliorer les performances du produit en cours d'utilisation tout en rendant le repulpage et la récupération des fibres plus difficiles. Ce déséquilibre de qualité limite le rendement, augmente les coûts de traitement et affaiblit la position concurrentielle des producteurs qui dépendent fortement des matières premières recyclées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la fibre vierge renforce sa position premium

Le carton pliant détenait 31,84 % de la part de marché du cartonboard en 2025 et est resté le grade de produit le plus important car il sert des applications alimentaires, pharmaceutiques et cosmétiques qui exigent qualité d'impression, rigidité et performance barrière. Le grade est devenu central sur le marché du cartonboard dans l'emballage de consommation car il équilibre l'apparence et la fonctionnalité dans des catégories réglementées et fortement marquées. Le carton blanchi plein et le carton non blanchi plein ont continué à répondre à des besoins plus spécialisés dans la restauration, les produits de luxe et l'emballage secondaire des boissons, où la brillance, la résistance ou la résistance à l'humidité importaient davantage. Le carton gris couché blanc a conservé son rôle d'option économique pour l'emballage de détail non alimentaire où l'apparence compte encore, mais où les coûts d'intrants sont étroitement surveillés. Le carton pour emballage liquide est également resté important, notamment dans les produits laitiers, les jus et les boissons à base de plantes, où le remplissage aseptique prolonge la durée de conservation sans réfrigération.

Le segment du carton pour restauration devrait croître à un CAGR de 6,18 % durant 2026-2031, ce qui en fait le grade de produit à la croissance la plus rapide sur le marché du cartonboard. Le principal soutien provient des interdictions de plastiques à usage unique qui redirigent la demande des formats plastifiés et en polystyrène vers le cartonboard couché sans PFAS utilisé dans les gobelets, les contenants et les emballages à emporter. Sappi a achevé la conversion et l'expansion de la machine à papier PM2 de l'usine de Somerset en mai 2025, doublant la capacité de carton blanchi sulfate de 240 000 tonnes par an à 480 000 tonnes par an avec une dépense totale en capital de 525 millions USD. Cet investissement a montré comment les producteurs déplacent leurs actifs des papiers graphiques en déclin vers des grades d'emballage à plus forte croissance. La conformité aux normes de contact alimentaire aux États-Unis et en Europe donne également aux fournisseurs de carton pour restauration premium un avantage qualitatif qui soutient la résilience des marges au sein de l'industrie du cartonboard.

Par grade de produit : le carton blanchi solide donne le rythme

Les boîtes pliantes ont capturé 56,16 % du marché du cartonboard en 2025, reflétant leur large utilisation dans les aliments secs, les plats surgelés, les produits pharmaceutiques et les produits de soins personnels. Elles restent le format dominant car elles offrent de l'espace d'étiquetage, une présence en rayon, des options de conception résistantes aux enfants et une compatibilité avec les codes QR et autres fonctionnalités de traçabilité. Graphic Packaging a achevé la montée en puissance de son usine de carton recyclé de Waco, Texas, fin 2025 après un investissement total de 1,67 milliard USD, renforçant son engagement envers la demande de boîtes pliantes en Amérique du Nord. Les formats manchon et plateau ont également continué à gagner du terrain dans les emballages prêts à la vente, où les supermarchés apprécient l'efficacité de présentation en rayon pour les plats réfrigérés et les produits frais. Les gobelets et autres formats de restauration ont évolué dans la même direction à mesure que de nouvelles capacités de carton pour restauration entraient sur le marché.

L'emballage liquide devrait se développer à un CAGR de 6,33 % durant 2026-2031, ce qui en fait le format d'emballage à la croissance la plus rapide sur le marché du cartonboard. La croissance est portée par l'emballage aseptique dans les produits laitiers, les jus, les soupes, les bouillons, les boissons nutritionnelles prêtes à boire et les boissons à base de plantes, où le cartonboard combine rigidité et imprimabilité avec des performances barrières multicouches. SIG a déclaré cibler des structures de cartons aseptiques avec au moins 85 % de contenu en papier d'ici 2025 et 90 % d'ici 2030, incluant des travaux sur des fermetures à base de papier. Cette orientation augmente la part de fibres dans chaque emballage et élargit l'espace adressable à long terme pour le carton pour emballage liquide. En conséquence, l'emballage liquide devient un segment de croissance de plus en plus important pour le marché du cartonboard, même si les boîtes pliantes dominent encore le volume total.

Par format d'emballage : les cartons liquides s'accélèrent

Le segment alimentaire représentait 40,72 % du marché du cartonboard en 2025 et est resté le plus grand segment d'utilisateurs finaux, car le cartonboard est profondément ancré dans les aliments surgelés, les céréales, la confiserie, les emballages à emporter et la grande distribution alimentaire. Le marché du cartonboard dépend fortement de l'emballage alimentaire car le matériau peut combiner attrait en rayon avec les barrières à l'humidité, aux graisses et à l'oxygène requises dans les applications d'usage quotidien. Le passage vers des barrières aqueuses sans PFAS crée désormais un nouveau cycle de développement de produits dans les grades de carton au contact des aliments. La demande alimentaire et de grande consommation a également soutenu l'activité d'emballage au Brésil en 2025, selon les rapports de l'ABRE et du FGV IBRE sur la tendance de production d'emballages du pays. Les cosmétiques, les articles de toilette, les boissons et le tabac ont également contribué à une demande significative, avec des grades couchés premium et spéciaux attirant l'attention dans les emballages de prestige.

Le secteur pharmaceutique et de la santé devrait enregistrer un CAGR de 6,54 % durant 2026-2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché du cartonboard. La demande est soutenue par le vieillissement des populations, la hausse des volumes unitaires de médicaments sur ordonnance et en vente libre, et des normes d'approvisionnement plus strictes en matière de traçabilité et d'approvisionnement en fibres vérifiées. Les acheteurs pharmaceutiques spécifient de plus en plus des structures résistantes aux enfants, des formats inviolables, des surfaces en braille et de l'espace pour les codes de sérialisation 2D, ce qui élève le seuil technique pour les transformateurs. Cette dynamique favorise les grands fournisseurs intégrés et les spécialistes des boîtes pliantes capables de répondre aux exigences de conformité et de cohérence sur de grands portefeuilles de produits. Dans cette partie de l'industrie du cartonboard, l'assurance qualité et la documentation sont devenues aussi importantes que l'approvisionnement de base en carton.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : beauté et articles de toilette surperforment

L'alimentation représentait 46,21 % du volume en 2025, ancrée dans les céréales, les produits de boulangerie et les plats cuisinés réfrigérés. Pourtant, les cosmétiques et articles de toilette sont en voie d'afficher un TCAC de 6,51 % jusqu'en 2031, les maisons de prestige telles que L'Oréal migrant vers des bouteilles en papier et des cartons aux pigments minéraux. Le passage aux cartouches d'adhésif de Henkel témoigne de l'appétit généralisé de l'industrie pour les solutions en fibres qui s'intègrent parfaitement dans les lignes de remplissage existantes. Les cartons pharmaceutiques bénéficient d'un soutien supplémentaire des règles européennes de réduction des déchets qui englobent désormais les emballages de médicaments.

Les boissons continuent de croître grâce aux cartons aseptiques supplantant le PET, avec 14 % de gaz à effet de serre en moins par référence. Les chaînes de restauration rapide au Kenya, en Inde et dans l'UE stimulent l'adoption du carton pour la restauration, tandis que les marques d'électronique utilisent des cartons à haute qualité graphique pour renforcer les expériences de déballage dans le commerce électronique. Les fabricants de produits de luxe adoptent également des emballages durables, Bain prévoyant qu'un tiers des formats haut de gamme seront éco-optimisés dans les trois prochaines années.

Analyse géographique

L'Asie-Pacifique représentait 43,62 % de la part de marché du cartonboard en 2025 et est restée le plus grand centre de valeur au sein de la base de demande mondiale plus large, portée par la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie. L'ampleur de la Chine dans le commerce électronique, l'emballage alimentaire et des boissons et l'emballage électronique a continué d'ancrer la demande régionale, tandis que l'Inde a apporté un soutien supplémentaire grâce à la croissance de la grande consommation et à la substitution du plastique dans les emballages de consommation. Nine Dragons Paper a rapporté un volume de ventes record de 12,4 millions de tonnes au premier semestre de l'exercice 2026, avec un bénéfice net en hausse de 225,1 % en glissement annuel, reflétant la solidité de la production intégrée de carton en Chine. Le modèle de commerce de détail de proximité du Japon a également maintenu une demande stable pour les boîtes pliantes formatées avec précision utilisées dans des cycles de réapprovisionnement fréquents. La Corée du Sud et l'Australie sont restées des marchés d'emballage premium où la substitution axée sur la durabilité a continué de soutenir le marché du cartonboard.

L'Amérique du Sud devrait se développer à un CAGR de 6,57 % durant 2026-2031, ce qui en fait la région à la croissance la plus rapide sur le marché du cartonboard. Le Brésil est resté la plus grande base de papier d'emballage de la région, et l'ABRE a rapporté une croissance de la production d'emballages de 1,6 % au premier trimestre 2025 et de 1,8 % au deuxième trimestre 2025. Klabin a inauguré son installation Piracicaba II en mars 2025, investissant 1,56 milliard BRL (274 millions USD) et atteignant une capacité annuelle d'emballage ondulé de 240 000 tonnes, renforçant l'infrastructure régionale de transformation et de logistique. L'Amérique du Nord est également restée un pôle de demande majeur pour le marché du cartonboard, soutenu par la demande d'emballages alimentaires, de boissons et pharmaceutiques et par les changements d'approvisionnement national après l'incertitude commerciale du début 2026. Le Moyen-Orient et l'Afrique sont restés une zone de croissance émergente, avec l'urbanisation, l'expansion du commerce de détail moderne et l'adoption croissante de l'emballage liquide soutenant une croissance stable de la demande.

L'Europe a continué de bénéficier de règles qui encouragent l'utilisation d'emballages recyclables à base de fibres. Le Règlement sur les Emballages et les Déchets d'Emballages est entré en vigueur en février 2025 et a renforcé l'impulsion politique vers des formats d'emballage recyclables dans toute l'Union Européenne. L'Europe occidentale est restée un centre majeur pour la demande alimentaire, des boissons et pharmaceutique, et les normes d'approvisionnement dans ces secteurs ont soutenu l'utilisation de grades de carton premium. L'Allemagne s'est également distinguée par son solide cadre de collecte de papier, carton et cartonboard, incluant un quota de 90 % qui renforce la demande de matériaux recyclables et de systèmes de récupération vérifiés. Dans le même temps, de nouvelles capacités en fibres vierges en Scandinavie et en Italie ont accru la pression sur l'offre de certaines usines européennes de carton recyclé.

Paysage concurrentiel

Le marché du cartonboard est modérément consolidé au sommet, avec un groupe de grands producteurs intégrés influençant la capacité, les prix et l'accès aux clients dans les principales régions. Smurfit WestRock, créé par la combinaison en 2024 de Smurfit Kappa et WestRock, a rapporté un chiffre d'affaires net de 31,2 milliards USD lors de son premier exercice fiscal complet et s'est positionné comme la plus grande société d'emballage cotée par chiffre d'affaires. L'acquisition de DS Smith par International Paper en 2025 a encore resserré la structure concurrentielle dans plusieurs segments d'emballage, même si le marché du cartonboard comprend encore de nombreux transformateurs régionaux et producteurs spécialisés. Cela laisse un marché où les fournisseurs de premier rang orientent la direction stratégique, mais où le service, la spécialisation et la proximité géographique comptent encore pour une grande part des activités quotidiennes. L'équilibre entre consolidation et fragmentation est une caractéristique déterminante du marché du cartonboard en 2026.

Un schéma clair sur le marché du cartonboard est la conversion d'actifs de papier graphique en capacité d'emballage. La conversion et l'expansion de la machine à papier PM2 de l'usine de Somerset de Sappi aux États-Unis en est un exemple, avec 525 millions USD investis pour doubler la capacité de carton blanchi sulfate et repositionner l'actif pour la demande d'emballage. Un autre schéma est la restructuration axée sur les coûts, et Mayr-Melnhof a indiqué que son programme Fit-for-Future vise des améliorations structurelles durables des bénéfices de plus de 150 millions d'euros (165 millions USD) d'ici 2027. La société a également fermé son usine de cartonboard en Turquie en novembre 2025 tout en renforçant les investissements sur son site roumain, montrant un mélange délibéré de rationalisation et de réinvestissement. Ces mouvements montrent que la seule échelle ne suffit pas, car les producteurs remodèlent également leurs portefeuilles pour protéger les marges et améliorer le mix de grades.

La technologie et le développement de produits séparent également les leaders du reste du marché du cartonboard. La modernisation de Simpele par Metsä Board s'est concentrée sur la technologie de couchage par rideau qui améliore la qualité de surface et soutient des structures de carton plus légères dans des utilisations finales exigeantes. Le mouvement de SIG vers des cartons aseptiques à plus haute teneur en papier montre comment les fournisseurs de systèmes augmentent l'intensité du cartonboard dans les applications d'emballage liquide. Smurfit WestRock a également mis en avant des outils de conception assistés par intelligence artificielle qui ont réduit le temps de développement des emballages de plusieurs mois à quelques semaines, renforçant ainsi la fidélisation des clients et permettant des gains de conversion plus rapides sur de grands portefeuilles de références. Les producteurs intégrés chinois tels que Nine Dragons exercent une pression dans les marchés orientés vers l'exportation en combinant échelle, intégration des fibres et améliorations du contrôle qualité.

Leaders du secteur du carton

Asia Pulp & Paper Company Ltd.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock plc

Graphic Packaging Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Smurfit WestRock a annoncé la fermeture d'une machine à papier dans son usine de La Tuque, Québec, et d'une installation d'extrusion à Pointe-aux-Trembles, Québec, avec 90 employés concernés, dans le cadre de sa stratégie d'optimisation du portefeuille nord-américain. Les fermetures étaient cohérentes avec le repositionnement de la vente basée sur la valeur de la société à la suite de la combinaison de 2024 avec WestRock.

- Février 2026 : Nine Dragons Paper (Holdings) Limited a publié ses résultats intermédiaires pour le premier semestre de l'exercice 2026, les 6 mois clos le 31 décembre 2025, avec un bénéfice net en hausse de 225,1 % en glissement annuel à 2,21 milliards CNY (307 millions USD) et un volume de ventes atteignant un record de 12,4 millions de tonnes, en hausse de 8,3 %, porté par sa stratégie d'intégration pâte-papier entrant dans sa phase de récolte.

- Février 2026 : Smurfit WestRock a publié sa Mise à Jour Investisseurs à Moyen Terme, ciblant 7 milliards USD d'EBITDA ajusté et 14 milliards USD de flux de trésorerie disponible discrétionnaire cumulé d'ici 2030, ainsi que des dépenses annuelles en capital de 2,4 milliards USD à 2,8 milliards USD. Le plan ciblait une croissance du marché de 1,6 % en Amérique du Nord, 1,7 % en Europe et 2,0 % en Amérique du Sud.

- Novembre 2025 : Mayr-Melnhof Karton AG a fermé son usine de cartonboard en Turquie, avec effet au 7 novembre 2025, invoquant une surcapacité structurelle et une demande faible. MM a également annoncé des investissements renforcés dans son site roumain en tant que pôle clé de production et d'exportation pour l'Europe du Sud-Est, conformément à son programme de transformation Fit-for-Future à l'échelle du groupe.

Portée du rapport mondial sur le marché du carton

Le Marché du Cartonboard englobe la production, la distribution et l'application des matériaux de cartonboard pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions de cartonboard sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques et plus encore.

Le Marché du Cartonboard est Segmenté par Grade de Produit (Carton Blanchi Plein, Carton Non Blanchi Plein, Carton Pliant, Carton Gris Couché Blanc, Carton pour Emballage Liquide et Carton pour Restauration), Format d'Emballage (Boîtes Pliantes, Emballage Liquide, Manchon et Plateau et Autres Formats d'Emballage), Industrie Utilisatrice Finale (Alimentation, Boissons, Pharmacie et Santé, Tabac, Cosmétiques et Articles de Toilette et Autres Industries Utilisatrices Finales) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Fibre vierge |

| Fibre recyclée |

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton blanc doublé |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Cartons pliants |

| Emballage liquide |

| Manchon et plateau |

| Autre format d'emballage |

| Boissons |

| Alimentation |

| Pharmaceutique et santé |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par matériau | Fibre vierge | |

| Fibre recyclée | ||

| Par grade de produit | Carton blanchi solide | |

| Carton non blanchi solide | ||

| Carton pliant | ||

| Carton blanc doublé | ||

| Carton pour emballage liquide | ||

| Carton pour la restauration | ||

| Par format d'emballage | Cartons pliants | |

| Emballage liquide | ||

| Manchon et plateau | ||

| Autre format d'emballage | ||

| Par secteur d'utilisation finale | Boissons | |

| Alimentation | ||

| Pharmaceutique et santé | ||

| Cosmétiques et articles de toilette | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché du cartonboard ?

Le marché du cartonboard s'élevait à 76,12 milliards USD en 2025, est estimé à 80,83 milliards USD en 2026 et devrait atteindre 105,96 milliards USD d'ici 2031 à un CAGR de 5,56 %.

Quel grade de produit domine la demande de cartonboard ?

Le carton pliant domine la demande avec une part de 31,84 % en 2025 car il est largement utilisé dans les boîtes pliantes alimentaires, pharmaceutiques et cosmétiques.

Quel format d'emballage connaît la croissance la plus rapide dans les applications de cartonboard ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR projeté de 6,33 % jusqu'en 2031, soutenu par l'emballage aseptique dans les produits laitiers, les jus et autres catégories de boissons.

Pourquoi le carton pour restauration gagne-t-il si rapidement du terrain ?

Le carton pour restauration devrait croître à un CAGR de 6,18 % jusqu'en 2031 car les interdictions de plastiques et les changements de réglementation sur le contact alimentaire poussent les gobelets, les contenants et les emballages à emporter vers des formats de cartonboard couché.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

La pharmacie et la santé est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,54 % jusqu'en 2031, porté par des besoins d'emballage soumis à des exigences de conformité strictes tels que l'inviolabilité, le braille et l'espace de sérialisation.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Sud offre les meilleures perspectives de croissance avec un CAGR projeté de 6,57 % jusqu'en 2031, tandis que l'Asie-Pacifique est restée la plus grande région en valeur en 2025 avec une part de 43,62 %.

Dernière mise à jour de la page le: