Taille et part du marché du carton en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Italie par Mordor Intelligence

La taille du marché du carton en Italie devrait passer de 1,65 milliard USD en 2025 à 1,76 milliard USD en 2026, pour atteindre 2,43 milliards USD d'ici 2031, avec un TCAC de 6,63 % sur la période 2026-2031. La croissance est soutenue par l'effet précoce du Règlement sur les emballages et les déchets d'emballages, qui a orienté la conception des emballages vers des formats recyclables à base de fibres, au détriment des plastiques multicouches plus difficiles à recycler. L'Italie bénéficie également de sa position de grand producteur d'emballages et d'exportateur de cartons transformés haut de gamme, ce qui offre aux transformateurs locaux une base de clientèle plus large que celle de nombreux homologues européens. La demande reste relativement stable, car la transformation alimentaire, l'industrie pharmaceutique et les biens de consommation de luxe nécessitent tous des cartons imprimés de haute qualité avec des normes de finition et de conformité strictes. Cette combinaison aide le marché du carton en Italie à mieux préserver sa valeur que les catégories d'emballages davantage exposées aux produits de base. Les conditions concurrentielles restent actives, avec d'un côté une pression sur les marges due à la surcapacité européenne en carton, et de l'autre des opportunités claires dans l'emballage haut de gamme, les barrières à base de papier et les travaux de reconception imposés par la réglementation.

Principaux enseignements du rapport

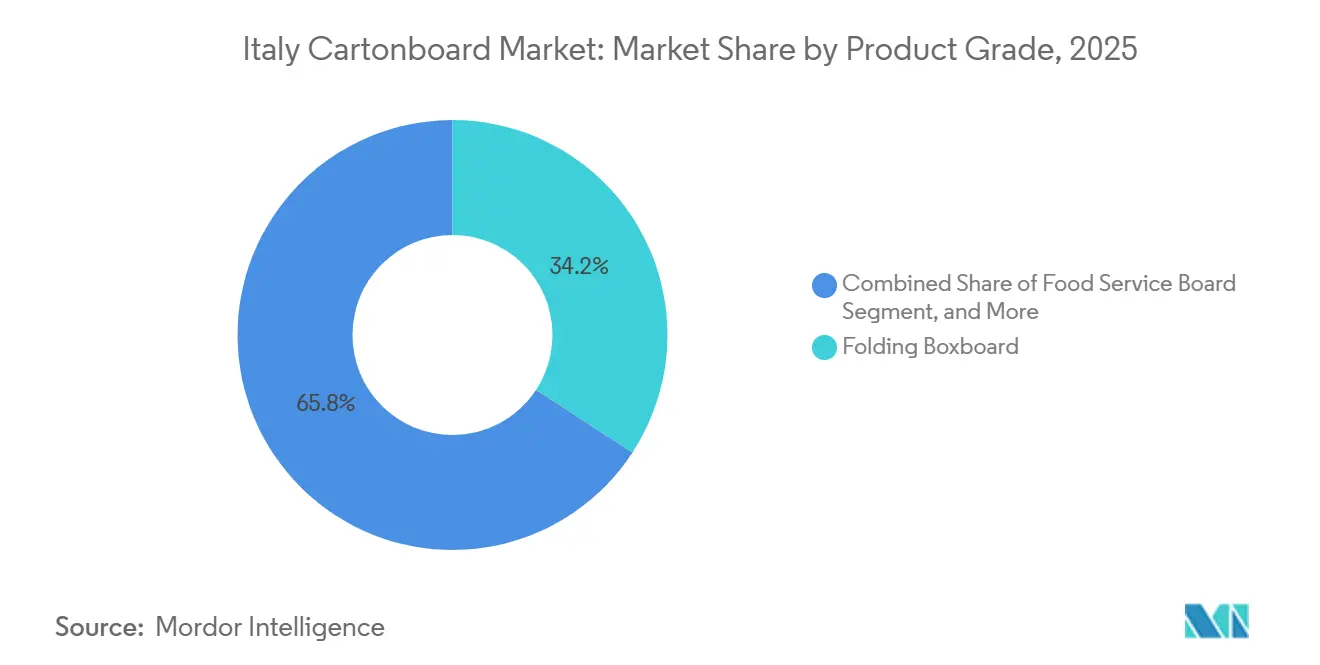

- Par grade de produit, le carton pliant a capté 34,21 % de la part du marché du carton en Italie en 2025.

- Par format d'emballage, la taille du marché du carton en Italie pour le segment de l'emballage liquide devrait progresser à un TCAC de 6,97 % jusqu'en 2031.

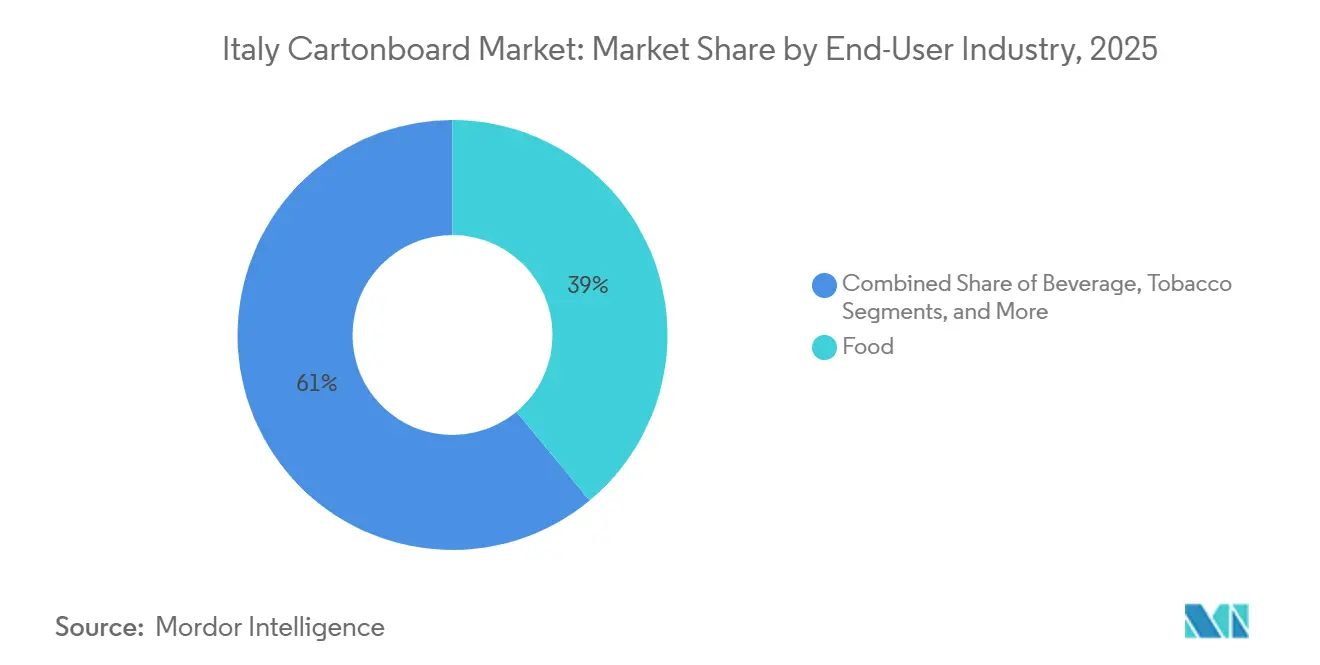

- Par secteur d'utilisation finale, l'alimentation a capté 38,97 % de la part du marché du carton en Italie en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution plastique-papier dans l'emballage grand public | +2.1% | National, avec l'activité de conversion la plus forte dans les clusters industriels de Lombardie, d'Émilie-Romagne et de Vénétie | Court terme (≤ 2 ans) |

| Reconception des emballages et réduction des espaces vides sous l'impulsion du Règlement sur les emballages et les déchets d'emballages | +1.4% | National, charge de conformité concentrée parmi les exportateurs du nord de l'Italie exposés aux échanges transfrontaliers au sein de l'UE | Moyen terme (2-4 ans) |

| Premiumisation dans l'emballage alimentaire, cosmétique et de médicaments sans ordonnance | +1.0% | National, avec des gains disproportionnés dans les corridors d'emballage cosmétique et pharmaceutique sans ordonnance de la région milanaise | Moyen terme (2-4 ans) |

| Haute performance de recyclage du papier et du carton en Italie | +0.6% | National, leadership en matière de recyclage concentré dans le nord et le centre de l'Italie, avec des retombées soutenant l'accès des transformateurs du sud de l'Italie aux fibres recyclées | Long terme (≥ 4 ans) |

| Demande de cartons prêts à la vente au détail et prêts à la mise en rayon | +0.5% | National, avec une adoption précoce par les grandes chaînes de distribution dans les centres de distribution du nord de l'Italie | Court terme (≤ 2 ans) |

| Structures de barrière pour contact alimentaire sans PFAS et plus simples | +0.4% | National, influence réglementaire de l'article 5 du Règlement sur les emballages et les déchets d'emballages relatif aux restrictions sur les PFAS, applicables à partir du 12 août 2026, affectant tous les emballages en contact alimentaire sur le marché de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution plastique-papier dans l'emballage grand public

La substitution plastique-papier reste le principal moteur de demande à court terme pour le marché du carton en Italie. Le Règlement sur les emballages et les déchets d'emballages est entré en vigueur en février 2025 et s'appliquera largement à partir du 12 août 2026, ce qui facilite le positionnement des formats recyclables à base de fibres dans le nouveau cadre réglementaire européen par rapport à de nombreuses alternatives plastiques.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages (PPWR)," Commission européenne, environment.ec.europa.eu Les attitudes des consommateurs évoluent également dans le même sens : Pro Carton a indiqué en 2025 que 89 % des adultes interrogés dans 5 pays européens préféraient le carton à l'emballage plastique, tandis que les répondants italiens et allemands étaient parmi les plus disposés à payer davantage pour un emballage durable.[2]Pro Carton, "Rapport de l'enquête consommateurs Pro Carton 2025," Pro Carton, procarton.com Ce changement est important car la demande ne se limite plus aux emballages d'expédition en carton ondulé et s'étend aux boîtes pliantes pour les aliments surgelés, les cosmétiques et d'autres produits de grande consommation exposés en rayon. À mesure que les transformateurs font fonctionner des grades couchés plus légers dans des applications autrefois dominées par les blisters plastiques ou les formats souples, le marché du carton en Italie gagne à la fois en volume et en valeur. L'effet est le plus fort là où les propriétaires de marques ont besoin de recyclabilité, de qualité d'impression et de présentation haut de gamme dans le même emballage.

Reconception des emballages et réduction des espaces vides sous l'impulsion du Règlement sur les emballages et les déchets d'emballages

La reconception imposée par le Règlement sur les emballages et les déchets d'emballages crée une deuxième couche de demande pour le marché du carton en Italie, au-delà de la simple substitution de matériaux. Le règlement introduit des règles communes à l'UE en matière de conception des emballages et de réduction des déchets, poussant les propriétaires de marques à réduire les espaces et à réévaluer la structure des emballages destinés aux consommateurs avant la date d'application d'août 2026. Pour les transformateurs italiens de produits alimentaires et pharmaceutiques orientés vers l'exportation, cette pression est particulièrement pertinente, car des conceptions non conformes peuvent restreindre l'accès à l'ensemble du marché unique européen. Cela accroît la demande de grades de carton pliant plus légers mais plus rigides, capables de préserver la résistance de l'emballage tout en réduisant le grammage et les dimensions. Cela favorise également les transformateurs dotés de capacités plus approfondies en matière de conception, de test et de documentation, car les clients souhaitent de plus en plus un partenaire d'emballage capable de les accompagner dans les travaux de reconception avec un minimum de perturbations. En pratique, le marché du carton en Italie bénéficie non seulement d'une demande accrue de carton, mais aussi d'une évolution vers des grades à spécifications plus élevées et des emballages mieux conçus.

Premiumisation dans l'emballage alimentaire, cosmétique et de médicaments sans ordonnance

La premiumisation continue de soutenir la croissance en valeur du marché du carton en Italie, car le pays dispose d'une solide base de marques haut de gamme dans l'alimentation, la beauté et les soins de santé sans ordonnance. Ces catégories dépendent fortement de l'aspect de l'emballage, de la qualité d'impression, des performances de gaufrage et de structures de cartons secondaires propres, ce qui augmente la valeur du carton par tonne. Palladio Group a mis en lumière cette évolution en avril 2026 lorsque, en partenariat avec Bracco, il a présenté une étude de cas d'emballage pharmaceutique fondée sur la science, démontrant des alternatives en carton aux structures d'origine fossile pour les produits de santé. Cet exemple est important car il montre que la premiumisation en Italie ne concerne pas uniquement l'esthétique de luxe, mais aussi les emballages pharmaceutiques réglementés, où la validation et la conformité sont essentielles. À mesure que davantage de marques combinent des objectifs de durabilité avec une présentation en rayon plus forte, la demande se déplace vers des cartons spéciaux couchés et une meilleure qualité de transformation. Cela maintient le marché du carton en Italie plus résilient que les catégories d'emballages qui se concurrencent principalement sur le prix.

Haute performance de recyclage du papier et du carton en Italie

Le système de recyclage italien confère au marché du carton en Italie un avantage opérationnel durable. Comieco a signalé 3,8 millions de tonnes de collecte séparée de papier et de carton en 2024, en hausse de 3,5 % d'une année sur l'autre, et les emballages cellulosiques ont atteint un taux de recyclage de 92,5 %.[3]Comieco, "30° Rapport annuel sur la collecte sélective et le recyclage du papier et du carton en Italie," Comieco, comieco.org Cette performance dépassait déjà l'objectif de l'UE pour 2030 de 85 % pour les déchets d'emballages en papier et en carton, ce qui signifie que les transformateurs italiens ont abordé la transition vers le Règlement sur les emballages et les déchets d'emballages depuis une position plus solide que beaucoup de leurs homologues. Une collecte et une valorisation fiables améliorent l'accès aux fibres recyclées et réduisent le coût de transition lié à la justification des déclarations de contenu recyclé auprès des clients et des régulateurs. Cela soutient directement les utilisateurs de carton recyclé et améliore également la crédibilité du carton en tant que voie de conformité pratique pour les propriétaires de marques qui ont besoin d'une reformulation rapide de leurs emballages. À terme, cet avantage devrait aider le marché du carton en Italie à concurrencer plus efficacement les projets de reconception qui pourraient autrement aller à des transformateurs d'autres pays de l'UE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût de la pâte vierge et de l'électricité | -1.5% | National, différentiel de coût énergétique le plus sévère pour les usines du nord et du nord-est de l'Italie, où l'électricité indexée sur le gaz est 30 à 40 % supérieure aux moyennes européennes | Court terme (≤ 2 ans) |

| Concurrence des formats plastiques et alternatifs pour l'emballage liquide | -0.8% | National, avec des formats de film plastique et de carton multicouche hérités les plus ancrés dans les secteurs laitier et des boissons du sud de l'Italie | Moyen terme (2-4 ans) |

| Charge documentaire et de conformité du Règlement sur les emballages et les déchets d'emballages pour les PME | -0.4% | National, charge de conformité affectant de manière disproportionnée les petits et moyens transformateurs des districts industriels de Vénétie et de Toscane | Moyen terme (2-4 ans) |

| Coûts de reformulation et de test pour le contact alimentaire après les modifications relatives aux PFAS et au BPA | -0.2% | National, charge des coûts de test concentrée parmi les producteurs de carton spécialisé pour la restauration et de cartons pliants en contact alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût de la pâte vierge et de l'électricité

La volatilité des coûts reste le frein opérationnel le plus évident pour le marché du carton en Italie. Mayr-Melnhof a indiqué dans sa mise à jour commerciale du premier trimestre 2026 que les récentes escalades au Moyen-Orient avaient accru la pression sur l'énergie, le transport et les produits chimiques à partir de mars 2026.[4]Mayr-Melnhof Group, "Déclaration commerciale de MM pour le premier trimestre 2026," EQS News, eqs-news.com Dans sa présentation aux investisseurs d'avril 2026, la société a également indiqué que la faiblesse des conditions de marché et la surcapacité structurelle persistaient, ce qui signifie que les producteurs disposent d'une marge limitée pour répercuter la hausse des coûts dans la chaîne sans risquer de perdre des volumes. Cette combinaison crée un environnement difficile pour les producteurs de carton à fibres vierges et recyclées, car les usines doivent récupérer leurs coûts tandis que les transformateurs restent très sensibles aux prix. La tension financière chez les grands acteurs du carton recyclé s'ajoute à la prudence, RDM ayant conclu un accord de tolérance en mars 2026 même si la production et les livraisons se sont poursuivies normalement. Tant que les conditions énergétiques, de fret et de matières premières ne se stabilisent pas, le marché du carton en Italie continuera de faire face à une pression sur les marges, même si la demande sous-jacente reste saine.

Concurrence des formats plastiques et alternatifs pour l'emballage liquide

Les formats d'emballage alternatifs limitent encore la rapidité avec laquelle le marché du carton en Italie peut gagner des parts dans les différentes applications. Dans l'emballage liquide, les barrières à base de papier progressent, mais les sachets souples, les systèmes bag-in-box et d'autres formats sans carton conservent encore un avantage en termes de coût dans certaines utilisations laitières et de boissons. SIG a indiqué dans son état financier du premier trimestre 2026 que le chiffre d'affaires des bag-in-box et des pochettes à bec verseur avait diminué de 5,7 % à taux de change constant, mais ces formats restent présents dans le paysage concurrentiel en Europe. Elopak a également noté une consommation molle en Europe et une baisse de la demande de jus aseptiques dans sa mise à jour commerciale du premier trimestre 2026, suggérant que les volumes de cartons liquides peuvent subir des pressions même si l'évolution à long terme des emballages reste favorable. Cela est important en Italie car les petits conditionneurs de produits alimentaires et de boissons privilégient souvent le coût total de remplissage par rapport à la préférence pour le matériau d'emballage, en particulier dans les marchés régionaux plus sensibles aux prix. Par conséquent, le marché du carton en Italie se développe dans les applications liquides, mais le rythme restera inégal jusqu'à ce que les solutions à base de papier égalent les formats alternatifs tant sur le coût que sur l'efficacité des lignes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pliant domine tandis que le carton pour emballage liquide progresse rapidement

Le carton pliant détenait 34,21 % de la part du marché du carton en Italie en 2025, ce qui en fait le grade de produit le plus important en valeur. Sa position dominante découlait d'une utilisation large dans les cartons alimentaires, pharmaceutiques sans ordonnance, cosmétiques et de tabac, où la rigidité, la qualité d'impression et la finition de surface comptent autant que la protection de base. Le carton gris couché blanc est resté important dans les emballages grand public et les formats prêts à la mise en rayon, où la teneur en fibres recyclées et la maîtrise des coûts sont au cœur des décisions d'achat. Le carton blanchi solide et le carton non blanchi solide ont continué à servir des niches haut de gamme plus étroites, notamment là où les exigences d'aspect, de résistance ou de transformation spécialisée étaient plus exigeantes.

La taille du marché du carton en Italie pour le carton pour emballage liquide devrait se développer à un TCAC de 7,31 % jusqu'en 2031, le rythme le plus rapide parmi les grades de produits. Le lancement d'avril 2026 de Tetra Pak avec Sterilgarda Alimenti a montré que la technologie de barrière à base de papier est passée dans les cartons aseptiques commerciaux et n'est plus limitée aux travaux de développement. La décision antérieure de Tetra Pak, en janvier 2026, d'investir 60 millions EUR (71,2 millions USD) dans une usine pilote pour le développement de barrières à base de papier indique également un investissement soutenu derrière cette transition de grade. Dans l'ensemble du secteur du carton en Italie, la concurrence entre grades évolue vers des structures plus légères, des barrières plus simples et de meilleures performances à moindre grammage.

Par format d'emballage : les boîtes pliantes en tête tandis que l'emballage liquide accélère

Les boîtes pliantes représentaient 57,73 % de la valeur du marché en 2025, ce qui les maintenait fermement au centre du marché du carton en Italie. Cette domination reflète la concentration italienne de fabrication de produits alimentaires de marque, pharmaceutiques et cosmétiques, où les cartons imprimés restent importants tant pour la communication sur l'emballage que pour la présentation du produit. Les formats manchon et plateau ont également bénéficié de la demande des distributeurs pour des solutions prêtes à la mise en rayon et du mouvement plus large visant à supprimer les couches d'emballage superflues. Le Règlement sur les emballages et les déchets d'emballages renforce cette orientation en favorisant les systèmes d'emballage qui réduisent les déchets et améliorent la recyclabilité sur le marché de l'UE.

L'emballage liquide devrait croître à 6,97 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du carton en Italie. Tetra Pak et Sterilgarda Alimenti ont lancé commercialement en avril 2026 un carton aseptique d'un litre avec une barrière à base de papier, montrant que la simplification des barrières peut fonctionner sur les lignes de remplissage existantes. SIG a également lancé une solution de barrière complète sans couche d'aluminium pour les cartons aseptiques multi-portions, ajoutant une autre preuve commerciale pour les structures sans aluminium sur le marché italien. Le marché du carton en Italie dispose donc d'une ouverture claire dans les formats liquides, mais le succès dépendra des fournisseurs capables d'améliorer la recyclabilité sans perturber l'économie des transformateurs ni les performances des conditionneurs.

Par secteur d'utilisation finale : l'alimentation en tête aujourd'hui tandis que la pharmacie se développe plus vite

L'alimentation représentait 38,97 % des revenus du marché du carton en Italie en 2025, ce qui en fait le plus grand segment d'utilisation finale. La catégorie est restée large car les aliments réfrigérés, la confiserie, les produits ambiants et les spécialités haut de gamme s'appuient tous sur des cartons ou des plateaux imprimés pour la présentation en rayon et l'efficacité du transport. L'emballage prêt à la vente au détail a également soutenu une utilisation régulière de formats de carton rainuré et perforé dans la distribution en épicerie. La demande en boissons est restée forte, notamment dans les cartons laitiers et de jus et les emballages de boissons haut de gamme nécessitant une exécution d'impression de qualité.

Le secteur pharmaceutique et de la santé devrait croître à un TCAC de 7,06 % jusqu'en 2031, ce qui en fait l'utilisateur final à la croissance la plus rapide et une partie importante de la future expansion de la taille du marché du carton en Italie. La croissance dans ce domaine est liée à la sérialisation, à la preuve d'inviolabilité et à des exigences de spécification plus élevées, qui maintiennent le carton au cœur de l'emballage pharmaceutique secondaire. La présentation d'avril 2026 de Palladio Group avec Bracco a montré que les clients pharmaceutiques en Italie testent déjà des alternatives en carton validées aux structures d'origine fossile. Le secteur du carton en Italie bénéficie également de la demande en cosmétiques haut de gamme et en spiritueux, et le système B-Lock sans plastique de Pozzoli démontre comment les propriétaires de marques souhaitent de meilleures performances en matière de durabilité sans sacrifier la présentation haut de gamme.

Analyse géographique

Le nord de l'Italie est resté le principal centre opérationnel au sein du marché du carton en Italie, soutenu par des clusters de clients denses dans l'alimentation, la pharmacie et les biens de consommation haut de gamme. Les travaux continus de Tetra Pak sur les barrières à base de papier depuis sa base de Modène en Émilie-Romagne montrent comment le développement de produits et la commercialisation restent étroitement liés au nord du pays. La Lombardie est également restée importante pour la demande d'emballages à haute spécification, Palladio Group ayant utilisé le Pharma Hub 2026 de Milan pour présenter des travaux de reformulation du carton développés avec Bracco. Cette concentration nordique est importante car les transformateurs peuvent travailler à proximité des grands propriétaires de marques, des centres de test et des partenaires en équipements lorsque les cycles de reconception deviennent plus exigeants. Cela confère au marché du carton en Italie une solide ancre régionale même lorsque la demande européenne plus large reste inégale.

Le centre et le sud de l'Italie disposaient d'une base d'emballage plus modeste, mais leur rôle s'est amélioré à mesure que les performances de recyclage s'étendaient au-delà du nord. Comieco a signalé que le sud de l'Italie a dépassé pour la première fois 50 kg de collecte de papier par habitant en 2024, tandis que la collecte nationale séparée de papier et de carton a atteint 3,8 millions de tonnes, en hausse de 3,5 % d'une année sur l'autre. Ce changement contribue à réduire l'écart d'accès aux vieilles fibres entre les usines du nord et les transformateurs du sud, en particulier pour les grades recyclés. Le taux de recyclage de 92,5 % de l'Italie pour les emballages cellulosiques en 2024 offre également aux transformateurs de tout le pays une base plus solide pour les déclarations de contenu recyclé et les discussions sur les achats. À mesure que l'infrastructure de valorisation s'améliore en dehors des principaux corridors nordiques, le marché du carton en Italie devrait bénéficier d'un réseau de fibres domestiques plus large et plus équilibré.

La préparation réglementaire de l'Italie confère un avantage géographique supplémentaire au marché du carton en Italie au sein de l'UE élargie. Le Règlement sur les emballages et les déchets d'emballages s'appliquera largement à partir du 12 août 2026, et ses règles communes de conception pour la recyclabilité favorisent les formats à base de fibres qui correspondent déjà aux atouts de l'Italie en matière d'emballage. Parce que l'Italie avait déjà dépassé l'objectif de recyclage du papier et du carton de l'UE pour 2030 en 2024, les transformateurs nationaux font face à moins de frictions de transition que les acteurs des pays dotés de systèmes de valorisation plus faibles. Cette combinaison de localisation, de profondeur de recyclage et de capacité de transformation orientée vers l'exportation maintient l'Italie stratégiquement importante dans les chaînes d'approvisionnement européennes en carton.

Paysage concurrentiel

Le marché du carton en Italie combine une concentration modérée au niveau de l'approvisionnement en carton avec une structure beaucoup plus fragmentée dans la transformation. De grands producteurs intégrés tels que Mayr-Melnhof, Stora Enso et Smurfit Kappa fournissent des cartons à l'Italie, tandis que des spécialistes nationaux se concurrencent dans les niches d'emballage pharmaceutique, de luxe et de grande consommation haut de gamme. Mayr-Melnhof a indiqué dans sa présentation aux investisseurs d'avril 2026 que la faiblesse des conditions de marché et la surcapacité structurelle persistaient, ce qui explique en partie pourquoi les prix sont restés sous pression malgré des moteurs de demande plus forts liés à la réglementation. La nouvelle capacité de carton grand public de Stora Enso à Oulu élargit également les options de carton haut de gamme disponibles pour les transformateurs italiens à mesure que la ligne monte en puissance. Ce mélange d'échelle en amont et de spécialisation en aval maintient une rivalité active tant sur le prix que sur les spécifications.

Le comportement concurrentiel sur le marché du carton en Italie est de plus en plus façonné par le soutien à la conformité, la simplification des matériaux et le développement de produits haut de gamme. L'investissement de Tetra Pak en janvier 2026 de 60 millions EUR (71,2 millions USD) dans la technologie de barrière à base de papier montre comment les fournisseurs cherchent à sécuriser la demande future en développant des structures d'emballage propriétaires qui fonctionnent toujours avec les systèmes de remplissage existants. La collaboration de Palladio Group avec Bracco montre un schéma similaire du côté des transformateurs, où la validation de la durabilité et la préparation réglementaire deviennent des différenciateurs commerciaux plutôt que des tâches administratives. Le système d'ancrage papier et carton B-Lock de Pozzoli ajoute un autre exemple, car il supprime le plastique et les aimants des emballages de bouteilles haut de gamme sans réduire la qualité de présentation. Ces évolutions élèvent le niveau pour les petits transformateurs qui se concurrencent principalement sur le prix ou la flexibilité des petites séries.

Le point de pression le plus évident reste le carton recyclé, où l'accord de tolérance de RDM en mars 2026 a montré comment la tension financière peut apparaître lorsque des prix faibles rencontrent des conditions d'exploitation difficiles. Même ainsi, le marché du carton en Italie laisse encore de la place aux spécialistes capables de répondre aux exigences d'impression haut de gamme, aux besoins de conformité pharmaceutique ou à la demande de reconception d'emballages mono-matériaux plus rapidement que les fournisseurs généralistes. Le secteur reste donc ouvert à une consolidation sélective en amont, tandis que la transformation en aval devrait rester fragmentée car les exigences des clients varient largement selon le secteur et le type d'emballage. Dans l'ensemble, le marché du carton en Italie récompense les entreprises qui associent de solides performances en carton à un soutien à la conception spécifique au client et à une expertise en conformité, plutôt que la seule échelle.

Leaders du secteur du carton en Italie

Mayr-Melnhof Karton AG

Reno De Medici S.p.A.

Stora Enso Oyj

Smurfit Westrock plc

Graphic Packaging International, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Pozzoli S.p.A. a présenté son brevet B-Lock, un système d'ingénierie en papier et carton sans plastique ni aimant pour l'ancrage de bouteilles dans des plateaux en carton, lors de Packaging Première Milan. La solution a été initialement développée pour l'emballage de spiritueux Jack Daniel's Bonded et cible le segment de l'emballage haut de gamme pour spiritueux et vins.

- Avril 2026 : Tetra Pak et la société laitière italienne Sterilgarda Alimenti ont lancé commercialement le premier carton aseptique d'un litre au monde doté d'une barrière à base de papier, produit sur les lignes de remplissage Tetra Pak A3 existantes. Le lancement a réduit l'empreinte carbone de l'emballage par rapport aux structures composites aluminium conventionnelles et a marqué une étape majeure dans la reformulation du carton pour emballage liquide sur le marché laitier national.

- Avril 2026 : Palladio Group S.p.A. a présenté une étude de cas d'emballage pharmaceutique durable fondée sur la science, développée en partenariat avec Bracco, lors du Pharma Hub 2026 à Milan le 15 avril 2026. Le projet a démontré des alternatives en carton validées par une analyse du cycle de vie aux structures d'emballage d'origine fossile pour les produits de santé.

- Mars 2026 : Reno De Medici S.p.A. a conclu un accord de tolérance avec les détenteurs de ses obligations senior sécurisées à taux variable de 600 millions EUR (672 millions USD) arrivant à échéance en 2029, après avoir décidé de ne pas payer le coupon du 16 mars 2026. La société a indiqué que la production et les livraisons se poursuivaient normalement, bien que les négociations de recapitalisation aient introduit une incertitude pour ses opérations d'usine en Italie.

Périmètre du rapport sur le marché du carton en Italie

Le marché du carton en Italie englobe la production, la distribution et l'application de matériaux en carton pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et autres.

Le marché du carton en Italie est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et produits de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et produits de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et produits de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carton en Italie en 2026 ?

Le marché du carton en Italie s'élève à 1,76 milliard USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031, avec un TCAC de 6,63 % sur la période 2026-2031.

Quel grade de produit domine la demande de carton en Italie ?

Le carton pliant domine le mix produit avec une part de 34,21 % en 2025, car il est largement utilisé dans les cartons alimentaires, pharmaceutiques sans ordonnance, cosmétiques et de tabac.

Quel format d'emballage connaît la croissance la plus rapide en Italie ?

L'emballage liquide est le format à la croissance la plus rapide, avec un TCAC projeté de 6,97 % jusqu'en 2031, à mesure que la technologie de barrière à base de papier gagne en utilisation commerciale.

Quel segment d'utilisation finale offre les meilleures perspectives de croissance jusqu'en 2031 ?

La pharmacie et la santé affichent les perspectives de croissance les plus solides, avec un TCAC projeté de 7,06 % soutenu par la sérialisation, la preuve d'inviolabilité et des normes d'emballage plus élevées.

Pourquoi les performances de recyclage sont-elles importantes pour les producteurs de carton en Italie ?

L'Italie a enregistré un taux de recyclage de 92,5 % pour les emballages cellulosiques en 2024, ce qui améliore la disponibilité des fibres et réduit la charge de transition liée aux exigences de contenu recyclé et de recyclabilité.

Quel est le principal risque pour les producteurs et transformateurs de carton en Italie ?

Le principal risque à court terme est la volatilité des coûts, notamment en matière d'énergie et de matières premières, combinée à la pression concurrentielle des formats alternatifs pour l'emballage liquide dans les applications sensibles aux prix.

Dernière mise à jour de la page le: