Taille et part du marché du traitement de la coiffe des rotateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 790.30 Millions de dollars américains |

| Taille du Marché (2031) | 996.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

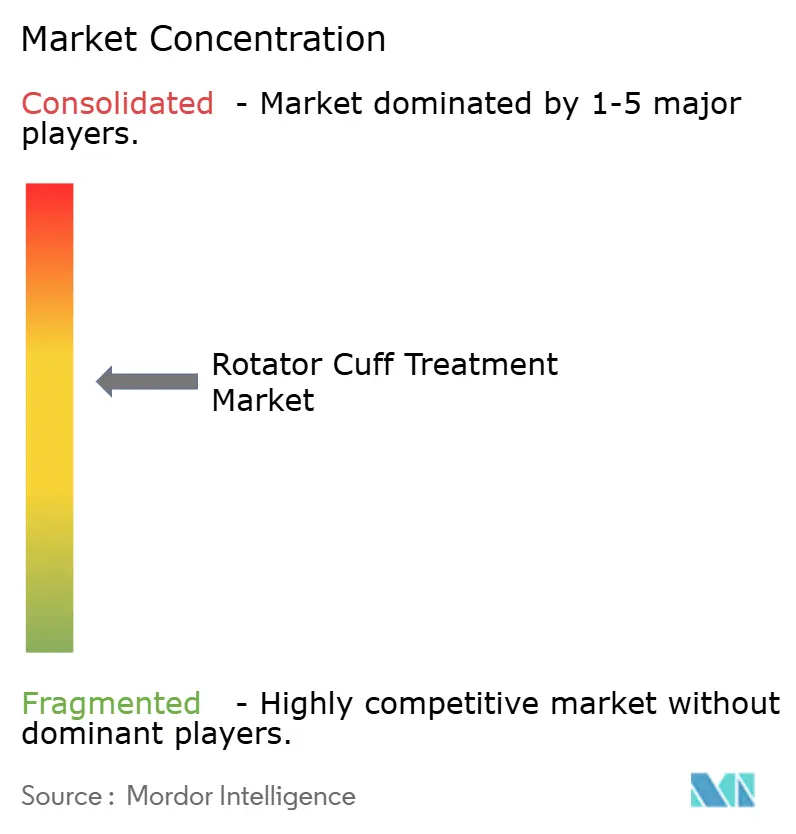

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la coiffe des rotateurs par Mordor Intelligence

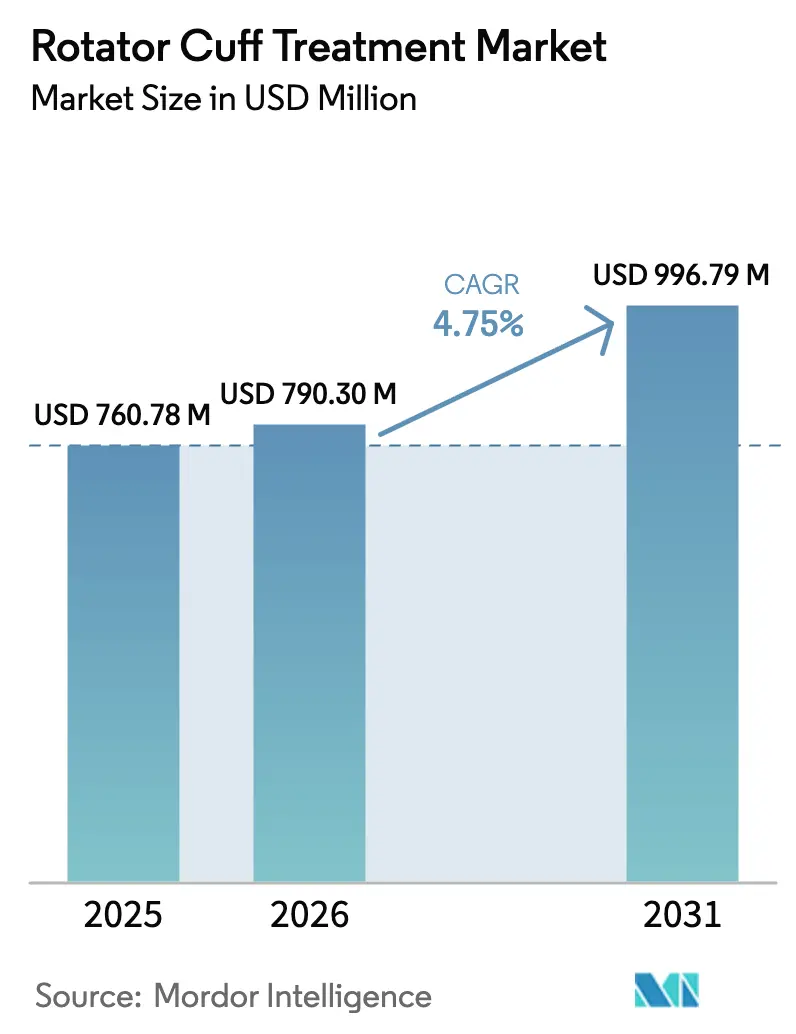

La taille du marché du traitement de la coiffe des rotateurs devrait passer de 760,78 millions USD en 2025 à 790,30 millions USD en 2026 et atteindre 996,79 millions USD d'ici 2031, à un CAGR de 4,75 % sur 2026-2031.

La solidité des volumes de procédures, l'adoption accélérée des orthobiologiques et le virage des payeurs vers la prise en charge ambulatoire soutiennent cette expansion régulière. Les grands acteurs de l'orthopédie regroupent ancres, biologiques et systèmes de navigation pour défendre leurs parts de marché, tandis que des spécialistes financés par capital-risque poursuivent des techniques de réparation sans ancre promettant des coûts d'implants réduits et une cicatrisation plus rapide. La mise à jour tarifaire 2025 de Medicare a relevé les taux des centres de chirurgie ambulatoire (ASC) pour la réparation arthroscopique de la coiffe de 3,2 %, élargissant l'attrait économique des modèles de sortie le jour même et comprimant les volumes hospitaliers. Parallèlement, la Food and Drug Administration américaine a autorisé 14 nouveaux dispositifs d'ancres de suture et de patchs biologiques en 2024, témoignant de la confiance réglementaire dans les technologies de fixation sans nœud et d'augmentation allogénique qui réduisent le temps opératoire et renforcent l'intégrité de la réparation.[1] Food and Drug Administration américaine, "Autorisations FDA 510(k) pour les dispositifs orthopédiques, 2024," fda.gov

Principaux enseignements du rapport

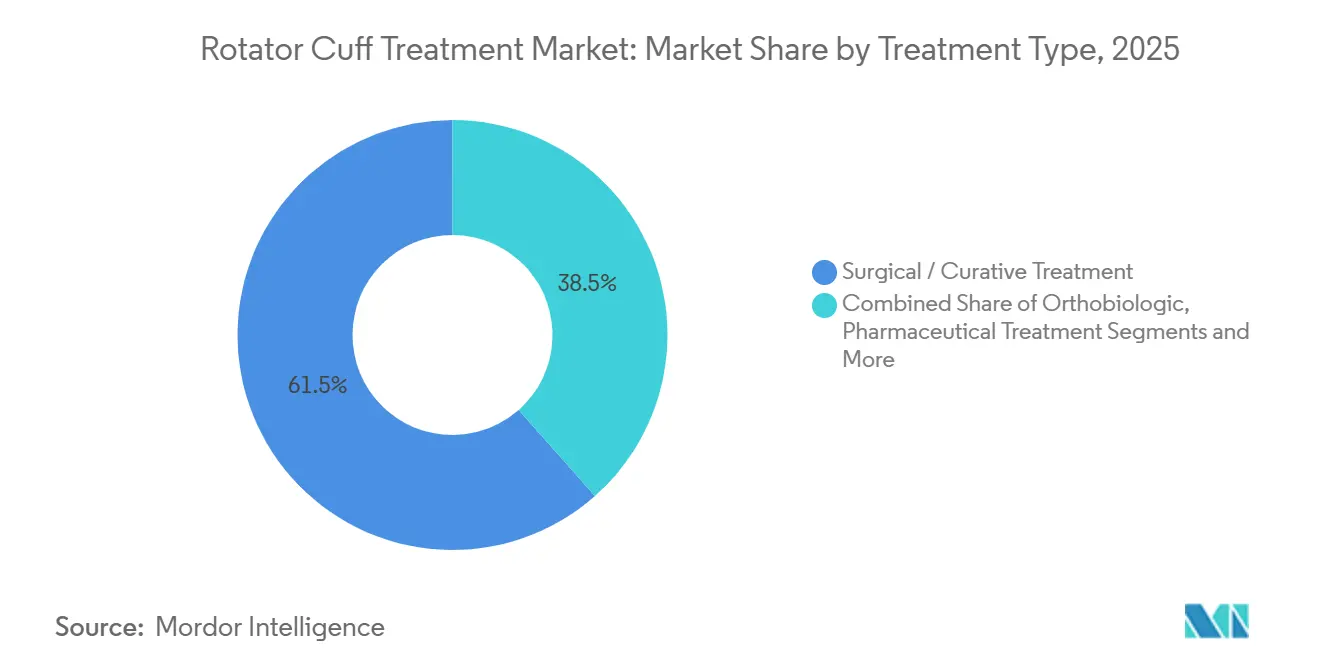

- Par type de traitement, les solutions chirurgicales et curatives détenaient 61,53 % de la part du marché du traitement de la coiffe des rotateurs en 2025, tandis que les orthobiologiques devraient croître à un CAGR de 8,36 % jusqu'en 2031.

- Par type de produit, les implants et dispositifs de fixation représentaient 39,46 % de la taille du marché du traitement de la coiffe des rotateurs en 2025, tandis que les patchs et mailles biologiques constituent la catégorie de produits à la croissance la plus rapide avec un CAGR de 9,24 % jusqu'en 2031.

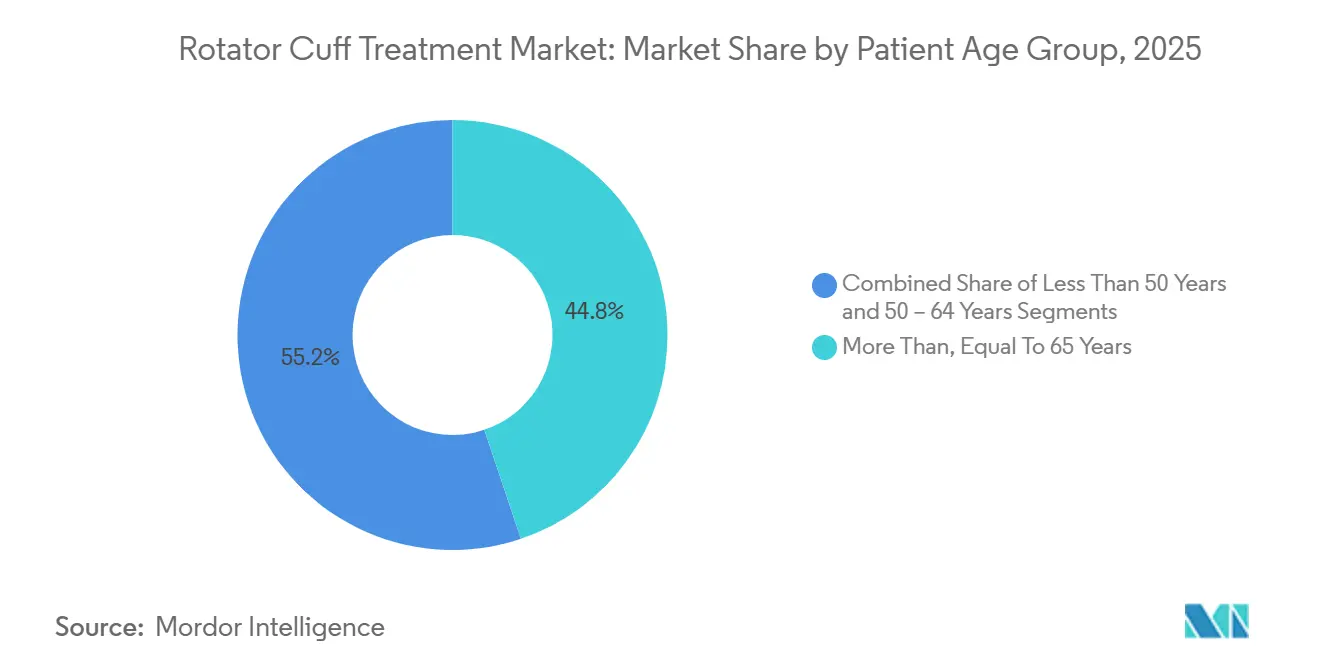

- Par groupe d'âge des patients, les patients âgés de 65 ans et plus représentaient 44,84 % des procédures de 2025, mais le groupe des moins de 50 ans se développe le plus rapidement avec un CAGR de 7,35 % jusqu'en 2031.

- Par indication, la dégénérescence liée à l'âge représentait 46,24 % du chiffre d'affaires en 2025, tandis que les blessures sportives devraient progresser à un CAGR de 6,24 % sur 2026-2031.

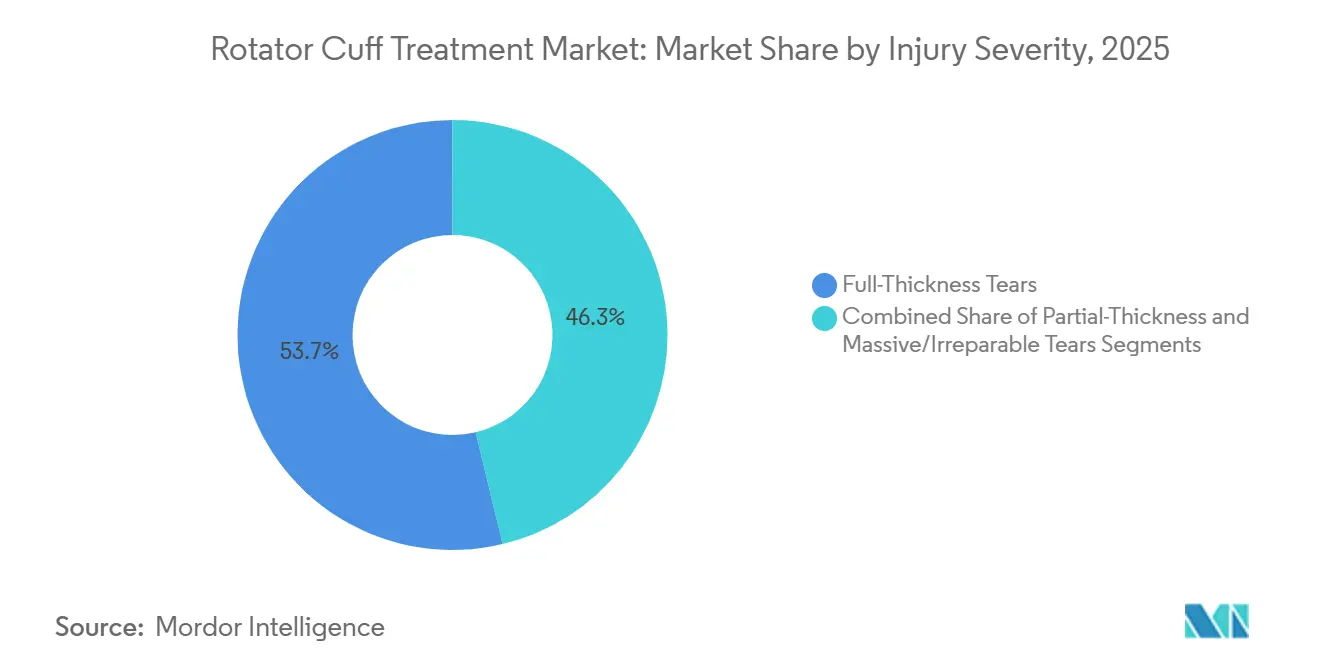

- Par gravité de la blessure, les déchirures transfixiantes représentaient 53,73 % des cas en 2025, mais les déchirures massives et irréparables devraient augmenter à un CAGR de 8,43 %, remodelant la demande de dispositifs vers l'arthroplastie inversée de l'épaule et l'augmentation biologique.

- Par utilisateur final, les hôpitaux ont généré 63,62 % du chiffre d'affaires des utilisateurs finaux en 2025 ; les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide avec un CAGR de 6,61 % jusqu'en 2031, les payeurs orientant les volumes vers des environnements ambulatoires à moindre coût.

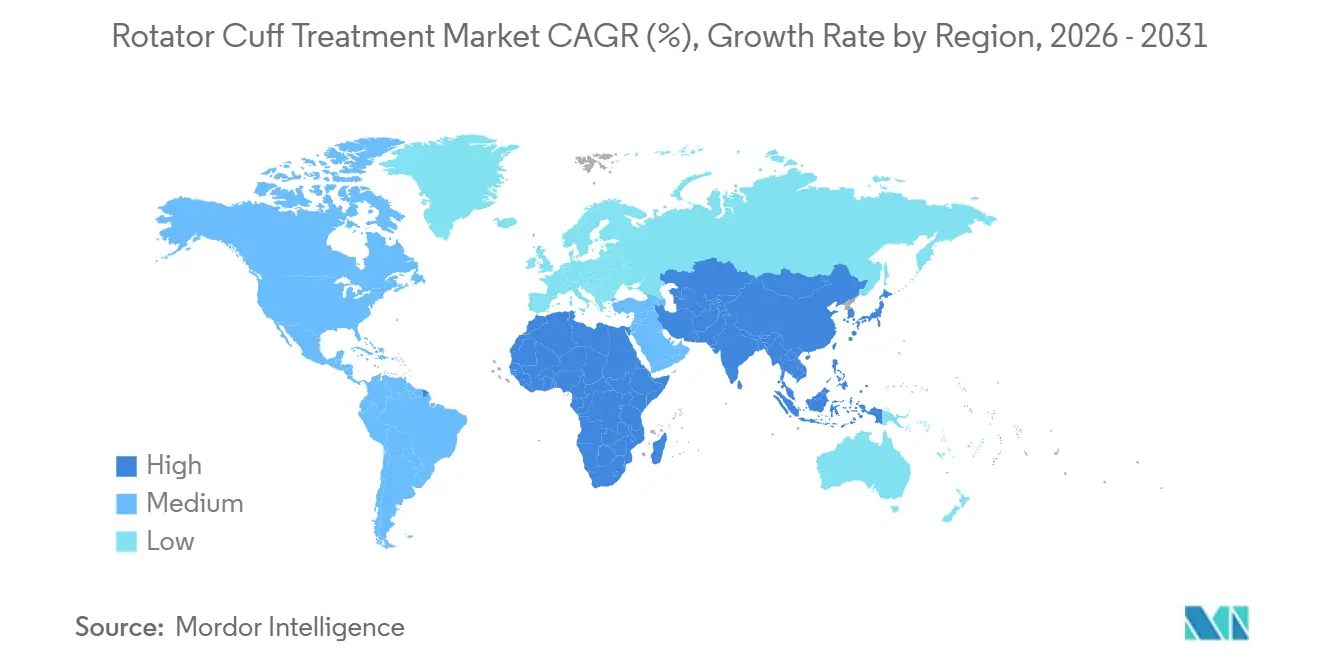

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,54 % en 2025, tandis que l'Asie-Pacifique est positionnée pour la plus forte expansion régionale, progressant à un CAGR de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la coiffe des rotateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des blessures à l'épaule liées au sport et au travail | +1.2% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Vieillissement de la population entraînant des déchirures dégénératives | +1.5% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Avancées technologiques en chirurgie mini-invasive et robotique | +0.9% | Amérique du Nord, Europe ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des orthobiologiques et des thérapies régénératives | +1.3% | Amérique du Nord, Europe ; émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Virage vers les centres de chirurgie ambulatoire stimulant les volumes de procédures | +0.8% | Amérique du Nord dominant ; début en Europe et dans le CCG | Court terme (≤ 2 ans) |

| Mises à jour du remboursement favorisant les réparations ambulatoires de la coiffe | +0.7% | Amérique du Nord ; marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des blessures à l'épaule liées au sport et au travail

La pratique de sports en élévation et les professions manuelles font augmenter les taux de blessures à la coiffe des rotateurs chez les adultes en âge de travailler, renversant la perception selon laquelle les déchirures sont limitées aux cohortes plus âgées. Le Bureau of Labor Statistics américain a enregistré 142 000 demandes d'indemnisation pour blessures à l'épaule liées au travail en 2024, soit une hausse de 9 % par rapport à 2023, la construction, l'entreposage et la santé représentant 61 % des cas.[2]Bureau of Labor Statistics américain, "Blessures professionnelles à l'épaule, 2024," bls.gov Les athlètes de loisir âgés de 35 à 50 ans présentent des déchirures à épaisseur partielle 23 % plus fréquemment qu'il y a dix ans, sous l'effet du CrossFit, du pickleball et des courses à obstacles.[3]S. Martinez, "Épidémiologie des déchirures de la coiffe des rotateurs liées au sport, 2019-2024," American Journal of Sports Medicine, journals.sagepub.com L'intervention chirurgicale précoce préserve la productivité et les performances sportives, comprimant le délai entre le diagnostic et la réparation et élargissant le bassin de candidats à la réparation mini-invasive. Les efforts de prévention des employeurs sont en retard par rapport au rythme des blessures, garantissant des volumes de procédures soutenus malgré la baisse du remboursement par cas.

Vieillissement de la population entraînant des déchirures dégénératives

Le vieillissement mondial constitue le vent arrière structurel le plus durable. Les personnes de plus de 65 ans représentent déjà 44,84 % des procédures, et les projections des Nations Unies montrent que cette cohorte doublera pour atteindre 1,6 milliard d'ici 2050. Les déchirures dégénératives progressent souvent silencieusement jusqu'à ce que la faiblesse impose une évaluation clinique, générant un arriéré de cas latents prêts à se convertir à mesure que l'accès à l'imagerie s'élargit. Le Japon a enregistré une hausse de 12 % des arthroscopies de l'épaule chez les patients de plus de 70 ans en 2025, résultat d'une couverture ambulatoire élargie et du désir des personnes âgées de maintenir leur autonomie. L'arthroplastie inversée de l'épaule est devenue l'option de sauvetage par défaut pour les déchirures massives irréparables, supplantant l'hémiarthroplastie en raison de scores fonctionnels supérieurs.

Avancées technologiques en chirurgie mini-invasive et robotique

Les plateformes assistées par robot standardisent le positionnement des ancres, réduisent les courbes d'apprentissage et raccourcissent le temps de bloc opératoire. Le système Mako de Stryker a obtenu l'autorisation de la FDA pour l'arthroscopie de l'épaule en 2024. Un essai multicentrique de 2025 a enregistré une réduction de 14 minutes du temps opératoire moyen et une baisse de 38 % de l'exposition à la fluoroscopie avec l'assistance robotique par rapport aux techniques conventionnelles. Les dispositifs de réparation sans ancre et la navigation par réalité augmentée séduisent les régions sensibles aux prix en éliminant les implants métalliques et en réduisant l'exposition aux rayonnements, élargissant respectivement l'accès à la réparation avancée en dehors des centres tertiaires.

Adoption croissante des orthobiologiques et des thérapies régénératives

Le plasma riche en plaquettes, les concentrés de cellules souches et les matrices dermiques acellulaires passent du statut expérimental à celui d'adjuvants de routine pour les déchirures larges et massives. Un essai randomisé publié dans The Lancet en 2024 a montré une réduction de 42 % de l'incidence des re-déchirures à 24 mois lorsque les réparations étaient augmentées avec une matrice dermique acellulaire. Le code complémentaire Medicare de janvier 2025 rembourse 850 USD supplémentaires par cas augmenté biologiquement, légitimant l'adoption dans les environnements ASC. Les produits PRP allogéniques réduisent en outre le temps de bloc opératoire en supprimant la centrifugation, séduisant les centres à fort volume confrontés à des plannings serrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des implants et biologiques avancés | -0.8% | Mondial ; aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Risque de re-déchirure et résultats chirurgicaux variables | -0.6% | Mondial ; prononcé pour les déchirures massives | Moyen terme (2-4 ans) |

| Voies réglementaires strictes EU-MDR / FDA pour les nouveaux biologiques | -0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Lacunes en compétences chirurgicales sur les marchés émergents | -0.4% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des implants et biologiques avancés

Les matrices dermiques acellulaires coûtent entre 2 500 et 4 500 USD, tandis que les kits PRP ajoutent 800 à 1 200 USD par cas, dépassant le complément Medicare de 850 USD, en particulier sur les marchés sensibles aux prix. Les patients chinois et indiens, qui paient 40 à 60 % de leurs factures orthopédiques de leur poche, retardent souvent la chirurgie ou choisissent des options de suture seule. Les contrats américains basés sur la valeur intensifient le contrôle ; 68 % des chirurgiens signalent une pression pour justifier l'utilisation des biologiques par des données de résultats.

Risque de re-déchirure et résultats chirurgicaux variables

La méta-analyse situe les taux de re-déchirure à 11 % pour les petites déchirures et jusqu'à 40 % pour les lésions massives. La révision double le coût total de l'épisode dans le cadre des paiements groupés, incitant des assureurs comme Cigna à exclure les prestataires présentant des statistiques de re-déchirure atypiques. L'augmentation biologique réduit la variabilité mais n'a pas encore éliminé les échecs à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les biologiques remodèlent les standards chirurgicaux

Les orthobiologiques se développent à un CAGR de 8,36 % jusqu'en 2031. Les réparations chirurgicales représentaient encore 61,53 % du chiffre d'affaires de 2025, mais la taille du marché du traitement de la coiffe des rotateurs liée au plasma riche en plaquettes, aux échafaudages de cellules souches et aux matrices dermiques acellulaires augmente régulièrement. Les chirurgiens intègrent désormais l'augmentation biologique dans les réparations des déchirures larges et massives pour réduire le risque de re-déchirure, comprimant les marges des ancres seules et incitant les fournisseurs établis à se diversifier dans l'ingénierie tissulaire. La physiothérapie et les régimes palliatifs restent en première ligne pour les déchirures partielles et les personnes âgées à faible demande fonctionnelle, tandis que les injections répétées de corticostéroïdes font l'objet de restrictions en raison de la dégénérescence tendineuse documentée et des taux d'échec élevés.

L'adoption des biologiques coexiste avec un solide pipeline d'implants d'arthroplastie inversée sans tige visant la pathologie massive irréparable. Le registre de l'American Shoulder and Elbow Surgeons cite une augmentation annuelle de 19 % des procédures inversées sur 2024-2025. Les programmes préventifs et le renforcement excentrique ralentissent la dégénérescence précoce mais évitent rarement la chirurgie une fois le déclin fonctionnel installé. Par conséquent, le marché du traitement de la coiffe des rotateurs maintient une double trajectoire : arthroscopie élective renforcée par des biologiques pour les déchirures réparables et arthroplastie pour les cas de sauvetage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les patchs biologiques dépassent les ancres traditionnelles

Les patchs et mailles biologiques progressent à un CAGR de 9,24 %, le rythme le plus rapide parmi les catégories de produits. En revanche, les implants et dispositifs de fixation représentaient 39,46 % du chiffre d'affaires de 2025 mais arrivent à maturité sous la pression des paiements groupés qui limitent le nombre d'ancres. Les systèmes sans nœud se vendent entre 450 et 650 USD chacun — plus cher que les ancres conventionnelles — mais les ASC absorbent la prime en échange d'une rotation plus rapide du bloc opératoire. Les plateformes d'imagerie et de navigation, comme la suite d'arthroscopie par réalité augmentée de Stryker en 2024, réduisent le mauvais positionnement des ancres de 22 % et soutiennent une tarification premium.

L'Académie américaine des chirurgiens orthopédistes a rétrogradé les injections de corticostéroïdes pour les candidats à la chirurgie en 2025. Cette recommandation réduit le sous-segment des médicaments et redirige les capitaux vers les échafaudages régénératifs. Les allogreffes à traitement minimal conservent 68 % des facteurs de croissance natifs contre 12 % pour les alternatives fortement réticulées, accélérant l'intégration tendineuse. Alors que les payeurs exigent des données de résultats, les fournisseurs mettent en avant la résistance biomécanique et les profils de cicatrisation pour justifier des prix premium.

Par groupe d'âge des patients : les cohortes plus jeunes stimulent la croissance des volumes

Les patients de moins de 50 ans se développent à un CAGR de 7,35 % jusqu'en 2031, dynamisant la demande de biologiques avancés et de parcours de rééducation rapide. Les personnes âgées de plus de 65 ans détiennent encore 44,84 % de part, mais la croissance se modère à mesure que l'arthroplastie inversée remplace les tentatives de réparation multiples. Le succès de la cicatrisation chez les patients de 55 à 64 ans correspond à celui des cohortes plus jeunes lorsqu'il est augmenté avec une matrice dermique acellulaire. Les patients plus jeunes montrent une plus grande propension à payer de leur poche pour des améliorations biologiques, poussant les fabricants vers des stratégies de segmentation premium.

Les préférences générationnelles orientent le mix technologique : les jeunes athlètes insistent sur les approches mini-invasives et la sortie le jour même, tandis que les adultes plus âgés valorisent le soulagement de la douleur et l'autonomie. Les chirurgiens adaptent en conséquence la densité des implants, l'intensité de la rééducation et l'utilisation des biologiques, renforçant la segmentation par âge sur le marché du traitement de la coiffe des rotateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par indication : les blessures sportives gagnent des parts

Les blessures sportives progressent à un CAGR de 6,24 %, empiétant sur la domination de 46,24 % de la dégénérescence liée à l'âge. Le pickleball, le CrossFit et les courses à obstacles ont alimenté une hausse de 34 % des déchirures liées au sport de 2019 à 2024. Ces patients tolèrent une rééducation agressive et favorisent l'augmentation biologique, avec 58 % des réparations liées au sport chez les moins de 50 ans recevant du PRP ou une matrice dermique contre 31 % parmi les cas dégénératifs. Les déchirures traumatiques restent moins nombreuses en volume mais entraînent des reconstructions complexes associant implants, biologiques et navigation.

Les cas liés à l'âge progressent par étapes : thérapie, injections, puis chirurgie. En revanche, les blessures sportives évoluent rapidement vers l'arthroscopie, maintenant une utilisation élevée des dispositifs. Les fabricants de dispositifs différencient donc leurs dossiers de preuves et leurs discours marketing par indication, fragmentant davantage le paysage des parts du marché du traitement de la coiffe des rotateurs.

Par gravité de la blessure : les déchirures massives commandent des solutions premium

Les déchirures massives et irréparables croissent à un rythme annuel de 8,43 %. L'analyse par éléments finis montre des concentrations de contraintes dépassant les seuils des ancres conventionnelles lorsque les déchirures dépassent 4 cm, incitant à l'augmentation biologique ou à la conversion vers l'arthroplastie inversée. Les déchirures transfixiantes restent le moteur de volume, capturant 53,73 % de part en 2025. Les déchirures à épaisseur partielle sont gérées de manière plus conservatrice, réduisant les volumes chirurgicaux.

Les systèmes inversés sans tige, comme l'Equinoxe d'Exactech, ont atteint 14 % de pénétration du marché américain au premier trimestre 2024, préservant le stock osseux pour les révisions futures. La reconstruction capsulaire supérieure utilisant un autogreffe de fascia lata émerge comme solution intermédiaire pour les patients plus jeunes présentant des tendons irréparables, élargissant encore la niche des biologiques premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires captent le virage vers l'ambulatoire

Les ASC progressent à un CAGR de 6,61 %. Bien que les hôpitaux représentaient encore 63,62 % du chiffre d'affaires de 2025, Medicare rembourse 4 820 USD pour le CPT 29827 en ASC contre 7 340 USD dans les services ambulatoires hospitaliers, un écart de 34 % encourageant la migration. La politique de pénalité d'Anthem à elle seule a redirigé 12 000 cas californiens vers les ASC en 2024.

Les cliniques appartenant à des médecins investissent dans l'IRM au point de soins pour sécuriser les revenus d'imagerie, tandis que les entreprises de soins à domicile regroupent des capteurs portables et la télérééducation pour gérer la récupération post-aiguë. Les fabricants répondent avec des équipes de vente et des modèles de tarification spécifiques aux canaux, renforçant la fragmentation du marché du traitement de la coiffe des rotateurs.

Analyse géographique

L'Amérique du Nord a généré 39,54 % du chiffre d'affaires de 2025, ancrée par environ 450 000 réparations annuelles de la coiffe et des politiques des payeurs qui récompensent l'arthroscopie ambulatoire augmentée biologiquement. Les contraintes du système à payeur unique du Canada prolongent les listes d'attente, mais les voyages transfrontaliers vers les centres américains et la hausse des assurances complémentaires atténuent les fuites. Les prestataires mexicains attirent les patients américains payant de leur poche avec des prix de forfaits inférieurs de 40 à 60 %, mais le suivi inconsistant freine une adoption large.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,22 %. La Chine a enregistré une hausse de 17 % des arthroscopies de l'épaule en 2025. Les chirurgiens indiens citent le coût des dispositifs comme principal obstacle, stimulant le développement de systèmes d'ancres domestiques tarifés entre 80 et 120 USD. Les examens rigoureux de la PMDA japonaise retardent les lancements de haute technologie de 18 à 24 mois, favorisant les fournisseurs établis. La Corée du Sud et la Thaïlande captent les flux de tourisme médical, l'hôpital Bumrungrad de Bangkok enregistrant une hausse de 22 % des cas d'épaule provenant de patients du Moyen-Orient et d'Australie en 2024.

L'Europe fait face aux frictions du règlement sur les dispositifs médicaux (RDM) qui prolongent le marquage CE pour les nouveaux biologiques jusqu'à 18 mois. L'Allemagne, la France et le Royaume-Uni représentent 55 % du chiffre d'affaires régional. Les listes d'attente du NHS dépassant 12 à 18 mois ont catalysé une hausse de 19 % des procédures privées de l'épaule en 2024. L'Europe du Sud est en retard sur le volume par habitant mais tire parti du tourisme médical pour atténuer les déficits domestiques. Les pays du CCG mènent l'adoption au Moyen-Orient grâce à des revenus élevés et à des chirurgiens formés en Occident, tandis que l'Amérique du Sud reste freinée par la volatilité macroéconomique malgré une croissance de niche au Brésil et en Argentine.

Paysage concurrentiel

Les principaux fournisseurs comprennent Arthrex, Stryker, Smith & Nephew, Zimmer Biomet et Johnson and Johnson, indiquant une concentration modérée. Les stratégies d'intégration défensive regroupent ancres, biologiques, instruments et navigation pour sécuriser des contrats mono-fournisseur avec les ASC. L'acquisition de SERF par Stryker en 2024 a ajouté des ancres sans nœud propriétaires et des dispositifs à radiofréquence qui défient la suite FiberTak d'Arthrex. Smith & Nephew a acquis le système RCR d'Integrity Orthopaedics pour 225 millions USD en janvier 2026, renforçant sa franchise de greffes biologiques.

Les perturbateurs ciblent les espaces blancs : Embody a levé 45 millions USD en 2024 pour commercialiser un échafaudage de collagène résorbable. Parcus Medical a obtenu l'autorisation de la FDA pour une ancre sans nœud qui sous-coupe les prix des acteurs établis de 30 % tout en égalant la résistance à l'arrachement. Les dépôts de brevets se concentrent autour de la décellularisation tissulaire et de la rétention des facteurs de croissance, avec Organogenesis, Integra LifeSciences et Anika Therapeutics défendant des fossés de propriété intellectuelle qui dictent la résistance mécanique et la vitesse de cicatrisation.

L'agilité réglementaire est un avantage ; les acteurs établis exploitent les voies 510(k) établies pour renouveler rapidement leurs gammes de produits, tandis que les thérapies cellulaires naissantes font face à des cycles d'examen prolongés. À mesure que les achats basés sur les résultats gagnent du terrain, les données sur la survie sans re-déchirure et la récupération fonctionnelle éclipsent les caractéristiques incrémentales des implants comme base principale de différenciation sur le marché du traitement de la coiffe des rotateurs.

Leaders du secteur du traitement de la coiffe des rotateurs

Arthrex, Inc.

Smith & Nephew plc

Johnson & Johnson (DePuy Mitek)

Stryker

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Arcuro Medical a réalisé les premiers cas de son système SuperBall-RC et a publié des livres blancs de soutien.

- Février 2026 : JUST Medical Devices a reçu l'approbation de la NMPA chinoise pour le système d'épaule inversée Ossenhan, élargissant la gamme d'implants haut de gamme de l'entreprise.

- Janvier 2026 : Smith & Nephew a accepté d'acquérir Integrity Orthopaedics pour 225 millions USD, ajoutant une plateforme RCR conçue pour réduire les taux de re-déchirure.

Périmètre du rapport mondial sur le marché du traitement de la coiffe des rotateurs

Selon le périmètre du rapport, la coiffe des rotateurs comprend les muscles et les tendons qui maintiennent la tête de l'os du bras (humérus) dans la cavité glénoïde de l'épaule. Les blessures courantes de la coiffe des rotateurs sont les déchirures de la coiffe des rotateurs, la tendinite, la bursite et les blessures dégénératives.

Le rapport sur le marché du traitement de la coiffe des rotateurs est segmenté par type de traitement, type de produit, âge du patient, indication, gravité de la blessure, utilisateur final et géographie. Par type de traitement, le marché est segmenté en traitements chirurgicaux, physiothérapeutiques, préventifs, orthobiologiques et pharmaceutiques. Par type de produit, le marché est segmenté en implants, instruments, équipements de rééducation, systèmes d'imagerie et médicaments. Par âge du patient, le marché est segmenté en moins de 50 ans, 50–64 ans et 65 ans et plus. Par indication, le marché est segmenté en blessures sportives, liées à l'âge et traumatiques. Par gravité de la blessure, le marché est segmenté en déchirures partielles, déchirures transfixiantes et déchirures massives. Par utilisateur final, le marché est segmenté en hôpitaux, ASC, cliniques et soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Traitement chirurgical / curatif | Réparation arthroscopique | |

| Réparation à ciel ouvert | ||

| Réparation mini-ouverte | ||

| Arthroplastie de l'épaule | Arthroplastie inversée de l'épaule | |

| Arthroplastie de l'épaule sans tige | ||

| Traitement physiothérapeutique / palliatif | ||

| Prise en charge préventive / conservatrice | ||

| Orthobiologiques | Thérapie par plasma riche en plaquettes et facteurs de croissance | |

| Thérapie par cellules souches | ||

| Mailles et patchs biologiques | ||

| Traitement pharmaceutique | Anti-inflammatoires non stéroïdiens | |

| Injections de corticostéroïdes | ||

| Implants et dispositifs de fixation | Ancres de suture |

| Systèmes de fixation sans nœud | |

| Patchs et mailles biologiques | |

| Greffes et échafaudages tendineux | |

| Instruments chirurgicaux et systèmes motorisés | |

| Équipements de rééducation | Dispositifs de physiothérapie |

| Orthèses et supports | |

| Systèmes d'imagerie et de navigation | |

| Médicaments | |

| Autres |

| Moins de 50 ans |

| 50 – 64 ans |

| 65 ans et plus |

| Blessures liées au sport |

| Dégénérescence liée à l'âge |

| Blessures traumatiques |

| Déchirures à épaisseur partielle |

| Déchirures transfixiantes |

| Déchirures massives / irréparables |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques orthopédiques et cabinets médicaux |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Traitement chirurgical / curatif | Réparation arthroscopique | |

| Réparation à ciel ouvert | |||

| Réparation mini-ouverte | |||

| Arthroplastie de l'épaule | Arthroplastie inversée de l'épaule | ||

| Arthroplastie de l'épaule sans tige | |||

| Traitement physiothérapeutique / palliatif | |||

| Prise en charge préventive / conservatrice | |||

| Orthobiologiques | Thérapie par plasma riche en plaquettes et facteurs de croissance | ||

| Thérapie par cellules souches | |||

| Mailles et patchs biologiques | |||

| Traitement pharmaceutique | Anti-inflammatoires non stéroïdiens | ||

| Injections de corticostéroïdes | |||

| Par type de produit | Implants et dispositifs de fixation | Ancres de suture | |

| Systèmes de fixation sans nœud | |||

| Patchs et mailles biologiques | |||

| Greffes et échafaudages tendineux | |||

| Instruments chirurgicaux et systèmes motorisés | |||

| Équipements de rééducation | Dispositifs de physiothérapie | ||

| Orthèses et supports | |||

| Systèmes d'imagerie et de navigation | |||

| Médicaments | |||

| Autres | |||

| Par groupe d'âge des patients | Moins de 50 ans | ||

| 50 – 64 ans | |||

| 65 ans et plus | |||

| Par indication | Blessures liées au sport | ||

| Dégénérescence liée à l'âge | |||

| Blessures traumatiques | |||

| Par gravité de la blessure | Déchirures à épaisseur partielle | ||

| Déchirures transfixiantes | |||

| Déchirures massives / irréparables | |||

| Par utilisateur final | Hôpitaux | ||

| Centres de chirurgie ambulatoire | |||

| Cliniques orthopédiques et cabinets médicaux | |||

| Soins à domicile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché du traitement de la coiffe des rotateurs d'ici 2031 ?

Il devrait atteindre 996,79 millions USD d'ici 2031 à un CAGR de 4,75 % sur 2026-2031.

Quelle région connaît la croissance la plus rapide dans les procédures de la coiffe des rotateurs ?

L'Asie-Pacifique est en tête avec un CAGR de 6,22 %, porté par la hausse des volumes en Chine et en Inde.

Comment les centres de chirurgie ambulatoire affectent-ils l'économie des procédures ?

Les ASC captent des volumes croissants grâce à des taux Medicare supérieurs de 3,2 % et à des frais d'établissement inférieurs à ceux des hôpitaux, réduisant les coûts totaux des épisodes.

Pourquoi les orthobiologiques gagnent-ils du terrain ?

Des preuves de niveau I montrent que les matrices dermiques acellulaires réduisent le risque de re-déchirure de 42 %, et Medicare rembourse 850 USD supplémentaires par cas augmenté.

Quels défis freinent la commercialisation des patchs biologiques en Europe ?

La reclassification en classe III selon le règlement européen sur les dispositifs médicaux (RDM) ajoute 14 à 18 mois et des coûts de conformité de plusieurs millions d'euros, retardant les lancements.

Quel groupe de patients affiche la croissance la plus élevée ?

Les patients de moins de 50 ans progressent à un rythme annuel de 7,35 % grâce aux blessures sportives et à la volonté d'adopter des biologiques premium.

Dernière mise à jour de la page le: