Taille et part du marché des tendons et ligaments artificiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

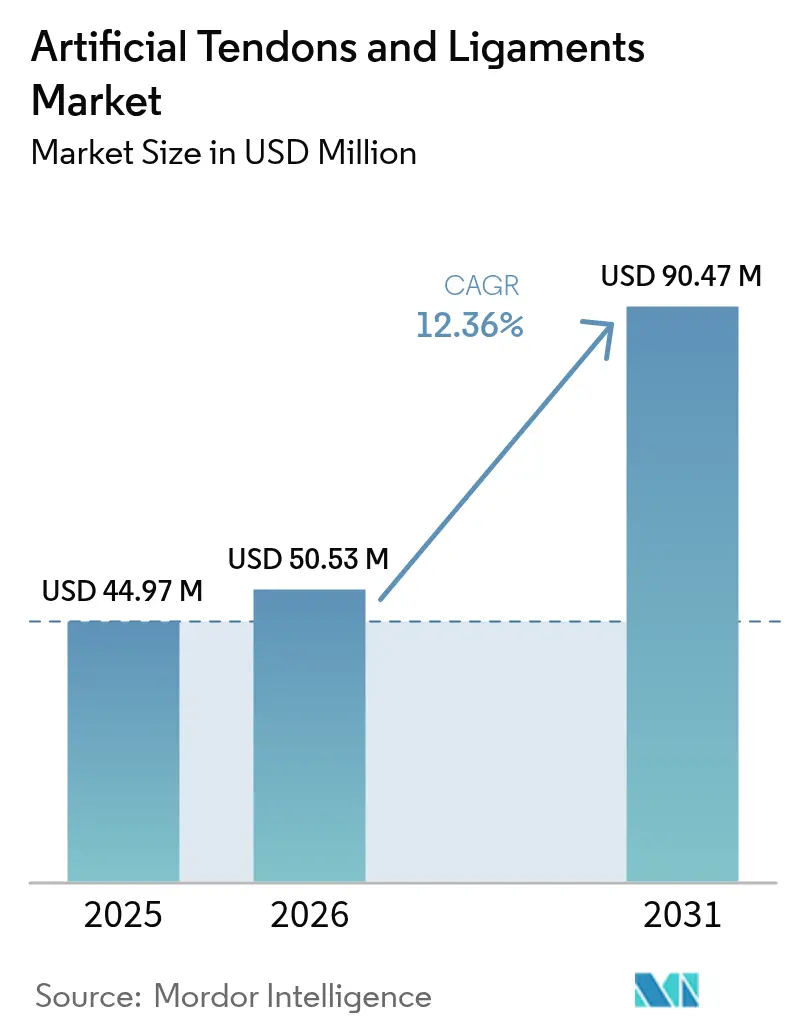

| Taille du Marché (2026) | 50.53 Millions de dollars américains |

| Taille du Marché (2031) | 90.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

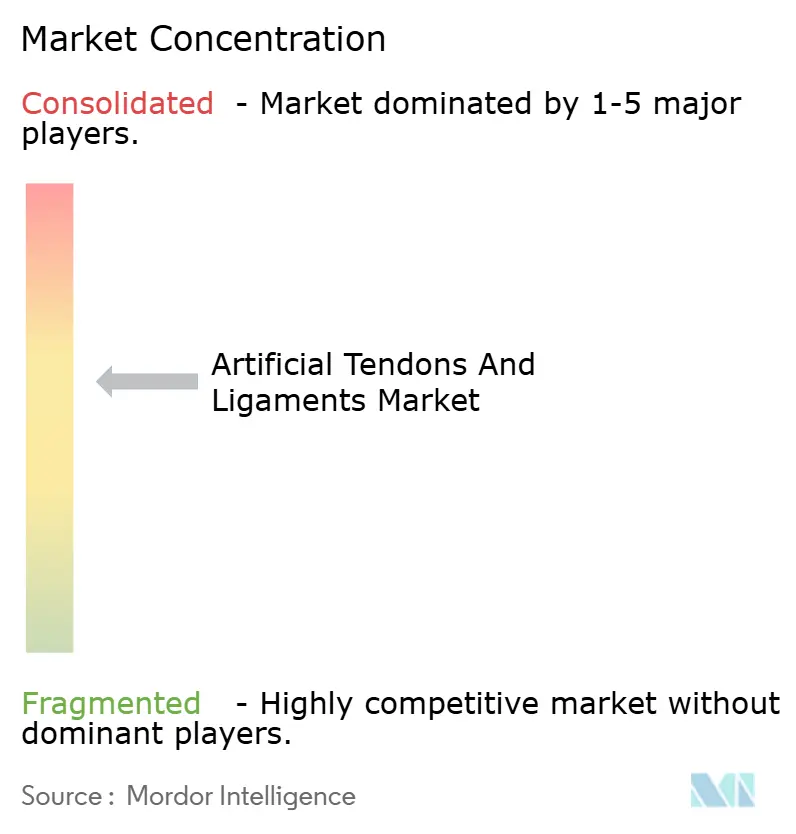

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tendons et ligaments artificiels par Mordor Intelligence

La taille du marché des tendons et ligaments artificiels en 2026 est estimée à 50,53 millions USD, en progression par rapport à la valeur de 2025 de 44,97 millions USD, avec des projections pour 2031 indiquant 90,47 millions USD, croissant à un TCAC de 12,36 % sur la période 2026-2031. La recrudescence des traumatismes ligamentaires liés au sport, le passage aux techniques mini-invasives et la croissance rapide de la chirurgie ambulatoire renforcent la demande. L'Europe maintient son leadership avec une part de revenus de 38 %, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 13,1 % à mesure que la participation sportive régionale progresse. Les lésions du genou dominent les volumes avec une part de 58 %, tandis que les procédures du pied et de la cheville s'accélèrent à 13,8 %. L'intensité concurrentielle se concentre sur les systèmes PET-LARS synthétiques, mais les échafaudages hybrides imprimés en 3D — en expansion de 17,2 % — signalent un pivot technologique. Les hôpitaux traitent la majorité des cas aujourd'hui, bien que les centres de chirurgie ambulatoire développent leurs capacités orthopédiques et représentent la croissance la plus rapide parmi les utilisateurs finaux. Des acquisitions stratégiques telles que le rachat d'Artelon par Stryker soulignent la consolidation du secteur et la quête de biomatériaux différenciés.

Principaux enseignements du rapport

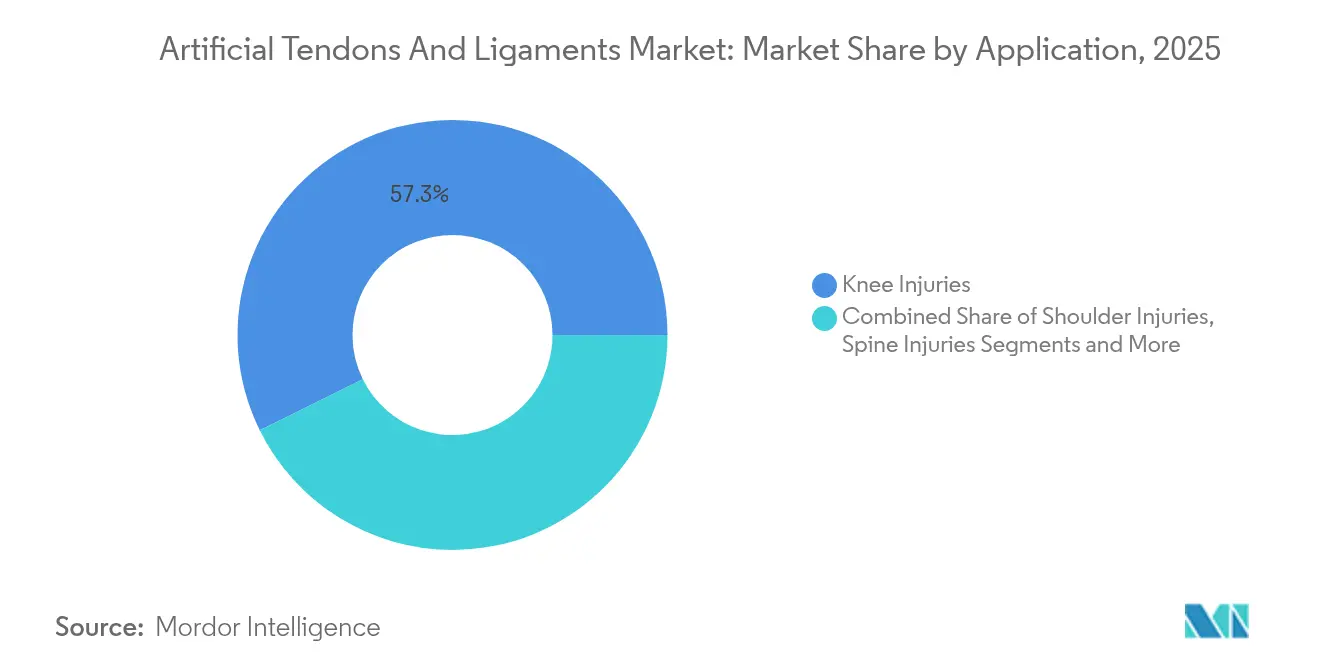

- Par application, les lésions du genou ont représenté 57,30 % de la part du marché des tendons et ligaments artificiels en 2025 ; le pied et la cheville devraient progresser à un TCAC de 13,62 % jusqu'en 2031.

- Par type d'implant, le PET-LARS synthétique a représenté 63,20 % de la taille du marché des tendons et ligaments artificiels en 2025, tandis que les échafaudages hybrides imprimés en 3D devraient croître à un TCAC de 16,85 % jusqu'en 2031.

- Par matériau, le PET a maintenu une part de revenus de 65,10 % en 2025 ; la soie devrait enregistrer un TCAC de 15,05 % jusqu'en 2031.

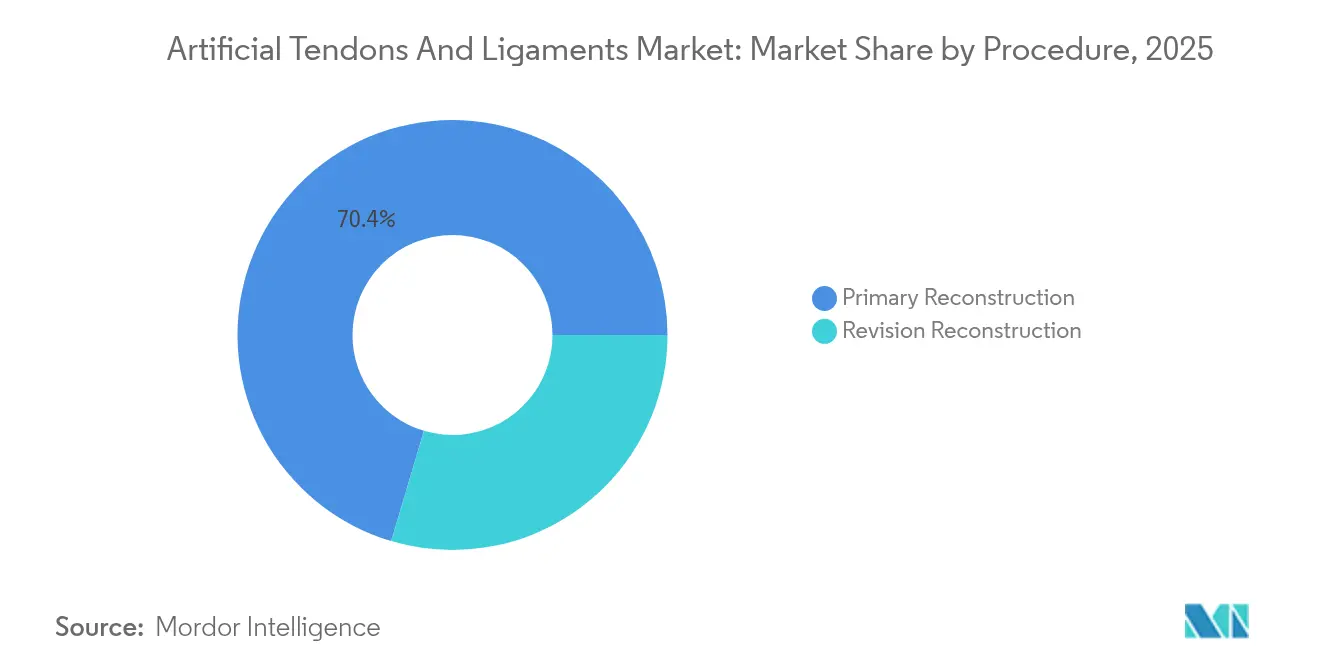

- Par procédure, la reconstruction primaire a représenté 70,40 % de la taille du marché des tendons et ligaments artificiels en 2025, tandis que la reconstruction de révision progresse à un TCAC de 13,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres orthopédiques spécialisés ont dominé avec une part de 61,10 % en 2025 ; les centres de chirurgie ambulatoire enregistrent le TCAC projeté le plus élevé à 13,54 % jusqu'en 2031.

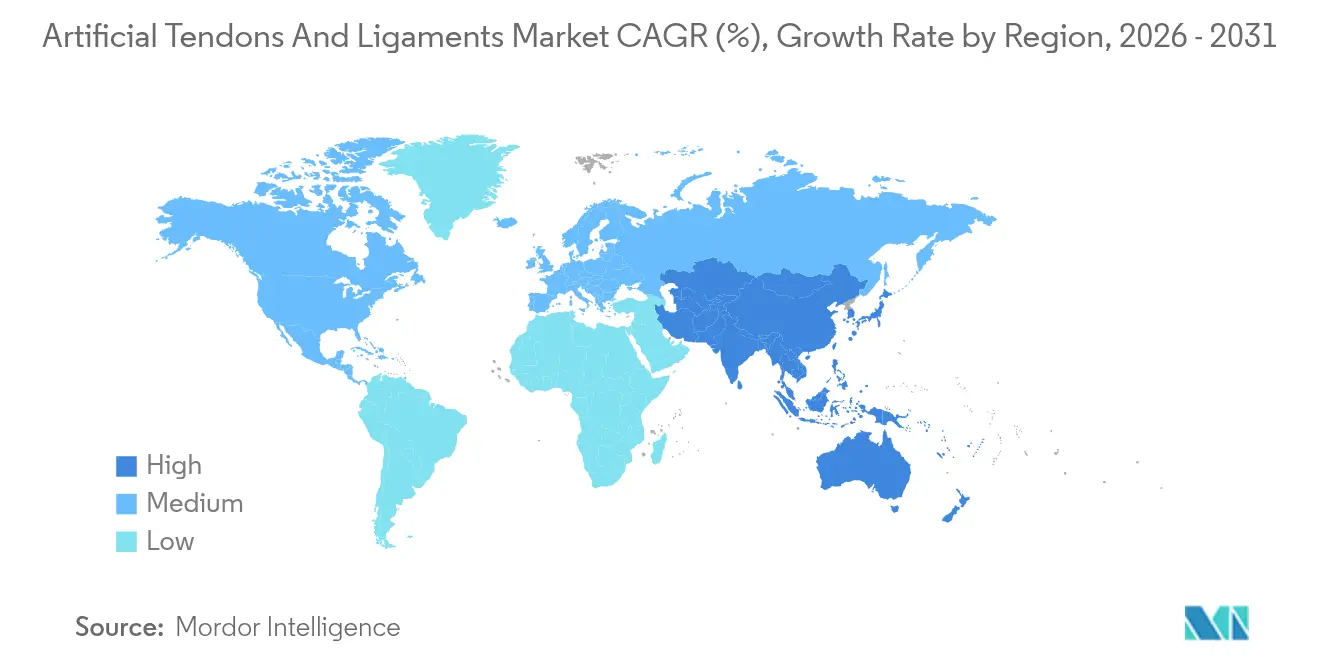

- Par géographie, l'Europe a dominé avec 37,60 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 12,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tendons et ligaments artificiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence des traumatismes ligamentaires liés au sport | +3.2% | Mondial (Amérique du Nord, Europe en tête) | Court terme (≤ 2 ans) |

| Préférence pour les techniques mini-invasives | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la chirurgie orthopédique ambulatoire | +1.9% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Accumulation de données cliniques de nouvelle génération | +1.7% | Mondial | Moyen terme (2-4 ans) |

| Investissement des équipementiers dans les bio-synthétiques hybrides | +2.5% | Mondial (gains précoces en Amérique du Nord, Europe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de l'incidence des traumatismes ligamentaires liés au sport

Les reconstructions du ligament croisé antérieur (LCA) atteignent désormais 400 000 par an, soit 18 blessures pour 100 000 habitants et une incidence plus élevée chez les athlètes. Le fardeau économique s'étend à la rééducation et aux pertes de productivité, stimulant la demande de solutions qui raccourcissent les périodes de récupération. L'Amérique du Nord et l'Europe ressentent la plus forte attraction en raison de la participation aux sports organisés et de la couverture d'assurance qui rembourse la reconstruction ligamentaire. Les ligues sportives émergentes en Asie-Pacifique ajoutent de nouveaux volumes de procédures et une croissance de proximité. Par conséquent, les hôpitaux et les centres de chirurgie ambulatoire investissent dans des options de greffe avancées offrant une stabilité mécanique immédiate et des délais de retour au jeu plus rapides.

Préférence croissante pour les techniques mini-invasives

Les méthodes arthroscopiques représentent désormais plus de 85 % des reconstructions ligamentaires[1]Li Ma et al., "Échafaudages à base de fibroïne de soie pour l'ingénierie tissulaire," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Les données cliniques de 2024 montrent des scores fonctionnels plus élevés aux contrôles à 1 et 3 mois lorsque les tendons autologues sont augmentés avec des dispositifs LARS par rapport aux techniques traditionnelles. Les chirurgiens privilégient les approches tout-intérieur qui réduisent les perturbations des tissus mous, diminuent l'utilisation d'analgésiques opioïdes et permettent une sortie le jour même. Les fabricants de dispositifs répondent avec des greffes synthétiques plus fines et préchargées, compatibles avec l'instrumentation à portail unique, soutenant les tendances procédurales actuelles dans les réseaux de centres de chirurgie ambulatoire à fort volume.

Expansion de l'infrastructure de chirurgie orthopédique ambulatoire

Le nombre de cas orthopédiques traités dans les centres de chirurgie ambulatoire a augmenté de 84 % entre 2022 et 2023, et les projections indiquent que 68 % des procédures orthopédiques seront réalisées dans ces centres d'ici le milieu des années 2020. Le coût de la reconstruction ligamentaire en centre de chirurgie ambulatoire est inférieur de 35 à 45 % au tarif hospitalier, ce qui attire les payeurs et les employeurs auto-assurés. Le CMS a élargi les codes de couverture pour les réparations ligamentaires en centre de chirurgie ambulatoire, accélérant davantage la migration des volumes. Les fabricants qui fournissent des kits d'instrumentation à usage unique et des implants pré-stérilisés adaptés aux flux de travail des centres de chirurgie ambulatoire bénéficient d'une présence privilégiée en rayon et de la fidélité des chirurgiens.

Une méta-analyse de 2025 a montré que l'augmentation synthétique réduit le rapport de cotes de re-rupture à 0,17 et porte le rapport de cotes de retour au sport à 1,58 par rapport aux greffes conventionnelles. Le système LARS rapporte des scores de Lysholm à 90,61 et de faibles taux d'échec de 3,8 % chez les patients d'âge moyen. Les implants BEAR approuvés par la FDA ont traité plus de 4 000 patients depuis 2020, les données du registre confirmant des résultats favorables. Ces données probantes atténuent le scepticisme vieux de plusieurs décennies et ouvrent des voies de remboursement pour les dispositifs premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scepticisme des chirurgiens lié aux échecs historiques | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Coûts élevés des implants et des procédures | -1.4% | APAC, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Renforcement des exigences réglementaires | -1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme persistant des chirurgiens lié aux échecs historiques

Les premières greffes synthétiques ont été retirées en raison de défaillances mécaniques et de synovites, comme le détaillent les revues de littérature de 2024. Les chirurgiens formés à cette époque restent prudents et retardent l'adoption jusqu'à ce que les données de suivi à 10 ans soient disponibles. Les symposiums éducatifs et les rapports de registres visent à combler le déficit de confiance, mais le scepticisme ralentit encore les cycles d'achat, en particulier dans les hôpitaux communautaires.

Coûts élevés des implants et des procédures dans les économies sensibles aux coûts

Les greffes hybrides premium peuvent coûter 3 à 5 fois plus cher que les solutions d'autogreffe. Les pays à revenu intermédiaire inférieur font face à des ratios de paiement direct plus élevés, réduisant l'adoption par les patients et contraignant les chirurgiens à choisir des options économiques. Même dans les pays développés, les payeurs demandent des dossiers médico-économiques pour justifier un remboursement premium. Par conséquent, la pression sur les prix peut freiner l'adoption en dehors des grands centres urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le genou domine, le pied et la cheville s'accélèrent

La reconstruction du genou a représenté 57,30 % de la part du marché des tendons et ligaments artificiels en 2025, avec environ 400 000 interventions chirurgicales du LCA réalisées dans le monde. La taille du marché des tendons et ligaments artificiels pour les traitements du genou devrait progresser régulièrement sur la base des volumes de médecine sportive, de l'activité croissante des adultes plus âgés et des données probantes favorisant l'augmentation PET-LARS dans les scénarios de révision.

Les lésions du pied et de la cheville progressent le plus rapidement à un TCAC de 13,62 %, soutenues par de nouveaux implants adaptés aux complexes ligamentaires latéraux. Le dispositif d'augmentation ATFL de Medline en 2025 illustre l'élan commercial du secteur. Les chirurgiens recherchent des options synthétiques qui améliorent la stabilité mécanique là où le prélèvement d'autogreffe est limité. Les hôpitaux des centres de podiatrie à fort volume regroupent désormais les réparations ligamentaires de la cheville avec des protocoles de rééducation le jour même, augmentant les revenus par épisode.

Les réparations de l'épaule bénéficient de solutions d'augmentation synthétique qui traitent les taux de re-déchirure de la coiffe des rotateurs, tandis que les applications de la colonne vertébrale et de la hanche restent de niche mais gagnent en dynamisme grâce à des conceptions spécialisées imprimées en 3D. Collectivement, les applications hors genou élargissent la portée globale du marché des tendons et ligaments artificiels et améliorent la rentabilité du mix produit.

Par type d'implant : le PET-LARS domine, les échafaudages hybrides progressent fortement

Les implants PET-LARS synthétiques ont représenté 63,20 % de la part en 2025, soutenus par quatre décennies de données sur la fiabilité mécanique. La taille du marché des tendons et ligaments artificiels pour les dispositifs PET évolue avec une large autorisation réglementaire et la familiarité des chirurgiens. Les données indiquent un rapport de cotes de 0,17 pour la re-rupture lorsque le PET-LARS augmente la réparation du LCA.

Les constructions hybrides imprimées en 3D enregistrent un TCAC de 16,85 % jusqu'en 2031, reflétant la demande de dispositifs combinant résistance immédiate et intégration biologique. Les équipementiers emploient la biomimétique multi-échelle — gaines tendineuses poreuses et fibres nanohybrides mimétiques du collagène — pour accélérer la croissance tissulaire. Les premiers adoptants positionnent les greffes hybrides dans les cas de révision et de reconstruction primaire complexe, où la stabilité mécanique et la biologie importent toutes deux. L'expansion rapide de ce segment réoriente les budgets de R&D et les cibles d'acquisition vers les innovateurs en science des matériaux.

Par matériau : le PET reste la référence, la soie émerge

Le PET maintient son leadership avec 65,10 % de part de marché grâce à sa résilience en traction et à son historique clinique de plusieurs décennies. Les fabricants poursuivent la gravure de surface et les revêtements bioactifs pour améliorer l'adhésion cellulaire sans sacrifier la résistance à la fatigue du PET. La soie s'impose comme candidate disruptive, progressant à un TCAC de 15,05 % grâce aux avancées dans la soie d'araignée artificielle qui réplique les motifs protéiques natifs. Les premiers dispositifs en soie montrent des profils d'élasticité et de biodégradation prometteurs, positionnant ce matériau pour une large utilité orthopédique dans l'attente d'une traction réglementaire.

Par procédure : la reconstruction primaire domine, la révision dépasse

La reconstruction primaire représente 70,40 % des cas, les blessures de première occurrence restant fréquentes dans les sports de contact et de pivot. La part du marché des tendons et ligaments artificiels pour les chirurgies de révision augmente rapidement car les greffes synthétiques contournent l'élargissement du tunnel et la rareté de l'autogreffe. Le TCAC de révision de 13,67 % est dû aux techniques en un seul temps utilisant des substituts osseux à prise rapide qui convertissent les opérations en deux temps en une seule procédure. Les payeurs soutiennent l'adoption de la révision lorsque les greffes synthétiques réduisent le temps de bloc opératoire et la durée d'hospitalisation.

Par utilisateur final : les hôpitaux dominent, les centres de chirurgie ambulatoire se développent

Les hôpitaux conservent 61,10 % de part en raison de la charge de travail complexe multi-ligamentaire et de l'accès à l'imagerie, mais les volumes des centres de chirurgie ambulatoire progressent à un TCAC de 13,54 %. La croissance de la taille du marché des tendons et ligaments artificiels dans les centres de chirurgie ambulatoire reflète la pression des payeurs pour la maîtrise des coûts selon le lieu de soins et la préférence des patients pour des séjours plus courts. Les fabricants de dispositifs optimisent l'emballage, l'instrumentation et les cycles de stérilisation pour s'adapter au débit et aux contraintes de personnel des centres de chirurgie ambulatoire.

Analyse géographique

L'Europe est en tête avec une part de 37,60 %, aidée par une ouverture historique aux ligaments synthétiques et des structures de remboursement qui financent les dispositifs premium. Des pays comme la France et l'Allemagne implantent largement des greffes LARS, tandis que la nouvelle conformité au RDM ajoute une charge réglementaire susceptible de ralentir les lancements de nouveaux produits. Des sports comme le football et le ski, associés au vieillissement des populations d'athlètes, maintiennent une forte demande de procédures.

L'Amérique du Nord se place en deuxième position, soutenue par environ 200 000 reconstructions du LCA par an et une adoption accélérée des implants BEAR. Le passage vers l'ambulatoire domine la planification stratégique, les centres de chirurgie ambulatoire réalisant 68 % des procédures orthopédiques. Les canaux d'adoption précoce stimulent la demande de greffes hybrides mini-invasives compatibles avec les techniques à portail unique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 12,92 % grâce à une couverture d'assurance plus large, à la croissance des ligues sportives et à un tourisme médical robuste. Les acteurs nationaux chinois accroissent les pressions sur les prix, tandis que le Japon contribue à des avancées en biomatériaux à base de soie qui alimentent l'innovation mondiale dans le pipeline. Les cliniques de médecine sportive urbaines en Inde renforcent les marchés de l'épaule et du pied-cheville malgré une sensibilité persistante aux prix.

L'Amérique du Sud et le Moyen-Orient & Afrique affichent une croissance modérée concentrée dans les grandes métropoles. Le Brésil tire parti d'une culture footballistique passionnée qui élève les volumes de LCA, tandis que les nations du CCG allouent des fonds souverains aux centres de médecine sportive au service des résidents et des touristes médicaux entrants. Les fluctuations monétaires et l'inégalité d'accès à l'assurance façonnent les décisions d'achat pour les implants premium.

Paysage concurrentiel

Le marché reste modérément fragmenté mais en voie de consolidation. L'acquisition d'Artelon par Stryker en 2024 ajoute des produits de fixation synthétique différenciés à sa gamme de médecine sportive[3]Stryker, "Stryker annonce un accord définitif pour acquérir Artelon, Inc.," stryker.com. Le système LARS de Corin maintient sa valeur de marque en tant que greffe synthétique la plus ancienne. Zimmer Biomet et Smith+Nephew poursuivent les technologies à base de soie et hybrides à travers des collaborations universitaires pour se diversifier au-delà du PET.

Les innovateurs en échafaudages hybrides gagnent du terrain en concédant sous licence des droits de propriété intellectuelle en fabrication additive à des multinationales cherchant à renouveler leur portefeuille. L'intensité concurrentielle se concentre sur la démonstration de la non-infériorité par rapport à l'autogreffe dans des essais randomisés et l'obtention d'une couverture de remboursement malgré des coûts d'acquisition plus élevés. Les opportunités inexploitées se trouvent dans les systèmes de santé de la défense, où les blessures ligamentaires lors de l'entraînement surviennent à raison de 0,42 pour 1 000 expositions. Le succès de l'entrée sur le marché dépend souvent de la capacité à offrir des kits robustes adaptés au terrain et des résultats de rééducation rapides. Les partenariats académiques-industriels accélèrent les améliorations en biopolymères et en chimie de surface, visant à obtenir des données de résultats à long terme qui dissiperont enfin les réserves des chirurgiens.

Leaders du secteur des tendons et ligaments artificiels

Arthrex Inc.

Stryker Corp.

Corin Group

Xiros Ltd. / Neoligaments

Cousin Biotech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Medline Industries a lancé un implant d'augmentation ligamentaire synthétique ciblant les réparations ATFL lors de l'ACFAS 2025.

- Juin 2024 : Stryker a finalisé l'acquisition d'Artelon, élargissant son portefeuille de fixation des tissus mous.

Portée du rapport mondial sur le marché des tendons et ligaments artificiels

Selon la portée du rapport, les ligaments et les tendons appartiennent à la catégorie des tissus conjonctifs denses granulaires, essentiels au bon fonctionnement du système musculo-squelettique. Un ligament artificiel est un matériau de soutien fabriqué à partir de polymères tels que le polypropylène, utilisé pour remplacer temporairement un ligament déchiré pendant qu'une nouvelle gaine tendineuse se développe. Le marché des tendons et ligaments artificiels est segmenté par application (lésions du genou, lésions du pied et de la cheville, lésions de l'épaule et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Lésions du genou (LCA, LCP) |

| Lésions de l'épaule (coiffe des rotateurs, SLAP) |

| Lésions du pied et de la cheville (ATFL, tendon d'Achille) |

| Lésions de la colonne vertébrale |

| Lésions de la hanche |

| Synthétique (PET-LARS, fibre de carbone, UHMWPE) |

| Augmentation biologique (PET enduit de collagène, SIS porcin) |

| Échafaudages hybrides imprimés en 3D |

| Polyéthylène téréphtalate (PET) |

| Polypropylène |

| Fibre de carbone |

| Soie et autres biopolymères |

| Reconstruction primaire |

| Reconstruction de révision |

| Hôpitaux et centres orthopédiques spécialisés |

| Centres de chirurgie ambulatoire |

| Cliniques de médecine sportive |

| Hôpitaux de la défense et militaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par application | Lésions du genou (LCA, LCP) | |

| Lésions de l'épaule (coiffe des rotateurs, SLAP) | ||

| Lésions du pied et de la cheville (ATFL, tendon d'Achille) | ||

| Lésions de la colonne vertébrale | ||

| Lésions de la hanche | ||

| Par type d'implant | Synthétique (PET-LARS, fibre de carbone, UHMWPE) | |

| Augmentation biologique (PET enduit de collagène, SIS porcin) | ||

| Échafaudages hybrides imprimés en 3D | ||

| Par matériau | Polyéthylène téréphtalate (PET) | |

| Polypropylène | ||

| Fibre de carbone | ||

| Soie et autres biopolymères | ||

| Par procédure | Reconstruction primaire | |

| Reconstruction de révision | ||

| Par utilisateur final | Hôpitaux et centres orthopédiques spécialisés | |

| Centres de chirurgie ambulatoire | ||

| Cliniques de médecine sportive | ||

| Hôpitaux de la défense et militaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des tendons et ligaments artificiels en 2031 ?

Le marché devrait atteindre 90,47 millions USD d'ici 2031 sur une trajectoire de TCAC de 12,36 %.

Quel segment d'application se développe le plus rapidement ?

Les réparations ligamentaires du pied et de la cheville mènent la croissance à un TCAC de 13,62 % pour 2026-2031.

Quelle est la dominance du PET-LARS dans la part du type d'implant ?

Les systèmes PET-LARS représentaient 63,20 % des revenus en 2025, maintenant le leadership du segment.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance du marché ?

Les centres de chirurgie ambulatoire offrent des économies de coûts de 35 à 45 % et devraient prendre en charge 68 % des cas orthopédiques d'ici le milieu des années 2020, stimulant la demande d'implants.

Quel matériau présente le potentiel de croissance le plus élevé après le PET ?

Les biomatériaux à base de soie progressent à un TCAC de 15,05 % en raison de leur biocompatibilité supérieure et de leurs propriétés biomimétiques.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique affiche un TCAC de 12,92 %, portée par la hausse de la participation sportive, l'expansion de l'infrastructure de santé et le développement du tourisme médical.

Dernière mise à jour de la page le: