Taille et part du marché des manchettes pour dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

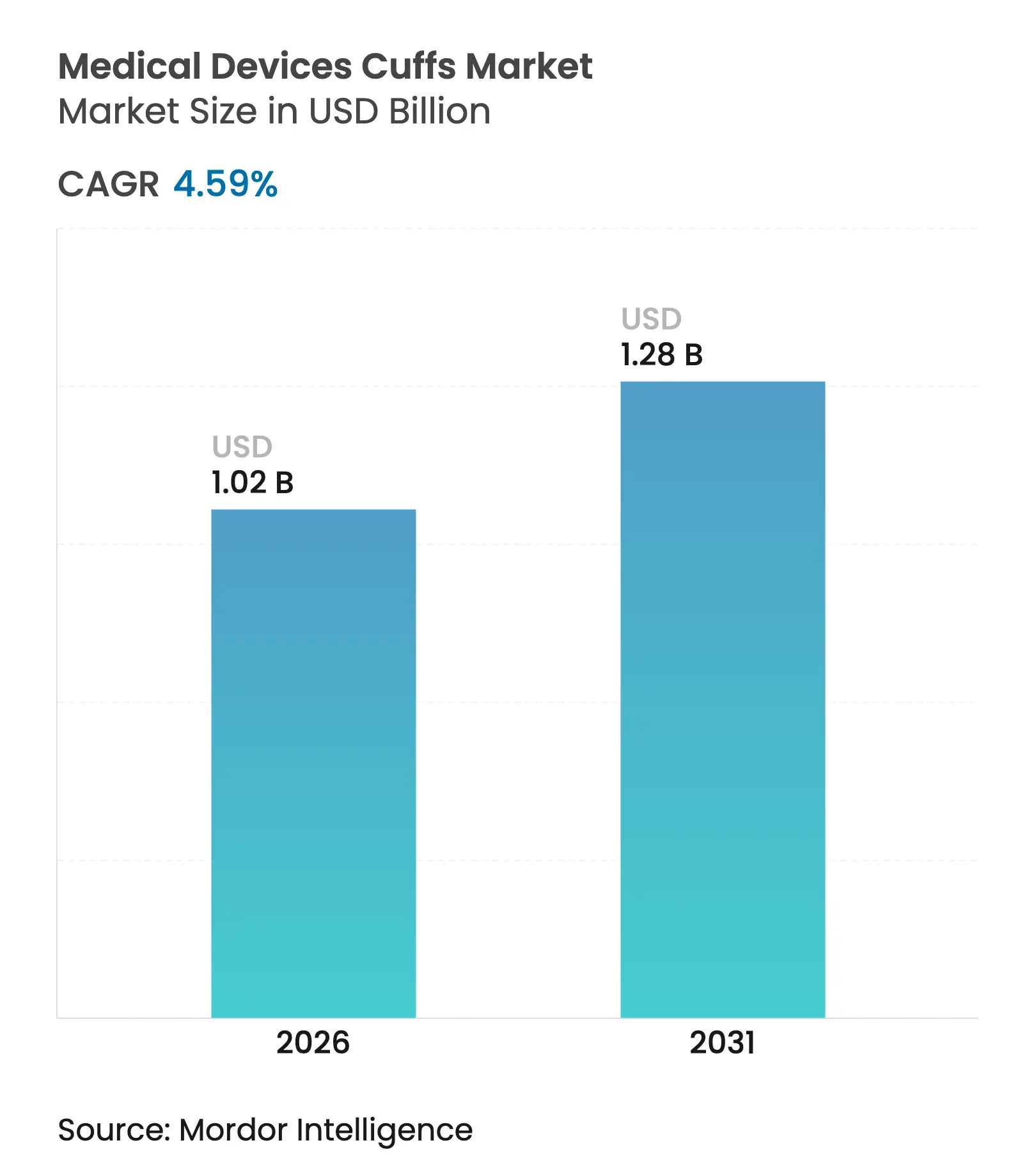

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

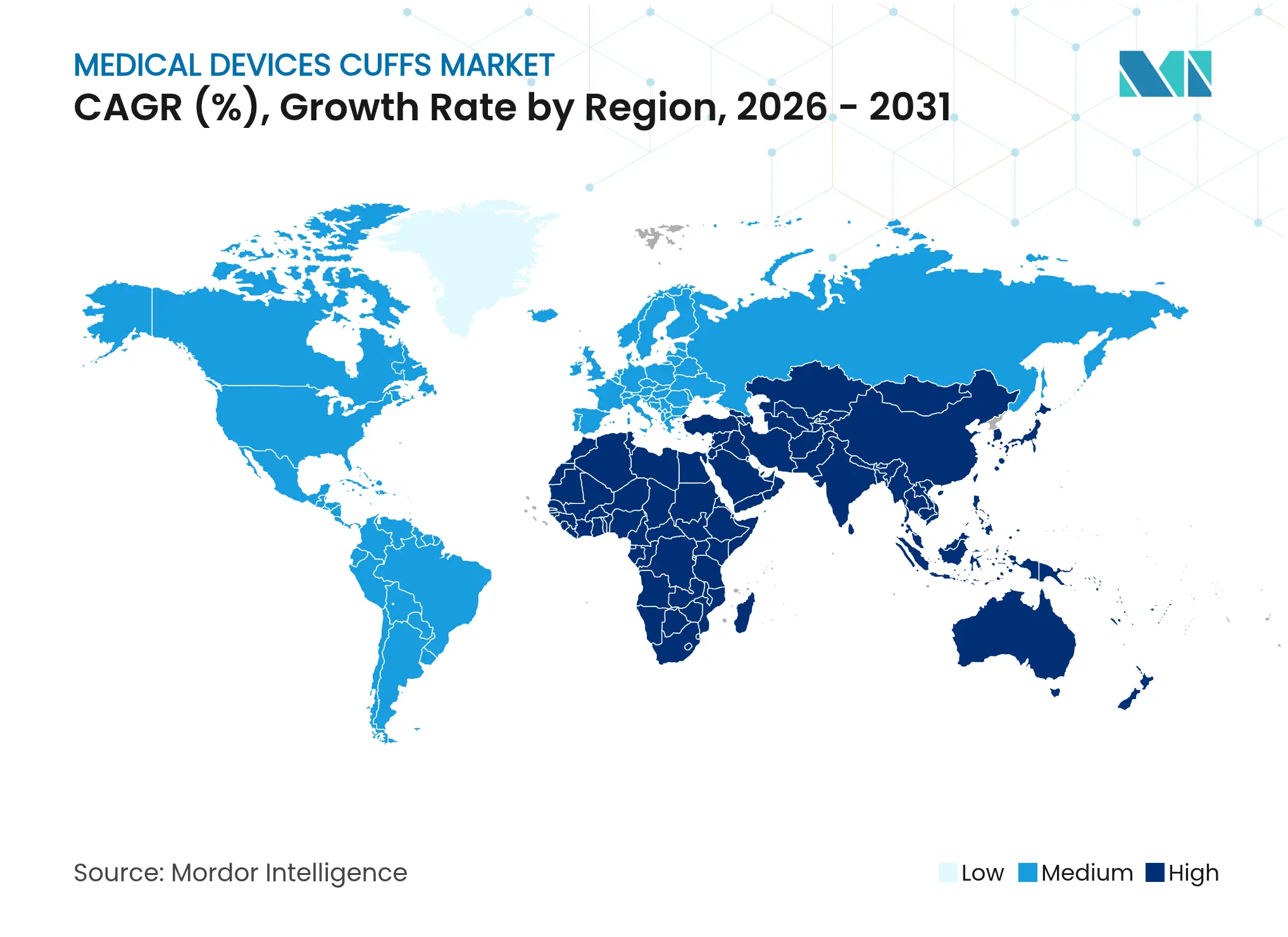

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des manchettes pour dispositifs médicaux par Mordor Intelligence

La taille du marché des manchettes pour dispositifs médicaux devrait passer de 0,98 milliard USD en 2025 à 1,02 milliard USD en 2026 et devrait atteindre 1,28 milliard USD d'ici 2031 à un TCAC de 4,59 % sur la période 2026-2031.

L'adoption s'accélère à mesure que les programmes de dépistage de l'hypertension s'élargissent, que les manchettes dotées d'intelligence artificielle entrent dans la pratique clinique courante et que les modèles de soins à distance déplacent la surveillance au-delà des murs des hôpitaux. La demande se concentre sur les manchettes de pression artérielle, où les fonctionnalités diagnostiques pilotées par logiciel différencient désormais les marques, et sur les formats à usage unique qui s'alignent sur les règles strictes de prévention des infections. La croissance rapide des volumes provenant des soins de santé à domicile et de la classe moyenne en expansion en Asie compense les menaces structurelles des technologies sans manchette, tandis que les mouvements de relocalisation protègent la continuité de l'approvisionnement dans un contexte de tensions géopolitiques. Le positionnement concurrentiel repose de plus en plus sur la validation ISO 81060-2, la conformité environnementale et la capacité à associer l'analytique en nuage au matériel, des facteurs qui reconfigurent le paysage du marché des manchettes pour dispositifs médicaux.

Principaux enseignements du rapport

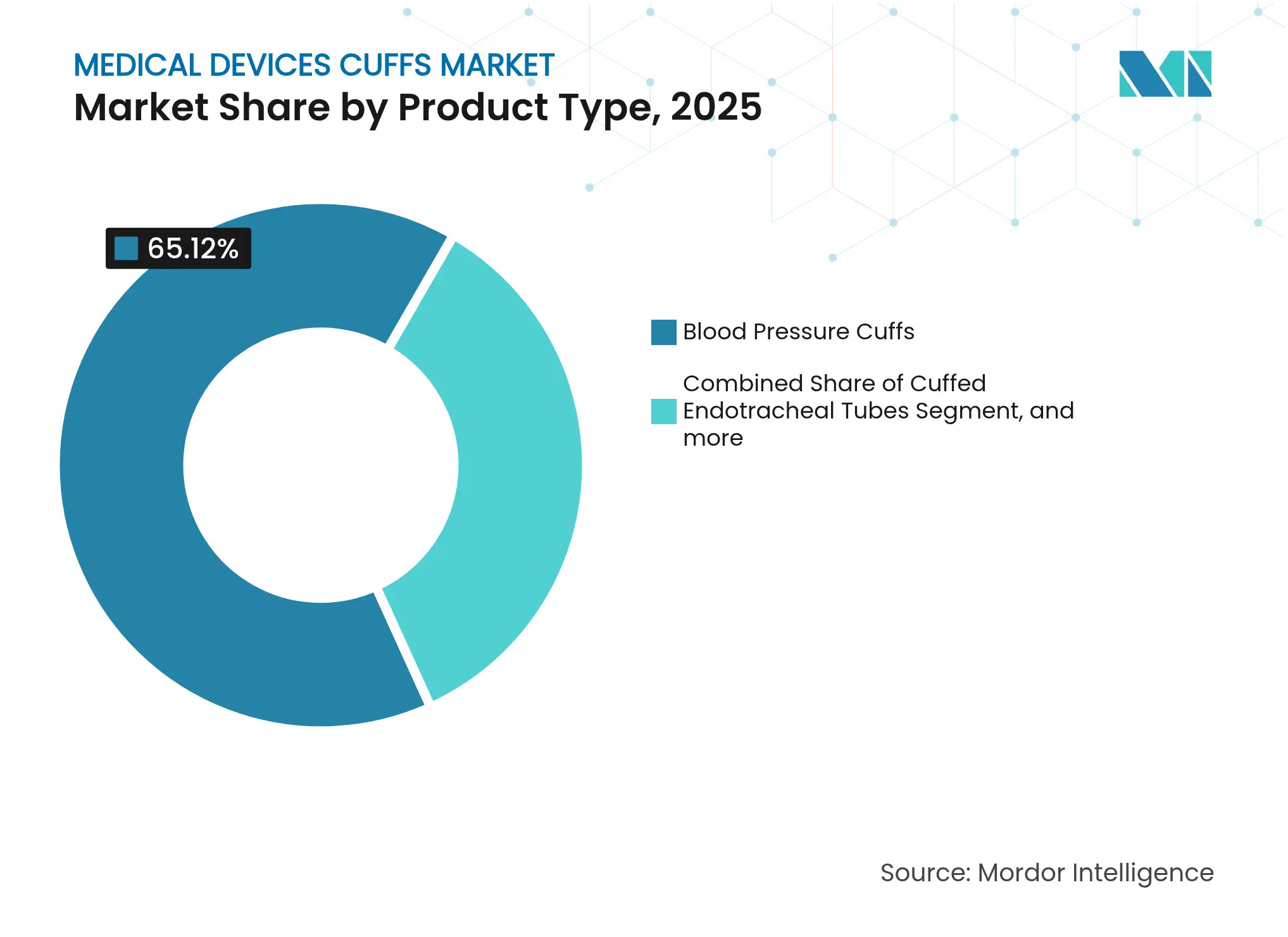

- Par type de produit, les manchettes de pression artérielle détenaient 65,12 % de la part du marché des manchettes pour dispositifs médicaux en 2025 et devraient croître à un TCAC de 6,6 % jusqu'en 2031.

- Par utilisabilité, les manchettes à usage unique représentaient 55,74 % de la taille du marché des manchettes pour dispositifs médicaux en 2025 et progressent à un TCAC de 6,92 % jusqu'en 2031.

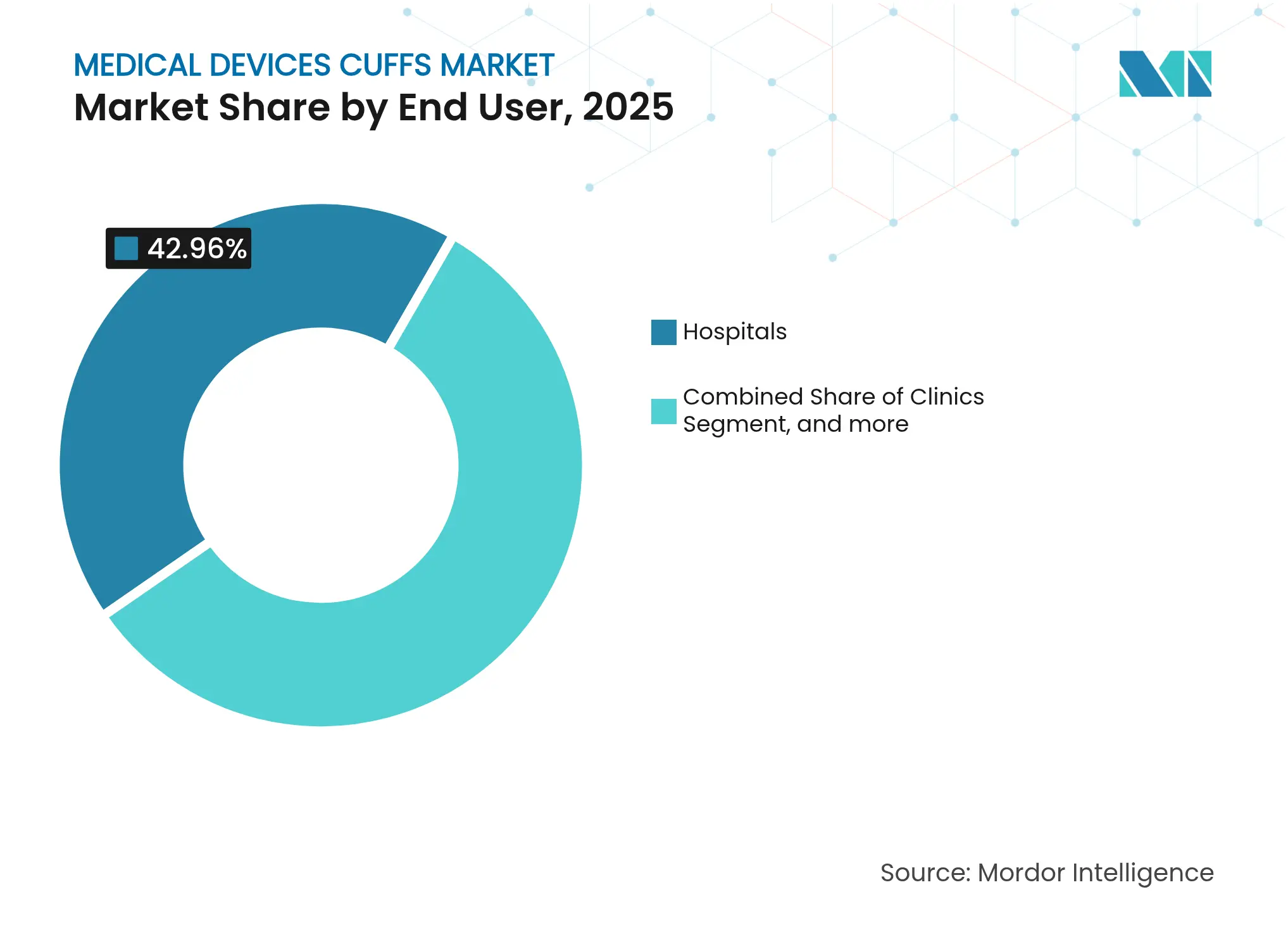

- Par utilisateur final, les hôpitaux représentaient 42,96 % de la part des revenus du marché des manchettes pour dispositifs médicaux en 2025, tandis que les soins de santé à domicile devraient afficher le TCAC le plus rapide de 7,08 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a enregistré le TCAC le plus élevé de 7,95 % pour 2026-2031, tandis que l'Amérique du Nord est restée le contributeur de revenus le plus important avec une part de 37,12 % de la taille du marché des manchettes pour dispositifs médicaux en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des manchettes pour dispositifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du fardeau mondial de l'hypertension et des maladies cardiovasculaires | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés en développement | Long terme (≥ 4 ans) |

| Croissance des soins à domicile et de la surveillance à distance des patients | +0.9% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Protocoles de contrôle des infections favorisant les manchettes à usage unique | +0.7% | Mondial, particulièrement aigu dans les marchés urbains à forte densité hospitalière | Court terme (≤ 2 ans) |

| Pression réglementaire : cycle de conformité ISO 81060-2 | +0.5% | Mondial, avec l'UE et l'Amérique du Nord menant l'adoption initiale | Moyen terme (2-4 ans) |

| Relocalisation et localisation de la fabrication de manchettes | +0.4% | Amérique du Nord, UE, avec répercussions sur les marchés alliés | Long terme (≥ 4 ans) |

| Émergence de manchettes intelligentes dotées d'intelligence artificielle | +0.8% | Adoption précoce en Amérique du Nord et en UE, déploiement à grande échelle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial de l'hypertension et des maladies cardiovasculaires

L'hypertension touche plus d'un milliard d'adultes, mais seulement 21 % parviennent à des lectures contrôlées, selon le rapport 2023 de l'Organisation mondiale de la santé.[1]Organisation mondiale de la santé, "Rapport mondial sur l'hypertension 2023," who.int L'élargissement des programmes de dépistage et les lignes directrices HEARTS qui préconisent la mesure à domicile maintiennent le marché des manchettes pour dispositifs médicaux sur une trajectoire de croissance à long terme. Des études cliniques montrent que les utilisateurs à domicile obtiennent un meilleur contrôle des risques par rapport à la mesure en clinique uniquement, ce qui incite les payeurs à rembourser les manchettes à domicile. Combinés au vieillissement des populations dans les économies à revenus élevés, ces facteurs cimentent la demande de manchettes précises et validées dans tous les contextes de soins.

Croissance des soins à domicile et de la surveillance à distance des patients

La surveillance à distance des patients dessert désormais près de 50 millions d'utilisateurs aux États-Unis, reflétant une migration structurelle de la gestion des maladies chroniques vers le domicile.[2]Harvard Health, "Surveillance de la pression artérielle à domicile : pourquoi c'est utile," health.harvard.edu Les manchettes connectées aux smartphones et l'analytique en nuage fournissent des flux de données continus qui renforcent les connaissances cliniques et réduisent les visites de suivi. Les extensions de remboursement par Medicare et les assureurs privés ancrent les incitations économiques, tandis que les algorithmes de triage par intelligence artificielle poussent le marché des manchettes pour dispositifs médicaux vers une prestation de soins prédictive et non réactive. Les fabricants de dispositifs qui associent une conception intuitive à des pipelines de données sécurisés captent ces dépenses croissantes en soins de santé à domicile.

Protocoles de contrôle des infections favorisant les manchettes à usage unique

Les lignes directrices des Centres pour le contrôle et la prévention des maladies publiées après la pandémie mettent l'accent sur le retraitement du matériel réutilisable, un processus que de nombreux établissements contournent en adoptant des manchettes à usage unique.[3]Centres pour le contrôle et la prévention des maladies, "Pratiques fondamentales de prévention et de contrôle des infections," cdc.gov Les hôpitaux signalent un risque de transmission croisée plus faible et une réduction de la main-d'œuvre liée à la stérilisation lors du passage aux produits à usage unique. Les manchettes antimicrobiennes autorisées par la FDA améliorent encore les profils de sécurité.[4]Administration américaine des aliments et des médicaments, "Résumé 510(k) des manchettes de pression artérielle antimicrobiennes," fda.gov Bien que les perturbations de la chaîne d'approvisionnement aient mis en évidence la simplicité logistique des produits à usage unique, les pressions en matière de durabilité contraignent désormais les fabricants à explorer des polymères biodégradables sans sacrifier la protection barrière.

Pression réglementaire : cycle de conformité ISO 81060-2

La Commission Lancet et la Société européenne d'hypertension exigent que les dispositifs de mesure de la pression artérielle passent la validation ISO 81060-2:2018, ce qui concerne plus de 3 000 modèles. Les produits non conformes perdent rapidement l'accès au marché, car les appels d'offres et les lignes directrices ne répertorient que les dispositifs validés. Bien que des tests rigoureux augmentent les coûts, les fabricants conformes sécurisent des avantages concurrentiels et rassurent les cliniciens sur la précision, ce qui oriente les préférences d'achat au sein du marché des manchettes pour dispositifs médicaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation et accès limités dans les régions à faibles revenus | -0.6% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé des technologies de manchettes intelligentes et numériques | -0.5% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Adoption rapide d'alternatives de surveillance sans manchette | -0.8% | Adoption précoce en Amérique du Nord et en UE, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Réglementations environnementales ciblant les plastiques à usage unique | -0.4% | UE en tête, expansion vers l'Amérique du Nord et les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation et accès limités dans les régions à faibles revenus

Seulement 54 % des adultes hypertendus dans les pays à ressources limitées sont diagnostiqués, ce qui souligne les lacunes en matière d'accès. La rareté des capitaux maintient les dispositifs manuels en circulation, tandis que les déficits en électricité et en internet freinent l'adoption des manchettes intelligentes. Les pénuries de formation entravent l'utilisation correcte et l'interprétation des données, limitant la portée immédiate du marché des manchettes pour dispositifs médicaux malgré un besoin épidémiologique latent.

Réglementations environnementales ciblant les plastiques à usage unique

Le règlement de l'UE sur les emballages et les déchets d'emballages impose la recyclabilité à partir de 2026 et élimine progressivement les PFAS dans les dispositifs médicaux, forçant la reconception des manchettes à usage unique. Les exigences de responsabilité élargie des producteurs augmentent les coûts sur la durée de vie et poussent les hôpitaux à tester des solutions réutilisables ou hybrides. Les fabricants doivent innover dans les matériaux durables sans compromettre les performances cliniques, introduisant une incertitude dans la demande à long terme de manchettes à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les manchettes de pression artérielle stimulent l'innovation

Les manchettes de pression artérielle ont capturé 65,12 % de la part du marché des manchettes pour dispositifs médicaux en 2025 et devraient se développer à un TCAC de 6,6 % jusqu'en 2031. Leur rôle central dans les soins cardiovasculaires les positionne comme point focal pour l'intégration des fonctionnalités d'intelligence artificielle, comme le montre le dispositif de détection de la fibrillation auriculaire d'Omron. Les tubes endotrachéaux et de trachéotomie à manchette continuent d'être adoptés régulièrement dans les voies chirurgicales et de soins intensifs, mais ils sont en retard par rapport au rythme établi par les produits de mesure de la pression artérielle. La demande de dispositifs validés et prêts pour les algorithmes protège le segment de la pression artérielle d'une perturbation immédiate tandis que les dispositifs portables sans manchette finalisent les voies ISO 81060-2. Les conceptions hybrides qui combinent des lectures périodiques de manchette avec des capteurs continus offrent une stratégie de transition et préservent la part au sein du marché des manchettes pour dispositifs médicaux. Ces dynamiques maintiennent la catégorie de pression artérielle comme moteur de volume et de valeur pour les fournisseurs mondiaux.

Par utilisabilité : les solutions à usage unique gagnent en dynamisme

Les formats à usage unique représentaient 55,74 % de la taille du marché des manchettes pour dispositifs médicaux en 2025 et croîtront à un TCAC de 6,92 % jusqu'en 2031, les protocoles de prévention des infections restant non négociables dans les environnements à fort débit. La réduction de la main-d'œuvre de retraitement et l'évitement de la contamination croisée sous-tendent la préférence des hôpitaux pour les produits à usage unique.

La législation environnementale complique cette trajectoire, notamment en Europe où les règles de recyclabilité intensifient l'examen de l'utilisation des plastiques. Les fournisseurs répondent en développant des tissus biodégradables et des composants électroniques réutilisables associés à des manchons à usage unique. Ces conceptions visent à équilibrer le contrôle des infections avec les objectifs de durabilité, un argument de vente essentiel lorsque les comités d'achat évaluent les coûts sur la durée de vie totale au sein du marché des manchettes pour dispositifs médicaux.

Par utilisateur final : transformation des soins de santé à domicile

Les hôpitaux ont conservé une part de revenus de 42,96 % en 2025, soutenue par des besoins de surveillance en soins aigus et une capacité d'achat en volume. Pourtant, les soins de santé à domicile devraient enregistrer un TCAC de 7,08 %, le plus rapide parmi les utilisateurs finaux, car les payeurs remboursent la surveillance à distance et les populations vieillissantes préfèrent la gestion à domicile. Les manchettes portables connectées aux applications dominent désormais les nouveaux pipelines de produits, reflétant l'accent mis par les fabricants sur la convivialité pour les personnes non cliniques.

Les cliniques et les centres de chirurgie ambulatoire restent des acheteurs réguliers, appréciant les dispositifs rentables mais validés. Néanmoins, la montée en puissance de la culture des consommateurs et l'élargissement de la couverture des services à distance déplacent le centre de gravité vers les résidences des patients, un changement structurel qui élargit progressivement le marché des manchettes pour dispositifs médicaux au-delà des murs institutionnels.

Analyse géographique

L'Amérique du Nord a généré 37,12 % des revenus mondiaux en 2025, portée par l'élargissement du remboursement Medicare pour la surveillance à distance et une base installée de dispositifs autorisés par intelligence artificielle menée par les 80 autorisations de GE HealthCare. Les incitations fédérales à la relocalisation ont conduit Becton Dickinson à injecter 10 millions USD dans des lignes nationales, renforçant la sécurité d'approvisionnement pour les produits à usage unique critiques. Le prochain règlement sur les systèmes de management de la qualité alignant la FDA sur l'ISO 13485 devrait rationaliser les exportations post-2026 pour les fabricants américains conformes.

L'Asie-Pacifique est le territoire qui progresse le plus rapidement, enregistrant un TCAC de 7,95 % à mesure que les populations en cours d'urbanisation intensifient le dépistage de l'hypertension. Le marché japonais des dispositifs de 40 milliards USD croît de 5,5 % par an, sa société vieillissante nécessitant une surveillance cardiovasculaire fréquente. La poussée de la Chine vers l'innovation indigène et une couverture d'assurance plus large attire les marques multinationales et nationales plus profondément dans les villes de deuxième et troisième rang, élargissant le marché des manchettes pour dispositifs médicaux adressable.

L'Europe affiche une croissance stable à un chiffre moyen, soutenue par l'application du règlement sur les dispositifs médicaux qui favorise les manchettes soigneusement validées. Les lois environnementales ajoutent des couches de coûts mais stimulent l'innovation dans les emballages recyclables. Les interdictions de PFAS forcent la réingénierie des matériaux, créant des opportunités pour les fournisseurs de polymères conformes. Les régions émergentes telles que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent sous-pénétrées mais ont commencé à adopter des projets pilotes de surveillance à distance des patients, indiquant un potentiel de hausse à long terme.

Paysage concurrentiel

Le marché des manchettes pour dispositifs médicaux est modérément consolidé, les fabricants de premier plan représentant une part significative des ventes mondiales. Omron Healthcare exploite la détection de la fibrillation auriculaire autorisée par la FDA pour commander un positionnement premium et approfondir l'engagement des patients en dehors des hôpitaux. L'acquisition par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR élargit son empreinte cardiovasculaire et les synergies de vente croisée. Becton Dickinson étend sa capacité de seringues et de lignes intraveineuses dans l'Utah pour renforcer la disponibilité en Amérique du Nord et s'aligner sur les critères d'approvisionnement du secteur public.

L'avantage technologique définit de plus en plus la hiérarchie concurrentielle — les entreprises qui associent le matériel à l'analytique en nuage progressent grâce aux opportunités de revenus par abonnement et à la fidélité des cliniciens. La validation ISO 81060-2 reste une barrière à l'entrée élevée, tandis que les références en matière de durabilité émergent comme facteur décisif dans les appels d'offres, poussant les acteurs établis à investir dans des matériaux écologiques. Pendant ce temps, les start-ups dans les dispositifs portables sans manchette attirent le capital-risque mais font face à des voies réglementaires plus longues, permettant aux fournisseurs de manchettes établis de défendre leur part même lorsque des changements de modalité se déroulent au sein du marché des manchettes pour dispositifs médicaux.

Leaders du secteur des manchettes pour dispositifs médicaux

Omron Healthcare, Inc.

Cardinal Health

SunTech Medical, Inc.

GE Healthcare

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a annoncé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour environ 760 millions EUR (825 millions USD), renforçant son portefeuille interventionnel avec des dispositifs vasculaires coronariens et périphériques. Cette acquisition stratégique renforce la position de Teleflex sur le marché de la cardiologie interventionnelle de 10 milliards USD et devrait générer un TCAC de revenus de 6 % à partir de 2026.

- Novembre 2024 : OMRON Healthcare a reçu l'autorisation De Novo de la FDA pour des tensiomètres dotés d'une détection de la fibrillation auriculaire par intelligence artificielle, atteignant une sensibilité de 95 % et une spécificité de 98 % dans les essais cliniques. L'entreprise prévoit de lancer ces moniteurs début 2025, représentant une avancée significative dans les capacités de surveillance cardiovasculaire à domicile.

- Mai 2024 : Gerresheimer a annoncé une expansion de 180 millions USD de son installation de Peachtree City, en Géorgie, pour la production de systèmes médicaux, ajoutant 18 000 mètres carrés d'espace de production et créant plus de 400 emplois. Cet investissement souligne l'engagement de l'entreprise envers l'expansion du marché nord-américain et la fabrication de systèmes d'administration de médicaments.

- Avril 2024 : OMRON Healthcare a reçu une subvention pour le développement d'un tensiomètre à double structure de manchette, représentant une innovation en matière de précision et de fiabilité de mesure pour les applications cliniques.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des manchettes pour dispositifs médicaux comme l'ensemble des manchettes de pression ou d'occlusion à usage unique ou réutilisables intégrées dans des systèmes diagnostiques, de voies aériennes, vasculaires ou de compression, y compris les manchettes de pression artérielle, les tubes endotrachéaux à manchette et les manchettes de trachéotomie fabriquées en usine et vendues aux établissements de soins de santé. Nous comptabilisons uniquement les revenus départ usine, en veillant à supprimer les marges des distributeurs afin que les acheteurs disposent d'une base de référence nette du fabricant.

Exclusion du périmètre : les garrots, les bandages et les capteurs sans manchette pour montres intelligentes ne sont pas dans le périmètre.

Aperçu de la segmentation

- Par type de produit

- Manchettes de pression artérielle

- Tubes endotrachéaux à manchette

- Tubes de trachéotomie

- Autres manchettes spécialisées

- Par utilisabilité

- Manchettes à usage unique

- Manchettes réutilisables

- Par utilisateur final

- Hôpitaux

- Cliniques

- Centres de chirurgie ambulatoire

- Soins de santé à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs biomédicaux, des anesthésiologistes, des responsables des achats et des distributeurs de soins à domicile en Amérique du Nord, en Allemagne, en Inde et au Brésil nous ont permis de valider les cycles de remplacement des manchettes hospitalières, les remises émergentes sur les prix de vente moyens et les répartitions régionales entre manchettes à usage unique et réutilisables, que le travail documentaire ne pouvait qu'approximer.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs de volume de patients et les bases d'équipements installés grâce à des ensembles de données librement disponibles publiés par l'Organisation mondiale de la santé, le Centre national des statistiques de santé des Centres pour le contrôle et la prévention des maladies, les fichiers de sorties hospitalières d'Eurostat et les Perspectives de la population mondiale des Nations Unies. Les volumes commerciaux pour les codes SH 901890 et 902000 ont été extraits d'UN Comtrade, tandis que les lignes directrices de contrôle des infections de l'Association américaine du cœur et de la Société européenne d'anesthésiologie nous ont aidés à cadrer l'adoption des produits à usage unique. Les rapports annuels 10-K des entreprises et les résumés 510(k) de la FDA ont été analysés dans Dow Jones Factiva et D&B Hoovers pour établir des références sur les prix de vente moyens et la cadence de lancement des produits. Ces sources sont illustratives ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle de cohorte de patients descendant convertit la prévalence de l'hypertension, le nombre d'interventions chirurgicales programmées et les jours de ventilation en unité de soins intensifs en demande unitaire, qui est ensuite évaluée à l'aide de fourchettes de prix de vente moyens vérifiés. Des agrégations ascendantes sélectives des revenus des fournisseurs cotés et des achats hospitaliers échantillonnés ont contribué à affiner les totaux. Les variables clés telles que la croissance de l'incidence de l'hypertension, le volume des procédures chirurgicales, le taux d'adoption des produits à usage unique, les tendances des prix de vente moyens ajustés aux devises et les dépenses de santé par habitant alimentent le modèle. Une régression multivariée avec analyse de scénarios projette la trajectoire 2025-2030, et les lacunes dans les données ascendantes sont comblées par des moyennes pondérées issues des réponses des experts.

Validation des données et cycle de mise à jour

Les tableaux de sortie font l'objet de vérifications de variance par rapport aux données d'expédition, aux références sectorielles et aux éditions précédentes avant qu'un analyste senior ne les valide. Mordor actualise le fichier tous les douze mois et publie des ajustements intermédiaires lorsque des événements importants surviennent.

Pourquoi la base de référence de Mordor sur les manchettes pour dispositifs médicaux est fiable

Les valeurs publiées diffèrent parce que chaque entreprise ajuste le périmètre des produits, l'année de base et la vitesse d'actualisation.

Notre inclusion rigoureuse des manchettes de voies aériennes et la suppression des marges de distribution, associées à une actualisation annuelle, fournissent un point de référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,98 milliard USD (2025) | ||

| 0,95 milliard USD (2025) | Consultance régionale A | omet les canaux de soins à domicile et suppose un passage plus lent aux produits à usage unique |

| 0,91 milliard USD (2024) | Journal professionnel B | année de base plus ancienne et couverture limitée des manchettes de voies aériennes |

| 0,70 milliard USD (2025) | Consultance mondiale C | se concentre uniquement sur les manchettes de pression artérielle, exclut les produits de voies aériennes |

Ces comparaisons montrent que le périmètre plus large mais clairement documenté de Mordor, les variables validées par des sources primaires et les mises à jour régulières offrent aux décideurs la base de référence la plus équilibrée et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des manchettes pour dispositifs médicaux ?

Le marché des manchettes pour dispositifs médicaux s'élève à 1,02 milliard USD en 2026 et devrait atteindre 1,28 milliard USD d'ici 2031, avec un TCAC de 4,59 %.

Quel segment de produit détient la plus grande part du marché des manchettes pour dispositifs médicaux ?

Les manchettes de pression artérielle sont en tête avec une part de 65,12 % en 2025 et devraient se développer à un TCAC de 6,6 % jusqu'en 2031.

Pourquoi les manchettes à usage unique gagnent-elles en popularité ?

Les normes strictes de contrôle des infections et la réduction de la main-d'œuvre de retraitement ont poussé les manchettes à usage unique à une part de 55,74 % en 2025, avec un TCAC de 6,92 % prévu jusqu'en 2031.

Comment l'intelligence artificielle influence-t-elle le secteur des manchettes pour dispositifs médicaux ?

L'intelligence artificielle permet des fonctionnalités telles que la détection de la fibrillation auriculaire, générant des informations diagnostiques et positionnant les manchettes intelligentes comme outils de soins de santé prédictifs, un différenciateur clé parmi les marques leaders.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,95 % de 2026 à 2031, portée par l'élargissement de la couverture des soins de santé et la prévalence croissante des maladies chroniques.

Quels changements réglementaires façonnent le développement des produits ?

Les exigences de validation ISO 81060-2 et les réglementations environnementales ciblant les plastiques à usage unique orientent les fabricants vers des conceptions de manchettes plus précises et durables.

Dernière mise à jour de la page le: