Taille et parts du marché des procédures de réparation des ligaments croisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.44 Milliards de dollars |

| Taille du Marché (2031) | 26.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

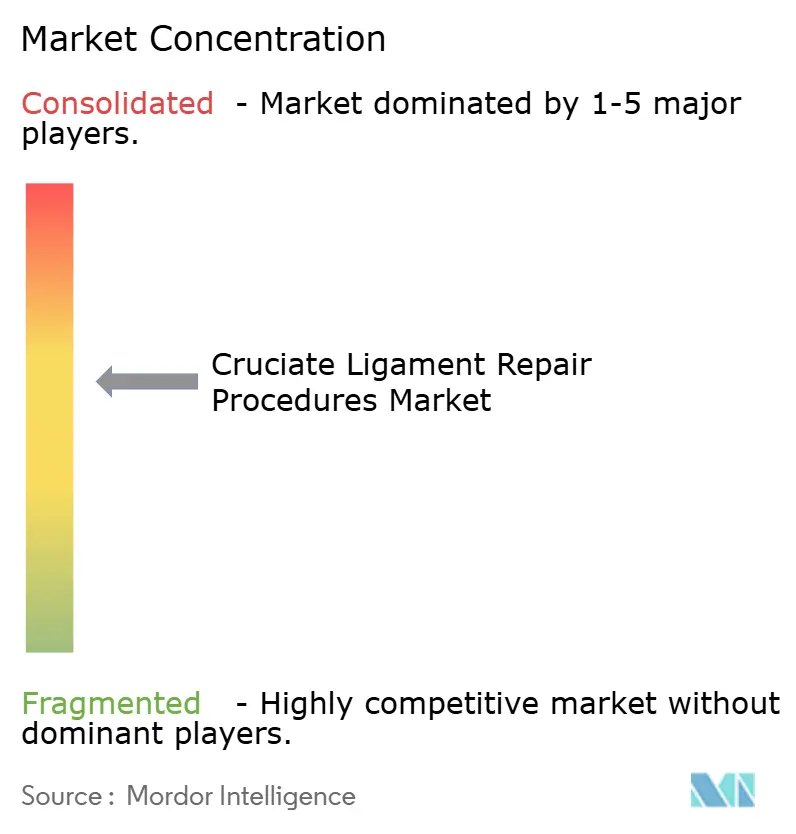

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des procédures de réparation des ligaments croisés par Mordor Intelligence

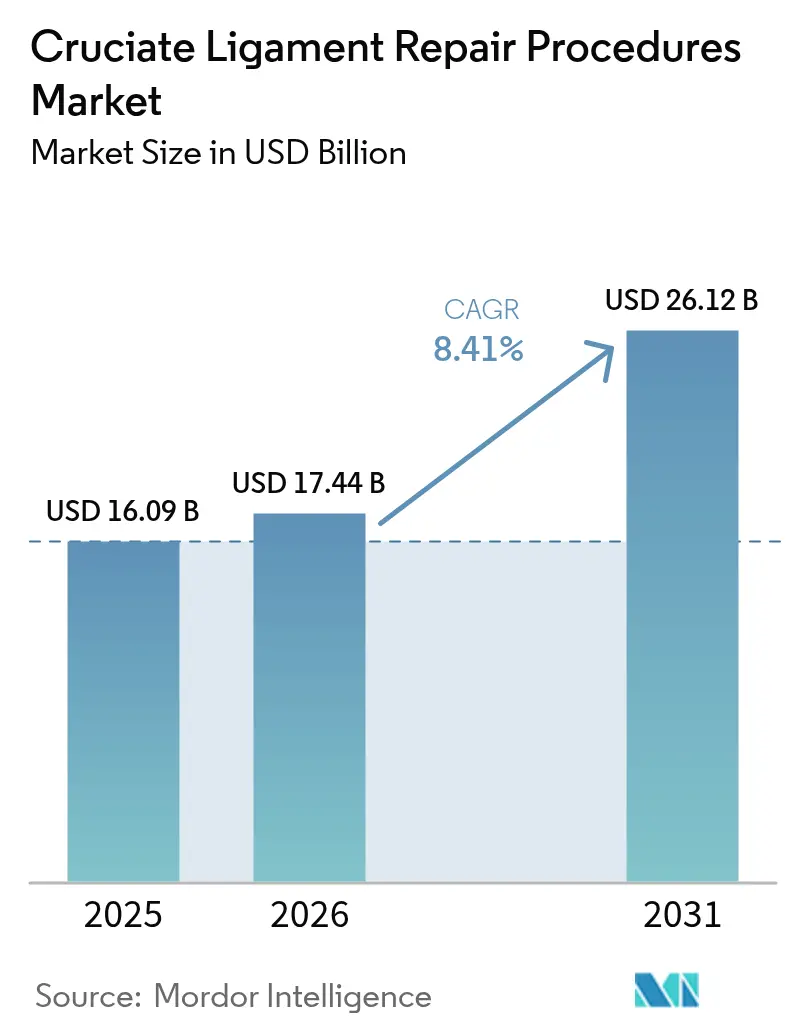

La taille du marché des procédures de réparation des ligaments croisés devrait passer de 16,09 milliards USD en 2025 et 17,44 milliards USD en 2026 à 26,12 milliards USD d'ici 2031, enregistrant un TCAC de 8,41 % entre 2026 et 2031.

La préférence pour les interventions chirurgicales par rapport aux soins conservateurs continue de croître, malgré des études épidémiologiques signalant une baisse de 3,43 % des incidents annuels de rupture du ligament croisé antérieur (LCA) entre 2010 et 2020. La mise à jour de l'étiquetage de l'implant BEAR par la Food and Drug Administration (FDA) des États-Unis en janvier 2026, qui a confirmé un risque réduit d'arthrose post-traumatique, a renforcé la confiance du marché dans les échafaudages biologiques. L'expansion de la capacité ambulatoire, illustrée par le retrait de 275 procédures orthopédiques de la liste des procédures réservées aux patients hospitalisés de Medicare en 2024, favorise une transition vers des centres de chirurgie ambulatoire plus rentables. En Chine, les réformes d'approvisionnement basées sur le volume ont réduit les prix des implants du genou de 82 %, améliorant l'accessibilité mais exerçant une pression sur les marges bénéficiaires des multinationales. Pour relever ces défis, les principaux fournisseurs s'appuient sur des produits biologiques différenciés, la planification par intelligence artificielle (IA) et l'assistance robotique afin de minimiser les défaillances techniques, qui demeurent la principale cause de 60 % à 70 % des ruptures de greffe.

Principaux enseignements du rapport

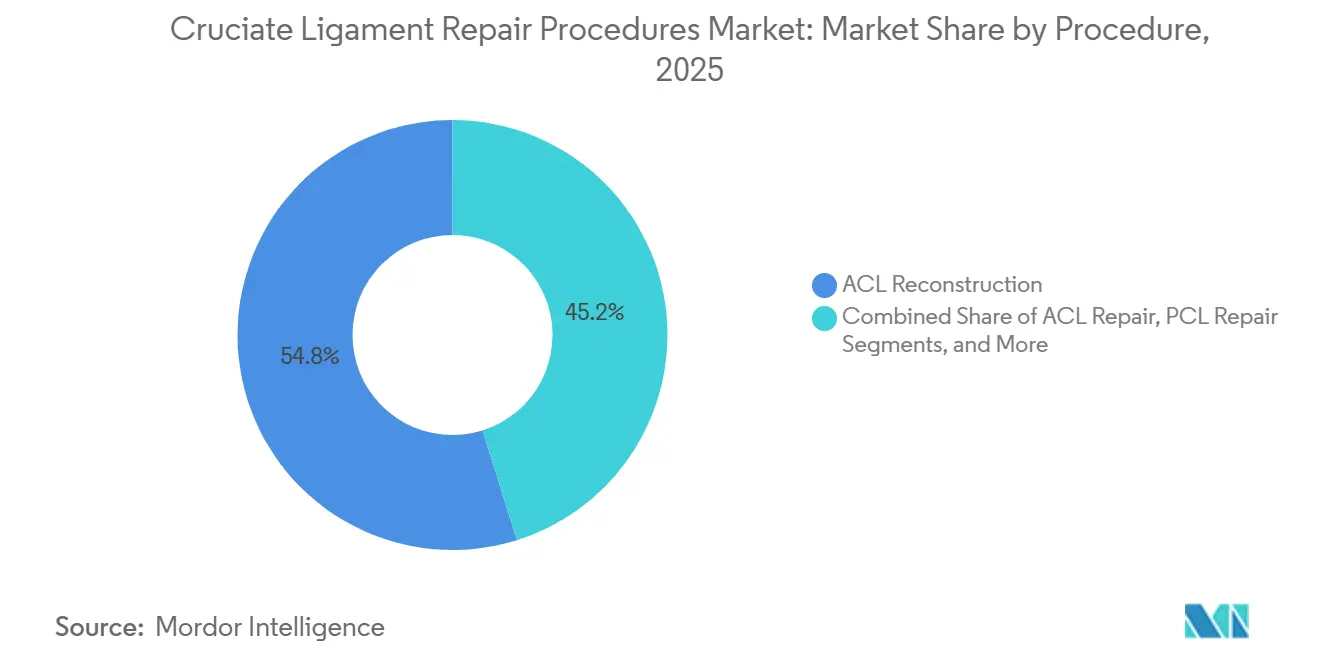

- Par procédure, la reconstruction du LCA représentait 54,84 % des parts du marché des procédures de réparation des ligaments croisés en 2025, tandis que la réparation du LCA devrait progresser à un TCAC de 10,53 % jusqu'en 2031.

- Par type de greffe, le tissu d'autogreffe représentait 46,76 % de la taille du marché des procédures de réparation des ligaments croisés en 2025, et les échafaudages biologiques progressent à un TCAC de 10,87 % jusqu'en 2031.

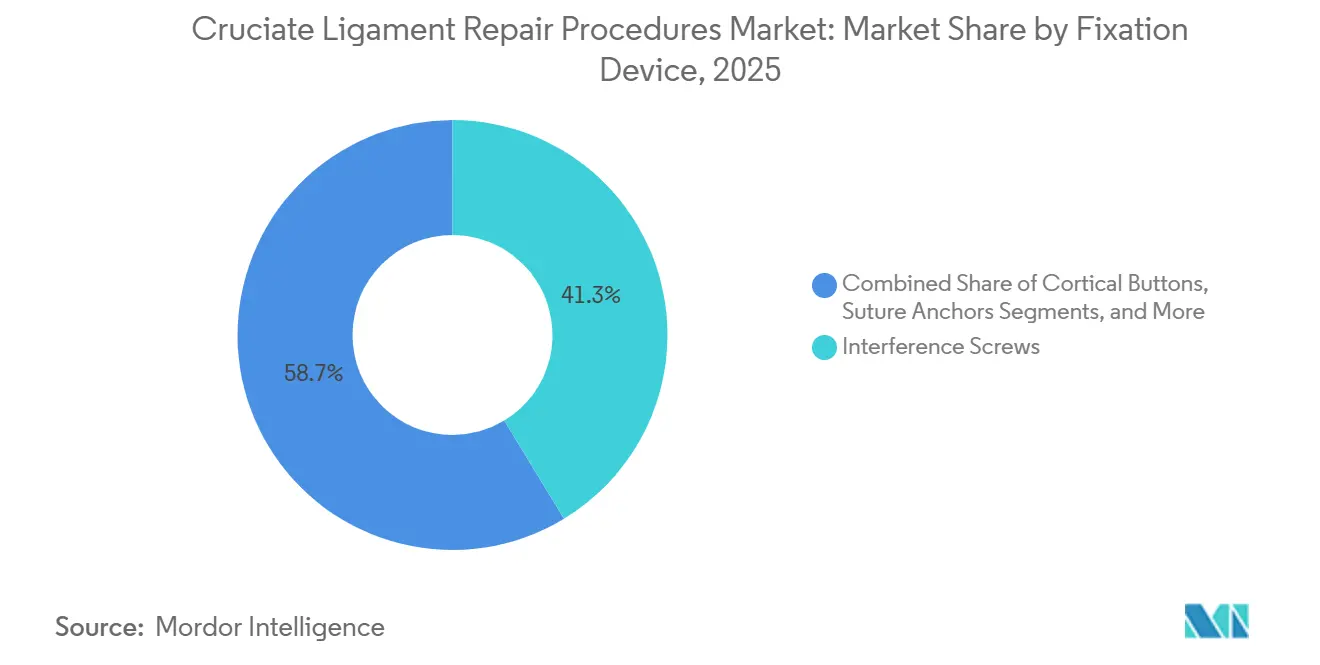

- Par dispositif de fixation, les vis d'interférence représentaient 41,32 % du chiffre d'affaires du segment en 2025, tandis que les boutons corticaux devraient croître à un TCAC de 11,21 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont capté 60,32 % du chiffre d'affaires en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 11,45 % jusqu'en 2031.

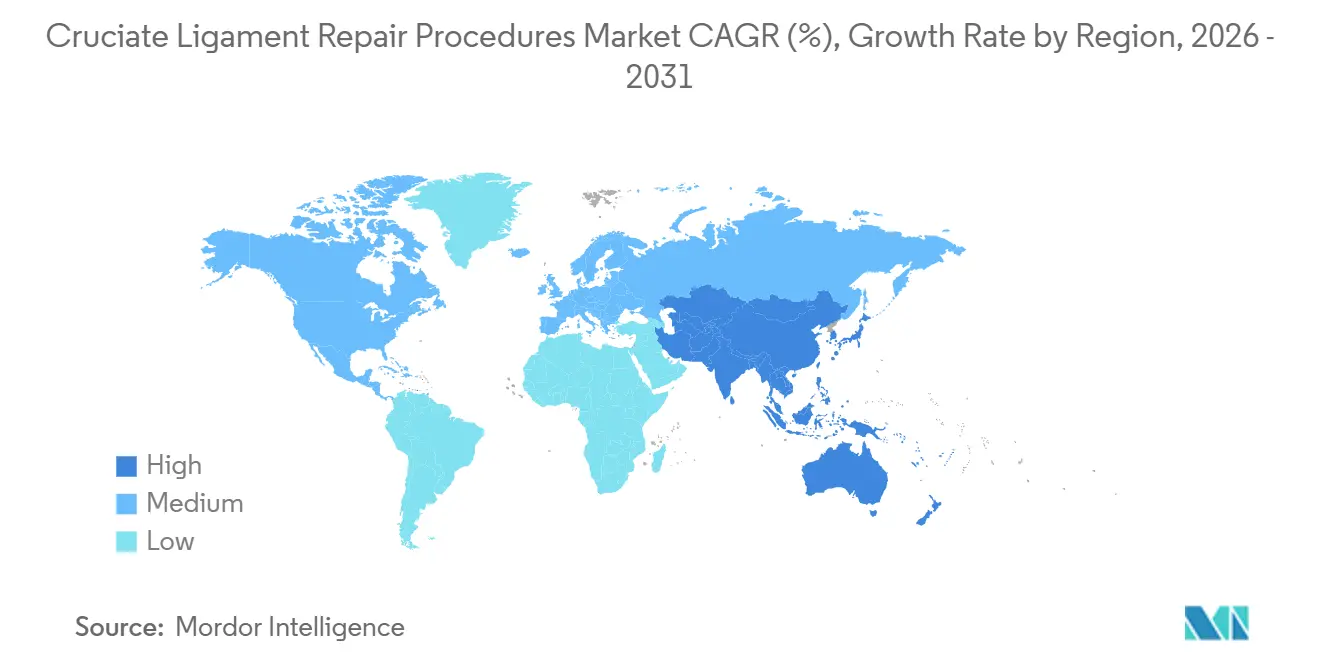

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 42,65 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 9,54 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des procédures de réparation des ligaments croisés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des blessures aux ligaments du genou | +1.8% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les procédures orthopédiques mini-invasives | +2.1% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité croissante des centres de chirurgie ambulatoire | +1.9% | Amérique du Nord en tête, débordement vers l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de greffes biologiques et synthétiques | +2.3% | Mondial, leadership réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Expansion du corps médical en médecine du sport dans les marchés émergents | +1.2% | Asie-Pacifique en tête, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration de l'intelligence artificielle dans la planification chirurgicale et la navigation | +1.5% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des blessures aux ligaments du genou

Les ruptures du LCA surviennent à un taux de 75,19 pour 100 000 personnes-années aux États-Unis, entraînant entre 100 000 et 200 000 nouveaux cas par an[1]Société européenne de médecine du sport, « Enquête sur les techniques arthroscopiques 2023 », ncbi.nlm.nih.gov. Les athlètes féminines présentent des taux de rupture deux à huit fois plus élevés que les hommes en raison de facteurs anatomiques et hormonaux, tandis que la tranche d'âge des 16 à 39 ans est la plus touchée par les traumatismes. Bien que le nombre annuel de blessures ait diminué après 2010, les volumes de reconstruction chirurgicale ont continué d'augmenter de 2,15 % par an à mesure que les payeurs élargissaient les remboursements et que les patients exigeaient des délais de retour au sport plus courts. Ce changement est le plus visible en Amérique du Nord et en Europe occidentale, où la couverture par des tiers pour l'arthroscopie encourage une prise de décision chirurgicale précoce.

Préférence croissante pour les procédures orthopédiques mini-invasives

Les techniques arthroscopiques tout-intérieur dominent désormais car elles évitent les points de sortie du tunnel tibial et réduisent la douleur postopératoire. Les enquêtes européennes montrent que le forage transtibial est passé de 14,3 % à 3,6 % chez les chirurgiens à fort volume entre 2016 et 2023, tandis que les portails antéromédial et tout-intérieur ont progressé. Les prélèvements sur le tendon du quadriceps, qui préservent le tendon rotulien, améliorent en outre la morbidité du site donneur. Arthrex a étendu son bouton à boucle réglable TightRope à la reconstruction du LCA pédiatrique en 2023, permettant une fixation tout-épiphysaire qui protège le cartilage de croissance.

Avancées dans les technologies de greffes biologiques et synthétiques

La mise à jour de l'étiquetage de l'implant BEAR en janvier 2026 a démontré une progression moindre de l'arthrose à deux ans de suivi par rapport à la reconstruction par autogreffe du LCA. Plus de 5 000 patients ont reçu l'échafaudage depuis que la FDA a élargi les indications en mars 2025 aux enfants et aux ruptures partielles[2]FDA, « Indications élargies pour BEAR », fda.gov. Les données à deux ans rapportent un taux de re-rupture de 15 %, comparable aux résultats de l'autogreffe, et montrent une récupération plus précoce de la force des ischio-jambiers. Les polymères synthétiques connaissent également un regain d'intérêt : Stryker a acquis Artelon en juin 2024 pour accéder à des fibres bioabsorbables présentant des résistances à la traction supérieures à 2 000 N.

Intégration de l'intelligence artificielle dans la planification chirurgicale et la navigation

Les algorithmes d'apprentissage automatique atteignent jusqu'à 98 % de précision pour le diagnostic des ruptures du LCA par imagerie par résonance magnétique, réduisant le recours à l'arthroscopie diagnostique. Les plateformes de planification suggèrent désormais le positionnement du tunnel et le diamètre de la greffe adaptés à l'anatomie du patient, atténuant directement les erreurs techniques à l'origine de la plupart des échecs de greffe. L'intégration d'OrthoGrid de Zimmer Biomet et l'alliance avec THINK Surgical intègrent un guidage par vision par ordinateur dans les flux de travail ligamentaires. Smith & Nephew s'est associé à HOPCo pour intégrer des analyses d'IA dans les logiciels de planification des centres ambulatoires.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total élevé de la procédure et couverture limitée par les payeurs | -1.4% | Amérique du Nord et UE, particulièrement aigu dans l'assurance privée américaine | Court terme (≤ 2 ans) |

| Risque d'échec chirurgical et nécessité de procédures de révision | -1.1% | Mondial, plus élevé chez les jeunes athlètes | Moyen terme (2 à 4 ans) |

| Voies réglementaires strictes pour les nouveaux implants biologiques | -0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Manque de compétences chirurgicales dans les économies émergentes | -0.5% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé de la procédure et couverture limitée par les payeurs

Les patients américains non assurés font face à des factures de 20 000 à 50 000 USD, tandis que les patients assurés paient souvent entre 2 000 et 6 000 USD de leur poche. Les frais pour les adolescents ont augmenté de 70 % entre 2010 et 2022, entraînant des directives d'autorisation préalable plus strictes. Le montant autorisé par Medicare pour le CPT 27429 est de 1 172 USD, que de nombreux centres ambulatoires considèrent comme inférieur au coût. La politique d'août 2024 de Cigna classe toujours la réparation primaire du LCA comme expérimentale, limitant le remboursement pour l'échafaudage BEAR[3]Cigna, « Nécessité médicale pour la réparation du LCA », cigna.com.

Risque d'échec chirurgical et nécessité de procédures de révision

La reconstruction primaire échoue dans 3,2 % à 11,1 % des cas, atteignant 34,2 % chez les jeunes athlètes qui reprennent le sport avant neuf mois. Les taux d'échec des allogreffes atteignent 25 % chez les patients de moins de 25 ans, contre 9,6 % pour les autogreffes. Le taux de succès des révisions est en moyenne de 70 % à 75 %, et les révisions en deux temps ajoutent entre 10 000 et 15 000 USD de coûts. Seulement la moitié de tous les patients reconstruits reprennent le sport de compétition, ce qui tempère les attentes et alimente les litiges lorsque les résultats sont insuffisants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédure : la réparation gagne du terrain grâce à l'innovation biologique

La reconstruction du LCA a maintenu une part de 54,84 % du marché des procédures de réparation des ligaments croisés en 2025. Cependant, la réparation du LCA devrait croître à un TCAC de 10,53 % jusqu'en 2031 à mesure que l'échafaudage BEAR élargit ses indications. Plus de 5 000 procédures BEAR ont été réalisées depuis mars 2025, avec des données préliminaires montrant un taux de re-rupture à deux ans de 15 %, comparable à celui de l'autogreffe. En conséquence, la réparation pourrait capter 15 % à 20 % des cas primaires d'ici 2031, notamment chez les cohortes plus jeunes qui valorisent la préservation des ischio-jambiers et une rééducation plus rapide. Les interventions sur le ligament croisé postérieur (LCP) représentent moins de 10 % du volume car les lésions du LCP ne représentent que 3 % à 5 % des traumatismes du genou. La reconstruction de révision est un créneau stable mais en croissance, porté par le vieillissement des greffes et les blessures répétées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de greffe : la domination de l'autogreffe remise en question par les échafaudages biologiques

Le tissu d'autogreffe a généré 46,76 % du chiffre d'affaires en 2025, soutenu par les greffes os-tendon rotulien-os et les greffes aux ischio-jambiers, qui affichent un taux d'échec de 9,6 % chez les moins de 25 ans. Les options sur le tendon du quadriceps, commercialisées avec le guide QUADTRAC de Smith & Nephew, offrent le taux de réopération à un an le plus faible, soit 2,4 %. Les allogreffes restent préférées pour les cas plus âgés ou de révision malgré leur taux d'échec de 25 % chez les jeunes athlètes, en partie parce qu'elles réduisent le temps opératoire de 15 à 20 minutes. Les échafaudages biologiques, le segment à la croissance la plus rapide avec un TCAC de 10,87 %, bénéficient des autorisations élargies de l'implant BEAR et des intégrations synthétiques de Stryker. Les greffes synthétiques de nouvelle génération pourraient atteindre une part de 5 % à 8 % d'ici 2031 si leur durabilité égale celle des autogreffes.

Par dispositif de fixation : les boutons corticaux progressent grâce à leur réglabilité

Les vis d'interférence représentaient encore 41,32 % du chiffre d'affaires en 2025, grâce à leurs coûts unitaires plus faibles, mais les boutons corticaux devraient croître de 11,21 % par an à mesure que les chirurgiens privilégient la mise en tension à boucle réglable. L'utilisation européenne a bondi de 52,9 % à 69,3 % entre 2016 et 2023. Les boutons réduisent l'élargissement du tunnel et simplifient la fixation tout-épiphysaire pédiatrique, qui a reçu l'autorisation de la FDA en 2023. Les vis bioabsorbables représentent désormais 62,7 % de la fixation tibiale, mais continuent de susciter des inquiétudes quant à une réaction à corps étranger, maintenant l'intérêt pour les options en titane. Les ancres de suture et les dispositifs hybrides sont utilisés dans des applications de niche, telles que les révisions de sauvetage.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire captent des parts de marché

Les hôpitaux représentaient 60,32 % du chiffre d'affaires des utilisateurs finaux en 2025, reflétant leur domination dans les révisions complexes, les cas pédiatriques et les lésions multi-ligamentaires. Néanmoins, les centres de chirurgie ambulatoire se développent à un TCAC de 11,45 % car la règle ambulatoire 2024 de Medicare a orienté les cas de LCA non compliqués vers une sortie le jour même. Les frais de structure des centres de chirurgie ambulatoire sont de 20 % à 30 % inférieurs à ceux des services ambulatoires hospitaliers, et les incitations à la participation des chirurgiens attirent les talents dans un contexte de pénurie imminente de main-d'œuvre orthopédique. Les cliniques orthopédiques, bien qu'essentielles pour les orientations et la rééducation, contribuent à moins d'un cinquième du chiffre d'affaires chirurgical car peu d'entre elles disposent de blocs opératoires accrédités.

Analyse géographique

L'Amérique du Nord a conservé 42,65 % du chiffre d'affaires mondial en 2025, réalisant entre 100 000 et 200 000 procédures du LCA par an, mais la croissance se modère à mesure que l'incidence diminue tandis que les taux d'intervention se stabilisent. L'Europe détenait environ un quart du chiffre d'affaires, en transition vers le positionnement anatomique des tunnels et l'augmentation extra-articulaire latérale. L'Asie-Pacifique devrait croître de 9,54 % jusqu'en 2031, portée par les réductions de prix de 82 % en Chine qui ont élargi l'accès rural tout en exerçant une pression sur les marges des fournisseurs. Le Japon et la Corée du Sud s'appuient sur une forte densité de lits pour maintenir des taux de procédures élevés, tandis que la couverture fragmentée de l'Inde freine l'adoption. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent environ 12 % à 15 % du chiffre d'affaires ; les investissements dans la médecine du sport dans le Golfe et les approbations de dispositifs plus rapides au Brésil soutiennent des gains progressifs.

Paysage concurrentiel

Les cinq premiers fournisseurs — Arthrex, Stryker, Smith & Nephew, Zimmer Biomet et DePuy Synthes — détenaient entre 55 % et 60 % du chiffre d'affaires 2025, indiquant une concentration modérée. L'acquisition d'Artelon par Stryker en juin 2024 ajoute des échafaudages synthétiques pour les tissus mous, tandis que l'acquisition de CartiHeal par Smith & Nephew pour 330 millions USD étend ses solutions cartilagineuses. L'acquisition d'Embody par Zimmer Biomet en 2023 a fourni des implants à base de collagène et a contribué à une croissance de 13,1 % de sa ligne de médecine du sport en 2024. Miach Orthopaedics perturbe le marché avec l'échafaudage BEAR, ayant traité plus de 5 000 patients depuis 2025. Chaque leader converge vers les produits biologiques, la robotique et la navigation par IA pour se différencier des vis et sutures banalisées. L'approvisionnement basé sur le volume en Chine contraint les fournisseurs à adopter des portefeuilles de produits à plusieurs niveaux et une fabrication locale pour défendre leurs parts face à MicroPort et Meril.

Leaders du secteur des procédures de réparation des ligaments croisés

Zimmer Biomet

Smith & Nephew

Johnson & Johnson Services, Inc. (DePuy Synthes)

CONMED Corporation

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La FDA a mis à jour l'étiquetage de l'implant BEAR pour inclure des données montrant une arthrose post-traumatique moins importante par rapport à la reconstruction du LCA par autogreffe.

- Septembre 2025 : ValleyOrtho a introduit une nouvelle procédure révolutionnaire pour la réparation du LCA, promettant une récupération plus rapide et de meilleurs résultats. Cette technique innovante est sur le point de révolutionner le traitement des blessures au genou.

- Juin 2024 : Stryker a acquis Artelon pour accéder à une technologie de greffe synthétique bioabsorbable de nouvelle génération.

Périmètre du rapport mondial sur le marché des procédures de réparation des ligaments croisés

Selon le périmètre défini, les ligaments croisés, également appelés ligaments cruciformes, sont des paires de ligaments qui se croisent en forme de X, et ils se trouvent généralement dans l'articulation du genou et l'articulation atloïdo-axoïdienne.

Le marché des procédures de réparation des ligaments croisés est segmenté par procédure (réparation du LCA, reconstruction du LCA, réparation du LCP, reconstruction du LCP et procédures de révision), type de greffe (autogreffe, allogreffe, greffe synthétique et échafaudages biologiques), dispositif de fixation (vis d'interférence, boutons corticaux, ancres de suture et autres dispositifs de fixation), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques et de médecine du sport) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Réparation du LCA |

| Reconstruction du LCA |

| Réparation du LCP |

| Reconstruction du LCP |

| Procédures de révision |

| Autogreffe |

| Allogreffe |

| Greffe synthétique |

| Échafaudages biologiques |

| Vis d'interférence |

| Boutons corticaux |

| Ancres de suture |

| Autres dispositifs de fixation |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques orthopédiques et de médecine du sport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par procédure | Réparation du LCA | |

| Reconstruction du LCA | ||

| Réparation du LCP | ||

| Reconstruction du LCP | ||

| Procédures de révision | ||

| Par type de greffe | Autogreffe | |

| Allogreffe | ||

| Greffe synthétique | ||

| Échafaudages biologiques | ||

| Par dispositif de fixation | Vis d'interférence | |

| Boutons corticaux | ||

| Ancres de suture | ||

| Autres dispositifs de fixation | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques orthopédiques et de médecine du sport | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des procédures de réparation des ligaments croisés ?

Le marché est estimé à 17,44 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 8,41 % entre 2026 et 2031.

Quel segment de procédure se développe le plus rapidement ?

La réparation du LCA devrait croître de 10,53 % par an à mesure que les échafaudages biologiques gagnent en adoption.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Le changement de règle Medicare en 2024 et des frais de structure de 20 % à 30 % inférieurs orientent les cas de LCA non compliqués vers des centres de prise en charge le jour même.

Quelle région affiche la croissance future la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,54 % grâce à un accès élargi et à une accélération réglementaire.

Quel type de dispositif de fixation est le plus rapidement adopté ?

Les boutons corticaux mènent la croissance avec un TCAC de 11,21 % grâce à la mise en tension réglable et à la réduction de l'élargissement du tunnel.

Dernière mise à jour de la page le: