Taille et part du marché des systèmes de fermeture sternale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

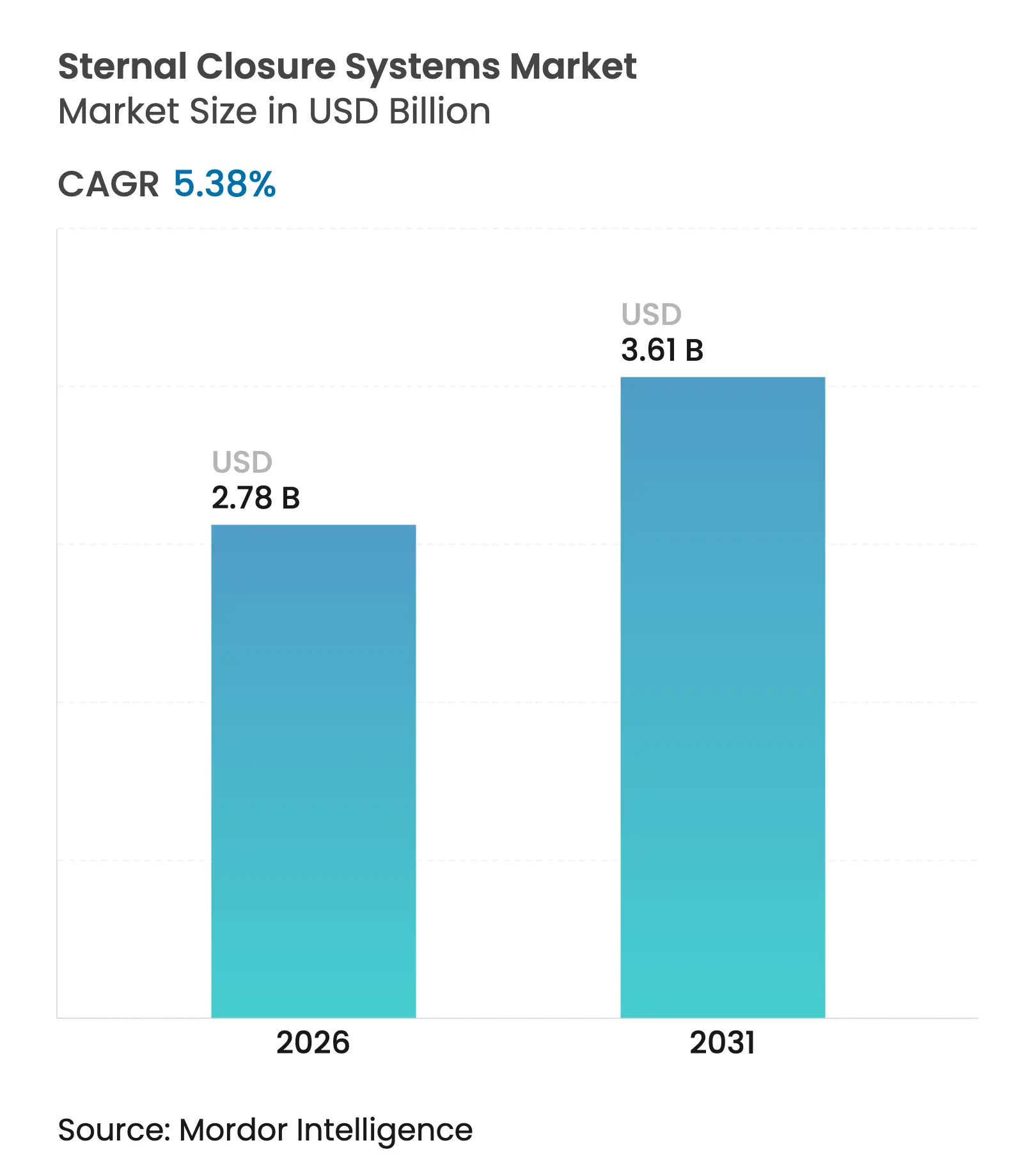

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

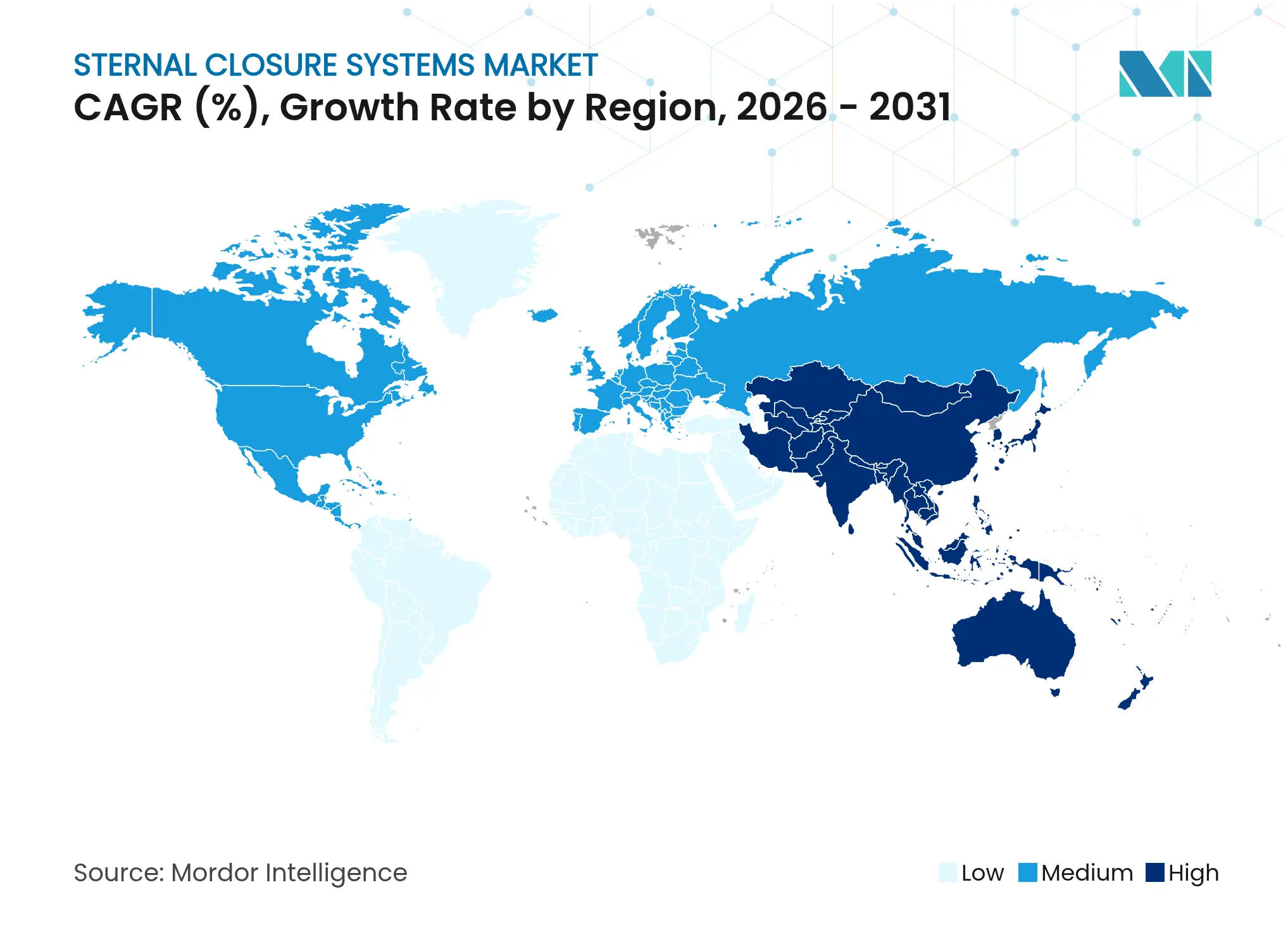

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de fermeture sternale par Mordor Intelligence

La taille du marché des systèmes de fermeture sternale en 2026 est estimée à 2,78 milliards USD, en hausse par rapport à la valeur de 2025 de 2,64 milliards USD, avec des projections pour 2031 indiquant 3,61 milliards USD, soit une croissance à un TCAC de 5,38 % sur la période 2026-2031. Cette croissance reflète le rythme régulier des volumes mondiaux de chirurgie cardiaque, les régions développées évoluant vers une demande de remplacement tandis que les économies émergentes ajoutent de nouvelles capacités de procédures. Un glissement visible des fils traditionnels vers des constructions rigides à plaques et vis ancre cette expansion, car les hôpitaux associent désormais la performance de fermeture à la réduction des pénalités de réadmission dans le cadre du remboursement basé sur la valeur. La pression démographique ajoute de l'élan, les patients octogénaires subissant des chirurgies plus complexes qui augmentent les exigences de stabilité sternale. Les agences réglementaires, notamment la FDA, continuent de renforcer les règles relatives aux systèmes de qualité, favorisant les dispositifs bien documentés et ralentissant les entrants à faible niveau de preuve. La maîtrise des coûts reste centrale, mais les modèles de paiement groupé font pencher les décisions vers les technologies qui réduisent les dépenses par épisode de soins grâce à moins de complications.

Principaux enseignements du rapport

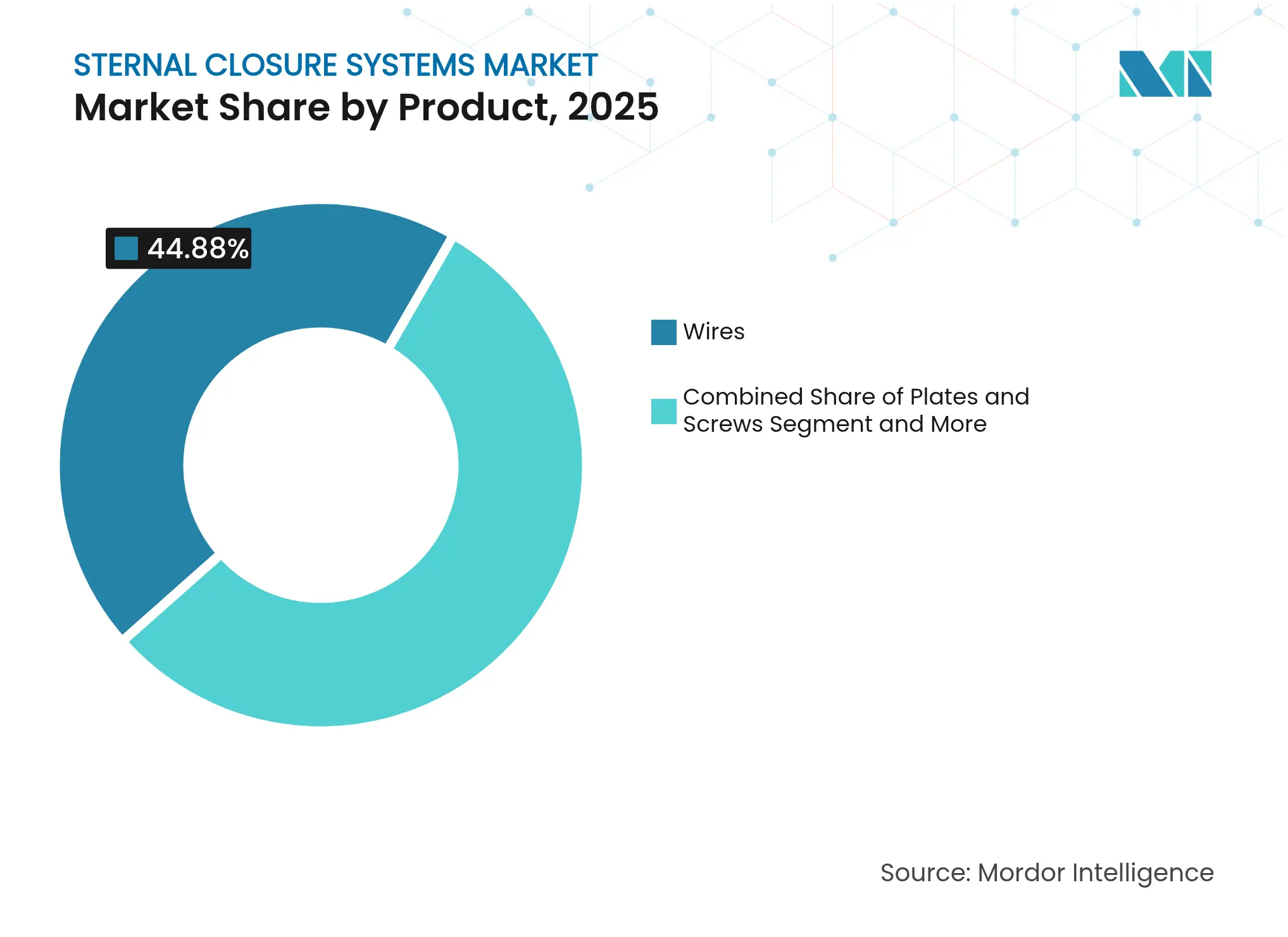

- Par type de produit, les fils traditionnels détenaient 44,88 % de la part du marché des systèmes de fermeture sternale en 2025, tandis que les plaques et vis devraient afficher le TCAC le plus rapide de 9,27 % jusqu'en 2031.

- Par procédure, la sternotomie médiane représentait 78,10 % de la taille du marché des systèmes de fermeture sternale en 2025, tandis que la thoracosternotomie bilatérale devrait enregistrer un TCAC de 9,7 % jusqu'en 2031.

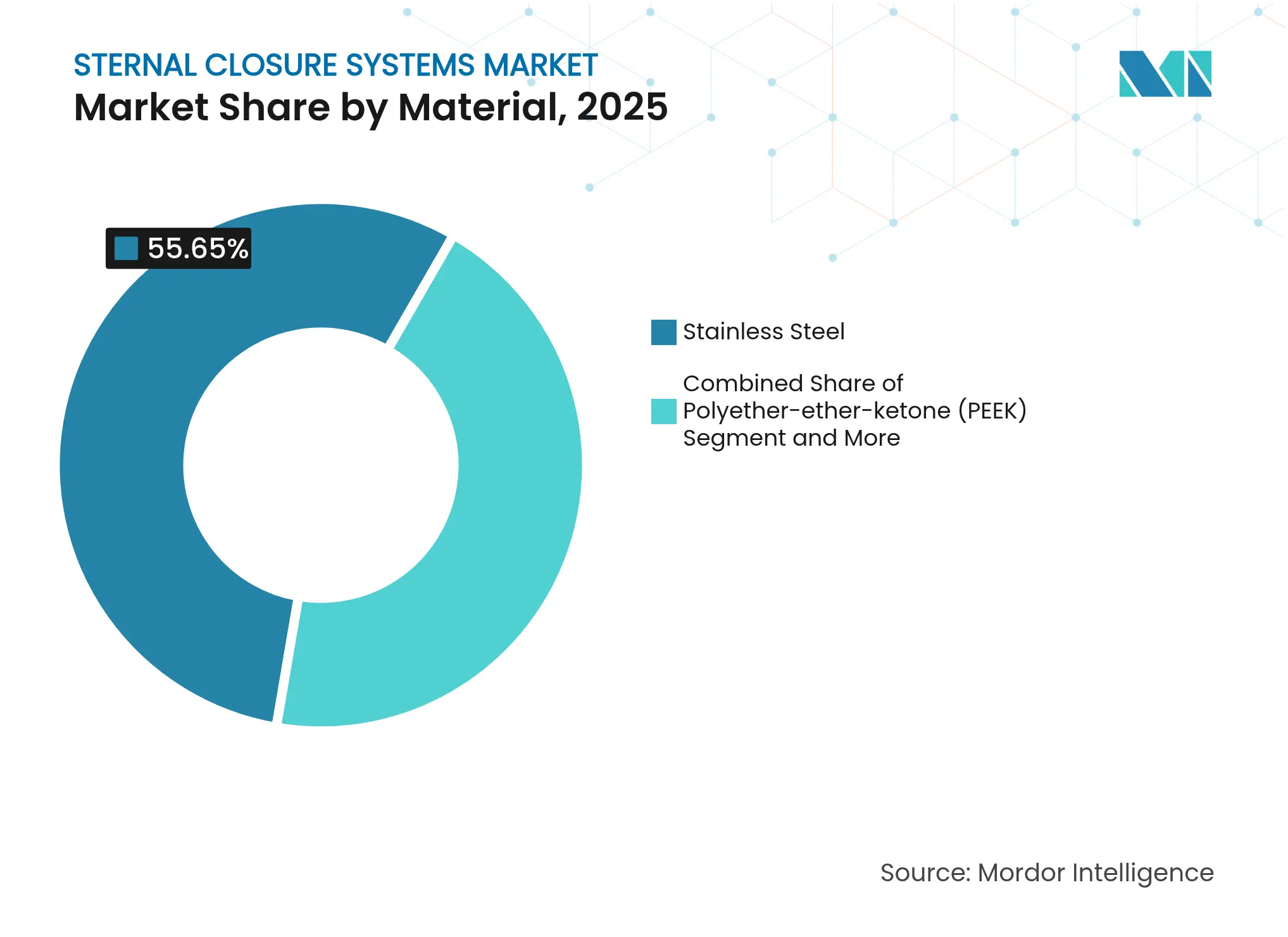

- Par matériau, l'acier inoxydable dominait avec une part de 55,65 % de la taille du marché des systèmes de fermeture sternale en 2025 ; le titane devrait se développer à un TCAC de 10,6 % sur le même horizon.

- Par utilisateur final, les hôpitaux de soins tertiaires représentaient 44,55 % de la part des revenus du marché des systèmes de fermeture sternale en 2025, et les cliniques spécialisées cardio-thoraciques sont en bonne voie pour atteindre un TCAC de 9,57 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,95 % de la part des revenus en 2025 ; l'Asie-Pacifique est en bonne voie pour afficher le TCAC le plus élevé de 11,34 % pendant l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de fermeture sternale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant de procédures à cœur ouvert et vieillissement démographique | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incidence croissante des plaies sternales complexes non cicatrisantes | +0.8% | Mondial, impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de fixation rigide à plaques et vis | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de paiement groupé hospitalier favorisant les dispositifs à faible taux de réadmission | +0.6% | Amérique du Nord, adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Émergence d'implants sternaux en polymère bio-absorbable/PEEK | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Imagerie peropératoire guidée par l'IA améliorant la précision de la fermeture | +0.7% | Amérique du Nord et UE, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de procédures à cœur ouvert et vieillissement démographique

Les unités cardiaques du monde entier traitent désormais une cohorte beaucoup plus importante de patients âgés de 80 ans et plus, dont le nombre au sein du mélange de cas chirurgicaux a été multiplié par vingt-quatre depuis 2024. L'allongement de l'espérance de vie, les protocoles d'anesthésie avancés et un meilleur soutien périopératoire permettent aux chirurgiens d'accepter des candidats plus complexes et à risque plus élevé. Les thorax des personnes âgées présentent une qualité osseuse fragile et une ossification plus lente, augmentant les risques d'instabilité sternale que les fils en acier inoxydable conventionnels ne peuvent pas entièrement atténuer. Les hôpitaux allouent de plus en plus des kits de fixation rigide à ce segment, car les pénalités de réadmission liées à la déhiscence dépassent souvent le coût du dispositif premium. En termes de valeur, chaque complication de plaie évitée permet d'économiser jusqu'à 45 000 USD sur l'épisode de 90 jours, rendant les systèmes à plaques économiquement rationnels même pour les établissements à financement public[1]Centre pour les dispositifs et la santé radiologique, "Stimulateur de fusion spinale Xstim – P230025," fda.gov. Le moteur démographique est donc structurel et soutient une demande à long horizon pour les systèmes avancés au sein du marché des systèmes de fermeture sternale.

Incidence croissante des plaies sternales complexes non cicatrisantes

Les taux d'infection sternale profonde varient de 0,5 % à 5 %, mais la mortalité dépasse encore 25 % en cas de déhiscence. Le diabète, l'obésité et l'immunosuppression favorisent une mauvaise vascularisation au niveau de la marge d'ostéotomie, fragilisant les constructions à fils seuls qui permettent des micro-mouvements lors de la respiration. Les plaques rigides distribuent la charge le long des deux tables corticales, maintenant le contact pour favoriser la formation du cal osseux tout au long de la fenêtre de cicatrisation de 6 à 8 semaines. Les hôpitaux stratifient désormais les patients en fonction de l'HbA1c préopératoire, de l'IMC et du statut immunitaire, réservant les plaques en titane au quintile à risque élevé. Ce déploiement sélectif produit des gains de qualité démontrables : une étude multicentrique américaine a enregistré une baisse de 43 % des complications de plaies sternales profondes après un changement de protocole, réduisant la durée moyenne de séjour de 2,6 jours. La complexité croissante des profils de plaies élève ainsi la fixation rigide du statut optionnel à recommandé dans de nombreuses recommandations, soutenant l'expansion du marché des systèmes de fermeture sternale.

Adoption rapide des systèmes de fixation rigide à plaques et vis

La fixation rigide représente un pivot philosophique de l'approximation vers l'ostéosynthèse. Les préoccupations initiales concernant les minutes opératoires supplémentaires ont été neutralisées par les systèmes de troisième génération dotés de plaques pré-contournées, de vis auto-foreuses et de guides de ciblage intuitifs qui réduisent le temps d'application de 43 % par rapport aux kits de première génération. Les fabricants regroupent désormais des instruments à usage unique, éliminant les goulots d'étranglement de stérilisation et standardisant le flux de travail dans les salles d'opération. Les registres cliniques montrent jusqu'à 28 % de réadmissions à 30 jours en moins avec les plaques rigides par rapport aux fils chez les patients à haut risque, renforçant la confiance des chirurgiens. Les coûts de transition restent réels : les équipes nécessitent de nouvelles compétences et les chaînes d'approvisionnement doivent stocker des cadres de plaques de longueurs multiples. Pourtant, une fois que les établissements ont franchi la courbe d'apprentissage, la constance de la qualité de fermeture et l'amélioration de la planification du bloc opératoire ont amélioré les scores de satisfaction des chirurgiens dans les centres tertiaires. Combinés, ces facteurs accélèrent la pénétration des systèmes rigides et sous-tendent un glissement de part significatif au sein du marché des systèmes de fermeture sternale.

Programmes de paiement groupé hospitalier favorisant les dispositifs à faible taux de réadmission

La réforme du paiement aux États-Unis dans le cadre du modèle de responsabilisation des épisodes de transformation (TEAM) liera en 2026 le remboursement des chirurgies de pontage aortocoronarien à l'utilisation des ressources sur 90 jours. La sélection des dispositifs influence donc les marges hospitalières bien au-delà de la salle d'opération. Les audits internes des centres adopteurs précoces montrent une réduction de 37 % des coûts par épisode de soins après l'introduction de protocoles de « soins parfaits » qui privilégient la fixation sternale premium pour les patients à haut risque. Les pays européens pilotant des schémas groupés similaires observent des tendances parallèles, les hôpitaux universitaires allemands publiant des économies de 14 % par cas une fois que les plaques rigides sont devenues le protocole pour les patients diabétiques. Ces résultats intensifient l'attention administrative sur les systèmes de fermeture, car l'articulation sternale est le principal facteur de complications post-sortie. Les fabricants capables de fournir des tableaux de bord médico-économiques traduisant la réduction des réadmissions en préservation des marges remportent plus rapidement des places dans les formulaires. Par conséquent, l'innovation en matière de remboursement soutient la demande premium au sein du marché des systèmes de fermeture sternale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'infection et de déhiscence dans les cohortes à IMC élevé/diabétiques | -0.9% | Mondial, impact plus élevé dans les marchés développés à forte prévalence d'obésité | Moyen terme (2-4 ans) |

| Coûts élevés des dispositifs et du temps opératoire par rapport aux fils conventionnels | -0.7% | Marchés sensibles aux coûts, économies émergentes | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens formés aux systèmes de fixation rigide | -0.5% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Contrôle réglementaire accru sur les particules d'implants (micro-plastiques) | -0.4% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection et de déhiscence dans les cohortes à IMC élevé/diabétiques

Les patients obèses et diabétiques représentent le paradoxe du besoin face au risque. Leur masse de tissu mou et leur microcirculation altérée augmentent la susceptibilité aux infections, et tout corps étranger peut aggraver les cascades inflammatoires. Même les surfaces en titane libèrent parfois des particules à l'échelle nanométrique, suscitant des inquiétudes quant à la bioréactivité à long terme. Les cliniciens hésitent donc à approuver de nouvelles constructions jusqu'à ce que la sécurité dans ces cohortes soit documentée. Une étude de cohorte polonaise de 2024 a signalé des charges élevées en ions métalliques chez les porteurs d'implants diabétiques, suscitant des appels à des protocoles de surveillance prolongée. La crainte des poursuites pour faute professionnelle favorise une position conservatrice et ralentit la diffusion des nouvelles technologies au sein du marché des systèmes de fermeture sternale.

Coûts élevés des dispositifs et du temps opératoire par rapport aux fils conventionnels

Les systèmes de fixation rigide se vendent à un prix 10 à 15 fois supérieur à celui des fils en acier inoxydable standard n° 6. Ils nécessitent également des perceuses à batterie, des tournevis à usage unique et un stockage d'inventaire couvrant plusieurs configurations de plaques, augmentant la charge en capital. Dans les marchés émergents où le paiement à l'acte reste dominant, les hôpitaux ne peuvent pas encore récupérer cette dépense. La réduction du débit au bloc opératoire pendant la phase d'adoption aggrave l'impact budgétaire. Bien que les modèles de paiement groupé récompensent à terme l'évitement des complications, de nombreux établissements évaluent encore les dispositifs uniquement sur le prix d'achat. Les formalités réglementaires telles que le guide FDA sur les particules ajoutent des coûts supplémentaires pour les fabricants, qui se répercutent sur les hôpitaux[2]Agence américaine des produits alimentaires et médicamenteux, "Guide 510(k) pour les plaques, vis et rondelles orthopédiques non rachidiennes," federalregister.gov. Ce frein tempère donc la conversion rapide depuis les fils et plafonne le TCAC global du marché des systèmes de fermeture sternale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : glissement progressif des fils vers les plaques

Les fils en acier inoxydable traditionnels contrôlaient 44,88 % de la part du marché des systèmes de fermeture sternale en 2025. La domination en volume unitaire persiste car les chirurgiens dans les cas de pontage coronarien à faible risque préfèrent une technique familière et peu coûteuse. Les plaques et vis ont cependant enregistré un vigoureux TCAC de 9,27 %, gagnant des parts dans les remplacements valvulaires gériatriques et les re-sternotomies où les charges de cisaillement sont plus élevées. Les lignes de ciment et d'adhésifs traditionnels restent de niche, principalement pour les reconstructions complexes impliquant une perte osseuse. Les plaques bio-absorbables, fabriquées à partir de polylactide et de fibres PEEK renforcées, séduisent dans les réparations pédiatriques mais se heurtent à des obstacles d'adoption chez l'adulte en raison du contrôle des particules. La modélisation économique montre que les plaques rigides deviennent neutres en termes de coûts lorsque l'incidence des infections diminue de 0,4 point de pourcentage ; les centres tertiaires dépassent déjà ce seuil, expliquant leur conversion précoce. Les fabricants de dispositifs soutiennent la transition avec des ateliers pour chirurgiens et des calculateurs de charge intramédullaire, permettant une sélection basée sur les preuves plutôt que sur l'influence de la marque. Sur l'horizon de prévision, les plaques devraient atteindre 34,50 % du mix unitaire, laissant les fils reculer tout en restant essentiels pour les établissements à budget limité, assurant une coexistence technologique plurielle au sein du marché des systèmes de fermeture sternale.

Les systèmes de plaques avancés tels que le MatrixSTERNUM de Johnson & Johnson ont introduit des conceptions modulaires qui aident à personnaliser l'envergure, le vecteur des vis et le partage de charge avec des ajustements de courbure minimaux, réduisant les approximations peropératoires. Cette flexibilité d'ingénierie s'aligne sur les préférences d'inventaire des hôpitaux car un seul plateau peut couvrir les extrêmes d'indice de masse corporelle. Parallèlement, la technologie des mini-vis réduit la hauteur du profil, permettant une fermeture des tissus mous plus facile et réduisant l'inconfort postopératoire. Collectivement, ces améliorations poussent la fixation rigide plus profondément dans la pratique quotidienne et élèvent les prix de vente moyens premium, ce qui à son tour augmente le chiffre d'affaires total même si les volumes globaux de cas se stabilisent. Bien que les fils ne disparaissent pas, leur impact relatif sur les revenus diminuera par rapport à la croissance centrée sur les plaques au sein du marché des systèmes de fermeture sternale.

Par procédure : la sternotomie règne encore mais l'accès mini-invasif se développe

La sternotomie médiane a continué à être la procédure de référence, représentant 78,10 % de la taille du marché des systèmes de fermeture sternale en 2025. L'exposition complète du cœur est indispensable pour les pontages multivaisseaux et les reconstructions valvulaires complexes. La fermeture sur l'ensemble du sternum exige une fixation robuste qui contrecarre la torsion respiratoire, domaine historiquement réservé au cerclage par fils pleine longueur. La thoracosternotomie bilatérale a créé une poche à forte croissance, ajoutant un TCAC de 9,7 % car les protocoles hybrides valve-plus-pontage aortocoronarien et les techniques de prélèvement robotique favorisent l'accès latéral. Les chirurgiens adoptant des fenêtres bilatérales ont besoin de plaques plus courtes avec une géométrie de vis décalée pour éviter les pédicules mammaires internes, stimulant des gammes de produits de niche.

L'hémi-sternotomie, souvent utilisée pour le remplacement isolé de la valve aortique, équilibre l'exposition et la préservation des tissus, offrant un terrain intermédiaire sur la complexité de la fixation. Elle favorise la demande de bandelettes de fixation contournables acceptant soit des fils soit des vis, permettant aux équipes d'adapter la fermeture à l'anatomie. Les organismes réglementaires exigent désormais des tests sur banc spécifiques à la procédure. Les fournisseurs de plaques répondent avec des modèles par éléments finis qui prouvent la dispersion de charge sous des cycles respiratoires asymétriques. À mesure que le mix migre vers la chirurgie à accès limité, les kits de fermeture polyvalents capables de stabilité segmentaire sur des longueurs de coupe variables commanderont un pouvoir de fixation des prix, renforçant la croissance des niveaux premium au sein du marché des systèmes de fermeture sternale.

Par matériau : le titane progresse grâce à son avantage en biocompatibilité

L'acier inoxydable a conservé 55,65 % de la part en volume en 2025 grâce à son avantage de prix et à ses chaînes d'approvisionnement bien établies. Le titane s'est développé à un TCAC de 10,6 %, bénéficiant d'un module plus faible, d'une résistance à la fatigue supérieure et d'une immunité quasi totale à la corrosion. L'imagerie clinique montre une réduction des artefacts lors de l'évaluation guidée par scanner car le poids atomique du titane atténue moins les faisceaux que l'acier. Les chirurgiens utilisent ces scanners clairs pour évaluer le pontage calleux plus tôt, permettant une mobilisation plus rapide. Les implants en PEEK offrent une radiotransparence et une élasticité neutre mais attirent l'attention des régulateurs après des rapports d'embolie par micro-particules dans les revêtements vasculaires, tempérant l'enthousiasme jusqu'à l'accumulation de données à long terme. Les constructions composites combinant des bras de charge en titane avec des toiles en fibre de carbone restent expérimentales mais promettent des économies de poids.

L'économie du titane s'est améliorée après que les lignes de fabrication additive ont atteint leur pleine capacité en 2024, réduisant le coût par plaque de 23 %. Des producteurs comme Zimmer Biomet qualifient les procédés de lit de poudre par faisceau d'électrons dans le cadre des amendements FDA ISO-13485, améliorant la reproductibilité. Les récits de durabilité favorisent également le titane car le recyclage des déchets en poudre a progressé. Sur la fenêtre de projection, la substitution des matériaux s'intensifiera, propulsant le titane vers le statut majoritaire en termes de revenus, tandis que l'acier inoxydable persistera comme valeur par défaut budgétaire dans certaines sections du marché des systèmes de fermeture sternale.

Par utilisateur final : les centres spécialisés façonnent le mix premium

Les hôpitaux de soins tertiaires ont dominé avec 44,55 % des revenus car leurs unités de soins intensifs et leurs services de perfusion soutiennent des opérations cardiaques multidimensionnelles qui imposent une technologie de fermeture de haut niveau. Ces centres sont éligibles à des forfaits de remboursement améliorés qui récompensent l'évitement des complications, plaidant fortement pour les plaques plutôt que les fils. Les cliniques spécialisées cardio-thoraciques ont affiché un TCAC de 9,57 % jusqu'en 2031, tirant parti d'une formation du personnel ciblée et de protocoles rationalisés qui réduisent les temps de rotation au bloc opératoire. Ces cliniques négocient souvent des accords d'approvisionnement en volume, fixant les prix des dispositifs tout en s'engageant à la standardisation de la fixation rigide.

Les centres de chirurgie ambulatoire s'essaient à la sternotomie limitée pour certaines procédures valvulaires à faible risque sélectionnées, mais représentent une faible fraction du volume car les organismes d'accréditation imposent des règles strictes de séjour nocturne pour la chirurgie cardiaque. Les hôpitaux universitaires pilotent la recherche sur les systèmes bio-absorbables, accueillant des essais premiers chez l'homme et collectant des données de résultats à long terme essentielles pour les dossiers réglementaires. Les schémas d'adoption commerciale sont donc étroitement corrélés à la maturité des capacités institutionnelles. Les fournisseurs alignent désormais leurs équipes de vente par archétype de compte — centres complexes, cliniques spécialisées ou programmes cardiaques émergents — pour adapter les justifications économiques et les parcours de formation, renforçant la discipline de segmentation au sein du marché des systèmes de fermeture sternale.

Analyse géographique

L'Amérique du Nord a capturé 41,95 % des revenus de 2025 grâce à une infrastructure étendue de chirurgie cardiaque et à l'adoption précoce des voies de remboursement de la fixation rigide. Les hôpitaux aux États-Unis intègrent déjà les choix de fermeture dans les indicateurs de réadmission à 30 jours suivis dans le cadre du programme d'achats basés sur la valeur hospitalière, une pratique qui donne le ton technologique pour le Canada et le Mexique. La surveillance de la FDA soulève des obstacles documentaires mais signale également une stabilité à long terme une fois les approbations obtenues. La croissance reste régulière plutôt qu'explosive, davantage liée à la demande de remplacement et aux cycles de renouvellement technologique qu'à l'expansion des procédures.

L'Europe contribue à un profil de croissance équilibré soutenu par des achats centralisés mais une évaluation des dispositifs basée sur les preuves. Le règlement sur les dispositifs médicaux impose une surveillance continue après commercialisation, poussant les fabricants à maintenir des bases de données cliniques prouvant le bénéfice dans les registres du monde réel. L'Allemagne et le Royaume-Uni mènent l'adoption des plaques car les réseaux académiques publient rapidement des données de résultats, influençant le sentiment des cliniciens à l'échelle du continent. L'Europe du Sud et de l'Est se concentre sur les kits de titane optimisés en termes de coûts, importés de producteurs régionaux qui respectent le règlement sur les dispositifs médicaux tout en sous-cotant les prix des multinationales. La volatilité des devises et les négociations budgétaires en matière de santé influencent les flux unitaires, mais le vieillissement des populations promet une résilience de la demande au sein de la part européenne du marché des systèmes de fermeture sternale.

L'Asie-Pacifique affiche le TCAC le plus rapide de 11,34 %. Les programmes de modernisation des hôpitaux publics et privés en Chine ont augmenté la capacité de chirurgie à cœur ouvert de 14 % d'une année sur l'autre, tandis que les chaînes tertiaires privées en Inde investissent dans des étages cardiaques à haute acuité qui attirent le tourisme médical. Le Japon maintient une autorisation stricte des dispositifs Shonin, prolongeant le délai de mise sur le marché mais récompensant les dossiers de sécurité durables une fois obtenus. Les membres de l'ASEAN à revenus plus faibles favorisent les achats hybrides, équipant souvent les hôpitaux publics phares de plaques en titane tandis que les centres communautaires s'appuient encore sur les fils. L'accent culturel sur la minimisation des cicatrices stimule l'adoption des procédures mini-invasives, soutenant indirectement l'adoption des plaques. Les fournisseurs qui réussissent dans cette région gèrent des portefeuilles doubles : titane importé pour les villes de premier rang et acier inoxydable assemblé localement pour les provinces sensibles aux prix, atteignant une large couverture au sein du marché des systèmes de fermeture sternale.

Paysage concurrentiel

L'intensité concurrentielle est modérée car les coûts de transition et les dépendances à la formation découragent un changement rapide de marque. Johnson & Johnson (DePuy Synthes) exploite son savoir-faire en fixation interdisciplinaire pour fournir un portefeuille global allant des fils aux plaques modulaires. Zimmer Biomet et Stryker convertissent leurs méthodes de conception orthopédique en plaques cardiaques aux bords sans encoche qui réduisent l'irritation des tissus mous. Les acteurs régionaux tels que KLS Martin maintiennent des positions fortes dans des géographies spécifiques en personnalisant les plateaux d'instruments selon les préférences des chirurgiens locaux. Des start-ups comme Figure 8 Surgical explorent des hybrides câble-plaque promettant une pose plus rapide, mais doivent franchir les attentes en matière de preuves cliniques avant que les appels d'offres nationaux ne s'engagent.

L'accent stratégique se déplace progressivement du produit vers l'écosystème. Les fournisseurs associent désormais le matériel à des logiciels de planification de cas numériques qui simulent la trajectoire des vis sur les données de scanner, permettant une répétition préopératoire. Les tableaux de bord de résultats basés sur le cloud renvoient des données anonymisées aux fabricants qui affinent plus rapidement les géométries des plaques. Les entreprises de guidage par IA visent l'acte de fermeture pour un retour de couple en temps réel, un domaine où les grands acteurs du dispositif pourraient s'associer ou acquérir pour maintenir leur avantage. Les documents réglementaires publiés fin 2024 ont ajouté des limites d'émission de particules pour les implants en polymère, favorisant les entreprises dotées d'installations de test internes avancées capables de certifier la conformité sans délais de sous-traitance. Dans l'ensemble, les marques disposant de solides pipelines de preuves cliniques et de formations intégrées reviennent à capter la plus grande part incrémentale au sein du marché des systèmes de fermeture sternale.

Leaders du secteur des systèmes de fermeture sternale

Zimmer Biomet Holdings

KLS Martin Group

Johnson & Johnson (DePuy Synthes & Ethicon)

Kinamed Inc

Acumed LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : MTF Biologics et Kolosis BIO se sont associés pour commercialiser la matrice de réparation sternale ATLAS et la matrice chirurgicale allogreffe IKON, élargissant les options biologiques pour la fermeture thoracique à haut risque.

- Août 2024 : DePuy Synthes a lancé le système de plaques en titane modulaire MatrixSTERNUM, permettant des schémas de fixation spécifiques au chirurgien pour les cas gériatriques et de révision.

Portée du rapport mondial sur le marché des systèmes de fermeture sternale

Selon la portée du rapport, les systèmes de fermeture sternale sont destinés à être utilisés pour stabiliser et recentrer les fractures de la paroi thoracique antérieure. Les systèmes sont utilisés dans la fixation sternale après sternotomie et les procédures chirurgicales de reconstruction sternale pour favoriser la fusion. Le marché est segmenté par produit (fils, plaques et vis, ciment osseux, autres), procédure (sternotomie médiane, hémi-sternotomie, thoracosternotomie bilatérale), matériau (acier inoxydable, polyéther-éther-cétone, titane) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Fils |

| Plaques et vis |

| Ciment osseux et adhésifs |

| Systèmes bio-absorbables |

| Autres |

| Sternotomie médiane |

| Hémi-sternotomie |

| Thoracosternotomie bilatérale |

| Acier inoxydable |

| Titane |

| Polyéther-éther-cétone (PEEK) |

| Polymères composites/bio-absorbables |

| Hôpitaux de soins tertiaires |

| Cliniques spécialisées cardio-thoraciques |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Fils | |

| Plaques et vis | ||

| Ciment osseux et adhésifs | ||

| Systèmes bio-absorbables | ||

| Autres | ||

| Par procédure | Sternotomie médiane | |

| Hémi-sternotomie | ||

| Thoracosternotomie bilatérale | ||

| Par matériau | Acier inoxydable | |

| Titane | ||

| Polyéther-éther-cétone (PEEK) | ||

| Polymères composites/bio-absorbables | ||

| Par utilisateur final | Hôpitaux de soins tertiaires | |

| Cliniques spécialisées cardio-thoraciques | ||

| Centres de chirurgie ambulatoire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de fermeture sternale ?

Le marché est évalué à 2,78 milliards USD en 2026 et devrait atteindre 3,61 milliards USD d'ici 2031 selon une trajectoire de TCAC de 5,38 %.

Pourquoi les systèmes rigides à plaques et vis gagnent-ils en popularité ?

Les plaques rigides offrent une stabilité mécanique supérieure, réduisent les réadmissions liées à la déhiscence et s'alignent sur les incitations au paiement groupé qui récompensent des coûts d'épisode inférieurs sur 90 jours.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 11,34 % jusqu'en 2031, portée par l'expansion de l'infrastructure de chirurgie cardiaque en Chine et en Inde.

Comment les programmes de paiement groupé influencent-ils la sélection des dispositifs ?

Des programmes tels que le modèle TEAM américain lient le remboursement hospitalier aux résultats à 90 jours, encourageant l'utilisation de dispositifs de fermeture premium qui réduisent les complications même à des prix d'achat initiaux plus élevés.

Quelle est la tendance matérielle la plus notable ?

L'adoption du titane progresse à un TCAC de 10,6 % en raison de sa biocompatibilité, de sa résistance à la corrosion et de ses avantages en imagerie par rapport à l'acier inoxydable.

Dernière mise à jour de la page le: