Taille et part du marché du remplacement de l'épaule

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remplacement de l'épaule par Mordor Intelligence

La taille du marché du remplacement de l'épaule en 2026 est estimée à 2,39 milliards USD, en hausse par rapport à la valeur de 2025 de 2,24 milliards USD, avec des projections pour 2031 montrant 3,29 milliards USD, croissant à un TCAC de 6,6 % sur la période 2026-2031.

L'expansion reflète les évolutions démographiques vers des cohortes d'âge plus avancé, la prévalence croissante de l'arthrite et l'innovation continue en matière de conception qui améliore la durabilité des implants et la précision chirurgicale. L'intelligence artificielle, les logiciels de planification 3D et les systèmes assistés par robot guident désormais les chirurgiens en temps réel, réduisant la variabilité opératoire et raccourcissant les délais de récupération. La croissance tire également son élan de la migration des procédures vers les centres de chirurgie ambulatoire, où des remboursements favorables et des coûts d'exploitation réduits s'alignent sur les priorités des payeurs. Parallèlement, les investissements dans les soins de santé en Asie-Pacifique accélèrent l'adoption des technologies, tempérant la domination nord-américaine et reconfigurant le calcul concurrentiel pour les fabricants de dispositifs médicaux multinationaux.

Principaux enseignements du rapport

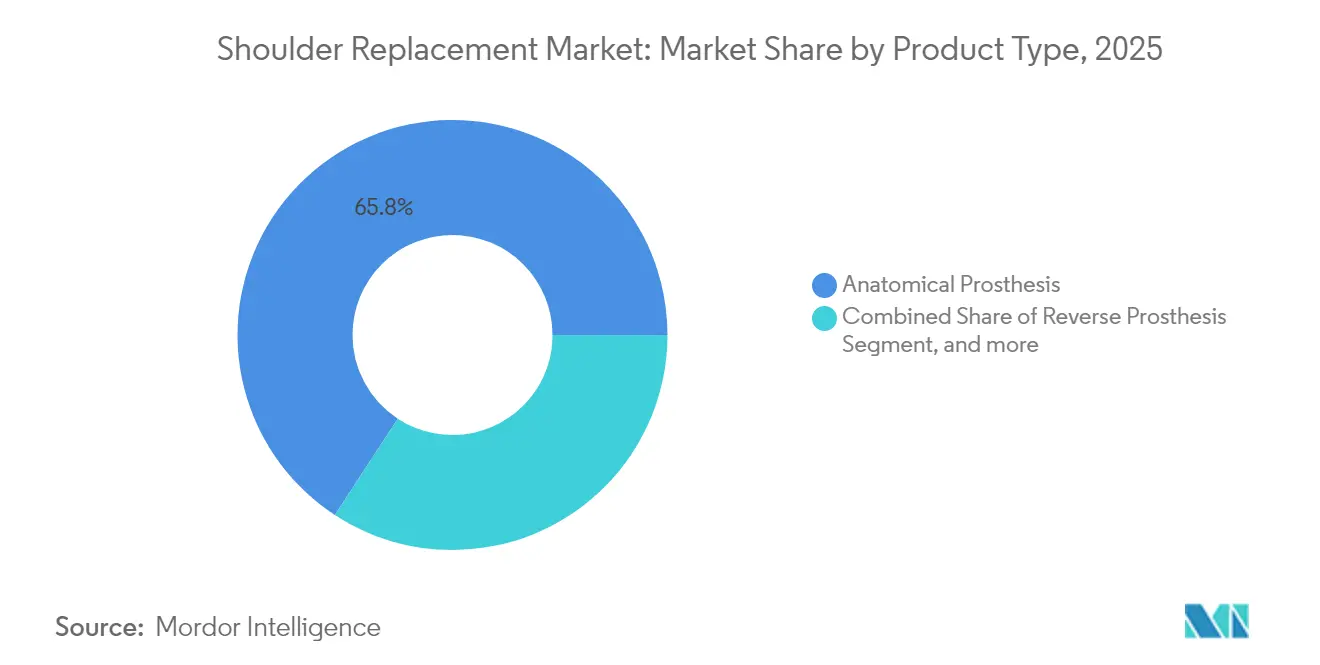

- Par type de produit, les prothèses anatomiques représentaient 65,78 % de la part du marché du remplacement de l'épaule en 2025, tandis que les prothèses inversées devraient se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par procédure, le remplacement total de l'épaule représentait 43,92 % de la taille du marché du remplacement de l'épaule en 2025, tandis que le remplacement total inversé de l'épaule progresse à un TCAC de 7,95 % jusqu'en 2031.

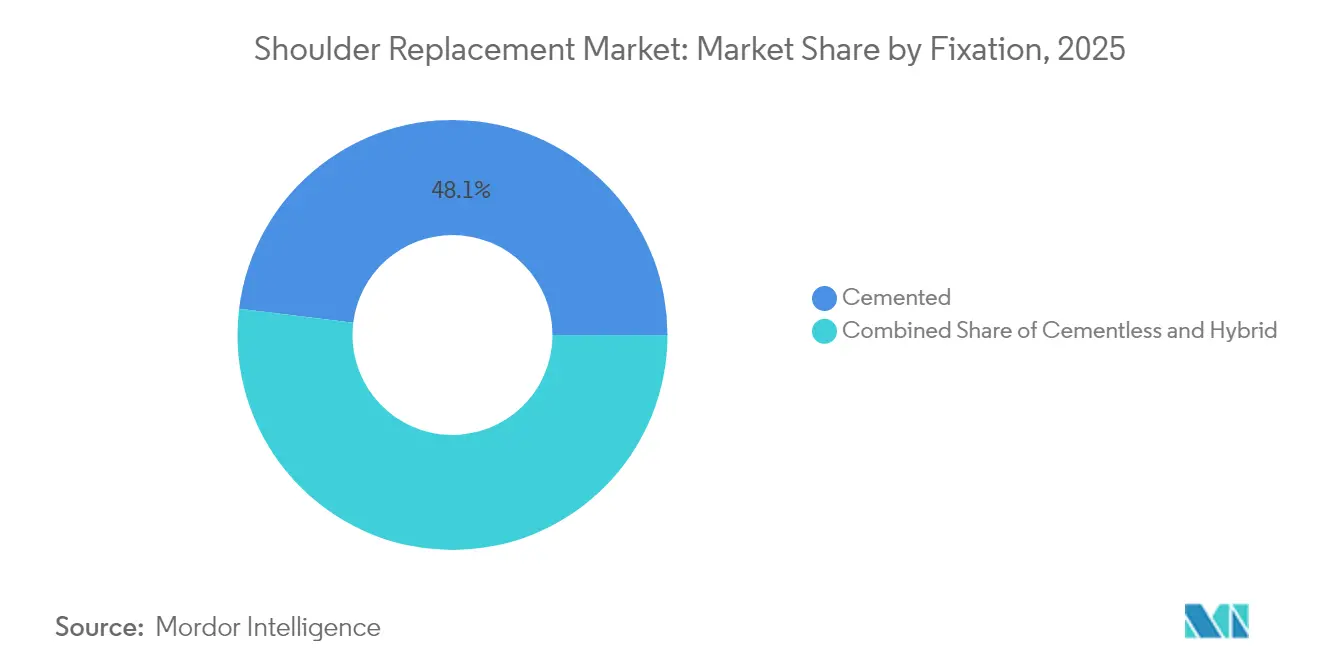

- Par fixation, les méthodes cimentées ont capturé 48,05 % des revenus en 2025 ; les systèmes sans ciment sont en voie d'atteindre un TCAC de 9,28 % sur la même période.

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 62,10 % en 2025, mais les centres de chirurgie ambulatoire connaissent la croissance la plus rapide avec un TCAC de 9,63 %.

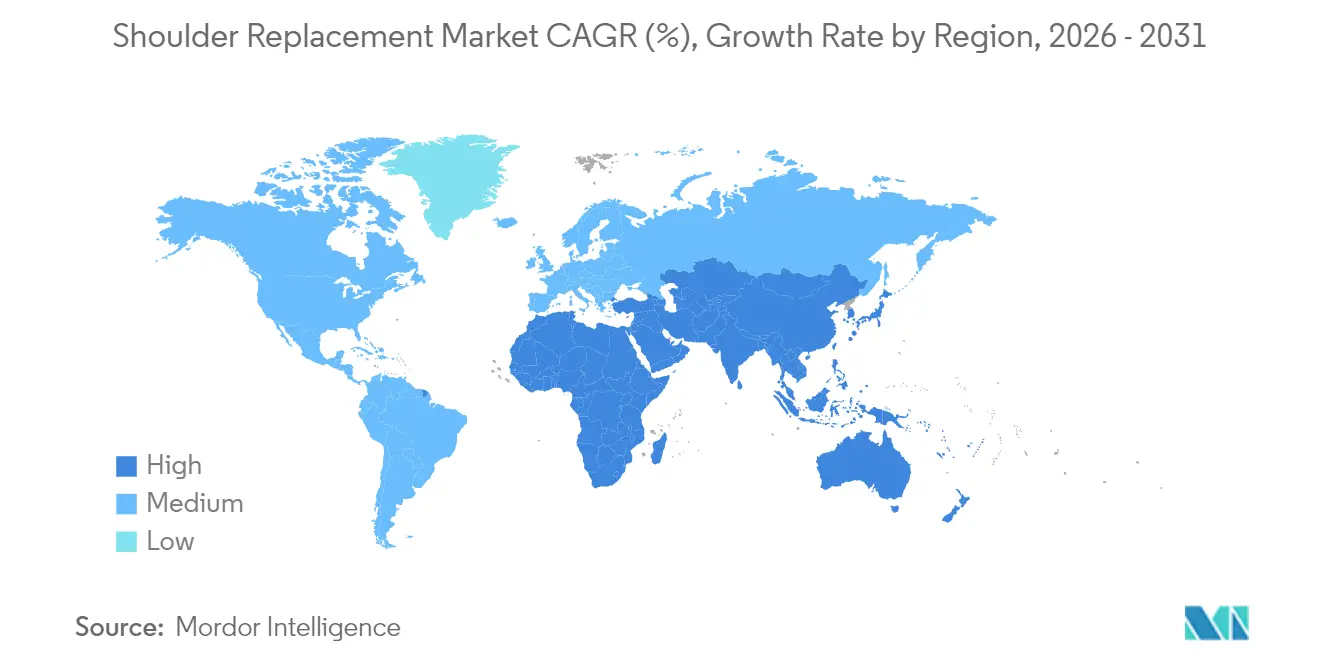

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,35 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du remplacement de l'épaule

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrite | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans la conception des prothèses | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion de la population gériatrique et de l'espérance de vie | +2.1% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des programmes d'arthroplastie ambulatoire | +0.9% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Instrumentation spécifique au patient pilotée par l'IA | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des cas de blessures sportives | +0.4% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrite

L'arthrite touche 54 millions d'adultes aux États-Unis seulement, et l'arthrose glénohumérale déclenche désormais une part croissante des orientations vers l'arthroplastie anatomique.[1]Aetna, "Politique et statistiques sur l'arthroplastie de l'épaule," aetna.com La dégénérescence accélérée du cartilage chez les patients présentant une pathologie de la coiffe des rotateurs progresse souvent vers des procédures inversées complexes, élargissant la base adressable. Une détection précoce grâce à l'imagerie haute résolution augmente l'éligibilité chirurgicale à des âges plus jeunes, tandis que l'extension de la couverture Medicare supprime les obstacles financiers pour les cas qualifiés. Le fardeau économique de la douleur arthritique non traitée — perte de productivité, thérapie prolongée et utilisation d'opioïdes — renforce la proposition de valeur du remplacement articulaire définitif. Collectivement, ces facteurs ancrent une croissance régulière du volume procédural dans les régions disposant d'un accès aux soins de santé établi.

Avancées technologiques dans la conception des prothèses

Les systèmes sans tige de Smith + Nephew et Zimmer Biomet, homologués par la FDA en 2024, préservent le stock osseux et réduisent le risque de fracture périprothétique.[2]Smith + Nephew, "Homologation AETOS sans tige," smith-nephew.com Les conceptions inversées intègrent désormais des principes de latéralisation et de distalisation qui restaurent la mécanique deltoïdienne, et les têtes humérales en pyrocarbone approchent le module d'élasticité de l'os cortical, réduisant l'érosion glénoïdienne par rapport aux alternatives en cobalt-chrome.[3]Journal of Orthopaedic Experience & Innovation, "Les têtes humérales en pyrocarbone réduisent l'usure glénoïdienne," joei-journal.org Les chirurgiens s'appuient de plus en plus sur des plateformes de navigation qui associent des plans préopératoires 3D à des traceurs peropératoires pour assurer un positionnement précis de la glène. Ces technologies convergentes offrent une survie plus longue des implants et différencient les fournisseurs prêts à investir dans la R&D avancée.

Expansion de la population gériatrique et de l'espérance de vie

Les patients âgés de 80 ans et plus présentent une prévalence de procédures supérieure à 2 %, dépassant largement les cohortes plus jeunes d'un ordre de grandeur. Des durées de vie plus longues exigent des biomatériaux durables et des composants modulaires qui facilitent les révisions futures sans perte osseuse importante. L'arthroplastie inversée montre une restauration fonctionnelle supérieure dans les cas de fractures ostéoporotiques qui reposaient auparavant sur la fixation interne. Pourtant, des taux plus élevés de déclin cognitif introduisent une complexité périopératoire, incitant les hôpitaux à affiner les protocoles gériatriques qui atténuent les risques de delirium, d'instabilité et d'infection. Ces réalités démographiques amplifient la demande à long terme tout en orientant la conception des produits vers la longévité et la facilité de révision.

Développement des programmes d'arthroplastie ambulatoire

Les ajustements de remboursement du CMS couvrent désormais l'arthroplastie de l'épaule dans les centres autonomes, catalysant une hausse projetée de 25 % des volumes ambulatoires au cours de la prochaine décennie. Les coûts moyens des procédures en centre de chirurgie ambulatoire sont 144 % inférieurs à ceux des services ambulatoires hospitaliers, générant des économies qui résonnent auprès des payeurs et des employeurs auto-assurés. Les profils de sécurité sont similaires ; les données Medicare citent un taux d'événements indésirables majeurs de 1,09 %, correspondant aux références des patients hospitalisés. Les fabricants de dispositifs répondent avec des ensembles d'instrumentation compacts adaptés à la capacité de stérilisation limitée des centres de chirurgie ambulatoire et aux rotations rapides des salles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications postopératoires et descellement des implants | -1.2% | Mondial, plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts élevés des procédures et des implants | -0.8% | Marchés émergents dans le monde entier | Moyen terme (2-4 ans) |

| Approvisionnement volatile en métaux de qualité médicale et en UHMWPE | -0.6% | Mondial, approvisionnement centré en Asie | Court terme (≤ 2 ans) |

| Cycles d'approbation plus stricts pour les prothèses inversées | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications postopératoires et descellement des implants

Les données à long terme de la Norvège citent des taux de complications de 14,3 % pour l'arthroplastie inversée, avec l'instabilité et l'infection comme principaux moteurs des révisions. Le descellement glénoïdien se manifeste dans jusqu'à 48 % des cas anatomiques dans les deux ans, soulevant des préoccupations concernant les stratégies de fixation. Les composants à dos métallique associés à des inserts en polyéthylène présentent un risque de révision élevé, incitant à des changements vers des conceptions monobloc en polyéthylène ou hybrides. La mortalité à cinq ans après arthroplastie atteint 16,6 % parmi les bénéficiaires de Medicare, rappelant que les comorbidités influencent significativement les résultats. L'amélioration continue de la conception et des protocoles rigoureux de contrôle des infections restent primordiaux.

Coûts élevés des procédures et des implants

Les perturbations de l'approvisionnement et l'inflation des matières premières consomment désormais jusqu'à 20 % des revenus des dispositifs orthopédiques, forçant une recalibration des prix ou une érosion des marges. Des droits de douane pouvant atteindre 125 % sur certains composants chinois accélèrent les initiatives de relocalisation mais augmentent les dépenses de production à court terme. À l'inverse, le programme national d'approvisionnement de la Chine a réduit les coûts d'hospitalisation pour le remplacement articulaire de 50,10 % sans compromettre les résultats, démontrant une voie alternative vers l'accessibilité financière. Les fabricants doivent équilibrer l'innovation avec des offres axées sur la valeur pour pénétrer les marchés sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les prothèses inversées stimulent l'innovation

Les prothèses anatomiques ont fourni 65,78 % des revenus de 2025, mais les systèmes inversés comblent l'écart à un TCAC de 6,95 %. Les chirurgiens privilégient les implants anatomiques pour les patients ayant une coiffe des rotateurs intacte, car ces dispositifs imitent la cinématique normale et préservent l'os huméral. Les variantes sans tige raccourcissent le temps opératoire en évitant la préparation du canal et en simplifiant les révisions futures. Les implants inversés dominent les cas de déficience de la coiffe, les fractures instables et les révisions, affichant une survie à 10 ans supérieure à 88 %.

L'évolution de la conception se concentre sur les centres de rotation latéralisés et les glénosphères distalisées, qui augmentent la tension deltoïdienne et étendent l'amplitude de mouvement. Les systèmes inversés encastrés simplifient l'exposition glénoïdienne, tandis que les plateformes en surposition offrent une stabilité supplémentaire dans les cas avec perte osseuse. Les plateformes modulaires accommodent désormais les configurations anatomiques et inversées, permettant des changements de décision peropératoires sans inventaire supplémentaire. Ces avancées élargissent les indications et renforcent la position concurrentielle des entreprises proposant des solutions configurables sur le marché du remplacement de l'épaule.

Par procédure : les cas complexes alimentent la croissance

Le remplacement total de l'épaule a maintenu 43,92 % des revenus en 2025, soutenu par des décennies de données sur les résultats et une familiarité répandue des chirurgiens. Le remplacement total inversé de l'épaule, cependant, propulse l'expansion du volume à un TCAC de 7,95 % à travers l'arthropathie complexe par déchirure, les fractures et les voies de re-révision. L'hémiarthroplastie de resurfaçage reste pertinente pour les lésions chondrales focales chez les jeunes athlètes qui peuvent reporter le remplacement total, tandis que l'hémiarthroplastie avec tige a reculé car les alternatives inversées démontrent un soulagement de la douleur et une fonction supérieurs.

La trajectoire vers les procédures totales inversées reflète les preuves que les transferts tendineux combinés peuvent regagner 32° de rotation externe, améliorant les activités de la vie quotidienne. Les plateformes robotiques soutiennent les flux de travail anatomiques et inversés, unifiant l'instrumentation et réduisant les courbes d'apprentissage. La migration ambulatoire n'est plus limitée aux cas anatomiques primaires ; des procédures inversées soigneusement sélectionnées sont désormais sorties le même jour avec des profils de sécurité équivalents. Cette diversité procédurale injecte de la résilience dans le marché du remplacement de l'épaule en dispersant la croissance sur des indications cliniques variées.

Par fixation : l'innovation sans ciment s'accélère

La fixation cimentée a sécurisé 48,05 % des revenus en 2025, optimisée pour l'os ostéoporotique et la stabilité postopératoire immédiate. La cohorte sans ciment, progressant à un TCAC de 9,28 %, exploite des revêtements en titane poreux et en tantale qui favorisent la croissance biologique. Les stratégies hybrides cimentent la glène tout en ajustant l'humérus par pression, adaptant la fixation à la qualité osseuse différentielle. Les épaules de resurfaçage à revêtement céramique enregistrent seulement 0,6 mm d'usure sur 10 ans, surpassant les implants en cobalt-chrome dans des séries indépendantes.

Les modifications de surface telles que l'hydroxyapatite et le titane projeté au plasma étendent l'interface ostéoconductrice, tandis que les structures en treillis imprimées en 3D reproduisent l'os trabéculaire. Les chirurgiens adaptent désormais la modalité de fixation à l'âge du patient, au niveau d'activité et à la biologie osseuse, illustrant la segmentation nuancée du marché du remplacement de l'épaule. L'accumulation continue de données cliniques déterminera si les constructions sans ciment surpassent éventuellement les approches cimentées en termes de survie à long terme.

Par utilisateur final : la migration vers les centres de chirurgie ambulatoire remodèle la prestation

Les hôpitaux ont détenu 62,10 % des revenus en 2025, soutenus par des équipes de soins multidisciplinaires, des capacités de révision complexes et une surveillance postopératoire intensive. Les centres académiques tertiaires fonctionnent également comme des pôles d'innovation, nourrissant des essais cliniques qui valident les implants de nouvelle génération. Pourtant, les centres de chirurgie ambulatoire se développent à un TCAC de 9,63 %, propulsés par les mandats des payeurs, la planification rationalisée et les efficacités de rotation rapide. Les procédures dans les centres de chirurgie ambulatoire coûtent 144 % moins cher que les voies ambulatoires hospitalières, incitant les payeurs et les patients à privilégier ce lieu.

Les fabricants de dispositifs répondent avec une instrumentation à plateau unique et des consommables conçus pour des noyaux stériles plus petits. Les cliniques orthopédiques spécialisées en dehors des centres métropolitains s'appuient sur ces offres pour fournir des soins de haute qualité sans les frais généraux des grands systèmes hospitaliers. Ce changement de distribution remet en question les canaux de vente traditionnels mais enrichit la portée du marché, soulignant l'importance de modèles commerciaux flexibles au sein du marché du remplacement de l'épaule.

Analyse géographique

L'Amérique du Nord conserve la primauté avec une part de revenus de 39,35 % en 2025, soutenue par des structures de remboursement matures et environ 53 000 procédures d'arthroplastie annuelles aux États-Unis seulement. L'inclusion par le CMS du remplacement total de l'épaule dans la liste couverte des centres de chirurgie ambulatoire amplifie la migration procédurale, tandis que les registres nationaux des articulations soutiennent la sélection des dispositifs fondée sur les preuves. Le Canada fait face aux arriérés de chirurgie élective en augmentant la capacité des blocs opératoires, tandis que le Mexique exploite les différentiels de coûts pour attirer les patients internationaux.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,12 % jusqu'en 2031, alimenté par l'expansion des infrastructures hospitalières, la hausse des revenus de la classe moyenne et les politiques gouvernementales qui recherchent des solutions orthopédiques abordables. L'approvisionnement basé sur le volume en Chine a réduit de moitié les coûts d'hospitalisation, permettant un accès plus large aux implants sans sacrifier la qualité. La société super-vieillissante du Japon amplifie la demande de procédures même si elle exerce une surveillance réglementaire stricte. Les chaînes d'hôpitaux privés en Inde poursuivent le tourisme médical, important des implants haut de gamme tout en promouvant la fabrication indigène dans le cadre du programme « Make in India ». L'Australie continue de peser au-delà de son poids démographique dans les essais cliniques, offrant des opportunités d'adoption précoce pour les nouvelles technologies. L'Europe enregistre une adoption régulière dans les systèmes publics et privés. La base manufacturière de l'Allemagne soutient une adoption domestique élevée, tandis que le Royaume-Uni persiste dans la recherche sur le remplacement articulaire malgré le réalignement réglementaire post-Brexit. La France et l'Italie affinent les protocoles de récupération améliorée qui réduisent la durée de séjour sans augmenter les réadmissions. Les registres nordiques fournissent des données granulaires qui éclairent les corrélations technique-résultat, guidant les pratiques mondiales. Bien que le Règlement européen sur les dispositifs médicaux ait prolongé les délais d'approbation, son accent sur la sécurité peut renforcer la confiance régionale dans les implants de nouvelle génération. Collectivement, ces tendances régionales assurent des flux de revenus diversifiés qui protègent le marché du remplacement de l'épaule des chocs politiques isolés.

Paysage concurrentiel

Le champ concurrentiel reste modérément consolidé. Zimmer Biomet, DePuy Synthes de Johnson & Johnson et Stryker s'appuient sur des portefeuilles intégrés couvrant les implants sans tige, avec tige, anatomiques et inversés. Le robot ROSA Shoulder de Zimmer Biomet connecte l'analyse de données à l'exécution peropératoire, renforçant la cohérence procédurale. Stryker poursuit un rythme d'acquisition agressif et a enregistré 9,1 milliards USD de revenus orthopédiques en 2024, en hausse de 8,9 % d'une année sur l'autre. Smith + Nephew s'est étendu aux systèmes anatomiques sans tige avec la plateforme AETOS homologuée par la FDA en décembre 2024.

La différenciation numérique s'accélère. Le partenariat d'Exactech avec Statera intègre des capteurs implantables qui suivent la charge en temps réel, signalant les performances postopératoires aux cliniciens. Des acteurs plus petits comme Shoulder Innovations attirent des financements en capital-risque — 40 millions USD en mars 2025 — pour affiner les approches de fixation glénoïdienne. Ces acteurs exploitent les lacunes laissées par les grands opérateurs historiques, notamment dans les indications de niche ou les régions sensibles aux prix.

Les fournisseurs font face à une pression parallèle pour localiser la fabrication et rationaliser les chaînes d'approvisionnement, notamment après que les tensions géopolitiques ont exposé des vulnérabilités dans l'approvisionnement en titane et en UHMWPE. Certains allouent jusqu'à 20 % de leurs revenus à l'optimisation logistique, renforçant la résilience tout en contenant l'inflation des coûts. L'accent concurrentiel se déplace vers des solutions d'écosystème — robots, plateformes de données et implants spécifiques aux patients — qui s'étendent au-delà de la vente de matériel pour capturer des revenus récurrents de logiciels et de services. Dans l'ensemble, le succès dépend de l'harmonisation des preuves cliniques, de l'augmentation numérique et de la compétitivité des coûts au sein du marché du remplacement de l'épaule en évolution.

Leaders du secteur du remplacement de l'épaule

Arthrex Inc.

Zimmer Biomet Holdings Inc.

Integra LifeSciences Holdings Corporation

Johnson & Johnson

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux zones d'opportunités à court terme se forment autour de la conception de systèmes adaptés à la chirurgie ambulatoire et des flux de travail numériques et spécifiques au patient qui réduisent la variabilité du positionnement glénoïdien. Comme les interventions continuent de migrer vers les centres de chirurgie ambulatoire, la demande augmente pour des ensembles d'instruments à empreinte réduite, plus rapides à stériliser, et des plateformes qui simplifient les décisions peropératoires. Cela est particulièrement visible lorsque les chirurgiens souhaitent passer d'une configuration anatomique à une configuration inversée sans changer de système sous-jacent.

L'opportunité portée par la technologie se développe également autour de la navigation, de la planification assistée par l'IA et de la robotique, les fournisseurs présentant de plus en plus leurs offres à travers le logiciel, l'instrumentation et le service plutôt que le matériel seul. La feuille de route ROSA Shoulder de Zimmer Biomet, ainsi que plusieurs autorisations 510(k) de la US FDA en 2026 pour des systèmes inversés et totaux, indique une volonté d'exécuter de manière plus standardisée les plans préopératoires et d'élargir la couverture procédurale au sein d'un même flux de travail. Dans le même temps, les pressions sur les coûts et l'accès dans certaines parties de l'Asie-Pacifique, y compris la dynamique d'approvisionnement en Chine évoquée dans le contexte du rapport, créent une voie de commercialisation pour des systèmes axés sur la valeur qui conservent néanmoins des caractéristiques de conception étayées par des données probantes, telles que des options sans tige préservant l'os, des approches de fixation glénoïdienne améliorées et des composants modulaires visant à répondre aux préoccupations liées aux complications et aux révisions, tant dans les indications primaires que complexes.

Développements récents du secteur

- Mai 2026 : Zimmer Biomet a annoncé l'obtention de l'autorisation 510(k) de la US FDA pour des capacités élargies de son système ROSA Shoulder, ajoutant un support robotique avancé pour les étapes clés de préparation dans les flux de travail d'arthroplastie de l'épaule anatomique et inversée. Cette mise à jour renforce le positionnement de l'entreprise dans son écosystème numérique et robotique et soutient les efforts de standardisation utilisés par les hôpitaux et les centres ambulatoires pour réduire les cas atypiques de positionnement et fluidifier le déroulement des interventions.

- Octobre 2025 : Johnson & Johnson MedTech a lancé INHANCE INTACT, un système de remplacement total de l'épaule conçu pour une chirurgie préservant les tissus et une mobilité post-opératoire précoce. Ce lancement accroît la pression concurrentielle dans la reconstruction anatomique en visant des objectifs d'efficacité et de récupération alignés sur la transition vers des parcours ambulatoires.

- Décembre 2024 : Zimmer Biomet a reçu l'autorisation 510(k) de la US FDA pour le système d'épaule sans tige OsseoFit destiné au remplacement total de l'épaule. Cette autorisation a élargi le portefeuille de l'entreprise en matière de préservation osseuse et soutient les tendances de préférence des chirurgiens pour les options sans tige, qui peuvent réduire la préparation du canal et simplifier les révisions futures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les implants d'arthroplastie de l'épaule utilisés pour remplacer tout ou partie de l'articulation de l'épaule, ainsi que les systèmes d'implants liés aux procédures vendus dans les établissements cliniques. Il reflète la demande issue des maladies dégénératives, des fractures et des indications liées à la coiffe des rotateurs qui conduisent au remplacement chirurgical.

Exclusions du périmètre : il ne comprend pas les plaques et vis de fixation traumatologique, les thérapies biologiques non implantables, les services de physiothérapie, ni les implants destinés à d'autres articulations.

Aperçu de la segmentation

- Par type de produit

- Prothèse anatomique

- Anatomique avec tige

- Anatomique sans tige

- Prothèse inversée

- Inversée encastrée

- Inversée en surposition

- Inversée sans tige

- Prothèse hybride/biologique

- Prothèse anatomique

- Par procédure

- Hémiarthroplastie de resurfaçage

- Hémiarthroplastie avec tige

- Remplacement total de l'épaule

- Remplacement total inversé de l'épaule

- Remplacement partiel de l'épaule

- Par fixation

- Cimentée

- Sans ciment

- Hybride

- Par utilisateur final

- Hôpitaux

- Centres orthopédiques

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle solide sur les volumes de procédures, la démographie et l'accès aux soins orthopédiques, car ce sont les principaux facteurs de la demande en arthroplastie de l'épaule. Les sources publiques utilisées comprenaient, par exemple, les tableaux du CDC et du National Center for Health Statistics, les jeux de données d'utilisation et de paiement du CMS, les statistiques de santé de l'OCDE, les indicateurs de population et de vieillissement de la Banque mondiale, ainsi que des revues orthopédiques à comité de lecture rapportant les taux de révision et les résultats cliniques.

Nous avons également examiné les rapports annuels des entreprises, les avis réglementaires et de rappel pertinents, les recommandations des sociétés savantes cliniques, ainsi que des articles de presse fiables pour suivre des évolutions telles que le passage des interventions inversées vers des cadres ambulatoires. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé pour vérifier la cohérence de l'exposition par segment, et une base de données de brevets a été utilisée pour identifier les tendances de l'activité de conception (comme les concepts sans tige et de glénoïde augmentée). Ces sources documentaires sont indicatives, et de nombreuses autres références publiques ont été utilisées pour combler les lacunes et valider les hypothèses.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester la robustesse du modèle de demande et pour confirmer ce qui est comptabilisé comme une vente de remplacement d'épaule dans différents cadres, y compris les hôpitaux et les centres orthopédiques. Nous avons échangé avec un panel de dirigeants du secteur des dispositifs médicaux, de distributeurs et acteurs de la chaîne de distribution, ainsi que de cliniciens et d'administrateurs influençant l'adoption des procédures, avec une couverture englobant l'APAC, l'EMEA et les Amériques afin d'aligner les schémas de pratique régionaux et la logique de tarification.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directeurs (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 59 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où la demande en procédures est reconstruite à partir des volumes d'arthroplastie de l'épaule par pays, puis ajustée par la part des procédures utilisant des systèmes anatomiques, inversés et partiels, avant d'être traduite en valeur à l'aide de fourchettes de prix d'implants observées. Lorsque les décomptes de procédures publiés étaient incomplets, nous avons combler l'écart à l'aide d'indicateurs de substitution tels que le bassin de population de 60 ans et plus, les signaux de charge liés à l'arthrose et aux déchirures de la coiffe des rotateurs, la densité de chirurgiens et la capacité hospitalière, ainsi que la part des cas d'épaule réalisés en cadre ambulatoire.

Pour maintenir la cohérence des totaux, les résultats ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation de l'exposition des fournisseurs à partir de communications financières publiques, des vérifications de prix de vente moyens échantillonnés issues d'appels d'offres et de références de remboursement, ainsi que les retours des distributeurs sur les évolutions de mix. Les prévisions ont principalement repose sur une analyse de scénarios, car l'adoption peut évoluer plus ou moins rapidement selon les cycles d'investissement hospitalier, la formation des chirurgiens aux techniques inversées et les changements de remboursement, puis elles ont été recoupées avec un lissage simple de séries chronologiques sur la croissance des procédures lorsque l'historique était stable.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs passages comparant la valeur modélisée à des signaux indépendants tels que la croissance des procédures, l'évolution du mix d'implants et l'orientation des prix dans les principales régions. Lorsque des écarts importants apparaissaient, les hypothèses étaient réexaminées et les répondants recontactés pour confirmer s'il s'agissait d'une réelle évolution du marché ou d'un artefact de modélisation.

Avant validation finale, un autre analyste examine la logique, la cohérence des unités et les évolutions d'une année sur l'autre afin que les variations anormales soient expliquées ou corrigées. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de remboursement ou des actions réglementaires susceptibles d'affecter le flux des procédures. Juste avant la livraison, une vérification finale est effectuée pour s'assurer que les dernières données publiques et contributions d'experts sont bien prises en compte.

Taille du marché du remplacement d'épaule selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour le remplacement d'épaule, car les groupes ne comptabilisent pas toujours les mêmes postes de revenus, et choisissent également des années de référence et des hypothèses de tarification différentes. Les plus grands écarts proviennent généralement de ce qui est considéré comme un marché d'implants par rapport à un marché de procédures plus large, ainsi que de la rapidité avec laquelle le prix et le mix sont autorisés à évoluer dans la prévision.

Certains chiffres publiés penchent vers l'économie des procédures ou incluent un ensemble plus large de revenus orthopédiques, ce qui augmente le total même lorsque les volumes de procédures sont similaires. Mordor Intelligence comptabilise le marché du remplacement d'épaule comme les revenus des systèmes d'implants liés à l'arthroplastie de l'épaule, et exclut du total la fixation traumatologique orthopédique adjacente et les thérapies non implantables, ce qui resserre le périmètre et réduit les doubles comptages.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,39 milliards USD (2026) | |

| Bureau de recherche sectorielle A | 1,76 milliard USD (2025) | Utilise une année de référence antérieure et tend à refléter un ensemble de prix plus étroit, avec une séparation moins explicite des revenus des systèmes d'implants par rapport à l'économie au niveau des procédures selon les régions. |

| Bureau d'intelligence de marché B | 1,37 milliard USD (2025) | Ancre le modèle sur une valeur d'année de référence plus faible et semble appliquer une progression des prix et des évolutions de mix conservatrices, en particulier pour les procédures inversées et l'adoption ambulatoire. |

En lisant le tableau dans son ensemble, l'écart s'explique principalement par le calendrier et ce qui est monétisé dans le modèle, et non par un désaccord sur la hausse des procédures. En reliant la valeur aux volumes de procédures, au mix d'implants et aux fourchettes de prix spécifiques à chaque région, l'estimation finale reste traçable à des données pouvant être vérifiées et mises à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du remplacement de l'épaule ?

Le marché du remplacement de l'épaule est évalué à 2,39 milliards USD en 2026 et devrait atteindre 3,29 milliards USD d'ici 2031 à un TCAC de 6,6 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les prothèses inversées mènent la croissance avec un TCAC de 6,95 % jusqu'en 2031, portées par des indications plus larges et des améliorations de conception.

À quelle vitesse l'arthroplastie ambulatoire de l'épaule se développe-t-elle ?

Les procédures dans les centres de chirurgie ambulatoire augmentent à un TCAC de 9,63 %, soutenues par des coûts réduits et un remboursement favorable du CMS.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide, prévue à un TCAC de 8,12 % en raison de la hausse des revenus, de la construction hospitalière et des programmes d'approvisionnement gouvernementaux.

Quelles tendances technologiques reconfigurent le marché ?

Les guides spécifiques aux patients pilotés par l'IA, les systèmes assistés par robot et les plateformes de navigation améliorent la précision chirurgicale et réduisent le risque de révision.

Quelles sont les principales entreprises du secteur ?

Zimmer Biomet, DePuy Synthes et Stryker dominent, avec Smith + Nephew et Exactech renforçant leurs portefeuilles grâce à des conceptions sans tige et des implants équipés de capteurs.

Dernière mise à jour de la page le: