Taille et part du marché des robots de service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.02 Milliards de dollars |

| Taille du Marché (2031) | 209.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service par Mordor Intelligence

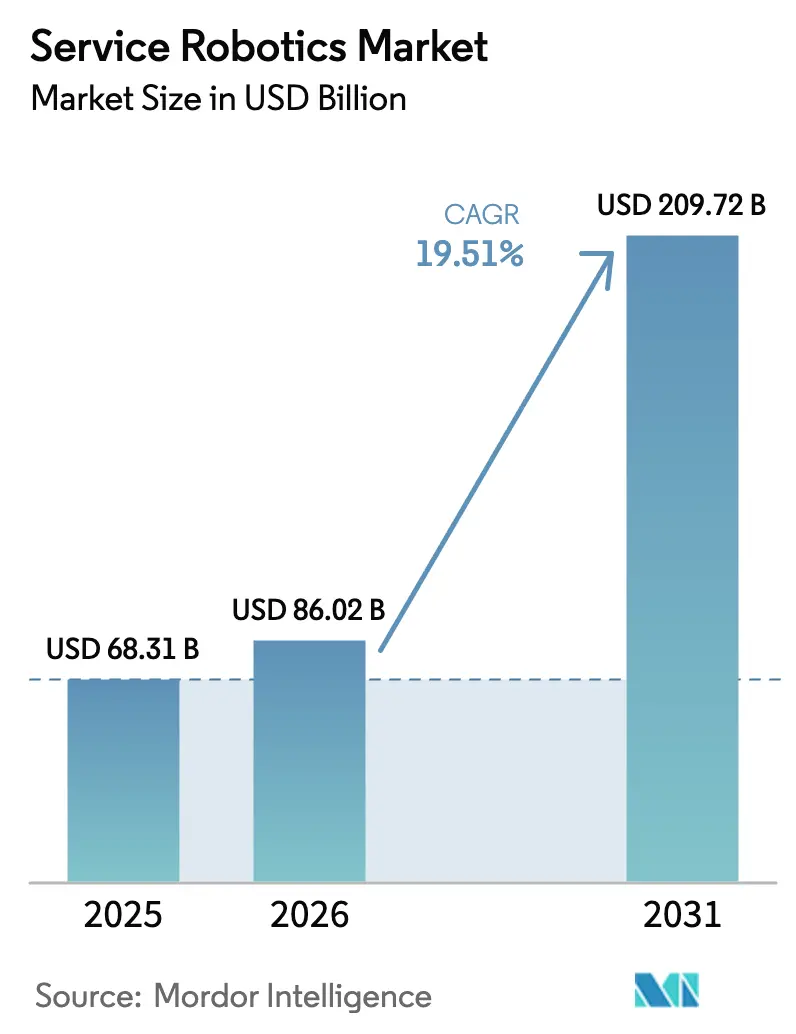

La taille du marché des robots de service était évaluée à 68,31 milliards USD en 2025 et devrait croître de 86,02 milliards USD en 2026 pour atteindre 209,72 milliards USD d'ici 2031, à un TCAC de 19,51 % durant la période de prévision (2026-2031). L'intensification des pénuries de main-d'œuvre, les arriérés hospitaliers et les pressions liées à l'exécution des commandes du commerce électronique poussent les organisations vers des plateformes autonomes qui réduisent les temps de cycle des tâches jusqu'à 70 % et divisent par deux les coûts unitaires. Les déploiements professionnels, menés par la logistique et les systèmes chirurgicaux, représentent déjà plus de la moitié du chiffre d'affaires mondial, tandis que les contrats de robot-en-tant-que-service (RaaS) élargissent l'accès aux petites et moyennes entreprises qui manquaient autrefois de budgets d'investissement. L'Asie-Pacifique reste la zone géographique à la croissance la plus rapide, soutenue par le programme « Made in China 2025 » de la Chine et les subventions japonaises pour les soins aux personnes âgées, tandis que l'Amérique du Nord ancre la demande de drones commerciaux à la suite de l'extension par la Federal Aviation Administration des dérogations pour les vols au-delà de la ligne de visée visuelle. L'activité concurrentielle s'accélère alors que des acteurs établis tels qu'ABB, Omron et Daifuku acquièrent des intégrateurs spécialisés pour combler leurs lacunes en matière de capacités, même si les règles d'expédition des batteries au lithium allongent les délais de livraison et font grimper les coûts logistiques transfrontaliers.

Principaux enseignements du rapport

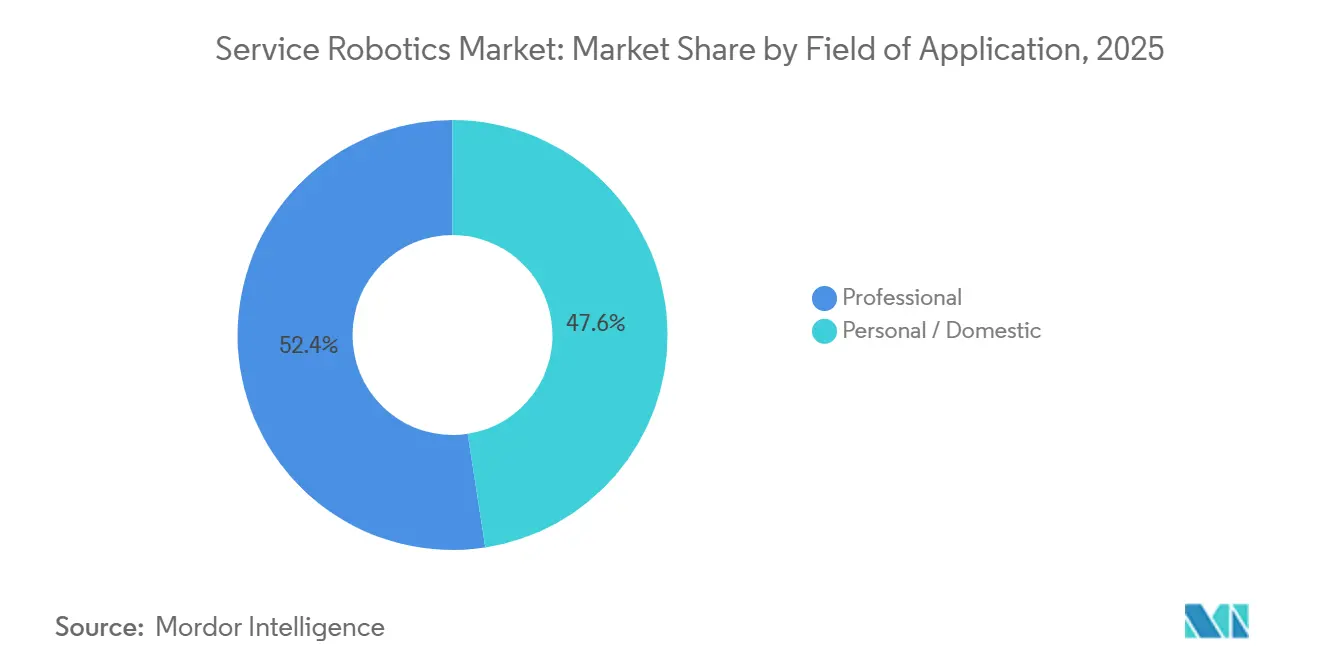

- Par domaine d'application, les robots professionnels ont dominé avec une part de chiffre d'affaires de 52,44 % en 2025 et devraient se développer à un TCAC de 20,89 % jusqu'en 2031.

- Par composant, le matériel représentait 66,89 % de la part du marché des robots de service en 2025, tandis que les services devraient enregistrer le TCAC le plus élevé à 20,29 % jusqu'en 2031.

- Par environnement d'exploitation, les plateformes terrestres représentaient 79,34 % de la part du marché des robots de service en 2025, tandis que les systèmes aériens devraient connaître la croissance la plus rapide, à un TCAC de 20,23 %, jusqu'en 2031.

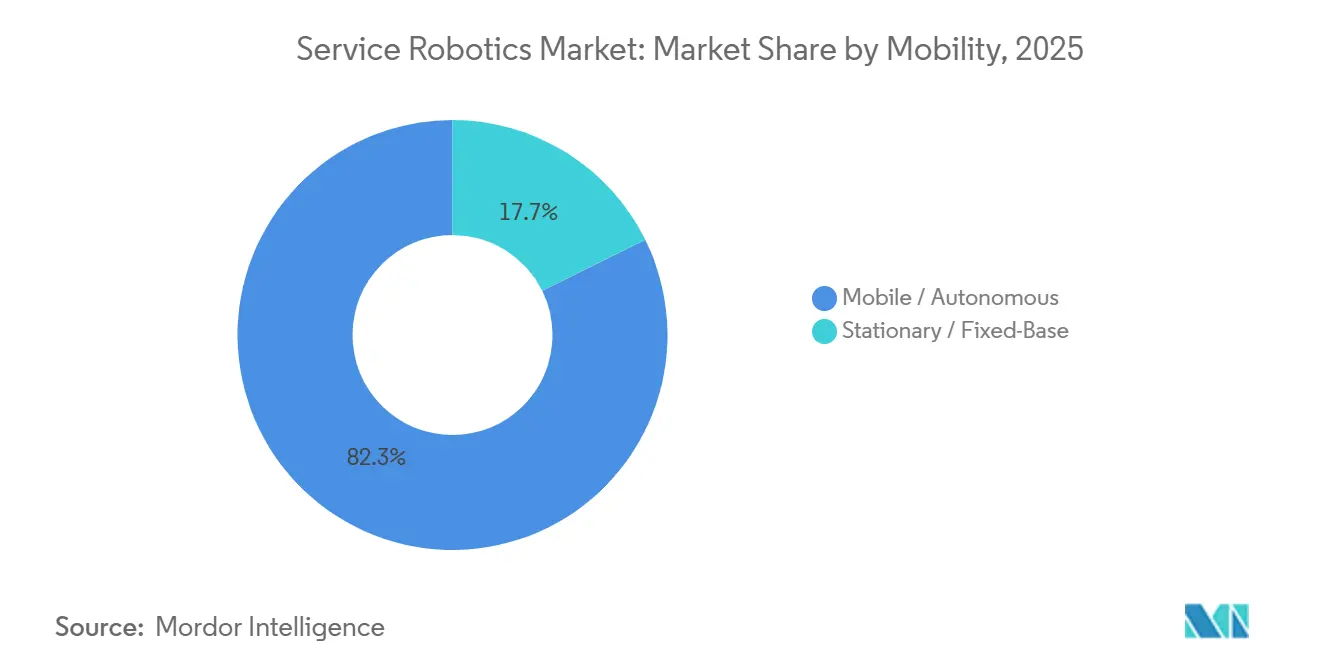

- Par mobilité, les systèmes autonomes représentaient 82,31 % de la part du marché des robots de service en 2025 et continuent de progresser à un TCAC de 19,96 % jusqu'en 2031.

- Par secteur d'utilisation final, la logistique et l'entreposage représentaient 47,67 % de la demande en 2025, tandis que les soins de santé devraient afficher le TCAC le plus rapide à 20,91 % jusqu'en 2031.

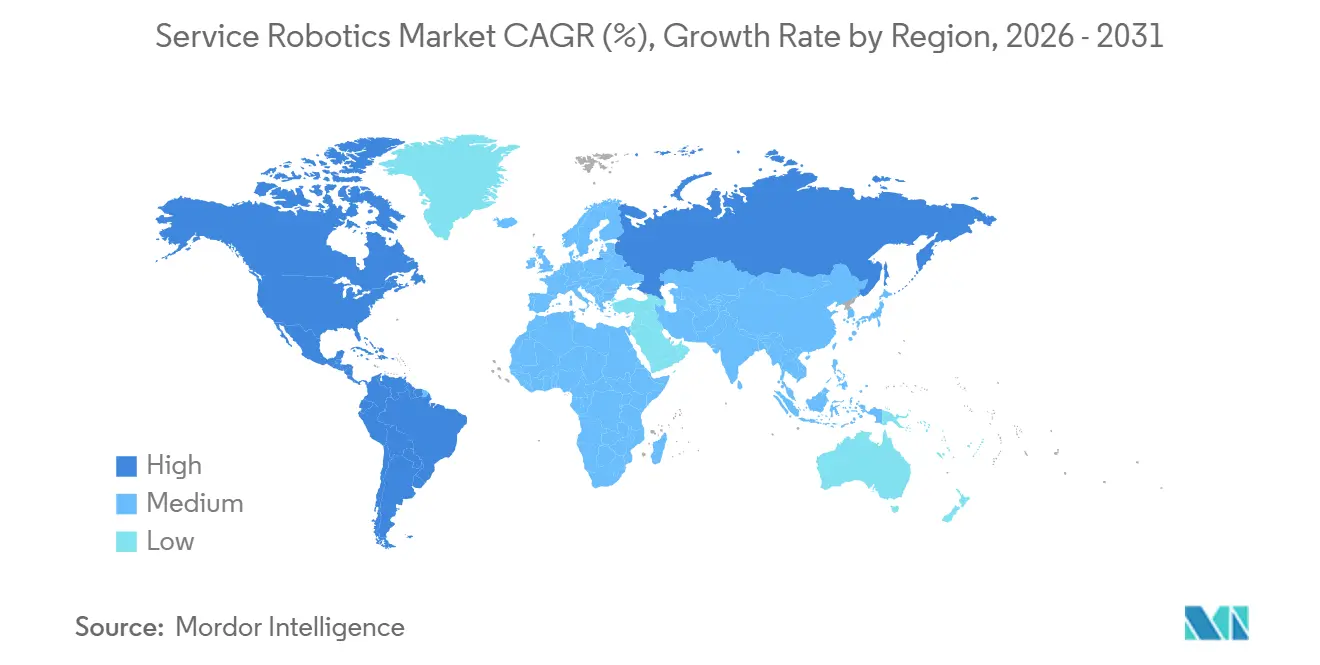

- Par géographie, l'Asie-Pacifique a dominé avec une part de 38,28 % en 2025 et devrait s'accélérer à un TCAC de 20,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots de service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'automatisation dans les soins de santé, la logistique et l'agriculture | +3.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre croissantes et vieillissement de la population | +3.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| La convergence rapide IA-capteurs réduit le coût total de possession des robots | +2.9% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les abonnements Robot-en-tant-que-Service (RaaS) débloquent l'adoption par les PME | +2.4% | Amérique du Nord, Europe, avec expansion vers l'Amérique latine et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Remboursements d'assurance pour les soins aux personnes âgées pour les robots d'assistance | +1.8% | Allemagne, Pays-Bas, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| L'essor des micro-entrepôts de proximité nécessite des robots mobiles autonomes | +2.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation dans les soins de santé, la logistique et l'agriculture

Les hôpitaux ont réalisé plus de 2 millions de procédures robotiques en 2025, les systèmes da Vinci et Hugo ayant élargi leurs indications, réduisant le temps de rotation des salles d'opération et augmentant le débit chirurgical.[1]Intuitive Surgical, "Formulaire 10-K 2025," sec.gov Les volumes du commerce électronique en période de pointe ont poussé la flotte de robots d'Amazon au-delà de 750 000 unités, réduisant les temps de prélèvement à moins de 30 secondes et établissant un nouveau référentiel de productivité. Dans les exploitations agricoles, des tracteurs autonomes équipés d'un GPS cinématique en temps réel ont étendu les fenêtres d'exploitation à 24 heures, améliorant l'utilisation des terres de 40 %. Les fournisseurs de composants réutilisent désormais les capteurs entre les secteurs, générant des économies d'échelle qui font baisser les prix unitaires et compriment les cycles de déploiement de plusieurs années à quelques mois. Cette traction tri-sectorielle renforce la trajectoire de croissance du marché des robots de service.

Pénuries de main-d'œuvre croissantes et vieillissement de la population

Les membres de l'OCDE perdront 15 millions de travailleurs entre 2025 et 2030, intensifiant la concurrence pour le personnel d'entrepôt et de soins.[2]OCDE, "Perspectives de l'emploi 2025," oecd.org Le Japon prévoit un déficit de 690 000 travailleurs dans les soins aux personnes âgées d'ici 2030 et rembourse désormais jusqu'à 90 % des coûts des robots d'assistance, accélérant les ventes de dispositifs de transfert et de bain. Les assureurs statutaires allemands offrent 5 000 EUR (5 650 USD) par unité, élargissant le marché adressable des ménages. Dans l'hôtellerie américaine, 1,9 million de postes vacants ont incité les hôtels à déployer des robots de livraison, libérant le personnel pour des services aux clients générateurs de revenus. La pression démographique agit donc comme un catalyseur durable pour le marché des robots de service.

La convergence rapide IA-capteurs réduit le coût total de possession des robots

Les prix des composants ont chuté de 60 % entre 2022 et 2025, les puces lidar et de vision ayant migré vers des nœuds de 7 nm, réduisant les nomenclatures de la pile de navigation à moins de 1 000 USD.[3]Fédération internationale de robotique, "Robotique mondiale 2025," ifr.org Boston Dynamics a intégré le NVIDIA Jetson Orin, permettant une perception embarquée qui navigue en temps réel sur des chantiers de construction jonchés de gravats. Les bibliothèques open source ROS 2 réduisent les cycles de développement à 18-24 mois, tandis que le coût total de possession moyen sur 5 ans pour les robots d'entrepôt est tombé à 45 000 USD, soit la moitié du niveau de 2020. Des coûts de cycle de vie plus faibles élargissent la base d'utilisateurs viable et renforcent la dynamique d'adoption.

Les abonnements Robot-en-tant-que-Service (RaaS) débloquent l'adoption par les PME

Les frais mensuels commencent à 1 500 USD pour les robots de nettoyage et à 3 000 USD pour les unités mobiles d'entrepôt, transformant des dépenses d'investissement irrégulières en dépenses d'exploitation prévisibles et réduisant les délais de retour sur investissement à moins de 18 mois pour les clients de Locus Robotics. Seegrid a indiqué que 70 % des contrats de 2025 étaient des contrats RaaS, confirmant l'appétit des opérateurs aux budgets contraints. Les offres groupées d'abonnement comprennent également les mises à jour et la maintenance, réduisant les risques de temps d'arrêt qui dissuadaient autrefois les petites entreprises. En facilitant les obstacles financiers et techniques, le RaaS accélère la pénétration du marché des robots de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts de maintenance | -2.1% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Charge de conformité en matière de sécurité et de cybersécurité | -1.6% | Amérique du Nord, Europe, avec un contrôle croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les règles d'expédition des batteries au lithium limitent les robots mobiles | -1.2% | Mondial, avec le plus fort impact sur le commerce transfrontalier | Court terme (≤ 2 ans) |

| Correction du financement par capital-risque pour les start-ups de robotique grand public | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts de maintenance

Les robots chirurgicaux coûtent encore entre 1,5 et 2,5 millions USD, auxquels s'ajoutent des contrats de service annuels de 150 000 à 200 000 USD, limitant leur adoption aux hôpitaux urbains à fort volume. Les entrepôts ont besoin de flottes de 20 à 50 unités, impliquant des dépenses de 1 à 2,5 millions USD avant intégration. 40 % des opérateurs citent les plafonds budgétaires comme leur principal obstacle, malgré des modèles de retour sur investissement à 24 mois. Les batteries lithium-ion nécessitent des coûts de remplacement de 5 000 à 8 000 USD tous les 3 à 4 ans, et les techniciens spécialisés restent rares en dehors des principaux pôles. Ces coûts ralentissent la diffusion dans les segments sensibles aux prix.

Charge de conformité en matière de sécurité et de cybersécurité

Les évaluations des risques selon la norme ISO 13482 et les tests de conformité au règlement européen sur les machines ajoutent jusqu'à 20 % aux budgets de développement et peuvent retarder les lancements d'un an. L'Agence américaine de cybersécurité et de sécurité des infrastructures recommande le chiffrement et les contrôles d'accès basés sur les rôles, mais un rapport ICS-CERT de 2025 a documenté 14 violations de robots dans des entrepôts. Les nouvelles couches de certification augmentent la charge d'ingénierie et allongent les cycles de vente, en particulier pour les start-ups aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine d'application : les plateformes professionnelles stimulent la hausse du chiffre d'affaires

Les robots de service professionnels ont capturé 52,44 % de la part du marché des robots de service en 2025, reflétant un investissement soutenu dans l'automatisation logistique et les blocs opératoires. Les plateformes logistiques restent le plus grand bassin de revenus car les robots mobiles autonomes réduisent les temps de cycle de prélèvement et d'emballage de 50 à 70 %, tandis que les systèmes chirurgicaux ajoutent des consommables à haute marge, augmentant ainsi la valeur à vie. Les robots agricoles de terrain gagnent du terrain à mesure que les tracteurs autonomes étendent les fenêtres de plantation et que les drones de reconnaissance poussent la précision des prévisions de rendement au-delà de 90 %. Les unités d'inspection pour les tours de pétrole, de gaz et de télécommunications réduisent l'exposition aux espaces confinés, maintenant les primes d'assurance sous contrôle. Ensemble, ces cas d'usage ancrent la demande professionnelle et élargissent le marché global des robots de service.

L'acceptation par les consommateurs des plateformes domestiques a également augmenté en 2025, les aspirateurs robotiques et les tondeuses à gazon ayant expédié 15 millions d'unités, mais leur base de revenus reste inférieure à celle de leurs homologues professionnels. Les robots d'assistance aux personnes âgées soutenus par les assurances se vendent mieux que les modèles de divertissement au Japon et en Allemagne, car le remboursement couvre jusqu'à 5 650 USD par appareil. Les robots de construction qui automatisent la démolition et la finition du béton ont connu une croissance rapide après que les entrepreneurs ont été confrontés à des limites OSHA plus strictes sur les contaminants en suspension dans l'air. Les robots de sécurité et de sauvetage, ainsi que les véhicules d'inspection sous-marine, complètent un portefeuille personnel diversifié mais encore émergent.

Par composant : les services dépassent l'expansion du matériel

Le matériel représentait 66,89 % du chiffre d'affaires de 2025, porté par la baisse des prix des puces lidar et de vision qui a élargi l'adoption dans les secteurs sensibles aux budgets. Les suites de capteurs multimodaux et les entraînements à courant continu sans balais ont amélioré l'efficacité énergétique jusqu'à 30 %, tandis que les batteries lithium-fer-phosphate ont réduit le risque d'emballement thermique. La standardisation autour de ROS 2 open source a réduit les délais d'intégration de plusieurs années à quelques mois, aidant les fournisseurs à augmenter les livraisons sans réécriture de micrologiciel personnalisé. Ces avancées maintiennent la domination du matériel, mais celui-ci se différencie de moins en moins.

La pile de services, comprenant les logiciels, la gestion de flotte et la maintenance prédictive, devrait se développer à un TCAC de 20,29 % jusqu'en 2031, le taux le plus rapide parmi les composants. Les offres groupées de robot-en-tant-que-service permettent aux petites et moyennes entreprises d'éviter des dépenses d'investissement importantes avec des frais mensuels à partir de 1 500 USD, poussant la pénétration des abonnements au-delà de 70 % des nouveaux contrats de Seegrid. Les analyses d'IA qui optimisent la planification des trajets et la programmation des batteries offrent des gains de débit de 10 à 15 %, cimentant le rôle du logiciel comme principal facteur de différenciation. Sur une durée de vie de cinq ans, les revenus des services triplent souvent la facture matérielle initiale, faisant basculer les futurs bassins de profit vers les plateformes de code et de cloud.

Par environnement d'exploitation : la montée en puissance des systèmes aériens défie la domination terrestre

Les unités terrestres représentaient 79,34 % des déploiements en 2025, bénéficiant de sols lisses et d'un éclairage contrôlé dans les entrepôts, les hôpitaux et les allées de vente au détail. La localisation et la cartographie simultanées avancées offrent une précision au centimètre sans réflecteurs ni bande magnétique, permettant aux opérateurs de reconfigurer les agencements du jour au lendemain. Les hôpitaux utilisent des robots terrestres pour la livraison de médicaments et le transport du linge, réduisant la distance de marche des infirmières de 25 % par poste. Les détaillants utilisent des unités de numérisation des rayons pour réduire les ruptures de stock, augmentant les ventes en magasin de quelques points de pourcentage.

Les plateformes aériennes enregistrent la trajectoire de croissance la plus élevée à un TCAC de 20,23 % jusqu'en 2031 après que la Federal Aviation Administration a délivré 12 000 dérogations pour les vols au-delà de la ligne de visée visuelle en 2025. Les services publics utilisent des drones pour l'inspection des lignes électriques, remplaçant les vols en hélicoptère à un dixième du coût, et les exploitations agricoles montent des caméras multispectrales pour affiner le dosage de l'azote. L'Agence de la sécurité aérienne de l'Union européenne a adopté un cadre similaire d'évaluation des risques qui réduit les délais d'approbation à moins de 90 jours. Les robots marins restent une niche en raison des boîtiers résistants à la pression, mais les opérateurs d'éoliennes offshore acceptent tout de même la prime pour éviter les déploiements de plongeurs dans des eaux à fort courant.

Par mobilité : les systèmes autonomes dominent les installations

Les plateformes autonomes représentaient 82,31 % des installations en 2025, soulignant un changement structurel de l'automatisation fixe vers des flottes flexibles. La fusion lidar-caméra permet l'évitement d'obstacles en temps réel dans les allées à trafic mixte, de sorte que les installations n'ont plus besoin de zones robotiques clôturées. En conséquence, les entrepôts existants intègrent des flottes en quelques semaines, et non en quelques mois, et signalent un débit 15 à 20 % plus élevé immédiatement après la mise en service. Les hôpitaux privilégient également les chariots de médicaments mobiles qui se synchronisent avec les dossiers de santé électroniques, réduisant les erreurs de prescription.

Les robots à base fixe maintiennent leur position dans les tâches nécessitant une précision inférieure au millimètre ou des conditions stériles. Le système da Vinci d'Intuitive Surgical a réalisé plus de 2 millions de procédures en 2025 et ancre toujours les salles d'opération à haute acuité. Les salles blanches de fabrication de semi-conducteurs montent des bras articulés sur des rails pour manipuler les plaquettes sans contamination par des particules. Les conceptions hybrides fusionnent désormais les deux mondes : le YuMi d'ABB, monté sur une base à navigation autonome, réapprovisionne les rayons et effectue des assemblages au cours du même poste. Ces modèles mixtes signalent la prochaine évolution de la taille du marché des robots de service.

Par secteur d'utilisation final : la logistique en tête, les soins de santé gagnent en vitesse

La logistique et l'entreposage ont contribué à 47,67 % de la demande de 2025 après que la flotte d'Amazon a dépassé 750 000 robots mobiles, réduisant les coûts d'exécution des commandes de 18 %. Les prestataires logistiques tiers comme DHL reproduisent le modèle pour tenir les promesses de livraison en un jour, tandis que les épiceries adoptent des robots de micro-exécution pour compléter les commandes en ligne en moins de 5 minutes. Ces gains cimentent la logistique comme locataire principal du marché des robots de service.

Les soins de santé devraient afficher le TCAC le plus rapide à 20,91 % car les systèmes chirurgicaux à port unique raccourcissent la durée de séjour et les politiques de soins aux personnes âgées en Allemagne et aux Pays-Bas remboursent jusqu'à 5 650 USD par robot d'assistance. L'agriculture progresse grâce aux tracteurs autonomes qui étendent les heures de travail, et les entreprises de construction déploient des robots de démolition pour se conformer aux limites de poussière de silice de l'OSHA. Les clients de la défense financent des véhicules terrestres sans équipage pour la patrouille périmétrique, tandis que les hôtels expérimentent des robots de livraison dans les villes où les salaires horaires avoisinent 20 USD. L'éducation et le divertissement restent de petites niches mais gagnent en visibilité à mesure que les écoles adoptent des kits STEM et que les musées ajoutent des expositions interactives.

Analyse géographique

L'Asie-Pacifique a capturé 38,28 % du chiffre d'affaires de 2025 et devrait croître à un TCAC de 20,57 % jusqu'en 2031, ce qui en fait la région la plus grande et la plus rapide pour le marché des robots de service. La Chine a produit plus de 500 000 robots de service en 2025, et les subventions gouvernementales financent désormais les installations dans les soins de santé et la logistique. L'assurance de soins de longue durée du Japon couvre jusqu'à 90 % des dispositifs d'assistance aux personnes âgées certifiés, stimulant la production nationale par Panasonic et SoftBank Robotics. La Corée du Sud a lancé un programme de 1 billion KRW (750 millions USD) pour semer 50 000 déploiements de robots de service d'ici 2028, tandis que les centres d'exécution du commerce électronique indien expérimentent des flottes mobiles autonomes face à une demande croissante dans les villes de rang 2. Les exploitations agricoles australiennes à grande superficie adoptent la reconnaissance par drone et les tracteurs autonomes, un tiers utilisant déjà l'agriculture de précision.

L'Amérique du Nord détenait environ 30 % du chiffre d'affaires en 2025. Les États-Unis sont en tête des installations de robots chirurgicaux et de l'automatisation des entrepôts, et le Département de la Défense a demandé 2,5 milliards USD pour les systèmes sans pilote dans son budget 2026. Les dérogations de la FAA pour les vols au-delà de la ligne de visée visuelle ont atteint 12 000 en 2025, dynamisant les services d'inspection par drone. Les provinces des Prairies canadiennes déploient des moissonneuses autonomes pour pallier les pénuries saisonnières de main-d'œuvre, et les usines mexicaines intègrent des robots collaboratifs à mesure que la délocalisation de proximité s'accélère.

L'Europe représentait environ 25 % de la valeur du marché en 2025. Les assureurs allemands remboursent les robots d'assistance jusqu'à 5 000 EUR, et le secteur automobile introduit des flottes mobiles pour compenser 1,2 million de postes vacants. Le Service national de santé du Royaume-Uni a alloué 500 millions GBP aux robots chirurgicaux pour réduire les listes d'attente électives, tandis que la France subventionne les robots agricoles qui taillent les vignes et cueillent les fruits. La croissance du marché russe est à la traîne en raison des sanctions qui restreignent l'importation de capteurs. Le Moyen-Orient et l'Afrique voient les projets hôteliers, hospitaliers et portuaires aux Émirats arabes unis et en Arabie saoudite ancrer la demande, tandis que les mines d'Afrique du Sud adoptent le transport autonome. En Amérique du Sud, les exploitations brésiliennes de canne à sucre et de soja pilotent des drones et des tracteurs, bien que les droits de douane et les fluctuations monétaires tempèrent les déploiements.

Paysage concurrentiel

Intuitive Surgical domine la robotique chirurgicale avec plus de 70 % de part de chiffre d'affaires et une base installée mondiale de plus de 9 000 systèmes en 2025, soutenue par des ventes récurrentes d'instruments qui représentent plus de la moitié de ses flux de trésorerie. DJI Technology exerce un contrôle similaire sur les drones commerciaux, représentant environ 75 % des expéditions grâce à une intégration verticale étroite des cellules, des caméras et des contrôleurs de vol. Malgré ces leaders, les 10 premiers fournisseurs n'ont capturé qu'environ 45 % du chiffre d'affaires total des robots de service, laissant de la place aux spécialistes régionaux pour se tailler des niches rentables.

L'intensité concurrentielle augmente à mesure que les acteurs établis de l'automatisation industrielle acquièrent des intégrateurs de niche pour accélérer la mise sur le marché. L'acquisition par Daifuku de la division d'automatisation d'entrepôt de Swisslog pour 960 millions USD a élargi sa portée aux robots mobiles autonomes et aux systèmes de stockage automatisés, lui donnant un accès de vente croisée à de grands contrats logistiques tiers. ABB s'est associé à NVIDIA en 2025 pour intégrer la plateforme d'IA en périphérie Jetson Orin dans toute sa gamme de robots mobiles autonomes, améliorant la précision de détection d'objets en temps réel de 30 %. Boston Dynamics est passé à un modèle d'architecture ouverte en accordant des licences de son quadrupède Spot à des développeurs tiers, une décision qui devrait générer de nouvelles applications dans la construction et l'inspection énergétique. Ces actions indiquent un pivot vers des stratégies d'écosystème plutôt que vers une pure différenciation matérielle.

Les challengers financés par le capital-risque se développent rapidement grâce à une tarification de robot-en-tant-que-service qui élimine les approbations de capital de plusieurs millions de dollars. Locus Robotics a dépassé 25 000 unités d'entrepôt actives en 2025 et fournit des mises à jour logicielles hebdomadaires via une pile de gestion de flotte cloud qui fidélise les clients pour des contrats de 5 ans. Chez Pudu Robotics, 60 000 robots de livraison et de nettoyage ont été expédiés en 2025 à la suite d'un tour de table de série D de 150 millions USD mené par SoftBank Vision Fund, étendant son empreinte à 60 pays. Figure AI et 1X Technologies ont ensemble sécurisé 800 millions USD pour poursuivre le travail humanoïde dans l'entreposage et le commerce de détail, bien que des déploiements commerciaux viables soient encore à plusieurs années. Collectivement, ces nouveaux entrants font pression sur les acteurs établis en matière de prix, de flexibilité et de vitesse d'innovation, tout en poussant le marché global vers un profil de fragmentation modérée.

Leaders du secteur des robots de service

iRobot Corporation

Dematic Corp.

Daifuku Co. Ltd.

Swisslog Holding AG (KUKA)

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Intuitive Surgical a obtenu l'autorisation de la FDA pour le système da Vinci 5 avec retour de force et vision 3D améliorée.

- Novembre 2025 : Amazon s'est engagé à investir 1,2 milliard USD pour ajouter 250 000 robots mobiles autonomes à son réseau d'ici 2027.

- Octobre 2025 : Boston Dynamics et Toyota ont formé une coentreprise de 500 millions USD pour déployer des robots humanoïdes dans des usines automobiles.

- Septembre 2025 : Medtronic a lancé commercialement Hugo RAS au Japon, obtenant 50 commandes de systèmes pour livraison en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la robotique de service comme le chiffre d'affaires mondial généré lorsque des machines autonomes ou semi-autonomes effectuent des tâches utiles pour des personnes ou des équipements en dehors de l'automatisation industrielle classique. Le périmètre couvre les plateformes professionnelles, telles que les AMR logistiques, les systèmes chirurgicaux et les drones d'inspection, ainsi que les unités personnelles ou domestiques comme les robots de nettoyage des sols et les robots d'aide aux personnes âgées.

Exclusion du périmètre : les robots dédiés exclusivement aux cellules de fabrication industrielle fixe sont exclus de cette analyse.

Aperçu de la segmentation

- Par domaine d'application

- Professionnel

- Robots de terrain

- Nettoyage professionnel

- Inspection et maintenance

- Construction et démolition

- Systèmes logistiques

- Robots médicaux

- Sauvetage et sécurité

- Robots de défense

- Systèmes sous-marins

- Exosquelettes humains motorisés

- Robots de relations publiques

- Personnel / Domestique

- Robots pour tâches domestiques

- Robots de divertissement

- Assistance aux personnes âgées et handicapées

- Professionnel

- Par composant

- Matériel

- Capteurs

- Actionneurs

- Contrôleurs et variateurs

- Systèmes d'alimentation

- Logiciel

- Systèmes d'exploitation et intergiciels

- Algorithmes d'IA et d'analyse

- Services

- Matériel

- Par environnement d'exploitation

- Terrestre

- Aérien / UAV

- Marin / Sous-marin

- Par mobilité

- Mobile / Autonome

- Stationnaire / À base fixe

- Par secteur d'utilisation final

- Soins de santé et médical

- Logistique et entreposage

- Agriculture

- Construction et démolition

- Défense et sécurité

- Hôtellerie et commerce de détail

- Éducation et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et vidéo avec des dirigeants d'OEM en robotique, des responsables des achats hospitaliers, des gestionnaires d'entrepôts 3PL et des détaillants en électronique grand public en Amérique du Nord, en Europe et en Asie ont permis de valider la composition des unités, les prix de vente moyens et les attentes en matière de retour sur investissement. Des questionnaires de suivi nous ont permis de réconcilier les points de vue divergents avant de figer les hypothèses de scénario.

Recherche documentaire

Nous avons commencé par des recherches structurées auprès de sources publiques réputées telles que la Fédération internationale de robotique, le portail de données ouvertes de la Banque mondiale, les statistiques commerciales d'Eurostat, les registres douaniers ITC-Comtrade et les revues évaluées par des pairs de l'IEEE qui suivent les déploiements robotiques. Les dépôts d'entreprises, les présentations aux investisseurs et la presse technologique grand public ont fourni des informations supplémentaires sur les expéditions et les prix, tandis que des ensembles de données par abonnement tels que D&B Hoovers et Dow Jones Factiva ont enrichi les données financières des entreprises et le flux d'informations influençant la demande. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses autres publications ont alimenté la base de preuves.

Un second flux de recherche documentaire a exploité les agences nationales de santé, les autorités aéroportuaires et les audits de colis du commerce électronique pour ancrer les volumes d'utilisation finale des robots médicaux, d'hospitalité et logistiques, respectivement. Ces empreintes sectorielles offrent des signaux précoces sur les cycles d'adoption qui alimentent le modèle.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un bassin de demande descendant en reconstituant les déploiements de robots professionnels et personnels à partir des publications d'expéditions de l'IFR, ajustées pour les cycles de remplacement et l'érosion documentée des ASP. Des vérifications ascendantes sélectives, telles que les consolidations de fournisseurs des principaux fournisseurs d'AMR et les ventes d'unités d'aspiration à ASP × au détail échantillonnées, ont testé les totaux et signalé les écarts. Les principaux paramètres comprennent les ratios de vieillissement de la population, la croissance des colis du commerce électronique, les volumes de procédures chirurgicales hospitalières, les ajouts de surface d'entrepôt et les tendances des prix des chipsets, chacun projeté par régression multivariée. Lorsque les totaux ascendants étaient inférieurs aux données commerciales officielles, le delta a été réparti à l'aide de moyennes mobiles sur trois ans.

Cycle de validation des données et de mise à jour

Des pairs analystes ont réexécuté des tests de variance, comparé les résultats avec des références indépendantes et recontacté les sources lorsque des anomalies persistaient. Les rapports sont actualisés tous les douze mois, et les événements importants, tels que les grands rappels, les modifications de remboursement et les changements réglementaires majeurs, déclenchent des mises à jour intermédiaires. Avant la publication, une nouvelle vérification par un analyste garantit que les clients reçoivent la dernière vue calibrée.

Pourquoi notre référence en matière de robotique de service est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres uniques, convertissent les devises à des dates variées ou actualisent leurs données à des cadences différentes.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des robots jouets domestiques, le traitement des unités reconditionnées et l'application ou non d'ajustements des ASP liés aux taux de fret. Mordor Intelligence adopte un taux de change en milieu de cycle, exclut les jouets et déduit les ventes reconditionnées des totaux, ce qui ancre notre référence 2025 dans le chiffre d'affaires actif plutôt que dans l'engouement pour les expéditions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 71,91 Md USD (2025) | Mordor Intelligence | - |

| 47,10 Md USD (2024) | Consultancy A mondiale | inclut les drones de loisir et utilise les prix catalogue sans remises régionales sur les ASP |

| 46,99 Md USD (2023) | Journal sectoriel B | s'arrête aux robots professionnels et omet la catégorie des aspirateurs domestiques |

| 22,40 Md USD (2024) | Consultancy C régionale | comptabilise uniquement les unités expédiées en Asie-Pacifique, exclut les flux de revenus de services |

En résumé, les choix de périmètre rigoureux, les variables transparentes et la cadence d'actualisation annuelle confèrent à nos chiffres un terrain intermédiaire fiable que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des robots de service ?

La taille du marché des robots de service est de 86,02 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 19,51 %, atteignant 209,72 milliards USD d'ici 2031.

Quel domaine d'application domine le chiffre d'affaires ?

Les robots professionnels pour la logistique et les soins de santé détenaient 52,44 % du chiffre d'affaires mondial en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 20,57 % jusqu'en 2031.

Pourquoi les modèles de robot-en-tant-que-service sont-ils importants ?

Le RaaS fait passer les dépenses des budgets d'investissement aux budgets d'exploitation, réduisant les délais de retour sur investissement à moins de 18 mois pour de nombreuses petites et moyennes entreprises.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux élevés et les frais de maintenance restent les principales contraintes, en particulier pour les hôpitaux et les entrepôts dans les marchés émergents.

Dernière mise à jour de la page le: