Taille et part du marché des bras robotiques dans les laboratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 3.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bras robotiques dans les laboratoires par Mordor Intelligence

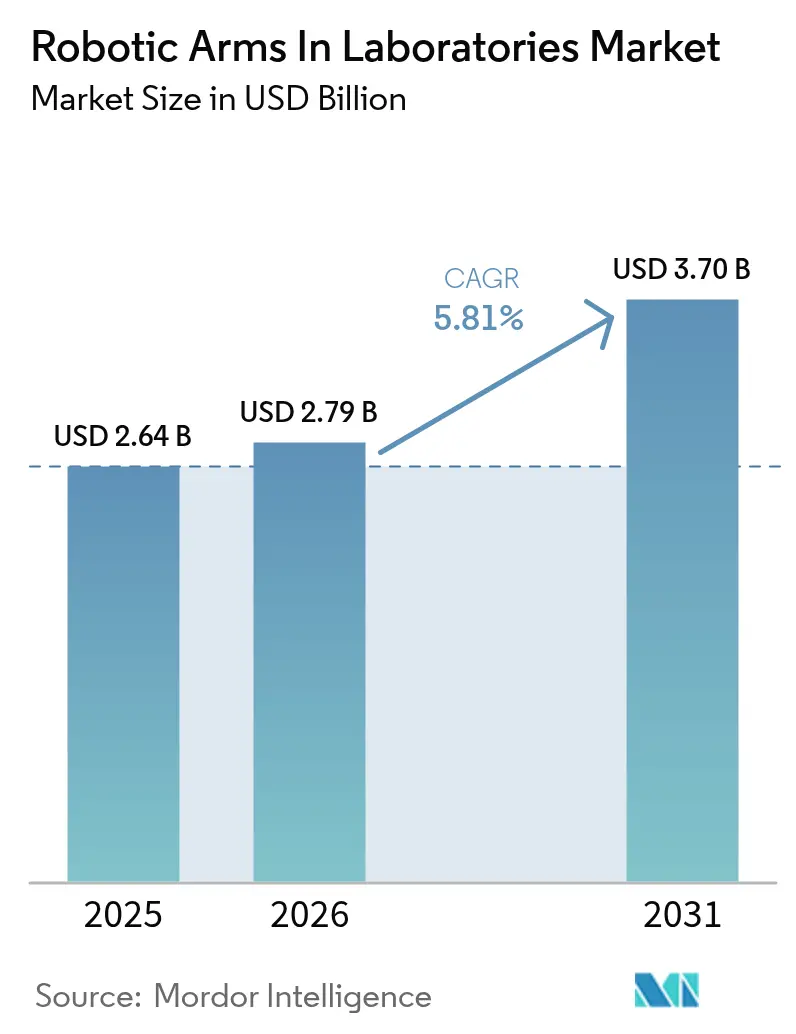

La taille du marché des bras robotiques dans les laboratoires devrait croître de 2,64 milliards USD en 2025 à 2,79 milliards USD en 2026 et est prévue pour atteindre 3,7 milliards USD d'ici 2031 à un TCAC de 5,81 % sur la période 2026-2031. Cette trajectoire reflète une évolution mondiale du pipetage manuel vers des flux de travail automatisés, alors que les fabricants de médicaments, les organisations de recherche sous contrat et les laboratoires de diagnostic recherchent des cycles plus rapides, une meilleure intégrité des données et une réduction du risque de contamination. Les équipes de découverte pharmaceutique criblent désormais des centaines de milliers de composés par campagne, tandis que les biobanques et les installations de séquençage de nouvelle génération nécessitent une précision en dessous du microlitre dans le respect de règles strictes de biosécurité. Les fournisseurs se font concurrence sur la conformité aux salles blanches, les fonctionnalités de sécurité collaborative et la connectivité logicielle, les plateformes de système d'exploitation robotique open source exerçant une pression sur les prix des acteurs traditionnels de la manipulation de liquides. Les nouvelles installations sont concentrées en Amérique du Nord, en Europe et en Asie-Pacifique en pleine expansion, alors que les gouvernements financent les infrastructures de biosécurité et les pilotes de fabrication continue.

Principaux enseignements du rapport

- Par type, les bras articulés détenaient 40,58 % de la part du marché des bras robotiques dans les laboratoires en 2025, tandis que les bras collaboratifs devraient se développer à un TCAC de 7,33 % jusqu'en 2031.

- Par application, la découverte de médicaments était en tête avec une part de revenus de 32,35 % en 2025 ; la génomique et la protéomique progressent à un TCAC de 6,86 % jusqu'en 2031.

- Par capacité de charge utile, les systèmes pesant jusqu'à 5 kg représentaient 44,05 % de la taille du marché des bras robotiques dans les laboratoires en 2025, et les unités lourdes pesant plus de 15 kg devraient croître à un TCAC de 7,69 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 37,96 % de la demande en 2025, tandis que les organisations de recherche sous contrat enregistrent un TCAC de 6,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,05 % des revenus en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,78 % prévu d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bras robotiques dans les laboratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de criblage à haut débit | +1.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des robots de laboratoire collaboratifs (cobots) | +1.9% | Mondial, gains précoces dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats plus stricts en matière de sécurité au travail dans les laboratoires de biosécurité | +0.9% | Mondial, piloté par le Centre américain de contrôle et de prévention des maladies et le Centre européen de prévention et de contrôle des maladies | Moyen terme (2 à 4 ans) |

| Évolution pharmaceutique vers la fabrication continue | +0.8% | Amérique du Nord et Europe, expansions pilotes en Inde | Long terme (≥ 4 ans) |

| Croissance de la médecine de précision stimulant l'automatisation de la préparation des échantillons | +0.7% | Mondial, plus forte en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Émergence de subventions gouvernementales pour les infrastructures de laboratoires intelligents | +0.5% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante de criblage à haut débit stimule la miniaturisation et la rapidité

Les pipelines de découverte pharmaceutique traitent désormais entre 100 000 et 1 million de composés par campagne, des volumes qui rendent le pipetage manuel insoutenable. Le manipulateur de liquides acoustique uMed de Roche, lancé en 2024, associe une distribution en dessous du nanolitre à une inspection par vision artificielle, réduisant la consommation de réactifs de 40 % tout en permettant le navettage entièrement automatisé des plaques 384 puits par des bras robotiques articulés.[1]Roche Diagnostics, "Roche présente la plateforme de manipulation de liquides acoustique uMed," roche.com Le plan stratégique 2024 de la Food and Drug Administration des États-Unis reconnaît le criblage à haut débit automatisé comme essentiel pour accélérer les soumissions de demandes de médicaments expérimentaux, encourageant les laboratoires à investir dans des robots prêts pour l'audit. Les établissements du secteur public emboîtent le pas ; le centre des sciences translationnelles des Instituts nationaux de la santé teste désormais 10 000 composés par jour à l'aide de lignes robotiques, démontrant que les laboratoires académiques peuvent atteindre un débit de qualité commerciale lorsqu'ils sont adéquatement financés. En conséquence, les déploiements du marché des bras robotiques dans les laboratoires soutenant le criblage à haut débit continuent de progresser dans les sites commerciaux et académiques.

L'adoption croissante des robots de laboratoire collaboratifs remodèle les salles blanches

Les bras collaboratifs permettent aux techniciens de travailler en toute sécurité aux côtés des robots sans cage de sécurité complète, un avantage qui préserve l'espace au sol et réduit les coûts d'installation d'environ 40 %. Le COBOTTA PRO de DENSO Wave, lancé en janvier 2025, atteint une pression de contact de 10 newtons, s'alignant sur les limites de force de la norme ISO/TS 15066 et connaissant une adoption précoce dans les salles blanches pharmaceutiques asiatiques. Le COBOTTA PRO de Wave, lancé en janvier 2025, atteint une pression de contact de 10 newtons, s'alignant sur les limites de force de la norme ISO/TS 15066 et connaissant une adoption précoce dans les salles blanches pharmaceutiques asiatiques. Le UR20 d'Universal Robots, déjà installé sur plus de 200 sites de fabrication pharmaceutique, soulève 20 kg tout en occupant un encombrement de 245 mm, libérant ainsi une précieuse surface de paillasse. Les lignes directrices aseptiques de l'Annexe 1 européenne et la norme ISO/TS mise à jour ont réduit les délais de validation de 18 mois à moins de 12, accélérant les achats dans les usines de remplissage-finition italiennes et allemandes. Ces gains en matière de sécurité et de conformité soutiennent le TCAC de 7,56 % pour les unités collaboratives, renforçant l'élan de croissance du marché des bras robotiques dans les laboratoires.

Des mandats plus stricts en matière de sécurité au travail dans les laboratoires de biosécurité élèvent les contrôles techniques

Le Manuel de biosécurité en laboratoire 2024 de l'Organisation mondiale de la santé et la sixième édition du BMBL des Centres américains de contrôle et de prévention des maladies accordent la priorité aux contrôles techniques plutôt qu'aux équipements de protection individuelle.[2]Organisation mondiale de la santé, "Manuel de biosécurité en laboratoire, quatrième édition," who.int Les deux textes approuvent explicitement la manipulation robotique pour les pathogènes des groupes de risque 3 et 4 afin de réduire l'exposition aux aérosols. Les laboratoires déploient désormais des bras à l'intérieur d'enceintes filtrées HEPA avec des cycles UV-C pour manipuler des souches d'Ebola, de Marburg et de coronavirus, réduisant les incidents d'exposition humaine d'environ 60 %. Les révisions de la politique américaine sur la recherche à double usage exigent la preuve que l'automatisation minimise le contact avec les pathogènes améliorés, stimulant la demande de robots téléopérés équipés de retour haptique. Ces vents réglementaires favorables renforcent les commandes motivées par la sécurité au sein du marché des bras robotiques dans les laboratoires.

L'évolution pharmaceutique vers la fabrication continue exige des robots intégrés

Le guide 2024 de la Food and Drug Administration des États-Unis et le document de réflexion de l'Agence européenne des médicaments sur la fabrication continue encouragent les tests de libération en temps réel, qui reposent sur des robots qui alimentent automatiquement les analyseurs à partir des réacteurs sans intervention manuelle. Les lignes continues fonctionnent 24 heures sur 24, générant jusqu'à 20 échantillons par heure, une cadence incompatible avec le seul travail humain. Thermo Fisher Scientific et Multiply Labs ont piloté des bras articulés qui ajustent les débits d'alimentation sur la base d'analyses en temps réel, réduisant les lots hors spécifications de 30 %.[3]Thermo Fisher Scientific, "Thermo Fisher Scientific et Multiply Labs annoncent un partenariat stratégique," thermofisher.com Le guide indien à venir, attendu fin 2025, est sur le point de débloquer des investissements similaires. La robotique intégrée reste donc essentielle à l'économie de la fabrication continue, soutenant l'expansion à long terme du marché des bras robotiques dans les laboratoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les cellules robotiques conformes à la norme ISO | -1.4% | Mondial, aigu dans les secteurs académiques et des petites biotechnologies | Court terme (≤ 2 ans) |

| Dextérité limitée dans la manipulation de tâches fragiles à micro-volume | -0.7% | Mondial, concentré en protéomique et en génomique unicellulaire | Moyen terme (2 à 4 ans) |

| Défis d'intégration avec les plateformes LIMS et ELN héritées | -1.1% | Amérique du Nord et Europe, où les systèmes hérités dominent | Moyen terme (2 à 4 ans) |

| Pénurie de personnel mécatronicien qualifié dans les laboratoires académiques | -0.6% | Mondial, grave en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'investissement initial élevé pour les cellules robotiques conformes à la norme ISO dissuade les adoptants académiques

Un bras à six axes avec une enceinte de salle blanche et une validation ISO 17025 dépasse souvent 300 000 USD, les contrats de service ajoutant 12 à 15 % par an. Les laboratoires académiques qui dépendent des subventions NIH R01 sur trois ans peinent à allouer de tels fonds, privilégiant les flux de travail manuels. L'accréditation ISO 15189 impose en outre un étalonnage gravimétrique semestriel, qui coûte jusqu'à 12 000 USD par cycle et environ 60 heures de technicien. Les petites entreprises biotechnologiques, qui représentent 70 % des startups américaines, manquent de réserves de capital et externalisent plutôt leurs analyses aux organisations de recherche sous contrat. Les subventions Horizon Europe exigent un partage des coûts de 30 à 40 %, ralentissant les achats de cobots dans les États membres du Sud et de l'Est. Ces obstacles financiers continuent de freiner l'adoption à court terme au sein du marché des bras robotiques dans les laboratoires.

Les défis d'intégration avec les plateformes LIMS et ELN héritées fragmentent les flux de données

Les systèmes déployés avant 2015 offrent rarement des interfaces de programmation d'applications modernes, obligeant les techniciens à télécharger manuellement les journaux d'exécution des robots, ce qui érode les avantages de débit et risque des erreurs de transcription. Les projets de middleware qui comblent ces lacunes coûtent entre 50 000 et 100 000 USD par site et peuvent bloquer les installations pendant des mois. Des enquêtes indiquent que 40 à 50 % des déploiements robotiques restent isolés des systèmes de données d'entreprise, entraînant des retards de libération des lots pouvant atteindre 48 heures. La norme ISO 23494, publiée en 2024, définit des règles d'interopérabilité sémantique, mais son adoption est en retard car les fournisseurs de systèmes hérités donnent la priorité à la compatibilité ascendante. Jusqu'à ce que la connectivité s'améliore, les frictions d'intégration continueront de peser sur le marché des bras robotiques dans les laboratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les bras collaboratifs gagnent des parts dans les salles blanches à espace limité

Les systèmes articulés ont capturé 40,58 % de la part du marché des bras robotiques dans les laboratoires en 2025, grâce à une répétabilité inférieure à 50 µm et des capacités à six degrés de liberté adaptées à la manipulation de microplaques. Les robots à double bras restent une technologie de niche, mais ils permettent des tâches parallèles, réduisant le temps de cycle de criblage jusqu'à 30 %. Les architectures à liaison parallèle excellent dans la prise et le placement rapides pour le bouchage de flacons dans les laboratoires de diagnostic à haut volume. Les conceptions collaboratives ont enregistré la croissance la plus rapide, se développant à un TCAC de 7,33 % alors que les fabricants rénovent les suites de classe ISO 7 et 8 sans cages. Une unité FANUC CRX effectue les étapes de lecture de codes-barres et de décollage de joints tout en détectant le personnel à proximité, respectant les limites de la directive sur les machines. Le secteur anticipe la prochaine révision de la norme CEI 61010-2-061 en 2026 pour clarifier les critères de sécurité, améliorant ainsi l'adoption collaborative de cette norme. La taille du marché des bras robotiques dans les laboratoires pour les unités collaboratives devrait dépasser celle des plateformes articulées d'ici 2028.

Les bras collaboratifs prospèrent car ils réduisent les coûts d'installation d'environ 40 %, compriment les délais de mise en service et s'adaptent à l'évolution des flux de travail. Les usines pharmaceutiques qui passent aux médicaments personnalisés apprécient les cobots pouvant être redéployés en quelques heures. La série HC de Yaskawa intègre la vision artificielle pour distinguer les mains humaines des équipements de laboratoire, évitant ainsi les points de pincement. Les universités privilégient les unités légères, telles que l'Opentrons OT-2, pour leur simplicité de programmation dans le cadre de budgets de subventions contraints. Ces dynamiques soulignent pourquoi les conceptions collaboratives ancrent désormais les feuilles de route des fournisseurs au sein du marché plus large des bras robotiques dans les laboratoires.

Par application : la génomique et la protéomique intensifient l'automatisation

La découverte de médicaments dominait avec 32,35 % des revenus en 2025, mais les charges de préparation des échantillons en génomique et protéomique la dépassent désormais, avec un TCAC de 6,86 %. Les séquenceurs comme l'Illumina NovaSeq X Plus nécessitent des robots qui transfèrent des plaques 384 puits à travers des étapes de chauffage, de nettoyage par billes et de vérifications fluorométriques en moins de 90 minutes, réduisant le travail manuel de 80 %. Les laboratoires de protéomique utilisant des instruments Orbitrap Astral s'appuient sur des robots pour des prélèvements de 2 µL, éliminant le report de contamination. Les centres de diagnostic clinique déploient des bras similaires dans des enceintes de biosécurité de classe ISO 5 pour traiter des panels respiratoires, maintenant la sécurité des opérateurs. L'imagerie numérique, y compris l'histopathologie sur lame entière, utilise des bras pour charger 200 lames par heure. Les groupes de biologie des systèmes cultivent des organoïdes avec de la microfluidique robotique pour étudier le métabolisme des médicaments. Collectivement, ces tâches de haute précision élargissent la taille du marché des bras robotiques dans les laboratoires, en particulier au sein des installations de génomique et de protéomique.

Le guide de la Food and Drug Administration des États-Unis sur les diagnostics compagnons encourage l'utilisation de la préparation automatisée pour réduire la variance pré-analytique. Les laboratoires qui poursuivent l'accréditation du Collège des pathologistes américains favorisent donc les systèmes qui génèrent des journaux d'audit électroniques. Cette pression réglementaire, combinée à la baisse des coûts de séquençage du génome, soutient une croissance à deux chiffres pour les robots servant les charges de travail en génomique. Les fournisseurs conditionnent désormais les kits de préparation de bibliothèques avec des fichiers de mouvement pré-calibrés, facilitant l'installation. À mesure que l'adoption s'élargit, le marché des bras robotiques dans les laboratoires renforce son rôle stratégique dans la science multi-omique.

Par capacité de charge utile : les robots lourds permettent la fabrication continue

Les bras soulevant jusqu'à 5 kg détenaient une part de 44,05 % en 2025, couvrant des tâches telles que la manipulation de microplaques, de flacons et de tubes. Les unités intermédiaires de 5 à 15 kg servent à la biobanque automatisée et à la logistique des cryotubes. Les machines de plus de 15 kg, cependant, se développent le plus rapidement à un TCAC de 7,69 %, reflétant des projets de fabrication continue qui déplacent des bidons de 20 L ou des bouteilles de milieu de 10 L sans aucun déversement. Le double bras duAro de Kawasaki, évalué à 30 kg au total, distribue des poudres dans des tambours pour des cycles de dosage solide oral. Les unités à charge utile élevée transportent également des cuves de bioréacteur à travers des suites de salles blanches, atténuant ainsi le risque de blessures des techniciens et répondant aux directives de contrôle des endotoxines de la norme ISO 10993-5. Alors que les usines pharmaceutiques poursuivent des lignes de 24 heures, la demande d'actionneurs robustes et de joints hygiéniques en acier inoxydable augmente, élargissant les revenus des unités lourdes au sein du marché des bras robotiques dans les laboratoires.

Les systèmes à charge utile élevée réduisent en outre les contraintes ergonomiques et les heures supplémentaires dans les zones de préparation des milieux. Les organisations de recherche sous contrat exploitant des suites de vecteurs viraux à haut volume s'appuient sur ces bras pour soulever des seaux de centrifugeuse et gérer des fûts de déchets sous des enceintes de biosécurité, maintenant l'intégrité du confinement. Les auditeurs réglementaires apprécient les journaux de lots électroniques qui documentent chaque transfert, rationalisant les inspections. En conséquence, les fournisseurs investissent dans des moteurs à haute densité de couple et des boîtiers résistants au lavage, soulignant l'importance de la technologie lourde pour le marché des bras robotiques dans les laboratoires.

Par utilisateur final : les organisations de recherche sous contrat se développent rapidement

Les entreprises pharmaceutiques et biotechnologiques représentaient 37,96 % des ventes de 2025, stimulées par l'automatisation du développement des lignées cellulaires et du criblage des formulations. Les organisations de recherche sous contrat suivent de près, croissant à un TCAC de 6,47 % en offrant aux commanditaires des délais de traitement plus rapides sans dépenses en capital. L'acquisition par Charles River Laboratories de Vigene Biosciences pour 292 millions USD a introduit des lignes de vecteurs viraux entièrement robotisées, soulignant la valeur stratégique de la capacité d'automatisation. WuXi AppTec a investi plus de 400 millions USD en 2024 pour étendre ses lignes robotiques sur plusieurs sites chinois, répondant aux fabricants de médicaments nord-américains et européens. Les instituts académiques adoptent des robots grâce aux subventions Santé intelligente et connectée de la Fondation nationale des sciences, axées sur la génomique du cancer. Les laboratoires de diagnostic clinique s'appuient sur des cobots pour traiter des panels de réaction en chaîne par polymérase, répondant à la liste de contrôle du Collège des pathologistes américains pour l'automatisation validée. Ces acheteurs diversifiés élargissent la base de clients, renforçant une demande saine sur le marché des bras robotiques dans les laboratoires.

Les hôpitaux cherchant des résultats rapides en biomarqueurs oncologiques automatisent la coloration des lames et l'extraction moléculaire, réduisant le délai de traitement des pathologistes à moins de 24 heures. Les petites startups biotechnologiques exploitent les abonnements d'automatisation en tant que service de Biosero pour accéder à la capacité robotique sans prendre de risque en capital. Ce modèle de paiement à l'utilisation abaisse les barrières à l'entrée et favorise les futures mises à niveau, soutenant la croissance soutenue du marché des bras robotiques dans les laboratoires.

Analyse géographique

L'Amérique du Nord détenait 34,05 % des revenus en 2025, reflétant la concentration des pôles de sciences de la vie à Boston, dans la région de la Baie de San Francisco et dans le Research Triangle Park. Les Instituts nationaux de la santé ont réservé 1,2 milliard USD pour l'instrumentation partagée au cours de l'exercice 2025, finançant des cobots qui assistent les projets d'oncologie translationnelle. Le Conseil national de recherches du Canada a lancé une initiative de laboratoire intelligent de 50 millions CAD (37 millions USD) visant des gains de productivité de 30 % dans les installations gouvernementales. Les usines pharmaceutiques mexicaines à Jalisco et à Mexico automatisent le remplissage de flacons pour se conformer aux bonnes pratiques de fabrication actuelles des États-Unis, illustrant les retombées régionales. Ensemble, ces facteurs renforcent la domination nord-américaine au sein du marché des bras robotiques dans les laboratoires.

L'Europe a suivi avec environ 27,82 % de part en 2025, alors que les règles aseptiques de l'Annexe 1 et les exigences d'intégrité des données ont stimulé les mises à niveau. Le Royaume-Uni a accordé 40 millions GBP (51 millions USD) aux instituts Francis Crick et Wellcome Sanger pour l'automatisation de la génomique. Le réseau Fraunhofer d'Allemagne a installé des cobots pour la préparation des milieux en 2024, tandis que l'Italie et l'Espagne ont relocalisé la capacité de remplissage-finition stérile en réponse aux chocs d'approvisionnement pandémiques. Ces investissements maintiennent l'Europe à la pointe des normes de sécurité collaborative et valident le marché des bras robotiques dans les laboratoires à travers la région.

L'Asie-Pacifique devrait croître à un TCAC de 6,78 % jusqu'en 2031, le plus rapide au monde, alors que les gouvernements investissent dans des laboratoires de biosécurité et des pilotes de fabrication intelligente. La Chine a réservé 3 milliards CNY (420 millions USD) pour l'automatisation robotique dans les grandes académies, en se concentrant sur la biologie synthétique. Le Département de la biotechnologie indien a lancé une subvention de 150 millions USD pour moderniser les laboratoires de vaccins, en accord avec les objectifs d'autosuffisance du pays. Les grands groupes pharmaceutiques japonais rénovent leurs usines avec des cobots pour compenser les pénuries de main-d'œuvre, et la Corée du Sud a investi 80 milliards KRW (60 millions USD) dans un centre national de thérapie cellulaire.

Par ailleurs, Israël et les États du Golfe automatisent les diagnostics pour servir le secteur du tourisme médical. Bien que l'Afrique et l'Amérique du Sud restent naissantes, des pilotes en Afrique du Sud et au Brésil laissent entrevoir une adoption future. Ces dynamiques régionales soulignent le rôle de l'Asie-Pacifique en tant que moteur de croissance du marché des bras robotiques dans les laboratoires.

Paysage concurrentiel

Les cinq premiers fournisseurs, Thermo Fisher Scientific, Hamilton Company, Tecan Group, Beckman Coulter et PerkinElmer, contrôlent environ 45 à 50 % des revenus, indiquant une concentration modérée. Les acteurs établis de la manipulation de liquides s'appuient sur des protocoles de validation qui facilitent la soumission réglementaire ; cependant, ils font face à une pression sur les prix de la part des plateformes de système d'exploitation robotique open source qui offrent un investissement initial inférieur de 30 à 40 %. Le partenariat de Thermo Fisher de mars 2024 avec Multiply Labs regroupe des bras articulés, des analyses de processus et des données en nuage dans un package clé en main, fidélisant les clients dans des écosystèmes propriétaires. Tecan a signalé un fléchissement des revenus au premier semestre 2024 dû aux fabricants de médicaments qui reportent leurs commandes, mais s'attend à un rebond de la demande de criblage à haut débit.

Les vétérans de la robotique industrielle, FANUC, Yaskawa, Kawasaki et DENSO Wave, appliquent leur savoir-faire automobile aux environnements de laboratoire, vendant des bras collaboratifs 20 à 30 % moins chers que les plateformes traditionnelles et comprimant les marges. Des startups logicielles telles que Biosero et Opentrons fournissent des logiciels middleware qui intègrent du matériel multi-fournisseurs, permettant une automatisation par abonnement pour les biotechnologies à trésorerie limitée. Les dépôts de brevets ont augmenté en 2024 autour des préhenseurs guidés par vision et de la télémanipulation haptique, reflétant l'innovation axée sur la manipulation de contenants fragiles. Les fournisseurs capables de livrer une documentation ISO 17025 et ISO 15189 prête à l'emploi gagnent une part du marché du diagnostic clinique à mesure que les délais d'accréditation CAP se raccourcissent. Dans l'ensemble, la concurrence se déplace du matériel de mouvement vers l'orchestration logicielle, une tendance qui façonne la dynamique future du marché des bras robotiques dans les laboratoires.

Leaders du secteur des bras robotiques dans les laboratoires

Thermo Fisher Scientific Inc.

Hamilton Company

Hudson Robotics, Inc.

Tecan Group

Anton Paar GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Thermo Fisher Scientific a collaboré avec Multiply Labs pour intégrer des bras articulés dans des suites de fabrication continue, réduisant les lots hors spécifications de 30 %.

- Février 2024 : Illumina a lancé le séquenceur NovaSeq X Plus avec préparation de bibliothèque robotique intégrée.

- Février 2024 : GITAI USA Inc., une startup de robotique spatiale, est sur le point d'envoyer son système de double bras robotique autonome de 1,5 mètre de long, baptisé S2, à la Station spatiale internationale (ISS). Après avoir réussi des évaluations de sécurité rigoureuses de la NASA, le S2 est prévu pour une installation externe sur l'écluse Bishop Airlock de Nanoracks de l'ISS.

- Janvier 2024 : Merck KGaA s'est associé à Opentrons Labworks pour relier le robot OT-2 aux systèmes d'eau Milli-Q, automatisant la préparation des milieux.

Portée du rapport mondial sur le marché des bras robotiques dans les laboratoires

Un bras robotique est un dispositif mécanique et programmable qui manipule des objets d'une manière similaire à un bras humain. Diverses institutions médicales utilisent des bras robotiques pour stimuler l'innovation dans le secteur de la santé. Les bras robotiques peuvent préparer des analyses sanguines et des médicaments dans les laboratoires, aider en physiothérapie, et bien plus encore.

Le rapport sur le marché des bras robotiques dans les laboratoires est segmenté par type (bras articulé, bras double, bras à liaison parallèle, bras collaboratif, autres), application (découverte de médicaments, imagerie numérique, génomique et protéomique, diagnostic clinique, biologie des systèmes, autres), capacité de charge utile (jusqu'à 5 kg, 5 kg à 15 kg, supérieure à 15 kg), utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, laboratoires de diagnostic clinique, organisations de recherche sous contrat) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bras articulé |

| Bras double |

| Bras à liaison parallèle |

| Bras collaboratif |

| Autres types de bras |

| Découverte de médicaments |

| Imagerie numérique |

| Génomique et protéomique |

| Diagnostic clinique |

| Biologie des systèmes |

| Autres applications |

| Jusqu'à 5 kg |

| 5 kg - 15 kg |

| Supérieure à 15 kg |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic clinique |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de bras | Bras articulé | |

| Bras double | ||

| Bras à liaison parallèle | ||

| Bras collaboratif | ||

| Autres types de bras | ||

| Par application | Découverte de médicaments | |

| Imagerie numérique | ||

| Génomique et protéomique | ||

| Diagnostic clinique | ||

| Biologie des systèmes | ||

| Autres applications | ||

| Par capacité de charge utile | Jusqu'à 5 kg | |

| 5 kg - 15 kg | ||

| Supérieure à 15 kg | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Laboratoires de diagnostic clinique | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bras robotiques dans les laboratoires ?

La taille du marché des bras robotiques dans les laboratoires a atteint 2,79 milliards USD en 2026.

Quel est le taux de croissance prévu pour les bras robotiques de laboratoire jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,81 %, atteignant 3,7 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les flux de travail en génomique et protéomique se développent à un TCAC de 6,86 % à mesure que les volumes de séquençage de nouvelle génération augmentent.

Pourquoi les robots collaboratifs gagnent-ils en popularité dans les laboratoires ?

Les cobots fonctionnent en toute sécurité aux côtés des techniciens sans cages, réduisent les coûts d'installation de 40 % et se conforment aux normes ISO/TS 15066 mises à jour.

Dernière mise à jour de la page le: