Taille et part du marché des logiciels de gestion de restaurant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

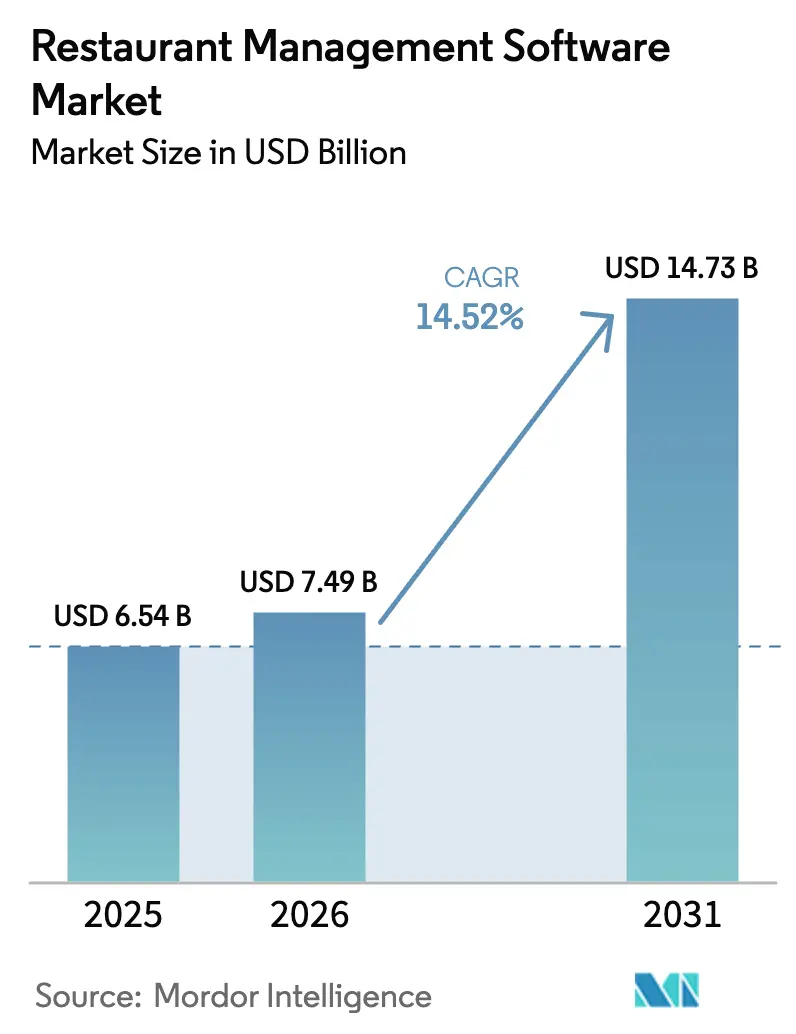

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 14.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de restaurant par Mordor Intelligence

La taille du marché des logiciels de gestion de restaurant était évaluée à 6,54 milliards USD en 2025 et devrait croître de 7,49 milliards USD en 2026 pour atteindre 14,73 milliards USD d'ici 2031, à un TCAC de 14,52 % durant la période de prévision (2026-2031). La demande accrue d'infrastructures axées sur le cloud, la croissance rapide des commandes omnicanales et la pression croissante des coûts de main-d'œuvre ont toutes accéléré l'adoption. Les fournisseurs ont élargi les fonctionnalités frontales et administratives grâce à des écosystèmes d'API ouvertes, permettant aux opérateurs de composer des piles technologiques sur mesure sans investissements initiaux importants. Parallèlement, les modules d'analyse sont passés de compléments optionnels à des critères d'achat essentiels, les restaurants cherchant des informations prédictives pour protéger leurs marges dans un contexte d'inflation des coûts. L'intensité concurrentielle s'est accentuée autour de la profondeur de l'intégration des livraisons, de l'étendue de l'automatisation des flux de travail et des garanties de sécurité des données, en particulier pour les chaînes d'entreprise gérant des portefeuilles multi-marques. Les partenariats stratégiques entre les entreprises de point de vente, de paiement et de logistique du dernier kilomètre ont créé des voies d'entrée supplémentaires sur le marché pour les spécialistes de premier plan.

Principaux enseignements du rapport

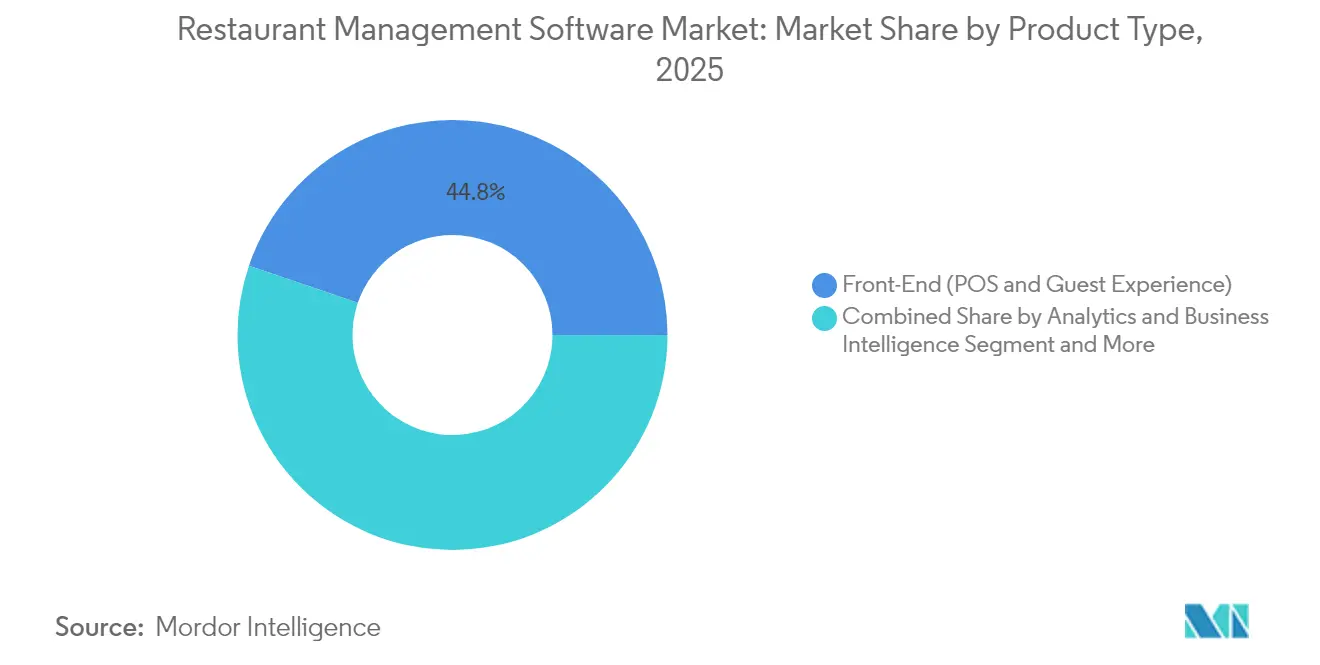

- Par catégorie de produit, les solutions de point de vente frontal et d'expérience client ont dominé avec une part de revenus de 44,78 % en 2025, tandis que l'analyse et l'intelligence d'affaires devrait se développer à un TCAC de 17,25 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 60,87 % de la part de marché des logiciels de gestion de restaurant en 2025 et continue de croître à un TCAC de 14,94 % jusqu'en 2031.

- Par format de restaurant, les restaurants à service rapide détenaient 37,86 % de la taille du marché des logiciels de gestion de restaurant en 2025, tandis que les cuisines fantômes et les marques virtuelles sont en bonne voie pour un TCAC de 18,58 % sur le même horizon.

- Par taille d'utilisateur final, les chaînes d'entreprise comptant plus de 100 sites représentaient 39,92 % des revenus de 2025, mais les petites chaînes de 2 à 20 sites affichent le TCAC le plus rapide à 15,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait une part de 42,12 % en 2025 et devrait afficher un TCAC de 16,24 % jusqu'en 2031, bien en avance sur le rythme d'expansion mature de l'Amérique du Nord.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion de restaurant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des chaînes de restauration rapide et fast-casual | +3.7% | Mondial, avec l'Asie-Pacifique et l'Amérique latine en tête | Moyen terme (2 à 4 ans) |

| Adoption rapide des modèles de tarification SaaS basés sur le cloud | +2.9% | Mondial, accéléré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des commandes omnicanales et des intégrations de livraison | +2.7% | Mondial, avec priorité aux marchés urbains | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre stimulant l'automatisation des flux de travail | + 2.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Traçabilité alimentaire en temps réel imposée par la réglementation (FSMA 204) | +1.8% | États-Unis, avec répercussions sur les opérateurs axés sur l'exportation | Long terme (≥ 4 ans) |

| Écosystèmes d'API ouvertes permettant des piles technologiques composables | + 1.5% | Mondial, avec les marchés à forte orientation technologique en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des chaînes de restauration rapide et fast-casual

Les opérateurs de franchise ont continué d'ajouter des unités dans les économies émergentes et développées, en standardisant les piles technologiques pour garantir des expériences client uniformes et la conformité. Toast seul a ajouté 8 000 nouveaux points de vente de restauration rapide au deuxième trimestre 2024, chacun nécessitant un déploiement complet de point de vente cloud.[1]Toast, "Toast annonce les résultats financiers du deuxième trimestre 2024," toasttab.com Les accords de franchise imposent souvent des menus et des tarifs gérés de manière centralisée, créant des flux de revenus récurrents pour les fournisseurs. Les déploiements hébergés dans le cloud ont supprimé les obstacles liés aux dépenses d'investissement pour les franchisés, accélérant le calendrier d'adoption du marché des logiciels de gestion de restaurant. Les opérateurs internationaux de restauration rapide ont suivi le même modèle, multipliant la demande d'interfaces multilingues et d'imprimantes fiscales conformes aux réglementations fiscales en Asie-Pacifique et en Amérique latine.

Adoption rapide des modèles de tarification SaaS basés sur le cloud

La tarification par abonnement a converti les investissements en licences ponctuelles en frais mensuels gérables correspondant aux cycles de trésorerie des restaurants. MenuSifu a mis en évidence la façon dont les opérateurs peuvent envoyer instantanément des mises à jour de menus et des promotions à chaque site depuis un portail unique, évitant ainsi les délais de correction sur site. La réduction du risque de mise à niveau, les fonctionnalités de conformité automatique et la licence par siège avec paiement à la croissance ont ouvert le marché des logiciels de gestion de restaurant aux indépendants mono-site et aux petites chaînes. Les fournisseurs bénéficient de revenus prévisibles et d'une valeur à vie plus élevée, ce qui entraîne une concurrence accrue autour des fonctionnalités de réduction du taux de désabonnement telles que l'analyse intégrée et les outils de fidélisation.

Essor des commandes omnicanales et des intégrations de livraison

Les ventes par livraison, à emporter et via des bornes ont atteint près de la moitié du total des transactions de restauration, poussant les opérateurs à synchroniser les stocks, les prix et les données clients en temps réel. Les couches unifiées de gestion des commandes ont médiatisé le trafic provenant des sites web directs, des applications mobiles et des agrégateurs tiers, évitant les incohérences de menu qui entraînent le départ des clients. Les fournisseurs disposant d'API ouvertes ont acquis un avantage concurrentiel, les restaurants cherchant à éviter de gérer plusieurs contrats middleware ponctuels. Ce changement a consolidé la certification des partenaires de livraison comme critère d'achat clé sur le marché des logiciels de gestion de restaurant.

Hausse des coûts de main-d'œuvre stimulant l'automatisation des flux de travail

Les coûts de remplacement du personnel de restauration ont atteint 1 056 USD pour les postes en salle et 1 491 USD pour les postes en cuisine en 2025. Les opérateurs se sont tournés vers la planification assistée par intelligence artificielle, les listes de préparation numériques et les bornes de commande en libre-service pour optimiser les budgets de main-d'œuvre. Les fournisseurs ont intégré des systèmes d'affichage en cuisine avec des minuteries de tâches et des alertes vocales, réduisant les erreurs d'acheminement des tickets. Les modules administratifs réconcilient désormais automatiquement les factures et signalent les écarts de coûts, libérant les managers pour des tâches orientées client et renforçant la dynamique du marché des logiciels de gestion de restaurant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en mise en œuvre | -1.2% | Mondial, aiguë sur les marchés spécialisés | Moyen terme (2 à 4 ans) |

| Coût élevé de migration depuis les systèmes existants | -0.9% | Amérique du Nord et Europe, opérateurs établis | Court terme (≤ 2 ans) |

| Incidents croissants de cybersécurité et de rançongiciels | -0.7% | Mondial, avec priorité aux cibles de premier plan | Court terme (≤ 2 ans) |

| Mandats de conformité fiscale fragmentés par région | -0.6% | Mondial, variable selon la complexité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en mise en œuvre

La demande d'intégrateurs de points de vente certifiés a dépassé l'offre, retardant les déploiements en entreprise et augmentant le coût total de possession. Les fournisseurs ont investi dans des scripts d'approvisionnement automatique et des connecteurs à faible code pour réduire la dépendance au personnel rare. Les programmes de certification et les places de marché partenaires sont devenus des facteurs de différenciation, bien que les lacunes en matière de talents aient persisté dans les régions connaissant une expansion rapide du marché des logiciels de gestion de restaurant.

Coût élevé de migration depuis les systèmes existants

Les opérateurs de service complet avec des menus complexes ont hésité à remplacer les serveurs sur site vieillissants, car la conversion des données, la reconversion du personnel et le risque d'interruption peuvent dépasser 100 000 USD par déploiement de groupe. Les fournisseurs ont répondu avec des capacités de fonctionnement en double qui reflètent les données entre les anciennes et les nouvelles piles jusqu'à la bascule. Même ainsi, la réticence des chaînes établies tempère le rythme de pénétration à court terme du marché des logiciels de gestion de restaurant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'analyse propulse l'intelligence de nouvelle génération pour les restaurants

La suite d'analyse et d'intelligence d'affaires a enregistré le TCAC le plus rapide à 17,25 % jusqu'en 2031, bien que les modules de point de vente frontal et d'expérience client aient conservé une part de 44,78 % en 2025. La taille du marché des logiciels de gestion de restaurant pour les solutions d'analyse devrait passer de 1,42 milliard USD en 2025 à 3,68 milliards USD d'ici 2031, représentant près d'un quart des nouvelles dépenses. Les opérateurs s'appuient de plus en plus sur des tableaux de bord prédictifs qui relient les ventes par article aux plannings de main-d'œuvre et aux commandes d'approvisionnement, entraînant des réductions à un chiffre des taux de gaspillage. Les fournisseurs ont consolidé les solutions ponctuelles en plateformes intégrées, permettant aux données des systèmes d'affichage en cuisine d'alimenter des modèles de demande par apprentissage automatique sans frais de middleware.

Les outils intégrés de gestion administrative, d'inventaire, d'approvisionnement et les portails fournisseurs ont progressé régulièrement alors que les restaurants faisaient face à la volatilité des prix des matières premières. Les compléments de gestion de la main-d'œuvre et de la paie ont rejoint le bundle principal car la planification automatisée a réduit les coûts des heures supplémentaires à deux chiffres. Lightspeed Commerce a élargi son ensemble de connecteurs de paie en 2024, permettant aux opérateurs de traiter des fiches de paie conformes à la réglementation sans exporter de fichiers CSV. La tendance à la convergence positionne l'analyse comme le centre névralgique orchestrant les flux de données entre les modules, créant un effet de vente croisée qui amplifie le chiffre d'affaires global du marché des logiciels de gestion de restaurant.

Par modèle de déploiement : l'infrastructure cloud domine l'évolution du marché

Les solutions cloud représentaient 60,87 % des revenus en 2025 et croissent à un TCAC de 14,94 %, dépassant largement les piles hybrides et sur site. L'écart de part de marché des logiciels de gestion de restaurant s'est élargi à mesure que les opérateurs multi-sites ont privilégié l'accès à tout moment et en tout lieu pour les mises à jour de menus et les promotions. Les correctifs du micrologiciel des points de vente se déploient désormais du jour au lendemain sans interruption, éliminant les visites coûteuses site par site. Comcast Business a souligné comment le point de vente cloud peut réacheminer les commandes vers des cuisines alternatives lors de pannes réseau, protégeant les revenus même lors de perturbations localisées.

Les modèles hybrides persistent là où la redondance hors ligne et les imprimantes fiscales locales sont obligatoires, notamment sur les marchés qui imposent des téléchargements de reçus fiscaux en temps réel. Les récalcitrants sur site comprennent généralement des lieux de divertissement à fort volume avec des réseaux de bornes propriétaires. Cependant, même ces opérateurs ont adopté des tableaux de bord de reporting hébergés dans le cloud qui extraient des instantanés de ventes chiffrés du jour au lendemain. Par conséquent, la courbe de migration du marché des logiciels de gestion de restaurant reste asymétrique, avec une adoption pure cloud en forte hausse dans les nouvelles constructions tandis que les cycles de modernisation progressent graduellement.

Par format de restaurant : les cuisines fantômes redéfinissent les exigences technologiques

Les cuisines fantômes et les marques virtuelles ont enregistré un TCAC de 18,58 %, portées par une économie axée sur la livraison. Ces formats nécessitent un acheminement des commandes multi-marques, des files de production à déclenchement automatique et un suivi des collectes par coursier, des capacités que les points de vente traditionnels pour la restauration à table supportent rarement. Les fournisseurs ont répondu avec des modules composables qui créent des menus virtuels spécifiques à une marque en quelques minutes. Les restaurants à service rapide dominaient toujours 37,86 % des dépenses de 2025 grâce à un débit de transactions élevé, mais ils ont également intégré des couches d'orchestration de livraison pour unifier les canaux en salle, en drive et tiers. La taille du marché des logiciels de gestion de restaurant pour les suites spécifiques aux cuisines fantômes devrait tripler d'ici 2031, aidée par les agrégateurs de franchise qui sous-louent des espaces de cuisine à plusieurs créateurs.

Les établissements de service complet ont intégré des applications de réservation, de liste d'attente et de paiement à table pour augmenter la rotation des places. Les opérateurs de restauration collective ont exigé une planification de production en lots et des liens de facturation d'événements, tandis que les bars et les boîtes de nuit s'appuyaient sur des invites de vérification d'âge et des compteurs d'inventaire au niveau des fûts. 365 Retail Markets a lancé un module de gestion de cuisine en 2025 destiné aux cuisines centrales à fort volume, reflétant des feuilles de route produits spécifiques à chaque secteur vertical.

Par fonction principale : la domination du traitement des commandes face au défi de l'analyse

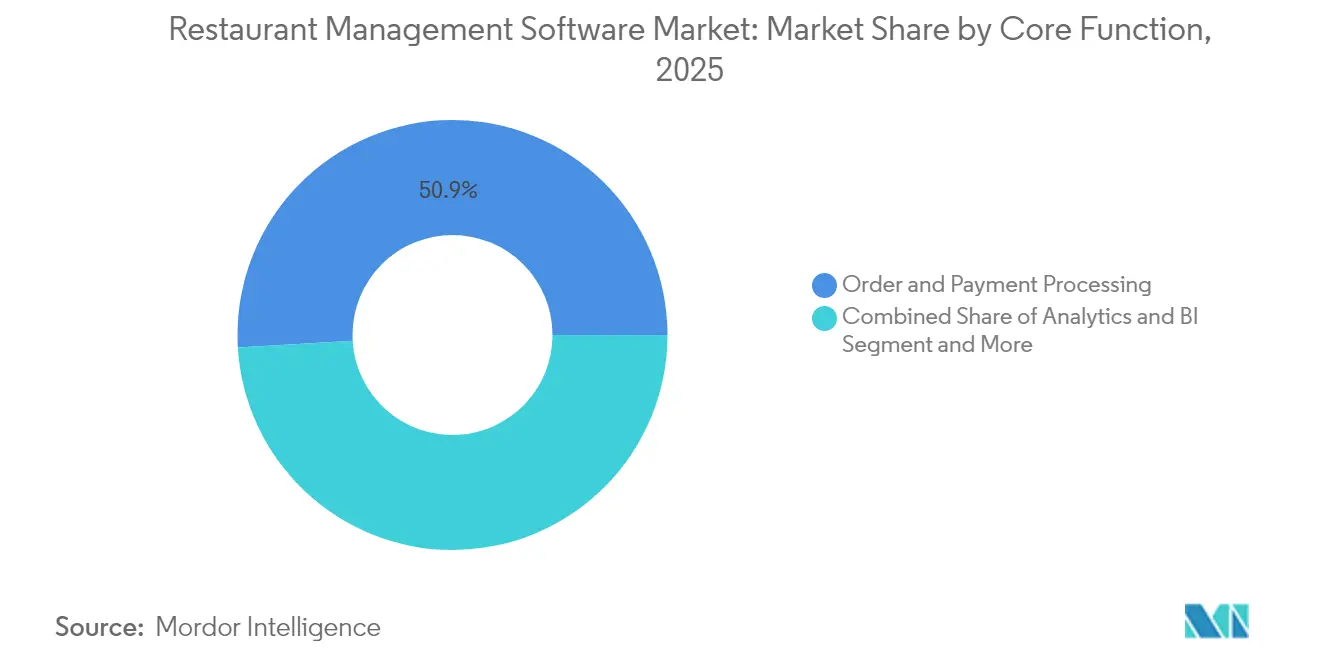

Le traitement des commandes et des paiements a conservé une part de 50,92 % des revenus de 2025, en faisant le ticket d'entrée pour toute évaluation sérieuse de fournisseur. Néanmoins, l'élan de vente croisée entre modules reposait sur les tableaux de bord d'intelligence d'affaires, reflétant le besoin des opérateurs en données exploitables. Les outils d'inventaire et de chaîne d'approvisionnement se sont entremêlés avec les moniteurs de coût alimentaire au niveau des recettes, générant des déclencheurs de réapprovisionnement automatique qui réduisent le gaspillage. Les moteurs de gestion de la relation client et de fidélisation ont capturé les préférences des clients quel que soit le canal, alimentant des promotions pilotées par l'intelligence artificielle. Toast a intégré une vitrine numérique et une suite marketing en 2025, permettant aux indépendants de gérer des campagnes par e-mail et SMS sans agences externes. En conséquence, le centre de gravité du marché des logiciels de gestion de restaurant s'est déplacé de l'efficacité transactionnelle vers l'optimisation de la valeur à vie.

Par taille d'utilisateur final : les petites chaînes stimulent la démocratisation technologique

Les groupes d'entreprises comptant plus de 100 sites ont toujours généré 39,92 % des revenus en 2025, mais la croissance de l'adoption était la plus forte parmi les chaînes de 2 à 20 sites. La facturation SaaS a permis aux opérateurs plus petits d'accéder à des analyses de niveau entreprise pour des frais mensuels à deux chiffres au lieu d'investissements en capital à six chiffres. Block Inc. a signalé une hausse de 13 % du volume de paiements en restauration au quatrième trimestre 2024, attribuant en partie ces gains aux petites chaînes passant au point de vente cloud. L'expansion de la taille du marché des logiciels de gestion de restaurant au sein de ce segment signale une démocratisation : ce qui nécessitait autrefois un personnel informatique dédié se configure désormais via des assistants de navigation en moins d'une heure.

Les groupes de taille moyenne se sont développés à l'international, poussant les fournisseurs à proposer des reçus multilingues et des juridictions fiscales dans un seul locataire. Les indépendants mono-site ont acheté des bundles simplifiés intégrant le traitement des cartes, la paie et la fidélisation de base. Les fournisseurs ciblant le segment longue traîne se sont concentrés sur des flux d'intégration basés sur des modèles, le support par chat d'intelligence artificielle et des plug-ins de place de marché pour la comptabilité et la livraison. Par conséquent, les courbes de valeur à vie ont commencé à s'aplatir entre les classes de taille à mesure que les fonctionnalités de réduction du taux de désabonnement ont mûri.

Analyse géographique

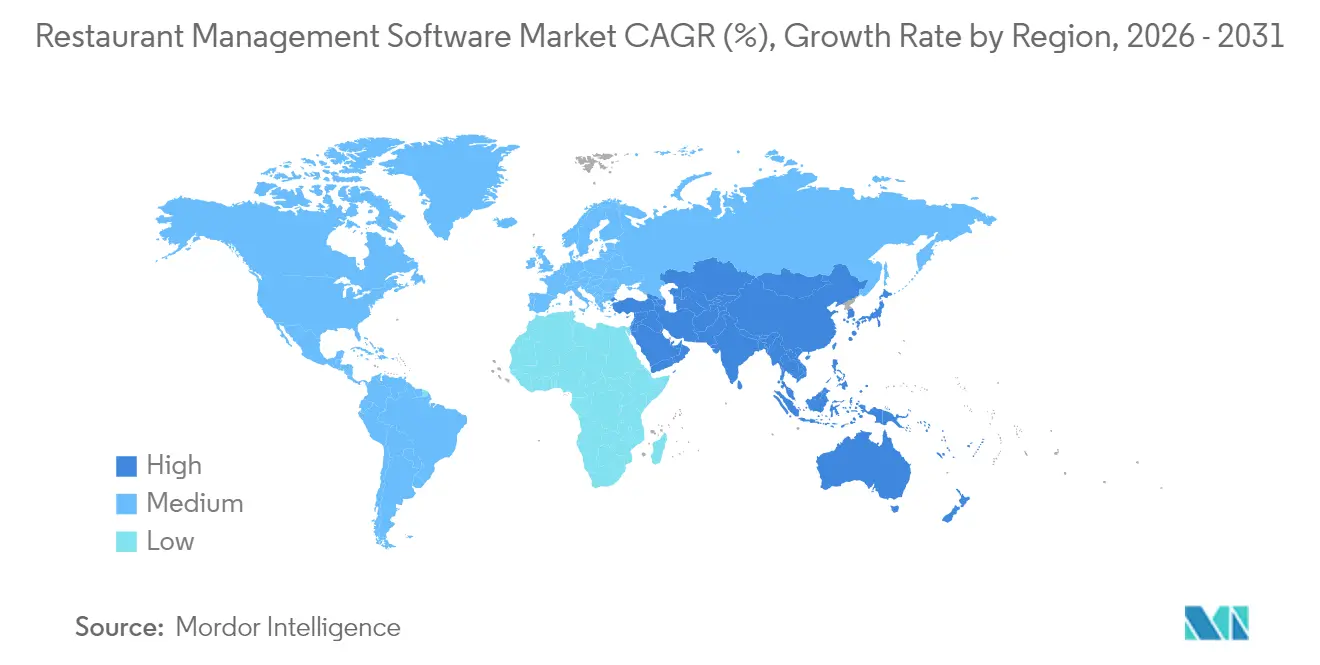

L'Asie-Pacifique a dominé le marché des logiciels de gestion de restaurant avec une part de 42,12 % en 2025, portée par les booms de la franchise de restauration rapide en Chine, en Inde et en Asie du Sud-Est. Le TCAC de 16,24 % de la région découle du comportement des consommateurs axé sur le mobile, des incitations gouvernementales aux paiements sans espèces et d'une base technologique en terrain vierge qui favorise l'adoption du cloud par effet de saut technologique. Les agrégateurs nationaux tels que Meituan et Zomato ont exigé des connexions API profondes, poussant les fournisseurs à localiser les flux de capture des commandes. Le Japon et la Corée du Sud ont servi d'adopteurs précoces de robots serveurs et d'automatisation de cuisine, pilotant souvent des fonctionnalités qui ont ensuite été déployées à l'échelle régionale.

L'Amérique du Nord détenait une part significative mais mature, concentrant les dépenses sur les modules d'analyse, d'automatisation et de traçabilité FSMA-204. Les États-Unis ont imposé la provenance des ingrédients de bout en bout, incitant les opérateurs à adopter des plateformes avec suivi des lots intégré et flux de travail de rappel. Les chaînes canadiennes ont adopté l'impression de reçus bilingues et les moteurs de taxe de vente interprovinciale, tandis que les franchisés mexicains, tels que Corporativo GES exploitant Burger King, sont passés au point de vente cloud d'Oracle début 2025 pour simplifier les audits.

L'Europe a affiché des gains réguliers malgré la fragmentation réglementaire. L'Allemagne et le Royaume-Uni ont mené les transitions vers le cloud, aidées par des connecteurs de déclaration de TVA en temps réel. Les marchés du sud ont mis l'accent sur le paiement intégré par QR à table pour faire face aux lois strictes sur les salaires. Les chaînes d'Europe de l'Est ont adopté des piles cloud complètes lors d'expansions en terrain vierge, contournant les salles de serveurs existantes. La conformité au RGPD est restée un critère déterminant, obligeant les fournisseurs à proposer des options d'hébergement régional au sein de l'Espace économique européen. Ensemble, ces dynamiques renforcent une demande mondialement diverse mais convergente sur le marché des logiciels de gestion de restaurant.

Paysage concurrentiel

Le marché affichait une fragmentation modérée. Toast a consolidé un positionnement fort parmi les opérateurs de restauration rapide et fast-casual grâce à des tableaux de bord cloud faciles à utiliser et à une place de marché partenaire dynamique, tandis qu'Oracle et NCR ont conservé des positions dans les chaînes de service complet en entreprise nécessitant des contrats de support mondial. NCR Voyix a été reconnu comme leader de segment dans les évaluations IDC en 2025, soulignant la dynamique dans les suites omnicanales pour l'hôtellerie-restauration. [3]NCR Voyix, "Leader dans les évaluations IDC MarketScape," csimarket.com Lightspeed, Block (Square) et Clover ont poursuivi les clients indépendants et les micro-chaînes avec des paiements et des paies groupés.

L'ouverture des API est devenue le nouveau champ de bataille, les restaurants préférant moins de fournisseurs capables d'interopérer avec les outils de livraison, de comptabilité et de gestion de la main-d'œuvre dès la sortie de la boîte. Les fournisseurs ont intégré la surveillance des déchets par vision artificielle, des distributeurs de boissons robotisés et des invites de vente incitative par intelligence artificielle pour élargir leurs avantages défensifs. L'activité d'acquisition s'est intensifiée : Toast a intégré xtraCHEF dans sa plateforme en mars 2025 pour ajouter l'automatisation des comptes fournisseurs. Pendant ce temps, les intégrateurs de systèmes mondiaux ont formé des alliances avec les fournisseurs de points de vente pour pallier les pénuries de talents qualifiés.

La concurrence par les prix s'est assouplie dans le segment intermédiaire supérieur, où la complexité multi-sites l'emportait sur les frais d'abonnement. Au lieu de cela, les fournisseurs ont intégré des modules à valeur ajoutée à un coût marginal, cherchant un revenu moyen par unité plus stable. Les contrats basés sur les résultats liaient les niveaux d'abonnement au débit ou au volume brut de paiements, alignant les incitations. Les certifications de cybersécurité SOC 2, PCI DSS, ISO 27001 sont devenues des incontournables, compte tenu des craintes de rançongiciels dans l'hôtellerie-restauration. Dans l'ensemble, la différenciation des fournisseurs reposait sur la profondeur des produits, la portée des services et les écosystèmes de partenariat, façonnant un marché des logiciels de gestion de restaurant dynamique mais en voie de consolidation.

Leaders du secteur des logiciels de gestion de restaurant

Toast, Inc.

Block, Inc. (Square for Restaurants)

NCR Corporation

Oracle Corporation (MICROS)

Lightspeed Commerce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Toast a lancé des suites de vitrine numérique et de marketing dotées d'une orchestration d'e-mails par intelligence artificielle et de recommandations de vente incitative personnalisées

- Mars 2025 : Toast a acquis xtraCHEF pour intégrer l'automatisation des comptes fournisseurs et le suivi des coûts au niveau des recettes

- Février 2025 : Block Inc. a annoncé une croissance de 12 % du bénéfice brut et une augmentation de 13 % du volume de paiements en restauration, soulignant l'expansion de l'écosystème

- Janvier 2025 : Corporativo GES a déployé Oracle MICROS Simphony, point de vente cloud, dans les sites Burger King et Church's Texas Chicken au Mexique

Portée du rapport mondial sur le marché des logiciels de gestion de restaurant

Le logiciel de gestion de restaurant est une suite complète d'applications et d'outils conçus pour simplifier et automatiser les diverses facettes des opérations de restauration. En consolidant de multiples fonctionnalités dans une plateforme unifiée, il offre un système centralisé qui non seulement gère les opérations, mais améliore également l'efficacité et la productivité globale. En règle générale, le logiciel de gestion de restaurant amalgame diverses solutions logicielles en un système unique et cohérent, soit nativement, soit par intégration transparente avec d'autres plateformes.

Le marché des logiciels de gestion de restaurant est segmenté par type (logiciels frontaux, comptabilité et flux de trésorerie, gestion des achats et des stocks, gestion des tables et des livraisons, paie et planification des employés, autres), déploiement (sur site, cloud) et région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Frontal (point de vente et expérience client) |

| Opérations administratives (inventaire et approvisionnement) |

| Analyse et reporting |

| Gestion de la main-d'œuvre et paie |

| Suites intégrées tout-en-un |

| Cloud |

| Sur site / Auto-hébergé |

| Hybride |

| Restaurants à service rapide |

| Restaurants fast-casual |

| Restaurants à service complet |

| Cuisines fantômes / Marques virtuelles |

| Restauration collective et banquets |

| Bars et boîtes de nuit |

| Traitement des commandes et des paiements |

| Inventaire et chaîne d'approvisionnement |

| Gestion de la relation client et fidélisation |

| Gestion des réservations et des tables |

| Analyse et intelligence d'affaires |

| Indépendant mono-site |

| Petite chaîne (2 à 20 sites) |

| Chaîne de taille moyenne (21 à 100 sites) |

| Chaîne d'entreprise (plus de 100 sites) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Frontal (point de vente et expérience client) | ||

| Opérations administratives (inventaire et approvisionnement) | |||

| Analyse et reporting | |||

| Gestion de la main-d'œuvre et paie | |||

| Suites intégrées tout-en-un | |||

| Par modèle de déploiement | Cloud | ||

| Sur site / Auto-hébergé | |||

| Hybride | |||

| Par format de restaurant | Restaurants à service rapide | ||

| Restaurants fast-casual | |||

| Restaurants à service complet | |||

| Cuisines fantômes / Marques virtuelles | |||

| Restauration collective et banquets | |||

| Bars et boîtes de nuit | |||

| Par fonction principale | Traitement des commandes et des paiements | ||

| Inventaire et chaîne d'approvisionnement | |||

| Gestion de la relation client et fidélisation | |||

| Gestion des réservations et des tables | |||

| Analyse et intelligence d'affaires | |||

| Par taille d'utilisateur final | Indépendant mono-site | ||

| Petite chaîne (2 à 20 sites) | |||

| Chaîne de taille moyenne (21 à 100 sites) | |||

| Chaîne d'entreprise (plus de 100 sites) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels de gestion de restaurant d'ici 2031 ?

Le marché devrait atteindre 14,73 milliards USD d'ici 2031, avec un TCAC de 14,52 %.

Quelle région domine le marché des logiciels de gestion de restaurant ?

L'Asie-Pacifique détenait une part de 42,12 % en 2025 et est en bonne voie pour un TCAC de 16,24 % jusqu'en 2031.

Pourquoi les modules d'analyse gagnent-ils en popularité ?

Les restaurants recherchent des informations prédictives pour l'optimisation des menus, de la main-d'œuvre et des stocks, ce qui entraîne un TCAC de 17,25 % dans les dépenses d'analyse et d'intelligence d'affaires.

À quelle vitesse le déploiement cloud se développe-t-il ?

Les solutions cloud représentent 60,87 % des revenus de 2025 et se développent à un TCAC de 14,94 %, les opérateurs privilégiant des plateformes évolutives gérées à distance.

Quel format de restaurant connaît la croissance la plus rapide en termes de dépenses logicielles ?

Les cuisines fantômes et les marques virtuelles affichent un TCAC de 18,58 %, car les modèles axés sur la livraison nécessitent des capacités d'orchestration spécialisées.

Quel est le principal obstacle à la migration logicielle pour les opérateurs établis ?

Les coûts élevés de migration depuis les systèmes existants — couvrant la conversion des données, la reconversion du personnel et le risque d'interruption — restent la principale contrainte, réduisant la croissance d'environ 0,9 % sur le TCAC global.

Dernière mise à jour de la page le: