Taille et part de marché des logiciels d'automatisation industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.87 Milliards de dollars |

| Taille du Marché (2031) | 62.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'automatisation industrielle par Mordor Intelligence

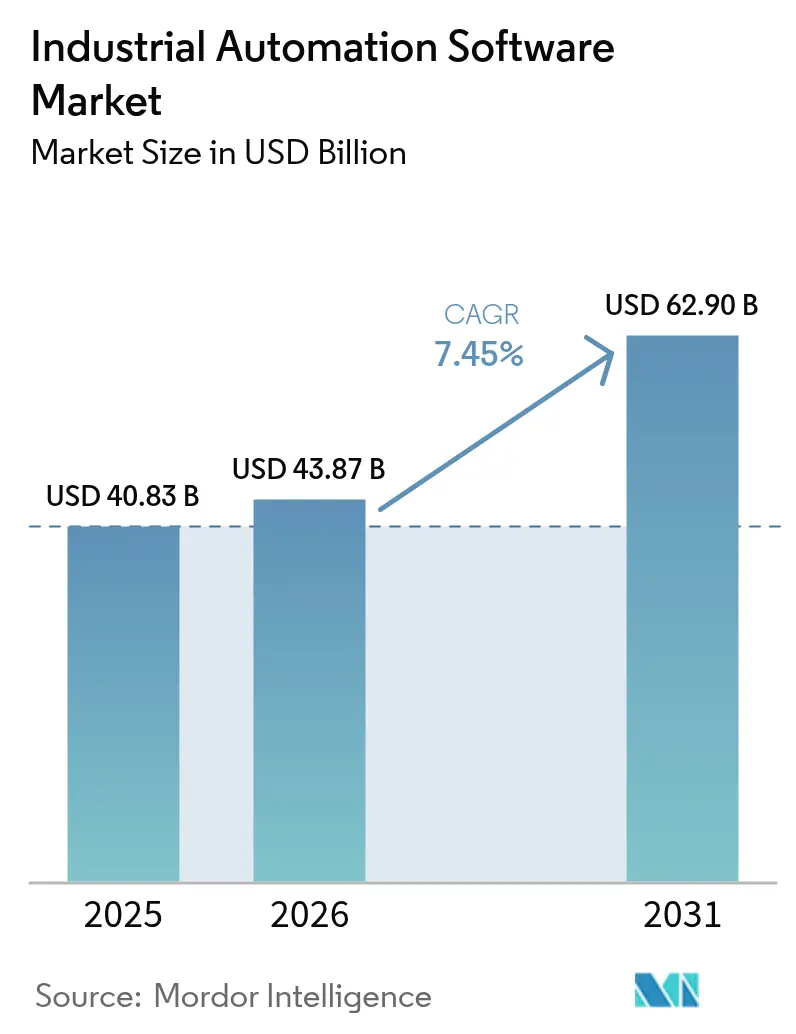

Le marché des logiciels d'automatisation industrielle était évalué à 40,83 milliards USD en 2025 et devrait croître de 43,87 milliards USD en 2026 pour atteindre 62,9 milliards USD d'ici 2031, à un TCAC de 7,45 % au cours de la période de prévision (2026-2031). Les fabricants accélèrent leurs investissements à mesure que les outils d'intelligence artificielle (IA) passent des projets pilotes aux fonctions intégrées au sein des plateformes de contrôle de supervision, de gestion des actifs d'usine et d'exécution de la fabrication. Le passage des opérations réactives aux opérations prédictives est rendu possible par l'informatique de périphérie qui exécute les décisions de boucle de contrôle en millisecondes, tandis que l'analytique en nuage orchestre l'optimisation à l'échelle de l'entreprise. Des agents d'apprentissage par renforcement affinent désormais en continu les paramètres de processus, générant des améliorations de rendement et des économies d'énergie dans les usines chimiques, automobiles et électroniques. L'élan du marché est en outre soutenu par les programmes Industrie 4.0 soutenus par les gouvernements qui lient les mises à niveau de l'automatisation aux mandats de cybersécurité tels que l'IEC 62443, garantissant ainsi une allocation de capital même dans des conjonctures de dépenses prudentes.

Points clés du rapport

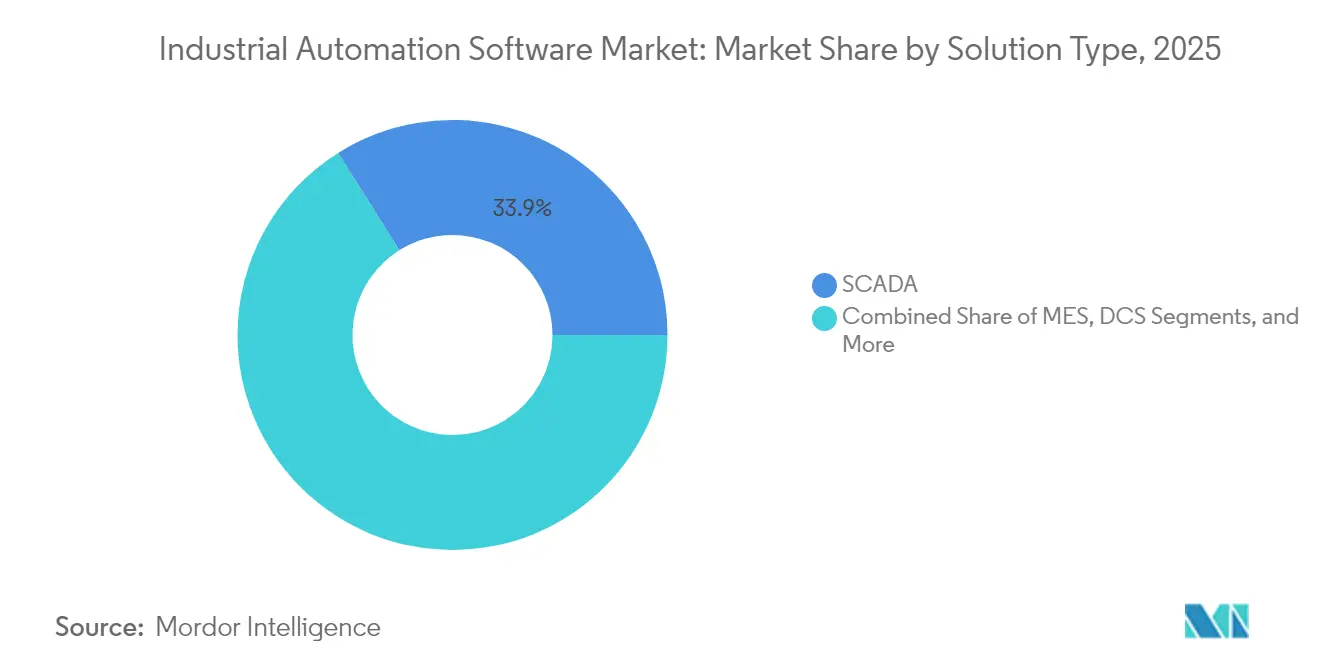

- Par type de solution, les systèmes SCADA détenaient 33,92 % de la part de marché des logiciels d'automatisation industrielle en 2025. Par type de solution, les plateformes de gestion des actifs d'usine et d'analytique devraient se développer à un TCAC de 8,12 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 55,86 % de la taille du marché des logiciels d'automatisation industrielle en 2025. Par mode de déploiement, les offres en nuage devraient croître à un TCAC de 8,31 % entre 2026 et 2031.

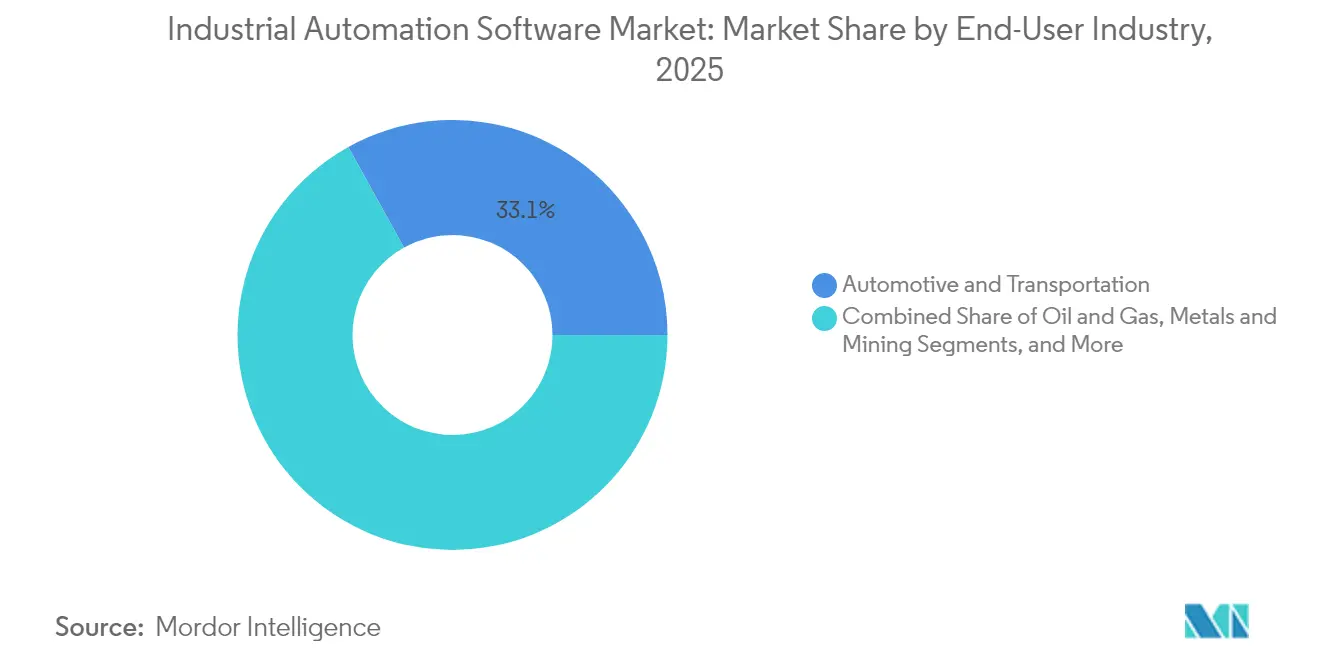

- Par utilisateur final, l'automobile et le transport ont capté 33,05 % de la part de marché des logiciels d'automatisation industrielle en 2025. Par utilisateur final, les produits chimiques et pharmaceutiques sont positionnés pour la croissance la plus rapide à un TCAC de 8,02 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations détenaient 72,05 % de la taille du marché des logiciels d'automatisation industrielle en 2025. Par taille d'entreprise, les petites et moyennes entreprises devraient enregistrer un TCAC de 8,41 % de 2026 à 2031.

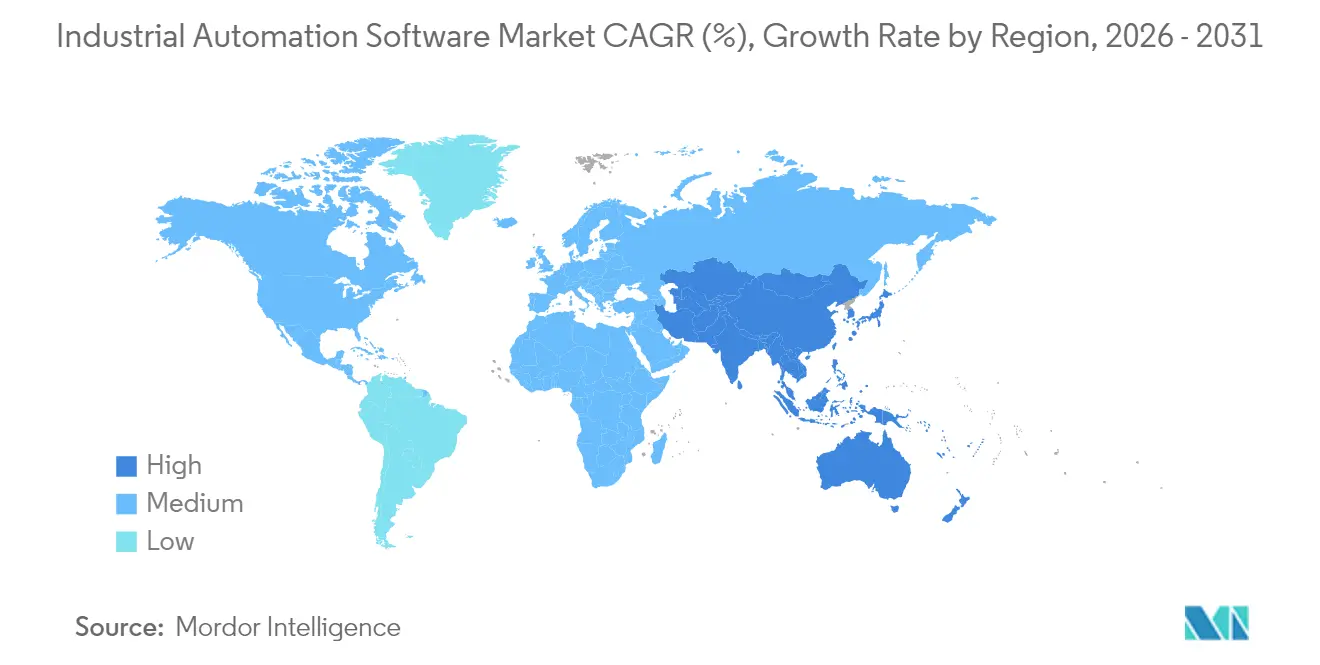

- Par géographie, l'Asie-Pacifique dominait avec 38,22 % de la part de marché des logiciels d'automatisation industrielle en 2025 et devrait croître à un TCAC de 8,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels d'automatisation industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'Industrie 4.0 et de la fabrication intelligente | +2.1% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Demande croissante d'analytique de données en temps réel et de connectivité IIoT | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et besoin d'efficacité opérationnelle | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Accent croissant sur la cybersécurité dans les infrastructures critiques | +1.2% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Convergence des plateformes low-code/no-code avec l'automatisation industrielle | +0.9% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation autonome des processus pilotée par l'IA via l'apprentissage par renforcement | +0.5% | Asie-Pacifique et Amérique du Nord, émergent en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'Industrie 4.0 et de la fabrication intelligente

Les fabricants remplacent les îlots d'automatisation isolés par des écosystèmes à architecture ouverte qui permettent aux logiciels de circuler librement entre les contrôleurs et les dispositifs de périphérie. La commercialisation par ExxonMobil d'un environnement d'exécution IEC 61499 illustre la manière dont l'automatisation de processus ouverte offre une réponse en sous-milliseconde tout en réduisant considérablement les coûts de dépendance aux fournisseurs.[1]Société internationale d'automatisation, "Whitepaper : Avantages et défis de l'IA dans l'industrie minière et métallurgique", automation.com Les nœuds de périphérie hébergent désormais le contrôle en temps réel, tandis que les couches en nuage gèrent l'optimisation à l'échelle du parc, permettant aux usines de découpler les cycles de renouvellement du matériel de l'innovation logicielle. Les transformateurs chimiques migrent de systèmes de contrôle distribué monolithiques vers des nœuds modulaires, permettant des changements de recettes rapides sans arrêt de ligne. Les cadres agnostiques en matière de fournisseurs favorisent les appels d'offres concurrentiels et accélèrent le retour sur valeur, renforçant l'adoption sur les sites en réhabilitation comme sur les sites neufs.

Demande croissante d'analytique de données en temps réel et de connectivité IIoT

La mise en réseau sensible au temps (TSN) intégrée à l'OPC UA synchronise les contrôleurs distribués à une résolution de l'ordre de la microseconde, permettant une optimisation en boucle fermée auparavant entravée par des contraintes de latence.[2]OPC Foundation, "OPC UA with TSN - Technical Overview", opcfoundation.org Les ateliers de carrosserie automobile diffusent des gigaoctets de données sur la qualité des soudures vers des modèles d'IA qui ajustent la force du pistolet au cycle suivant, réduisant ainsi les taux de rebut. Les processus à forte consommation d'énergie intègrent des signaux de prix de l'énergie en temps réel dans les algorithmes de contrôle qui déplacent les charges en quelques secondes pour réduire les coûts. L'analytique de périphérie exécute la détection d'anomalies localement, en n'envoyant que les exceptions vers le nuage, ce qui réduit les besoins en bande passante. Cette approche d'intelligence distribuée renforce le contrôle qualité et consolide la résilience face aux pannes de réseau.

Hausse des coûts de main-d'œuvre et besoin d'efficacité opérationnelle

L'Asie-Pacifique est aux prises avec le vieillissement des effectifs et la montée rapide des salaires, ce qui incite les fabricants à déployer des agents d'IA qui optimisent automatiquement le débit et la consommation d'énergie. Les contrôleurs à apprentissage par renforcement dans les réacteurs pharmaceutiques surpassent désormais les opérateurs expérimentés dans le maintien des attributs de qualité critiques, réduisant la variabilité des lots. Les logiciels d'exécution de la fabrication fournis en nuage permettent aux petites usines d'accéder aux mêmes fonctions d'orchestration que les grands groupes mondiaux, en évitant les serveurs à forte intensité capitalistique. Les jumeaux numériques simulent les ajustements de processus avant le déploiement en conditions réelles, réduisant le risque d'immobilisation. Collectivement, ces outils améliorent l'efficacité globale des équipements tout en réduisant la dépendance à l'égard des rares experts disponibles.

Accent croissant sur la cybersécurité dans les infrastructures critiques

La norme IEC 62443-2-1:2024 établit des critères rigoureux pour les programmes de sécurité, poussant les propriétaires d'actifs à intégrer des mécanismes de protection dans la logique de contrôle plutôt que de s'appuyer sur des pare-feux périmètriques.[3]Inductive Automation, "HMI : Human-Machine Interface", inductiveautomation.com Les fabricants segmentent les réseaux avec un zonage défini par logiciel qui limite le rayon d'action des attaques. Les tableaux de bord de surveillance en temps réel corrèlent les événements de technologie opérationnelle avec les flux de menaces informatiques, permettant une réponse plus rapide aux incidents. Les politiques d'achat imposent désormais des preuves de conformité de la part des éditeurs de logiciels d'automatisation, faisant effectivement de la sécurité un facteur de différenciation concurrentielle. La réglementation accrue se traduit par des allocations budgétaires qui favorisent les plateformes dotées de détection d'intrusion native, de gestion des correctifs et de piles de protocoles chiffrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et complexité d'intégration des systèmes existants | -1.4% | Mondial, particulièrement aigu dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs qualifiés en logiciels d'automatisation | -0.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Problèmes d'interopérabilité liés aux protocoles propriétaires des fournisseurs | -0.6% | Mondial, avec un impact plus élevé dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Obstacles à la souveraineté des données limitant le déploiement en nuage dans les secteurs réglementés | -0.4% | Amérique du Nord et UE, avec des répercussions réglementaires sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et complexité d'intégration des systèmes existants

La modernisation des salles de contrôle multi-fournisseurs coûte souvent plus cher que le nouveau logiciel, car les protocoles propriétaires nécessitent des passerelles personnalisées. Les usines adoptent des déploiements progressifs pour éviter les arrêts, ce qui allonge les délais de retour sur investissement. La virtualisation est prometteuse en termes d'économies, mais de nombreux opérateurs hésitent à virtualiser les boucles de sécurité critique. Les PME manquent de ressources internes pour gérer la migration et retardent donc les mises à niveau malgré les bénéfices potentiels en termes d'efficacité. Des outils d'intégration hybrides émergent, mais leur adoption est freinée par les risques perçus en matière de fiabilité dans les environnements critiques.

Pénurie d'ingénieurs qualifiés en logiciels d'automatisation

Les départs à la retraite en Amérique du Nord et en Europe dépassent le rythme d'approvisionnement en diplômés maîtrisant à la fois la théorie du contrôle et les architectures en nuage. Les piles technologiques modernes couvrent la logique en échelle pour automates programmables, Python, l'orchestration de conteneurs et les cadres de cybersécurité, créant des courbes d'apprentissage abruptes. Les universités peinent à mettre à jour leurs programmes suffisamment rapidement, ce qui amène les entreprises à financer des académies de perfectionnement. Les suites à faible codage offrent un soulagement partiel, mais sont souvent insuffisantes dans les scénarios à haute vitesse et haute disponibilité. Le déficit de talents fait monter les coûts de main-d'œuvre et ralentit le débit des projets, agissant comme un frein structurel sur le marché des logiciels d'automatisation industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les systèmes SCADA assurent le leadership du marché

Les plateformes SCADA ont capté 33,92 % de la part de marché des logiciels d'automatisation industrielle en 2025, soulignant leur rôle dans la surveillance centralisée des actifs géographiquement dispersés. Les services publics s'appuient sur ces systèmes pour gérer les sous-stations et les sites de production d'énergie renouvelable, assurant la stabilité du réseau face aux fluctuations de l'offre. Le marché des logiciels d'automatisation industrielle continue de privilégier le SCADA pour sa fiabilité éprouvée et son écosystème de fournisseurs, mais la demande se tourne vers des surcouches riches en analytique qui interprètent les données opérationnelles et déclenchent des flux de travaux de maintenance prédictive. Les solutions de gestion des actifs d'usine et d'analytique, qui progressent à un TCAC de 8,12 %, illustrent cette transition vers la valorisation au niveau des données.

Dans les usines de traitement, les systèmes de contrôle distribué sont modernisés avec des API ouvertes, permettant aux applications tierces d'interopérer sans silos propriétaires. Les outils d'interface homme-machine (IHM) intègrent des fonctionnalités de réalité augmentée, réduisant les courbes d'apprentissage des opérateurs pour les processus par lots complexes. Les systèmes d'exécution de la fabrication restent essentiels pour la planification en temps réel dans les ateliers de carrosserie automobile, tandis que les modules de jumeau numérique et d'optimisation par IA dans la catégorie ' Autres ' redéfinissent la manière dont les installations simulent, testent et déploient de nouvelles recettes avec un minimum d'arrêts.

Par mode de déploiement : l'adoption du nuage s'accélère malgré la domination des installations sur site

Les installations sur site maintenaient 55,86 % de la taille du marché des logiciels d'automatisation industrielle en 2025, les industries à sécurité critique préférant une latence déterministe et une pleine souveraineté des données. Néanmoins, les architectures hybrides brouillent les distinctions : les appliances de périphérie hébergent la logique de contrôle localement, tandis que les couches en nuage effectuent l'analytique de parc et la synchronisation de la planification des ressources d'entreprise. Le marché des logiciels d'automatisation industrielle connaît un TCAC de 8,31 % pour les déploiements purement en nuage, alimentés par des modèles par abonnement qui déplacent les dépenses des budgets d'investissement vers les budgets d'exploitation.

Les PME privilégient les plateformes MES en mode SaaS qui préconfigurent les flux de travaux pour la fabrication discrète et ne nécessitent aucune maintenance de serveur. Les grandes entreprises, quant à elles, testent des stratégies multi-nuage qui réduisent la dépendance aux fournisseurs et se conforment aux réglementations transfrontalières sur les données. Les avancées en matière de tunnellisation sécurisée et de protocoles de diffusion en temps réel atténuent les inquiétudes concernant la connectivité à distance, accélérant la migration vers le nuage pour les charges de travail d'historisation et d'analytique qualité où la latence en microsecondes n'est pas critique.

Par secteur d'activité des utilisateurs finaux : le leadership automobile stimule la fabrication numérique

Les acteurs de l'automobile et du transport détenaient 33,05 % de la part de marché des logiciels d'automatisation industrielle en 2025 en déployant des logiciels de ligne d'assemblage flexibles qui reconfigurent les cellules pour les variantes de véhicules électriques en quelques heures. Leur adoption précoce des outils d'inspection visuelle pilotés par l'IA établit un référentiel que d'autres secteurs cherchent à égaler. Les produits chimiques et pharmaceutiques affichent la croissance la plus rapide avec un TCAC de 8,02 % à mesure que les régulateurs encouragent les paradigmes de fabrication en continu qui reposent fortement sur le contrôle en temps réel et la traçabilité.

Les producteurs de denrées alimentaires et de boissons mettent en œuvre des modules MES qui assurent la généalogie des lots et la ségrégation des allergènes, en conformité avec des lois d'étiquetage plus strictes. Les opérateurs pétroliers et gaziers modernisent les plateformes offshore avec des analytiques de maintenance prédictive qui anticipent les pannes des équipements rotatifs, réduisant les coûts d'arrêt non planifié. Les fabricants de semi-conducteurs exigent des systèmes de contrôle de précision nanométrique qui gèrent les processus de lithographie et de gravure, renforçant le rôle des logiciels dans l'amélioration du rendement. Les entreprises minières adoptent des optimiseurs d'IA qui augmentent le débit du minerai tout en réduisant la consommation d'énergie, témoignant de la pertinence intersectorielle des logiciels.

Par taille d'entreprise : les PME adoptent les solutions en nuage

Les grandes entreprises représentaient 72,05 % de la taille du marché des logiciels d'automatisation industrielle en 2025, soutenues par des déploiements multi-sites et des intégrations personnalisées qui pérennisent les contrats avec les fournisseurs sur le long terme. Elles déploient des bus de services d'entreprise qui agrègent les données de l'atelier dans des tableaux de bord d'entreprise, permettant une prise de décision synchronisée à travers les continents. Les PME sont les acteurs les plus dynamiques avec un TCAC de 8,41 % à mesure que les plateformes SaaS démocratisent les capacités avancées sans lourdes dépenses d'investissement.

La tarification par abonnement s'adapte aux volumes de production variables, une aubaine pour les fabricants à la commande qui naviguent dans la volatilité de la demande. Les prestataires de services gérés proposent désormais une surveillance à distance et un réglage périodique des applications, comblant le déficit de compétences courant parmi les petites entreprises. Avec les appliances périphériques tout-en-un qui regroupent les fonctions d'automate programmable, d'IHM et d'historisation, les PME disposent de voies clés en main vers la conformité à l'Industrie 4.0, renforçant l'expansion populaire du marché des logiciels d'automatisation industrielle.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,22 % des revenus en 2025 et est en bonne voie pour un TCAC de 8,09 %, reflétant une adoption portée par les politiques publiques en Chine, en Inde, au Japon et en Corée du Sud. La feuille de route ' Fabriqué en Chine 2025 ' cofinance des projets pilotes d'usines intelligentes qui entrelacent l'inspection visuelle par IA avec la planification en temps réel. Les programmes d'incitation liés à la production en Inde encouragent les lignes automatisées dans les pôles électroniques et automobiles. L'héritage robotique du Japon accélère l'adoption des innovations en matière d'IHM qui associent commandes vocales et instructions de travail en réalité mixte. Les géants coréens des semi-conducteurs repoussent les limites du contrôle de processus de précision, tandis que le secteur minier australien investit dans des jumeaux numériques pour les lignes de traitement du minerai afin de maximiser le temps de fonctionnement dans des sites éloignés.

L'Amérique du Nord met l'accent sur la cybersécurité et l'intégration de l'IA plutôt que sur l'expansion des capacités. Les États-Unis déploient des nœuds d'informatique de périphérie dans les chaînes d'approvisionnement de la défense pour garantir le traitement sur site des charges de travail sensibles, tandis que les services publics canadiens modernisent le SCADA pour l'intégration des énergies renouvelables. L'Europe équilibre efficacité et durabilité ; l'Allemagne ancre les consortiums d'automatisation ouverte, la France modernise l'assemblage aérospatial avec l'ingénierie des systèmes basée sur les modèles, et le Royaume-Uni modernise les lignes existantes pour raccourcir les cycles de développement des produits. Les impératifs réglementaires tels que la loi européenne sur la résilience cybernétique façonnent les feuilles de route des fournisseurs, intégrant des fonctionnalités de conformité dans les noyaux des logiciels.

Les économies sud-américaines, notamment le Brésil, commencent à automatiser le traitement agroalimentaire, bien que tempéré par la volatilité macroéconomique. Le Moyen-Orient et l'Afrique canalisent les revenus pétroliers et gaziers vers des projets de numérisation des raffineries qui déploient des modules de maintenance prédictive validés pour les zones dangereuses. Dans toutes les régions, les nouvelles installations contournent les contraintes héritées en spécifiant dès le premier jour des architectures d'automatisation ouvertes et prêtes pour le nuage, élargissant l'empreinte du marché des logiciels d'automatisation industrielle.

Paysage réglementaire

La réglementation en matière de cybersécurité et de sécurité des produits façonne de plus en plus les exigences des logiciels d'automatisation industrielle dans toutes les régions, la norme IEC 62443 étant fréquemment utilisée comme cadre de sécurité central des systèmes de contrôle dans les processus d'achat et les audits. La norme IEC 62443-2-1:2024 a relevé les attentes en matière de programmes de sécurité formels, et la norme IEC PAS 62443-1-6:2025 a étendu les recommandations aux environnements IIoT industriels, que les fournisseurs et les propriétaires d'actifs utilisent pour structurer les contrôles de sécurité des dispositifs connectés, des passerelles périphériques et des applications industrielles.

En Europe, le règlement (UE) 2024/2847 (Cyber Resilience Act) ajoute des obligations au niveau des produits pour les produits numériques, y compris le signalement des vulnérabilités à partir du 11 septembre 2026, et des exigences de conformité plus larges d'ici le 11 décembre 2027. Cela accroît l'importance accordée à l'ingénierie de sécurité dès la conception et aux processus coordonnés de divulgation des vulnérabilités pour les portefeuilles de logiciels industriels. La loi européenne sur l'IA ajoute également des exigences de gouvernance pour les usages à haut risque de l'IA, y compris certaines fonctions MES liées à la gestion des infrastructures critiques ; des amendements approuvés en juin 2026 ont prolongé les délais de conformité pour les systèmes d'IA autonomes à haut risque jusqu'au 2 décembre 2027 et pour les systèmes d'IA critiques pour la sécurité jusqu'au 2 août 2028, ce qui façonne les feuilles de route des fournisseurs pour les fonctionnalités d'IA intégrées dans les systèmes SCADA, MES et l'analyse des actifs.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Siemens, ABB et Rockwell Automation tirent parti des accords de licence croisée et des partenariats en nuage pour associer le contrôle sur site à l'analytique Azure, AWS et Google Cloud. Leurs bases installées leur confèrent des économies d'échelle, mais les architectures modulaires et les standards ouverts érodent la dépendance aux fournisseurs. Les nouveaux entrants occupant des espaces libres proposent des plateformes nativement en nuage qui mettent en place des jumeaux numériques en quelques minutes, séduisant les PME à forte croissance.

Les fournisseurs traditionnels investissent dans des moteurs d'IA qui génèrent automatiquement du code de contrôle à partir de schémas de processus, raccourcissant les délais de mise en service. Les fusions ciblent des spécialistes de la cybersécurité, intégrant la détection d'anomalies directement dans le micrologiciel des contrôleurs. Les hyperscalers co-développent des environnements d'exécution de périphérie qui étendent leurs écosystèmes aux ateliers de fabrication, favorisant une coopétition avec les acteurs établis de l'automatisation.

Les mouvements d'automatisation de processus ouverts encouragent le mélange et l'assortiment de matériel, permettant aux entreprises de niche d'intégrer les meilleures solutions de leur catégorie soutenues par la conformité aux normes. La marchandisation du matériel déplace la différenciation vers la propriété intellectuelle logicielle, incitant les acteurs établis à faire évoluer leurs modèles de revenus vers des contrats par abonnement et basés sur les résultats. Alors que les clients privilégient la valeur sur le cycle de vie plutôt que le coût initial, les fournisseurs élargissent leurs offres de services gérés qui garantissent la disponibilité des actifs, renforçant l'engagement continu sur le marché des logiciels d'automatisation industrielle.

Leaders du secteur des logiciels d'automatisation industrielle

Siemens AG

General Electric Company

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans les offres de modernisation packagées qui réduisent la charge d'intégration lors de la migration de piles d'automatisation monolithiques sur site vers une exécution hybride edge-plus-cloud. En juin 2026, Schneider Electric a lancé Industrial Automation Modernization as a Service, intégrant EcoStruxure Automation Expert à l'infrastructure HPE SimpliVity. Cette initiative témoigne d'une demande pour des déploiements axés sur les résultats, où le fournisseur regroupe logiciels, infrastructure et services de cycle de vie dans un modèle de livraison unique, ce qui est particulièrement pertinent pour les PME et les opérateurs multi-sites qui ont besoin de déploiements plus rapides mais manquent de ressources internes approfondies pour l'intégration de sites existants.

L'orchestration de l'IA industrielle et l'automatisation définie par logiciel créent également un espace pour des plateformes qui connectent les données des usines à l'IA d'entreprise sans reconstruire les systèmes de contrôle centraux. En juin 2026, Siemens a annoncé Intelligence Center X pour relier les outils low-code Mendix et d'IA RapidMiner en vue d'un déploiement d'IA industrielle à l'échelle de l'entreprise. Rockwell Automation a lancé FactoryTalk ResilientEdge (juin 2026) pour intégrer les capacités cloud et edge afin d'assurer des opérations continues. Dans l'automatisation des processus, la version DeltaV v16.LTS d'Emerson au début de 2026 met en évidence la commercialisation de contrôleurs définis par logiciel et une mise à l'échelle par abonnement, renforçant l'intérêt des clients pour un support à long terme et des couches logicielles évolutives qui découplent les cycles d'innovation des cycles de renouvellement matériel.

Développements récents du secteur

- Juillet 2026 : Emerson a lancé l'Ovation Curation Tool pour gérer la synchronisation et le contrôle des versions entre les systèmes de contrôle et leurs environnements de jumeaux numériques associés dans les opérations de production d'électricité et de gestion de l'eau. Cette capacité renforce la gouvernance de la dérive des modèles et des configurations, favorisant des flux d'ingénierie plus reproductibles et des mises à jour plus sûres dans les usines réglementées et critiques en termes de disponibilité.

- Juin 2026 : Schneider Electric a lancé Industrial Automation Modernization as a Service, intégrant EcoStruxure Automation Expert à l'infrastructure HPE SimpliVity pour proposer une modernisation de l'automatisation définie par logiciel. Cette offre répond à un obstacle courant sur les sites existants en regroupant logiciels, calcul et livraison de cycle de vie dans un parcours standardisé pouvant raccourcir les cycles de migration et simplifier la mise à l'échelle multi-sites.

- Décembre 2024 : Schneider Electric a lancé EcoStruxure Automation Expert v24.1, ajoutant des agents de contrôle autonomes et une surveillance intégrée de la posture de sécurité. Cette mise à jour a renforcé la tendance à intégrer directement l'optimisation assistée par IA et les contrôles de cybersécurité dans les plateformes logicielles d'automatisation industrielle, renforçant la différenciation des fournisseurs à mesure que les exigences de conformité augmentent.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des logiciels d'automatisation industrielle couvre les logiciels utilisés pour surveiller, contrôler et optimiser les machines et processus industriels au sein des usines et installations. Il comprend les couches de contrôle et de supervision de base (par exemple, SCADA, environnements de programmation d'automates programmables et IHM) utilisées dans les industries discrètes et de process.

Exclusions du périmètre : nous excluons les composants d'automatisation purement matériels et les logiciels de bureautique d'entreprise génériques qui ne sont pas utilisés pour le contrôle en atelier ou la supervision des processus industriels.

Aperçu de la segmentation

- Par type de solution

- Système d'exécution de la fabrication (MES)

- Contrôle de supervision et acquisition de données (SCADA)

- Système de contrôle distribué (DCS)

- Logiciel d'interface homme-machine (IHM)

- Logiciel d'automate programmable industriel (API)

- Gestion des actifs d'usine et analytique

- Autres types de solutions

- Par mode de déploiement

- Sur site

- En nuage

- Hybride

- Par secteur d'activité des utilisateurs finaux

- Automobile et transport

- Alimentation et boissons

- Pétrole et gaz

- Produits chimiques et pharmaceutiques

- Électronique et semi-conducteurs

- Métaux et mines

- Énergie et services publics

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir le périmètre du marché, décider quels flux de revenus logiciels sont comptabilisés, et établir des fourchettes réalistes d'adoption et de tarification. Nous avons référencé des sources publiques non payantes telles que les séries de production industrielle du US Census Bureau et d'Eurostat, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, les statistiques commerciales UN Comtrade (comme vérification directionnelle des flux d'équipements liés à l'automatisation), ainsi que les normes et lignes directrices d'organismes tels que l'IEC et l'ISA.

Pour relier la demande aux dépenses, nous avons examiné des rapports annuels, des dépôts de type 10-K, des présentations aux investisseurs et des publications crédibles d'associations sectorielles traitant des investissements en automatisation et de la répartition logicielle. Les bases de données de brevets ont également été utilisées pour repérer l'évolution des fonctionnalités de contrôle, de visualisation, d'analyse et de cybersécurité, ce qui a ensuite guidé la sélection des variables pour le modèle de prévision. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour collecter des données, recouper les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les acheteurs considèrent comme un logiciel, la manière dont les contrats sont tarifés (licence, abonnement et support), et l'évolution de l'usage avec les déploiements cloud et edge. Nous nous sommes entretenus avec un panel de décideurs logiciels, de responsables d'usine et d'ingénierie, ainsi que d'acteurs des canaux de distribution ou de l'intégration à travers les principaux pôles de fabrication et de process, afin de combler les lacunes de la recherche documentaire et de tester les hypothèses clés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Directeurs (CXO) : 12% | APAC : 41% |

| Rang intermédiaire : 60% | Responsables fonctionnels/d'unité : 37% | EMEA : 37% |

| Acteurs plus petits : 15% | Managers : 51% | Amériques : 22% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où l'activité de production industrielle, l'intensité d'automatisation dans les principaux secteurs d'utilisateurs finaux et la pénétration logicielle sont combinées pour reconstituer un bassin de demande réaliste. Ceci est ensuite vérifié à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des dépenses logicielles typiques par site, la vérification de cohérence du mix licence/abonnement, et la validation des fourchettes de PVM implicites à l'aide des retours des canaux de distribution.

Les intrants du modèle comprennent des indicateurs tels que les tendances de la production manufacturière et de process, les ajouts de nouvelles usines et lignes, le cycle de renouvellement du parc installé des systèmes de contrôle, la part des sites adoptant des fonctionnalités SCADA connectées et d'IHM avancée, et le taux d'adoption des analyses de cybersécurité et de maintenance au niveau des couches de contrôle. Nous suivons également le glissement de la tarification des licences perpétuelles vers des contrats fortement axés sur l'abonnement et le support, car cela modifie les schémas de revenus reconnus par année. Lorsque les signaux ascendants sont faibles pour un pays ou un segment de niche, les lacunes sont comblées à l'aide de taux d'adoption de référence issus de structures industrielles similaires, suivis d'ajustements basés sur des entretiens.

Pour la prévision, une analyse de scénarios est utilisée autour d'une trajectoire chronologique centrale, car l'adoption et la tarification peuvent évoluer rapidement lorsque les usines accélèrent la numérisation ou retardent les dépenses d'investissement. Les hypothèses relatives à la pénétration, aux taux de renouvellement et à l'évolution des PVM sont examinées avec des experts, et la prévision finale est maintenue dans des fourchettes explicables au regard de l'activité sectorielle observée et du comportement d'achat.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que les totaux ne reposent pas sur une seule variable. Nous comparons les résultats du modèle à des signaux indépendants tels que les variations de la production industrielle, les commentaires sur les dépenses d'automatisation dans les communications publiques, et les évolutions observées des structures contractuelles, puis les anomalies sont examinées avant validation finale.

Lorsqu'un pays ou un segment présente une hausse inhabituelle, nous revérifions le calendrier de conversion des devises, les hypothèses de tarification, et si un effet de projet ponctuel n'est pas confondu avec un revenu logiciel récurrent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des remaniements importants de la chaîne d'approvisionnement, ou des variations marquées de l'activité industrielle. Avant livraison, un analyste effectue une dernière relecture afin que les clients disposent de la vision la plus actuelle disponible à ce moment-là.

Taille du marché des logiciels d'automatisation industrielle de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les logiciels d'automatisation industrielle ne concordent pas toujours, même lorsque l'intitulé du sujet semble identique. L'écart provient généralement de ce que chaque étude considère comme un logiciel, de l'année utilisée comme référence pour la conversion des devises, et de la manière dont les revenus récurrents de support et d'abonnement sont comptabilisés.

Un facteur lié à l'actualisation est également important ici, car la tarification et le mix contractuel évoluent rapidement avec les plateformes de supervision compatibles cloud et le support groupé. En revérifiant l'évolution des PVM, les hypothèses de renouvellement et le calendrier des devises lors du dernier cycle de mise à jour, Mordor Intelligence maintient la valeur de 2025 alignée sur le même bassin de demande et la même logique de revenus utilisés tout au long de la prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 40,83 milliards USD (2025) | |

| Cabinet de conseil mondial A | 48,50 milliards USD (2025) | Ce chiffre semble inclure les services liés aux logiciels (tels que le conseil, la formation et le support) dans la valeur du marché, ce qui peut gonfler les totaux par rapport à un périmètre de revenus centré sur le logiciel. |

| Éditeur B | 14,80 milliards USD (2025) | Cette estimation utilise probablement un périmètre produit plus restreint ou une définition plus étroite excluant les principales couches de contrôle et de supervision, ou elle applique une logique différente de reconnaissance des revenus et de tarification qui réduit les dépenses logicielles comptabilisées. |

Dans l'ensemble, le tableau montre que les choix de périmètre et les hypothèses de mise à jour expliquent la majeure partie de la différence, plutôt qu'un véritable désaccord sur la direction de l'adoption. Notre approche maintient chaque année traçable à des leviers clairs, tels que la pénétration, le mix contractuel et les fourchettes de PVM, afin que le chiffre final soit plus facile à reproduire et à expliquer.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des logiciels d'automatisation industrielle en 2026 ?

Il a atteint 43,87 milliards USD, établissant la base de la croissance ultérieure.

Quel TCAC est prévu pour le marché des logiciels d'automatisation industrielle jusqu'en 2031 ?

Le marché devrait se développer à un rythme annuel de 7,45 % jusqu'en 2031.

Quelle région est en tête en termes de revenus et de croissance ?

L'Asie-Pacifique a à la fois dominé avec une part de 38,22 % en 2025 et devrait connaître la croissance la plus rapide à un TCAC de 8,09 % jusqu'en 2031.

Quel segment de solution connaît la croissance la plus rapide ?

Les plateformes de gestion des actifs d'usine et d'analytique devraient afficher un TCAC de 8,12 % jusqu'en 2031.

Pourquoi les PME adoptent-elles rapidement les logiciels d'automatisation ?

La tarification SaaS, la réduction des dépenses d'investissement et les options de services gérés permettent aux petites entreprises d'intégrer une automatisation avancée sans expertise interne lourde.

Dernière mise à jour de la page le: