Taille et part de marché de la gestion des installations en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

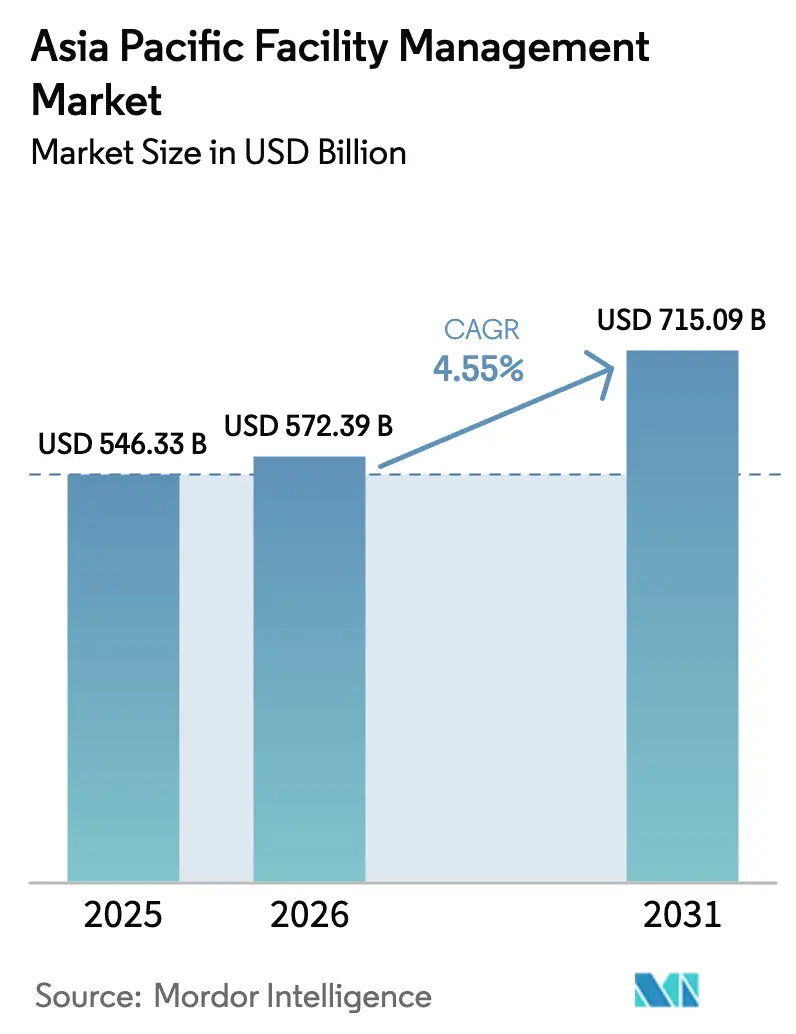

| Taille du marché de l'année de base (2025) | 546.33 Milliards de dollars |

| Taille du Marché (2026) | 572.39 Milliards de dollars |

| Taille du Marché (2031) | 715.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Asie-Pacifique par Mordor Intelligence

La taille du marché de la gestion des installations en Asie-Pacifique devrait croître de 546,33 milliards USD en 2025 à 572,39 milliards USD en 2026 et devrait atteindre 715,09 milliards USD d'ici 2031, à un TCAC de 4,55 % sur la période 2026-2031. L'externalisation rapide des opérations non essentielles des bâtiments, l'expansion des infrastructures à forte intensité de données et des mandats de durabilité plus stricts remodèlent la demande de services dans toute la région. Les occupants multinationaux en Chine, en Inde et à Singapour continuent de privilégier les contrats intégrés qui transfèrent le risque de conformité à des partenaires spécialisés tout en libérant l'efficacité du capital. Parallèlement, la surveillance des actifs assistée par la technologie est devenue un facteur de différenciation, les tours de bureaux haut de gamme à Tokyo et à Hong Kong installant des réseaux de capteurs IoT denses qui alimentent des moteurs de maintenance prédictive. Les pénuries de main-d'œuvre au Japon et en Corée renforcent le pivot vers les prestataires tiers, car le vieillissement démographique réduit l'offre de techniciens qualifiés. Enfin, la poussée vers les certifications de bâtiments écologiques a amplifié le besoin de suivi en temps réel de l'énergie, des déchets et des indicateurs de qualité de l'air intérieur, au bénéfice des prestataires capables d'intégrer l'analytique dans les opérations quotidiennes.

Principaux enseignements du rapport

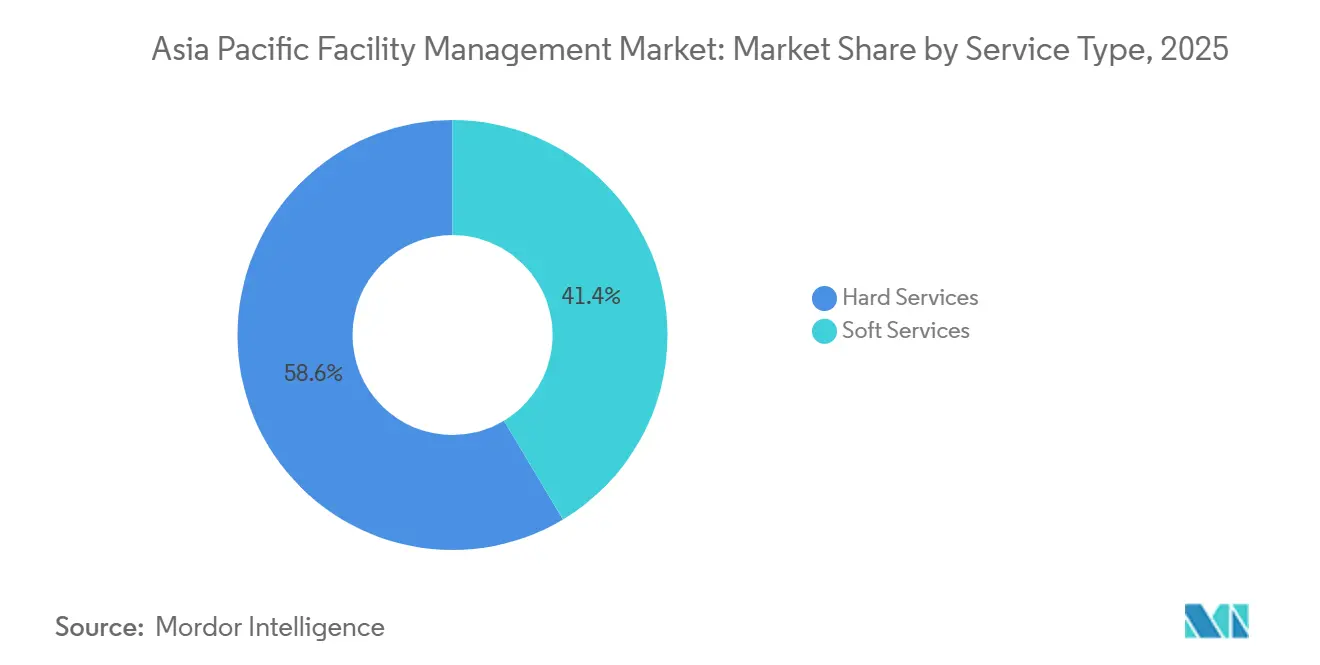

- Par type de service, les services techniques ont dominé avec 58,59 % de la part de marché de la gestion des installations en Asie-Pacifique en 2025, tandis que les services généraux devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par type d'offre, les arrangements externalisés représentaient 72,49 % des revenus régionaux en 2025, et la gestion des installations intégrée devrait se développer à un TCAC de 4,89 % entre 2026 et 2031.

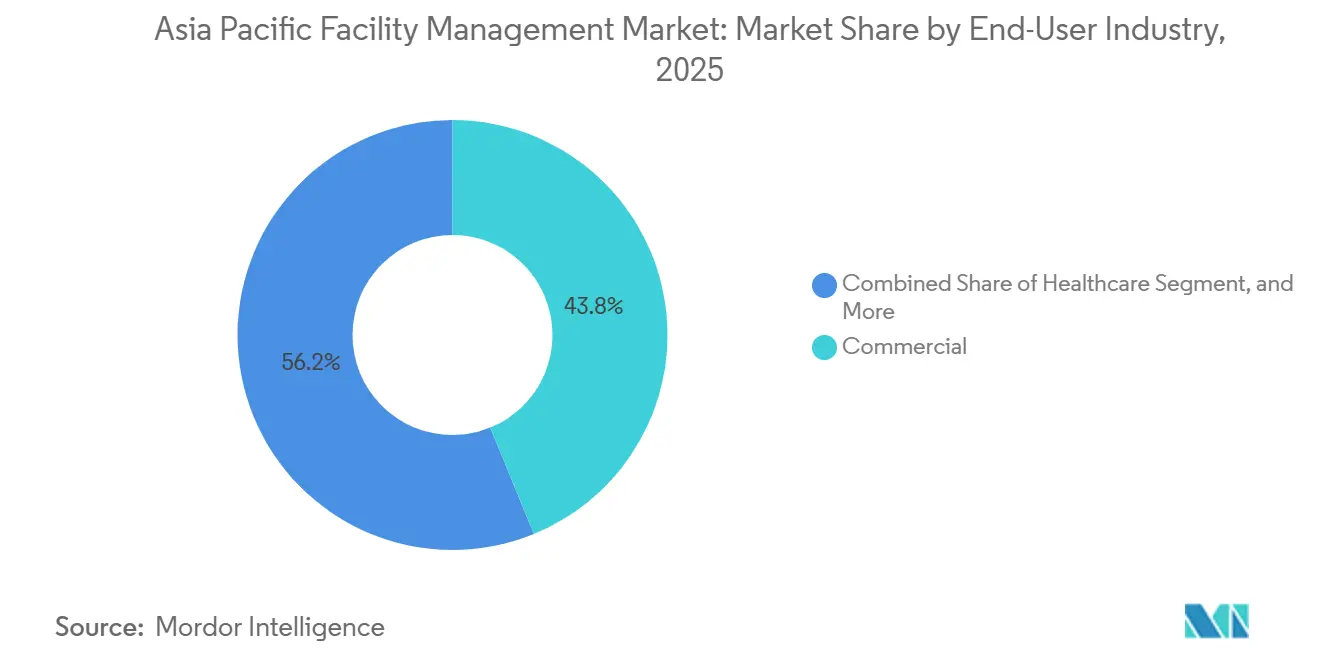

- Par secteur d'utilisation final, les installations commerciales ont capté 43,82 % des dépenses en 2025, tandis que les installations de santé devraient progresser à un TCAC de 4,92 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de revenus de 46,04 % en 2025, mais l'Inde devrait enregistrer le TCAC le plus rapide de 5,23 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation croissante de la gestion des bâtiments | +1.20% | Chine, Inde, marchés clés d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Besoins accrus en matière de sécurité et de sûreté | +0.80% | Centres urbains à travers l'Asie-Pacifique, notamment le Japon, la Corée, Singapour | Court terme (≤ 2 ans) |

| Avancées technologiques dans les solutions de gestion des installations intelligentes | +1.00% | Singapour, Hong Kong, Japon, Australie ; extension aux villes chinoises de premier rang | Long terme (≥ 4 ans) |

| Adoption des certifications de bâtiments écologiques axée sur les critères ESG | +0.70% | Australie, Singapour, Japon, Corée ; émergence en Inde, en Thaïlande | Moyen terme (2 à 4 ans) |

| Expansion de la construction de centres de données à travers l'Asie-Pacifique | +0.60% | Inde, Indonésie, Malaisie, Japon ; croissance secondaire en Thaïlande, aux Philippines | Moyen terme (2 à 4 ans) |

| Croissance des installations de sciences de la vie et de santé nécessitant des services de gestion des installations spécialisés | +0.50% | Chine, Inde, Singapour, Corée ; infrastructure de santé publique en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante de la gestion des bâtiments

Les entreprises de toute la région continuent de déléguer les fonctions non essentielles, cherchant une prévisibilité des coûts et des accords de niveau de service unifiés. Les contrats externalisés représentaient 72,49 % de la valeur régionale en 2025, et les équipes tierces gèrent désormais de vastes domaines industriels où les équipes internes manquent d'envergure. Un sondage JLL de 2025 a révélé que 68 % des responsables immobiliers planifiaient une externalisation plus importante au cours des trois prochaines années.[1]Jones Lang LaSalle, "Perspectives d'investissement immobilier en Asie-Pacifique 2025," jll.com.sg La tension du marché du travail au Japon et en Corée, conjuguée à des exigences de transfert de risques plus strictes de la part des multinationales, soutient la croissance continue du marché de la gestion des installations en Asie-Pacifique.

Avancées technologiques dans les solutions de gestion des installations intelligentes

Les propriétaires de bâtiments dans les couloirs haut de gamme déploient des dispositifs IoT qui transmettent des données sur l'état des équipements vers des plateformes CAFM hébergées dans le cloud. Le mandat de Singapour exigeant une gestion des installations intelligente dans les nouveaux bâtiments gouvernementaux de plus de 5 000 m² d'ici 2025 a catalysé l'adoption privée et démontré des économies d'énergie mesurables.[2]Autorité du bâtiment et de la construction, "Mandat relatif aux systèmes de gestion des installations intelligentes pour les bâtiments gouvernementaux," bca.gov.sg L'analytique prédictive peut réduire les temps d'arrêt jusqu'à 50 % tout en prolongeant la durée de vie des actifs, renforçant l'évolution vers une maintenance axée sur les données dans le marché de la gestion des installations en Asie-Pacifique. Cependant, les villes secondaires sont à la traîne, soulignant une fracture numérique que les intégrateurs de niveau intermédiaire bien positionnés cherchent à combler.

Besoins accrus en matière de sécurité et de sûreté

La croissance urbaine a intensifié les préoccupations en matière de sécurité, notamment dans les centres densément peuplés tels que Tokyo et Séoul. Les clients exigent une analytique CCTV continue, un accès biométrique et une convergence cyber-physique pour protéger à la fois les occupants et les réseaux de technologie opérationnelle. Des codes de sécurité incendie plus stricts, illustrés par la révision de la loi japonaise sur les normes de construction de 2024, exigent des audits de conformité annuels et des techniciens certifiés.[3]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Révision de la loi sur les normes de construction 2024," mlit.go.jp Ces mandats augmentent les dépenses en matière de surveillance, de planification des évacuations et de préparation aux interventions d'urgence, élargissant ainsi le marché de la gestion des installations en Asie-Pacifique.

Adoption des certifications de bâtiments écologiques axée sur les critères ESG

Les investisseurs institutionnels liant le capital aux indicateurs d'émissions, les propriétaires cherchent de plus en plus à obtenir les certifications LEED, BREEAM et des programmes régionaux tels que le Singapore Green Mark. Les actifs certifiés en Asie-Pacifique commandent des primes locatives de 5 à 10 % et des taux d'occupation plus élevés, poussant les propriétaires à intégrer la mesure en temps réel de l'énergie, de l'eau et des déchets.[4]CBRE Group, "Adoption des bâtiments écologiques et primes locatives en Asie-Pacifique," cbre.com Les prestataires de gestion des installations offrant des tableaux de bord ESG vérifiables remportent des contrats pluriannuels, cimentant la durabilité comme moteur structurel du marché de la gestion des installations en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés pour les technologies de gestion des installations intégrées | -0.90% | Marchés émergents d'Asie du Sud-Est, villes de deuxième et troisième rang en Chine et en Inde | Court terme (≤ 2 ans) |

| Normes réglementaires fragmentées entre les pays | -0.70% | Marchés de l'ASEAN, variations au niveau des États en Inde, différences provinciales en Chine | Long terme (≥ 4 ans) |

| Faible maturité numérique parmi les clients traditionnels de la gestion des installations | -0.40% | Secteurs industriels et manufacturiers en Indonésie, en Thaïlande, au Vietnam | Moyen terme (2 à 4 ans) |

| Durées de contrat courtes limitant le retour sur investissement à long terme | -0.50% | Clients du commerce de détail, de l'hôtellerie et des petites et moyennes entreprises à travers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés pour les technologies de gestion des installations intelligentes

La modernisation complète des capteurs pour un bureau de 100 000 m² peut coûter entre 1,5 et 2,5 millions USD, un montant qui dépasse les budgets annuels de gestion des installations dans de nombreux marchés de deuxième rang. Les horizons de retour sur investissement de quatre ans dépassent les cycles de contrats typiques de deux à trois ans, dissuadant les clients d'engager des capitaux. Par conséquent, l'adoption en dehors des villes de premier rang reste inégale, ralentissant la transformation numérique du marché de la gestion des installations en Asie-Pacifique.

Normes réglementaires fragmentées entre les pays

Les prestataires doivent jongler avec des codes incendie, des lois du travail et des réglementations environnementales disparates. Les limites d'heures supplémentaires plus strictes de la Thaïlande, par exemple, compliquent la planification de la main-d'œuvre par rapport au cadre plus flexible du Vietnam. L'absence d'accords de reconnaissance mutuelle pour les certifications professionnelles restreint la mobilité des techniciens, augmentant les coûts de conformité et freinant l'évolutivité transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services généraux gagnent en dynamisme grâce aux priorités accrues en matière d'hygiène

Les services généraux ont généré une demande accélérée une fois que l'hygiène est devenue la priorité principale des occupants. En 2025, les services techniques représentaient 58,59 % de la part de marché de la gestion des installations en Asie-Pacifique, reflétant la nature essentielle de la maintenance des équipements mécaniques, électriques et de plomberie dans les bâtiments vieillissants. Pourtant, les contrats de services généraux couvrant le nettoyage, la sécurité et la restauration devraient dépasser le marché global avec un TCAC de 5,18 %. La taille du marché de la gestion des installations en Asie-Pacifique, attribuée aux services généraux, continue de croître à mesure que les clients du secteur de la santé et de l'hôtellerie intègrent des régimes de désinfection rigoureux au-delà des pics pandémiques. Le vivier de main-d'œuvre restreint du Japon a poussé les entreprises à externaliser les rôles de nettoyage et d'accueil, tandis que l'analytique vidéo avancée convertit les rondes de surveillance traditionnelles en suites de surveillance assistées par la technologie. En Inde et en Chine, la restauration collective subventionnée sur les campus d'entreprise stimule la croissance de la restauration, positionnant les services généraux comme un moteur de volume et de valeur.

La dynamique concurrentielle implique des fournisseurs régionaux de taille moyenne qui développent des équipes de nettoyage à intervention rapide, tandis que les entreprises mondiales déploient des robots pour les soins répétitifs des sols. Pendant ce temps, les acteurs des services techniques axés sur les actifs superposent une maintenance basée sur l'état pour prolonger la durée de vie des actifs, en accord avec les stratégies de report des dépenses d'investissement des clients. Les contrôles de sécurité incendie à Singapour et à Tokyo, imposés annuellement, garantissent une demande de base même si les diagnostics prédictifs réduisent les interventions non planifiées. Par conséquent, le marché de la gestion des installations en Asie-Pacifique accueille un éventail croissant de types de services, les prestataires intégrés regroupant les deux flux pour sécuriser des contrats plus durables.

Par type d'offre : les contrats de gestion des installations intégrée s'accélèrent malgré la sensibilité aux prix

Les offres groupées continuent de pénétrer le marché, croissant à un TCAC de 4,89 % jusqu'en 2031 et commandant des prix premium pour une responsabilité à point unique. Les modèles externalisés représentaient collectivement 72,49 % des dépenses en 2025. Les entreprises qui consolident leurs empreintes régionales, notamment les grands groupes manufacturiers, préfèrent un seul prestataire pour des portefeuilles multi-sites, orientant le marché de la gestion des installations en Asie-Pacifique vers une prestation globale. Cependant, les petites entreprises soucieuses des coûts en Indonésie et au Vietnam s'appuient encore sur des arrangements à service unique, préservant une queue fragmentée.

Les équipes d'approvisionnement évaluent de plus en plus la pile technologique, le reporting ESG et les conditions de transfert de risques lors de la sélection des partenaires. Les offres groupées de services techniques restent un point intermédiaire pour les clients qui ne souhaitent pas renoncer au contrôle total tout en recherchant une simplicité administrative. Malgré des proportions internes persistantes dans les actifs gouvernementaux et de défense, de nombreuses équipes captives sous-traitent désormais les tests spécialisés d'ascenseurs ou d'alarmes incendie, brouillant les frontières traditionnelles. Dans l'ensemble, les offres intégrées illustrent la professionnalisation continue du marché de la gestion des installations en Asie-Pacifique.

Par secteur d'utilisation final : les exigences spécialisées du secteur de la santé dépassent le volume commercial

L'immobilier commercial, des bureaux de catégorie A aux entrepôts omnicanaux, a généré 43,82 % des revenus de 2025. Pourtant, les hôpitaux, les cliniques et les laboratoires de sciences de la vie devraient croître plus rapidement, à un TCAC de 4,92 % jusqu'en 2031, en raison des mandats de contrôle des infections et de l'expansion des budgets de santé publique. La taille du marché de la gestion des installations en Asie-Pacifique pour les actifs de santé est soutenue par les exigences de surveillance continue de la qualité de l'air, de maintenance des gaz médicaux et de conformité aux normes de salles blanches ISO 14644.

En revanche, les chaînes de commerce de détail mettent l'accent sur la maîtrise des coûts, attribuant souvent des contrats séparés de nettoyage et de lutte antiparasitaire pour éviter la dépendance à un fournisseur. Les dépenses dans l'hôtellerie dépendent des fluctuations du taux d'occupation, mais les complexes hôteliers haut de gamme à Bali et à Phuket ont commencé à externaliser la gestion du linge et l'assainissement des cuisines pour intégrer l'hygiène comme promesse de marque. Pendant ce temps, les campus institutionnels offrent des périmètres de travail prévisibles mais procèdent par appels d'offres concurrentiels qui compriment les marges, obligeant les fournisseurs à se différencier par les niveaux de certification de la main-d'œuvre. Cette divergence souligne les contours d'opportunités variés au sein du marché de la gestion des installations en Asie-Pacifique.

Analyse géographique

Le vaste parc immobilier de la Chine garantit le volume, mais les mandats de rénovation énergétique dans le cadre du quatorzième plan quinquennal font pivoter les dépenses vers la gestion des installations liée aux critères ESG. Les multinationales dans les villes de premier rang imposent des modèles de reporting mondiaux, renforçant la demande d'intégrateurs maîtrisant à la fois le mandarin et l'analytique d'entreprise. Les incitations fédérales de l'Inde, combinées à l'accélération de la construction logistique et du commerce électronique, flanquent une matrice réglementaire dispersée, mettant les prestataires au défi d'élaborer des guides de conformité spécifiques à chaque État.

Le Japon reste à la pointe de la technologie ; la modélisation des informations du bâtiment et les jumeaux numériques d'actifs sont courants dans les gratte-ciel de Tokyo. La pénurie de main-d'œuvre encourage des projets pilotes d'automatisation tels que des flottes de nettoyage autonomes, maintenant des marges supérieures à la moyenne dans le marché de la gestion des installations en Asie-Pacifique. La Corée suit avec une pénétration numérique similaire, bien que dans un écosystème centré sur les chaebols où les partenariats de longue date dominent l'attribution des contrats.

L'Indonésie et la Thaïlande ancrent l'expansion émergente en Asie du Sud-Est. La fluidité réglementaire y ouvre des portes aux spécialistes nationaux pour co-livrer avec des marques mondiales. Le Vietnam et les Philippines, bien que plus petits, affichent des augmentations à deux chiffres des dépenses de gestion des installations, soutenues par de nouvelles constructions de semi-conducteurs et de centres de données hyperscale financées par des investissements directs étrangers. L'Australie complète le paysage avec des contrats intégrés matures étroitement alignés sur les exigences des baux verts, renforçant le spectre des niveaux de maturité de la région.

Paysage concurrentiel

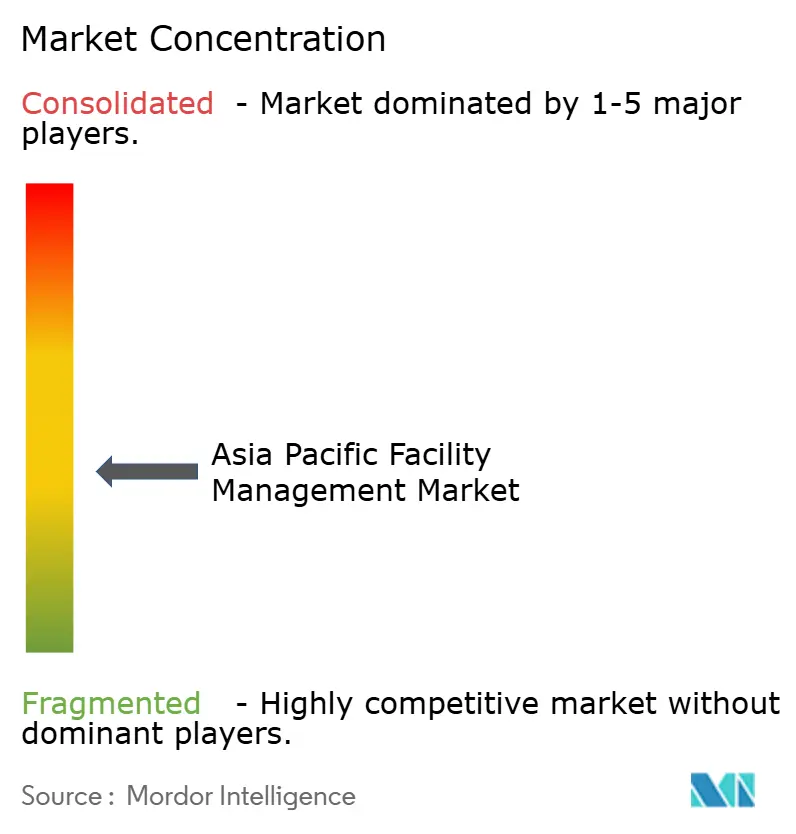

Le marché de la gestion des installations en Asie-Pacifique reste modérément fragmenté ; les dix plus grandes entreprises captent collectivement environ 35 à 40 % des revenus régionaux. CBRE, JLL, ISS, Cushman and Wakefield et Sodexo s'appuient sur des cadres de prestation transfrontaliers, des plateformes CAFM propriétaires et des services techniques et généraux groupés pour sécuriser des portefeuilles multinationaux. Les champions nationaux en Chine et en Inde sous-cotent souvent sur le coût de la main-d'œuvre et naviguent dans les règles de contenu local, préservant leur part de marché dans les municipalités provinciales.

Les stratégies se regroupent en trois camps. Les leaders technologiques déploient la détection d'anomalies basée sur l'IA, la répartition mobile des techniciens et des algorithmes d'optimisation énergétique pour gagner des clients qui valorisent la disponibilité. Les leaders en matière de coûts se concentrent sur l'arbitrage salarial, la supervision allégée et l'approvisionnement en vrac de consommables pour maintenir des contrats à faible marge dans les chaînes de commerce de détail. Les spécialistes de niche se concentrent sur la maintenance des centres de données, la stérilité hospitalière ou les opérations en salles blanches, extrayant des tarifs premium en échange de protocoles de conformité stricts.

L'intérêt du capital-investissement continue de stimuler les acquisitions complémentaires, comme en témoigne le rachat par JLL en 2025 d'une entreprise de gestion des installations indonésienne qui a ajouté 1 200 employés. Pendant ce temps, des startups de technologie immobilière agrègent des micro-fournisseurs via des places de marché numériques, menaçant les périmètres à faible complexité dans le marché de la gestion des installations en Asie-Pacifique. Des courses à la propriété intellectuelle émergent également, illustrées par le dépôt de brevet de Mitie pour l'optimisation énergétique pilotée par l'IA, illustrant le passage du secteur de ses racines à forte intensité de main-d'œuvre vers le capital intellectuel.

Leaders du secteur de la gestion des installations en Asie-Pacifique

Aden Group

Aeon Delight Co., Ltd. (Aeon Co Ltd)

Group Atalian

Broadspectrum (Ventia)

C&W Facility Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cushman and Wakefield a obtenu la signature finale de mise en service pour son contrat de gestion des installations de centres de données de 80 millions USD sur sept ans à Mumbai, mettant le campus en service complet avant le calendrier prévu.

- Décembre 2025 : ATALIAN Global Services a dévoilé un déploiement de plateforme numérique de 50 millions USD sur trois ans à Singapour, Hong Kong, au Japon et en Australie, visant des tableaux de bord d'indicateurs clés de performance en temps réel pour tous les grands clients.

- Octobre 2025 : Sodexo a lancé une suite de gestion des installations axée sur la durabilité en Chine, regroupant des audits énergétiques, des initiatives de détournement des déchets et une surveillance de la qualité de l'air intérieur pour aider les propriétaires à obtenir les labels LEED et China Three Star.

- Août 2025 : Cushman and Wakefield a remporté un mandat de gestion des installations pour un centre de données de 1,2 million de pieds carrés à Mumbai, intégrant le refroidissement de précision, la maintenance des onduleurs et la sécurité 24h/24 et 7j/7.

Périmètre du rapport sur le marché de la gestion des installations en Asie-Pacifique

Le rapport sur le marché de la gestion des installations en Asie-Pacifique est segmenté par type de service (services techniques, services généraux), type d'offre (en interne, externalisé), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et procédés, autres secteurs d'utilisation final), niveau de complexité des installations (site unique, multi-sites, campus/complexe, spécialisé) et géographie (Chine, Inde, Japon, Corée, Indonésie, Thaïlande, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services de génie climatique et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En interne | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final |

| Installations à site unique |

| Installations multi-sites |

| Installations de campus / complexe |

| Installations spécialisées (centres de données, hôpitaux, laboratoires) |

| Chine |

| Inde |

| Japon |

| Corée |

| Indonésie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie climatique et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final | ||

| Par niveau de complexité des installations | Installations à site unique | |

| Installations multi-sites | ||

| Installations de campus / complexe | ||

| Installations spécialisées (centres de données, hôpitaux, laboratoires) | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations en Asie-Pacifique ?

Il a été évalué à 572,39 milliards USD en 2026 et devrait atteindre 715,09 milliards USD d'ici 2031.

Quel type de service se développe le plus rapidement dans la région ?

Les services généraux devraient croître à un TCAC de 5,18 % grâce à des exigences accrues en matière d'hygiène et de sécurité.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Les occupants multinationaux privilégient la responsabilité à point unique, le reporting consolidé et le transfert de risques, propulsant les contrats intégrés à un TCAC de 4,89 %.

Quel pays devrait connaître la croissance la plus rapide ?

L'Inde devrait enregistrer un TCAC de 5,23 %, soutenu par des incitations à la fabrication et une urbanisation rapide.

Quel est le principal obstacle technologique auquel font face les marchés émergents ?

Les coûts initiaux élevés des capteurs IoT et des plateformes CAFM, combinés à des durées de contrat courtes, ralentissent l'adoption en dehors des villes de premier rang.

Comment les critères ESG influencent-ils les achats ?

Les propriétaires qui cherchent à obtenir des certifications de bâtiments écologiques privilégient les partenaires de gestion des installations capables de suivre en temps réel les indicateurs d'énergie, de déchets et de qualité de l'air intérieur, façonnant les critères d'appel d'offres dans toute la région.

Dernière mise à jour de la page le: