Taille et part du marché des systèmes d'alimentation automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.22 Milliards de dollars |

| Taille du Marché (2031) | 10.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alimentation automatisés par Mordor Intelligence

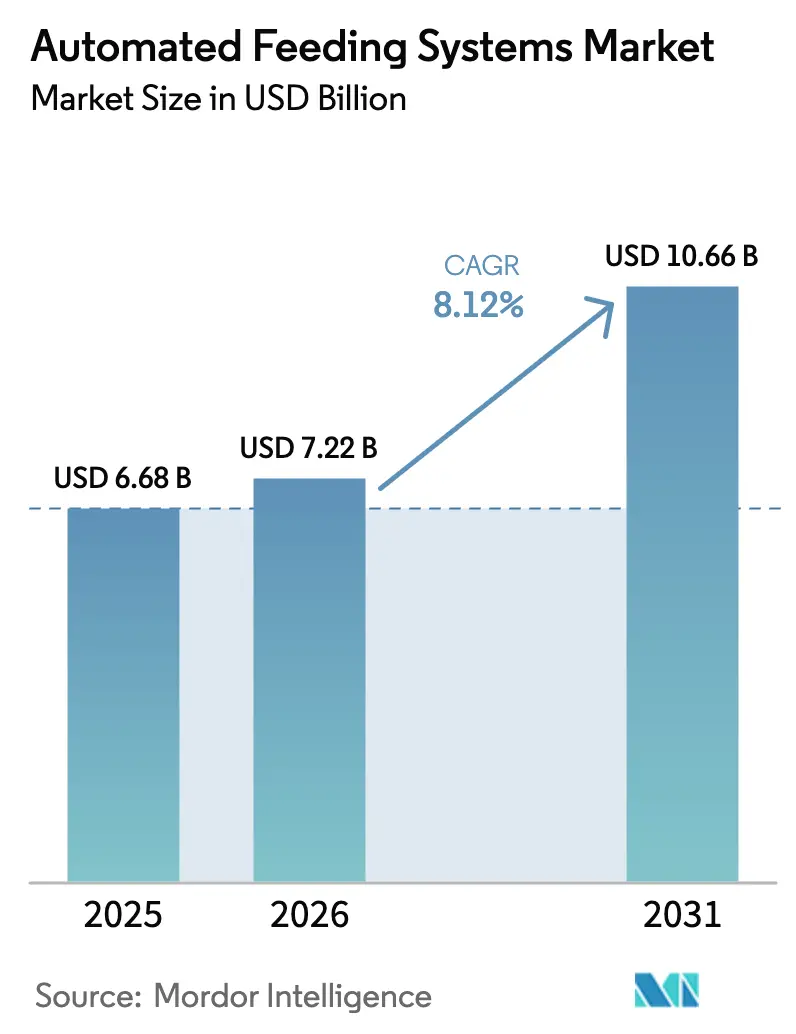

La taille du marché des systèmes d'alimentation automatisés était évaluée à 6,68 milliards USD en 2025 et devrait croître de 7,22 milliards USD en 2026 pour atteindre 10,66 milliards USD d'ici 2031, à un CAGR de 8,12 % au cours de la période de prévision (2026-2031). La demande croissante d'élevage de précision, la hausse des coûts de main-d'œuvre et la pression soutenue sur l'efficacité alimentaire ont continué de stimuler les investissements dans l'automatisation basée sur les données. Les avancées en intelligence artificielle ont renforcé le rationnement individualisé, tandis que les kits de modernisation modulaires ont élargi la base adressable parmi les petites exploitations. Par ailleurs, la réglementation environnementale en Europe et les mécanismes de crédits carbone en Amérique du Nord ont encouragé les solutions réduisant l'intensité en méthane. La rivalité concurrentielle est restée modérée, les acteurs établis défendant leurs parts grâce à des plateformes intégrées et des contrats de service, tandis que les nouveaux entrants axés sur les logiciels ciblaient les segments mal desservis avec des offres privilégiant l'analyse de données.

Principaux enseignements du rapport

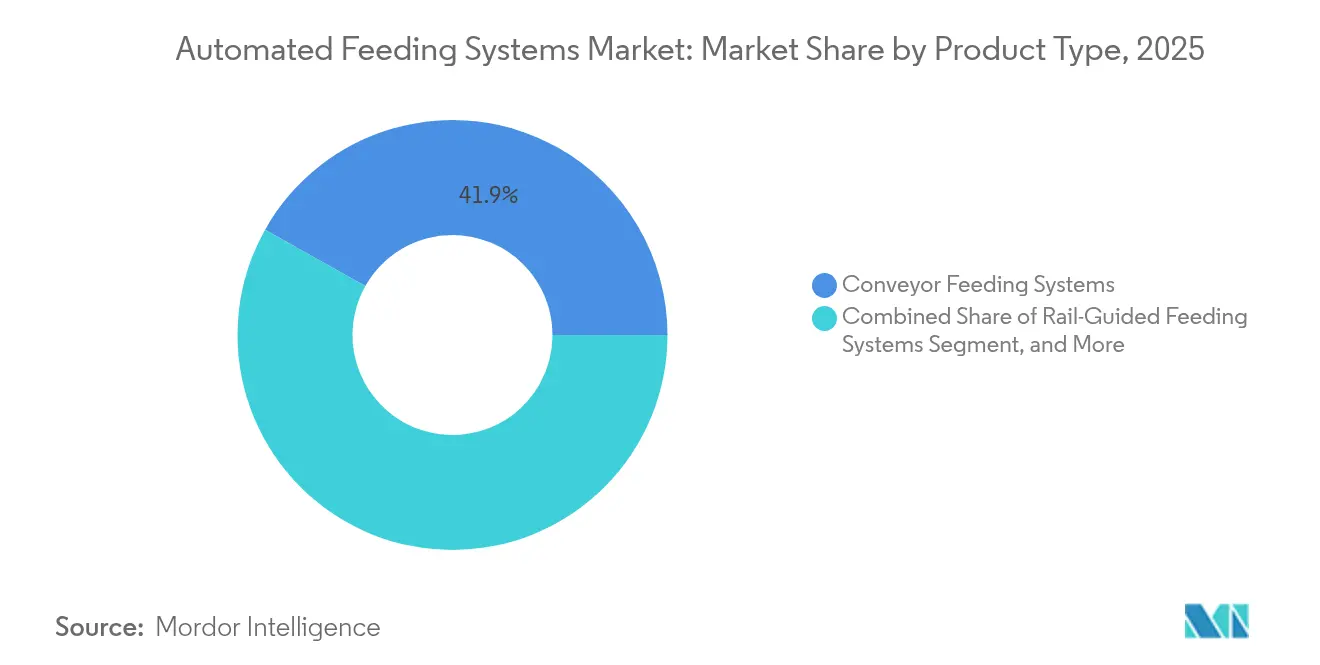

- Par type de produit, les systèmes d'alimentation à convoyeur détenaient 41,85 % de la part du marché des systèmes d'alimentation automatisés en 2025, tandis que les unités automotrices affichaient le CAGR le plus rapide à 10,78 % jusqu'en 2031.

- Par type d'élevage, les ruminants représentaient 45,90 % de la taille du marché des systèmes d'alimentation automatisés en 2025 ; l'automatisation avicole progresse à un CAGR de 9,56 % jusqu'en 2031.

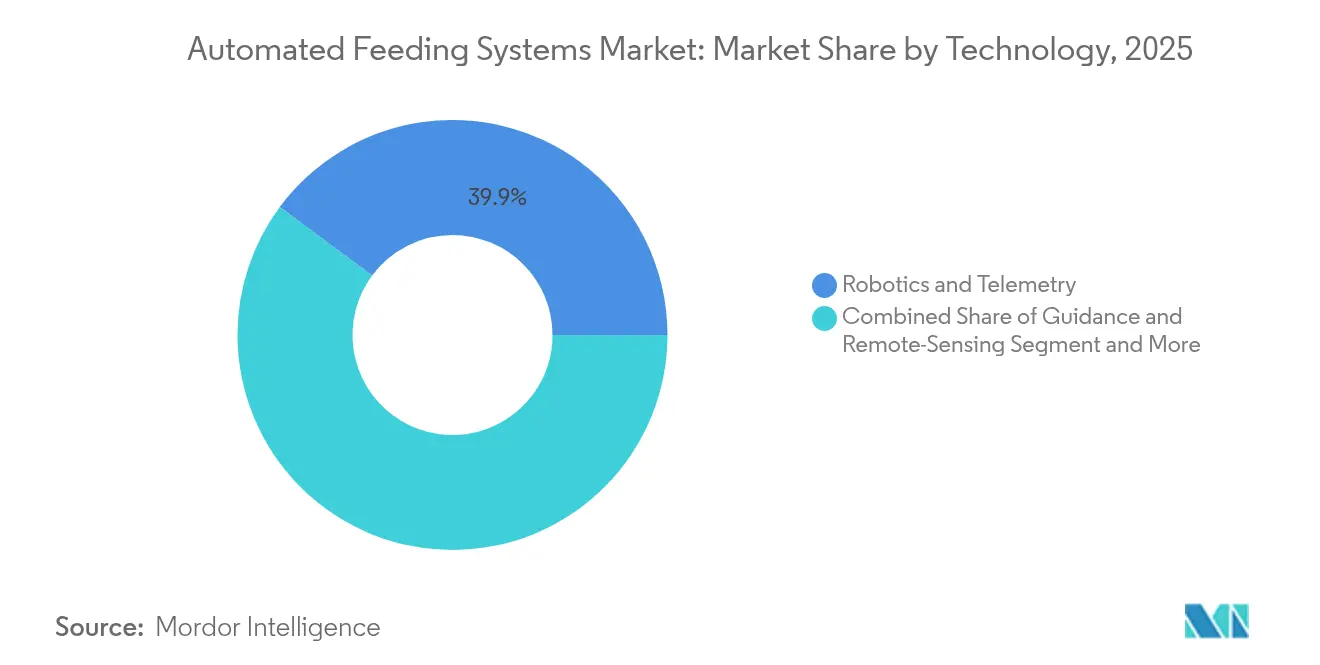

- Par technologie, la robotique et la télémétrie sont restées dominantes avec 39,85 % de part de revenus en 2025, mais la vision artificielle et l'analyse par intelligence artificielle devraient se développer à un CAGR de 12,15 %.

- Par taille d'exploitation, les grandes exploitations (>500 têtes) représentaient 36,75 % de la part du marché des systèmes d'alimentation automatisés en 2025, tandis que les petites exploitations (≤100 têtes) croissent à un CAGR de 10,42 %.

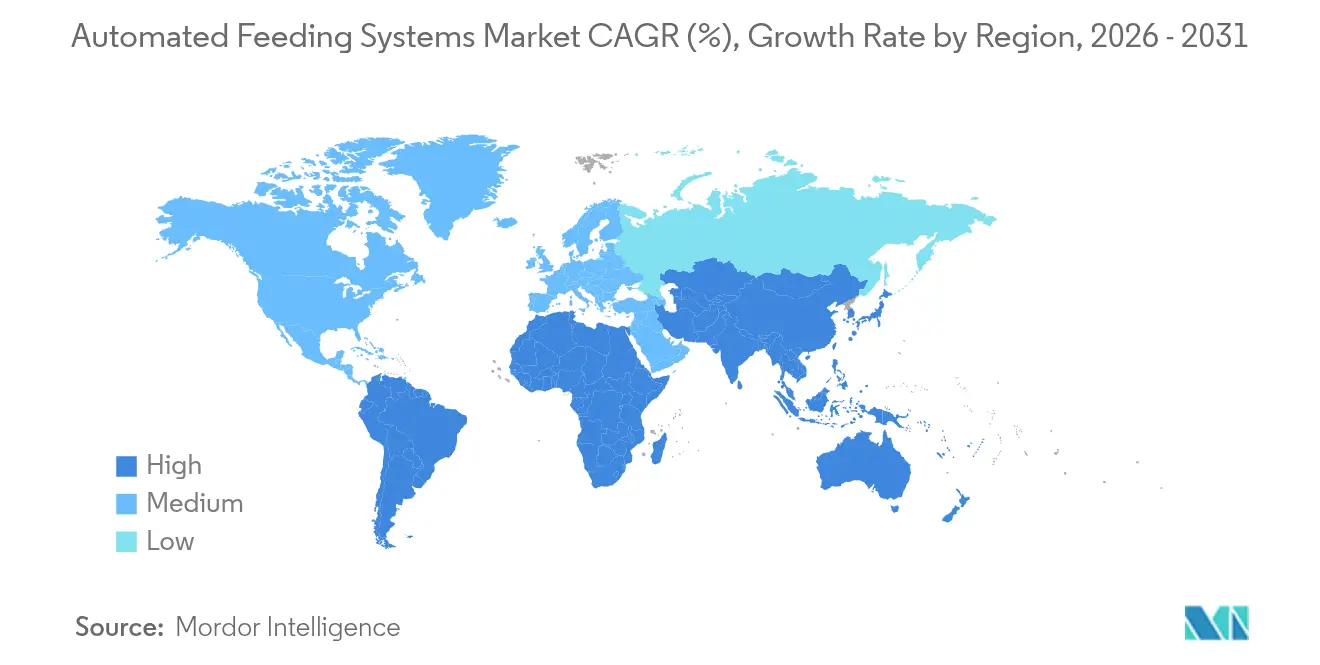

- Par géographie, l'Europe était en tête avec 32,90 % de part de revenus en 2025 ; l'Asie-Pacifique est le marché régional des systèmes d'alimentation automatisés à la croissance la plus rapide avec un CAGR de 9,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'alimentation automatisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la taille des troupeaux laitiers dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et hausse des coûts salariaux | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande d'alimentation de précision pour optimiser le taux de conversion alimentaire | +2.1% | Mondial, porté par les régions d'élevage intensif | Moyen terme (2-4 ans) |

| Algorithmes de rationnement individualisé pilotés par l'intelligence artificielle | +1.5% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour une alimentation à faible émission de méthane | +0.8% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Kits de modernisation modulaires pour les petites exploitations | +0.9% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la taille des troupeaux laitiers dans les économies émergentes

La taille moyenne des troupeaux s'est rapidement accrue en Inde, au Brésil et dans certaines régions d'Asie du Sud-Est, incitant les éleveurs à adopter une automatisation évolutive qui maintient les besoins en main-d'œuvre stables à mesure que les effectifs augmentent. La consolidation des petits exploitants en modèles coopératifs a suscité un intérêt accru pour les infrastructures d'alimentation partagées. Au Brésil, les installations de systèmes automatisés ont dépassé le seuil de 500 vaches sur de nombreuses exploitations, soutenues par des fabricants locaux qui ont adapté les équipements aux conditions fourragères tropicales. [1]InoBram, "Automação e tecnologia para granjas," inobram.com.br Les troupeaux plus importants ont également généré des ensembles de données plus riches, permettant des algorithmes de ration plus précis et accélérant le retour sur investissement des capteurs.

Pénuries de main-d'œuvre et hausse des coûts salariaux

Les effectifs agricoles en Europe et en Amérique du Nord ont continué de vieillir, tandis que les restrictions à l'immigration ont encore réduit les viviers de recrutement saisonnier. Le salaire horaire des travailleurs laitiers qualifiés a augmenté plus vite que l'inflation générale, faisant de la distribution d'aliments une cible prioritaire pour l'automatisation. L'extension de l'Université d'État du Michigan a rapporté que les systèmes automatisés réduisaient les heures de travail de 20 % et réaffectaient le personnel restant à des tâches de gestion sanitaire. Les producteurs ont utilisé ces économies pour justifier les dépenses en capital, même lorsque la volatilité des prix des aliments compliquait la planification budgétaire.

Demande d'alimentation de précision pour optimiser le taux de conversion alimentaire

L'alimentation représentait 60 à 70 % du coût de production, de sorte que les gains d'efficacité marginaux avaient un effet de levier considérable sur les bénéfices. Des balances intégrées, des caméras et des capteurs de couloir généraient des données de consommation en continu que les plateformes utilisaient pour affiner la densité nutritionnelle. Une étude évaluée par des pairs a révélé que les rations individualisées augmentaient la production laitière de 5 à 10 % tout en réduisant les factures d'alimentation dans les élevages laitiers automatisés. Des avantages similaires sont apparus dans les élevages porcins et les poulaillers de poulets de chair, où la suralimentation en protéines réduisait auparavant les marges et augmentait les émissions d'azote.

Algorithmes de rationnement individualisé pilotés par l'intelligence artificielle

Les modèles d'apprentissage automatique traitaient les données comportementales, météorologiques et de performance historique pour recommander des ajustements quotidiens de recettes pour chaque enclos ou vache. Les systèmes de Precision Livestock Technologies prédisaient les fluctuations de consommation plusieurs heures à l'avance, permettant un équilibrage proactif des rations. La détection précoce des anomalies signalait les problèmes de santé avant l'apparition des signes cliniques, réduisant les coûts vétérinaires et la mortalité. L'apprentissage continu améliorait la précision des algorithmes, renforçant les avantages concurrentiels des fournisseurs proposant des mises à jour en nuage et des contrats d'assistance à distance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé et longue période de remboursement | -1.3% | Mondial, impactant particulièrement les petites et moyennes exploitations | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre équipements multi-marques | -0.7% | Mondial, avec un impact plus élevé dans les marchés fragmentés | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les robots d'alimentation connectés | -0.5% | Marchés développés à forte connectivité | Long terme (≥ 4 ans) |

| Variabilité de la qualité des fourrages limitant la précision des algorithmes | -0.4% | Régions avec des chaînes d'approvisionnement en aliments irrégulières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capital initial élevé et longue période de remboursement

Les installations clés en main variaient de 150 000 à 275 000 USD en 2025, et les configurations multi-robots pouvaient dépasser 1 million USD sur les grands sites. Le remboursement s'étendait souvent sur 7 à 12 ans, un horizon que de nombreuses exploitations familiales jugeaient risqué face à la volatilité des prix du lait ou du porc. Les droits de douane sur l'acier et l'aluminium ont augmenté les coûts matériels de 7 à 8 %, retardant les décisions d'achat. Les prêteurs ont demandé des modélisations détaillées du retour sur investissement, poussant les fournisseurs à proposer des financements groupés et des garanties prolongées pour faciliter l'adoption.

Lacunes d'interopérabilité entre équipements multi-marques

Les robots d'alimentation, les unités de traite et les régulateurs climatiques fonctionnaient fréquemment avec des protocoles propriétaires qui entravaient l'intégration plug-and-play. Les producteurs gérant plusieurs fournisseurs supportaient des coûts supplémentaires en logiciels et matériels de passerelle, augmentant le coût total de possession. Bien que les normes ISOBUS aient progressé, une mise en œuvre incohérente obligeait encore les opérateurs à maintenir plusieurs terminaux de contrôle. Le problème restait le plus aigu lors des modernisations où les équipements existants manquaient de passerelles modernes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes automoteurs stimulent l'innovation

Les unités à convoyeur ont dominé en 2025 avec 41,85 % de part du marché des systèmes d'alimentation automatisés, reflétant leur fiabilité éprouvée dans les élevages laitiers à fort volume. Les tapis continus distribuaient des rations uniformes aux couloirs d'alimentation avec une supervision limitée, soutenant une production laitière régulière. Cependant, les robots automoteurs ont retenu l'attention en supprimant le coût du rail fixe qui limitait auparavant la flexibilité de l'agencement. Cette catégorie devrait se développer à un CAGR de 10,78 %, dépassant l'ensemble du marché des systèmes d'alimentation automatisés. L'OptiWagon de DeLaval a illustré cette évolution avec une cartographie autonome des itinéraires et une personnalisation des recettes pouvant servir jusqu'à 1 000 vaches.

La taille du marché des systèmes d'alimentation automatisés pour les plateformes automotrices devrait presque doubler entre 2026 et 2031, à mesure que les élevages bovins et caprins rejoignent les adoptants laitiers. Les chariots guidés sur rail sont restés un choix intermédiaire là où les bâtiments disposaient déjà de poutres de guidage, tandis que les lignes par lots ont gagné la faveur des exploitations artisanales recherchant un dosage contrôlé. Les mélangeurs de rations totales mélangées (RTM) intégrés directement aux bras robotiques garantissaient des mélanges homogènes, renforçant la stabilité de la matière grasse du lait et réduisant les pertes de tri.

Par type d'élevage : l'automatisation avicole s'accélère

Les exploitations de ruminants détenaient 45,90 % de la part du marché des systèmes d'alimentation automatisés en 2025, les marges laitières pouvant absorber les investissements en capital et les logiciels de ration complexes. Les systèmes adaptés à la physiologie du rumen bovin affinaient les ratios fourrage-concentré, améliorant l'efficacité alimentaire de plusieurs points. La taille du marché des systèmes d'alimentation automatisés liée aux poulaillers devrait dépasser 2,17 milliards USD d'ici 2031 après une croissance annuelle de 9,56 %, à mesure que les intégrateurs standardisent les bâtiments à atmosphère contrôlée associant des distributeurs à chaîne à des tableaux de bord de données. Big Dutchman a introduit des convoyeurs évolutifs distribuant des quantités précises de granulés, améliorant l'uniformité des poulets de chair.

Les producteurs porcins ont continué à se tourner vers des modules d'alimentation liquide mélangeant du lactosérum ou des sous-produits de brasserie, réduisant le coût des rations tout en améliorant le gain quotidien. L'aquaculture est passée d'une niche à un sous-segment significatif une fois que les souffleurs pilotés par intelligence artificielle ont synchronisé les impulsions d'alimentation avec les schémas d'appétit des poissons. Advantech a documenté des bassins de crevettes où des capteurs optiques réduisaient le gaspillage d'aliments et amélioraient les indicateurs de conversion.

Par technologie : la vision artificielle et l'analyse par intelligence artificielle mènent l'innovation

La robotique et la télémétrie représentaient 39,85 % des revenus en 2025, fournissant le contrôle de mouvement, la fusion de capteurs et les alertes à distance fondamentaux à tout déploiement sur le marché des systèmes d'alimentation automatisés. Cependant, la demande s'est orientée vers des modules de vision artificielle et des puces d'inférence par intelligence artificielle apportant une prise de décision contextuelle embarquée. La taille du marché des systèmes d'alimentation automatisés liée aux offres groupées vision-intelligence artificielle devrait augmenter à un CAGR de 12,15 % jusqu'en 2031. Les caméras de profondeur et les algorithmes YOLO V8 ont atteint une précision de 86 % dans la détection des aliments restants dans les auges de canards, guidant des réductions de distribution en temps réel.

Les étiquettes RFID et IoT ont élargi la traçabilité en reliant les identifiants individuels des animaux aux journaux de consommation. Combinés à des tableaux de bord en nuage, les gestionnaires comparaient la productivité entre exploitations et déclenchaient des alertes précoces en cas d'écarts. Les innovations en guidage et télédétection, telles que les balises à bande ultra-large, ont amélioré le positionnement intérieur, permettant une navigation robotique plus fluide dans les bâtiments densément peuplés.

Par taille d'exploitation : les petites exploitations génèrent une croissance inattendue

Les exploitations de plus de 500 têtes détenaient encore 36,75 % de la part du marché des systèmes d'alimentation automatisés en 2025, car le retour sur investissement augmentait avec le volume d'aliments traité. Ces sites intégraient généralement des robots d'alimentation avec des racleurs à lisier, la ventilation et l'analyse de salle de traite pour maximiser la synergie des données. Néanmoins, les petites exploitations ont enregistré un CAGR de 10,42 % à mesure que les fournisseurs introduisaient des kits modulaires à moins de 50 000 USD. FodderWorks proposait des systèmes de germination en conteneur dimensionnés à partir d'une production journalière de 50 kg, permettant aux éleveurs de chèvres et de moutons d'automatiser sans creuser de tranchées pour les lignes électriques.

La taille du marché des systèmes d'alimentation automatisés parmi les exploitations moyennes est restée stable, les propriétaires mécanisant sélectivement les tâches les plus gourmandes en main-d'œuvre en attendant que les courbes de coûts de la robotique complète baissent. Des modèles de location et des schémas de propriété coopérative ont également émergé, réduisant les obstacles initiaux et permettant aux voisins de partager des actifs de haute technologie.

Analyse géographique

L'Europe a conservé son leadership avec 32,90 % des revenus de 2025, dynamisée par les mesures de la Politique agricole commune récompensant l'efficacité d'utilisation des nutriments. Le Ministère fédéral de l'Alimentation et de l'Agriculture d'Allemagne a financé 36 projets d'agriculture par intelligence artificielle totalisant 44 millions EUR (47 millions USD), dont beaucoup axés sur les plateformes de données pour l'élevage. Les Pays-Bas ont renforcé leur avantage de précurseur à mesure que Lely développait ses installations mondiales de distributeurs robotiques et d'unités de traite. Les pays scandinaves ont imposé des plafonds d'azote dans les lisiers, stimulant davantage l'adoption de l'alimentation de précision pour réduire les excédents excrétés.

L'Asie-Pacifique a affiché le CAGR le plus rapide prévu à 9,34 %, soutenu par les changements alimentaires vers les protéines animales et les programmes de modernisation gouvernementaux. Les exploitants bovins chinois ont piloté la gestion intelligente des bâtiments d'élevage pour remédier à la faible utilisation des équipements et aux coûts élevés d'alimentation par unité. Les coopératives laitières indiennes ont lancé des pilotes d'automatisation dans le cadre des programmes Digital Milk Mission, tandis que le Japon subventionnait des capteurs intelligents pour les agriculteurs vieillissants cherchant à réduire leur dépendance à la main-d'œuvre. La hausse des dépenses d'investissement des intégrateurs avicoles en Thaïlande et au Vietnam a créé une demande pour les distributeurs à chaîne et les compteurs optiques de granulés. L'Amérique du Nord a fait face à des vents contraires liés aux droits de douane sur l'acier qui ont augmenté les prix catalogue des robots et réduit les ventes de tracteurs de 15,8 % en janvier 2025 par rapport à l'année précédente. Pourtant, la pénurie chronique de main-d'œuvre et le contrôle du bien-être animal ont préservé un solide pipeline de remplacement. Le Milk Sustainability Center de John Deere et DeLaval a illustré des plateformes holistiques fusionnant les données agronomiques, d'émissions et d'alimentation pour permettre aux opérateurs de documenter l'efficacité d'utilisation des nutriments pour les transformateurs. L'Amérique du Sud a progressé grâce aux intégrateurs porcins brésiliens comme ROBOAGRO, tandis que le pilote de bœuf neutre en carbone d'Argentine créditait les gains d'efficacité alimentaire lors de l'attribution des certifications.

Paysage concurrentiel

Le marché des systèmes d'alimentation automatisés affichait une concentration modérée. DeLaval, GEA et Lely ont tiré parti de leurs réseaux de service mondiaux, de leur matériel intégré verticalement et de leurs abonnements logiciels à long terme pour protéger leurs parts. DeLaval a doublé sa capacité de machines à traire automatiques en 2024 et a lancé la modernisation de salle de traite Milking Automation MA Series en janvier 2025, étendant la portée de son écosystème. GEA a obtenu l'autorisation de la FDA pour son robot de traite Monobox, en l'associant à des distributeurs de rations synchronisés pour promouvoir une acquisition tout-en-un. [4]Feedstuffs, "Automated milking system cleared by FDA for Grade A milk production," feedstuffs.com

Lely a célébré son 5 000e robot Astronaut à la mi-2024 et a regroupé de nouveaux modules d'alimentation dans sa feuille de route Farm of the Future. Precision Livestock Technologies s'est imposé comme un perturbateur, utilisant des modèles prédictifs par intelligence artificielle fonctionnant sur des appareils de périphérie standard et s'intégrant à des mélangeurs tiers. Advantech a ciblé l'aquaculture avec des capteurs optiques et des analyses en nuage, un domaine où les spécialistes laitiers établis disposaient d'une expertise limitée.

Les partenariats se sont intensifiés à mesure que les fabricants de matériel cherchaient des compétences en données, comme en témoigne la collaboration entre John Deere et DeLaval. Pendant ce temps, des spécialistes régionaux comme InoBram en Amérique latine se sont taillé des niches en s'adaptant aux fourrages locaux et aux agencements de bâtiments. Dans l'ensemble, les cinq premiers fournisseurs contrôlaient environ 55 à 60 % des revenus, laissant de la place aux entrants agiles axés sur les logiciels, les kits de modernisation ou les géographies mal desservies.

Leaders du secteur des systèmes d'alimentation automatisés

DeLaval International AB

GEA Group AG

Lely Industries N.V.

Trioliet B.V.

Schauer Agrotronic GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Precision Livestock Technologies a déployé un système d'alimentation bovine prédictif piloté par intelligence artificielle qui relie les données comportementales, de ration et météorologiques aux recommandations de distribution automatisée.

- Juin 2025 : Le système de traite automatisé Monobox de GEA a obtenu l'autorisation de la FDA pour la production de lait de grade A, intégrant une robotique de traite rapide avec des capteurs en ligne.

- Janvier 2025 : John Deere et DeLaval ont lancé le Milk Sustainability Center pour corréler les données sur les nutriments des cultures avec les performances des vaches afin d'améliorer la planification de l'alimentation.

- Janvier 2025 : DeLaval a introduit la série Milking Automation MA avec des commandes FlexiCommand pour les salles de traite conventionnelles.

Portée du rapport mondial sur le marché des systèmes d'alimentation automatisés

Les systèmes d'alimentation automatisés sont devenus des instruments essentiels, améliorant l'efficacité, minimisant les déchets et rationalisant l'approvisionnement en aliments pour animaux. S'appuyant sur des technologies avancées, ces systèmes distribuent des quantités précises d'aliments à des moments prédéterminés. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des systèmes d'alimentation automatisés est segmenté par type (systèmes d'alimentation à convoyeur, systèmes d'alimentation guidés sur rail et systèmes d'alimentation automoteurs), par type d'élevage (ruminants, porcins, volailles et autres), par technologie (robotique et télémétrie, technologie de guidage et de télédétection, technologie RFID et autres technologies) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le dimensionnement et les prévisions du marché sont fournis en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes d'alimentation à convoyeur |

| Systèmes d'alimentation guidés sur rail |

| Systèmes d'alimentation automoteurs |

| Systèmes d'alimentation à ration totale mélangée (RTM) |

| Lignes d'alimentation par lots et en continu |

| Ruminants |

| Porcins |

| Volailles |

| Aquaculture |

| Autres |

| Robotique et télémétrie |

| Guidage et télédétection |

| Suivi RFID et IoT |

| Vision artificielle et analyse par intelligence artificielle |

| Petite (≤100 têtes) |

| Moyenne (101-500 têtes) |

| Grande (>500 têtes) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Systèmes d'alimentation à convoyeur | ||

| Systèmes d'alimentation guidés sur rail | |||

| Systèmes d'alimentation automoteurs | |||

| Systèmes d'alimentation à ration totale mélangée (RTM) | |||

| Lignes d'alimentation par lots et en continu | |||

| Par type d'élevage | Ruminants | ||

| Porcins | |||

| Volailles | |||

| Aquaculture | |||

| Autres | |||

| Par technologie | Robotique et télémétrie | ||

| Guidage et télédétection | |||

| Suivi RFID et IoT | |||

| Vision artificielle et analyse par intelligence artificielle | |||

| Par taille d'exploitation | Petite (≤100 têtes) | ||

| Moyenne (101-500 têtes) | |||

| Grande (>500 têtes) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des systèmes d'alimentation automatisés en 2026 ?

Le marché était évalué à 7,22 milliards USD en 2026.

À quelle vitesse le marché des systèmes d'alimentation automatisés devrait-il croître ?

Il devrait progresser à un CAGR de 8,12 %, atteignant 10,66 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les robots d'alimentation automoteurs devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

Pourquoi les petites exploitations adoptent-elles l'automatisation plus rapidement maintenant ?

Les kits de modernisation modulaires à moins de 50 000 USD et la hausse des coûts de main-d'œuvre ont rendu l'automatisation économiquement viable même pour les troupeaux de ≤100 têtes.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 9,34 % en raison de la demande croissante en protéines et des subventions gouvernementales pour les technologies.

Quel est le principal obstacle à une adoption plus large ?

Le capital initial élevé pouvant dépasser 150 000 USD par installation et les longues périodes de remboursement de 7 à 12 ans restent les principaux obstacles.

Dernière mise à jour de la page le: