Taille et part de marché de la gestion des installations en Lettonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

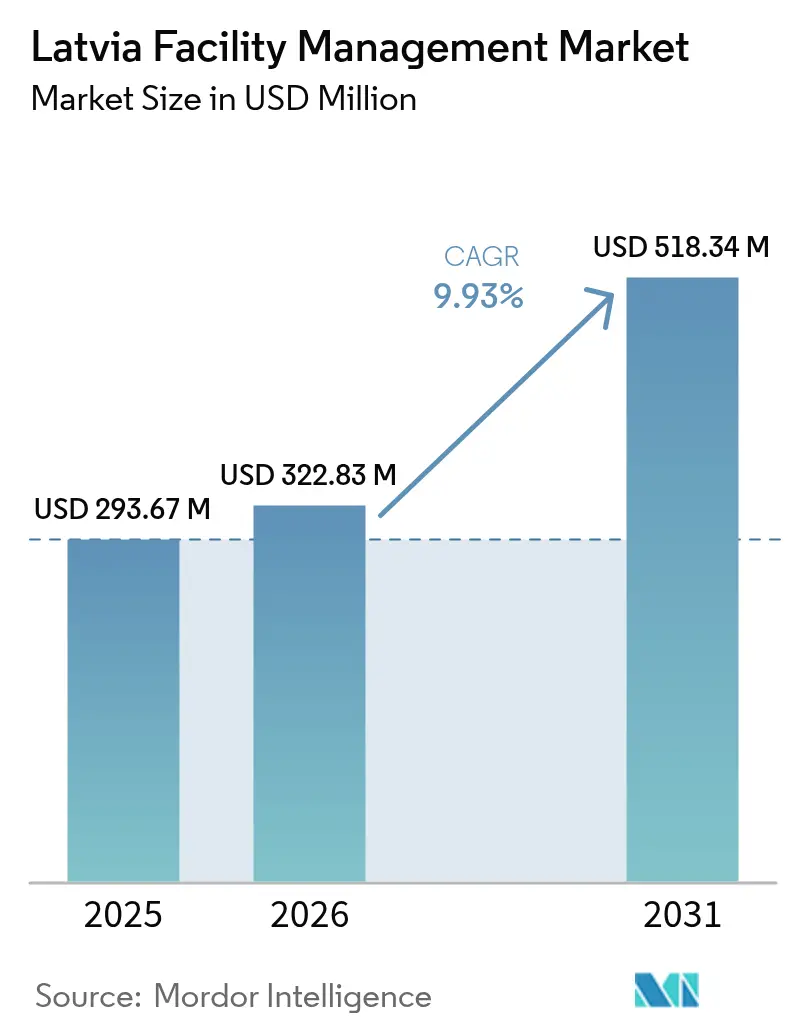

| Taille du marché de l'année de base (2025) | 293.67 Millions de dollars américains |

| Taille du Marché (2026) | 322.83 Millions de dollars américains |

| Taille du Marché (2031) | 518.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Lettonie par Mordor Intelligence

La taille du marché de la gestion des installations en Lettonie devrait passer de 293,67 millions USD en 2025 à 322,83 millions USD en 2026, et atteindre 518,34 millions USD d'ici 2031, soit un TCAC de 9,93 % sur la période 2026-2031. L'adoption soutenue de l'externalisation, les obligations croissantes de divulgation ESG et les pénuries aiguës de main-d'œuvre reconfigurent les modèles de prestation de services, tandis que les mandats d'efficacité énergétique, les investissements dans les bâtiments intelligents et les grands projets de régénération urbaine créent de nouveaux flux de revenus. Les occupants d'entreprises continuent d'échanger des coûts fixes contre des contrats de services variables en réponse à une croissance du PIB qui reste inférieure à 2 % et à une inflation avoisinant 3,4 %.[1]Latvijas Banka, « Prévisions macroéconomiques | juin 2025 », bank.lv Les services techniques à forte intensité capitalistique dominent la création de valeur, mais l'expansion plus rapide des catégories de services généraux témoigne d'une préférence croissante des clients pour des expériences de travail intégrées. Les prestataires régionaux de taille intermédiaire gagnent des parts en associant expertise locale et outils numériques, tandis que les grands groupes mondiaux s'appuient sur leur envergure, leurs capacités analytiques et leurs références ESG pour remporter les appels d'offres nationaux.

Principaux enseignements du rapport

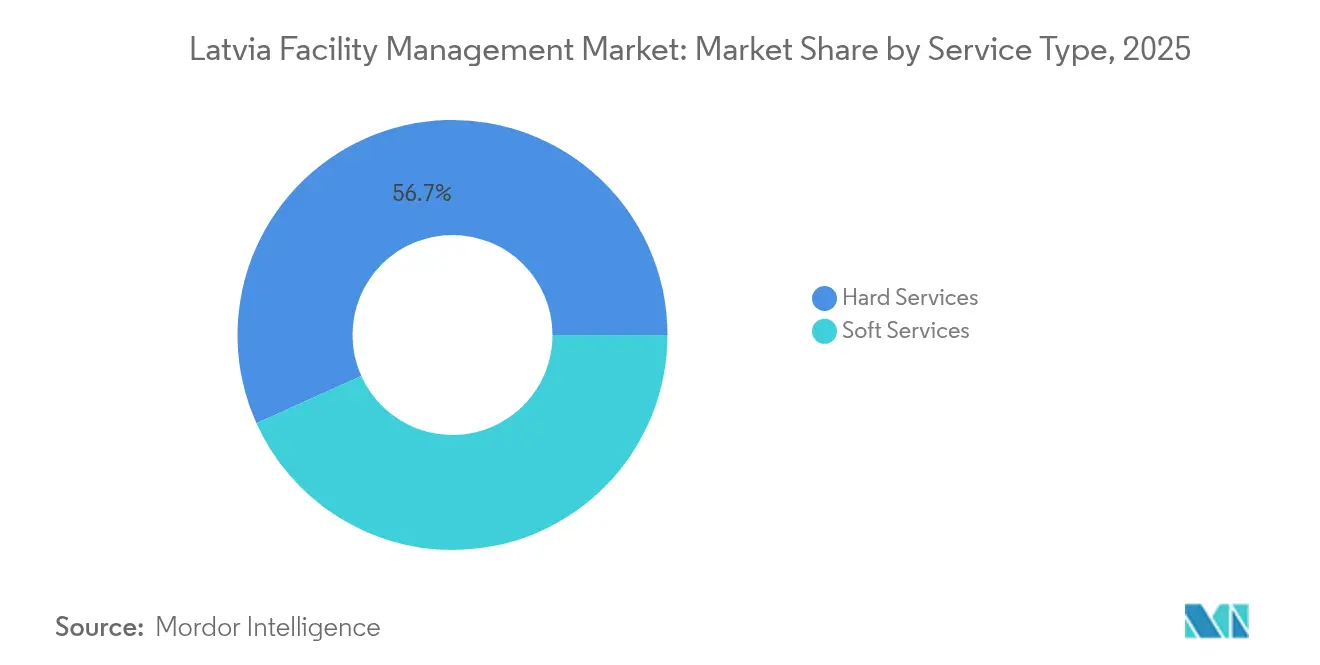

- Par type de service, les services techniques ont représenté 56,73 % des revenus en 2025, tandis que les services généraux s'accélèrent à un TCAC de 11,02 % jusqu'en 2031.

- Par type d'offre, le modèle externalisé détenait 63,62 % de la taille du marché de la gestion des installations en Lettonie en 2025 et se développe à un TCAC de 11,78 % jusqu'en 2031.

- Par secteur d'utilisation finale, les installations commerciales représentaient 39,63 % de la part de marché de la gestion des installations en Lettonie en 2025, tandis que le secteur institutionnel et infrastructure publique affiche le TCAC prévisionnel le plus élevé, soit 12,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Lettonie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des services de gestion des installations externalisés | +2.8% | National, avec une concentration dans les régions de Riga et de Pierīga | Moyen terme (2 à 4 ans) |

| Accent croissant sur l'efficacité énergétique et la durabilité | +2.1% | National, avec adoption précoce dans les bâtiments commerciaux | Long terme (≥ 4 ans) |

| Mise en œuvre croissante des technologies IoT et de bâtiments intelligents | +1.9% | Centres urbains, notamment la zone métropolitaine de Riga | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions intégrées de gestion des installations | +1.7% | Secteurs commercial et institutionnel à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Déploiement de la CSRD contraignant les grandes entreprises à recourir à des prestataires de gestion des installations dotés de compétences ESG | +1.2% | Grandes entreprises et entités d'intérêt public | Court terme (≤ 2 ans) |

| Regroupement des services techniques et généraux par les occupants d'entreprises | +1.0% | Immeubles de bureaux commerciaux et installations industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des services de gestion des installations externalisés

Un glissement soutenu vers la prestation de services externes sous-tend le marché de la gestion des installations en Lettonie, alors que les organisations font face à la rareté de la main-d'œuvre et à la volatilité des coûts. La part de 64,26 % du segment externalisé en 2024 et une perspective de croissance de 12,02 % témoignent de la préférence pour une responsabilité assurée par un partenaire unique. Les règles plus strictes adoptées en 2025 concernant le recrutement de ressortissants de pays tiers contraignent les filières de dotation en personnel interne, orientant les achats vers des prestataires capables de mobiliser des équipes polyvalentes à l'échelle nationale. Les organismes de financement public tels qu'Altum ont enregistré un bénéfice de 26,6 millions EUR (28,99 millions USD) sur les 9 premiers mois de 2024, canalisant de nouveaux crédits vers les PME qui externalisent leurs fonctions non essentielles. Les projets phares comme le front de mer de Riga, d'une valeur de 3 milliards EUR (3,27 milliards USD), créent des pipelines à long terme pour des contrats de gestion des installations groupés couvrant la gestion des déchets, de l'énergie et des actifs sur leur cycle de vie.

Accent croissant sur l'efficacité énergétique et la durabilité

L'obligation de reporting ESG introduite en 2024 contraint plus de 200 entreprises lettones à déclarer des indicateurs environnementaux à l'échelle du bâtiment d'ici 2026, stimulant la demande de résultats énergétiques mesurables. La rénovation de l'éclairage intelligent dans le quartier de Ķīpsala à Riga a réduit les factures d'énergie de 79 %, permettant une économie annuelle de 4 685 EUR (5 107 USD) et prouvant le retour sur investissement des contrôles à base de capteurs.[2]Tet, « Viedās gaismas Ķīpsalā palīdzējušas pašvaldībai ietaupīt vairāk nekā 4600 eiro », tet.lv Des pilotes de CVC pilotés par l'IA ont permis une réduction de 12,5 % de la consommation d'énergie sans compromettre les objectifs de qualité de l'air intérieur.[3]Auteurs MDPI, « Contrôle de ventilation prédictif basé sur l'occupation et piloté par l'IA pour des économies d'énergie dans les immeubles de bureaux », mdpi.com Les dortoirs militaires consomment 270 kWh/m², bien au-dessus des normes théoriques, soulignant un potentiel de rénovation susceptible de générer des économies de 77,6 à 79,3 %. Ces études de cas font évoluer les critères d'achat du coût le plus bas vers l'empreinte carbone la plus faible, modifiant les évaluations d'offres sur l'ensemble du marché de la gestion des installations en Lettonie.

Mise en œuvre croissante des technologies IoT et de bâtiments intelligents

Les réseaux de capteurs, la modélisation des données du bâtiment (BIM) et les flux de travail pilotés par les données redéfinissent les périmètres de service sur le marché de la gestion des installations en Lettonie. La plateforme de gestion des déchets alimentée à l'énergie solaire et connectée à l'IoT de l'Université technique de Riga automatise les alertes de niveau de remplissage et la planification des itinéraires, illustrant les avantages opérationnels de l'analytique en temps réel. Plus de 20 000 micro-générateurs alimentent déjà les énergies renouvelables dans le réseau, fournissant des flux de données aux tableaux de bord de gestion des bâtiments qui optimisent la réponse à la demande. Le Centre olympique de Rezekne intègre la BIM, la récupération de chaleur et des panneaux photovoltaïques pour réduire les budgets de maintenance sur le cycle de vie. L'activité locale de dépôt de brevets autour des commutateurs intelligents compatibles Modbus indique l'émergence de chaînes d'approvisionnement technologiques nationales. Le déploiement par Lindström de la suite Industrie 4.0 de Nortal a accru la productivité des usines, prouvant le retour sur investissement de la maintenance prédictive dans les lignes de services textiles.

Demande croissante de solutions intégrées de gestion des installations

Les modèles de travail hybrides poussent les occupants à regrouper le nettoyage, la maintenance et la technologie de lieu de travail dans un seul contrat, stimulant l'adoption de la gestion des installations intégrée. ISS A/S a élevé l'ESG au niveau de la supervision du groupe en 2024, signalant que les opérations durables constituent désormais une composante centrale des offres intégrées. Le chiffre d'affaires de la gestion des installations de CBRE a bondi de 18 % au deuxième trimestre de 2024, porté par des clients des secteurs technologique, de la santé et des sciences de la vie en quête d'une harmonisation des services à l'échelle du portefeuille. La mise à niveau du terminal de l'aéroport RIX de Riga pour 75 millions EUR (81,75 millions USD), conçue pour la certification BREEAM, illustre la nécessité de prestataires capables d'intégrer services techniques, services généraux et comptabilité carbone dans des infrastructures critiques. Latvijas Pasts a investi 1,4 million EUR (1,53 million USD) dans le tri automatisé, exigeant des partenaires de gestion des installations maîtrisant la disponibilité des équipements et la sécurité des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée dans les services de gestion des installations spécialisés | -1.8% | National, avec un impact aigu à Riga et dans les centres industriels | Moyen terme (2 à 4 ans) |

| Incertitude économique et pressions inflationnistes | -1.4% | National, avec des variations régionales | Court terme (≤ 2 ans) |

| Flambée des coûts de l'énergie et des matériaux due à l'inflation | -1.2% | National, avec un impact plus élevé sur les installations à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Règles plus strictes de 2025 sur le recrutement de ressortissants de pays tiers | -0.9% | National, avec une concentration dans les centres de services urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée dans les services de gestion des installations spécialisés

Sept employeurs lettons sur dix signalent des difficultés à trouver des travailleurs qualifiés, et 85 % peinent à recruter des candidats compétents, une situation qui entrave directement la capacité technique de gestion des installations. Les nouvelles inspections de conformité accentuent le besoin de professionnels de la sécurité certifiés, mais les restrictions sur la main-d'œuvre étrangère introduites en 2025 allongent les délais et les coûts de recrutement. Les permis de séjour délivrés aux ressortissants non européens ont plus que doublé entre 2015 et 2024, mais des quotas plus stricts limitent désormais le vivier disponible pour les métiers de la gestion des installations tels que les techniciens CVC. Les investisseurs classent la pénurie de main-d'œuvre comme le premier risque commercial en Lettonie, ramenant l'indice de sentiment FICIL à 1,9 en 2023, son niveau le plus bas depuis 2016. Les prestataires réagissent en automatisant les tâches routinières et en perfectionnant le personnel existant, mais la hausse des salaires comprime les marges sur l'ensemble du marché de la gestion des installations en Lettonie.

Incertitude économique et pressions inflationnistes

Une croissance du PIB inférieure à 2 % et une inflation des prix à la consommation avoisinant 3,4 % compriment les budgets des clients pour les services non essentiels. L'OCDE avertit que l'inflation tirée par les salaires et la lente absorption des fonds de l'UE freinent les pipelines de construction qui alimentent normalement la demande de gestion des installations. Des banques telles que BluOr mettent en avant des dépenses de conformité aux sanctions et de cybersécurité plus élevées, ce qui alourdit les frais généraux des contrats de gestion des installations liés aux institutions financières. La hausse des taux d'intérêt tempère les nouveaux démarrages dans l'immobilier, bien que Citadele signale un redressement progressif du sentiment conditionné à la stabilité des prix de l'énergie. Ces vents contraires macroéconomiques amputent collectivement plus d'un point de pourcentage de la croissance prévisionnelle du marché de la gestion des installations en Lettonie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la fiabilité technique maintient la suprématie des services techniques

Les services techniques ont contrôlé 56,73 % des revenus de 2025 au sein du marché de la gestion des installations en Lettonie, confirmant le rôle stratégique de l'intégrité des actifs et de la conformité réglementaire. Le parc immobilier ancien et des règles strictes en matière de sécurité incendie maintiennent une forte demande pour la maintenance mécanique, électrique et de plomberie. Des études sur les dortoirs militaires révèlent une consommation réelle de 270 kWh/m² contre un référentiel théorique de 186 kWh/m², signalant un potentiel de rénovation inexploité pour les entrepreneurs spécialisés dans les services techniques orientés vers l'énergie.

Les services généraux, cependant, dépassent la croissance globale avec un TCAC de 11,02 %, portés par des normes d'hygiène renforcées et des protocoles de travail flexibles. L'essai d'éclairage intelligent à Ķīpsala valide la façon dont les outils numériques peuvent fusionner nettoyage, sécurité et analytique des espaces de travail dans un seul pool de données, améliorant la qualité de service. Les gains de chiffre d'affaires de CleanR Grupa sur les 9 premiers mois de 2024 illustrent l'externalisation croissante des services de conciergerie et de gestion des déchets, les tableaux de bord ESG devenant partie intégrante des accords de niveau de service.

Par type d'offre : l'externalisation passe du levier de coût au levier de compétence

Le modèle de prestation externalisé représente 63,62 % de la taille du marché de la gestion des installations en Lettonie et devrait progresser à un TCAC de 11,78 %, reflétant le passage des occupants d'une contractualisation transactionnelle à des partenariats stratégiques. La progression des résultats de CBRE dans les pays baltes souligne l'appétit pour une gestion des installations groupée et intégrée, notamment parmi les pôles technologiques et les parcs de sciences de la vie.

Les opérations en régie persistent là où les infrastructures critiques — telles que le projet de terminal passager de l'aéroport RIX de Riga pour 75 millions EUR (81,75 millions USD) — exigent un transfert de connaissances continu et une souveraineté en matière de sécurité. L'Hôpital universitaire clinique Pauls Stradins a enregistré un chiffre d'affaires de 179,3 millions EUR (195,44 millions USD) en 2023, maintenant de grandes équipes internes de gestion des installations tout en sous-traitant des tâches spécialisées dans le cadre de protocoles stricts de contrôle des infections. Ce modèle d'adoption hybride équilibre le recentrage sur la mission principale avec la gestion des risques sur le marché de la gestion des installations en Lettonie.

Par secteur d'utilisation finale : la domination commerciale rencontre l'accélération institutionnelle

Les actifs commerciaux ont contribué à hauteur de 39,63 % des revenus de 2025, portés par l'orientation tertiaire de l'économie lettone. Les données immobilières font état de 105 millions EUR (114,45 millions USD) de ventes d'appartements à Riga au premier trimestre 2025, signalant des volumes de transactions soutenus qui se traduisent par des contrats de maintenance de gestion des installations. Le projet de front de mer à 3 milliards EUR (3,27 milliards USD) à lui seul ajoutera 8 000 logements et 1 000 chambres d'hôtel, garantissant un pipeline d'une décennie pour la gestion immobilière et la gestion des installations hôtelières.

Les sites institutionnels et d'infrastructure publique, des bureaux gouvernementaux aux terrains d'entraînement militaires, devraient connaître la croissance la plus rapide avec un TCAC de 12,16 %. Les allocations de défense passant à 5 % du PIB soutiennent le développement de la zone d'entraînement de Selonia à Aizkraukle et Jēkabpils, ouvrant des mandats de gestion des installations spécialisés en sécurité, logistique et supervision environnementale. Des mises à niveau parallèles dans l'éducation et la santé élargissent la demande de services de contrôle des infections, de rénovation énergétique et d'accessibilité sur le marché de la gestion des installations en Lettonie.

Analyse géographique

La demande de gestion des installations est fortement concentrée dans le couloir métropolitain de Riga et de Pierīga, reflétant l'agglomération de sièges sociaux d'entreprises, de ministères gouvernementaux et de centres commerciaux modernes. Environ la moitié des nouveaux permis de construire en Lettonie sont délivrés dans cette zone, et les transactions immobilières à Riga seule se sont élevées à 105 millions EUR (114,45 millions USD) au premier trimestre 2025. Les projets pilotes de ville intelligente tels que le projet d'éclairage de Ķīpsala positionnent la capitale comme un bac à sable d'innovation qui façonne les normes nationales de passation de marchés.

Les villes secondaires adoptent de plus en plus des outils avancés de gestion des installations pour soutenir le tourisme, le sport et les zones industrielles. Le complexe primé du Centre olympique de Rezekne valide le fait que les autorités régionales accordent de la valeur à la maintenance assistée par la BIM et à l'intégration des énergies renouvelables. Le comté de Cesis promeut des modèles économiques d'économie circulaire auprès de 5 137 entreprises enregistrées, créant des niches de demande pour des services d'audit des déchets et d'efficacité des ressources.

Les producteurs d'énergie décentralisés dépassent désormais 20 000 raccordements, dont beaucoup dans des parcs industriels périurbains, nécessitant un soutien de gestion des installations pour l'entretien des onduleurs, le nettoyage des panneaux et la conformité au réseau. Cette dispersion géographique croissante réduit la dépendance à la capitale et diversifie les moteurs de croissance du marché de la gestion des installations en Lettonie.

Paysage réglementaire

La gestion des installations en Lettonie est encadrée par le cadre de la construction et de l'exploitation des bâtiments supervisé par le ministère de l'Économie (Ekonomikas ministrija), le Bureau national de contrôle de la construction (BVKB) étant responsable du contrôle et de la supervision des travaux de construction et de l'exploitation des bâtiments. La loi sur la construction (Buvniecibas likums) établit les exigences relatives au processus de construction et au cycle de vie des bâtiments, tandis que le règlement du Cabinet n° 907 (tel que modifié) définit les attentes en matière d'inspections des bâtiments résidentiels, de maintenance technique et de réparations courantes, renforçant ainsi les pratiques de documentation et d'inspections programmées qui s'intègrent dans les périmètres des services techniques.

Depuis le 1er janvier 2025, la norme lettone LVS 1077:2023 est devenue obligatoire pour les gestionnaires d'immeubles résidentiels, relevant le niveau d'exigence pour des inspections visuelles cohérentes et une maintenance technique régulière des territoires, structures, équipements et réseaux techniques des immeubles résidentiels. Parallèlement aux réglementations nationales, des normes de systèmes de gestion reconnues telles que l'ISO 41001 (gestion des installations) sont utilisées par des entités du secteur public, notamment State Real Estate (VNĪ). L'orientation réglementaire est également soutenue par la numérisation des processus de permis et d'exploitation via le système d'information sur la construction (BIS), y compris les directives et formations du BVKB (par exemple, un webinaire d'avril 2026 sur les déclarations dans le cadre du processus unifié d'enregistrement des bâtiments).

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion des installations en Lettonie commence avec les propriétaires et occupants de bâtiments (associations commerciales, institutionnelles et résidentielles) qui définissent les exigences de niveau de service, en combinant de plus en plus la conformité technique, le suivi de la performance énergétique et les résultats liés à l'expérience utilisateur. Les intrants en amont comprennent la main-d'œuvre (CVC, électricité, sécurité incendie, nettoyage, sécurité), les consommables et pièces de rechange, ainsi que les composants technologiques des bâtiments tels que les compteurs, capteurs, contrôleurs et logiciels de GTB fournis via les canaux OEM et les intégrateurs de systèmes locaux.

Dans la livraison, les prestataires de gestion des installations et les sous-traitants spécialisés exécutent les services techniques à plus forte valeur ajoutée grâce à la planification de la maintenance, aux inspections réglementaires et aux remplacements liés au cycle de vie, tandis que les services non techniques sont fournis dans le cadre de contrats de gestion des installations groupés ou intégrés. Un facteur habilitant en aval est l'automatisation des bâtiments et l'intégration de systèmes : des projets tels que la livraison de LAFI en mars 2026 au Satekles Business Centre à Riga démontrent une intégration à cycle complet (conception, installation, programmation, mise en service et service continu) autour d'une plateforme centralisée Siemens Desigo CC et de contrôleurs, reliant ventilation, chauffage, refroidissement, éclairage (DALI) et comptage des ressources. Ces systèmes alimentent le reporting client, l'optimisation énergétique et les processus de conformité, soutenant une demande récurrente en surveillance à distance, étalonnage, hygiène de cybersécurité et services de mise en service continue.

Paysage concurrentiel

Les grands groupes internationaux et les spécialistes locaux agiles favorisent une arène modérément concentrée. ISS A/S a enregistré un chiffre d'affaires de 83,7 milliards DKK (12,56 milliards USD) en 2024 et lancé un programme de rachat d'actions de 2,5 milliards DKK (375 millions USD), signalant des moyens financiers pour poursuivre les appels d'offres du secteur public letton. CBRE étend ses applications d'analytique de données et d'expérience de lieu de travail pour se différencier par une tarification fondée sur les résultats.

Les champions régionaux tels que CleanR Grupa intègrent profondément les services de nettoyage, de gestion des déchets et d'aménagement paysager dans les cadres réglementaires lettons, permettant des retournements de contrats agiles. Les nouveaux entrants à capitaux publics remportent des lots de niche en démontrant des outils de reporting ESG alignés sur la loi nationale de divulgation.

La technologie constitue la prochaine frontière concurrentielle. Lindström exploite des flux de travail de blanchisserie connectés à l'IoT pour améliorer la productivité des usines, tandis que des spin-offs universitaires commercialisent des plateformes de commutateurs intelligents compatibles Modbus susceptibles d'être intégrées dans des offres de gestion des installations. Le marché de la gestion des installations en Lettonie récompense donc l'envergure en matière de conformité, l'étendue du périmètre de services et la profondeur des capacités numériques.

Leaders du secteur de la gestion des installations en Lettonie

Hagberg

Clean House

Elis

Civnity Solutions

City Service

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire se situe à l'intersection de la conformité en matière de performance énergétique et de l'exploitation mesurable des bâtiments, où les prestataires de gestion des installations peuvent regrouper le comptage, la surveillance et l'optimisation en résultats contractuels plutôt qu'en projets ponctuels. Les éléments probants dans le périmètre incluent des déploiements d'automatisation intégrés tels que la mise en œuvre au Satekles Business Centre en mars 2026 (Siemens Desigo CC, intégration de l'éclairage DALI et comptage des ressources), qui montre comment les actifs modernes de classe A génèrent une demande récurrente pour l'exploitation, l'analyse et la maintenance des GTB liées aux indicateurs de disponibilité et de performance énergétique. Alors que les obligations de reporting ESG se renforcent pour les grandes entreprises, les prestataires de services disposant de journaux de maintenance auditables et de mesures environnementales au niveau des bâtiments gagnent un avantage dans les appels d'offres concurrentiels.

La gestion des installations pilotée par la technologie crée également un espace vierge pour les fournisseurs et les entreprises de services capables de relier les données d'actifs basées sur le BIM à l'exécution de la maintenance, soutenant des flux de travail de maintenance prédictive et de jumeau numérique qui réduisent les interventions d'urgence et améliorent la planification des pièces détachées. Des initiatives publiques et intersectorielles fournissent des preuves supplémentaires pour les services axés sur les données : le projet MATRYCS, impliquant le Fonds letton d'investissement environnemental, déploie une boîte à outils analytique modulaire basée sur le cloud pour des bâtiments intelligents et écoénergétiques, soutenant la demande de partenaires de gestion des installations capables d'ingérer en toute sécurité des données hétérogènes sur les bâtiments et de les traduire en actions opérationnelles. Cela déplace la différenciation vers l'expertise en mise en service, l'interopérabilité entre les piles CVC, éclairage et comptage, et la capacité à fournir des tableaux de bord à l'échelle du portefeuille soutenant à la fois le contrôle opérationnel et les déclarations de durabilité.

Développements récents du secteur

- Juin 2026 : HAGBERG a ouvert les réservations d'appartements pour son projet résidentiel Brizes à Liepaja. Cette étape fait passer le projet de la planification à l'exécution commerciale, élargissant le pipeline d'actifs nouvellement livrés nécessitant des services immobiliers et de gestion des installations depuis la remise des clés jusqu'à la stabilisation.

- Mai 2026 : HAGBERG a annoncé un projet de co-living de 12 millions d'euros dans le centre de Riga (Lacplesa iela 106), la première phase étant prévue pour l'été 2027. Les formats de co-living nécessitent généralement des services non techniques à fréquence plus élevée et un contrôle plus strict de l'exploitation des bâtiments, créant une demande de solutions de gestion des installations intégrées couvrant le nettoyage, la sécurité et la maintenance technique.

- Mars 2026 : LAFI a annoncé l'achèvement des systèmes de gestion technique du bâtiment et des solutions d'automatisation pour le Satekles Business Centre, un complexe de bureaux de classe A à Riga, construit autour de la plateforme Siemens Desigo CC avec CVC, éclairage (DALI) et comptage des ressources intégrés. Ce type de mise en service complète relève le niveau de référence pour la gestion des installations, augmentant le besoin de prestataires capables d'exploiter, d'entretenir et d'optimiser des systèmes de bâtiment interconnectés tout au long du cycle de vie de l'actif.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de cette méthodologie, le marché letton de la gestion des installations est défini comme les revenus tirés de la gestion et de l'exploitation de bâtiments et de sites par le biais de services techniques et non techniques, fournis en interne ou via des contrats externalisés, dans les établissements commerciaux, publics et industriels.

Exclusions du périmètre : les travaux de construction pure, les activités de vente et de location immobilière, ainsi que les licences de logiciels de gestion des installations autonomes sont exclus lorsqu'ils ne font pas partie d'un contrat de service de gestion des installations.

Aperçu de la segmentation

- Par type de service

- Services techniques

- Gestion des actifs

- Services MEP et CVC

- Systèmes de protection incendie et sécurité

- Autres services techniques de gestion des installations

- Services généraux

- Soutien aux bureaux et sécurité

- Services de nettoyage

- Services de restauration

- Autres services généraux de gestion des installations

- Services techniques

- Par type d'offre

- En régie

- Externalisés

- Gestion des installations simple

- Gestion des installations groupée

- Gestion des installations intégrée

- Par secteur d'utilisation finale

- Commercial (TI et télécommunications, commerce de détail et entrepôts)

- Hôtellerie (hôtels, restaurants, grands restaurants)

- Institutionnel et infrastructure publique (gouvernement, éducation, transport)

- Santé (établissements publics et privés)

- Industriel et procédés (fabrication, énergie, mines)

- Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et ancrer le modèle dans des signaux spécifiques à la Lettonie concernant l'activité de construction et les dépenses de services. Nous nous sommes appuyés sur des sources publiques telles que le Bureau central de statistique de Lettonie (production de construction, services aux entreprises, emploi), Eurostat (indicateurs de construction et de bâtiments commerciaux), la Commission européenne et les publications connexes de l'UE sur l'efficacité énergétique et la rénovation, ainsi que l'Agence européenne pour l'environnement pour les signaux énergétiques liés aux bâtiments.

Parallèlement, les rapports annuels des entreprises et les présentations aux investisseurs nous ont aidés à comprendre la répartition des services et les structures contractuelles types, tandis que les sites web de presse et d'associations reconnus ont été utilisés pour valider les tendances d'adoption des services externalisés et intégrés. Nous avons également consulté un abonnement payant à des données financières et de veille d'entreprises pour standardiser les exercices financiers et vérifier la cohérence des revenus de services déclarés par les opérateurs concernés. Cette liste de sources documentaires n'est qu'illustrative, et de nombreuses autres sources publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont les acheteurs lettons se procurent des services de gestion des installations et sur l'évolution des prix pour les lignes de services techniques et non techniques, en particulier lorsque les données publiques manquent de granularité. Nous nous sommes entretenus avec un panel de prestataires de services externalisés, de responsables internes de la gestion des installations, et de spécialistes du nettoyage, de la maintenance technique et de la sécurité, puis avons utilisé des appels de suivi pour confirmer les hypothèses d'utilisation et les limites du périmètre contractuel auprès des principaux groupes d'utilisateurs finaux du pays.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Direction générale : 13 % | APAC : 47 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit à l'aide de vérifications descendantes et ascendantes afin que les totaux finaux restent réalistes pour la Lettonie. Dans la couche descendante, nous avons reconstitué le bassin adressable en reliant la base et l'activité des bâtiments commerciaux et institutionnels de la Lettonie à la part des dépenses qui alimente généralement les services de gestion des installations techniques et non techniques, puis nous l'avons ventilée entre livraison interne et externalisée en fonction du comportement contractuel observé.

Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que des échantillons de valeurs contractuelles pour le nettoyage, la sécurité et la maintenance technique, ainsi que la fréquence et l'intensité de main-d'œuvre typiques, qui sont ensuite mises à l'échelle en fonction du nombre d'installations pertinentes. Les principaux intrants utilisés dans le modèle comprennent la répartition entre services techniques et non techniques, la pénétration de l'externalisation par type d'utilisateur final, la durée moyenne des contrats et le calendrier de renouvellement, l'évolution du coût de la main-d'œuvre locale pour la prestation de services, ainsi que le rythme de rénovation des bâtiments et des mises à niveau de conformité qui influencent l'intensité de la maintenance.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différentes trajectoires d'adoption de l'externalisation, d'inflation salariale et de demande de maintenance liée à la rénovation, sans surajuster des séries de données nationales limitées. Lorsque les preuves ascendantes étaient limitées pour les petites villes ou les services de niche, les lacunes ont été comblées en utilisant des ratios d'intensité de service prudents confirmés lors des entretiens, puis testés par rapport à l'enveloppe globale des dépenses.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre la répartition des services, les parts d'externalisation et des signaux indépendants tels que l'activité de construction et de rénovation, les tendances d'emploi dans les services aux bâtiments et les déclarations de revenus des opérateurs. Lorsqu'une valeur aberrante apparaissait, les facteurs sous-jacents étaient d'abord examinés, puis les hypothèses relatives au périmètre contractuel, à la tarification ou à la pénétration n'étaient ajustées qu'après un second contrôle et une reprise de contact avec les personnes interrogées concernées.

Avant validation finale, le modèle et les résultats font l'objet de plusieurs cycles d'examen par les analystes afin que l'économie unitaire, les dépenses implicites par installation et les évolutions d'une année sur l'autre restent cohérentes avec ce que rapportent les acteurs du marché. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des mouvements monétaires marqués, des changements réglementaires majeurs affectant les bâtiments, ou des évolutions visibles du comportement d'externalisation, suivies d'une dernière vérification d'actualité avant la livraison.

Taille du marché letton de la gestion des installations selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des installations en Lettonie peuvent varier même lorsque l'intitulé du sujet semble identique, car les cabinets ne comptabilisent pas toujours les mêmes périmètres de services ni n'utilisent la même tarification ou le même calendrier de devises. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des totaux larges de services aux entreprises, tandis qu'une autre est construite à partir de la demande de services de gestion des installations sous contrat, puis vérifiée par rapport aux revenus des opérateurs.

L'écart est souvent dû à la fréquence à laquelle les hypothèses sont actualisées et à la manière dont la tarification est traitée pour les contrats de service pluriannuels, car les salaires et les intrants matériels évoluent rapidement dans les services de gestion des installations. Dans cette étude, les taux de change sont alignés sur l'année considérée et la logique du prix de vente moyen est revalidée grâce à des discussions contractuelles récentes avant que le total ne soit arrêté. Cette discipline d'actualisation est une raison clé pour laquelle la valeur de 2025 diffère selon les sources, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 293,67 millions USD (2025) | |

| Cabinet de conseil régional A | 509,57 millions USD (2026) | Utilise une année ultérieure et semble appliquer une enveloppe de services plus large, incluant des activités de soutien aux installations plus étendues et des hypothèses à plus long horizon, ce qui peut accroître le prix de vente moyen et la pénétration au cours des premières années de prévision. |

| Ensemble de données sectorielles B | 85,00 millions USD (2026) | Reflète probablement une catégorie statistique sectorielle plus restreinte axée sur les activités combinées de soutien aux installations, ce qui peut exclure plusieurs lignes de services techniques et non techniques externalisées incluses dans une définition complète de la gestion des installations. |

Le tableau montre que le calendrier et le périmètre expliquent la majeure partie de l'écart, une estimation étant ancrée sur une enveloppe 2026 plus large et une autre construite à partir d'une classification d'activité restreinte. En maintenant le périmètre de service lié aux contrats de gestion des installations, puis en revérifiant les niveaux de dépenses implicites par rapport aux réalités des opérateurs, le chiffre final reste traçable à quelques variables pratiques qui peuvent être revues et reproduites à chaque mise à jour.

Questions clés auxquelles répond le rapport

Quel est le TCAC prévisionnel pour le marché de la gestion des installations en Lettonie jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 9,93 % entre 2026 et 2031, passant de 322,83 millions USD à 518,34 millions USD.

Quel type de service représente la plus grande part de revenus ?

Les services techniques représentent 56,73 % des revenus de 2025 en raison du caractère critique de la maintenance technique et de la conformité réglementaire.

Pourquoi les modèles externalisés gagnent-ils du terrain ?

L'externalisation atténue le risque de pénurie de main-d'œuvre, soutient le reporting ESG et offre une responsabilité à point d'entrée unique, conduisant à une part de 63,62 % en 2025.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les installations institutionnelles et d'infrastructure publique devraient croître à un TCAC de 12,16 % en raison des dépenses d'infrastructure de défense et gouvernementales.

Comment la loi lettone sur la divulgation ESG influence-t-elle la demande de gestion des installations ?

La loi oblige plus de 200 entreprises à publier des indicateurs de durabilité d'ici 2026, stimulant l'adoption de solutions de gestion des installations économes en énergie et riches en données.

Quelles tendances technologiques reconfigurent la prestation de services ?

Les capteurs IoT, la BIM, les systèmes CVC optimisés par l'IA et les systèmes d'éclairage intelligent améliorent l'efficacité et constituent des facteurs de différenciation concurrentielle parmi les prestataires.

Dernière mise à jour de la page le: