Taille et part de marché des plateformes de contenu généré par les utilisateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.63 Milliards de dollars |

| Taille du Marché (2031) | 43.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.32% CAGR |

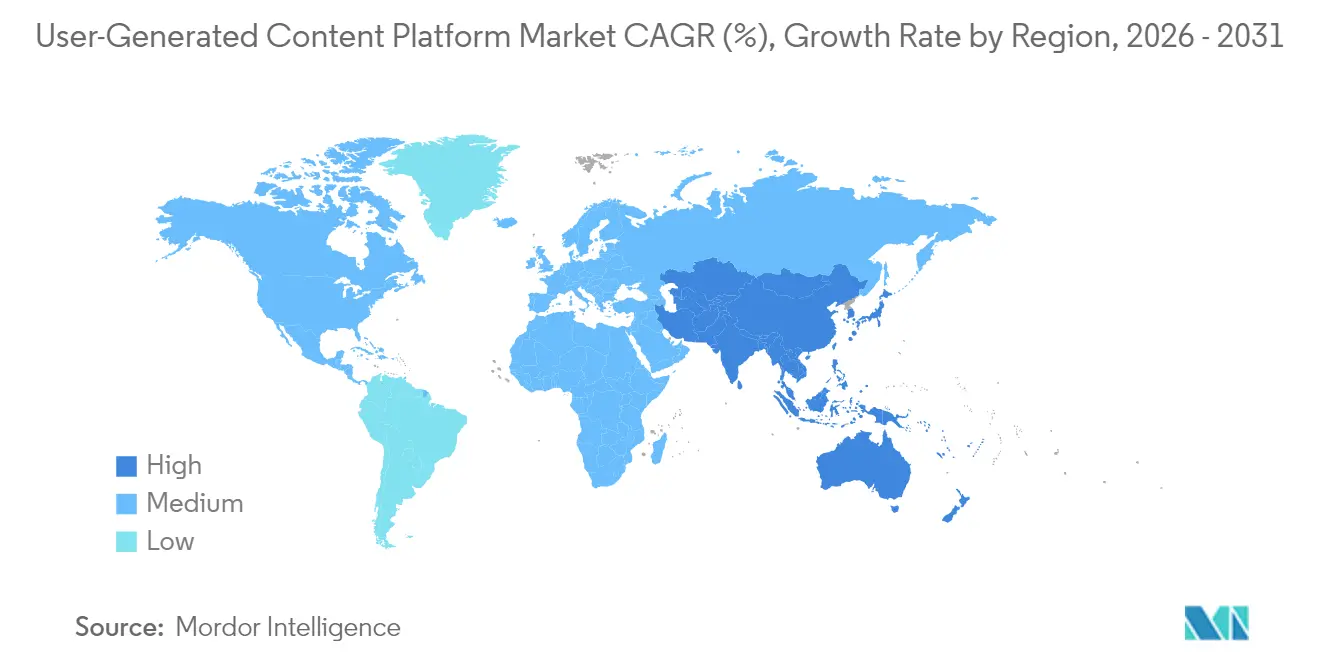

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

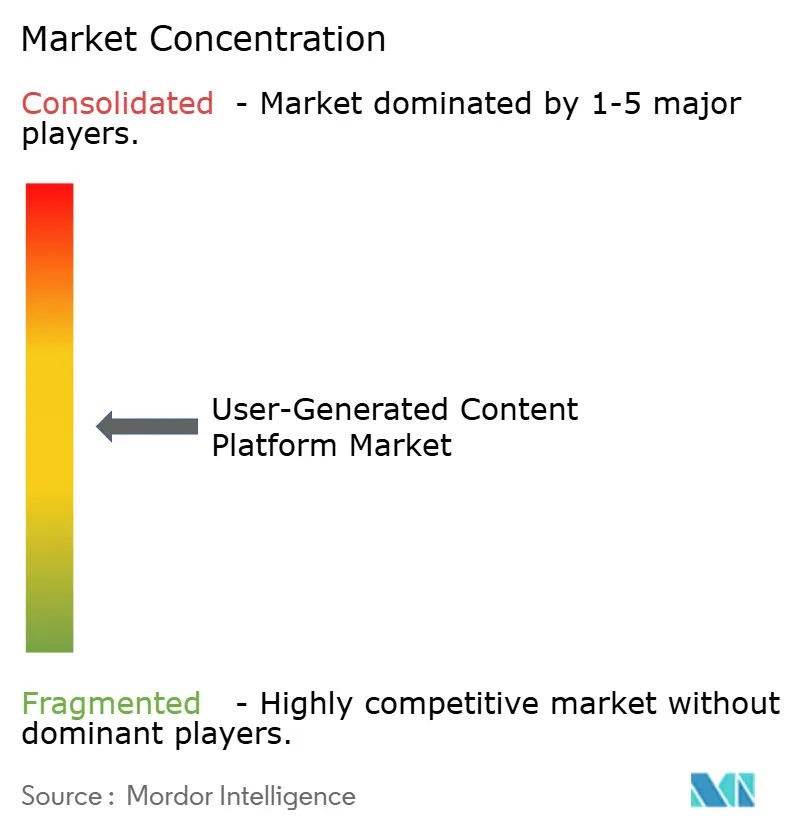

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de contenu généré par les utilisateurs par Mordor Intelligence

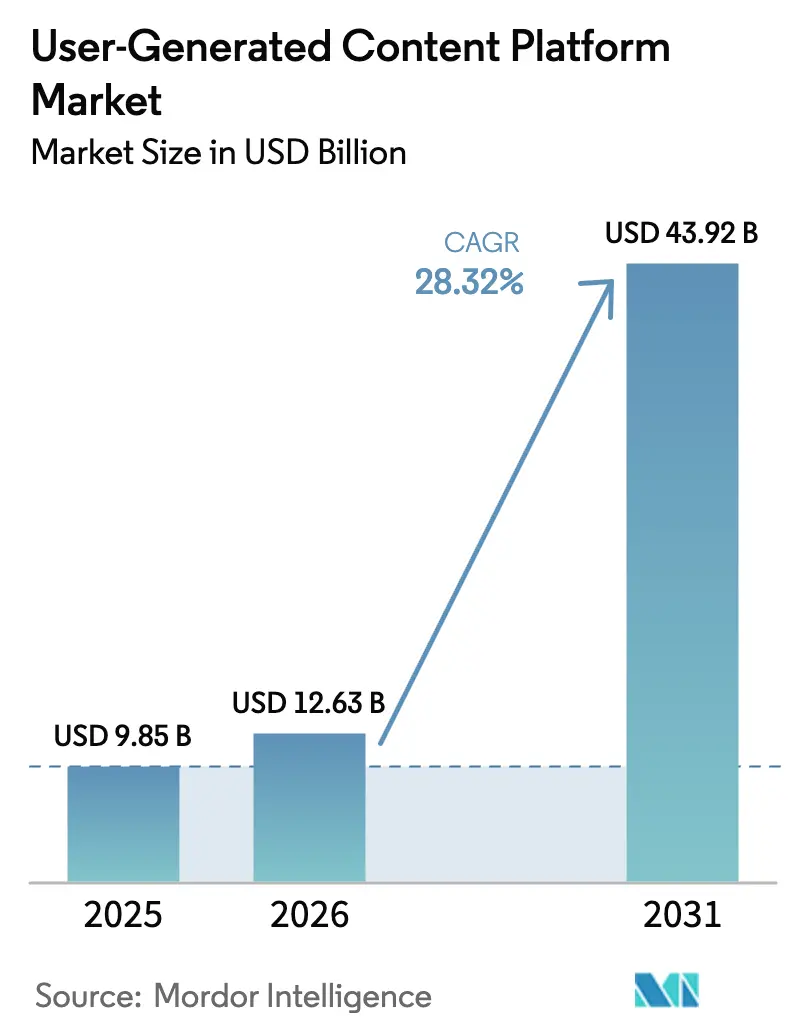

La taille du marché des plateformes de contenu généré par les utilisateurs devrait passer de 9,85 milliards USD en 2025 à 12,63 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 43,92 milliards USD d'ici 2031, à un TCAC de 28,32 % sur la période 2026-2031. Cette croissance dynamique s'explique par le fait que les marques se détournent de la publicité traditionnelle au profit d'une narration portée par la communauté, qui génère un engagement 6,9 fois supérieur à celui du contenu de marque. L'essor du commerce porté par les influenceurs, la prolifération des vidéos courtes et les outils de création assistés par l'IA remodèlent progressivement la façon dont les entreprises captent les voix authentiques des consommateurs. Les fournisseurs de plateformes privilégient des architectures natives pour le cloud qui rationalisent la modération évolutive en temps réel tout en abaissant les barrières d'entrée pour les petites et moyennes entreprises. Par ailleurs, le renforcement du contrôle réglementaire oriente les investissements vers des analyses respectueuses de la vie privée et des capacités de conformité automatisées qui différencient les offres au sein du marché des plateformes de contenu généré par les utilisateurs.

Principaux enseignements du rapport

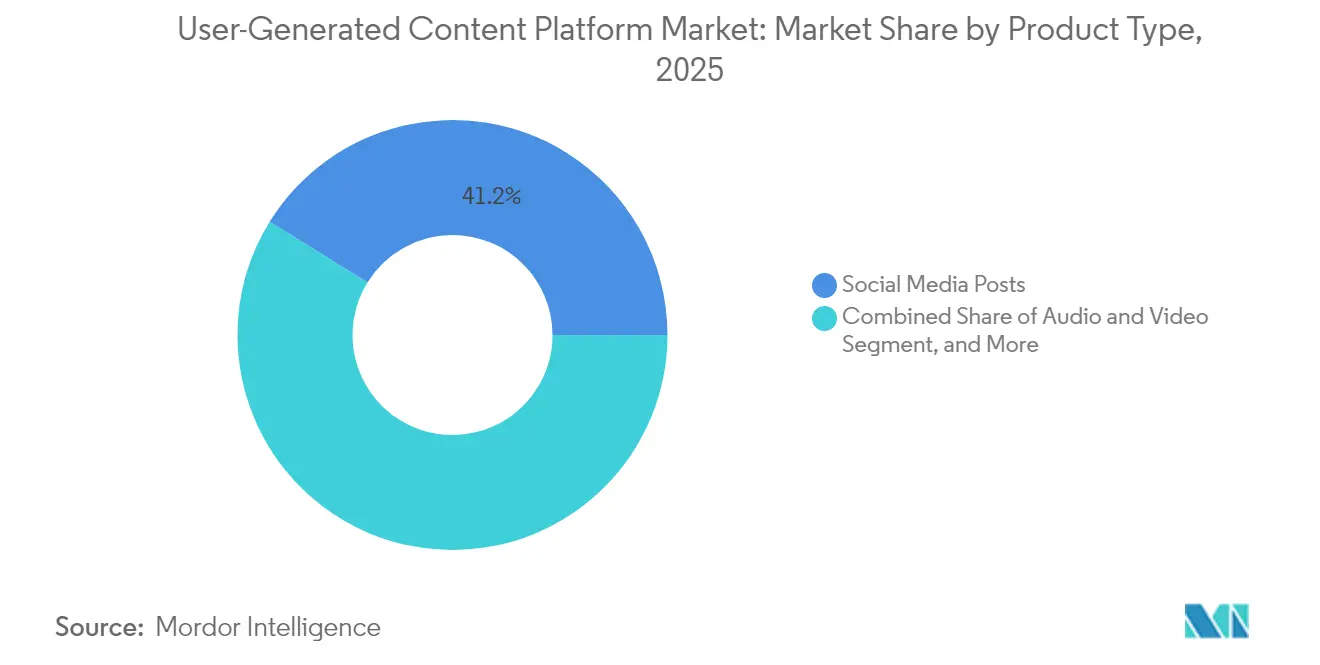

- Par type de produit, les publications sur les réseaux sociaux ont dominé avec une part de revenus de 41,18 % en 2025 sur le marché des plateformes de contenu généré par les utilisateurs, tandis que la diffusion en direct progresse à un TCAC de 30,12 % jusqu'en 2031.

- Par segment d'utilisateur final, les grandes entreprises ont représenté 43,21 % de la part de marché des plateformes de contenu généré par les utilisateurs en 2025, tandis que les PME devraient croître à un TCAC de 30,25 % jusqu'en 2031.

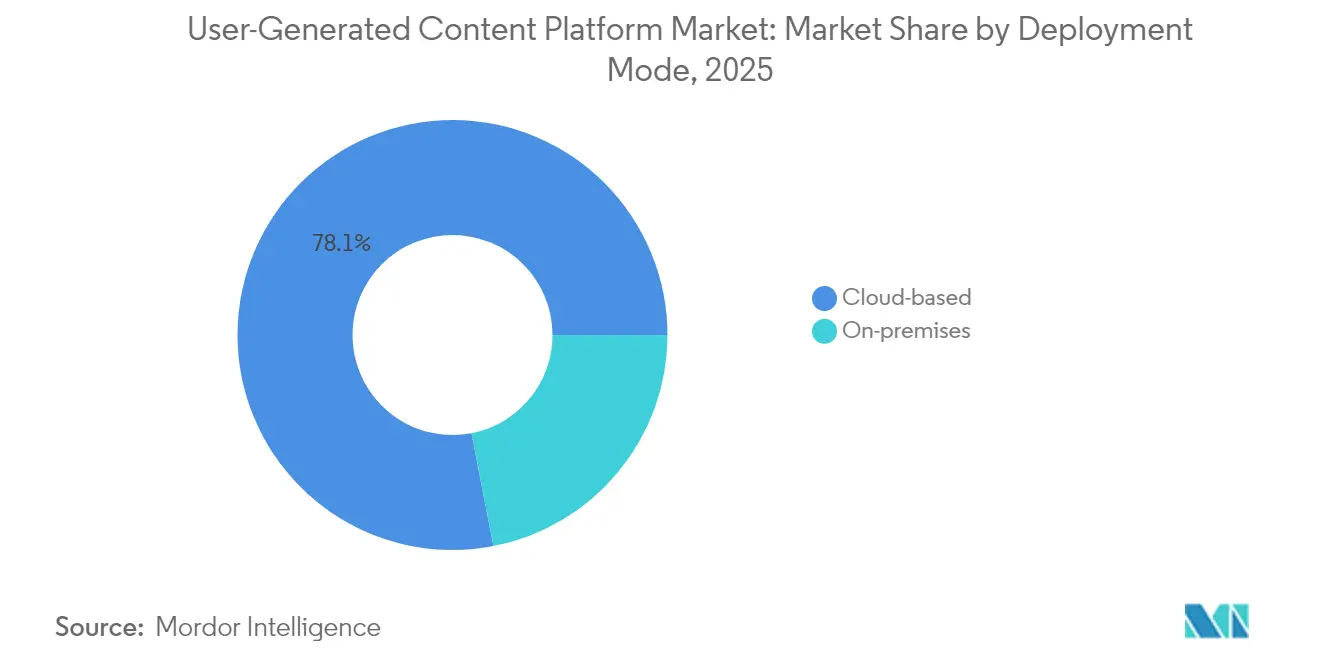

- Par mode de déploiement, les solutions basées sur le cloud représentaient 78,05 % de la taille du marché des plateformes de contenu généré par les utilisateurs en 2025 et devraient progresser à un TCAC de 31,02 % sur l'horizon de prévision.

- Par modèle de revenus, l'approche financée par la publicité a conservé une part de 61,15 % en 2025 sur le marché des plateformes de contenu généré par les utilisateurs ; les offres freemium affichent la progression la plus rapide avec un TCAC de 30,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,12 % des revenus 2025 sur le marché des plateformes de contenu généré par les utilisateurs, mais la région Moyen-Orient et Afrique est positionnée pour atteindre un TCAC de 30,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plateformes de contenu généré par les utilisateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du commerce porté par les influenceurs | +8.2% | Mondial, avec une concentration en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Plateformes vidéo courtes alimentant les volumes de contenu généré par les utilisateurs | +7.8% | Mondial, mené par l'APAC et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégrations du commerce social par les grands détaillants | +6.4% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Création de contenu assistée par l'IA générative | +5.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Modèles de monétisation des créateurs basés sur les jetons Web3 | +4.3% | Mondial, plus fort en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avantages des données de première partie axées sur la confidentialité | +3.7% | UE et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du commerce porté par les influenceurs

Les marques fusionnant les réseaux de créateurs avec des fonctionnalités de paiement intégrées raccourcissent les entonnoirs d'achat et génèrent des améliorations mesurables du ROI. Les plateformes de marketing d'influence ont généré 21 milliards USD de revenus en 2024, les micro-influenceurs produisant un engagement 60 % plus élevé que les macro-créateurs. La demande des entreprises pour une identification évolutive de créateurs de niche stimule les investissements dans les moteurs de découverte basés sur l'IA. Les intégrations de contenu achetable éliminent en moyenne 2,3 points de contact clients, renforçant l'impératif stratégique d'une activation du contenu généré par les utilisateurs en temps réel. La mise à jour des directives d'approbation de la FTC (Commission fédérale du commerce) encourage les plateformes qui automatisent la conformité aux exigences de divulgation, renforçant la confiance et soutenant la croissance sur le marché des plateformes de contenu généré par les utilisateurs.

Plateformes vidéo courtes alimentant les volumes de contenu généré par les utilisateurs

Les plateformes ont traité plus de 720 000 heures de vidéo quotidiennement fin 2024.[1]« La montée en puissance du contenu vidéo stimule les investissements dans l'infrastructure des plateformes », Financial Times, ft.com Cette progression accroît le besoin de systèmes de curation intelligents capables de mettre en avant des clips pertinents pour les marques noyées dans l'abondance de contenu. Les formats vidéo verticaux optimisés pour une utilisation mobile offrent désormais un engagement 40 % plus élevé, incitant les plateformes à redéployer leurs algorithmes de recommandation. Le déploiement du studio IA de Meta en septembre 2024 a accéléré la productivité des créateurs tout en préservant l'authenticité caractéristique, alimentant une demande supplémentaire d'analyses qui valident les performances tout en filtrant les contenus trompeurs. Ces forces élargissent collectivement la fidélisation aux plateformes et les opportunités de monétisation au sein du marché des plateformes de contenu généré par les utilisateurs.

Intégrations du commerce social par les grands détaillants

Les détaillants intégrant du contenu généré par les utilisateurs dans leurs pages produits constatent des gains tangibles : Walmart a signalé des conversions supérieures de 28 % et 15 % de retours en moins en 2024 lors de la mise en avant de vidéos clients. La complexité de la gestion des droits, la rapidité de la modération et les exigences d'analyses unifiées entraînent une consolidation des plateformes, les marchands privilégiant des solutions de bout en bout. Les lois sur la confidentialité telles que le RGPD encadrent les flux de consentement et les fonctionnalités de portabilité des données qui sont désormais des critères d'achat essentiels. Les fournisseurs proposant des intégrations clés en main respectueuses de la vie privée et prenant en charge le merchandising omnicanal continuent de surpasser les offres génériques au sein du marché des plateformes de contenu généré par les utilisateurs.

Création de contenu assistée par l'IA générative

L'annonce de Movie Gen par Meta en octobre 2024 a mis en évidence la façon dont les outils de conversion texte-en-vidéo peuvent abaisser les barrières à la production tout en soulevant des préoccupations en matière d'authenticité. Les premiers cadres de détection affichent une précision de 94 % dans la signalisation des clips synthétiques, réduisant les risques de désinformation et renforçant la confiance. La réglementation mondiale fragmentée — l'UE impose un étiquetage explicite de l'IA, tandis que les règles américaines se concentrent sur la prévention de la tromperie — crée une complexité de conformité que seules les plateformes riches en technologies peuvent gérer. À long terme, l'IA générative est susceptible d'élargir les viviers de créateurs et de diversifier les formats de contenu, augmentant l'engagement et les revenus sur le marché des plateformes de contenu généré par les utilisateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de sécurité des marques et de modération des contenus | -4.8% | Mondial, impact le plus élevé dans l'UE en raison des exigences du DSA | Court terme (≤ 2 ans) |

| Renforcement du contrôle réglementaire sur l'utilisation des données | -3.2% | UE et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Disparition des cookies tiers réduisant les rendements publicitaires | -2.1% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Risques de désinformation liés à l'IA générative | -1.7% | Mondial, accent réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de sécurité des marques et de modération des contenus

Les dépenses de modération à l'échelle de l'industrie ont dépassé 25 milliards USD en 2024, avec plus d'un million de modérateurs humains venant compléter les filtres IA. La loi sur les services numériques (DSA) de l'UE a alourdi les obligations, imposant une classification sophistiquée et des fenêtres de suppression sous 24 heures qui ajoutent 2,8 milliards USD de dépenses annuelles de conformité pour les entreprises dominantes. Les outils IA réduisent les coûts par élément de 35 %, mais l'évaluation contextuelle nuancée exige toujours une supervision humaine, notamment pour les campagnes d'entreprise où un seul placement non sécurisé peut annuler des contrats. Ces charges opérationnelles pèsent sur la rentabilité et ralentissent l'expansion à court terme sur le marché des plateformes de contenu généré par les utilisateurs.

Renforcement du contrôle réglementaire sur l'utilisation des données

La disparition des cookies tiers a réduit le rendement publicitaire de 20 à 30 % sur les principaux réseaux, entraînant des pivots urgents vers des stratégies de données de première partie.[2]Impact des réglementations sur la confidentialité sur la publicité numérique, Financial Times, ft.com Le RGPD, le CCPA et les nouvelles lois étatiques émergentes imposent des investissements continus dans l'orchestration du consentement et l'infrastructure d'audit. Les plateformes plus petites, dépourvues d'équipes juridiques dédiées, font face à des coûts fixes proportionnellement plus élevés, ce qui élève les barrières à l'entrée. L'incertitude entourant les transferts de données transfrontaliers complique davantage les décisions d'architecture, poussant certains fournisseurs vers une localisation qui fragmente les avantages d'échelle et contraint l'expansion des marges au sein du marché des plateformes de contenu généré par les utilisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les publications sur les réseaux sociaux maintiennent leur position dominante, la diffusion en direct progresse

Les publications sur les réseaux sociaux ont contribué à hauteur de 41,18 % des revenus 2025, soulignant leur rôle ancré dans la narration de marque. La diffusion en direct affiche le TCAC le plus élevé de 30,12 % jusqu'en 2031, reflétant l'appétit des consommateurs pour l'interaction en temps réel et la monétisation basée sur les pourboires. Les diffusions axées sur les jeux vidéo ont généré 4,2 milliards USD de revenus pour les créateurs en 2024. Les hybrides audio-vidéo poursuivent une croissance régulière à mesure que les kits de production deviennent abordables. Les évaluations et les avis demeurent des signaux de confiance fondamentaux, notamment lorsqu'ils sont intégrés dans les processus de paiement du commerce électronique. Les blogs, bien que matures, regagnent de l'élan grâce aux insertions multimédias enrichies par l'IA.

Les systèmes de marquage IA natifs pour le cloud garantissent la conformité avec les normes de classification évolutives fixées par la loi sur les services numériques (DSA) de l'UE, réduisant la charge de travail manuelle. Les algorithmes de vidéo verticale optimisés pour les smartphones augmentent les durées de consultation et les taux de clics. À mesure que ces expériences axées sur le mobile se multiplient, les fournisseurs capables d'orchestration multi-format gagnent des parts, soutenant l'expansion du marché des plateformes de contenu généré par les utilisateurs.

Par utilisateur final : prédominance des grandes entreprises, accélération des PME

Les grandes entreprises détenaient 43,21 % des revenus 2025, tirant parti des intégrations avec les piles CRM et martech pour mesurer le ROI sur l'ensemble de l'entonnoir. Les PME, quant à elles, affichent un TCAC de 30,25 % jusqu'en 2031, les niveaux d'abonnement supprimant les obstacles aux investissements initiaux. Les photos et vidéos authentiques de clients génèrent un engagement des PME supérieur de 45 % à celui des actifs créés par les marques, comblant l'écart de performance avec les concurrents plus importants.

Les acheteurs d'entreprise exigent des tableaux de bord robustes de sécurité des marques et des transferts de données au niveau API pour la modélisation de l'attribution. Les PME privilégient une intégration rapide, des flux de travail guidés et une gestion des droits groupée. Les plateformes proposant des configurations à plusieurs niveaux satisfont les deux groupes, élargissant la base adressable du marché des plateformes de contenu généré par les utilisateurs.

Par mode de déploiement : prédominance du cloud

Les déploiements cloud représentaient 78,05 % de la taille du marché des plateformes de contenu généré par les utilisateurs en 2025, progressant à un TCAC de 31,02 % grâce aux avantages d'évolutivité et de portée mondiale instantanée. L'approvisionnement élastique en ressources absorbe les pics de contenu viral sans dégradation du service. Des architectures hybrides émergent, dans lesquelles les données sensibles restent sur site tandis que le rendu gourmand en calcul et la modération migrent vers des nœuds périphériques cloud.

L'accélération par la périphérie réduit la latence pour les diffusions en direct et assure une qualité uniforme dans les zones géographiques à bande passante limitée. Les clouds spécifiques à chaque région répondent aux exigences de souveraineté des données, stimulant l'adoption parmi les entreprises soucieuses de la confidentialité. Collectivement, ces facteurs cimentent la prédominance du cloud au sein du marché des plateformes de contenu généré par les utilisateurs.

Par modèle de revenus : la publicité conserve son influence, le freemium s'accélère

Les plateformes financées par la publicité ont capté une part de 61,15 % en 2025, tirant parti d'écosystèmes de ciblage matures. Les modèles freemium affichent la croissance la plus rapide avec un TCAC de 30,86 %, comme l'illustre le pivot de Character.AI qui a quadruplé les utilisateurs actifs sans dilution des revenus. Les niveaux d'abonnement ancrent des flux de trésorerie d'entreprise prévisibles, tandis que les frais de transaction lient les gains de la plateforme au succès des marchands.

La monétisation hybride prévaut désormais : la portée financée par la publicité soutient la découverte des créateurs, tandis que les analyses premium ou le contenu exclusif génèrent des ventes additionnelles incrémentales. La publicité contextuelle et les bassins d'audience de première partie atténuent la dépréciation des cookies, maintenant la résilience des revenus sur le marché des plateformes de contenu généré par les utilisateurs.

Analyse géographique

La taille du marché des plateformes de contenu généré par les utilisateurs en Amérique du Nord a bénéficié de budgets de marque libellés en USD et d'une large pénétration du SaaS en entreprise, maintenant un revenu moyen par utilisateur plus élevé. Les exigences strictes de sécurité des marques dans la région favorisent des outils de modération avancés, élevant les barrières à l'entrée pour les concurrents plus petits. Les lois étatiques sur la vie privée en cours créent des pistes de conformité parallèles que les plateformes doivent harmoniser sans sacrifier leur agilité.

Le volume de contenu explosif et la population de créateurs en Asie-Pacifique sous-tendent un champ concurrentiel dynamique. Les rails de paiement localisés et les écosystèmes de super-applications catalysent les micro-transactions au sein des diffusions en direct, stimulant l'innovation en matière de monétisation. Les programmes de soutien gouvernementaux en Corée du Sud et en Indonésie subventionnent la formation aux compétences numériques, élargissant la base de créateurs et la demande de services de plateformes. Cependant, les directives de censure des contenus exigent des moteurs de classification adaptables pour éviter les suppressions.

Le Moyen-Orient et l'Afrique enregistrent le TCAC prévisionnel le plus élevé, porté par l'accessibilité des smartphones et le zero-rating des plateformes sociales soutenu par les opérateurs téléphoniques qui amplifient la portée. Les déploiements du commerce électronique dans les États du Conseil de coopération du Golfe intègrent des flux de contenu généré par les utilisateurs achetables, transformant la découverte sociale en achat à une vitesse sans précédent. Les langues et dialectes locaux mettent à l'épreuve les filtres IA mondiaux, incitant à des partenariats régionaux qui fournissent des données d'entraînement contextuelles. Collectivement, la divergence des dynamiques régionales renforce l'hétérogénéité du marché mondial des plateformes de contenu généré par les utilisateurs.

Paysage concurrentiel

La consolidation redéfinit le classement des fournisseurs : Getty Images s'est associé à Shutterstock dans un accord de 3,7 milliards USD, créant un géant multimédia fusionnant les images de stock et le contenu généré par les utilisateurs en temps réel. La participation de Disney de 1,5 milliard USD dans Epic Games intègre des outils de narration dans le métavers qui marient les franchises de divertissement aux mondes créés par les créateurs. Parallèlement, des start-ups natives de la blockchain comme The Sandbox ont sécurisé 20 millions USD pour poursuivre une monétisation décentralisée des créateurs, défiant les acteurs centralisés établis avec un partage des revenus tokenisé.

Le leadership en IA différencie désormais les offres : la notation prédictive des performances, la gestion automatisée des droits et la détection en temps réel des contenus nuisibles renforcent la confiance des marques. Les plateformes excellant dans la capture de données de première partie conformes à la vie privée gagnent un levier de négociation auprès des annonceurs confrontés à la perte de signal. À l'inverse, les fournisseurs historiques ancrés à des bases de code sur site font face à une urgence de modernisation à mesure que les entrants natifs du cloud itèrent plus rapidement.

Des opportunités d'espaces inexploités persistent dans les secteurs réglementés — santé, finance, éducation — où une logique de conformité sur mesure dissuade les fournisseurs horizontaux. Les fournisseurs élaborant des ontologies spécifiques à un domaine et des pistes de contenu auditables se positionnent pour une tarification premium et des contrats d'entreprise fidélisants. Dans ce contexte, les fournisseurs équilibrant une livraison rapide de fonctionnalités avec des exigences de conformité croissantes sécurisent des parts au sein du marché des plateformes de contenu généré par les utilisateurs en évolution.

Leaders du secteur des plateformes de contenu généré par les utilisateurs

Grin Technologies Inc.

Bazaarvoice Inc.

CrowdRiff Inc.

Monotype Imaging Holdings Inc.

Yotpo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Meta a dévoilé Movie Gen, un générateur vidéo IA qui convertit des invites textuelles en clips de haute qualité, annonçant une nouvelle ère de flux de travail de contenu généré par les utilisateurs assistés par l'IA.

- Septembre 2024 : Perplexity AI a proposé une offre de 50 milliards USD pour les opérations américaines de TikTok, mettant en lumière les risques géopolitiques et la valeur stratégique du contenu généré par les utilisateurs.

- Août 2024 : Getty Images a finalisé sa fusion de 3,7 milliards USD avec Shutterstock, consolidant le contenu visuel généré par les utilisateurs et les capacités de création IA.

- Juillet 2024 : Disney a investi 1,5 milliard USD dans Epic Games pour faire avancer les expériences de contenu généré par les utilisateurs intégrées dans le métavers.

Portée du rapport sur le marché mondial des plateformes de contenu généré par les utilisateurs

Une plateforme de contenu généré par les utilisateurs est un site web ou une plateforme en ligne qui permet aux utilisateurs de créer, télécharger, partager et interagir avec différents types de contenu. Le contenu généré par les utilisateurs consiste en un contenu original et spécifique à la marque créé par les utilisateurs et publié sur les réseaux sociaux ou d'autres canaux. De nombreux types de contenu généré par les utilisateurs sont inclus, tels que les images, les vidéos, les avis, les témoignages, ou même les podcasts.

Le marché des plateformes de contenu généré par les utilisateurs est segmenté par type de produit (blogs, sites web, publicité et promotions, réseaux sociaux, audio et vidéo, et autres), par utilisateur final (particuliers, entreprises) et par géographie.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Blogs |

| Publications sur les réseaux sociaux |

| Audio et vidéo |

| Évaluations et avis |

| Diffusion en direct |

| Particuliers |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Basé sur le cloud |

| Sur site / Cloud privé |

| Financé par la publicité |

| Abonnement / SaaS |

| Freemium et basé sur les transactions |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de produit | Blogs |

| Publications sur les réseaux sociaux | |

| Audio et vidéo | |

| Évaluations et avis | |

| Diffusion en direct | |

| Par utilisateur final | Particuliers |

| Petites et moyennes entreprises | |

| Grandes entreprises | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site / Cloud privé | |

| Par modèle de revenus | Financé par la publicité |

| Abonnement / SaaS | |

| Freemium et basé sur les transactions | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes de contenu généré par les utilisateurs en 2026 ?

Le marché est évalué à 12,63 milliards USD en 2026 et devrait atteindre 43,92 milliards USD d'ici 2031 à un TCAC de 28,32 %.

Quel segment de produit connaît la croissance la plus rapide ?

La diffusion en direct est en tête avec un TCAC de 30,12 % jusqu'en 2031, reflétant une demande accrue pour l'interaction en temps réel entre créateurs et audience.

Pourquoi les PME adoptent-elles si rapidement les plateformes de contenu généré par les utilisateurs ?

Les niveaux d'abonnement basés sur le cloud abaissent les coûts d'entrée et offrent un engagement 45 % plus élevé grâce au contenu client authentique par rapport aux actifs de marque.

Comment la réglementation affecte-t-elle la croissance des plateformes ?

Les lois sur la confidentialité de l'UE et des États-Unis augmentent les dépenses de conformité et poussent les fournisseurs vers des stratégies de données de première partie qui préservent l'efficacité du ciblage.

Quelle région offre le potentiel de croissance le plus élevé ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 30,08 % jusqu'en 2031, portée par l'adoption mobile en premier lieu et l'expansion du commerce social.

Dernière mise à jour de la page le: