Taille et part de marché de la gestion des installations de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.74 Milliards de dollars |

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 11.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations de Hong Kong par Mordor Intelligence

La taille du marché de la gestion des installations de Hong Kong a été évaluée à 9,74 milliards USD en 2025 et devrait croître de 9,98 milliards USD en 2026 pour atteindre 11,27 milliards USD d'ici 2031, à un TCAC de 2,47 % au cours de la période de prévision (2026-2031). Le taux d'expansion reflète une base immobilière mature où la valeur incrémentale provient de la sophistication des services, de l'intégration technologique et de la conformité réglementaire stricte plutôt que de l'ajout de nouvelles surfaces de plancher. Les mégaprojets gouvernementaux, une empreinte croissante des centres de données et les normes obligatoires de construction écologique sont les principaux catalyseurs de la demande, tandis que les pénuries de main-d'œuvre et les appels d'offres agressifs à bas prix freinent l'expansion des marges. Les prestataires internationaux et locaux se concentrent donc sur les contrats intégrés, les plateformes de maintenance numérique et les offres orientées ESG pour saisir les opportunités premium au sein du marché de la gestion des installations de Hong Kong.

Points clés du rapport

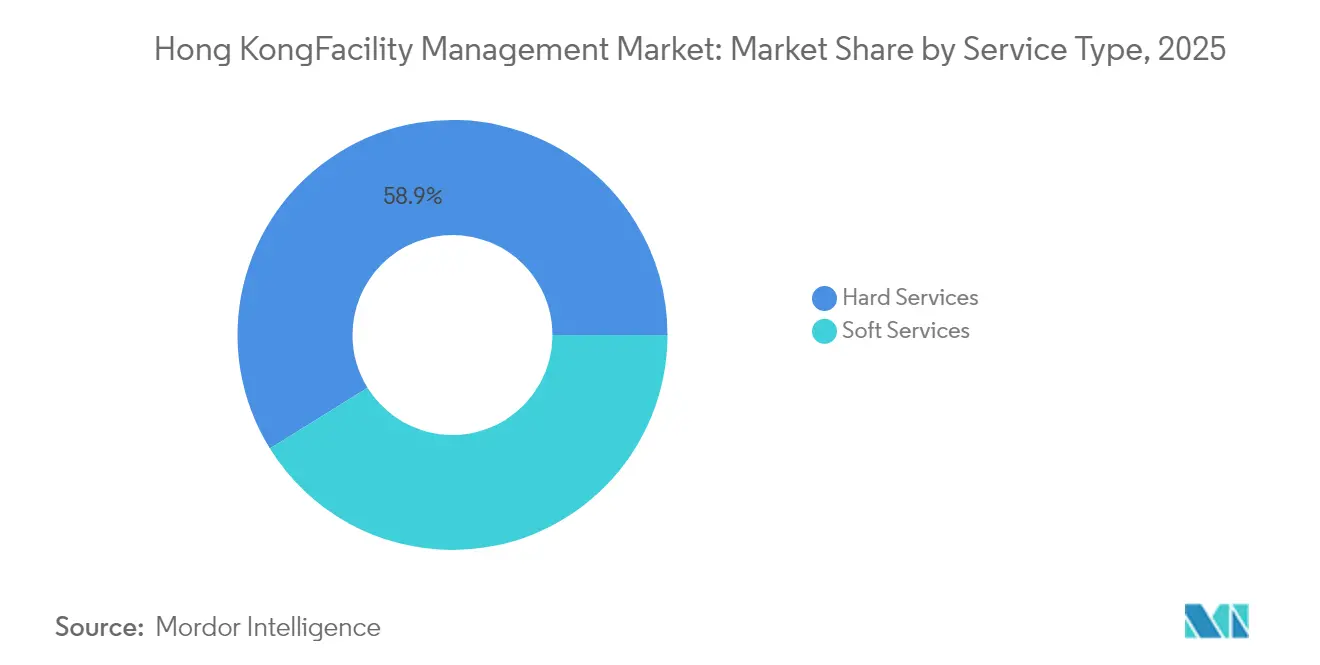

- Par type de service, les services techniques ont représenté 58,85 % des revenus en 2025, tandis que les services généraux devraient afficher un TCAC de 3,63 % jusqu'en 2031, portés par la montée en puissance des contrats de bien-être, de sécurité et de gestion des déchets.

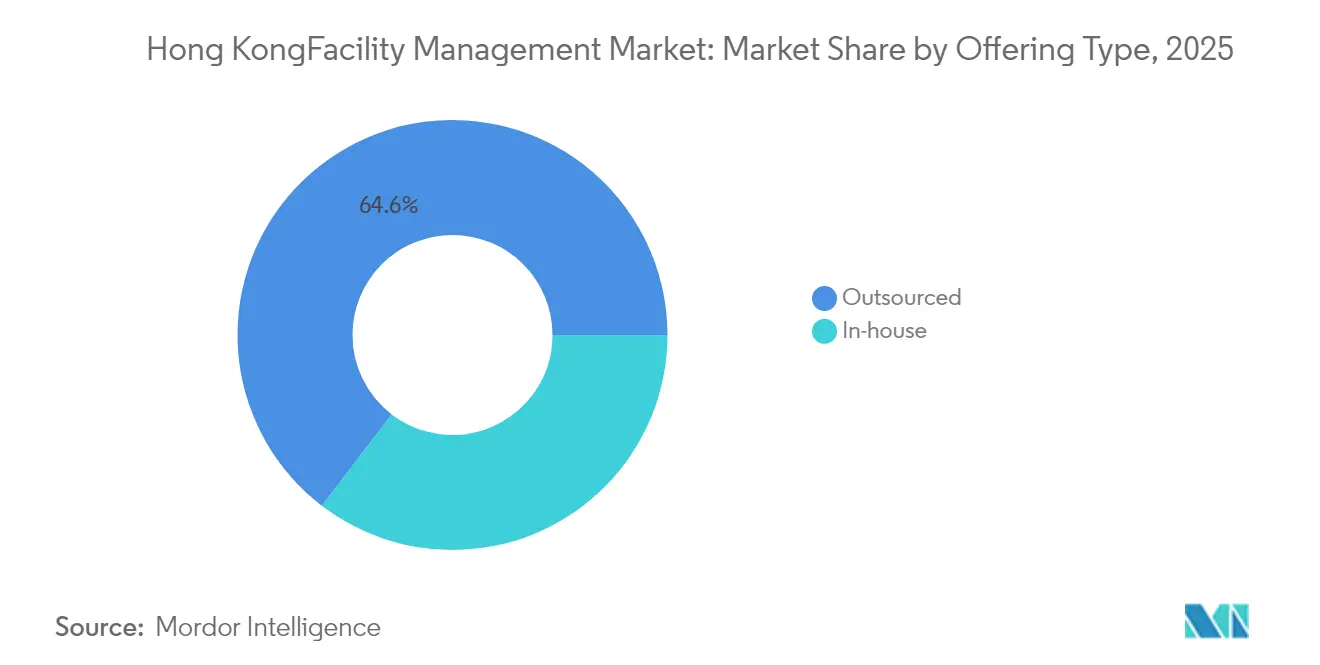

- Par type d'offre, les modèles externalisés représentaient 64,60 % de la part du marché de la gestion des installations de Hong Kong en 2025, et cette catégorie devrait croître à un rythme de 3,12 % jusqu'en 2031, sous l'impulsion des besoins de flexibilité des coûts et des nouvelles règles de transparence des achats.

- Par secteur d'utilisateur final, le segment commercial détenait 37,05 % de la taille du marché de la gestion des installations de Hong Kong en 2025 ; le secteur institutionnel et de l'infrastructure publique devrait se développer à un TCAC de 4,02 %, soutenu par les budgets de rénovation et les liaisons de transport.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide du taux d'occupation des bureaux de catégorie A après la pandémie | +0.8% | Île de Hong Kong, Centre de Kowloon | Moyen terme (2-4 ans) |

| Mégaprojets d'infrastructure dirigés par le gouvernement stimulant la demande en gestion des installations | +1.2% | Nouveaux Territoires, Île de Lantau | Long terme (≥ 4 ans) |

| Dynamique d'entreprise en faveur des bâtiments écologiques et des installations certifiées ESG | +0.6% | Central, Amirauté, Tsim Sha Tsui | Moyen terme (2-4 ans) |

| Dynamique d'optimisation des coûts en faveur des modèles de gestion des installations intégrée externalisée | +0.9% | À l'échelle du territoire | Court terme (≤ 2 ans) |

| Convergence obligatoire BIM–IA stimulant les services de maintenance prédictive | +0.4% | Nouveaux développements, centres de données | Long terme (≥ 4 ans) |

| Expansion de l'empreinte des centres de données nécessitant une gestion des installations mission-critique spécialisée | +0.7% | Tseung Kwan O, Tsuen Wan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets d'infrastructure dirigés par le gouvernement stimulant la demande en gestion des installations

Le programme des travaux d'investissement du gouvernement a exercé la pression la plus forte sur le marché de la gestion des installations de Hong Kong avant juin 2025. Le projet de Kwu Tung Nord et Fanling Nord, évalué à 17,32 milliards HKD (2,25 milliards USD), couvrait 70 hectares de formation foncière et nécessitait des contrats de gestion des installations sur le cycle de vie des actifs pour les équipements MEP, la sécurité incendie et le suivi de la conformité.[1]Département du génie civil et du développement, "Travaux avancés de formation de site et d'infrastructure de génie civil à Kwu Tung Nord et Fanling Nord," cedd.gov.hk Les dépenses annuelles de travaux publics de 225 à 345 milliards HKD (29,2 à 44,8 milliards USD) ont encore élargi le bassin d'appels d'offres pour les prestataires de services techniques. Des chantiers complexes tels que le tunnel sous-marin de la Route 6 nécessitaient des dispositifs de maintenance activés par BIM que seuls les opérateurs intégrés pouvaient fournir. Les prestataires combinant des capacités techniques et générales ont ainsi sécurisé une visibilité pluriannuelle des revenus au sein du marché de la gestion des installations de Hong Kong.

Dynamique d'entreprise en faveur des bâtiments écologiques et des installations certifiées ESG

Les enregistrements BEAM Plus ont atteint 1 996 projets en avril 2025, confirmant que les indicateurs de durabilité sont devenus un filtre central des achats pour les propriétaires et les occupants. Swire Properties a indiqué que 98 % de ses immeubles détenus en pleine propriété bénéficiaient de la plus haute certification BEAM Plus, rehaussant le niveau de performance exigé des prestataires de gestion des installations. Le Programme de l'étiquette verte de Hong Kong a accordé des crédits BEAM supplémentaires pour les produits certifiés, accélérant la demande de chaînes d'approvisionnement transparentes. Le programme « Changemakers » de Hang Lung axé sur les locataires a intégré des clauses de services écologiques dans les contrats de gestion des installations, tandis que ISS a créé un poste de Directeur de groupe en charge de l'ESG pour intégrer les compétences en matière de durabilité. Ces évolutions ont orienté la valeur incrémentale vers les opérateurs disposant de capacités vérifiées d'optimisation énergétique et de reporting, approfondissant la pénétration du marché de la gestion des installations de Hong Kong au sein des portefeuilles de bureaux de catégorie A.

Dynamique d'optimisation des coûts en faveur des modèles de gestion des installations intégrée externalisée

L'incertitude économique et la hausse des taux d'intérêt ont incité les occupants à remplacer les charges salariales fixes par des contrats à coût variable. Le chiffre d'affaires de CBRE en gestion des installations a progressé de 16 % en glissement annuel au premier trimestre 2025, porté par des clients des secteurs des technologies et des sciences de la vie recherchant des solutions groupées. L'externalisation représentait déjà 65,1 % de la part du marché de la gestion des installations de Hong Kong en 2024, et l'Ordonnance modificative sur la gestion des immeubles de 2024 a imposé une transparence des appels d'offres qui a favorisé les prestataires intégrés agréés. Les clients ont réalisé des économies allant jusqu'à 12 % par rapport à un sourcing fragmenté, renforçant l'attrait des modèles à facture unique. Par conséquent, la gestion des installations intégrée externalisée devrait surpasser la croissance globale du marché de la gestion des installations de Hong Kong jusqu'en 2030.

Expansion de l'empreinte des centres de données nécessitant une gestion des installations mission-critique

Les charges de travail liées au cloud et à l'IA ont déclenché une vague de construction de centres de données à Tseung Kwan O et Tsuen Wan. Equinix a engagé 124 millions USD sur le site HK6, comprenant 3 550 baies haute densité avec refroidissement liquide nécessitant des analyses thermiques 24h/24 et 7j/7 ainsi qu'une gestion de la redondance. SUNeVision a lancé des plans pour le campus Mega Plus de 470 000 pieds carrés, nécessitant des évaluations prédictives de la consommation d'énergie et des protocoles de sécurité de niveau 4. Les contrats de gestion des installations mission-critique sont généralement facturés avec une prime de 40 à 60 % par rapport aux actifs commerciaux standard, ce qui en fait le segment le plus rentable du marché de la gestion des installations de Hong Kong.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité prolongée des prix de l'immobilier freine les nouveaux contrats | -0.4% | Central, Amirauté, Causeway Bay | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre dans un contexte de pénurie de techniciens qualifiés | -0.6% | À l'échelle du territoire | Moyen terme (2-4 ans) |

| Le resserrement des quotas de visas pour travailleurs étrangers restreint l'offre de main-d'œuvre en gestion des installations | -0.3% | À l'échelle du territoire | Long terme (≥ 4 ans) |

| Pression sur les marges due à une culture agressive d'appels d'offres à bas prix | -0.2% | Contrats gouvernementaux, secteur des PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre dans un contexte de pénurie de techniciens qualifiés

Le Bureau du travail et de la protection sociale a prévu un déficit de 180 000 travailleurs à l'échelle du territoire d'ici 2028, les corps de métier de la construction et des opérations urbaines étant les plus touchés. Les techniciens HVAC certifiés ont enregistré des hausses de salaires de 8 à 10 % en 2024, érodant les marges des contrats des prestataires de gestion des installations. Le Conseil de l'industrie de la construction a promu la Construction modulaire intégrée, qui a permis des délais de construction 30 % plus rapides et 70 % d'économies de main-d'œuvre sur les projets pilotes, mais l'investissement technologique initial a pesé sur les prestataires de services. Les entreprises ont répondu en formant polyvalents leurs effectifs et en adoptant la détection de pannes par capteurs pour maintenir les normes de service au sein du marché de la gestion des installations de Hong Kong malgré la pénurie de talents.

Resserrement des quotas de visas pour travailleurs étrangers restreignant l'offre de main-d'œuvre

Les modifications réglementaires ont réduit les voies d'accès aux visas pour les emplois cols bleus en 2024, contraignant les opérateurs de gestion des installations à s'appuyer davantage sur le recrutement local et l'automatisation. Bien que le Dispositif d'attraction des talents de haut niveau ait attiré des candidats à des postes de direction, il n'a guère contribué à pallier les pénuries dans le nettoyage et la sécurité. Les prestataires ont installé des réseaux IoT — tels que le déploiement à l'échelle des domaines de Milesight — pour remplacer les patrouilles manuelles et réduire les besoins en effectifs de 40 %. À terme, les entreprises disposant de solides filières de formation et de capacités de jumeau numérique resteront résilientes sur le marché de la gestion des installations de Hong Kong.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : l'externalisation représente les deux tiers des dépenses

Les contrats externalisés représentaient 64,60 % de la part du marché de la gestion des installations de Hong Kong en 2025 et devraient atteindre 66,20 % d'ici 2031. La gestion des installations intégrée combine l'ingénierie, le nettoyage et la restauration en une seule facture, générant des économies de coût total de 10 à 12 % par rapport à un sourcing fragmenté. L'Ordonnance modificative sur la gestion des immeubles de 2024 a exigé une plus grande transparence des appels d'offres et favorisé les opérateurs agréés, accélérant le recours aux prestataires professionnels. Les équipes internes ont persisté dans les hôpitaux, les universités et les organismes statutaires qui privilégient la sécurité et le contrôle direct, mais même ces entités ont eu recours à des conseils externalisés pour les audits énergétiques, ajoutant des revenus supplémentaires au marché de la gestion des installations de Hong Kong.

Par secteur d'utilisateur final : le parc commercial domine, l'infrastructure publique s'accélère

Les actifs commerciaux ont généré 37,05 % de la taille du marché de la gestion des installations de Hong Kong en 2025. Les taux de vacance des bureaux de catégorie A ont culminé à 12,9 % en janvier 2024, mais les propriétaires ont amélioré les équipements d'expérience locataire pour protéger les rendements locatifs, stimulant la demande de services de bureau intelligents. Des installations logistiques telles que le complexe Gateway de Goodman de 112 549 mètres carrés nécessitaient une surveillance des systèmes 24h/24 et 7j/7, élargissant le périmètre des services.

Le secteur institutionnel et de l'infrastructure publique devrait connaître la croissance la plus rapide à un TCAC de 4,02 %. Le Département des services architecturaux a alloué de 1 à 30 millions HKD (0,13 à 3,9 millions USD) par rénovation dans les parcs, les centres sportifs et les établissements pénitentiaires dans son programme 2024-25. Les établissements de santé ont adopté la ségrégation des déchets pilotée par l'IA et la maintenance prédictive pour répondre aux normes de contrôle des infections, ajoutant des ordres de travaux à haute marge au marché de la gestion des installations de Hong Kong.

Par type de service : les services techniques ancrent les revenus, les services généraux mènent la croissance

Les services techniques représentaient 58,85 % des revenus de 2025, soulignant comment les inspections réglementaires des systèmes électriques, de plomberie et de sécurité incendie soutiennent le marché de la gestion des installations de Hong Kong. Les recertifications électriques quinquennales et les contrôles mensuels de l'eau potable maintenaient les carnets de commandes des prestataires à un niveau élevé. Des températures estivales record, atteignant en moyenne 29,7 °C en août 2023, ont encore accru la demande d'optimisation HVAC. Par conséquent, les services techniques ont conservé la plus grande part du marché de la gestion des installations de Hong Kong en 2025.

Les services généraux connaîtront la croissance la plus rapide à un TCAC de 3,63 % jusqu'en 2031. Les projets pilotes de la Housing Society ont montré que les dispositifs de paiement à l'utilisation pour les déchets ont réduit les ordures de 10 % et augmenté le recyclage de 23 %, déclenchant une demande plus forte de contrats de nettoyage spécialisé et d'audit des déchets. Les prestataires de sécurité, d'accueil et de restauration ont étendu leurs offres autour du bien-être et de l'accès par badge numérique. Par conséquent, les services généraux élargiront leur part du marché de la gestion des installations de Hong Kong même si les services techniques continuent d'ancrer les revenus absolus.

Analyse géographique

L'île de Hong Kong a enregistré les dépenses de gestion des installations les plus élevées par pied carré, car Central et Amirauté abritaient la majorité des bureaux de catégorie A. Même face à des taux de vacance élevés, les propriétaires ont maintenu des contrats de maintenance premium pour préserver leurs certifications ESG. Le profil commercial et industriel mixte de Kowloon a nécessité à la fois des services mécaniques lourds et des services généraux orientés commerce de détail, créant une répartition équilibrée des revenus pour le marché de la gestion des installations de Hong Kong.

Les Nouveaux Territoires sont devenus le principal moteur de croissance. Les projets gouvernementaux pour une Métropole du Nord et le tunnel de la Route 6 ont ouvert la demande de gestion des installations axée sur la conformité, tandis que le cluster de centres de données de Tseung Kwan O a ajouté des exigences mission-critique à des tarifs premium. Les projets pilotes de Construction modulaire intégrée à Fanling ont démontré des gains de coût et de rapidité qui se sont ensuite traduits par des coûts de gestion des installations sur le cycle de vie plus faibles mais une intensité de services numériques plus élevée.

Dans tous les quartiers, la volatilité climatique croissante a augmenté les charges de refroidissement. Les prévisions de l'Observatoire météorologique indiquaient que 2025 défierait à nouveau les records de chaleur, poussant les propriétaires d'actifs vers l'optimisation des refroidisseurs pilotée par l'IA dans le but de réduire les factures d'énergie et de maintenir le confort intérieur au sein du marché de la gestion des installations de Hong Kong.

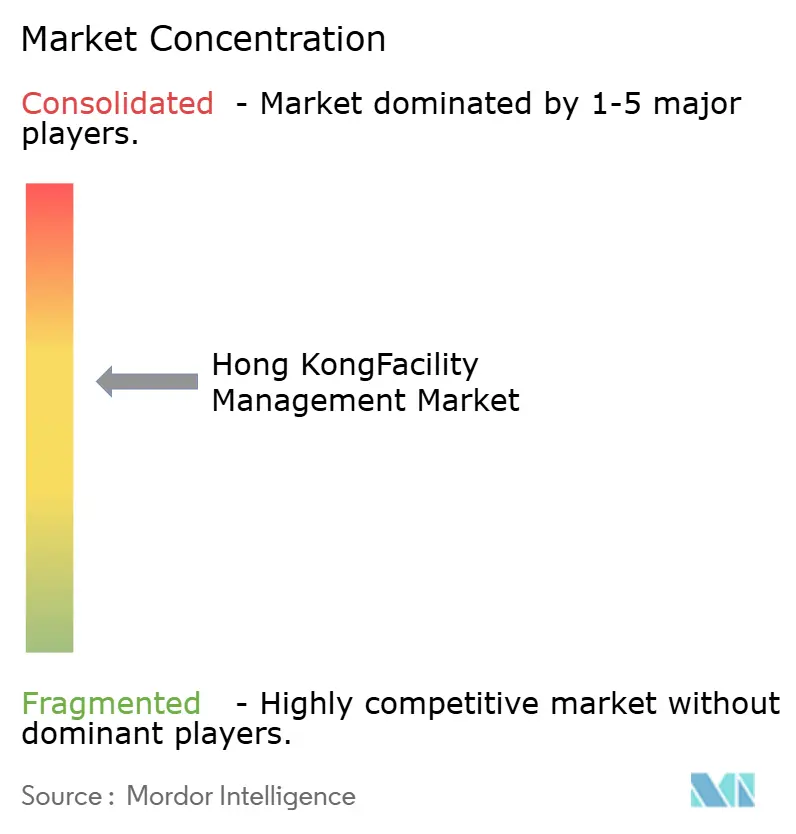

Paysage concurrentiel

Le marché est resté modérément fragmenté en 2024-25. Les multinationales ISS, CBRE, Sodexo, JLL ont exploité leurs plateformes mondiales pour décrocher des contrats transfrontaliers. Des spécialistes régionaux comme Savills Hong Kong, Knight Frank et Colliers ont combiné leur expertise en courtage avec leur connaissance locale de la conformité pour proposer des mandats de gestion des installations en complément. Les opérateurs nationaux, notamment Sino Property Services, Hang Yick et Urban Group, ont maintenu des positions de premier plan dans les ensembles résidentiels grâce à leurs liens communautaires et leur familiarité avec les licences.

L'adoption technologique définit l'avantage concurrentiel. La suite de capteurs de Milesight a réduit les heures de patrouille manuelle et fourni des alertes en temps réel, améliorant les temps de réponse de 30 %.[4]Milesight, "Déploiement de solutions pour bâtiments intelligents," milesight.com CBRE a intégré des analyses énergétiques pilotées par l'IA pour ses clients des sciences de la vie, tandis que ISS a formalisé un cadre de gouvernance ESG pour satisfaire aux audits de marchés publics verts. Les subventions CITF du Conseil de l'industrie de la construction pour le BIM, les scanners laser et les systèmes de sécurité ont abaissé les barrières en capital pour les entrants dans les technologies immobilières, intensifiant la rivalité au sein du marché de la gestion des installations de Hong Kong.

La réglementation a également façonné le positionnement. L'Ordonnance modificative sur la gestion des immeubles de 2024 a imposé des exigences de prestataires agréés pour les principales fonctions immobilières, une évolution qui devrait inciter les entreprises plus petites non conformes à fusionner ou à se retirer. Collectivement, les cinq premiers fournisseurs contrôlaient environ 40 % des revenus de 2024, laissant une marge considérable pour la consolidation.

Leaders du secteur de la gestion des installations de Hong Kong

Savills Hong Kong Limited

Knight Frank Hong Kong Limited EAA

G4S Facility Services Hong Kong Limited

Urban Group

Dusservice Hong Kong

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BDx a obtenu un financement pour étendre son centre de données hyperscale à Hong Kong, renforçant la demande de gestion des installations mission-critique.

- Avril 2025 : CBRE a enregistré une hausse de 16 % de son chiffre d'affaires en gestion des installations au premier trimestre 2025, grâce à des clients des secteurs des technologies et de la santé qui ont étendu leurs contrats intégrés.

- Mars 2025 : ISS a annoncé un rachat d'actions de 2,5 milliards DKK après avoir dépassé ses objectifs de flux de trésorerie, signalant une solidité financière pour de nouveaux investissements dans l'ESG et la technologie.

- Février 2025 : Equinix a confirmé un investissement de 124 millions USD dans le centre de données HK6, prévu pour la mise en service au premier trimestre 2026.

Périmètre du rapport sur le marché de la gestion des installations de Hong Kong

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie.

Le marché de la gestion des installations de Hong Kong est segmenté par type de service (services techniques [gestion des actifs, services MEP et HVAC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et processus, et autres). Les tailles et prévisions du marché sont fournies en valeur (USD) pour tous les segments susmentionnés.

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, restaurants à grande échelle) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et processus (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Services techniques | Gestion des actifs |

| Services MEP et HVAC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, restaurants à grande échelle) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et processus (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et HVAC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des installations de Hong Kong ?

La taille du marché de la gestion des installations de Hong Kong a atteint 9,98 milliards USD en 2026 et devrait atteindre 11,27 milliards USD d'ici 2031 à un TCAC de 2,47 % au cours de la période 2026-2031.

Quel segment se développe le plus rapidement ?

Les services généraux devraient croître à un TCAC de 3,63 % jusqu'en 2031, surpassant les services techniques alors que les entreprises accordent la priorité aux solutions de bien-être, de sécurité et d'audit des déchets.

Pourquoi l'externalisation est-elle dominante à Hong Kong ?

Les contrats externalisés captent plus de 64,60 % des parts car les prestataires intégrés réalisent des économies de 10 à 12 % et respectent les nouvelles règles de transparence des achats, les rendant attractifs dans un contexte d'incertitude économique.

Comment les mégaprojets gouvernementaux affectent-ils la demande ?

Les projets représentant annuellement 225 à 345 milliards HKD (29,2 à 44,8 milliards USD) nécessitent un soutien complet en gestion des installations de la conception aux opérations, ajoutant des flux de revenus à long terme pour les prestataires intégrés.

Quels sont les principaux défis pour les prestataires de services ?

Les pénuries de main-d'œuvre et la hausse des salaires des techniciens font augmenter les coûts opérationnels, tandis que le resserrement des quotas de visas limite l'afflux de travailleurs étrangers, contraignant les entreprises à investir dans l'automatisation et la formation.

Quelle est l'importance de l'ESG dans les contrats de gestion des installations ?

Les critères BEAM Plus et d'Étiquette verte influencent désormais la sélection des fournisseurs, poussant les entreprises de gestion des installations à proposer l'optimisation énergétique, un approvisionnement transparent et un reporting de durabilité en temps réel.

Dernière mise à jour de la page le: