Taille et part du marché de la gestion des installations à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

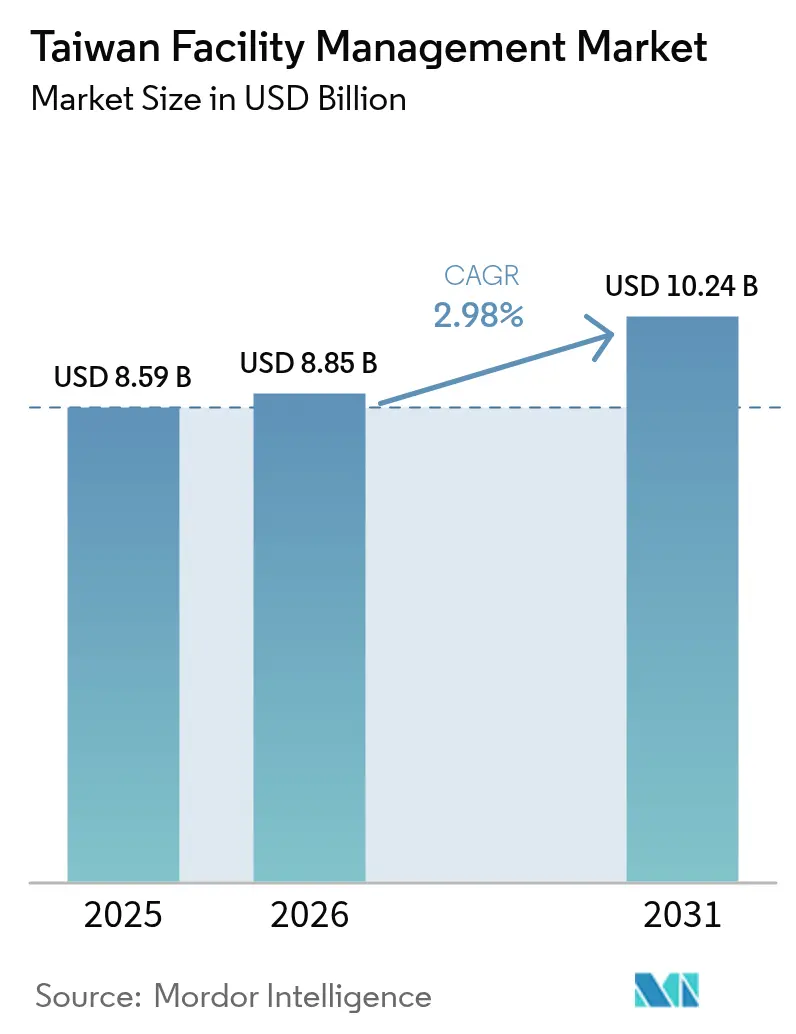

| Taille du marché de l'année de base (2025) | 8.59 Milliards de dollars |

| Taille du Marché (2026) | 8.85 Milliards de dollars |

| Taille du Marché (2031) | 10.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations à Taïwan par Mordor Intelligence

La taille du marché de la gestion des installations à Taïwan en 2026 est estimée à 8,85 milliards USD, en progression par rapport à la valeur de 2025 de 8,59 milliards USD, avec des projections pour 2031 affichant 10,24 milliards USD, croissant à un TCAC de 2,98 % sur la période 2026-2031. L'expansion du marché de la gestion des installations à Taïwan reflète trois forces structurelles : le pivot démographique vers une société super-vieillissante, le déploiement d'une infrastructure d'IA souveraine de 5,8 milliards USD dans le secteur public, et le renforcement des réglementations en matière de sécurité au travail et de bâtiments écologiques. La demande de services techniques reste dominante, car les usines de semi-conducteurs, les centres de données et les pôles de transport à usage mixte nécessitent une surveillance mécanique, électrique et de plomberie (MEP) méticuleuse. Dans le même temps, la pénurie chronique de main-d'œuvre et la forte hausse de l'externalisation ont placé les contrats de services généraux — sécurité, nettoyage, accueil et expérience en milieu de travail — en tête de l'agenda des entreprises. Les prestataires capables de combiner la surveillance par l'Internet des objets (IoT), la maintenance prédictive assistée par l'IA et des méthodologies certifiées de construction écologique captent des primes croissantes dans les secteurs de la santé et des méga-projets dans les villes secondaires. Les honoraires subissent toutefois une pression, car plus de 200 prestataires de services enregistrés soumissionnent sur des projets gouvernementaux, et de nombreux clients attribuent encore les contrats uniquement sur la base du prix le plus bas.

Principaux enseignements du rapport

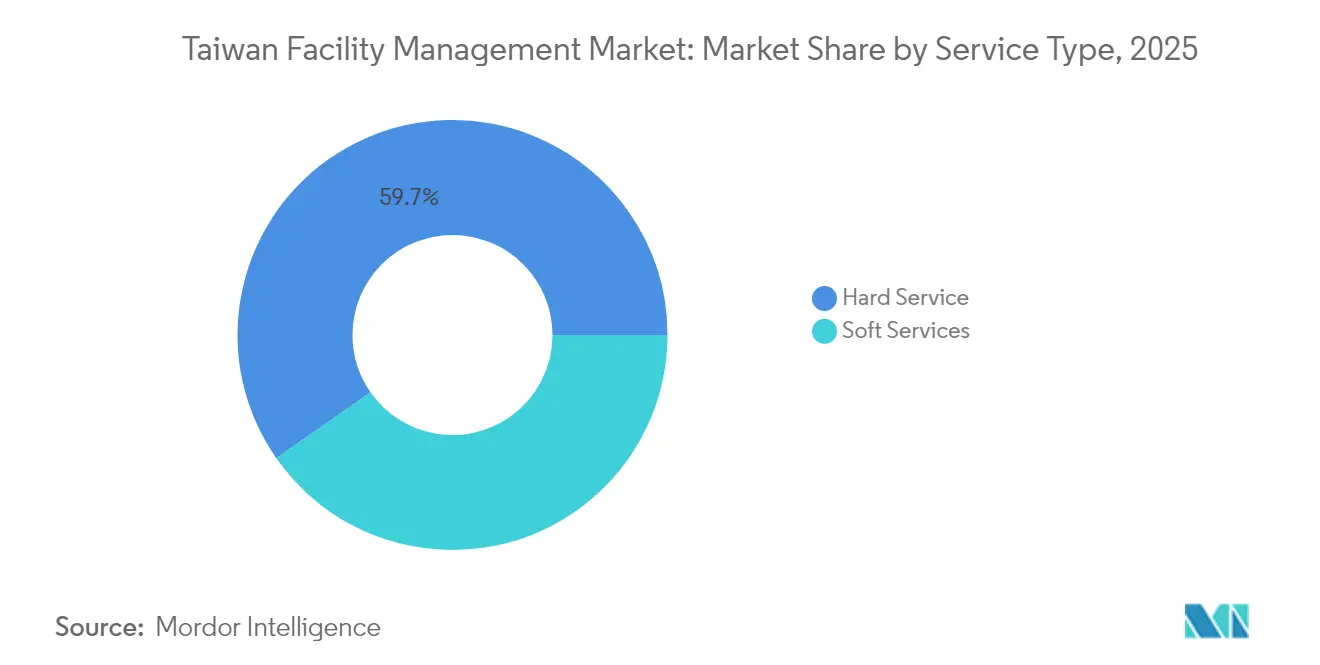

- Par type de service, les services techniques représentaient 59,72 % de la part du marché de la gestion des installations à Taïwan en 2025, tandis que les services généraux devraient croître à un TCAC de 4,9 % durant la période 2026-2031.

- Par type d'offre, les modèles externalisés représentaient 66,12 % de la taille du marché de la gestion des installations à Taïwan en 2025 et devraient progresser à un TCAC de 4,82 % jusqu'en 2031.

- Par secteur d'utilisation final, les installations commerciales ont dominé avec une part de revenus de 39,88 % en 2025 ; les installations industrielles et de processus devraient enregistrer le TCAC le plus élevé, soit 6,71 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations à Taïwan

Analyse de l'impact des facteurs déterminants*

| Facteur déterminant | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Urbanisation et croissance démographique dans les grandes métropoles | +1.1% | Taipei, Nouveau Taipei, Taoyuan, Taichung | Moyen terme (2-4 ans) |

| Externalisation croissante par les entreprises des opérations de gestion des installations non essentielles | +0.8% | National, concentré dans les couloirs technologiques | Court terme (≤ 2 ans) |

| Certifications obligatoires de bâtiments écologiques et rénovations | +0.6% | National, adoption précoce dans les grandes villes | Long terme (≥ 4 ans) |

| Investissement dans le pipeline d'infrastructures | +0.4% | National, priorité aux villes secondaires | Moyen terme (2-4 ans) |

| Prolifération de méga-développements à usage mixte dans les villes secondaires | +0.3% | Taichung, Kaohsiung, Tainan | Long terme (≥ 4 ans) |

| Avancement des technologies de gestion des installations | +0.2% | National, leadership du secteur technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique dans les grandes métropoles

L'évolution de la population à Taïwan exerce une pression simultanée sur les noyaux urbains historiques et les zones en cours d'urbanisation. La population de Taipei est tombée en dessous de 2,5 millions d'habitants en 2024, tandis que Nouveau Taipei et Taoyuan ont accueilli de nouveaux résidents chaque mois, stimulant la demande de nouveaux actifs résidentiels, commerciaux et de parcs scientifiques. La fenêtre de prêt de 720 milliards TWD dans le cadre du programme Invest Taiwan étendu vise à mobiliser 1 200 milliards TWD de capital privé pour ces actifs, en ancrant des contrats de gestion des installations à long cycle. Le campus Constellation de 3,89 hectares de Nvidia illustre la manière dont les géants technologiques agissent en tant que locataires ancrés qui insistent sur des régimes de maintenance prédictive et des systèmes CVC optimisés en énergie. Les universités périphériques qui reçoivent les fonds du parc de recherche de 13,2 milliards TWD de l'Agence des ressources en eau nécessitent également une gestion intégrée des installations couvrant les salles de cours, les dortoirs et les lignes pilotes.[1] 鉅亨網, "政院投132億建重點校際研教園區…," cnyes.com L'effet combiné augmente la demande de base de techniciens certifiés capables de passer entre les bâtiments anciens et les bâtiments intelligents.

Externalisation croissante par les entreprises des opérations de gestion des installations non essentielles

Les hôpitaux, les opérateurs ferroviaires et les usines de semi-conducteurs considèrent de plus en plus les tâches non essentielles comme un frein financier. Le MRT de Taipei s'est appuyé sur un processus d'analyse hiérarchique pour classer les priorités de maintenance électromécanique, puis a externalisé les travaux de climatisation et d'alimentation électrique à des entreprises spécialisées. Les hôpitaux adoptent une logique similaire ; 78 % des infirmières font des heures supplémentaires et 12 % quittent leur poste chaque année, de sorte que les administrateurs externalisent le nettoyage, la restauration et la gestion des bâtiments. Le secteur hôtelier externalise également, car il ne peut pas recruter suffisamment de techniciens sur place, même après avoir proposé des aides au logement. Les fabricants reproduisent ce schéma ; les achats d'immobilisations ont bondi de 69,1 % en glissement annuel au T4 2024, mais se sont concentrés sur les équipements de production et non sur les installations, de sorte que l'entretien des salles blanches, des centrales électriques et des systèmes anti-incendie est confié à des partenaires de services gérés. Les prestataires qui fournissent des indicateurs vérifiables de disponibilité et de réduction des émissions carbone se différencient dans un contexte d'accords de niveau de service rigoureux.

Certifications obligatoires de bâtiments écologiques et rénovations

Le système taïwanais Écologie, Économies d'énergie, Réduction des déchets, Santé (EEWH) a évolué d'un label volontaire à une obligation réglementaire. Depuis 2025, les hôpitaux doivent mettre en œuvre des programmes réduisant annuellement 99 000 tonnes de carbone, sous peine de perdre les incitations budgétaires. Les coûts de construction augmentent de 10 à 15 % lorsque les concepteurs spécifient des matériaux à faibles émissions et des contrôles d'éclairage intelligent. Des projets phares tels que le Forest NEX de Tainan ont enregistré des réductions de CO₂ de 30 % dans leur progression vers le statut diamant bleu, signalant la volonté du marché d'absorber des dépenses d'investissement plus élevées en échange d'économies d'exploitation sur la durée de vie. Les acteurs de l'immobilier emboîtent le pas ; le Centre financier Huashan de Shin Kong Life vise la certification argent tout en maintenant un taux d'occupation de 50 %, montrant que les locataires accepteront de payer une prime locative pour une meilleure qualité de l'air et des factures d'énergie réduites. Les gestionnaires d'installations intègrent donc la mise en service, l'analyse énergétique et les indicateurs de santé des occupants dans les périmètres de service.

Investissement dans le pipeline d'infrastructures

Les dépenses publiques de 236,4 milliards TWD réparties sur 105 projets de construction soutiennent une file régulière d'aéroports, de liaisons ferroviaires et d'installations de dessalement. Le Bureau des chemins de fer gère la liaison Terminal 3 de l'aéroport et la ligne surélevée de Chiayi, chacune nécessitant des plans de gestion des actifs sur cycle de vie couvrant la traction, la signalisation et les équipements passagers. L'usine de dessalement d'eau de mer de Hsinchu de SUEZ, d'une valeur de 508 millions EUR, livrera 100 000 m³ par jour après 2028 et comprend un contrat d'exploitation de 20 ans incluant la maintenance mécanique, le nettoyage des membranes et la surveillance à distance. Les projets de semi-conducteurs approfondissent la tendance : les spécialistes des salles blanches UIS et L&K Engineering ont signalé un record de 179 milliards TWD de commandes combinées pour des usines qui s'appuieront sur un soutien FM continu. Par conséquent, les prestataires de services ayant des accréditations dans les domaines ferroviaire, de l'eau et des hautes technologies bénéficient d'une visibilité sur les revenus à long terme.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie persistante de talents dans les compétences spécialisées de gestion des installations | -0.5% | National, aiguë dans les secteurs technologique et de la santé | Long terme (≥ 4 ans) |

| Guerres des prix dues à un paysage de prestataires très fragmenté | -0.3% | National, intensifiée dans les services banalisés | Moyen terme (2-4 ans) |

| Cadre réglementaire et législatif pour les nouveaux entrants sur le marché | -0.2% | National, exigences de conformité complexes | Court terme (≤ 2 ans) |

| Impact des indicateurs macroéconomiques sur la demande de gestion des installations | -0.1% | National, variations propres à chaque secteur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de talents dans les compétences spécialisées de gestion des installations

Le vieillissement démographique super-accéléré réduit le bassin de main-d'œuvre de Taïwan, alors même que la complexité des installations augmente. L'économie recense 247 000 postes vacants, dont 53 000 dans la construction, laissant de nombreux campus sans électriciens agréés ni techniciens CVC. [2]公視新聞網 PNN, "大缺工時代來臨…," pts.org.tw Les jeunes travailleurs préfèrent des horaires prévisibles et des flux de travail numériques, mais les voies traditionnelles d'apprentissage leur en offrent rarement. Les hôpitaux font face à une pression similaire : l'attrition des infirmières oblige à reprogrammer la maintenance préventive, car les services ne peuvent pas libérer de pièces pour les arrêts. Les hôtels proposent l'hébergement et des salaires plus élevés, mais peinent toujours à pourvoir les postes de steward et de technicien. Les prestataires combinent donc des capteurs IA, des centres de commandement centralisés et des tablettes d'assistance à distance pour réduire les effectifs sur site, comme le montre le parc d'ascenseurs de KONE avec une baisse de 40 % du risque de blocage.

Guerres des prix dues à un paysage de prestataires très fragmenté

Plus de 200 entreprises locales sont en concurrence pour les appels d'offres municipaux, et les règles de passation de marchés continuent de mettre l'accent sur l'offre la plus basse. Les demandes gouvernementales ont même fait baisser les prix des matériaux de construction de 5 à 10 % à la mi-2025, comprimant les marges des sous-traitants. [3]Blocktempo, "打房逼到建商!…," blocktempo.com Les petits prestataires manquent de la taille nécessaire pour financer le déploiement de l'IoT ou la certification ISO, mais doivent néanmoins s'aligner sur les tarifs réduits fixés par les acteurs mondiaux qui subventionnent croisément Taïwan avec leurs bénéfices à l'étranger. Des entreprises internationales telles que ISS A/S et CBRE Group s'appuient sur des plateformes intégrées pour maintenir un faible coût de service tout en continuant d'investir dans l'analyse des données. L'écart qui en résulte s'élargit à chaque cycle de renouvellement annuel, poussant les petits opérateurs à se retirer ou à fusionner, ce qui favorise à son tour une tendance progressive à la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques restent dominants, les services généraux s'accélèrent

Les services techniques représentaient 59,72 % de la part du marché de la gestion des installations à Taïwan en 2025, grâce à un parc industriel parsemé d'usines de semi-conducteurs et de centres de données énergivores. Les clients exigent des opérations MEP ininterrompues, une filtration en salle blanche et des systèmes de suppression des incendies, soutenant une base de revenus résiliente pour les sous-traitants spécialisés. Les services généraux, cependant, affichent une dynamique plus forte, progressant à un TCAC de 4,9 % jusqu'en 2031, alors que les employeurs regroupent le nettoyage, la conciergerie et le bien-être en milieu de travail dans des packages de fidélisation du personnel face à la pénurie de main-d'œuvre. Les missions de gestion des actifs augmentent car le parc de bâtiments super-vieillissants nécessite une planification structurée du capital, notamment dans 15 hôpitaux publics où les rénovations EEWH se déroulent par phases. Les charges de travail MEP et CVC augmentent également, alimentées par les expansions de salles de serveurs dans le cadre de l'initiative d'IA souveraine. Les audits de sécurité incendie se resserrent après les mises à jour des directives de février 2025, qui obligent les employeurs à constituer des équipes d'enquête internes après les incidents.

Les prestataires de services techniques intègrent désormais des capteurs IoT qui alimentent des moteurs de maintenance prédictive capables de signaler les défaillances des roulements de moteurs sept jours avant l'arrêt. Cette pratique aide les clients du secteur des semi-conducteurs à éviter les pics de particules qui peuvent détruire des plaquettes valant 100 millions USD par lot. Dans les services généraux, les applications d'expérience en milieu de travail planifient le hoteling de bureau, la livraison de repas et le nettoyage des micro-pauses, améliorant ainsi les scores de satisfaction des occupants même avec un personnel réduit. L'effet global est un subtil glissement des contrats de nettoyage banalisés vers des contrats de services aux employés basés sur la valeur, qui rétrécit progressivement l'écart de prix entre les portefeuilles de services techniques et de services généraux.

Par type d'offre : l'externalisation consolide son avance

Les modèles externalisés ont contribué à 66,12 % de la taille du marché de la gestion des installations à Taïwan en 2025 et affichent le TCAC le plus rapide de 4,82 % jusqu'en 2031, alors que les conseils d'administration orientent leur personnel rare vers des rôles générateurs de revenus. Les solutions de gestion des installations intégrée gagnent du terrain, car la responsabilité d'un seul prestataire simplifie la gestion des risques pour les géants multi-sites tels que TSMC, qui exploite 11 lignes de production locales. La gestion des installations groupée convient aux entreprises de taille intermédiaire qui préfèrent des économies de coûts sans intégration complète, tandis que les contrats de service unique persistent là où les installations nécessitent des compétences d'excellence, par exemple dans les laboratoires de bioconfinement. Les équipes internes ne demeurent que là où les mandats de propriété intellectuelle et de sécurité l'emportent sur les économies, notamment dans les unités de R&D de défense et certains coffres de banques centrales.

Dans le cadre de l'externalisation, les accords basés sur les résultats remplacent la facturation à l'heure de main-d'œuvre. Les clients spécifient des indicateurs de disponibilité, d'intensité énergétique et de santé des occupants, tandis que les prestataires investissent dans des tableaux de bord qui extraient automatiquement les données des capteurs pour démontrer la conformité. La boucle de rétroaction permet des modèles d'économies partagées, récompensant les prestataires par des enveloppes de bonus une fois que les dépenses énergétiques tombent en dessous de la valeur de référence. Les lacunes en termes de capacités s'élargissent en faveur des entreprises qui combinent des techniciens sur site avec des centres d'analyse hors site, favorisant des acquisitions telles que l'achat de Kinetics Group par Exyte en janvier 2025, qui apporte une crédibilité dans les domaines des semi-conducteurs et de la biopharmacie.

Par secteur d'utilisation final : le commercial en tête, l'industriel en forte progression

Les bâtiments commerciaux, en particulier les campus technologiques et les nœuds de logistique commerciale, ont capturé 39,88 % des revenus en 2025, soutenus par le pivot de Taïwan vers les services. Les centres de données intégraux à la feuille de route des infrastructures d'IA accélèrent les exigences en matière d'alimentation redondante et de refroidissement à haute densité. Les installations industrielles et de processus, cependant, affichent un TCAC de 6,71 % jusqu'en 2031, car les entreprises de semi-conducteurs ont porté leurs achats d'immobilisations à 695,2 milliards TWD au T4 2024, finançant de nouvelles usines à Hsinchu et Kaohsiung. Les établissements de santé présentent des matrices de conformité complexes ; les pénuries d'infirmières stimulent l'externalisation du nettoyage et des brancardiers, tandis que les normes EEWH imposent des rénovations de groupes frigorifiques qui réduisent les factures énergétiques des hôpitaux de 12 %. L'hôtellerie est à la traîne en matière de certification, seulement 154 des 14 000 hôtels détenant des labels écologiques, de sorte que les dépenses de rénovation augmenteront jusqu'en 2030 à mesure que les événements sportifs internationaux exigeront des hébergements éco-accrédités.

Les projets institutionnels bénéficient du pipeline de construction publique de 236,4 milliards TWD, ajoutant des gares ferroviaires, des bibliothèques et des complexes de logements sociaux intégrant des fonctionnalités de bâtiments intelligents et de prise en charge communautaire. Les projets à usage mixte dans le D-ONE de Taichung et la zone Asie Nouvelle Baie de Kaohsiung intègrent des commodités commerciales, de coworking et de soins aux personnes âgées, nécessitant des manuels de gestion des installations multifonctionnels. D'autres segments — logements collectifs, divertissement et éducation — profitent du vieillissement de la population et des subventions d'infrastructure, élargissant le marché adressable de la gestion des installations à Taïwan.

Analyse géographique

Taipei reste la plus grande base de clients même si la migration nette devient négative, car son parc de bureaux de qualité supérieure, d'hôpitaux et de lieux culturels exige une gestion technique continue. Les tours historiques font l'objet de remplacements de murs rideaux et de mises à niveau de groupes frigorifiques qui augmentent les facturations de service par mètre carré. Nouveau Taipei et Taoyuan sont les moteurs de croissance ; cette dernière attire des méga-campus dans le cadre du programme Invest Taiwan étendu, dont la dernière usine de serveurs IA de Foxconn, et s'assure ainsi des engagements à long terme en matière de mécanique, de sécurité et de logistique. Taoyuan accueille également la Zone de libre-échange Farglory, une location de 32 917 mètres carrés qui nécessite un contrôle d'accès et une surveillance de la centrale thermique 24h/24 et 7j/7.

Les villes secondaires enregistrent une forte dynamique de pipeline. Taichung jouit d'un taux de prévente de 70 % pour la tour de bureaux 總太 V1 et se prépare à ouvrir le centre commercial D-ONE, le plus grand de Taïwan par surface commerciale. Les installations adoptent des tableaux de bord énergétiques multi-locataires qui répartissent les coûts par magasin, augmentant la demande de gestionnaires d'énergie certifiés. Kaohsiung mène des projets pilotes de logements sociaux intelligents intégrant des suites médicales IA et du solaire en toiture dans des appartements d'une valeur de 11 milliards TWD prévus pour une livraison en 2031. Chaque immeuble spécifie des protocoles de maintenance prédictive dès la livraison, garantissant aux prestataires un flux de revenus annualisé.

Tainan mêle réhabilitation du patrimoine et copropriétés en front de lagon telles que le Mansion of Waterfront de 457 unités, où les résidents paient des charges de service indexées sur les performances EEWH. Hsinchu reste une zone spécialisée pour les usines, où les objectifs de contamination particulaire dictent des taux de renouvellement d'air allant jusqu'à 300 par heure, créant une prime de niche pour les techniciens ultra-spécialisés en environnements propres. Dans toutes les régions, les projets de transport comme la ligne MRT Terminal 3 de l'aéroport élargissent le bassin de déplacement des navetteurs et augmentent ainsi la fréquentation dans les zones commerciales adjacentes, qui contractent alors des équipes de gestion des installations intégrée pour maintenir les escaliers mécaniques, les ascenseurs et les systèmes de surveillance sans défaillance.

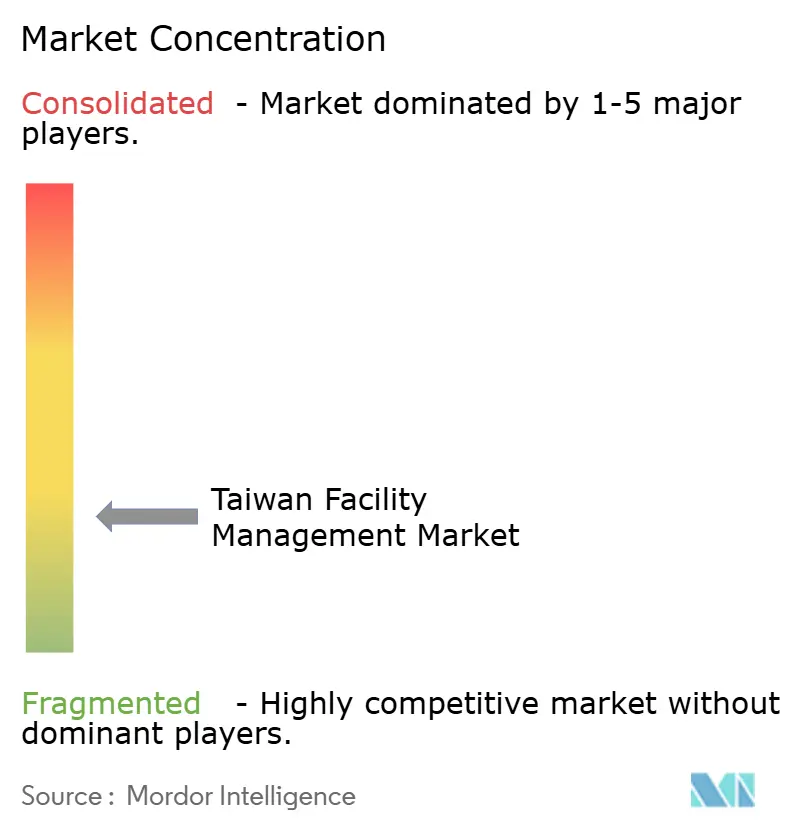

Paysage concurrentiel

Le marché de la gestion des installations à Taïwan regroupe un ensemble de conglomérats multinationaux et plus de 150 entreprises nationales. Des acteurs mondiaux tels que CBRE et ISS s'appuient sur des centres de commandement régionaux pour acheter des capteurs en volume et déployer des plateformes numériques communes, leur permettant d'afficher des gains de revenus de 22 % en glissement annuel en 2024 tout en maintenant leurs marges malgré l'inflation salariale. Les spécialistes de taille intermédiaire prospèrent dans les niches des semi-conducteurs ; les sous-traitants de salles blanches fournissent des environnements ISO 14644-1 Classe 1 et facturent des honoraires d'intervention premium. L'acquisition de Kinetics Group par Exyte en 2025 illustre la consolidation autour des secteurs de haute technologie, permettant des offres de bout en bout, de la conception à la gestion continue des actifs.

Les prestataires locaux se démarquent par leur réactivité et leur connaissance du marché local, mais peinent à financer la R&D. Certains s'associent à des fabricants d'équipements d'origine (OEM) : le partenariat de Siliconware pour lancer un micro-réseau de 1 MW combinant solaire et stockage sur site le positionne à la fois comme opérateur d'installations et intermédiaire de services énergétiques. L'intégration technologique est le principal facteur de différenciation ; la maintenance prédictive par IA de KONE réduit les visites de techniciens de 25 %, libérant le personnel pour des tâches plus complexes et réduisant les violations des accords de niveau de service. La maîtrise réglementaire est également importante ; les entreprises disposant de systèmes de sécurité documentés obtiennent des approbations accélérées dans le cadre des modifications des directives de février 2025, facilitant le dépôt des offres.

Bien que la concurrence par les prix persiste, le marché évolue vers des contrats basés sur la valeur. Les entreprises qui documentent les économies d'énergie ou les améliorations de disponibilité fidélisent leur clientèle dans les secteurs de la santé et des transports. La fragmentation recule progressivement à mesure que les multinationales de premier rang accroissent leur part et que les champions locaux fusionnent pour atteindre une taille critique. Les cinq premiers acteurs combinés contrôlent désormais environ 55 % des dépenses, ce qui suggère une structure modérément concentrée qui évolue vers un équilibre oligopolistique.

Leaders du secteur de la gestion des installations à Taïwan

Diversey Holdings, Ltd

Rentokil Initial Plc

ABV Integrated Facility Services

AssetPlus Taiwan Limited

Evergreen International Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La filiale de Foxconn, Ingrasys Technology, a loué 32 917 m² dans la Zone de libre-échange Farglory de Taoyuan pour développer la production de serveurs IA, anticipant une croissance du chiffre d'affaires de 50 %.

- Juillet 2025 : Taiwan Speciality Chemicals Corp a acquis 65 % de Hung Jie Technology pour 3 milliards TWD, renforçant la capacité de nettoyage de composants de semi-conducteurs et les services FM associés.

- Juin 2025 : SUEZ, CTCI et Hung Hua ont signé un contrat de 508 millions EUR pour construire l'usine de dessalement d'eau de mer de Hsinchu, garantissant un contrat d'exploitation pluriannuel.

- Janvier 2025 : Exyte a acquis Kinetics Group pour renforcer ses offres de gestion des installations de haute technologie dans les domaines de la biopharmacie et des semi-conducteurs.

Périmètre du rapport sur le marché de la gestion des installations à Taïwan

La gestion des installations (FM) est le secteur ou l'industrie qui intègre de nombreuses disciplines pour assurer la sécurité, la fonctionnalité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie.

Le marché de la gestion des installations à Taïwan est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [soutien de bureau et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (interne et externalisé [FM unique, FM groupée, et FM intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructures publiques, santé, secteur industriel & de processus, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| Interne | |

| Externalisé | FM unique |

| FM groupée | |

| FM intégrée |

| Commercial (TI et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructures publiques (gouvernement, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et de processus (fabrication, énergie, exploitation minière) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | Interne | |

| Externalisé | FM unique | |

| FM groupée | ||

| FM intégrée | ||

| Par secteur d'utilisation final | Commercial (TI et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructures publiques (gouvernement, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de processus (fabrication, énergie, exploitation minière) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des installations à Taïwan ?

La taille du marché de la gestion des installations à Taïwan est de 8,85 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide ?

Les installations industrielles et de processus affichent la croissance projetée la plus élevée avec un TCAC de 6,71 % jusqu'en 2031.

Pourquoi les services généraux gagnent-ils du terrain ?

Les pénuries de main-d'œuvre et la guerre des talents poussent les employeurs à externaliser le nettoyage, la sécurité et les fonctions d'expérience en milieu de travail qui améliorent la fidélisation du personnel.

Comment les règles de construction écologique affectent-elles les budgets des installations ?

La conformité EEWH augmente les coûts de construction de 10 à 15 %, mais réduit les dépenses énergétiques sur la durée de vie et attire des loyers premium.

Quelles villes présentent les meilleures nouvelles opportunités commerciales ?

Taoyuan, Taichung et Kaohsiung dominent la demande en raison de l'expansion des parcs technologiques, des projets commerciaux à usage mixte et des projets pilotes de logements sociaux intelligents.

Quel rôle joue l'IA dans le secteur ?

La maintenance prédictive assistée par l'IA réduit les temps d'arrêt des équipements et compense les pénuries de techniciens en identifiant les défaillances avant qu'elles ne surviennent.

Dernière mise à jour de la page le: