Taille et part du marché des résines dans les peintures et revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.76 Milliards de dollars |

| Taille du Marché (2031) | 51.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

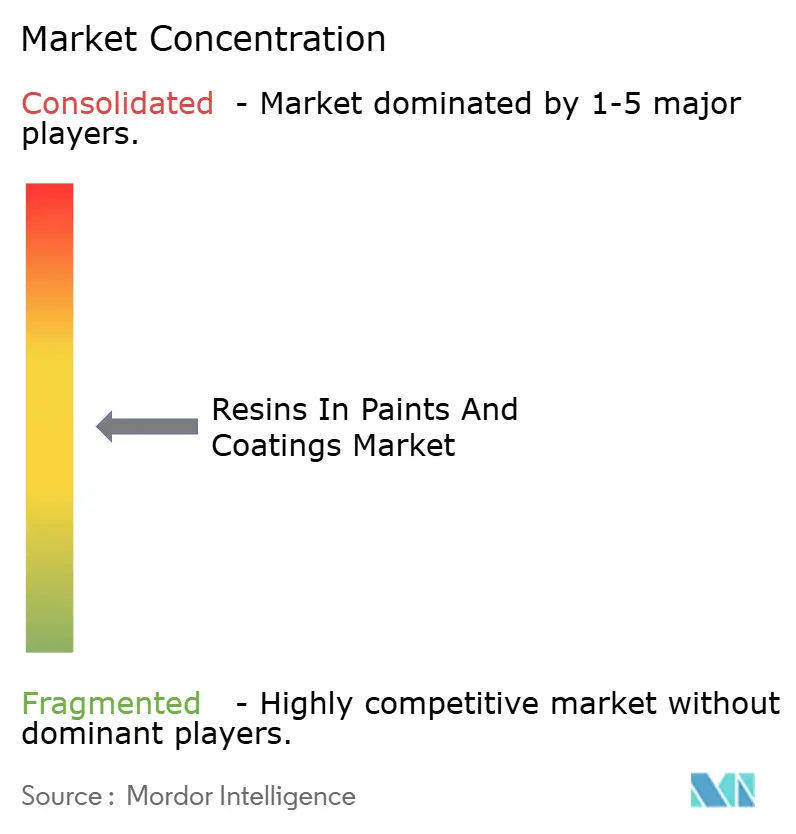

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines dans les peintures et revêtements par Mordor Intelligence

La taille du marché des résines dans les peintures et revêtements devrait passer de 38,89 milliards USD en 2025 à 40,76 milliards USD en 2026 et devrait atteindre 51,65 milliards USD d'ici 2031, à un CAGR de 4,85 % sur la période 2026-2031. La demande s'oriente vers les chimies acryliques en phase aqueuse et polyuréthane à basse cuisson, tandis que les régulateurs resserrent les plafonds de COV dans 40 juridictions nationales, et que les programmes d'infrastructure en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord canalisent les fonds de relance vers les revêtements anticorrosion et de rénovation. L'électrification des véhicules OEM automobiles renforce cette transition, car les batteries limitent les températures de four et imposent des innovations en matière de vernis de finition qui réduisent la consommation d'énergie et les temps de cycle. Les producteurs de résines répondent en développant la capacité de polymérisation en émulsion et de résines époxy biosourcées, bien que la volatilité des matières premières pétrochimiques et la migration vers des lignes de finition exclusivement en poudre compriment les marges et fragilisent les actifs alkydes traditionnels. L'activité de brevets autour des époxies dérivés de la lignine et des polyols à base de cardanol souligne un réalignement stratégique vers des matières premières renouvelables répondant aux nouvelles obligations de divulgation carbone.

Principaux enseignements du rapport

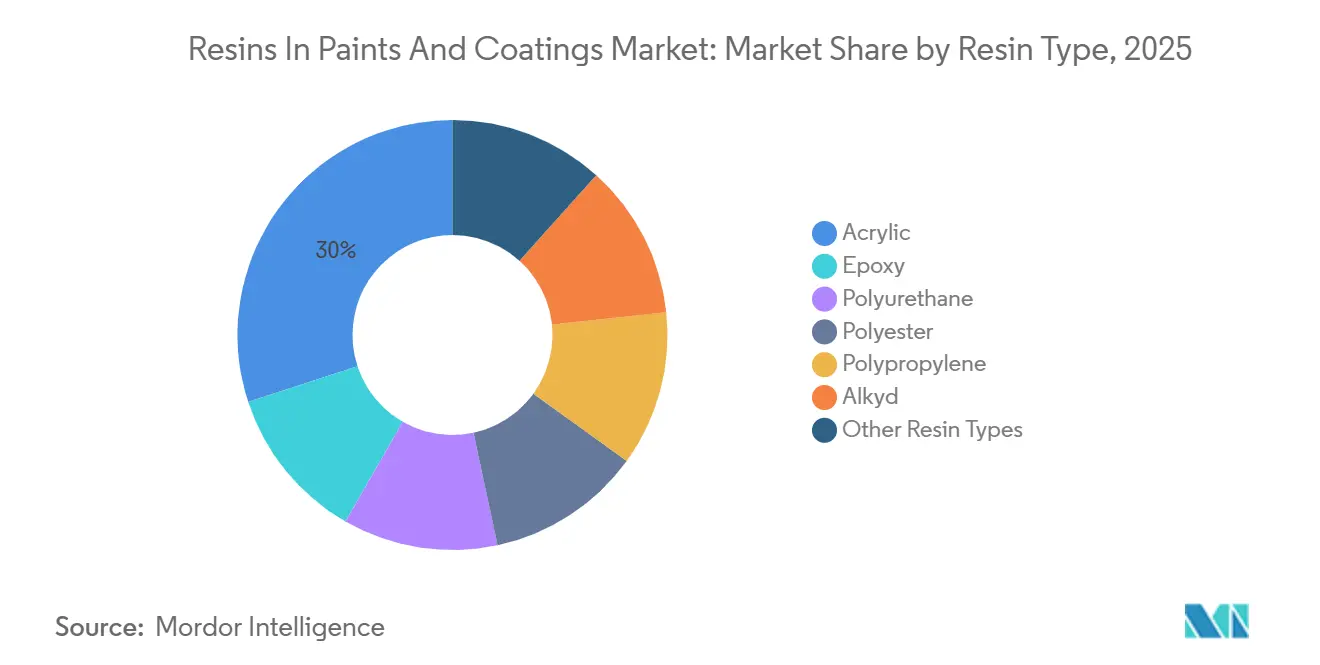

- Par type de résine, l'acrylique a capturé 30,05 % de la part du marché des résines dans les peintures et revêtements en 2025, et ce segment devrait afficher un CAGR de 5,30 % jusqu'en 2031.

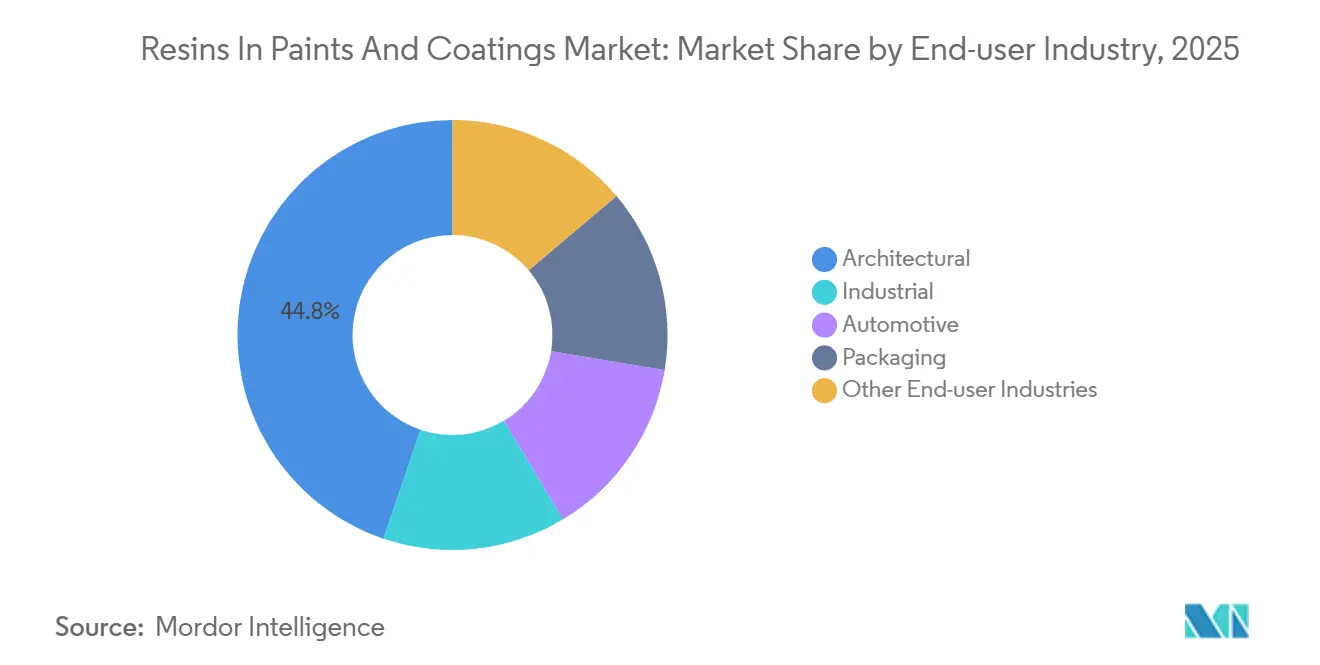

- Par secteur d'utilisation finale, l'architectural représentait 44,80 % de la part du marché des résines dans les peintures et revêtements en 2025 et devrait se développer à un CAGR de 5,05 % jusqu'en 2031.

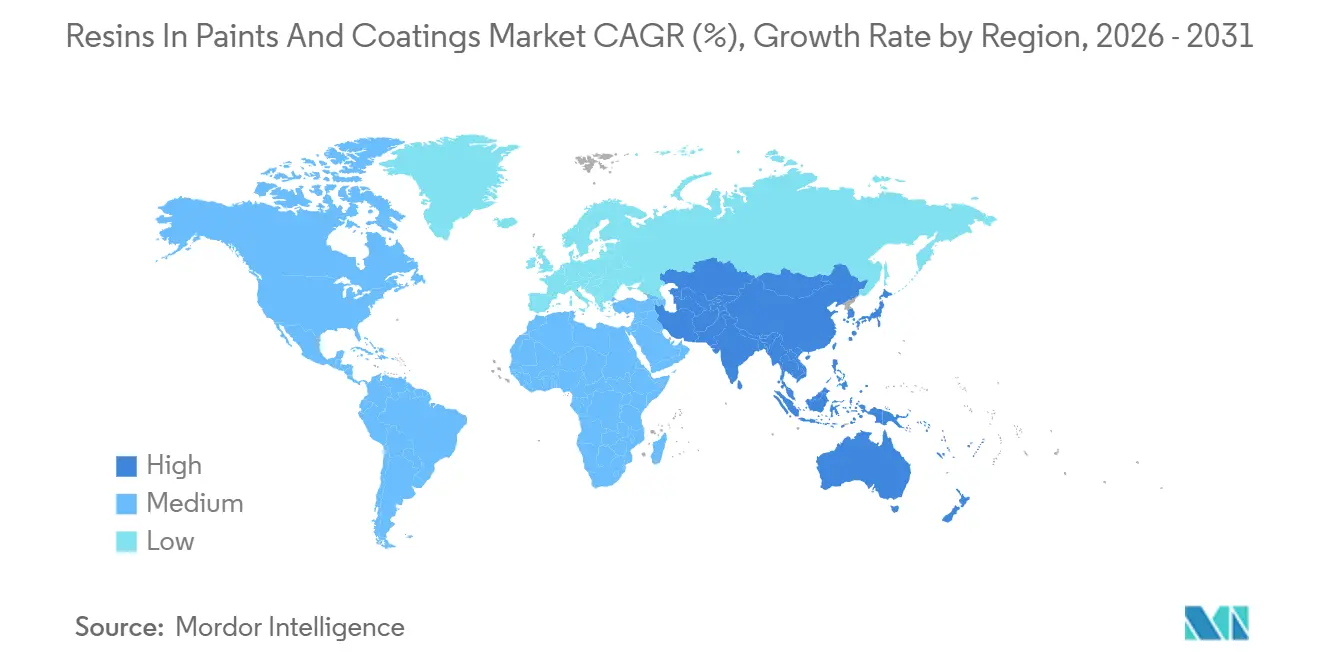

- Par géographie, la région Asie-Pacifique a capturé 44,15 % de la part du marché des résines dans les peintures et revêtements en 2025 et devrait se développer à un CAGR de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines dans les peintures et revêtements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction en Asie-Pacifique | +1.2% | Cœur APAC, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande croissante du secteur automobile | +0.9% | Mondial, concentré en Asie de l'Est et en Amérique du Nord | Court terme (≤ 2 ans) |

| Vague de rénovation dans le logement au Moyen-Orient et en Afrique | +0.6% | Moyen-Orient et Afrique, impact secondaire en Asie du Sud | Moyen terme (2-4 ans) |

| Demande croissante de résines de réparation par impression 3D sur site | +0.4% | Clusters industriels d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Incitations croissantes au développement à grande échelle des résines époxy biosourcées | +0.7% | Cœur UE, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction en Asie-Pacifique

Les programmes d'infrastructure en Chine, en Inde et dans les nations de l'ASEAN convertissent la demande brute de résines en contrats pluriannuels pour des systèmes acryliques en phase aqueuse et des systèmes polyuréthane hybrides. Le mandat chinois de 2025 imposant des revêtements intérieurs à faible teneur en COV dans les bâtiments publics de plus de 10 000 m² a éliminé les primaires alkydes à base de solvants du segment commercial[1]Ministère du Logement et du Développement Urbain-Rural, "Directive sur les revêtements à faible teneur en COV," mohurd.gov.cn . Le plan de l'Inde visant à construire 1 000 km de nouvelles voies de métro d'ici 2027 spécifie des revêtements époxy à haute teneur en solides résistant à l'humidité de la mousson. La construction d'entrepôts logistiques liée à l'exécution du commerce électronique au Vietnam et en Indonésie intègre des polymères acryliques ou de méthacrylate de méthyle dans les revêtements de sol en béton polymère, réduisant les temps de durcissement et les temps d'arrêt. La volatilité de la demande reste élevée ; une baisse de 10 % des mises en chantier résidentielles chinoises pourrait supprimer environ 150 000 t de volume acrylique annuel, renforçant la nécessité d'une capacité d'émulsion agile.

Demande croissante du secteur automobile

Les lignes de véhicules électriques à batterie plafonnent les températures de cuisson au four à 120 °C, remplaçant les systèmes alkydes traditionnels à 140-160 °C par des vernis de finition polyuréthane à 2 composants ou acrylique-mélamine qui reposent sur de nouveaux systèmes catalytiques. La mise à niveau de l'e-coat de Hyundai pour 45 millions USD à Ulsan, achevée fin 2025, a adopté des époxies cathodiques à basse cuisson performant à 110 °C. Les résines acryliques durcissables aux UV enduisent de plus en plus les pièces extérieures en plastique, supprimant totalement l'énergie de four. La double demande oblige les fournisseurs à maintenir des actifs alkydes pour les plateformes à moteur à combustion interne tout en investissant dans des émulsions acryliques et polyuréthane pour les véhicules électriques, ce qui complique l'allocation des capitaux.

Vague de rénovation dans le logement au Moyen-Orient et en Afrique

Le programme de logement Vision 2030 de l'Arabie Saoudite a alloué 12 milliards SAR (3,2 milliards USD) en 2025 pour des projets de repeinture stipulant des émulsions acryliques à faible teneur en COV. La municipalité de Dubaï insiste sur des résines acryliques ou modifiées au silicone résistantes aux chlorures pour les zones côtières. Les rénovations du Caire et d'Alexandrie en Égypte privilégient les revêtements extérieurs pour maçonnerie à base de styrène-acrylique. Ces projets exigent des formulations à séchage rapide et à faible odeur conditionnées dans de petits seaux, stimulant le mélange à façon régional de résines. Les variations de température entre les pics de 45 °C en milieu de journée et les nuits à 15 °C favorisent les films acryliques avec une fissuration minimale sous contrainte.

Demande croissante de résines de réparation par impression 3D sur site

Les imprimantes 3D portables extrudent des époxies et des acryliques durcissables aux UV qui se lient aux pipelines et aux structures offshore en quelques minutes, contournant la logistique d'application par pulvérisation. Le brevet de Dow de 2025 (US 11 234 567) détaille un époxy thixotrope permettant l'impression sur surfaces verticales. Les projets éoliens offshore valorisent ces réparations car les visites en hélicoptère coûtent 10 000 USD chacune. Bien que le volume annuel de résines puisse rester inférieur à 5 000 t d'ici 2031, ce modèle signale une chaîne d'approvisionnement décentralisée avec une synthèse de résines à la demande. Les obstacles à la certification de l'American Petroleum Institute tempèrent l'adoption à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Transition vers des systèmes exclusivement en poudre | -0.5% | Segments industriels d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Resserrement des limites d'exposition aux monomères libres | -0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le benzène a atteint en moyenne 820 USD t⁻¹ au T1 2025, a bondi de 25 % après des arrêts de vapocraqueurs, puis est retombé à 840 USD t⁻¹ au T4, érodant les marges des producteurs de styrène-acrylique et de polyester insaturé. Le découplage du propylène par rapport au pétrole brut à la suite de nouvelles unités PDH ajoute une incertitude de prévision. Les fabricants de résines sans couverture naphta retardent les expansions lorsque le risque de fourchette de prix dépasse 15 %, resserrant l'offre et amplifiant les fluctuations cycliques. Les matières premières biosourcées offrent une isolation partielle mais restent limitées en volume.

Resserrement des limites d'exposition aux monomères libres

Le plafond proposé par l'EPA américaine de 50 ppm de styrène résiduel pour les peintures intérieures impose un stripage vapeur sous vide qui ajoute 80 à 120 USD t⁻¹ aux coûts du styrène-acrylique[2].Agence de protection de l'environnement des États-Unis, "Limite résiduelle de styrène proposée," epa.gov La restriction de l'ECHA de janvier 2026 sur le méthacrylate de méthyle en dessous de 100 ppm impose des cycles de polymérisation plus longs dans les usines acryliques de l'UE. Les petits formulateurs incapables de moderniser leurs équipements de distillation pourraient quitter les marchés architecturaux, déplaçant la demande vers des dispersions polyuréthane en phase aqueuse ne contenant aucun monomère vinylique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les résines acryliques captent la part des marchés architectural et automobile

Les résines acryliques détenaient 30,05 % de la part du marché des résines dans les peintures et revêtements en 2025 et devraient progresser à un CAGR de 5,30 % jusqu'en 2031, surpassant les segments époxy et polyuréthane. La demande provient des peintures murales intérieures qui dominent désormais les cycles de repeinture résidentielle et des couches de base pour véhicules électriques nécessitant des performances à basse cuisson. L'époxy maintient une niche premium dans les applications marines résistantes aux produits chimiques, mais la substitution par les revêtements en poudre réduit son volume liquide. Le polyuréthane se bifurque en systèmes à 2 composants pour les composites aérospatiaux et en dispersions monocomposantes en phase aqueuse pour la menuiserie, préservant les primes de prix.

Le rôle du polyester dans les lignes de poudre assure la croissance de la finition des métaux, tandis que la demande d'alkyde se réduit sur les marchés à forte teneur en COV. Les acryliques modifiés au silicone de spécialité et les fluoropolymères commandent des marges qui attirent les financements de R&D. La polymérisation en émulsion continue couplée au contrôle de processus par apprentissage automatique souligne pourquoi les dépôts de R&D acrylique au Salon européen des revêtements 2025 ont dépassé les chimies concurrentes dans un rapport de quatre contre un.

Par secteur d'utilisation finale : l'architectural en tête, le segment industriel se fragmente

L'architectural a consommé 44,80 % de la part du marché des résines dans les peintures et revêtements en 2025 et croîtra à un CAGR de 5,05 % jusqu'en 2031, ancré dans le logement en Asie-Pacifique et les subventions de rénovation au Moyen-Orient. Le segment industriel se fragmente sous des exigences de substrats sur mesure, limitant l'utilisation des installations et gonflant les coûts de changement de lot.

Les OEM automobiles achètent des résines à haute valeur ajoutée — vernis de finition polyuréthane et couches de base acrylique-mélamine — avec une intensité de résine moyenne 40 % supérieure aux autres segments, mais le plafonnement de la production mondiale de véhicules tempère la croissance volumétrique. Les revêtements d'emballage s'appuient sur des alternatives époxy à base de polypropylène ou sans BPA pour satisfaire les plafonds de migration de la FDA et de l'UE, offrant un avantage réglementaire. Les revêtements pour bois et les revêtements en bobine constituent un sous-segment résilient à mesure que les booms de rénovation et la production d'appareils électroménagers augmentent, bien qu'à une échelle moindre.

Analyse géographique

L'Asie-Pacifique a généré 44,15 % des revenus de 2025 et devrait afficher le CAGR le plus rapide de 5,36 % jusqu'en 2031. L'objectif de migration urbaine de la Chine à 70 % d'ici 2030 soutient les cycles de repeinture intérieure, tandis que les projets d'autoroutes et de métros de l'Inde élèvent la demande d'époxy et de polyuréthane pour la protection de l'acier et du béton. Les OEM japonais et sud-coréens se réalignent sur les exigences de revêtement pour véhicules électriques, s'approvisionnant en résines à basse cuisson qui réduisent la consommation d'électricité de 20 %. L'expansion de l'électronique en ASEAN nécessite des revêtements durables pour les boîtiers d'appareils, attirant des importations d'intermédiaires acryliques et polyester. Les fluctuations monétaires et la dépendance aux importations de benzène mettent à l'épreuve la rentabilité dans toute la région.

L'Amérique du Nord est portée par la loi américaine sur l'investissement dans les infrastructures et l'emploi, qui finance 110 milliards USD de travaux routiers et de ponts jusqu'en 2026. Le marquage routier et les revêtements de tabliers de ponts s'appuient sur des chimies acryliques et époxy à durcissement rapide. Le Canada resserre les codes du bâtiment pour imposer des intérieurs à faible teneur en COV, s'éloignant davantage des alkydes en solvant. Les clusters automobiles mexicains appliquent des polyuréthanes à haute teneur en solides mais réduisent l'utilisation de peinture par véhicule à mesure que les fabricants adoptent des architectures de couches plus minces.

L'Europe est façonnée par les subventions à la rénovation et une politique chimique stricte. Le fonds de rénovation allemand de 5 milliards EUR en 2025 a financé des revêtements de façade avec des acryliques modifiés au silicone limitant la croissance des algues. La France et l'Italie stipulent des seuils de contenu renouvelable, accélérant les essais d'époxy à base de lignine dans les projets publics. L'interdiction des microplastiques par l'Agence européenne des produits chimiques en 2027 nécessitera la reformulation de certains copolymères acryliques, signalant des besoins en investissements. La demande en Amérique du Sud et au Moyen-Orient et en Afrique s'accélère également car le Brésil, l'Arabie Saoudite et l'Égypte financent des rénovations de logements mettant l'accent sur des émulsions durables et économiques.

Paysage concurrentiel

Le marché des résines dans les peintures et revêtements présente une concentration modérée : BASF, Dow, Sherwin-Williams, Arkema et Allnex détiennent conjointement environ 45 % de la capacité mondiale, mais les formulateurs régionaux en ASEAN et dans le Golfe conservent une part architecturale locale grâce à une correspondance de couleurs agile et des délais courts. Le rapport annuel 2025 de BASF cite une augmentation de 12 % des ventes d'émulsions acryliques portée par le logement indien et sud-est asiatique. Les 47 brevets actifs de Dow pour les dispersions polyuréthane à durcissement à basse température indiquent une orientation stratégique vers les lignes de véhicules électriques.

L'optimisation par apprentissage automatique de la polymérisation en émulsion, la divulgation de l'empreinte carbone et la traçabilité de la chaîne d'approvisionnement différencient les multinationales, tandis que les acteurs plus petits se démarquent en co-localisant des actifs de mélange à proximité des usines de peinture. Les entrants spécialisés exploitent des espaces blancs — durcisseurs biosourcés, monomères acryliques dérivés d'algues, résines pour impression 3D sur site — en tirant parti des mandats publics de durabilité. La norme ISO 9001 reste la référence, mais les clients attribuent de plus en plus les contrats sur la base des émissions de Scope 3 auditées, faisant pression sur les retardataires.

Le regroupement de services s'intensifie : les fournisseurs proposent le co-développement de formulations, la gestion des stocks et des bibliothèques de couleurs numériques qui réduisent les rebuts de non-concordance de 30 %. La demande de résines pour revêtements en poudre se concentre autour de BASF, Axalta et AkzoNobel, réduisant la liquidité pour les producteurs indépendants de résines liquides. Pourtant, le volume architectural encourage les partenariats de mélange à façon sur les marchés où les droits de douane à l'importation gonflent les coûts à destination.

Leaders du secteur des résines dans les peintures et revêtements

Dow

Arkema

BASF

The Sherwin-Williams Company

Allnex GMBH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Westlake Epoxy et Brenntag ont annoncé l'expansion stratégique de leur partenariat de distribution de longue date pour inclure le sud et l'ouest de l'Inde. Brenntag distribuera le portefeuille de produits spécialisés de Westlake Epoxy, qui comprend des marques établies telles que EPON, EPIKOTE, EPIKURE et EPI-REZ.

- Juillet 2025 : Chugoku Marine Paints, Ltd. et Mitsui Chemicals, Inc. ont lancé CMP NOVA 2000 (Bio), une résine époxy biosourcée. Elle a été sélectionnée pour une utilisation sur les citernes de ballast d'un méthanier à ammoniac liquéfié et a utilisé la résine époxy biosourcée de Mitsui Chemicals pour contribuer à réduire les émissions de CO₂.

Portée du rapport mondial sur le marché des résines dans les peintures et revêtements

Les résines servent de liants essentiels dans les peintures et revêtements, formant des films protecteurs et adhésifs qui maintiennent les pigments ensemble tout en influençant la durabilité, le brillant et la résistance chimique. Les principaux types comprennent les acryliques, connus pour leur résistance aux intempéries ; les époxies, appréciés pour leur protection contre la corrosion ; et les alkydes, reconnus pour leur brillant et leur durabilité. Ces résines sont largement utilisées dans les applications industrielles, automobiles et architecturales.

Le marché des résines dans les peintures et revêtements est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, polyester, polypropylène, alkyde et autres types de résines. Par secteur d'utilisation finale, le marché est segmenté en architectural, industriel, automobile, emballage et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les résines dans les peintures et revêtements dans 19 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Polyester |

| Polypropylène |

| Alkyde |

| Autres types de résines |

| Architectural |

| Industriel |

| Automobile |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Polyester | ||

| Polypropylène | ||

| Alkyde | ||

| Autres types de résines | ||

| Par secteur d'utilisation finale | Architectural | |

| Industriel | ||

| Automobile | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des résines dans les peintures et revêtements ?

La taille du marché des résines dans les peintures et revêtements s'élève à 40,76 milliards USD en 2026 et devrait atteindre 51,65 milliards USD d'ici 2031, en expansion à un CAGR de 4,85 % à partir de 2026.

Quelle région géographique contribue le plus à la croissance future des volumes ?

L'Asie-Pacifique représente 44,15 % des revenus de 2025 et devrait afficher le CAGR le plus rapide de 5,36 % jusqu'en 2031, portée par l'urbanisation, les programmes d'infrastructure et la production de véhicules électriques.

Comment les fluctuations des prix des matières premières impactent-elles les producteurs de résines ?

La volatilité des prix du benzène, du propylène et de l'éthylène de 20 à 25 % en 2025 a comprimé les marges des producteurs non intégrés et retardé les plans d'expansion, réduisant la croissance de l'offre à court terme.

Quelle tendance réglementaire pourrait imposer une reformulation majeure dans les revêtements liquides ?

Des plafonds plus stricts sur les monomères résiduels — 50 ppm de styrène aux États-Unis et 100 ppm de méthacrylate de méthyle dans l'UE — nécessitent des investissements coûteux en stripage ou des transitions vers des chimies alternatives telles que les polyuréthanes en phase aqueuse.

Dernière mise à jour de la page le: