Taille et Part du Marché des Revêtements Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.37 Milliards de dollars |

| Taille du Marché (2031) | 51.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Industriels par Mordor Intelligence

La taille du Marché des Revêtements Industriels devrait passer de 41,97 milliards USD en 2025 à 43,37 milliards USD en 2026 et devrait atteindre 51,14 milliards USD d'ici 2031, à un CAGR de 3,35 % sur la période 2026-2031. Cette croissance régulière s'accompagne d'un virage marqué vers les formulations en phase aqueuse, en poudre et à durcissement par ultraviolets, alors que les régulateurs resserrent les limites de composés organiques volatils en Amérique du Nord, en Europe et dans certaines parties de l'Asie. Les résines époxy ont conservé la plus grande part de la demande en 2025, mais les systèmes polyuréthane progressent à plus de 5 % par an, car les applications aérospatiales, éoliennes et d'infrastructure à haute épaisseur privilégient des films plus résistants et stables aux ultraviolets. Les revêtements en poudre continuent de gagner des parts dans les appareils électroménagers et les jantes, car ils offrent des émissions quasi nulles et une efficacité de transfert presque totale, tandis que les lignes à LED ultraviolettes réduisent la consommation d'énergie d'environ 70 % dans les usines automobiles et de composites. L'Asie-Pacifique a consolidé sa position de principal pôle de volume, fournissant plus de la moitié de la consommation mondiale et bénéficiant de dépenses d'investissement soutenues dans les ponts, les réservoirs pétrochimiques et les nouvelles usines.

Points Clés du Rapport

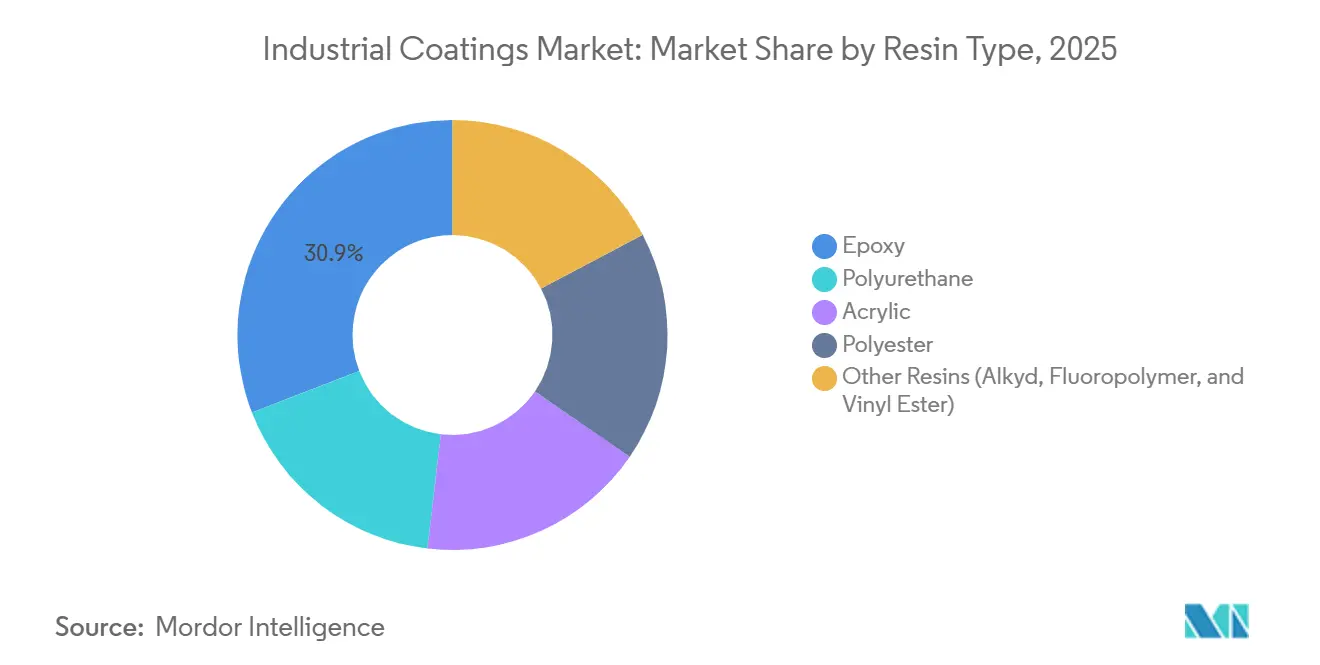

- Par type de résine, l'époxy était en tête avec 30,85 % de la part du marché des revêtements industriels en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 5,08 % jusqu'en 2031.

- Par technologie, les produits en phase solvant représentaient encore 36,91 % de la taille du marché des revêtements industriels en 2025, mais les revêtements en phase aqueuse enregistrent l'adoption la plus rapide, avec un CAGR de 4,91 % sur la même période.

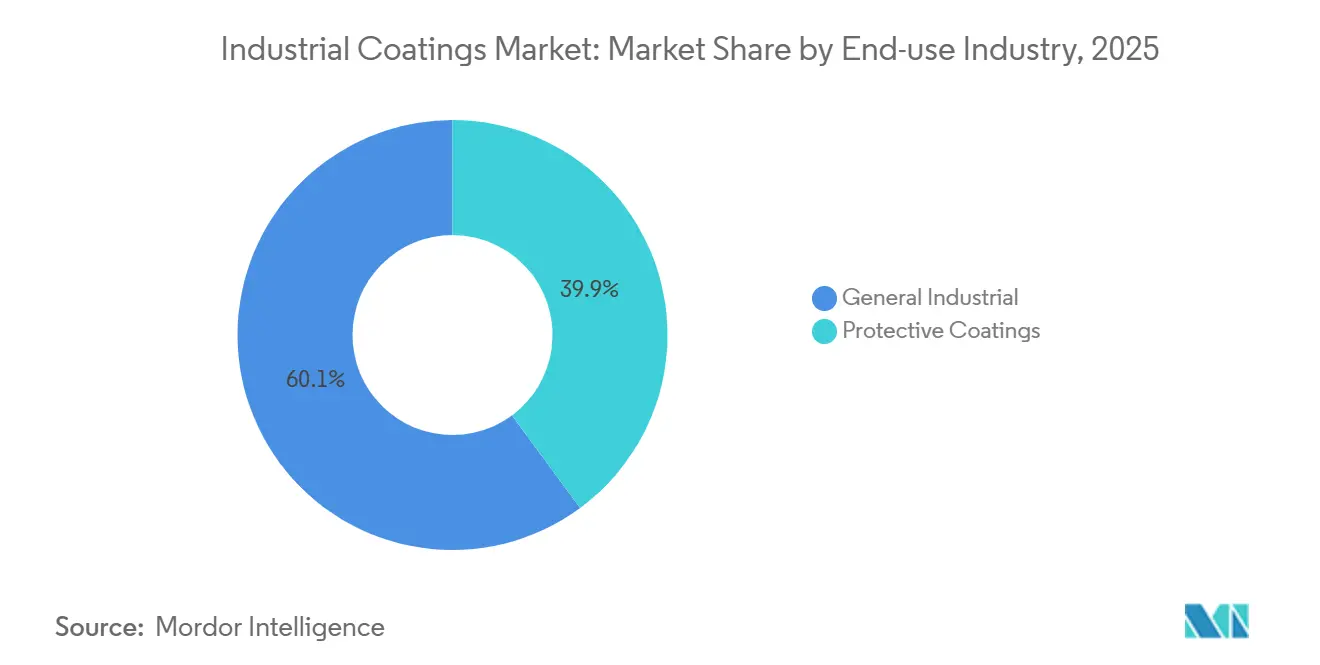

- Par secteur d'utilisation finale, les applications industrielles générales ont capturé 60,12 % de la part des revenus du marché des revêtements industriels en 2025, et devraient croître à un CAGR de 4,12 % jusqu'en 2031.

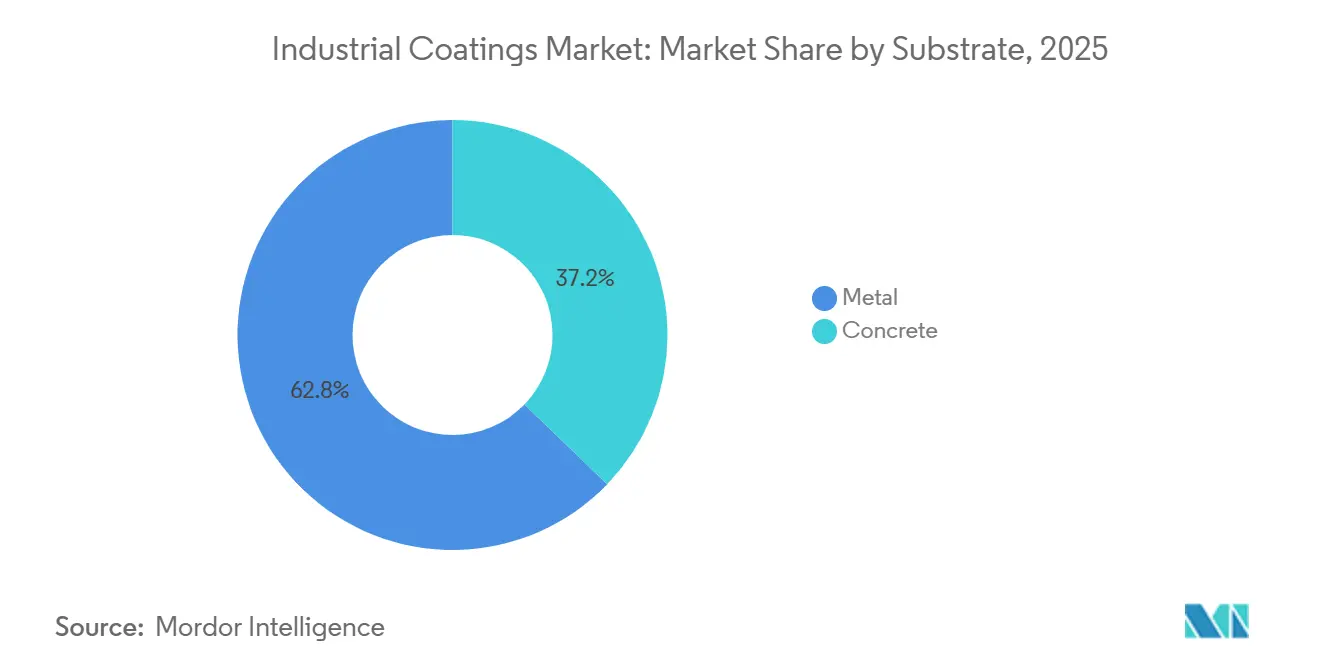

- Par substrat, le métal était en tête avec 62,78 % de la part du marché des revêtements industriels en 2025, tandis que le béton devrait se développer à un CAGR de 4,60 % jusqu'en 2031.

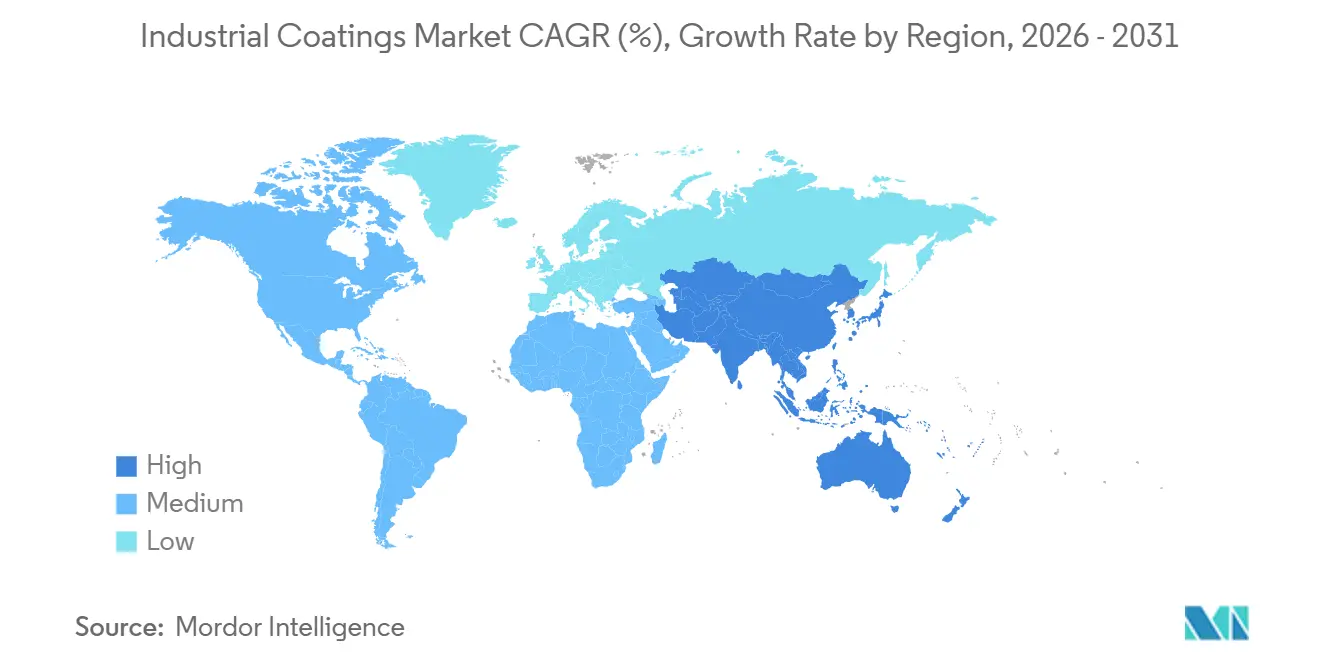

- Par région, l'Asie-Pacifique représentait 51,16 % du marché des revêtements industriels en 2025, et la région devrait progresser à un CAGR de 4,35 % entre 2026 et 2031, à mesure que les investissements dans la réhabilitation des infrastructures s'accélèrent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses en revêtements de protection pour les actifs vieillissants du pétrole et du gaz | +0.8% | Mer du Nord, Golfe du Mexique, Moyen-Orient | Long terme (≥ 4 ans) |

| Accélération des constructions industrielles en Asie-Pacifique | +1.2% | Chine, Inde, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Mandats environnementaux pour les formulations à faible teneur en COV | +0.9% | États-Unis, UE, Chine, Inde | Moyen terme (2-4 ans) |

| Lignes de production à durcissement instantané par LED ultraviolettes | +0.5% | Allemagne, Corée du Sud, Japon, Mexique | Court terme (≤ 2 ans) |

| Films de maintenance prédictive à capteurs intégrés | +0.3% | États-Unis, projets pilotes UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Revêtements de Protection pour les Actifs Vieillissants du Pétrole et du Gaz

Le report de l'entretien a laissé environ 40 % des plateformes offshore en mer du Nord et dans le golfe du Mexique fonctionner au-delà de leur durée de vie initiale en matière de protection contre la corrosion, déclenchant des programmes de rerevêtement à grande échelle. Shell a consacré 1,2 milliard USD en 2025 à la mise à niveau de 15 plateformes britanniques avec des époxies à paillettes de verre en trois couches qui prolongent les intervalles de service à 25 ans[1]Shell plc, "Rapport Annuel 2025," shell.com. TotalEnergies a alloué 800 millions USD pour les pipelines sous-marins d'Afrique de l'Ouest exposés aux attaques par le sulfure d'hydrogène et les chlorures. Les complexes pétrochimiques du Moyen-Orient revêtent simultanément des réservoirs de stockage avec du polyuréthane à haute épaisseur pour satisfaire aux dispositions actualisées d'intégrité de la norme API 653. Ce carnet de commandes de plusieurs milliards de dollars maintient le marché des revêtements industriels sur une trajectoire ascendante stable, les propriétaires d'actifs privilégiant désormais l'économie du cycle de vie plutôt que les économies sur le coût initial. Étant donné que l'infrastructure sous-jacente est à forte intensité de capital et critique pour la sécurité, les changements de spécifications sont délibérés, prolongeant la visibilité des revenus pour les fournisseurs au cours de la prochaine décennie.

Expansion Industrielle Rapide en Asie-Pacifique Stimulant les Volumes Industriels Généraux

Le plan de relance des infrastructures de la Chine en 2025, d'un montant de 140 milliards USD, a financé des lignes ferroviaires à grande vitesse, des extensions de métro et de grands ponts en acier dans le bassin du Yangtsé, chacun nécessitant des protections multicouches en époxy ou en polyuréthane. Le programme d'incitation lié à la production de l'Inde a sécurisé 22 milliards USD de nouvelles dépenses d'usines, les cabines de pulvérisation automatisées au Gujarat et au Tamil Nadu consommant à elles seules environ 180 000 tonnes métriques de revêtements. Le Vietnam est devenu un point chaud de relocalisation manufacturière, où les usines d'électronique en salle blanche spécifient des sols en époxy antistatique testés selon la norme IEC 61340. Le boom des fonderies de nickel en Indonésie exige des films en silicone capables de résister à des conditions de four à 600 °C. Pris ensemble, la région applique plus de kilogrammes de revêtement par USD de valeur ajoutée manufacturière que toute autre géographie, illustrant un avantage structurel qui soutient le marché des revêtements industriels tout au long de l'horizon de prévision.

Mandats Environnementaux Accélérant l'Adoption des Formulations en Phase Aqueuse et en Poudre

Les normes nationales d'émissions révisées des États-Unis début 2025 ont abaissé les COV autorisés dans les revêtements de maintenance industrielle à 340 g/L, rendant les alkydes solvantés traditionnels non économiques sans systèmes de récupération des vapeurs. Le district de la côte sud de la Californie a resserré la limite à 250 g/L tout en exigeant une surveillance des émissions en temps réel, suscitant une vague d'investissements dans les émulsions acryliques et les poudres par les fournisseurs multinationaux. Les fabricants européens ont réduit les COV en dessous de 100 g/L en utilisant des substituts de propylène-glycol renouvelables, égalant la durabilité des formulations solvantées sans dépasser les objectifs de coût. Étant donné que les revêtements en poudre n'émettent aucun COV, Axalta et AkzoNobel ont chacun mis en service de nouvelles lignes polyester en Chine et en Pologne, captant des commandes en hausse dans les appareils électroménagers et les jantes. Les formulateurs régionaux plus petits se tournent soit vers la fabrication à façon, soit se retirent complètement, poussant le marché des revêtements industriels vers des acteurs plus consolidés et axés sur la technologie.

Lignes à Durcissement Instantané par LED Ultraviolettes Adoptées par les Usines d'Équipementiers

Plus de 200 systèmes de durcissement par LED ultraviolettes ont été installés en Allemagne, en Corée du Sud et au Japon en 2025, remplaçant les lampes à vapeur de mercure et les fours thermiques et réduisant la consommation d'énergie d'environ 15 kWh par carrosserie de véhicule[2]BMW Group, "Rapport de Développement Durable 2025," bmwgroup.com. L'usine BMW de Leipzig a signalé une réduction d'énergie de 68 % et une libération de 40 % de l'espace au sol après le déploiement de lignes de vernis transparent à LED. Hyundai a atteint des temps de durcissement inférieurs à 10 secondes à Ulsan, permettant une exploitation en équipe unique qui raccourcit le temps de cycle et réduit considérablement les factures d'énergie. Les sous-traitants aérospatiaux ont validé des apprêts polyuréthane durcissables aux ultraviolets pour les pièces de fuselage en composite, réduisant le temps de cycle de quatre heures à 90 secondes. Les réseaux de LED durent plus de 20 000 heures, éliminant les changements fréquents d'ampoules et les frais de déchets toxiques, rendant la transition financièrement convaincante même pour les ateliers de sous-traitance mexicains et thaïlandais de taille moyenne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions strictes sur les COV et les PFAS pour les systèmes solvantés | -0.6% | États-Unis, UE, Chine | Moyen terme (2-4 ans) |

| Fluctuations des prix du dioxyde de titane et de l'époxy | -0.9% | Mondial, économies dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de pigments d'aluminium micronisé | -0.2% | États-Unis, UE, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Réglementations sur les COV et les PFAS pour les Systèmes en Phase Solvant

Un projet de restriction de l'Union Européenne vise à éliminer progressivement les substances per- et polyfluoroalkylées dans les films fluoropolymères utilisés dans les réacteurs chimiques et les outils pour semi-conducteurs, poussant les formulateurs vers des voies siloxane ou céramique moins éprouvées. La Californie a étendu son plafond de COV de 250 g/L aux catégories de maintenance industrielle, forçant les alkydes à séchage rapide soit à des reformulations coûteuses, soit à leur retrait. La conformité ajoute 0,30 à 0,50 USD par litre en R&D et en reconversion des installations, comprimant les fournisseurs de niveau intermédiaire sans envergure mondiale. Le ministère de l'environnement chinois a signalé un plan d'harmonisation des limites de COV avec les normes de l'UE d'ici 2027, risquant de mettre hors jeu un quart de la capacité solvantée nationale. Collectivement, ces restrictions tempèrent la croissance globale du marché des revêtements industriels pendant la transition, même si elles accélèrent l'adoption de formulations à faibles émissions.

Volatilité des Prix du Dioxyde de Titane et de la Résine Époxy

Les cours au comptant du dioxyde de titane ont dépassé 3 300 USD par tonne métrique fin 2025 après que des pénuries d'énergie hydroélectrique ont forcé l'arrêt de la capacité de procédé chlorure du Sichuan. Étant donné que les films acryliques et polyester reposent sur 20 à 30 % de TiO₂ pour l'opacité et la protection aux ultraviolets, la flambée des coûts a comprimé les marges des revêtements vendus dans les circuits de construction et de refinition sensibles aux coûts. Les prix de la résine époxy ont augmenté parallèlement à la matière première bisphénol-A, qui a progressé de 22 % en glissement annuel en raison des arrêts de raffineries sur la côte du Golfe des États-Unis et en Asie du Nord-Est. Les fournisseurs de revêtements de protection disposant de clauses d'indexation sur les matières premières ont subi une érosion des marges de 200 à 300 points de base, tandis que les petits acteurs régionaux sans couverture sont tombés dans un flux de trésorerie négatif. Bien que la pression sur les prix se soit atténuée début 2026, la volatilité maintient le risque de crédit élevé et pourrait retarder les décisions d'investissement dans le secteur des revêtements industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Les Systèmes Polyuréthane s'Accélèrent Tandis que l'Époxy Conserve le Volume Central

L'époxy, malgré un léger recul dans les niches à forte croissance, représentait encore 30,85 % de la taille du marché des revêtements industriels en 2025, soutenu par les travaux marins, de pipelines et de structures lourdes qui nécessitent une adhérence tenace sur l'acier grenaillé. Les émulsions acryliques ont gagné des parts supplémentaires dans les tâches de refinition et d'industrie légère, car elles respectent le plafond de COV de 250 g/L de la Californie directement depuis le fût. Les résines polyester, principalement sous forme de poudre, sont restées essentielles pour les coques d'appareils électroménagers et les meubles de bureau, un segment qui capte désormais des crédits zéro émission en Europe. Les formulations hybrides combinant des apprêts époxy avec des couches de finition polyuréthane continuent de progresser, car elles allient résistance à la liaison et brillance résistante aux intempéries. La demande de polyuréthane a progressé à un CAGR de 5,08 % entre 2026 et 2031, les propriétaires d'infrastructures aérospatiales, d'éoliennes et à haute durabilité spécifiant des films bicomposants pour leur résistance supérieure à la fissuration par flexion et leur tenue aux ultraviolets.

Les fournisseurs élargissent la teneur en polyols d'huile de ricin ou de palmiste pour augmenter la part de carbone renouvelable tout en maintenant la stabilité mécanique. Les volumes de fluoropolymères se sont aplatis en raison des interdictions de PFAS en attente et de l'hésitation des clients qui ont ralenti la validation des projets. Les formulations ester vinylique, alkyde et novolac sont restées confinées à des rôles de niche en matière de corrosion ou de séchage rapide. Dans l'ensemble, la diversification des résines amortit à la fois les chocs sur les matières premières et élargit le marché des revêtements industriels adressable sans sacrifier la fiabilité centrale de l'époxy.

Par Technologie : Les Alternatives en Phase Aqueuse et en Poudre Gagnent du Terrain

Les produits en phase solvant ont capturé 36,91 % des revenus de 2025 ; leur trajectoire s'incline à la baisse, car les formulations de revêtements de protection prouvent que les options en phase aqueuse peuvent désormais résister à l'immersion en zone d'éclaboussures et aux cycles à 120 °C. Les revêtements en poudre ont connu une forte croissance dans les jantes, les radiateurs, les étagères et les petits tracteurs, portés par une efficacité de transfert de 97 à 99 % et l'élimination des autorisations pour les polluants atmosphériques dangereux. Les lignes durcissables aux ultraviolets sont passées de la niche au courant dominant une fois que les réseaux de LED ont réduit la charge thermique et les changements de lampes. Collectivement, ces évolutions poussent le marché des revêtements industriels vers des émissions plus faibles, des temps de durcissement plus courts et des empreintes énergétiques réduites tout en préservant le débit. Les formulations en phase aqueuse ont progressé de 4,91 % par an jusqu'en 2031, portées par les mises à niveau d'usines en Amérique du Nord et en Europe qui ont remplacé les alkydes solvantés par des dispersions acryliques dans le cadre des nouvelles lois sur les COV.

Les fournisseurs intègrent des additifs de correspondance de couleur numérique et de durcissement par proche infrarouge dans leurs offres, permettant aux ateliers d'atteindre des teintes exactes avec moins de couches. L'électrodéposition reste dominante pour les carrosseries automobiles, mais les bains cationiques de nouvelle génération incluent désormais des co-solvants biosourcés et des tensioactifs sans fluor. La métallisation par projection thermique et les époxies novolac à haute teneur en solides conservent des positions de niche là où des films de 200 μm en une seule passe s'amortissent dans les coûts d'entretien offshore. À mesure que le contrôle réglementaire s'intensifie, le mix technologique continuera de s'orienter vers les formulations aqueuses et en poudre, renforçant les récits de durabilité qui résonnent dans l'ensemble du marché des revêtements industriels.

Par Secteur d'Utilisation Finale : L'Industrie Générale Domine, le Segment de Protection Monte en Puissance

Les lignes industrielles générales, englobant les machines, les métaux ouvrés, l'électronique grand public et les appareils électroménagers, ont représenté 60,12 % des revenus en 2025 grâce aux cycles continus d'électroménagers, aux boîtiers électroniques et à la demande en équipements agricoles. Le segment devrait progresser à un CAGR de 4,12 % jusqu'en 2031, l'automatisation et l'urbanisation stimulant la consommation de biens durables. Les besoins en revêtements de protection pour les actifs pétroliers, gaziers, miniers et énergétiques ont augmenté en 2025 lorsque les opérateurs ont réservé plus de 2 milliards USD pour la réhabilitation de plateformes, de pipelines et de réservoirs. Les acteurs du transport d'énergie spécifient de plus en plus des époxies à paillettes de verre et des polyuréthanes à haute épaisseur capables de résister au sulfure d'hydrogène et à des températures de fonctionnement de 120 °C, une pratique qui élargit la visibilité des revenus à long cycle.

Dans le secteur de l'énergie, les centrales à charbon et à cycle combiné en Inde et en Asie du Sud-Est ont adopté des films chargés de céramique pour doubler la durée de vie des tubes dans les systèmes de gaz de combustion, réduisant simultanément les pannes et les émissions. Les groupes miniers en Australie et au Chili ont revêtu des broyeurs semi-autogènes et des bassins de résidus avec des novolacs résistants à l'abrasion, contenant des boues agressives et des lixiviats acides. Les propriétaires d'infrastructures en Asie-Pacifique ont déployé des systèmes ISO 12944 C5-M pour prolonger les cycles des ponts au-delà de 15 ans, même dans les zones exposées aux embruns salins. Cette mosaïque composite d'utilisations finales maintient le marché des revêtements industriels large et résilient face aux ralentissements d'un seul secteur.

Par Substrat : Le Métal Domine, le Béton en Forte Progression

Le métal est resté le substrat de référence avec une part de 62,78 % en 2025, reflétant l'omniprésence de l'acier et de l'aluminium dans les véhicules, les aéronefs, les navires et les équipements d'investissement. L'acier grenaillé Sa 2,5 associé à des apprêts riches en zinc sous des couches intermédiaires époxy et des couches de finition polyuréthane reste la référence pour les coques marines et pétrochimiques, maintenant les affaires récurrentes intactes. Le béton, cependant, a progressé de 4,60 % par an, les projets de dessalement, les stations d'épuration et les centres de données imposant des revêtements pour lutter contre la pénétration des chlorures, la carbonatation et les décharges électrostatiques. L'usine de dessalement de Taweelah aux Émirats Arabes Unis a spécifié des couches cimentaires modifiées à l'époxy pour les réservoirs soumis à des variations thermiques quotidiennes de 15 à 45 °C.

L'autorité routière indienne a commandé des scellants acryliques et des couches de finition polyuréthane aliphatique pour 12 000 km de voies de nouvelle chaussée en béton afin de prévenir la pénétration des chlorures côtiers. Les centres de données en Amérique du Nord ont appliqué des époxies antistatiques, satisfaisant à la norme IEC 61340 tout en supportant les charges de chariots élévateurs et les chocs de planchers réfrigérés. Les formulateurs commercialisent désormais des apprêts tolérants à l'humidité durcissant sur des substrats contenant jusqu'à 8 % d'eau, réduisant de deux semaines les délais d'attente liés aux barrières à vapeur sur les chantiers à avancement rapide. Alors que les mégaprojets mondiaux coulent plus de béton que d'acier, le marché des revêtements industriels pour les surfaces cimentaires promet une expansion supérieure à la moyenne.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des revêtements industriels en 2025 avec une part de 51,16 % et devrait progresser à un CAGR de 4,35 %, la Chine, l'Inde, le Vietnam et l'Indonésie soutenant les dépenses structurelles dans les transports, l'énergie et la fabrication. Le plan de relance ambitieux de la Chine en 2025 oriente des fonds vers des axes ferroviaires à grande vitesse et de nouveaux ponts sur le Yangtsé. Ces projets devraient consommer des quantités significatives d'époxy et de polyuréthane annuellement. Pendant ce temps, l'initiative d'investissement direct étranger de l'Inde, renforcée par un programme d'incitation, a accéléré l'installation de lignes en phase aqueuse au Gujarat et au Tamil Nadu. Cette avancée a notamment réduit à la fois le temps de cycle et les émissions associés aux carrosseries automobiles et aux appareils électroménagers.

En Amérique du Nord et en Europe, la croissance a été modeste, contrainte par des niveaux de stock matures et des réglementations environnementales strictes. Les États-Unis ont fixé une limite de COV pour les films de maintenance industrielle, entraînant une augmentation des investissements en R&D sur les émulsions acryliques et des besoins en capital accrus pour la récupération des vapeurs solvantées. En 2025, l'Allemagne a introduit des lignes de peinture à LED ultraviolettes, réalisant des économies d'énergie dans les installations BMW et Volkswagen. Cependant, la proposition de l'UE d'interdire les PFAS a jeté une ombre d'incertitude sur les secteurs des fluoropolymères haute performance, provoquant des retards dans certains déploiements de traitement chimique.

En dehors de l'Asie, les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique présentent les opportunités de croissance les plus significatives. Le Brésil a lancé un appel d'offres pour le resurfaçage des autoroutes, utilisant des scellants acryliques et des couches de finition polyuréthane adaptés aux cycles tropicaux humides du pays. En Arabie Saoudite, une initiative hydraulique a spécifié des revêtements cimentaires modifiés à l'époxy pour les réservoirs en béton, afin de faire face aux charges en chlorures. Transnet en Afrique du Sud a alloué des fonds pour la rénovation des actifs ferroviaires côtiers, en utilisant des époxies ISO 12944 C5-M. Parallèlement, la raffinerie Dangote au Nigeria a utilisé des films de protection lors de la mise en service de son installation en 2024-25. Collectivement, ces initiatives diversifient non seulement les sources de revenus, mais protègent également le marché des revêtements industriels des perturbations régionales.

Paysage Concurrentiel

Le marché des revêtements industriels est modérément concentré. Les challengers régionaux en Inde, en Chine et au Brésil gagnent des parts en co-localisant des usines près des clusters d'équipementiers, en raccourcissant les délais de livraison et en adaptant les formulations aux réglementations locales. Asian Paints a ajouté une usine au Gujarat d'une valeur de 200 millions USD en 2025 pour cibler les lignes automobiles et électroménagers en phase aqueuse, tandis que Hempel et Jotun sécurisent des contrats d'éoliennes offshore et de pipelines grâce à leur expertise en revêtements marins. Les pipelines d'innovation s'étoffent autour des résines autoréparantes, antimicrobiennes et biosourcées. Ces avancées garantissent que le secteur des revêtements industriels continuera d'évoluer en parallèle avec les impératifs de durabilité et d'intégration numérique.

Leaders du Secteur des Revêtements Industriels

AkzoNobel N.V.

Axalta Coating Systems

PPG Industries, Inc.

The Sherwin-Williams Company

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : À son Centre d'Innovation Asie-Pacifique à Shanghai, Covestro a dévoilé une suite de revêtements développés localement et adaptés à diverses industries de la région Asie-Pacifique. Ce nouveau portefeuille de revêtements est conçu pour des applications essentielles couvrant la mobilité, la maison et le mode de vie, les infrastructures, les énergies renouvelables, ainsi que les domaines de l'impression et de l'emballage.

- Juin 2025 : Lors de la Conférence AIA sur l'Architecture et le Design 2025, PPG a présenté ses revêtements métalliques architecturaux, conçus pour offrir des performances supérieures en matière de résistance aux intempéries, de design et de durabilité. Cette innovation devrait renforcer la position de PPG sur le marché des revêtements industriels.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des revêtements industriels comme des films liquides, en poudre ou durcis aux UV, fabriqués en usine et déposés sur des pièces métalliques ou en béton dans des environnements non architecturaux, afin de protéger contre la corrosion, les produits chimiques ou l'abrasion, tout en apportant une valeur fonctionnelle ou de sécurité sur les lignes d'équipements d'origine et dans les ateliers de maintenance à travers le monde.

Exclusions du périmètre : Les peintures décoratives murales, les aérosols grand public et les matières premières résineuses en amont ne sont pas couverts.

Aperçu de la segmentation

- Par Type de Résine

- Époxy

- Polyuréthane

- Acrylique

- Polyester

- Autres Résines (Alkyde, Fluoropolymère et Ester Vinylique)

- Par Technologie

- En Phase Solvant

- En Phase Aqueuse

- Poudre

- Technologie Ultraviolette

- Par Secteur d'Utilisation Finale

- Industrie Générale

- Revêtements de Protection

- Pétrole et Gaz

- Mines

- Énergie

- Infrastructure

- Autres Revêtements de Protection

- Par Substrat

- Métal

- Béton

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des formulateurs, des acheteurs OEM asiatiques, des distributeurs nord-américains et des régulateurs en matière de santé environnementale ont fondé nos hypothèses sur l'épaisseur de film appliquée, les marges praticables et le rythme auquel les lignes de poudre supplantent les systèmes à solvants.

Recherche documentaire

Nous avons cartographié les flux commerciaux HS-3208/3209 dans UN Comtrade et Eurostat, aligné les volumes avec les indices de production de la Réserve fédérale américaine et du Bureau national des statistiques de Chine, et suivi l'évolution des coûts des résines dans des outils régionaux de suivi des prix. Les bulletins de la Japan Paint Manufacturers Association, les registres COV publiés par l'ECHA et les résumés de brevets extraits via Questel ont permis de clarifier les calendriers technologiques. Les dépôts de sociétés obtenus via D & B Hoovers et les actualités quotidiennes captées sur Dow Jones Factiva ont signalé les mouvements de capacité et les variations de prix de vente. Ces références sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par une construction descendante de la consommation : la production plus le commerce net est convertie en volumes régionaux, multipliés par les prix de vente moyens actuels, puis soumis à une vérification de cohérence par des regroupements sélectifs de fournisseurs. Les variables clés de notre régression multivariée comprennent le PMI mondial, les assemblages de voitures particulières, les CAPEX d'infrastructure, les écarts résines/brut, les dates de conformité aux COV et le taux de pénétration des revêtements en poudre. Lorsque les ateliers de sous-traitance sont sous-représentés, les ventes sont proratisées à l'aide de ratios issus des recensements de la main-d'œuvre avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux plages historiques, aux ratios sectoriels et aux signaux de presse en temps réel ; les anomalies déclenchent une révision par des experts seniors. Les rapports sont actualisés annuellement, et les ajouts importants de capacité ou les évolutions réglementaires majeures donnent lieu à une mise à jour intermédiaire afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les revêtements industriels inspire confiance

Les valeurs publiées divergent souvent parce que les fournisseurs ajustent le périmètre, les ancres de prix ou la fréquence de mise à jour.

Mordor exclut les litres architecturaux, applique des codes commerciaux réservés aux métaux, met à jour les prix trimestriellement et convertit les devises avec les moyennes du FMI, ce qui produit une référence précise et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,97 Md USD (2025) | Mordor Intelligence | - |

| 112,04 Md USD (2024) | Global Consultancy A | Peinture décorative incluse ; ASP sur une seule année |

| 93,63 Md USD (2024) | Industry Analysis B | Solvants comptabilisés ; valeur d'expédition brute |

| 149,72 Md USD (2023) | Trade Journal C | Devises de base mixtes ; outils OEM fusionnés |

Cette comparaison montre que le périmètre ciblé et régulièrement actualisé adopté par Mordor Intelligence offre aux décideurs une référence équilibrée qu'ils peuvent reproduire, questionner et en laquelle ils peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des revêtements industriels en 2026 ?

La taille du marché des revêtements industriels s'élevait à 43,37 milliards USD en 2026 et devrait atteindre 51,14 milliards USD d'ici 2031.

Quel type de résine connaît la croissance la plus rapide dans les revêtements industriels ?

Les systèmes polyuréthane se développent à un CAGR de 5,08 % jusqu'en 2031, car les propriétaires d'infrastructures aérospatiales, éoliennes et à haute durabilité privilégient leur résistance aux ultraviolets et aux chocs.

Quelle région consomme le plus de revêtements industriels ?

L'Asie-Pacifique représente un peu plus de 51 % de la part des revenus mondiaux grâce aux lourds investissements dans les infrastructures et la fabrication en Chine, en Inde, au Vietnam et en Indonésie.

Comment les réglementations environnementales façonnent-elles la demande de produits ?

Des restrictions plus strictes sur les COV et les PFAS émergentes déplacent les parts vers les formulations en phase aqueuse, en poudre et à durcissement par ultraviolets, qui émettent moins de composés dangereux.

Quel segment technologique gagne le plus rapidement des parts ?

Les revêtements en phase aqueuse et en poudre surpassent conjointement les variétés solvantées, soutenus par des profils d'émissions nulles ou faibles et une pression réglementaire croissante.

Dernière mise à jour de la page le: