Taille et Part du Marché des Revêtements Architecturaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 100.28 Milliards de dollars |

| Taille du Marché (2031) | 123.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux est projetée à 96,12 milliards USD en 2025, 100,28 milliards USD en 2026, et devrait atteindre 123,96 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,33 % de 2026 à 2031. La croissance globale mesurée dissimule une transition accélérée vers les systèmes en phase aqueuse à faible teneur en COV, qui comprime la durée de vie économique des actifs traditionnels en phase solvant, augmentant l'intensité capitalistique pour les petits producteurs incapables de financer une reconversion rapide. Les revêtements en phase aqueuse représentent déjà un peu plus de la moitié du volume mondial, mais les lacunes infrastructurelles dans certaines parties de l'Asie du Sud et du Sud-Est retardent l'adoption complète de 3 à 5 ans, notamment là où les équipements de teinte et la distribution contrôlée restent sous-développés. Les résines acryliques dominent les choix de formulation car elles s'alignent sur le durcissement des réglementations sur les émissions et offrent de bonnes performances dans les climats humides, tandis que la demande en alkyde continue de s'éroder à mesure que les limites de solvants se resserrent. Sur le plan régional, l'Asie-Pacifique soutient l'expansion de la demande grâce à une urbanisation rapide, tandis que l'Amérique du Nord et l'Europe dépendent des cycles de rénovation des logements construits après 1970, dans un contexte de coûts d'emprunt élevés.

Principaux Enseignements du Rapport

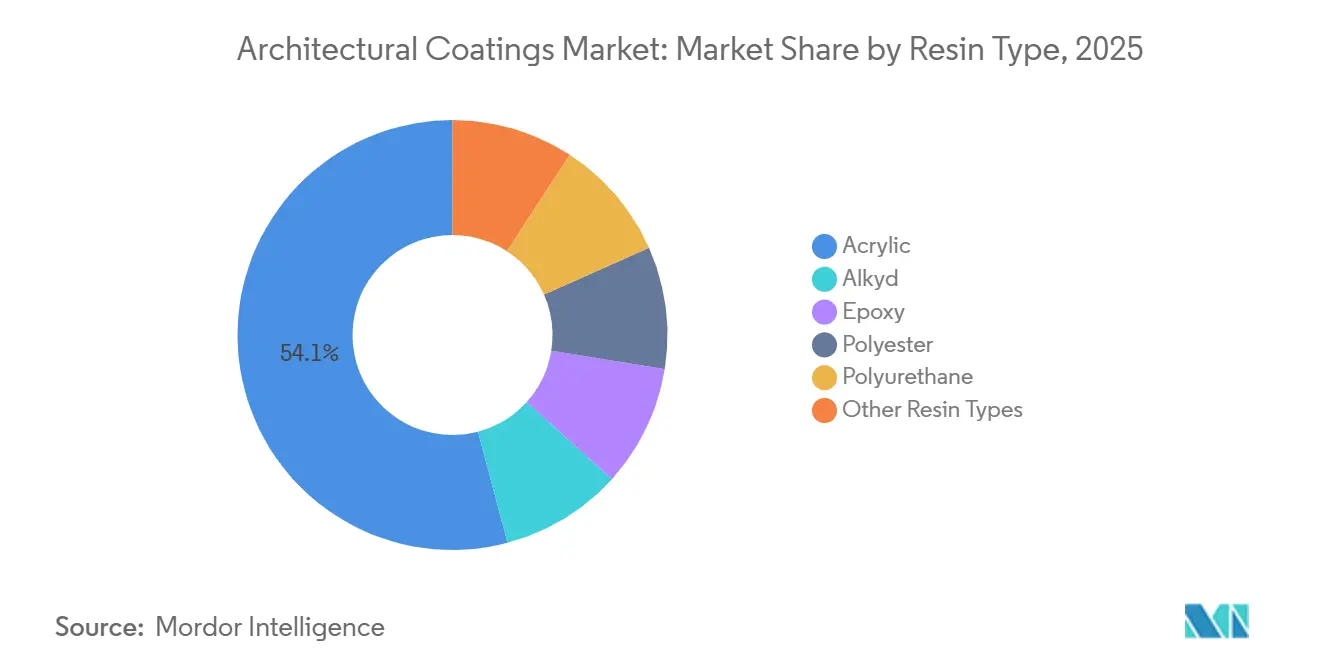

- Par type de résine, l'acrylique a dominé avec 54,13 % de la part de marché des revêtements architecturaux en 2025 et devrait progresser à un CAGR de 4,68 % jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse ont capté 52,12 % de la taille du marché des revêtements architecturaux en 2025 et se développent à un CAGR de 4,78 % jusqu'en 2031.

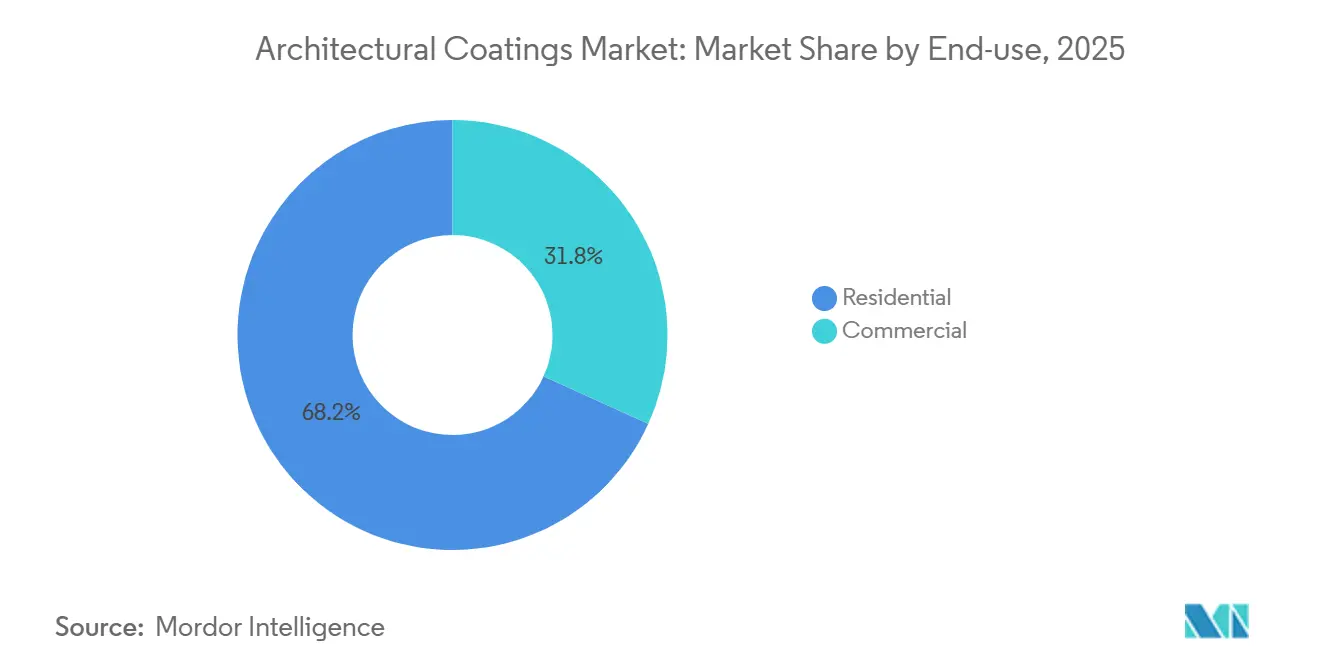

- Par utilisation finale, le résidentiel représentait 68,22 % de la taille du marché des revêtements architecturaux en 2025 et se développe à un CAGR de 4,53 % jusqu'en 2031.

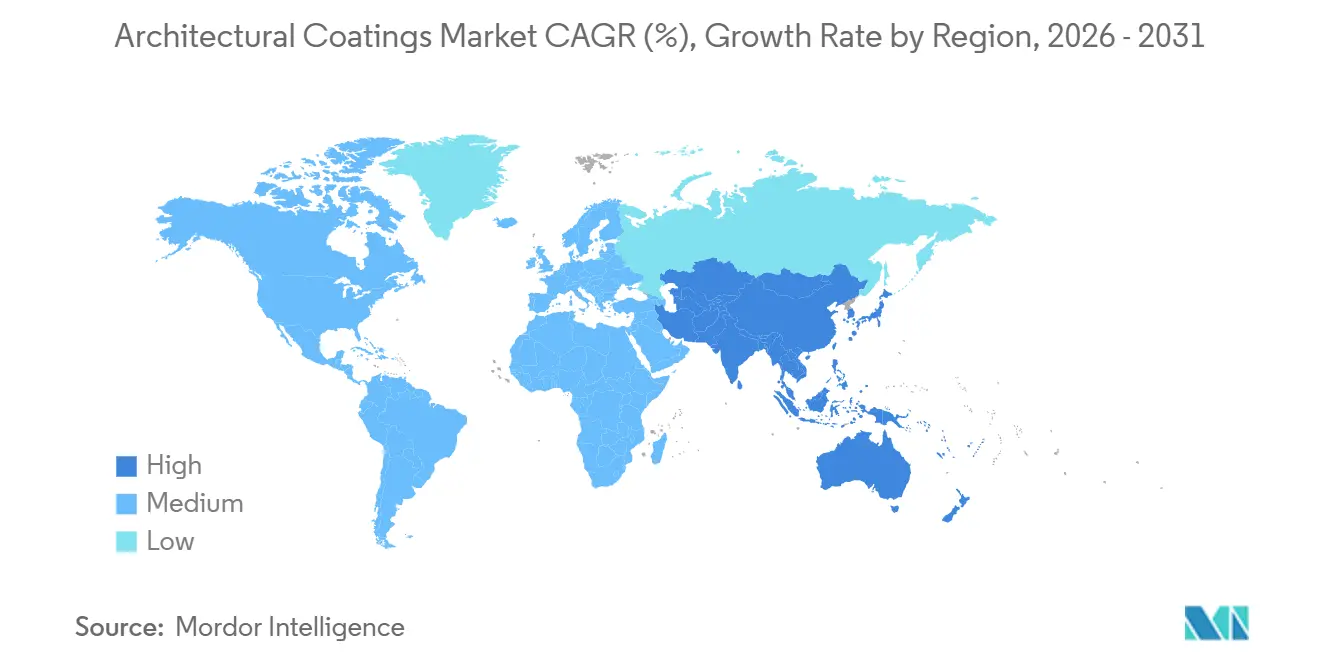

- Par géographie, l'Asie-Pacifique détenait 46,11 % de la taille du marché des revêtements architecturaux en 2025 et devrait croître à un CAGR de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Architecturaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations à faible teneur en COV accélérant la transition mondiale vers les systèmes en phase aqueuse | +1.2% | Mondial, avec l'application la plus stricte dans l'UE, en Californie et en Chine | Moyen terme (2 à 4 ans) |

| Forte croissance de la rénovation du parc immobilier d'après 1970 en Amérique du Nord et en Europe | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance explosive des réseaux organisés de peintres professionnels dans les métropoles de l'ASEAN | +0.8% | Cœur de l'ASEAN (Indonésie, Vietnam, Thaïlande, Philippines) | Court terme (≤ 2 ans) |

| Pénétration rapide du commerce électronique permettant la livraison directe de peinture aux consommateurs | +0.6% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modules de façade robotisés/imprimés en 3D sur site nécessitant des revêtements chargés de nanoparticules | +0.4% | Mondial, adoption précoce au Moyen-Orient, à Singapour et dans certaines villes de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations à Faible Teneur en COV Accélérant la Transition Mondiale vers les Systèmes en Phase Aqueuse

La Californie a abaissé le plafond de COV pour les peintures intérieures mates à 50 g/L en 2024, forçant la reformulation de 40 % des produits vendus dans l'État et incitant les fabricants du monde entier à harmoniser leurs recettes pour gagner en échelle[1]South Coast Air Quality Management District, "Règle 1113 Revêtements Architecturaux," aqmd.gov . L'UE a suivi en 2025 avec un plafond de 30 g/L, un niveau qui élimine effectivement les apprêts alkydes traditionnels riches en solvants, à moins d'introduire des substituts biosourcés coûteux. L'extension par la Chine de son mandat à faible teneur en COV aux villes de niveau 3 a élargi la couverture de conformité à 180 millions de résidents supplémentaires et a accéléré le retrait des lignes de solvants. Les grands groupes mondiaux amortissent les coûts de reformulation sur des volumes plus importants, mais les petites entreprises régionales doivent soit acquérir des licences technologiques à 3 %–5 % de leur chiffre d'affaires, soit céder entièrement les segments premium.

Forte Croissance de la Rénovation du Parc Immobilier d'Après 1970 en Amérique du Nord et en Europe

Les États-Unis comptent des logements construits entre 1970 et 1990 qui nécessitent désormais des rénovations extérieures, générant 510 milliards USD de dépenses d'amélioration projetées pour 2026. La subvention Maisons plus vertes du Canada couvre jusqu'à 3 700 USD pour les mises à niveau énergétiques, propulsant une augmentation de 19 % des demandes en 2025. La Vague de Rénovation européenne vise à doubler les taux de rénovation d'ici 2030, et l'Allemagne à elle seule a déboursé 13 milliards USD en prêts à faible taux d'intérêt pour des mises à niveau de façades en 2025. Ces programmes orientent la demande vers des revêtements acryliques et élastomériques d'une durée de vie de 15 à 20 ans, qui satisfont les propriétaires souhaitant minimiser les travaux répétés. Les pénuries de main-d'œuvre qualifiée ont toutefois allongé les délais de réalisation des projets à huit à douze semaines, tempérant la croissance des volumes à court terme.

Croissance Explosive des Réseaux Organisés de Peintres Professionnels dans les Métropoles de l'ASEAN

Les coopératives de peintres en Indonésie sont passées de 12 000 en 2023 à 27 000 à mi-2025, bénéficiant de remises en gros de 15 % à 20 % en échange d'une exclusivité de marque. Le Vietnam a introduit une licence obligatoire en 2024, faisant passer la part des applicateurs certifiés de 18 % à 34 % en 18 mois et stimulant l'adoption de systèmes en phase aqueuse premium garantis. La plus grande chaîne de bricolage de Thaïlande a lancé fin 2024 une place de marché de services professionnels qui a capté 9 % des travaux de repeinture à Bangkok en un an. La professionnalisation déplace les préférences vers les marques qui offrent une qualité de lot constante, une commande numérique et une livraison le lendemain, comprimant les cycles de projet jusqu'à 25 %.

Pénétration Rapide du Commerce Électronique Permettant la Livraison Directe de Peinture aux Consommateurs

Sherwin-Williams a généré 340 millions USD en ligne en 2025, avec des valeurs de commande moyennes supérieures de 22 % à celles des magasins grâce aux ventes incitatives pilotées par algorithme. L'outil de visualisation des couleurs de Benjamin Moore a fait passer les taux de retour en dessous de 2 % en permettant aux utilisateurs de prévisualiser les teintes sur leurs propres photos. La calculatrice en réalité augmentée de Dulux a été téléchargée 1,2 million de fois depuis 2024, réduisant les commandes excessives de 30 %. Alors que la part en ligne atteignait 18 % dans des villes comme Séoul et Singapour en 2025, les revendeurs indépendants en Amérique du Nord ont vu leur part de canal reculer de cinq points à 33 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières époxy après les chocs d'approvisionnement de 2024 | -0.7% | Mondial, aigu sur les marchés dépendants des importations (Inde, Brésil, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Pénurie de peintres qualifiés sur les marchés matures, faisant grimper les coûts d'installation | -0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Restrictions de l'UE sur les biocides réduisant les charges admissibles de conservateurs en pot | -0.3% | Europe, avec des répercussions sur les fabricants orientés vers l'exportation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du TiO₂ et des Matières Premières Époxy après les Chocs d'Approvisionnement de 2024

Le TiO₂ est passé de 2 800 USD/t au T1 2024 à 3 300 USD/t au T1 2025 après des fermetures environnementales chinoises, se stabilisant ensuite lorsque la capacité saoudienne est entrée en service, mais les marges des producteurs indiens et brésiliens ont tout de même chuté jusqu'à 180 points de base en raison des fluctuations monétaires. Les coûts de l'époxy ont bondi de 22 % après des événements de force majeure dans des usines de bisphénol-A, forçant les formulateurs à se tourner vers le polyester pour les applications non critiques. Les grands groupes se couvrent via une participation partielle dans des actifs de TiO₂ ; la participation de 30 % de PPG dans un fournisseur chinois lui garantit 40 000 t par an à prix fixe, protégeant ses résultats. Les petites entreprises négocient des répercussions trimestrielles, limitant leur flexibilité stratégique.

Pénurie de Peintres Qualifiés sur les Marchés Matures Faisant Grimper les Coûts d'Installation

Les États-Unis ont enregistré 87 000 postes de peintres non pourvus en 2025, faisant grimper les salaires horaires de 14 % depuis 2023 et portant le coût d'une rénovation extérieure typique à 7 200 USD[2]Bureau américain des statistiques du travail, "Perspectives professionnelles pour les peintres," bls.gov . L'Allemagne fait face à un déficit de 9 000 personnes, tandis que les entrepreneurs australiens signalent des carnets de commandes de 10 à 14 semaines. Les propriétaires retardent soit les travaux, soit déclassent leurs choix de produits, atténuant la demande premium malgré les académies de formation parrainées par les fabricants qui ne comblent que partiellement le déficit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Domination de l'Acrylique Ancrée dans l'Alignement Réglementaire

L'acrylique représentait 54,13 % de la demande de 2025, la plus grande part de la taille du marché des revêtements architecturaux, et devrait dépasser l'ensemble du marché des revêtements architecturaux avec un CAGR de 4,68 % jusqu'en 2031. La conformité aux faibles teneurs en COV et la durabilité extérieure robuste dans les climats humides soutiennent ce leadership. La demande en alkyde se contracte à mesure que les plafonds de solvants rendent de nombreuses lignes non conformes sans systèmes de captage coûteux.

Les époxys sont connus pour leur haute résistance à l'abrasion mais restent limités par leur instabilité aux UV et leur coût élevé, tandis que les polyuréthanes sont portés par les besoins de rétention de brillance en zone côtière. Les revêtements en poudre polyester sont privilégiés pour les ossatures métalliques finies en usine, et les hybrides biosourcés suscitent de nouveaux investissements en R&D alors que les entreprises cherchent des éléments différenciateurs pour les labels d'économie circulaire.

Par Technologie : Les Systèmes en Phase Aqueuse Progressent Malgré les Lacunes Infrastructurelles

Les systèmes en phase aqueuse représentaient 52,12 % du volume de 2025 et croissent de 4,78 % par an, portés par la hausse des réglementations et des attentes en matière de qualité de l'air intérieur. Les systèmes en phase solvant, utiles pour les chantiers à basse température ou à forte humidité, se stabilisent en Inde, où les substrats en maçonnerie nécessitent une pénétration plus profonde.

Les autres technologies couvrent les lignes en poudre, à haute teneur en solides et à durcissement UV, dont l'adoption évolue avec les tendances de la préfabrication. Les finitions en poudre offrent une efficacité de transfert proche de 100 % mais restent limitées aux conditions d'usine. Les sprays à haute teneur en solides réduisent les COV par litre mais nécessitent un équipement coûteux que les petits peintres achètent rarement, tandis que les systèmes à durcissement UV prospèrent dans les ateliers de menuiserie mais se heurtent à des limitations de ligne de visée sur les formes complexes.

Par Utilisation Finale : Segment Résidentiel Ancré par les Cycles de Rénovation

Le résidentiel a généré 68,22 % du chiffre d'affaires de 2025 et se développe à 4,53 % grâce aux cycles de repeinture réguliers et aux mises en chantier de logements sur les marchés émergents. Les améliorations des maisons individuelles aux États-Unis ont à elles seules dépensé 34 milliards USD en revêtements en 2025, tandis que les initiatives de logement en Inde stimulent la demande régionale.

Le commercial est également en croissance, le travail hybride freinant la repeinture des bureaux même si les établissements hôteliers spécifient des finitions antimicrobiennes et que les propriétaires institutionnels poursuivent des certifications LEED qui orientent les choix vers des acryliques en phase aqueuse premium. Les rénovations de commerces de détail se bifurquent : les magasins de luxe commandent des finitions sur mesure, tandis que les enseignes à prix réduits optent pour des systèmes optimisés en termes de coûts.

Analyse Géographique

L'Asie-Pacifique a contribué à 46,11 % du volume de 2025 et mènera la croissance du marché des revêtements architecturaux à 5,57 %. L'Inde progresse grâce aux financements des Villes Intelligentes qui ont porté le taux de propriété immobilière de la classe moyenne à 58 %. Les marchés d'Asie du Sud-Est ont crû à mesure que les pôles logistiques soutenus par les investissements directs étrangers et les programmes de logements sociaux ont élargi la consommation de revêtements.

En Amérique du Nord, les États-Unis ont représenté la majeure partie des dépenses en finitions architecturales, les propriétaires ayant choisi les rénovations plutôt que le déménagement dans un contexte de taux hypothécaires élevés. Le Canada a enregistré une croissance grâce aux incitations à la rénovation énergétique, tandis que le Mexique a progressé avec les constructions industrielles liées à la délocalisation de proximité.

En Europe, l'Allemagne, la France et le Royaume-Uni ont ensemble représenté la majorité de la valeur régionale, chacun s'appuyant sur des programmes de prêts ou de subventions publics pour stimuler les mises à niveau de façades et les peintures intérieures à faibles émissions. L'Europe centrale et orientale a rattrapé son retard grâce à une croissance financée par les allocations structurelles de l'UE, tandis que les marchés nordiques ont maintenu une croissance de niche sous des codes environnementaux stricts.

En Amérique du Sud, l'expansion du logement social au Brésil et les constructions commerciales liées à l'agrobusiness ont stimulé la croissance, tandis que les pressions monétaires en Argentine ont redirigé les acheteurs vers les marques locales. Le Chili, le Pérou et la Colombie ont bénéficié de projets d'infrastructure liés à l'exploitation minière nécessitant des logements pour les travailleurs.

Le Moyen-Orient et l'Afrique affichaient une demande plus faible mais enregistreront une demande substantielle à mesure que les méga-projets de la Vision 2030 saoudienne nécessitent des revêtements extérieurs premium résistants à la chaleur extrême, et que l'urbanisation en Afrique subsaharienne stimule la consommation de base malgré une logistique fragmentée.

Paysage réglementaire

La réglementation se durcit autour des émissions de COV/COSV et de la teneur en substances chimiques, accélérant le passage vers des peintures architecturales aqueuses à faible teneur en COV. La Californie a abaissé le plafond de COV pour les peintures mates d'intérieur à 50 g/L en 2024, et l'UE a suivi avec un plafond de 30 g/L en 2025, limitant les primaires alkydes traditionnels riches en solvants sans reformulation majeure.

En 2026, la Chine a mis en œuvre les normes nationales obligatoires GB 30981.1-2025 (peintures architecturales) et GB 30981.2-2025 (peintures industrielles), remplaçant la GB 18582, avec des limites de COV pour les peintures mates murales intérieures et les primaires réduites à 50 g/L et l'introduction de limites de COSV de 5 g/L. Cela élargit les exigences de conformité au-delà des villes de premier rang. Aux États-Unis, le 40 CFR Part 59 Subpart D continue d'ancrer le cadre fédéral des COV, tandis que les États poursuivent des actions de renforcement des SIP, notamment la proposition de l'EPA en février 2026 visant à approuver les Michigan Air Pollution Control Rules (MAPCR) 336.1660 et 336.1662. En Europe, le processus de révision du règlement REACH de l'UE se poursuit jusqu'en 2026, avec une attention accrue portée aux restrictions par groupe et à l'examen des PFAS.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les matières premières pétrochimiques et biosourcées amont, qui sont converties en liants (notamment les résines acryliques), pigments (dont le TiO2), solvants et coalescents, et additifs (dispersants, modificateurs de rhéologie, agents antimousse et conservateurs en pot). Les fabricants de peintures gèrent ensuite la formulation, la production de bases teintables, le contrôle qualité, l'emballage et la distribution, avec des ventes en aval réparties entre magasins détenus par l'entreprise, grossistes, distributeurs indépendants, la grande distribution spécialisée en bricolage et un commerce électronique en croissance. L'application est assurée par les consommateurs bricoleurs et les réseaux de peintres professionnels et DIFM, qui influencent de plus en plus le choix de la marque via les achats en gros et les systèmes assortis de garanties.

Les principaux points de friction se situent au niveau de la conformité et de la continuité de l'approvisionnement. La volatilité des matières premières après 2024 (TiO2 et intrants liés aux époxy) et les fluctuations monétaires ont poussé les producteurs vers une redondance régionale et une vérification renforcée des fournisseurs, tandis que les changements réglementaires (plafonds de COV, contraintes de l'UE sur les biocides et l'examen plus large des substances sous REACH) créent des cycles répétés de reformulation et de documentation susceptibles de retarder les lancements. La certification et la demande liée aux marchés publics façonnent également la chaîne, la décision UE 2025/2607 mettant à jour les critères Ecolabel pour les peintures décoratives et les catégories associées, renforçant la demande de formulations et de pratiques d'emballage traçables et à moindre impact chez les fabricants et leurs écosystèmes de matières premières.

Paysage Concurrentiel

Les cinq plus grands fournisseurs contrôlaient 49 % du chiffre d'affaires de 2025, signalant une consolidation modérée du marché des revêtements architecturaux. Sherwin-Williams, PPG et AkzoNobel tirent parti de leur intégration verticale dans la production de TiO₂ et de résines, ce qui a amélioré la marge brute de PPG de 120 points de base au cours de l'exercice 2025. Asian Paints et Nippon Paint détiennent conjointement leur position grâce à une distribution dense et à une large portée en matière de teinte.

L'engagement numérique différencie les leaders : l'application « Voice of Color » de PPG a entraîné une hausse de 18 % des conversions en ligne, tandis que le « Dulux Visualizer » en réalité augmentée d'AkzoNobel a réduit les retours de produits de 25 %. Les niches de marché comprennent les finitions intérieures antimicrobiennes qui ont progressé en 2025 et les peintures écologiques renforcées au graphène destinées aux consommateurs soucieux de durabilité, bien que les perturbateurs détiennent encore moins de 1 % de part. Les dépôts de brevets se concentrent sur la nano-dispersion et les acryliques biosourcés, BASF ayant enregistré 14 nouvelles familles en 2025.

Les spécialistes régionaux tels que Berger Paints, DAW SE et CIN défendent leur part de marché domestique avec des palettes de couleurs localisées et une livraison rapide, mais peinent à répartir les coûts de R&D sur des géographies plus larges. L'acquisition reste le vecteur de croissance privilégié ; la participation de 51 % de Nippon Paint dans un producteur turc a ouvert un accès direct aux canaux du Moyen-Orient et d'Afrique du Nord en 2025.

Leaders du Secteur des Revêtements Architecturaux

The Sherwin-Williams Company

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd

Asian Paints Ltd.

Pittsburgh Paints Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité se concentre autour des produits conformes et à faibles émissions qui simplifient également les flux de travail des entrepreneurs, en particulier là où les plafonds réglementaires et les attentes en matière de qualité de l'air intérieur se durcissent plus rapidement que les infrastructures locales. La mise en œuvre par la Chine de la norme GB 30981.1-2025 en 2026, incluant de nouvelles limites de COSV, et le passage de l'UE à des plafonds de COV très bas ont accru la prime accordée aux systèmes acryliques aqueux dotés de stratégies de conservation robustes et d'une durée de conservation stable. Cela crée une marge de manœuvre pour les fournisseurs afin d'intégrer la conformité dans des assortiments prêts à teinter, une logistique de couleur à rotation rapide et une commande numérique qui soutient les réseaux organisés de peintres professionnels.

Les investissements côté offre créent également des poches d'opportunité dans les géographies à forte croissance et dans les intrants de formulation à faible teneur en carbone. BASF a étendu sa capacité de dispersions en février 2026 à Mangalore, en Inde, et a inauguré une production élargie de dispersions en mars 2026 à Durban, en Afrique du Sud, améliorant la disponibilité régionale des principaux composants aqueux. En juillet 2026, BASF a lancé des additifs certifiés à bilan biomasse (Dispex AA 4145 MB, Rheovis PU 1333 MB, Rheovis HS 1169 MB), qui permettent des allégations d'empreinte carbone produit réduite sans modifier les équipements d'application en aval. En Inde, Nippon Paint a annoncé en juin 2026 un plan d'ajout de huit usines de fabrication d'ici 2029, associé à des investissements greenfield et brownfield à court terme. Cela renforce la volonté de localiser la production et de réduire les délais dans les marchés dépendants des importations, où la volatilité du TiO2 et d'autres intrants peut perturber les prix et la disponibilité.

Développements récents du secteur

- Mai 2026 : Sherwin-Williams et Nippon Paint Group ont confirmé une proposition conjointe d'acquisition d'AkzoNobel, suite à une offre d'avril 2026 et à une soumission formelle de proposition le 29 avril 2026. La répartition proposée assignait à Sherwin-Williams l'acquisition des activités Marine et Protective, Automotive and Specialty, et Powder Coatings d'AkzoNobel, tandis que Nippon Paint Group acquerrait Decorative Paints et Industrial Coatings, bien que les conseils d'administration d'AkzoNobel aient rejeté la proposition. Cette démarche met en évidence l'intérêt stratégique continu pour la consolidation de l'échelle, des portefeuilles et des canaux dans le secteur des peintures, avec des répercussions potentielles sur le levier d'achat et les budgets d'innovation, même sans transaction finalisée.

- Mars 2026 : Sherwin-Williams a achevé une expansion majeure de son usine de peintures métalliques pour bobines et extrusion à Bowling Green, Kentucky, augmentant la capacité globale de 60 % par rapport aux niveaux de 2025. La mise à niveau du site a ajouté de l'automatisation et des capacités de fabrication qui renforcent la fiabilité d'approvisionnement pour la demande de peintures métalliques liée aux produits de construction et à la fabrication liée au bâtiment. Une production accrue et un meilleur contrôle des processus dans une grande installation américaine peuvent également influencer les niveaux de service concurrentiels et les délais dans les segments de peintures adjacents.

- Octobre 2025 : BASF a démarré une nouvelle ligne de production de dispersions utilisées dans les peintures architecturales à son site de Dilovasi, en Turquie. Cette capacité supplémentaire soutient l'approvisionnement en liants de dispersion à faible teneur en COV utilisés dans les peintures architecturales aqueuses, en cohérence avec le durcissement des exigences en matière d'émissions. La production régionale réduit les frictions logistiques pour les clients qui reformulent en s'éloignant des systèmes à base de solvants sous des contraintes plus strictes en matière de COV et de teneur chimique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les peintures architecturales utilisées sur les bâtiments, y compris les peintures et produits de revêtement appliqués sur les surfaces intérieures et extérieures à des fins de protection et d'esthétique, et dimensionné en valeur en USD.

Exclusions de périmètre : il exclut les peintures industrielles de protection, les peintures automobiles, les peintures marines, ainsi que les éléments non-peintures tels que les équipements d'application ou les services de préparation de surface.

Aperçu de la segmentation

- Par Type de Résine

- Acrylique

- Alkyde

- Époxy

- Polyester

- Polyuréthane

- Autres Types de Résines

- Par Technologie

- En phase aqueuse

- En phase solvant

- Autres Technologies

- Par Utilisation Finale

- Résidentiel

- Commercial

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Vietnam

- Thaïlande

- Philippines

- Singapour

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pologne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des données publiques qui aident à ancrer la demande de construction et de rénovation, puis les relie à la consommation de peintures. Nous examinons généralement les indicateurs officiels de construction et de logement tels que les publications statistiques nationales, les séries de permis de construire et d'achèvements, et les indices de prix des matériaux qui affectent le calendrier des projets.

Pour ancrer nos hypothèses, nous nous référons également à des sources telles que les données de construction du US Census, la production de construction d'Eurostat, les statistiques commerciales UN Comtrade pour les catégories liées aux peintures, et les indicateurs macroéconomiques de la Banque mondiale. Les bases de données de brevets sont utilisées pour comprendre l'orientation technologique, par exemple l'innovation aqueuse et à faible teneur en COV. Les rapports annuels, présentations aux investisseurs et publications crédibles d'associations professionnelles nous aident à suivre les évolutions du mix produit et de la structure des canaux, et nous utilisons des sources d'abonnement payant pour les données financières et les actualités des entreprises afin de vérifier l'exposition au chiffre d'affaires et tout impact lié à des événements. Ces sources documentaires ne sont pas exhaustives, et nous utilisons des références publiques supplémentaires au cours du travail pour valider et clarifier des points de données spécifiques.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses documentaires, en particulier lorsque les données publiées ne montrent pas clairement le mix de peintures, l'évolution des prix et la demande de repeinture par rapport à la construction neuve. Les entretiens et enquêtes couvrent les fabricants, distributeurs, entrepreneurs et grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin que le modèle reflète les signaux de demande sur le terrain et des facteurs de conversion réalistes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directeurs (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante, où l'activité de construction et l'intensité de rénovation sont traduites en un bassin de demande adressable de peintures, puis valorisées à l'aide d'hypothèses de prix et de mix. Ensuite, nous effectuons des vérifications ascendantes sélectives à travers des échantillons de revenus de fournisseurs par région, des contrôles des canaux de distribution, et des tests de cohérence volume multiplié par prix de vente moyen. Lorsque la consommation implicite semble invraisemblable, les totaux sont ajustés.

Les intrants du modèle incluent des indicateurs tels que les mises en chantier et achèvements de logements, les permis de construire, les dépenses de construction, les tendances d'urbanisation et de formation des ménages, la part des produits aqueux par rapport aux produits à base de solvants, et le comportement des cycles de repeinture pour les bâtiments résidentiels et commerciaux. Pour la tarification, nous utilisons une vision pratique de l'orientation des coûts des matières premières et de l'évolution des prix de vente réalisés recueillie lors des entretiens, puis appliquons des règles de calendrier de conversion monétaire spécifiques à chaque région pour éviter de mélanger les périodes de conversion.

Pour les prévisions, une analyse de scénarios est utilisée, appuyée par une régression multivariée légère sur la production de construction et l'activité de rénovation lorsque la profondeur des séries temporelles est suffisante. Lorsque les intrants manquent pour les pays plus petits, nous utilisons des proxys régionaux et appliquons des fourchettes conservatrices de pénétration et de mix validées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants tels que les séries macroéconomiques de construction, l'orientation des flux commerciaux pour les catégories liées aux peintures, et les dépenses implicites en peintures par habitant et par ménage. Tout écart important déclenche un examen approfondi des principaux moteurs, et nous lançons des appels de suivi lorsque l'écart est lié au mix, à la tarification ou à la structure des canaux plutôt qu'à un simple décalage de données.

Avant validation finale, le modèle et les hypothèses font l'objet de plusieurs examens par les analystes. Nous vérifions également le profil année sur année pour détecter des sauts qui ne correspondent pas aux conditions observées de construction et de rénovation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs peuvent modifier les prix, la demande ou la réglementation. Une dernière révision avant livraison est effectuée pour refléter les informations les plus récentes.

Taille du marché des peintures architecturales selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources publient souvent des tailles de marché différentes pour les peintures architecturales, car les limites de catégorie ne sont pas toujours traitées de la même manière, et parce que les choix de tarification et de calendrier de conversion monétaire peuvent modifier un total exprimé en valeur. L'année de référence varie également, certaines publications utilisant une année de base et d'autres rapportant la première année de prévision.

Les tendances de production de construction et les vérifications de la demande de repeinture recueillies lors des entretiens constituent les éléments de preuve utilisés pour maintenir l'estimation de Mordor Intelligence alignée avec des dépenses de peinture réalistes, notamment en séparant les peintures décoratives pour bâtiments des catégories industrielles et spécialisées adjacentes. Les écarts proviennent également de la manière dont le mix aqueux par rapport au solvant est valorisé, de la comptabilisation complète ou non des canaux de vente au détail et des entrepreneurs, et de l'application uniforme ou non de l'inflation des prix supposée entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 96,12 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 69,51 milliards d'USD (2025) | Cette estimation semble traiter le marché comme un segment architectural au sein d'un cadre plus large de peintures et revêtements, ce qui peut restreindre le périmètre et appliquer une couverture des canaux et une logique de tarification différentes, conduisant à une valeur 2025 plus basse. |

| Éditeur sectoriel B | 93,63 milliards d'USD (2026) | Le chiffre principal est indiqué pour 2026, et les différences peuvent être dues à l'année de base choisie, à la manière de pondérer la demande résidentielle par rapport à la demande non résidentielle, et à la façon dont le calendrier des prix et des devises est appliqué pour les agrégations régionales. |

Globalement, l'écart entre les valeurs publiées s'explique principalement par les limites de périmètre, le choix de l'année, et la manière dont le mix de prix et de canaux est traité dans le modèle. En maintenant le bassin de demande ancré à des signaux observables de construction et de rénovation, puis en validant les totaux par des vérifications ciblées côté offre, les résultats restent traçables à des intrants clairs et des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des revêtements architecturaux en 2031 ?

Le marché des revêtements architecturaux devrait atteindre 123,96 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,33 % de 2026 à 2031.

Quel type de résine détient la plus grande part de la demande mondiale ?

Les résines acryliques ont dominé avec une part de 54,13 % en 2025 grâce à leur conformité aux faibles teneurs en COV et à leur durabilité extérieure.

À quelle vitesse la région Asie-Pacifique croît-elle ?

La demande en Asie-Pacifique progresse à 5,57 %, le CAGR régional le plus rapide, portée par l'urbanisation et la hausse de la consommation de peinture par habitant.

Quelle part les technologies en phase aqueuse détiennent-elles ?

Les revêtements en phase aqueuse représentent déjà 52,12 % du volume mondial et se développent plus rapidement que l'ensemble du marché.

Dernière mise à jour de la page le: