Taille et part de marché des matériaux de couchage du papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de couchage du papier par Mordor Intelligence

La taille du marché des matériaux de couchage du papier devrait croître de 1,23 milliard USD en 2025 à 1,26 milliard USD en 2026 et atteindre 1,4 milliard USD d'ici 2031, avec un TCAC de 2,18 % sur la période 2026-2031. La substitution croissante des plastiques à usage unique, l'essor rapide du commerce électronique et les investissements soutenus dans les capacités de couchage barrière ancrent collectivement les perspectives à moyen terme du marché des matériaux de couchage du papier, même si les médias numériques exercent une pression sur les volumes d'impression traditionnels. La part de 42,37 % du carbonate de calcium en 2024 garantit des avantages en termes de coût et de performance optique qui freinent les concurrents polymères à prix plus élevé, tandis que les couchages polymères affichent un TCAC plus rapide de 3,24 % jusqu'en 2030, portés par les exigences de barrière pour l'emballage alimentaire. À l'échelle régionale, l'Asie-Pacifique représente 47,36 % de la demande mondiale, grâce à l'expansion de 7,2 % de la production de papier couché en Chine en 2024 et à l'essor de l'emballage en Inde, qui crée des économies d'échelle pour les fournisseurs de matières premières. La volatilité persistante des prix du kaolin, de la pâte à papier et des liants latex demeure le principal frein aux coûts, mais les vents réglementaires favorables liés aux interdictions de plastiques et aux mandats de recyclage soutiennent les investissements dans des formulations durables de nouvelle génération.

Principaux enseignements du rapport

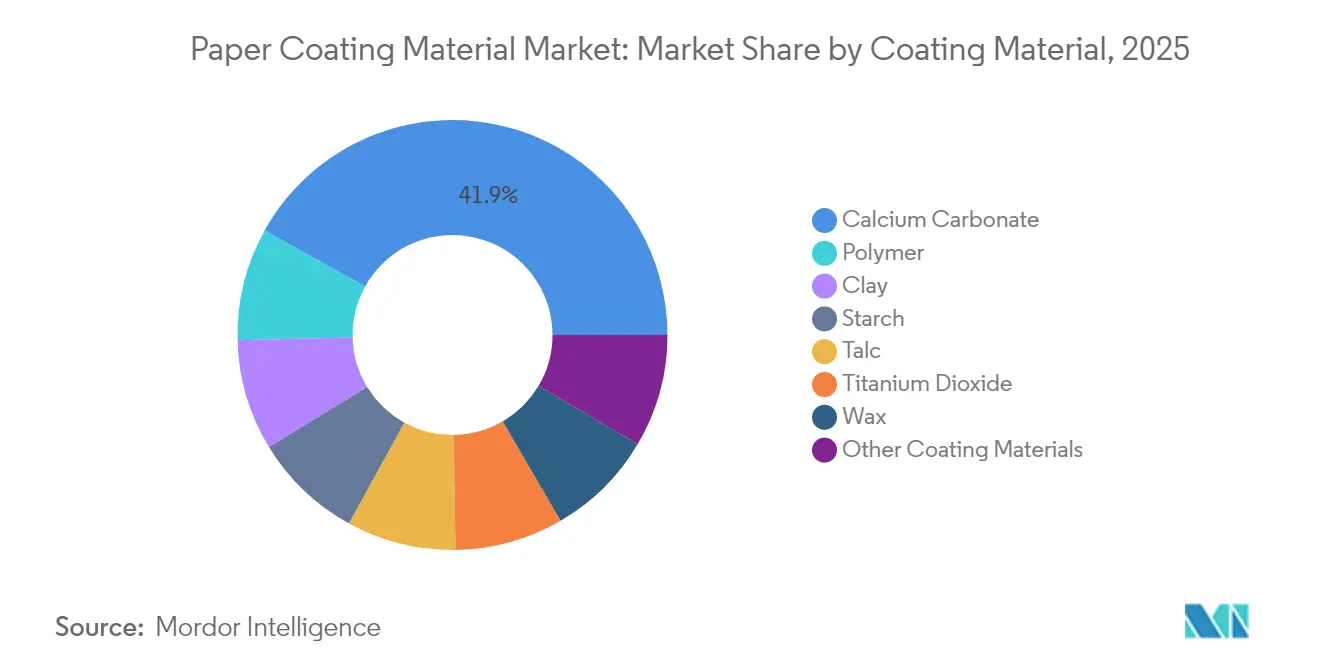

- Par matériau de couchage, le carbonate de calcium a dominé avec une part de 41,92 % du marché des matériaux de couchage du papier en 2025, tandis que les couchages polymères devraient progresser à un TCAC de 3,07 % jusqu'en 2031.

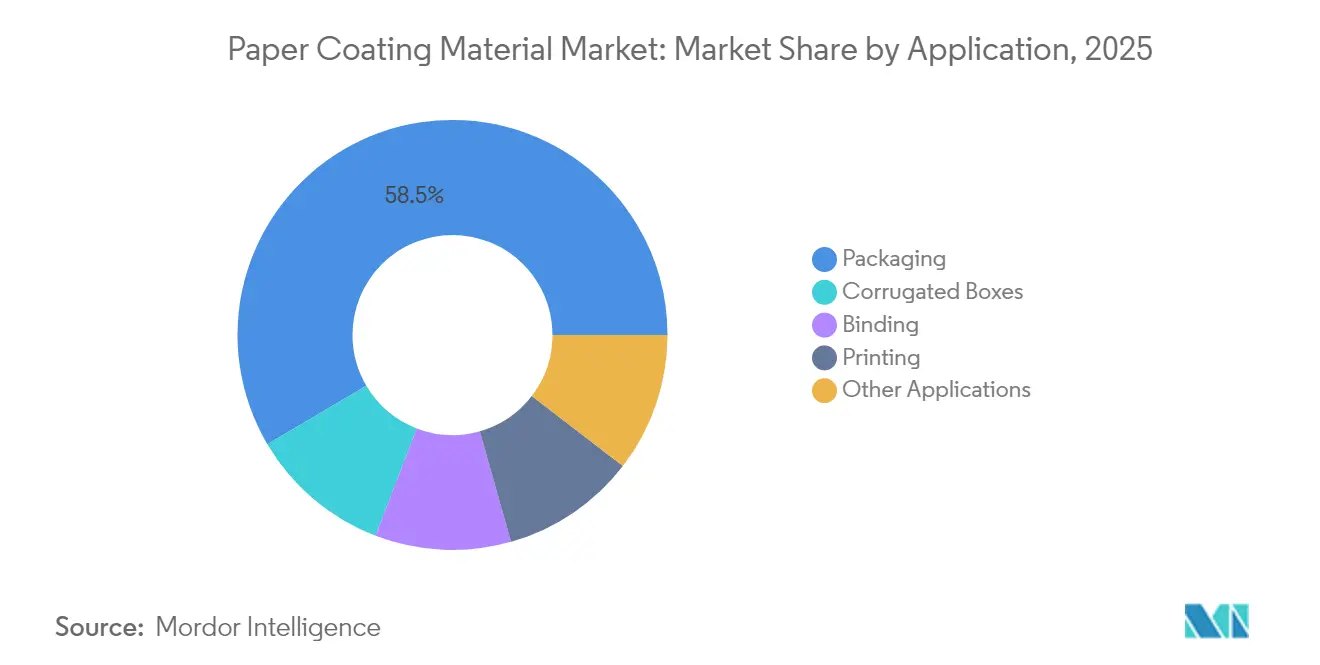

- Par application, l'emballage a représenté 52,96 % de la taille du marché des matériaux de couchage du papier en 2025, et les boîtes en carton ondulé devraient afficher un TCAC de 2,97 % entre 2026 et 2031.

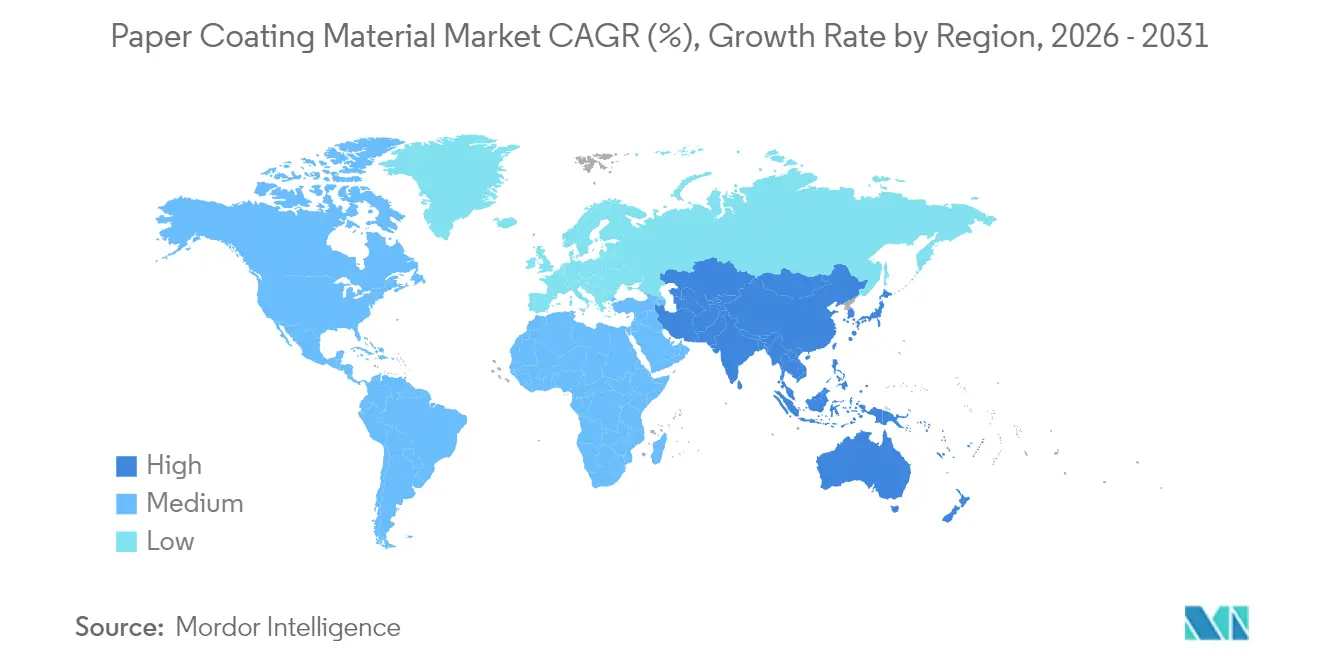

- Par géographie, la région Asie-Pacifique détenait 46,88 % de la demande totale en 2025 ; elle devrait progresser à un TCAC de 3,39 % jusqu'en 2031, soit le taux de croissance le plus élevé au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux de couchage du papier

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie de l'impression et de l'emballage | +0.8% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Interdictions réglementaires des plastiques à usage unique stimulant la substitution par le papier | +0.6% | Cœur : UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte croissance du commerce électronique dans les emballages en carton ondulé et en papier souple | +0.7% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Performance optique rentable des couchages riches en carbonate de calcium | +0.4% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Lignes de couchage barrière à l'échelle industrielle entrant en service après 2025 | +0.5% | Cœur : Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie de l'impression et de l'emballage

Les propriétaires de marques se tournent vers des emballages durables alors que les gouvernements restreignent les plastiques à usage unique, ce qui stimule la demande globale de substrats en papier couchés pour offrir des propriétés barrière, d'imprimabilité et esthétiques[1]Commission européenne, « Révision de la directive sur les emballages et les déchets d'emballages », ec.europa.eu. Les volumes du commerce électronique ont progressé de 12,3 % en 2024, générant un débit sans précédent de boîtes en carton ondulé et augmentant la consommation de couchage par millier de boîtes expédiées. Les emballages de luxe premium utilisent des couchages multicouches qui confèrent des finitions haute brillance, soutenant l'expansion des marges même si les volumes d'impression de masse se réduisent. Les parties prenantes de la chaîne d'approvisionnement co-développent de plus en plus des chimies spécialisées permettant au papier de remplacer le film dans les emballages de plats surgelés et de plats préparés. Ce profil de demande maintient un taux d'utilisation élevé des usines malgré la baisse structurelle des volumes d'impression.

Interdictions réglementaires des plastiques à usage unique stimulant la substitution par le papier

L'objectif de recyclage de 65 % des emballages imposé par l'Union européenne d'ici 2025 accélère la migration vers des solutions en papier couché répondant aux critères de contact alimentaire et de recyclabilité. Les suppressions progressives des substances perfluoroalkylées et polyfluoroalkylées (PFAS) en Amérique du Nord et en Europe éliminent les options fluorées, créant un espace pour les alternatives à base de carbonate de calcium et de polymères conformes aux limites de migration strictes. Des normes telles que l'EN 13432 et l'ISO 12625 encouragent les fournisseurs à développer des couchages biodégradables. Les lois sur la responsabilité élargie des producteurs incitent les marques à adopter des emballages évitant les frais d'enfouissement, plaçant les formats en papier couché au cœur des décisions de conception. L'harmonisation réglementaire entre les régions raccourcit les cycles de commercialisation pour les grades de couchage uniformes à l'échelle mondiale.

Forte croissance du commerce électronique dans les emballages en carton ondulé et en papier souple

La vente au détail en ligne nécessite des supports d'expédition robustes mais légers, renforçant la demande de couchages résistants à l'humidité qui protègent les marchandises au sein de réseaux de distribution denses[2]Corrugated Packaging Alliance, « Analyse de marché 2024 », corrugated.org. Les boîtes en carton ondulé devraient afficher un TCAC de 3,10 % jusqu'en 2030, à mesure que l'exécution omnicanal s'étend aux épiceries et aux produits pharmaceutiques. Les emballages souples en papier gagnent du terrain dans la livraison de repas, s'appuyant sur des mélanges amidon-polymère pour bloquer les graisses et prévenir les fuites. Les fournisseurs de couchages captent de la valeur grâce à des grades à haute aptitude au fonctionnement qui réduisent le grammage sans sacrifier la résistance à la compression. Les détaillants monétisent les expériences de déballage de marque, incitant les imprimeurs à spécifier des couchages haute opacité et haute brillance qui valorisent la qualité graphique.

Performance optique rentable des couchages riches en carbonate de calcium

Le carbonate de calcium broyé et précipité maintient la blancheur optique et l'opacité à une fraction du coût du dioxyde de titane, favorisant son adoption généralisée dans les emballages à haut volume. Des procédés avancés de modification de surface adaptent la morphologie des particules pour des suspensions à faible viscosité, améliorant ainsi l'uniformité du grammage de couchage. L'abondance des réserves minérales et la maturité des réseaux logistiques maintiennent des prix prévisibles malgré la volatilité pétrochimique. Les formulations hybrides CaCO₃-polymère étendent la fonctionnalité barrière aux emballages de snacks résistants aux graisses et aux garnitures pour aliments réfrigérés. À mesure que les usines intègrent des capacités de carbonate de calcium précipité (PCC) sur site, les fournisseurs de couchages renforcent les engagements de volumes à long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les médias numériques cannibalisent les volumes d'impression | -0.5% | Mondial, le plus sévère dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix de la pâte à papier, des minéraux et des liants latex | -0.3% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité pour les émissions de COV et les eaux usées | -0.2% | Principalement UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les médias numériques cannibalisent les volumes d'impression

Les applications d'impression traditionnelles sont confrontées à un déclin structurel, les habitudes de consommation des médias numériques se déplaçant définitivement vers les formats électroniques, réduisant ainsi la demande de papiers d'impression couchés. Les volumes d'impression commerciale ont diminué de 4,2 % par an depuis 2020, les segments des journaux et des magazines enregistrant les contractions les plus fortes. L'impression de livres maintient une stabilité relative, mais la transformation numérique de l'édition scolaire réduit la demande de couchage pour les manuels scolaires dans les marchés développés. Cette transition crée des surcapacités dans la production de couchages pour l'impression, ce qui pèse sur les marges et contraint les fournisseurs à se repositionner vers les applications d'emballage. Les formulations de couchage traditionnelles optimisées pour les applications d'impression nécessitent souvent une reformulation pour répondre aux exigences de performance des emballages, engendrant des coûts de transition et des défis techniques.

Volatilité des prix de la pâte à papier, des minéraux et des liants latex

L'instabilité des prix des matières premières perturbe la rentabilité des fournisseurs de couchages et les négociations de contrats avec les clients, les prix du kaolin ayant augmenté de 10 % en 2024 à la suite de perturbations de la chaîne d'approvisionnement. La volatilité des prix de la pâte à papier affecte l'économie des usines papetières et les taux d'application des couchages, créant une incertitude de la demande qui complique les décisions de planification des capacités. Les coûts des liants latex fluctuent avec les prix des matières premières pétrochimiques, impactant les marges du segment des couchages polymères et leur positionnement concurrentiel face aux alternatives à base de minéraux. La concentration de la chaîne d'approvisionnement dans les principaux gisements minéraux crée un risque géographique, en particulier pour les grades de couchage spéciaux nécessitant des distributions granulométriques spécifiques. Les fluctuations de change exacerbent la volatilité des coûts des matières premières pour les fournisseurs de couchages mondiaux ayant des opérations multirégionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de couchage : la dominance du carbonate de calcium fait face à l'innovation des polymères

Le carbonate de calcium détenait 41,92 % de la part de marché des matériaux de couchage du papier en 2025, constituant ainsi le contributeur unique le plus important à la taille totale du marché des matériaux de couchage du papier cette année-là. Les couchages polymères affichent cependant la croissance la plus rapide avec un TCAC de 3,07 %, car les emballages alimentaires nécessitent des barrières à l'humidité et aux graisses que les minéraux seuls ne peuvent pas fournir.

Les chimies à base d'amidon gagnent la faveur des marques dans les emballages de snacks compostables, alliant caractère renouvelable et compétitivité économique. Le talc et le dioxyde de titane jouent des rôles de niche en termes de blancheur ou de lissé, mais leur coût plus élevé limite leur pénétration aux grades premium. Les formulations à base de cire restent un élément incontournable pour le contrôle de l'humidité dans les produits frais et surgelés, bien que leur part diminue à mesure que les polymères biosourcés arrivent à maturité. Les fournisseurs promeuvent de plus en plus des systèmes hybrides minéraux-polymères qui combinent l'efficacité de diffusion du CaCO₃ avec le scellage polymère pour équilibrer performance et prix.

Par application : la suprématie de l'emballage motive l'évolution du marché

Les applications d'emballage ont représenté 52,96 % de la demande globale en 2025, constituant la plus grande part du marché des matériaux de couchage du papier. Les boîtes en carton ondulé se distinguent avec un TCAC de 2,97 % jusqu'en 2031, à mesure que le commerce de détail omnicanal se développe, tandis que les emballages souples captent une part émergente au fur et à mesure que la restauration rapide se tourne vers les formats à base de fibres.

Les grades d'impression et d'écriture déclinent parallèlement à la substitution numérique, bien que des niches telles que les livres d'art, les albums photo et l'impression de sécurité maintiennent une demande limitée mais stable pour le papier couché. La reliure et les étiquettes spéciales bénéficient de fonctionnalités de sécurité de marque, exploitant des couchages micro-gaufrés pour contrer les contrefaçons. À mesure que les biens de consommation s'engagent à réduire les plastiques, les couchages pour emballages se diversifient vers des barrières en dispersion aqueuse et des bio-cires, élargissant le portefeuille accessible aux segments à forte marge.

Analyse géographique

La région Asie-Pacifique représentait 46,88 % de la consommation mondiale en 2025 et devrait progresser à un TCAC de 3,39 %, soulignant son rôle central dans la détermination de l'échelle future et de la composition de la demande du marché des matériaux de couchage du papier. L'augmentation de 7,2 % de la production en Chine, combinée à la progression soutenue de la production de biens emballés en Inde, maintient des volumes supplémentaires. La main-d'œuvre compétitive en termes de coûts, les réseaux de matières premières denses et les infrastructures soutenues par les gouvernements favorisent un pôle de fabrication auto-renforçant qui ancre les chaînes d'approvisionnement régionales.

L'Amérique du Nord maintient une demande importante mais mature, où l'innovation pèse davantage que le volume brut. Les barrières en dispersion de qualité alimentaire conformes aux règles de migration de la FDA commandent des prix premium, et les usines modernisent de plus en plus leurs coucheuses à rideau pour produire des cupstocks recyclables tendance. L'alignement politique de l'Europe sur les objectifs d'économie circulaire oriente les acheteurs vers des couchages biodégradables, et l'objectif de recyclage de 65 % d'ici 2025 accélère les cycles de qualification pour les nouvelles chimies.

L'Amérique du Sud et le Moyen-Orient et l'Afrique évoluent à partir de bases naissantes, mais l'urbanisation et l'expansion du commerce de détail augmentent l'utilisation d'emballages par habitant. Le retour de la croissance du PIB du Brésil relance les expéditions de carton ondulé, tandis que les incitations à la localisation de Vision 2030 en Arabie saoudite attirent les investissements en lignes de couchage des producteurs de papier multinationaux. Les risques liés à la chaîne d'approvisionnement, la volatilité des devises et l'incertitude politique tempèrent le rythme, mais les premiers entrants sécurisent des positions avantageuses grâce à des coentreprises et des centres de service technique locaux.

Paysage concurrentiel

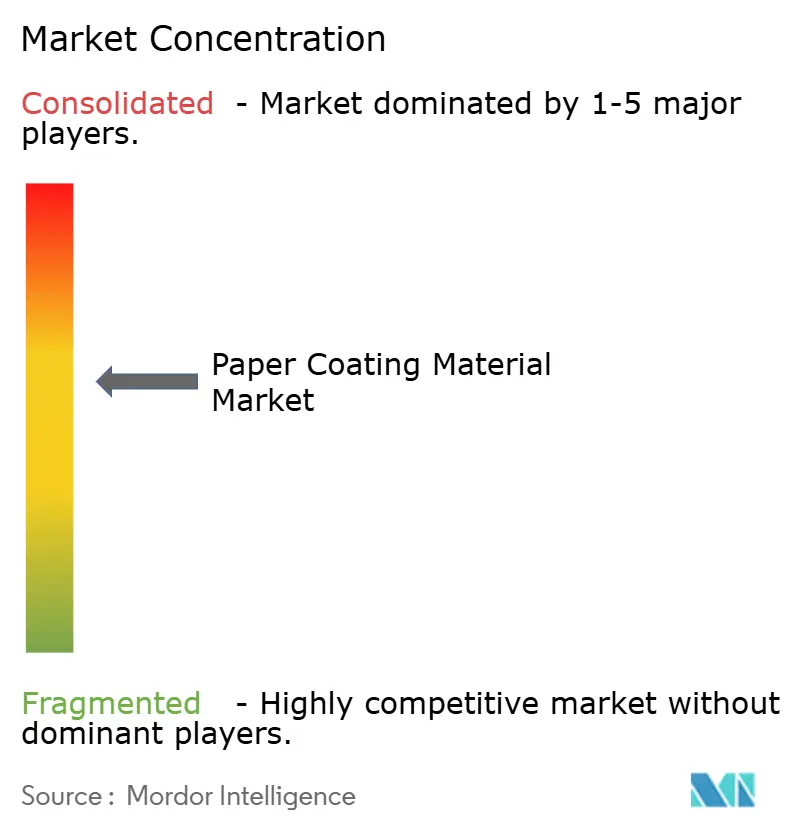

Le marché des matériaux de couchage du papier est modérément concentré. Les leaders du marché s'appuient sur une production intégrée et la R&D pour se différencier sur la base de la performance barrière et de leurs références en matière de durabilité. La cession par BASF en 2024 d'actifs de couchage non stratégiques recentre le capital sur des lignes de bio-dispersion haute barrière répondant aux besoins des emballages premium. Dow a inauguré sa plateforme BLUEWAVE de 15 millions USD en France en 2025 pour accélérer le déploiement des technologies de dispersion pour les gobelets et emballages recyclables. Les collaborations stratégiques se multiplient à mesure que les usines installent des coucheuses barrière en ligne ; les partenaires papetiers et chimiques co-développent des grades pour atteindre les objectifs de durée de conservation et d'imprimabilité, tout en réduisant les délais de mise sur le marché. Les portefeuilles de propriété intellectuelle centrés sur la dispersion sans PFAS et les réticulants enzymatiques émergent comme de nouveaux avantages concurrentiels durables. Malgré une consolidation modérée, les acteurs régionaux continuent de conserver des niches grâce à des services agiles et des formulations adaptées aux substrats locaux.

Leaders du secteur des matériaux de couchage du papier

BASF

Dow

Imerys

Omya International AG

APP Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Dow a annoncé l'inauguration de son installation avancée BLUEWAVE sur le site Dow Coating Materials à Lauterbourg, en France. La technologie BLUEWAVE permettra à Dow d'augmenter sa production de couchages barrière en dispersion. Ces couchages sont essentiels pour développer des solutions d'emballage papier innovantes dotées d'un profil environnemental supérieur.

- Avril 2023 : Omya a annoncé son intention d'investir dans sept usines intégrées de carbonate de calcium broyé et précipité sur des sites d'usines de papier et de carton en Chine et en Indonésie. Les nouvelles usines seront en mesure de produire un large portefeuille de produits, notamment du PCC et du GCC de qualité charge, du GCC de qualité couchage et du GCC haut de gamme pour le remplacement de l'argile.

Périmètre du rapport mondial sur le marché des matériaux de couchage du papier

Le mélange de matériaux ou le polymère utilisé pour conférer certaines qualités au papier est désigné sous le nom de matériau de couchage du papier. Ces matériaux sont appliqués en revêtement sur le papier de base afin d'en améliorer le lissé, la texture et la résistance.

Le marché des matériaux de couchage du papier est segmenté par matériau de couchage, produit, application et géographie. Par matériau de couchage, le marché est segmenté en argile, kaolinite, carbonate de calcium, bentonite, talc et autres matériaux de couchage. Par produit, le marché est segmenté en papiers couchés finis machine, papiers fins couchés standard, papiers à faible grammage de couchage, papier couché artistique et produits. Par application, le marché est segmenté en emballage, reliure, impression, boîtes en carton ondulé et autres applications.

Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux de couchage du papier dans 27 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base de la valeur (USD).

| Argile |

| Carbonate de calcium |

| Amidon |

| Talc |

| Dioxyde de titane |

| Cire |

| Polymère |

| Autres matériaux de couchage |

| Emballage |

| Reliure |

| Impression |

| Boîtes en carton ondulé |

| Autres applications |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau de couchage | Argile | |

| Carbonate de calcium | ||

| Amidon | ||

| Talc | ||

| Dioxyde de titane | ||

| Cire | ||

| Polymère | ||

| Autres matériaux de couchage | ||

| Par application | Emballage | |

| Reliure | ||

| Impression | ||

| Boîtes en carton ondulé | ||

| Autres applications | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC le marché des matériaux de couchage du papier prévoit-il entre 2026 et 2031 ?

Le marché devrait croître à un rythme annuel de 2,18 %, passant de 1,26 milliard USD en 2026 à 1,4 milliard USD d'ici 2031.

Quel matériau de couchage détient la plus grande part aujourd'hui ?

Le carbonate de calcium domine avec 41,92 % de la demande en 2025, car il équilibre coût et performance optique.

Pourquoi l'Asie-Pacifique est-elle le premier consommateur régional ?

La hausse de 7,2 % de la production en Chine et l'essor de l'emballage en Inde confèrent à l'Asie-Pacifique une part de 46,88 % et le taux de croissance le plus élevé à 3,39 %.

Qu'est-ce qui stimule la croissance plus rapide des couchages polymères ?

Les chimies polymères fournissent des barrières aux graisses et à l'humidité essentielles pour les emballages alimentaires, générant un TCAC de 3,07 % jusqu'en 2031.

Comment les réglementations sur l'interdiction des plastiques influencent-elles la demande ?

Les mandats de recyclage de l'UE et de l'Amérique du Nord orientent les transformateurs vers le papier couché répondant aux critères de barrière et de compostabilité.

Dernière mise à jour de la page le: