Taille et part du marché des revêtements composites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

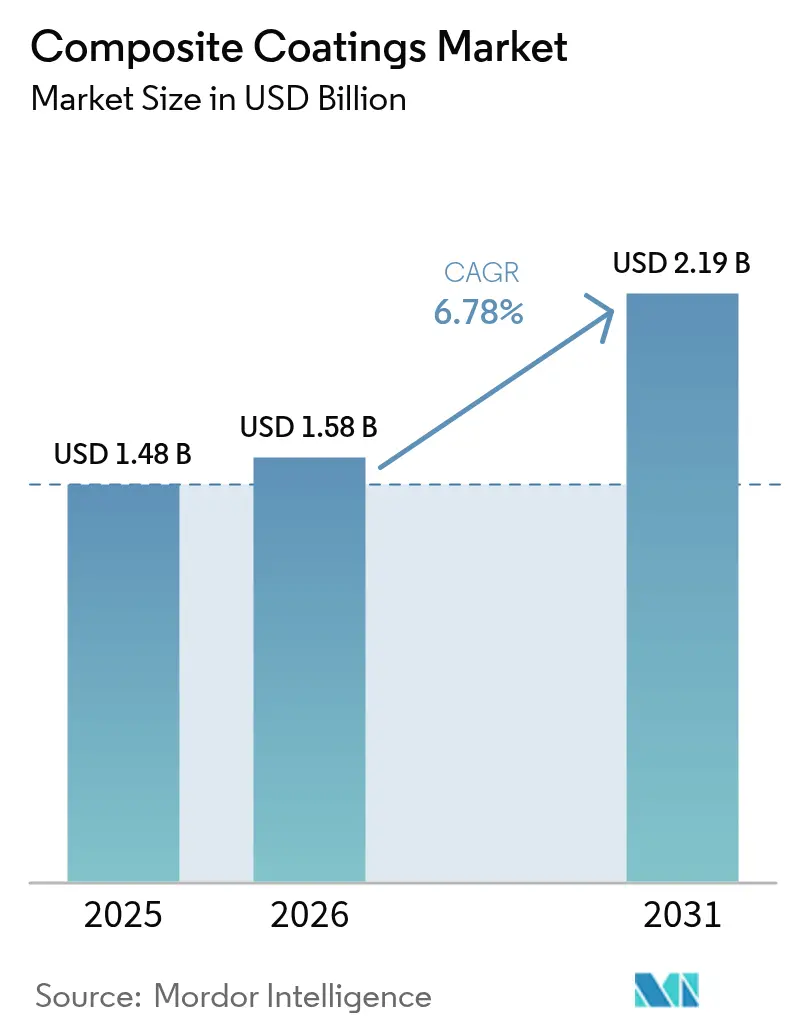

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements composites par Mordor Intelligence

La taille du marché des revêtements composites devrait passer de 1,48 milliard USD en 2025 à 1,58 milliard USD en 2026 et devrait atteindre 2,19 milliards USD d'ici 2031, à un CAGR de 6,78 % sur la période 2026-2031. L'adoption continue des technologies multicouches alliant résistance à la corrosion, tolérance à l'usure et attributs fonctionnels de surface positionne le marché des revêtements composites pour une expansion soutenue. L'accélération des développements pétroliers et gaziers en mer, l'adoption croissante de pièces de transport légères et le renforcement des spécifications de durée de vie des équipementiers stimulent collectivement la demande. La dynamique d'innovation dans les chimies à base de fluoropolymères, nanostructurées et biosourcées ouvre de nouveaux cas d'utilisation à marges plus élevées. Par ailleurs, les mutations régionales de la fabrication et les projets d'énergie renouvelable à grande échelle intensifient la concurrence entre les formulateurs établis et les nouveaux entrants spécialisés.

Principaux enseignements du rapport

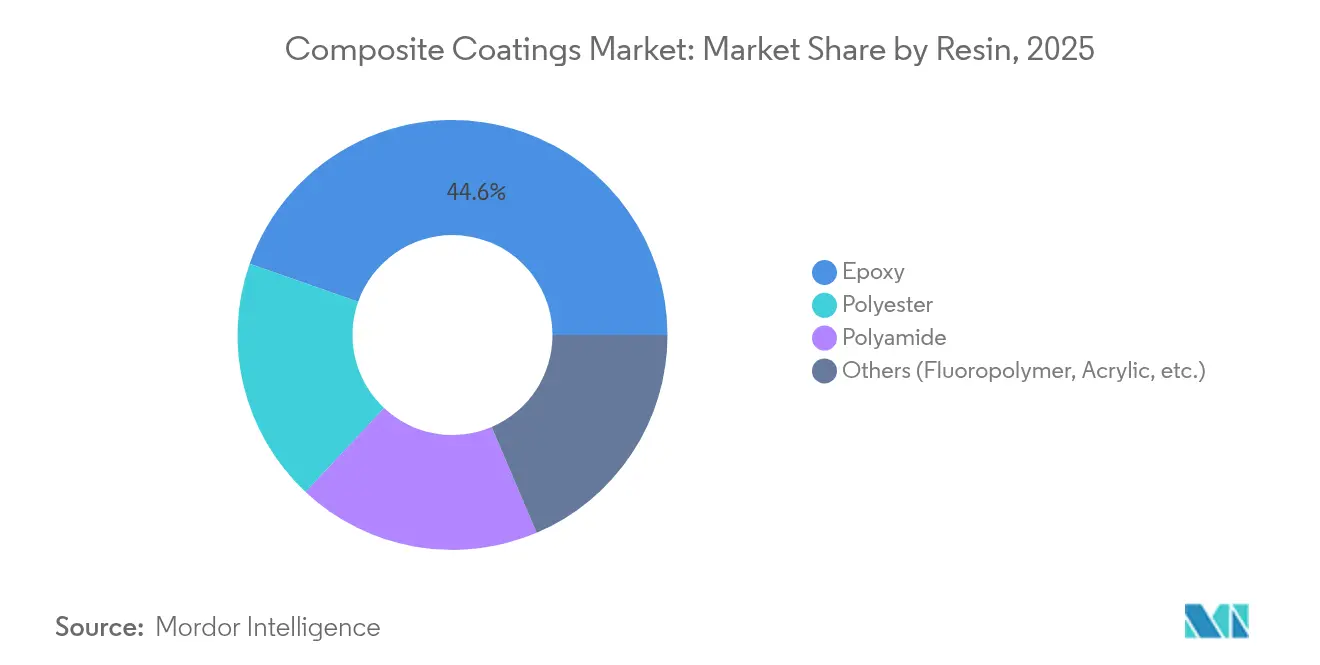

- Par type de résine, l'époxy a dominé avec une part de marché des revêtements composites de 44,62 % en 2025, tandis que le segment « autres résines », qui comprend les fluoropolymères de nouvelle génération et les systèmes biosourcés, devrait progresser à un CAGR de 8,22 % jusqu'en 2031.

- Par technique d'application, le dépôt autocatalytique a représenté 29,78 % de la part des revenus de la taille du marché des revêtements composites en 2025 ; l'injection par fusion laser devrait se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz détenaient 29,10 % du marché des revêtements composites en 2025, tandis que le groupe des autres secteurs devrait enregistrer le CAGR le plus rapide, à 7,62 %, jusqu'en 2031.

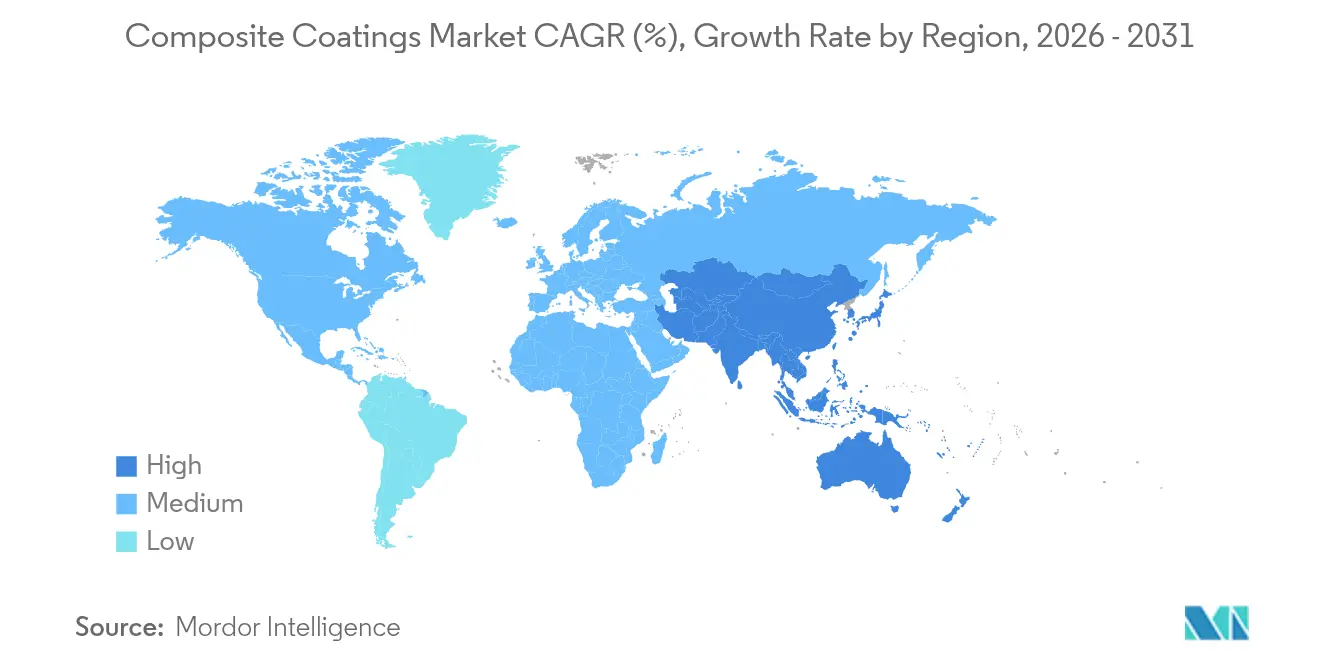

- Par géographie, l'Asie-Pacifique a sécurisé 44,35 % de la taille du marché des revêtements composites en 2025 et progresse également en tête avec un CAGR de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements composites

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des activités d'exploration pétrolière et gazière | 1.8% | Mondial, avec une concentration au Moyen-Orient, en mer du Nord et dans les champs offshore d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de structures légères et résistantes à la corrosion dans le transport | 1.5% | Amérique du Nord et Europe pour l'automobile, mondial pour l'aérospatiale | Long terme (≥ 4 ans) |

| Transition vers des surfaces fonctionnelles haute performance pour les équipements d'énergie renouvelable | 1.2% | Mondial, avec une adoption précoce sur les marchés éoliens européens et asiatiques-pacifiques | Long terme (≥ 4 ans) |

| Exigences des équipementiers pour une durée de vie prolongée des revêtements et des cycles de maintenance réduits | 0.9% | Mondial, avec des exigences strictes sur les marchés développés | Moyen terme (2-4 ans) |

| Revêtements composites nanostructurés permettant la lutte contre le biofouling pour l'éolien offshore | 0.6% | Europe, régions côtières d'Asie-Pacifique, et émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des activités d'exploration pétrolière et gazière

Les projets en eaux profondes et ultra-profondes élèvent les spécifications pour les systèmes époxy renforcés aux paillettes de verre à forte épaisseur, capables de tolérer les variations de température, la pression hydrostatique et les attaques salines. Les grands opérateurs offshore en Arabie Saoudite, en mer du Nord et dans le golfe du Mexique prolongent les cycles de maintenance vers 10 à 15 ans en adoptant des barrières composites qui inhibent le décollement cathodique et la corrosion sous film. L'intégrité uniforme du revêtement sur les colonnes montantes, les têtes de puits et les équipements de surface réduit le coût total de possession malgré des dépenses initiales plus élevées. La hausse du nombre de plateformes et les programmes d'extension de la durée de vie des actifs injectent donc une croissance volumique régulière dans le marché des revêtements composites.

Demande croissante de structures légères et résistantes à la corrosion dans le transport

Les constructeurs automobiles qui cherchent à améliorer l'autonomie des véhicules électriques remplacent les boîtiers de batteries en acier par des boîtiers en aluminium et en matériaux composites nécessitant une protection mince mais résiliente. Les apprêts texturés au laser combinés à des revêtements de finition chargés de nanoparticules améliorent la résistance à l'usure et l'adhérence de la peinture sur les substrats en fibre de carbone, permettant des réductions de poids sans compromettre la durabilité. Dans l'aérospatiale, les chimies époxy autoréparantes intégrant des agents microencapsulés détectent les débuts de corrosion et réparent de manière autonome les micro-rayures, permettant une maintenance prédictive et des temps de rotation des aéronefs plus courts.

Transition vers des surfaces fonctionnelles haute performance pour les équipements d'énergie renouvelable

Les pales d'éoliennes offshore sont désormais dotées de revêtements nanostructurés qui repoussent l'eau, la glace et le sel, préservant ainsi les profils aérodynamiques sur des durées de service de 25 ans[1]European Coatings Journal, "Films anti-salissures à nanostructures pour l'éolien offshore," european-coatings.com. Les époxies renforcées au graphène améliorent également la conductivité thermique des onduleurs solaires et des composants de transmission, limitant les points chauds et augmentant le débit de puissance. Le marché des revêtements composites se diversifie donc de fonctions purement protectrices vers des surfaces qui améliorent activement les performances des actifs.

Exigences des équipementiers pour une durée de vie prolongée des revêtements et des cycles de maintenance réduits

Les fournisseurs d'équipements industriels font évoluer leurs modèles de garantie, passant d'une base temporelle à une base de performance, récompensant les systèmes de revêtement qui vérifient leur intégrité via des capteurs intégrés. Les formulateurs répondent avec des époxies modifiées aux microsphères céramiques et des polyamides à faible teneur en COV qui allongent les intervalles d'inspection à 10-15 ans tout en respectant les limites de revêtements en aérosol de l'EPA en vigueur à partir de 2027. Ces objectifs combinés de conformité et de performance orientent les volumes premium vers le marché des revêtements composites.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement et d'investissement élevés | -0.8% | Mondial, avec un impact particulier sur les marchés émergents et les PME | Court terme (≤ 2 ans) |

| Réparabilité et recyclabilité limitées par rapport aux peintures conventionnelles | -0.7% | Europe et Amérique du Nord en raison de réglementations environnementales strictes | Moyen terme (2-4 ans) |

| Normes mondiales incohérentes pour les revêtements composites multicouches | -0.6% | Mondial, avec des défis particuliers dans le commerce transfrontalier et la certification | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement et d'investissement élevés

Les cabines de pulvérisation sophistiquées, les zones de durcissement sous gaz inerte et les unités d'injection laser augmentent les dépenses d'investissement, retardant le retour sur investissement pour les transformateurs de plus petite taille. En janvier, les prix des résines époxy ont augmenté en Europe en raison d'une offre tendue, tandis qu'un excédent de stocks a fait baisser les prix asiatiques, illustrant une volatilité qui comprime les marges. Tant que les chaînes d'approvisionnement ne se stabilisent pas et que les coûts des équipements ne diminuent pas, certains acheteurs se rabattront sur des revêtements traditionnels moins performants.

Réparabilité et recyclabilité limitées par rapport aux peintures conventionnelles

Le décapage mécanique des composites multicouches est à forte intensité de main-d'œuvre et produit des déchets dangereux, ce qui pose des défis aux directives européennes strictes sur les déchets. Bien que les époxies biosourcées dérivées de la lignine et du cardanol réduisent les émissions du cycle de vie, la recyclabilité après durcissement reste embryonnaire. Le resserrement du plafond de COV de l'EPA accélère l'adoption des formulations à base d'eau, mais la parité de performance avec les systèmes à solvants n'est pas universelle, ce qui freine le remplacement rapide dans les applications industrielles lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : la domination de l'époxy face à la disruption biosourcée

L'époxy a maintenu une part de marché des revêtements composites de 44,62 % en 2025, soulignant une adhérence et une résistance chimique inégalées pour les plateformes de forage, les structures aérospatiales et les composants de transport. Les formulations à durcissement rapide avec des charges en paillettes de verre ou en microsphères céramiques renforcent les chemins de barrière, prolongeant les cycles de maintenance. La taille du marché des revêtements composites pour les systèmes époxy devrait croître régulièrement parallèlement aux investissements offshore et aux exigences d'électrification des flottes.

Un élan parallèle se construit autour des fluoropolymères et des bio-époxies émergentes, dont le CAGR de 8,22 % met en évidence un pivot du secteur vers les mandats de durabilité et la résistance aux intempéries extrêmes. Des fabricants comme Sicomin font évoluer le marché vers des gammes GreenPoxy intégrant du glycérol de récupération et des huiles végétales sans diluer les performances mécaniques.

Par technique : le dépôt autocatalytique en tête tandis que les technologies laser progressent

Les bains autocatalytiques nickel-phosphore et nickel-bore ont couvert 29,78 % du marché des revêtements composites en 2025. Cette approche recouvre uniformément les géométries complexes, évite la porosité inhérente à la pulvérisation à l'air et revêt les passages internes des vannes et des corps de pompes essentiels à la disponibilité des installations pétrolières et gazières. Les variantes à haute teneur en phosphore combinent robustesse et résistance à la brume saline de 1 000 heures, protégeant les substrats là où la réparation sur site est prohibitive en termes de coûts. La taille du marché des revêtements composites pour le dépôt autocatalytique devrait augmenter à mesure que la chimie des procédés évolue vers des catalyseurs à faible teneur en SPFO qui satisfont aux règles environnementales de plus en plus strictes.

L'injection par fusion laser progresse à un CAGR de 8,35 %, portée par les exigences de rechargement dur localisé et de précision du prototypage rapide dans les secteurs automobile et aérospatial. La technique fusionne des poudres d'alliage ou de céramique dans des surfaces métalliques, réalisant des couches denses, métallurgiquement liées, avec une distorsion minimale de la zone affectée thermiquement.

Par secteur d'utilisation finale : leadership du pétrole et du gaz dans un contexte de diversification

Les opérateurs pétroliers et gaziers ont consommé 29,10 % de la demande du marché des revêtements composites en 2025, ancrée par l'extension continue de la durée de vie des actifs sur les plateformes de mer du Nord et les programmes d'expansion au Moyen-Orient. Les revêtements époxy à paillettes de verre de forte épaisseur sur les séparateurs, les pipelines sous-marins et les ponts en zone de marnage réduisent considérablement les coûts de réparation liés à la corrosion. Le segment restera à fort volume, mais le rythme de croissance se modère à mesure que le déploiement des énergies renouvelables s'accélère.

L'aérospatiale, la défense et les équipements pour les nouvelles énergies, regroupés collectivement dans le segment des autres secteurs d'utilisation finale, représentent l'ensemble d'opportunités à la croissance la plus rapide, avec un CAGR de 7,62 % anticipé jusqu'en 2031, à mesure que les revêtements intelligents, légers et autodiagnostiques obtiennent leur qualification.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 44,35 % du marché des revêtements composites en 2025 et devrait progresser à un taux composé de 7,31 % jusqu'en 2031. Les vastes expansions portuaires chinoises, les corridors routiers indiens et les complexes pétrochimiques d'Asie du Sud-Est alimentent collectivement la consommation de formulations protectrices à forte épaisseur. Les parcs éoliens offshore au large du Guangdong et du Tamil Nadu nécessitent en outre des systèmes anti-biofouling et résistants à l'érosion.

L'Amérique du Nord commande une adoption substantielle, portée par les statuts rigoureux de l'OSHA et de l'EPA qui récompensent les chimies à faible teneur en COV et à haute teneur en solides. Les plateformes en eaux profondes du golfe du Mexique, les valorisateurs de sables bitumineux du Canada et le programme de rénovation de la flotte de la marine des États-Unis soutiennent ensemble une demande régulière d'époxies chargées de céramique et d'apprêts riches en zinc.

Le plan directeur du Pacte vert européen oriente la demande vers des formulations biosourcées et recyclables. Les constructeurs automobiles allemands et les usines aérospatiales britanniques sont des adopteurs précoces de vernis autoréparants qui diffusent l'état d'intégrité par fluorescence ou RFID intégré. Les fondations d'éoliennes offshore en mer du Nord s'appuient sur des films anti-salissures nanostructurés conformes aux conventions environnementales de l'OMI.

Paysage réglementaire

Les revêtements composites sont de plus en plus façonnés par les contrôles des émissions atmosphériques et des substances chimiques, qui influencent le choix des résines, des additifs et des procédés d'application. Aux États-Unis, l'EPA a finalisé en janvier 2025, en vertu du Clean Air Act, les normes nationales d'émission de COV pour les revêtements en aérosol, mettant à jour les limites de réactivité pondérées par produit et les méthodes d'essai qui influencent les choix de formulation pour certains formats de revêtements composites.

En Europe, REACH continue d'être un cadre de conformité central pour les chimies spécialisées utilisées dans les systèmes multicouches haute performance. Le règlement (UE) 2026/1168 de la Commission a mis à jour l'annexe XVII de REACH en mai 2026 pour introduire de nouvelles restrictions sur les microparticules de polymères synthétiques, renforçant la nécessité de revoir les portefeuilles de charges fonctionnelles et d'additifs de performance pouvant apparaître dans les empilements de revêtements composites et les systèmes de traitement de surface associés.

Analyse de la chaîne de valeur

La chaîne de valeur va des intrants pétrochimiques et chimiques spécialisés en amont (résines époxy et agents de durcissement, fluoropolymères, polyamides, pigments, inhibiteurs de corrosion et charges fonctionnelles telles que céramiques, paillettes de verre et nano-additifs) jusqu'à la formulation, le compoundage et la transformation en systèmes prêts à l'application (revêtements appliqués par pulvérisation, peintures en poudre, bains de dépôt chimique et consommables d'injection par fusion laser). En aval, les revêtements sont qualifiés et appliqués par les fabricants d'équipement d'origine et les applicateurs spécialisés sur les équipements pétroliers et gaziers, les actifs maritimes, les infrastructures et les composants de transport, la vérification des performances s'appuyant sur les essais de corrosion, l'exposition au brouillard salin et une documentation de conformité chimique de plus en plus stricte.

La disponibilité de l'approvisionnement et les délais de livraison sont influencés par la régionalisation et les mouvements de capacité, les entreprises cherchant à réduire leur exposition aux perturbations d'expédition et aux substitutions de matériaux dictées par la réglementation. Parmi les exemples récents cités dans les canaux du secteur figurent des démarches de localisation menées par de grands fournisseurs de revêtements et des acteurs adjacents, comme Sherwin-Williams qui agrandit une installation à Vilnius, en Lituanie, pour la production régionale, et Jotun qui double la capacité de son usine de Sharjah, aux Émirats arabes unis, parallèlement aux efforts visant à réduire les délais d'approvisionnement en résine via des accords de production locale au Moyen-Orient. Côté innovation et additifs spécialisés, Graphene Manufacturing Group (GMG) a annoncé en juin 2026 des ventes pour son revêtement THERMAL-XR renforcé au graphène et a mis en service une usine de mélange dédiée, illustrant la manière dont l'approvisionnement en additifs de performance est soutenu par un traitement dédié pour répondre à la demande industrielle.

Paysage concurrentiel

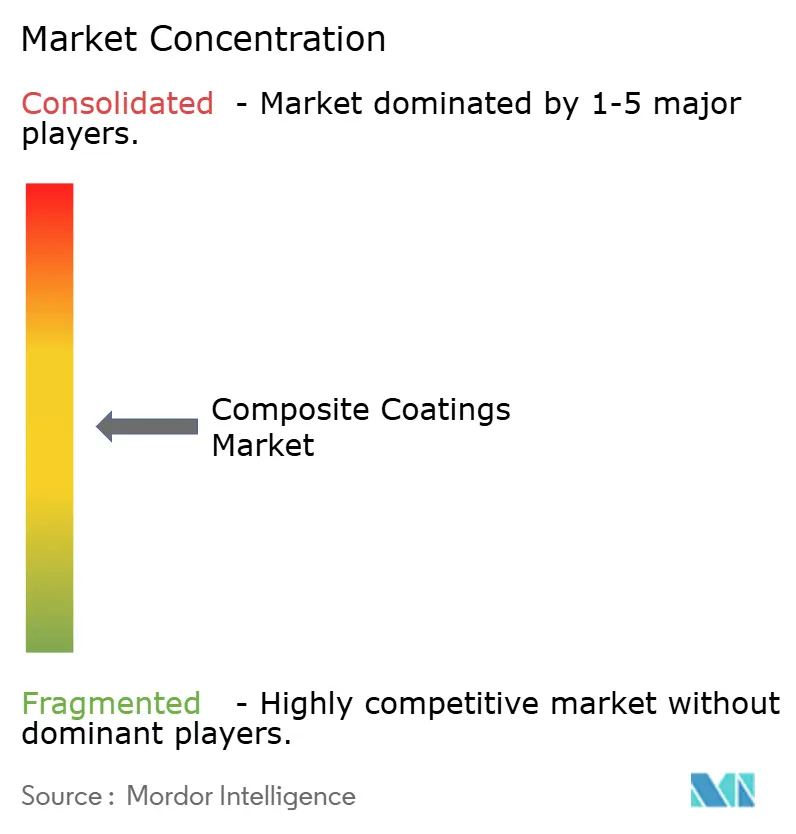

Le marché des revêtements composites est modérément fragmenté. AkzoNobel, PPG Industries et Sherwin-Williams s'appuient sur des empreintes d'usines mondiales, des accords de matières premières de premier rang et des équipes de service technique multi-secteurs pour sécuriser des contrats récurrents. Les alliances technologiques dominent le paysage stratégique. Les récents partenariats associent des formulateurs de revêtements à des intégrateurs de capteurs, permettant des films riches en données qui transmettent la température, la déformation ou le pH via de fins circuits intégrés. Les acteurs qui alignent flux de travail numérique, matières premières durables et portée de service mondiale sécuriseront des gains de parts à mesure que les clients consolident leurs listes de fournisseurs pour réduire la complexité des interfaces et satisfaire aux exigences d'audit.

Leaders du secteur des revêtements composites

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les propriétaires d'actifs paient pour des cycles de maintenance plus longs, des couches haute performance plus fines et des formulations conformes aux réglementations dans l'énergie offshore, le maritime et l'industrie lourde. Un espace vierge se situe à l'intersection de la pression réglementaire et de la performance, où les formulateurs redéfinissent les systèmes composites pour réduire les COV et retirer ou limiter les ingrédients soumis à des restrictions plus larges basées sur des groupes (par exemple, les contrôles sur les microplastiques dans le cadre des mises à jour de l'annexe XVII de REACH de l'UE en mai 2026). Cela oriente la demande vers des architectures de charges alternatives, des dispersions reformulées et des méthodes d'application qui préservent la performance barrière tout en simplifiant la documentation de conformité à travers les chaînes d'approvisionnement mondiales.

Une deuxième opportunité réside dans le pont de commercialisation entre les nanocomposites et les couches fonctionnelles hybrides validées en laboratoire et des systèmes industriels évolutifs pour la gestion thermique et la durabilité à haute température. En 2026, plusieurs études évaluées par des pairs ont mis en lumière des avancées améliorant la stabilité de la dispersion et la résistance thermique ou à l'oxydation, notamment une approche de pontage covalent au silane pour l'intégration d'oxyde de graphène dans des matrices époxy (RSC Advances, mai 2026) et des revêtements composites résistants à l'oxydation à haute température qui ont réduit la perte de masse après une exposition prolongée à 1400 °C (MDPI Coatings, janvier 2026). Ces éléments probants soutiennent les pipelines de développement de produits pour les turbines, les moteurs aéronautiques et autres équipements industriels à haute chaleur, où la fonctionnalité du revêtement dépasse la protection contre la corrosion pour intégrer le blindage thermique et une durabilité à mécanismes multiples.

Développements récents du secteur

- Juillet 2026 : The Sherwin-Williams Company a inauguré le Morikis Global Technology Center à Brecksville, Ohio, une installation de R&D de 600 000 pieds carrés dédiée à l'innovation en matière de revêtements. Cette capacité accrue de recherche et d'ingénierie des procédés renforce la capacité de Sherwin-Williams à accélérer le développement des formulations et le passage à l'échelle sur les plateformes de revêtements industriels et liés au transport pertinentes pour les exigences de protection composite.

- Juin 2026 : The Sherwin-Williams Company a lancé OneCure, un système de peinture en poudre « poudre sur poudre » permettant à l'apprêt et à la couche de finition de durcir ensemble en une seule cuisson. En compressant les étapes de durcissement en un seul cycle thermique, ce lancement vise des améliorations de débit et d'efficacité énergétique pour les composants revêtus où la performance multicouche et le temps de cycle sont des contraintes de production clés.

- Janvier 2026 : PPG et ses partenaires, dont BMW Group, BCOMP Ltd, SGL Technologies et Cobra Advanced Composites, ont été récompensés par un JEC Innovation Award pour un substrat composite en fibres naturelles revêtu à l'aide d'un système de revêtement multicouche de PPG destiné à remplacer la fibre de carbone traditionnelle dans les applications composites automobiles. Ce projet met en évidence la manière dont l'ingénierie des couches de revêtement est utilisée pour rendre viables des substrats légers alternatifs dans des environnements d'utilisation exigeants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus tirés des revêtements appliqués sur des substrats composites afin de protéger, réparer ou améliorer la performance dans les usages industriels et de transport, comptabilisés au point de vente du matériau de revêtement et du service d'application, le cas échéant.

Exclusions de périmètre : les peintures décoratives pour surfaces non composites et les systèmes de revêtement métalliques uniquement sans lien sont exclus de ce périmètre de dimensionnement.

Aperçu de la segmentation

- Par résine

- Époxy

- Polyester

- Polyamide

- Autres (fluoropolymère, acrylique, etc.)

- Par technique

- Dépôt autocatalytique

- Injection par fusion laser

- Brasage

- Autres techniques (sol-gel et trempage, etc.)

- Par secteur d'utilisation finale

- Pétrole et gaz

- Marine

- Automobile et transport

- Infrastructure

- Autres secteurs d'utilisation finale (aérospatiale et défense, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base factuelle fiable concernant les lieux de consommation des revêtements composites et les facteurs déterminant les évolutions d'usage selon les régions. Des sources publiques telles que les données de construction et de fabrication du US Census, les statistiques commerciales de la US International Trade Commission, les mises à jour réglementaires de l'Agence européenne des produits chimiques et les indicateurs de mobilité de l'Agence internationale de l'énergie ont été examinées pour comprendre les signaux de demande qui influencent indirectement les volumes de revêtements.

Nous avons également utilisé des sources telles que des revues à comité de lecture sur l'ingénierie des surfaces et la protection contre la corrosion, des bases de données de brevets pour suivre l'intensité technologique, et des sites d'associations couvrant les composites et les revêtements protecteurs afin d'ancrer les applications types et les freins à l'adoption. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour vérifier la cohérence des ajouts de capacité, du positionnement produit et des tendances de mouvement des prix. En complément, un abonnement payant pour les données financières d'entreprises et une base de données d'importation-exportation au niveau des expéditions ont été consultés de manière sélective pour valider l'échelle et les flux commerciaux. Ces sources sont purement illustratives, et de nombreux autres documents publics ont également été examinés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des formulateurs de revêtements, des fabricants de pièces composites, des applicateurs et des équipes d'achat dans les industries utilisatrices finales, afin de confirmer les hypothèses issues de la recherche documentaire et de combler les lacunes. Pour un marché mondial, les données ont été équilibrées entre l'APAC, l'EMEA et les Amériques, et les discussions ont également permis d'aligner l'épaisseur type de revêtement, les cycles de réapplication et le comportement des prix par application.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Petits acteurs : 15 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante du bassin de demande, reliant la production de pièces composites et l'intensité d'usage à la consommation de revêtements, puis convertissant les volumes en valeur à l'aide de fourchettes de prix par région et par application. Lorsque la demande est reconstruite de cette manière, les principaux intrants pratiques sont l'activité de production composite, les cadences de production aéronautique et automobile, les cycles de maintenance et de réparation dans le maritime et l'éolien, l'épaisseur type de revêtement et la couverture par mètre carré, ainsi que les mouvements de prix observés liés aux matières premières.

Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, incluant des vérifications auprès des canaux de fournisseurs et de distributeurs, des normes de consommation échantillonnées au niveau des projets, et des vérifications croisées prix moyen de vente x volume pour quelques applications à forte visibilité. Là où la visibilité directe est limitée (par exemple, les petits ateliers et les lignes de revêtement internes), nous appliquons des taux de pénétration et des hypothèses d'utilisation qui ont été examinés lors des discussions primaires, puis ajustons les totaux uniquement lorsque plusieurs signaux évoluent dans la même direction.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance des volumes et l'évolution des prix puissent être ajustées séparément, ce qui importe dans les revêtements lorsque les coûts des résines et des additifs évoluent plus rapidement que la demande finale. La vision prospective a été ancrée sur le consensus d'experts concernant les livraisons de cellules d'avion, les installations renouvelables, la production industrielle et les intervalles de repeinture, puis lissée afin que les pics à court terme ne surestiment pas la tendance à long terme.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation répétée entre les résultats modélisés et des indicateurs indépendants, puis par des vérifications d'écart au niveau régional et applicatif. Si une intensité de revêtement implicite semble trop élevée par rapport aux taux de couverture typiques, ou si les prix s'écartent de ce que suggèrent les entretiens comme étant réalisable, le modèle est révisé et les hypothèses sont resserrées.

Avant validation finale, le travail passe par une revue analytique en plusieurs étapes afin que l'arithmétique, les unités et la logique de conversion restent cohérentes d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'observation de perturbations majeures de l'approvisionnement, de changements réglementaires ou de fortes variations des matières premières. Juste avant la livraison, une dernière relecture d'analyste est effectuée afin que les chiffres reflètent les données publiques les plus récentes et les retours des travaux primaires.

Comparaison du dimensionnement du marché des revêtements composites de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché des revêtements composites peuvent sembler différentes même lorsqu'elles décrivent le même thème de consommation de revêtements, car les périmètres et la logique de conversion ne sont pas toujours alignés. En pratique, les écarts proviennent généralement de la manière dont chaque étude traite les services d'application par rapport aux matériaux, de ce qu'elle considère comme un cas d'usage de substrat composite, et de l'année et de la devise de référence utilisées.

Les signaux d'importation et d'exportation pour les principales chimies de revêtement, ainsi que les vérifications des cadences de production dans les indicateurs de l'aérospatiale et de la production industrielle, sont utilisés pour maintenir l'estimation de Mordor Intelligence liée à un bassin de demande réaliste plutôt qu'à une catégorie générale de revêtements protecteurs. Des différences apparaissent également lorsque certaines estimations partent d'un chiffre unique de l'année précédente et l'étendent avec un TCAC fixe, plutôt que de revérifier les taux de couverture, les cycles de repeinture et la progression des prix par région à mesure que les conditions évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,48 milliard USD (2025) | |

| Éditeur sectoriel A | 0,96 milliard USD (2024) | Utilise une année de référence antérieure et rapporte la valeur en millions USD avec un périmètre défini par le producteur plus restreint, ce qui peut sous-estimer l'activité d'application en aval et la hausse de prix des années ultérieures. |

| Cabinet de conseil mondial B | 1,39 milliard USD (2025) | S'appuie davantage sur la croissance globale annoncée jusqu'en 2031 et peut différer sur ce qui est considéré comme des techniques de revêtement composite et des usages finaux, ce qui modifie le bassin de demande inclus et les fourchettes de prix implicites. |

L'écart observé dans le tableau provient principalement du choix de l'année de référence, de ce qui est considéré comme demande de revêtement composite dans le périmètre, et de la manière dont les prix sont projetés à partir du point de départ. En maintenant des intrants traçables à des indicateurs d'activité observables, puis en validant la couverture et la tarification implicites par le biais des retours du secteur, nous obtenons un chiffre équilibré, reproductible et pouvant être mis à jour de manière pratique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des revêtements composites ?

La taille du marché des revêtements composites s'élève à 1,58 milliard USD en 2026 et devrait atteindre 2,19 milliards USD d'ici 2031.

Quel type de résine domine la demande de revêtements composites ?

Les résines époxy sont en tête avec une part de marché des revêtements composites de 44,62 % en raison de leur adhérence et de leur résistance chimique supérieures.

Quelle technique d'application connaît la croissance la plus rapide ?

L'injection par fusion laser devrait afficher un CAGR de 8,35 % entre 2026 et 2031, portée par les exigences de précision dans les pièces aérospatiales et automobiles.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les dépenses massives en infrastructures, les projets d'énergie offshore et les vastes bases manufacturières en Chine, en Inde et en Asie du Sud-Est confèrent à l'Asie-Pacifique une part de 44,35 % en 2025 et les perspectives de CAGR les plus rapides à 7,31 %.

Comment les réglementations en matière de durabilité influencent-elles le développement des produits ?

Le resserrement des règles sur les COV et les directives sur l'économie circulaire accélèrent l'adoption des résines biosourcées et stimulent l'innovation dans les revêtements composites recyclables à faibles émissions.

Dernière mise à jour de la page le: