Taille et part du marché des peintures et revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

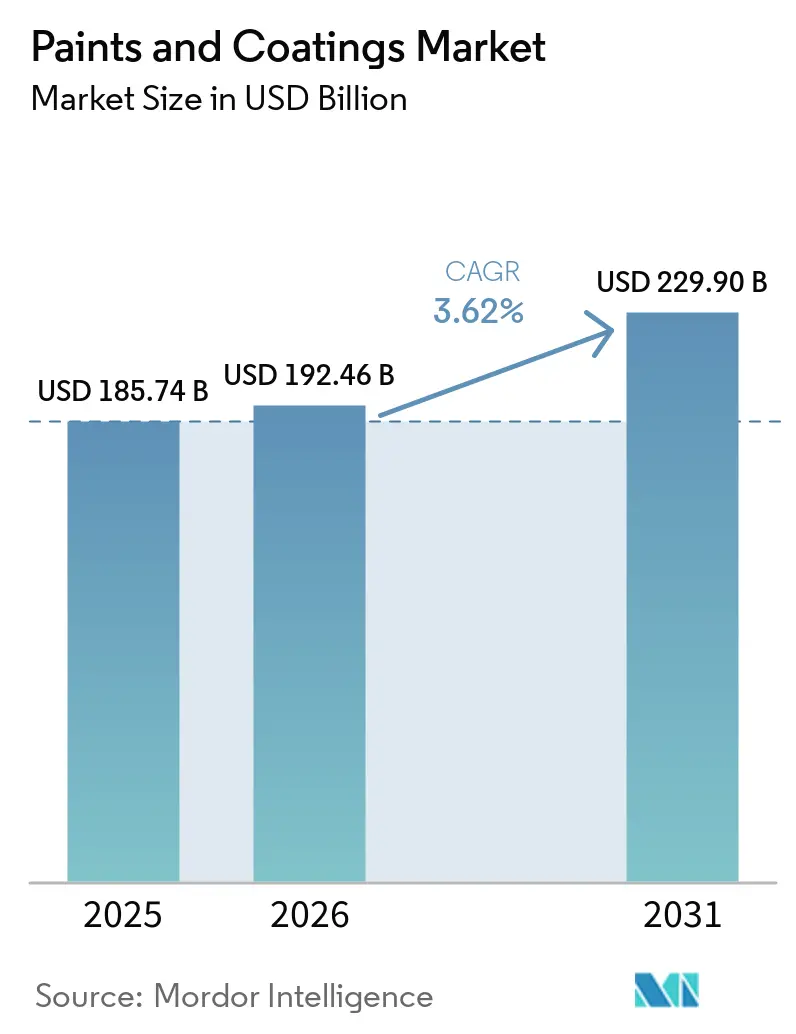

| Taille du Marché (2026) | 192.46 Milliards de dollars |

| Taille du Marché (2031) | 229.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements par Mordor Intelligence

La taille du marché des peintures et revêtements en 2026 est estimée à 192,46 milliards USD, en croissance par rapport à la valeur de 185,74 milliards USD en 2025, avec des projections pour 2031 indiquant 229,9 milliards USD, progressant à un TCAC de 3,62 % sur la période 2026-2031. La demande soutenue provenant de la construction résidentielle, des mises à niveau des infrastructures et de l'innovation en matière de produits durables soutient cette expansion modérée, même si les coûts des matières premières fluctuent fortement et que les réglementations environnementales se durcissent. L'Asie-Pacifique bénéficie d'avantages structurels — migration urbaine rapide, projets d'investissement à grande échelle et expansion de la production industrielle — qui alimentent collectivement la consommation régionale à un rythme nettement plus soutenu que dans les économies matures. Sur le plan technologique, la migration vers les formulations à base d'eau à faible teneur en COV demeure la tendance la plus influente, renforcée par les plafonds d'émissions gouvernementaux et la préférence des consommateurs pour des spécifications plus écologiques. Simultanément, les producteurs numérisent les flux de travail de correspondance des couleurs, de planification des usines et de contrôle de la qualité afin de pallier les pénuries de main-d'œuvre et de réduire les délais de mise sur le marché. L'intensité concurrentielle s'accroît à mesure que la douzaine de premiers fournisseurs poursuivent des acquisitions et des cessions ciblées qui créent des portefeuilles plus rationalisés et génèrent des économies d'échelle dans le secteur mondial des peintures et revêtements.

Principaux enseignements du rapport

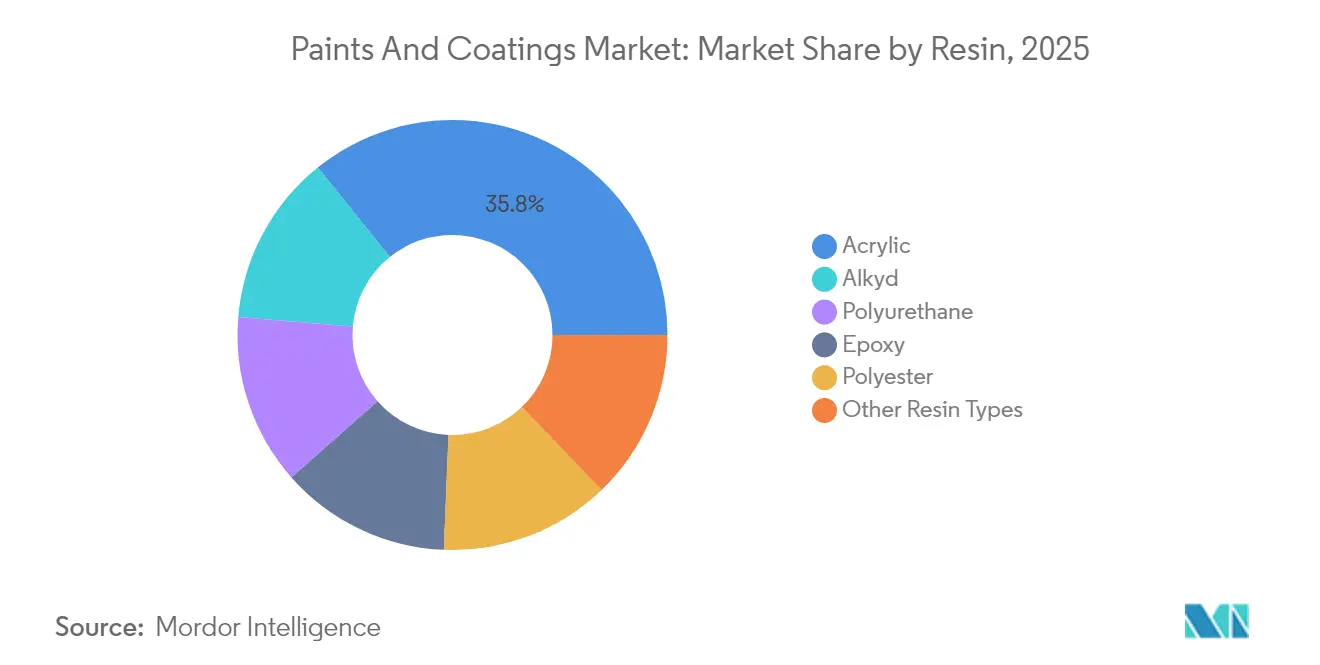

- Par résine, les acryliques ont dominé avec une part de marché de 35,78 % dans le secteur des peintures et revêtements en 2025 et devraient progresser à un TCAC de 3,98 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau représentaient 50,62 % de la taille du marché des peintures et revêtements en 2025 et demeurent la technologie en expansion la plus rapide avec un TCAC de 4,02 % jusqu'en 2031.

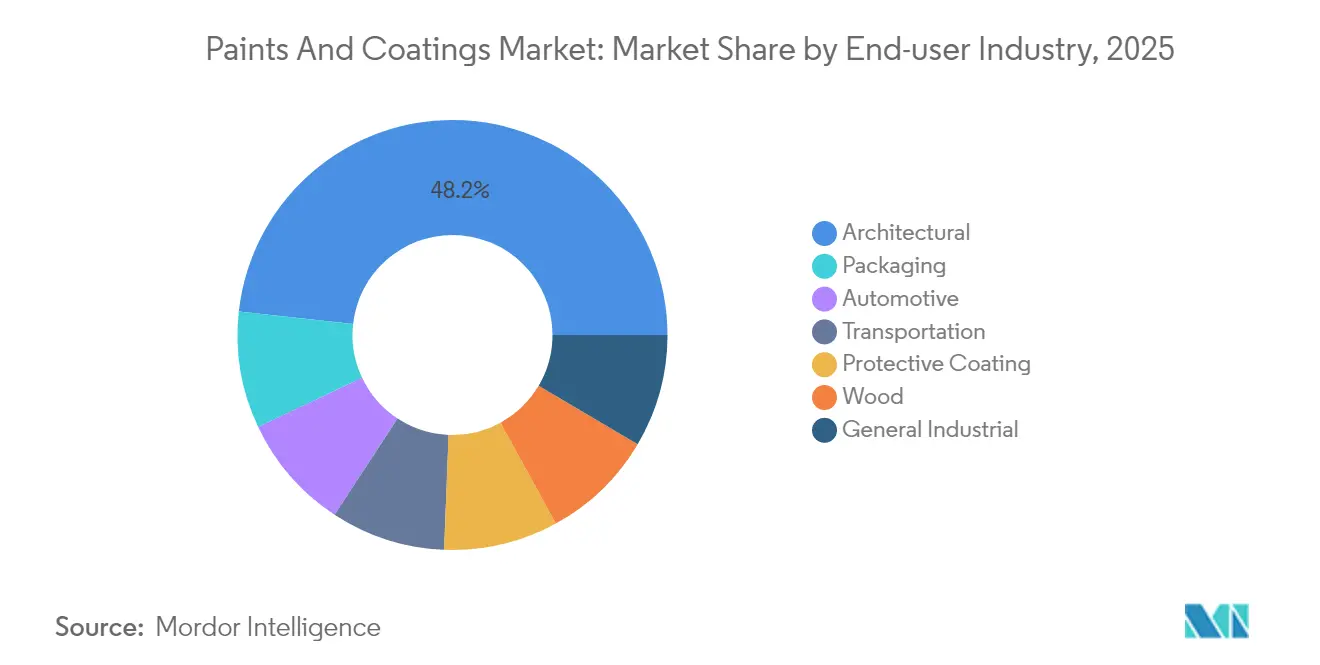

- Par utilisateur final, les revêtements architecturaux représentaient 48,25 % du chiffre d'affaires 2025 et affichent également la croissance la plus soutenue du segment avec un TCAC de 4,33 % dans le secteur des peintures et revêtements jusqu'en 2031.

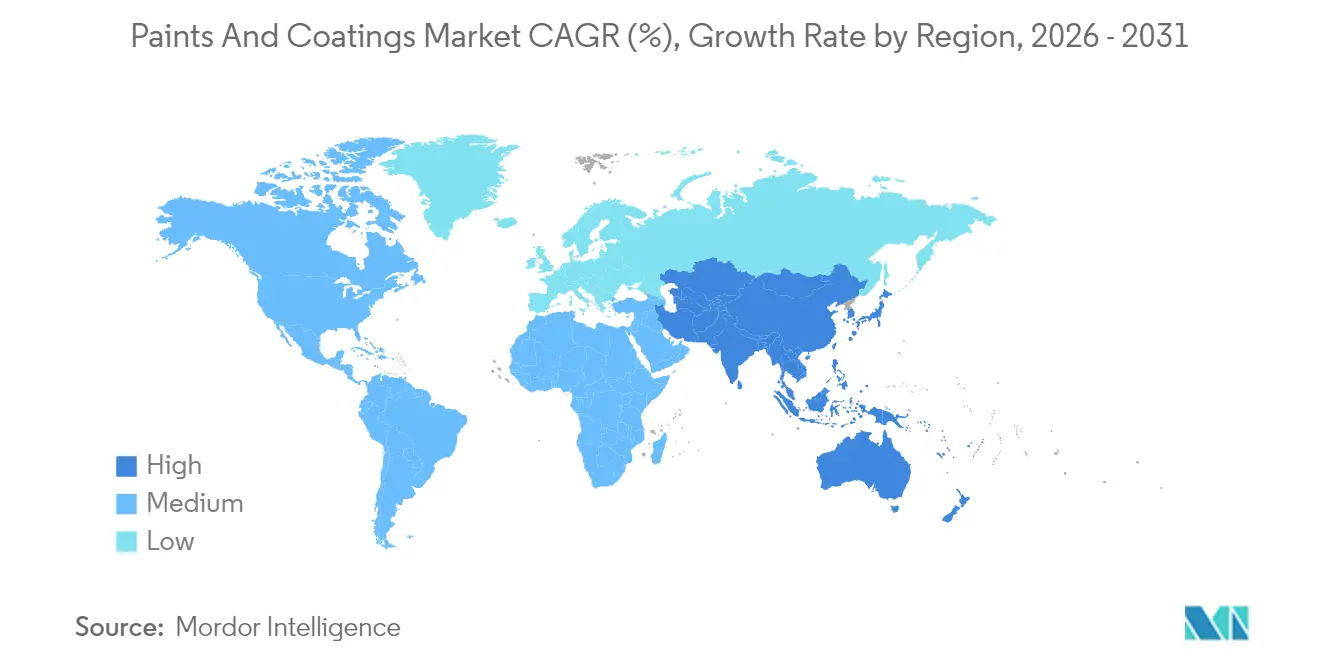

- Par géographie, l'Asie-Pacifique a dominé avec une contribution au chiffre d'affaires de 46,21 % en 2025 et devrait afficher le TCAC régional le plus élevé de 4,91 % jusqu'en 2031 dans le secteur des peintures et revêtements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Peintures et Revêtements*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'activité mondiale de construction résidentielle | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des volumes de production automobile | +0.8% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Croissance rapide de la population urbaine en Asie-Pacifique | +1.5% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la construction écologique (faible teneur en COV) | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de plateformes de correspondance des couleurs pilotées par l'IA | +0.3% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'activité mondiale de construction résidentielle

La législation nord-américaine, notamment l'Infrastructure Investment and Jobs Act, canalise des capitaux vers les routes, les ponts et les réseaux de services publics, stimulant la demande de revêtements protecteurs et décoratifs pour les actifs neufs et rénovés. Parallèlement, les gouvernements de la région Asie-Pacifique continuent de donner la priorité aux programmes de logements abordables qui stimulent les nouvelles mises en chantier résidentielles et les cycles de repeinture intérieure. Les taux hypothécaires historiquement bas dans plusieurs économies ont relancé les budgets de rénovation, orientant des volumes supplémentaires vers des finitions murales premium sans COV qui ouvrent droit à des crédits de construction écologique. Les fournisseurs répondent avec des gammes à base d'eau à séchage rapide qui respectent des normes strictes en matière de qualité de l'air intérieur sans sacrifier la rapidité d'application. Ces facteurs conjugués renforcent une base de volume stable pour le secteur des peintures et revêtements au cours de la période de prévision.

Expansion des volumes de production automobile

La production de véhicules légers a rebondi en 2024 et devrait retrouver sa trajectoire d'avant la pandémie d'ici 2026, la Chine, l'Inde et l'Asie du Sud-Est captant la majeure partie des ajouts de capacité supplémentaires. Les ateliers de carrosserie modernes spécifient de plus en plus des couches de base à base d'eau et des vernis de finition à cuisson à basse température pour réduire les temps de cycle et les émissions de COV, renforçant la convergence technologique entre les lignes OEM et les lignes de finition de réparation. Les partenariats stratégiques entre les formulateurs de résines, les fabricants de cabines de pulvérisation et les constructeurs automobiles accélèrent l'adoption de plateformes de revêtement intégrées qui réduisent la consommation d'énergie par unité pulvérisée. Cette expansion continue de la production génère une hausse significative de la consommation industrielle et stimule les tendances du marché des peintures et revêtements.

Croissance rapide de la population urbaine en Asie-Pacifique

Les villes d'Inde, d'Indonésie et des Philippines continuent d'absorber les populations rurales, ce qui impose d'importants investissements dans les transports, les services publics et les infrastructures sociales. L'humidité élevée, les embruns salins et l'exposition aux ultraviolets dans de nombreuses mégapoles côtières augmentent les coûts de maintenance sur le cycle de vie, à moins que des couches de finition protectrices ne soient spécifiées dès la phase de construction. Les producteurs locaux augmentent leurs capacités pour les acryliques extérieurs élastomères et les hybrides polysiloxanes qui prolongent les intervalles de repeinture sur les façades des immeubles de grande hauteur. L'essor régional de la construction de centres de données, porté par l'informatique en nuage et le déploiement de la 5G, crée une demande de niche pour les revêtements intumescents, antistatiques et de gestion thermique. Combinées, ces dynamiques ancrent l'Asie-Pacifique dans le profil de croissance régionale le plus élevé du secteur des peintures et revêtements.

Incitations gouvernementales pour la construction écologique (faible teneur en COV)

Les directives fédérales d'achat aux États-Unis imposent désormais des matériaux de construction à faibles émissions sur la plupart des projets financés par des fonds publics, standardisant effectivement les limites de COV en dessous de 50 g/L pour les peintures intérieures mates[1]Agence américaine de protection de l'environnement, « Normes d'émission de COV », epa.gov. La directive européenne sur la performance énergétique des bâtiments conditionne les subventions de rénovation à des améliorations démontrables de la qualité de l'air intérieur, incitant les équipes de projet à spécifier des revêtements certifiés de manière indépendante. Plusieurs autorités provinciales en Chine ont mis en place des remises fiscales pour les fabricants d'alkydes à base d'eau et de finitions bois durcissables aux UV qui respectent les prochains plafonds d'émissions nationaux. Ces leviers politiques accélèrent la transition du marché vers des formulations conformes et récompensent les entreprises disposant de portefeuilles durables éprouvés, ancrant les perspectives de croissance à long terme.

Analyse de l'Impact des Freins sur le Marché des Peintures et Revêtements*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales strictes sur les COV | -0.7% | Mondial, les plus strictes dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières à base de dioxyde de titane | -0.5% | Mondial, approvisionnement concentré en Chine | Court terme (≤ 2 ans) |

| Temps de séchage/durcissement plus longs pour les systèmes à base d'eau | -0.3% | Mondial, affectant les applications industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur les COV

Le South Coast Air Quality Management District de Californie resserre périodiquement la règle 1113, forçant la reformulation ou le retrait des produits non conformes et augmentant les coûts de recherche et développement pour les fournisseurs de taille plus modeste[2]South Coast Air Quality Management District, « Règle 1113 — Revêtements architecturaux », aqmd.gov. Les prochains amendements CLP de l'Europe ajoutent un étiquetage des perturbateurs endocriniens, obligeant les producteurs à réviser leurs portefeuilles de matières premières et à mettre à jour les fiches de données de sécurité. La future norme architecturale unifiée de la Chine étendra les limites de COV aux matériaux auxiliaires tels que les apprêts et les mastics, élargissant la complexité de la mise en conformité. Collectivement, ces réglementations compriment les marges dans le secteur des peintures et revêtements et renforcent l'importance de pipelines de développement de produits agiles.

Temps de séchage/durcissement plus longs pour les systèmes à base d'eau

Bien que les alkydes à base d'eau offrent des réductions significatives de COV, ils nécessitent souvent une température et une humidité contrôlées pour atteindre la dureté cible, limitant leur attrait pour les projets extérieurs par temps froid. Les applicateurs industriels citent des vitesses de ligne plus lentes et une dépense d'énergie plus élevée dans les fours de cuisson lors du passage des produits à haute teneur en solides à base de solvant aux produits à base d'eau. Les fabricants d'équipements répondent avec des modules IR à air forcé et des tunnels de déshumidification, mais les dépenses d'investissement restent prohibitives pour les petits ateliers. Tant que la parité de performance et les indicateurs de débit ne seront pas pleinement alignés, ces contraintes opérationnelles constitueront un frein modeste aux taux de conversion au sein du secteur des peintures et revêtements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Peintures et Revêtements

Par résine :

les acryliques maintiennent une adoption étendueLes formulations acryliques ont représenté 35,78 % de la part du secteur des peintures et revêtements en 2025 et devraient afficher un TCAC de 3,98 % jusqu'en 2031, soutenues par une résistance aux intempéries éprouvée, une rétention des couleurs et des atouts en matière de faible teneur en COV qui répondent aux exigences architecturales et industrielles légères. Les formulateurs continuent de perfectionner les structures réticulées qui améliorent la résistance au frottement et le blocage des taches, offrant aux peintres amateurs et professionnels des intervalles de service plus longs. La dynamique de croissance provient de l'urbanisation des marchés émergents où les peintures en émulsion acrylique dominent les intérieurs des nouvelles constructions résidentielles. Les producteurs développent les capacités régionales de leurs réacteurs pour raccourcir les délais de livraison et localiser les assortiments de couleurs, une stratégie qui renforce la compétitivité face aux concurrents à base de solvant.

Le paysage des résines se consolide progressivement à mesure que les multinationales rationalisent leurs portefeuilles vers des plateformes de dispersion acrylique à haute marge. Les alkydes maintiennent une pertinence de niche dans les finitions métalliques et bois, mais font face à une pression sur les marges due aux fluctuations des prix de l'huile de soja. La demande en époxy reste stable dans la maintenance lourde ; cependant, la stabilité des prix atteinte en 2025 reflète un équilibre des capacités plutôt qu'une reprise structurelle. Les systèmes polyuréthane et polyester occupent des niches de performance spécialisées — planchers résistants à l'abrasion et peintures en poudre respectivement — mais manquent du volume à large base des acryliques. Dans l'ensemble, les acryliques continueront d'ancrer les stratégies de croissance des formulateurs sur le marché des peintures et revêtements.

Par technologie :

la domination des systèmes à base d'eau se renforceLa technologie à base d'eau contrôlait 50,62 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 4,02 %, bénéficiant de mesures politiques synchronisées en Amérique du Nord, en Europe et dans les principales juridictions asiatiques qui plafonnent les limites de COV autorisées dans les catégories architecturales. Les lignes de production OEM de véhicules qui reposaient autrefois sur des apprêts à base de solvant ont installé des buses d'atomisation avancées et des zones de flash-off adaptées à la rhéologie des produits à base d'eau, accélérant les taux de conversion dans le secteur automobile. Les fournisseurs exploitent des réseaux mondiaux de synthèse de résines pour produire des dispersions acryliques et polyuréthane compactes qui réduisent le temps de séchage et maximisent le brillant, des attributs essentiels pour les peintures murales intérieures premium dans le secteur des peintures et revêtements.

Les systèmes à base de solvant restent bien implantés dans les revêtements pour environnements extrêmes où des propriétés de haute épaisseur compensent les difficultés d'application ; néanmoins, l'inflation des coûts liée au xylène et aux white-spirits accentue la pression pour reformuler. La peinture en poudre est en croissance dans les segments du mobilier métallique, des appareils électroménagers et de l'industrie générale, aidée par des émissions de COV quasi nulles et des capacités de récupération qui minimisent les déchets de surpulvérisation. Les technologies durcissables aux UV s'imposent dans les revêtements de sol et d'emballage, grâce à une dureté instantanée et une faible consommation d'énergie, mais leur adoption est limitée par la sensibilité du substrat et le coût des photoinitiateurs. Globalement, les formulations à base d'eau continueront de définir la référence commerciale pour le secteur des peintures et revêtements au cours de la période de prévision.

Par secteur d'utilisation final :

la demande architecturale ancre le chiffre d'affairesLes revêtements architecturaux ont capturé 48,25 % des revenus mondiaux en 2025 et progressent à un TCAC de 4,33 % jusqu'en 2031, soutenus par des cycles de rénovation résidentielle soutenus et des incitations publiques liées aux rénovations à haute efficacité énergétique. Les directives d'approvisionnement nationales et municipales inscrivent désormais les peintures certifiées à faible teneur en COV parmi les matériaux obligatoires, faisant évoluer les gammes de produits vers des finitions intérieures premium sans COV et des membranes extérieures élastomères. La fréquence de repeinte s'allonge dans les économies matures en raison d'une durabilité supérieure, mais la hausse du revenu disponible dans les marchés émergents compense largement ce phénomène grâce à une consommation par habitant plus élevée dans le secteur des peintures et revêtements.

Les secteurs automobile, maritime et de protection forment ensemble une base industrielle bien diversifiée qui protège les acteurs du secteur contre les fluctuations propres à un seul segment dans le secteur des peintures et revêtements. L'assemblage de véhicules électriques stimule la demande de vernis de finition thermoconducteurs et anti-éclats, tandis que les expansions portuaires en Asie du Sud-Est font progresser les commandes d'époxy haute épaisseur anticorrosion. Les revêtements d'emballage progressent sur une voie réglementaire distincte, les exigences relatives au contact alimentaire et les mandats sans BPA reconfigurant la sélection des résines, créant ainsi de nouveaux axes de recherche et développement.

Analyse géographique

Marché des Peintures et Revêtements en APAC

L'Asie-Pacifique a contribué à hauteur de 46,21 % des ventes mondiales en 2025 et affiche un CAGR robuste de 4,91 % jusqu'en 2031. La taille du marché des peintures et revêtements dans la région bénéficie du développement continu des mégapoles, de la relocalisation industrielle et des dépenses publiques soutenues en infrastructures, qui nécessitent collectivement des volumes toujours plus importants de finitions protectrices et décoratives.

Marché des Peintures et Revêtements en Amérique du Nord et en Europe

L'Amérique du Nord est portée par des corridors de transport financés par le gouvernement fédéral et un cycle de rénovation résidentielle en accélération, stimulé par la stabilité des taux hypothécaires. La poussée en faveur des actifs conformes aux critères ESG stimule l'adoption de peintures intérieures certifiées à faibles émissions, positionnant les fournisseurs de peintures en phase aqueuse pour des gains de parts progressifs dans le secteur des peintures et revêtements. L'Europe affiche une reprise mesurée, les grandes économies faisant face aux pénuries de logements et aux programmes de rénovation énergétique liés au Pacte vert de l'UE ; toutefois, le renforcement des cadres d'étiquetage dans le cadre de la réglementation CLP révisée engendre des coûts supplémentaires tout au long des chaînes d'approvisionnement.

Marché des Peintures et Revêtements en Amérique du Sud et au MEA

L'Amérique du Sud offre des perspectives sélectives à la hausse, portées notamment par le Brésil, où l'acquisition de l'unité décorative de BASF par Sherwin-Williams élargit instantanément le réseau de points de vente et facilite l'accès des professionnels aux formulations de marque. Le Moyen-Orient et l'Afrique offrent une croissance en phase initiale fondée sur les méga-projets et les infrastructures liées aux ressources, mais le risque politique et les contraintes de financement limitent les volumes par rapport à l'Asie-Pacifique. Les climats désertiques et côtiers rigoureux soutiennent la prescription de revêtements de finition haute performance à base de polysiloxane et de fluoropolymère pour la protection des actifs capitaux.

Paysage concurrentiel

Le secteur mondial des peintures et revêtements est modérément fragmenté. Les investisseurs de capital-investissement continuent de consolider des plateformes régionales, visant à céder à des acquéreurs stratégiques en quête de distribution au dernier kilomètre ou de technologies de niche. Les agendas d'innovation se concentrent sur les systèmes de résines biosourcées, les finitions fonctionnelles intelligentes et les interfaces client centrées sur l'IA qui soutiennent collectivement des prix premium. Les hausses de coûts des matières premières et l'évolution des lois sur le contrôle des produits chimiques favorisent les acteurs disposant de ressources solides en matière de conformité et d'une flexibilité d'approvisionnement mondiale, élevant la barrière à l'entrée pour les petits indépendants.

Leaders du secteur des peintures et revêtements

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

BASF

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Peintures et Revêtements

- Akzo Nobel N.V.

- Asian Paints

- Axalta Coating Systems Ltd.

- BASF

- Beckers Group

- Benjamin Moore & Co.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DAW SE

- Hempel A/S

- Jazeera Paints

- Jotun

- Kansai Paint Co. Ltd

- Masco Corporation

- NATIONAL PAINTS FACTORIES CO. LTD.

- Nippon Paint Holdings Co., Ltd.

- NOROO Paint & Coatings co.,Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Russian Paints Company

- SK Kaken Co. Ltd

- The Sherwin-Williams Company

Développements Récents dans le Secteur des Peintures et Revêtements

- Février 2025 : Sherwin-Williams a finalisé l'acquisition de l'activité de peintures décoratives de BASF au Brésil pour 1,15 milliard USD, ajoutant deux usines et 525 millions USD de ventes annuelles.

- Octobre 2024 : PPG a cédé sa division de revêtements architecturaux aux États-Unis et au Canada à American Industrial Partners pour 550 millions USD, incluant 750 magasins détenus en propre.

Périmètre du rapport sur le marché mondial des peintures et revêtements

Les peintures et revêtements sont des mélanges homogènes de pigments, de liants, d'additifs et de divers autres composants. Lors de l'application sur un substrat, les produits forment une fine couche de film solide par polymérisation ou évaporation. Les peintures et revêtements sont largement utilisés pour améliorer l'esthétique et protéger le substrat contre des facteurs dégradants tels que la corrosion et autres.

Le marché des peintures et revêtements est segmenté par résine, technologie, secteur d'utilisation final et géographie. Par résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines (PVA, fluoropolymères et résines polyaspartiques). Par technologie, le marché est segmenté en revêtements à base d'eau, revêtements à base de solvant, peintures en poudre et technologies durcissables aux UV. Par secteur d'utilisation final, le marché est segmenté en revêtements architecturaux, automobiles, bois, protecteurs, industriels généraux, de transport et d'emballage. Le rapport couvre également la taille du marché et les prévisions pour le marché des peintures et revêtements dans 39 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

Aperçu de la Segmentation

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Peinture en poudre |

| Revêtement durci aux UV |

| Architectural |

| Automobile |

| Bois |

| Revêtement protecteur |

| Industrie générale |

| Transport |

| Emballage |

| Asie-Pacifique | Chine (y compris Taïwan) |

| Inde | |

| Japon | |

| Indonésie | |

| Australie et Nouvelle-Zélande | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Philippines | |

| Bangladesh | |

| Vietnam | |

| Singapour | |

| Sri Lanka | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Benelux | |

| Russie | |

| Turquie | |

| Suisse | |

| Pays scandinaves | |

| Pologne | |

| Portugal | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Koweït | |

| Égypte | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Algérie | |

| Maroc | |

| Reste de l'Afrique |

| Résine | Acrylique | |

| Alkyde | ||

| Polyuréthane | ||

| Époxy | ||

| Polyester | ||

| Autres types de résines | ||

| Technologie | À base d'eau | |

| À base de solvant | ||

| Peinture en poudre | ||

| Revêtement durci aux UV | ||

| Secteur d'utilisation final | Architectural | |

| Automobile | ||

| Bois | ||

| Revêtement protecteur | ||

| Industrie générale | ||

| Transport | ||

| Emballage | ||

| Géographie | Asie-Pacifique | Chine (y compris Taïwan) |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Australie et Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Bangladesh | ||

| Vietnam | ||

| Singapour | ||

| Sri Lanka | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Benelux | ||

| Russie | ||

| Turquie | ||

| Suisse | ||

| Pays scandinaves | ||

| Pologne | ||

| Portugal | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Koweït | ||

| Égypte | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Algérie | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des peintures et revêtements d'ici 2031 ?

La taille du marché des peintures et revêtements devrait atteindre 229,9 milliards USD d'ici 2031, progressant à un TCAC de 3,62 %.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique représentait 46,21 % du chiffre d'affaires 2025 et devrait conserver son leadership à mesure que l'urbanisation et les dépenses en infrastructures s'accélèrent.

Quel segment technologique connaît la croissance la plus rapide ?

Les revêtements à base d'eau arrivent en tête tant pour la part que pour la croissance, progressant à un TCAC de 4,02 % en raison des réglementations mondiales sur les COV et des préférences des consommateurs en matière de durabilité.

Quels facteurs pourraient freiner la croissance future ?

La volatilité des prix du dioxyde de titane, le durcissement des règles d'étiquetage chimique et les temps de durcissement plus longs de certains systèmes à base d'eau constituent des défis notables.

Dernière mise à jour de la page le: