Taille et part du marché des revêtements miroir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

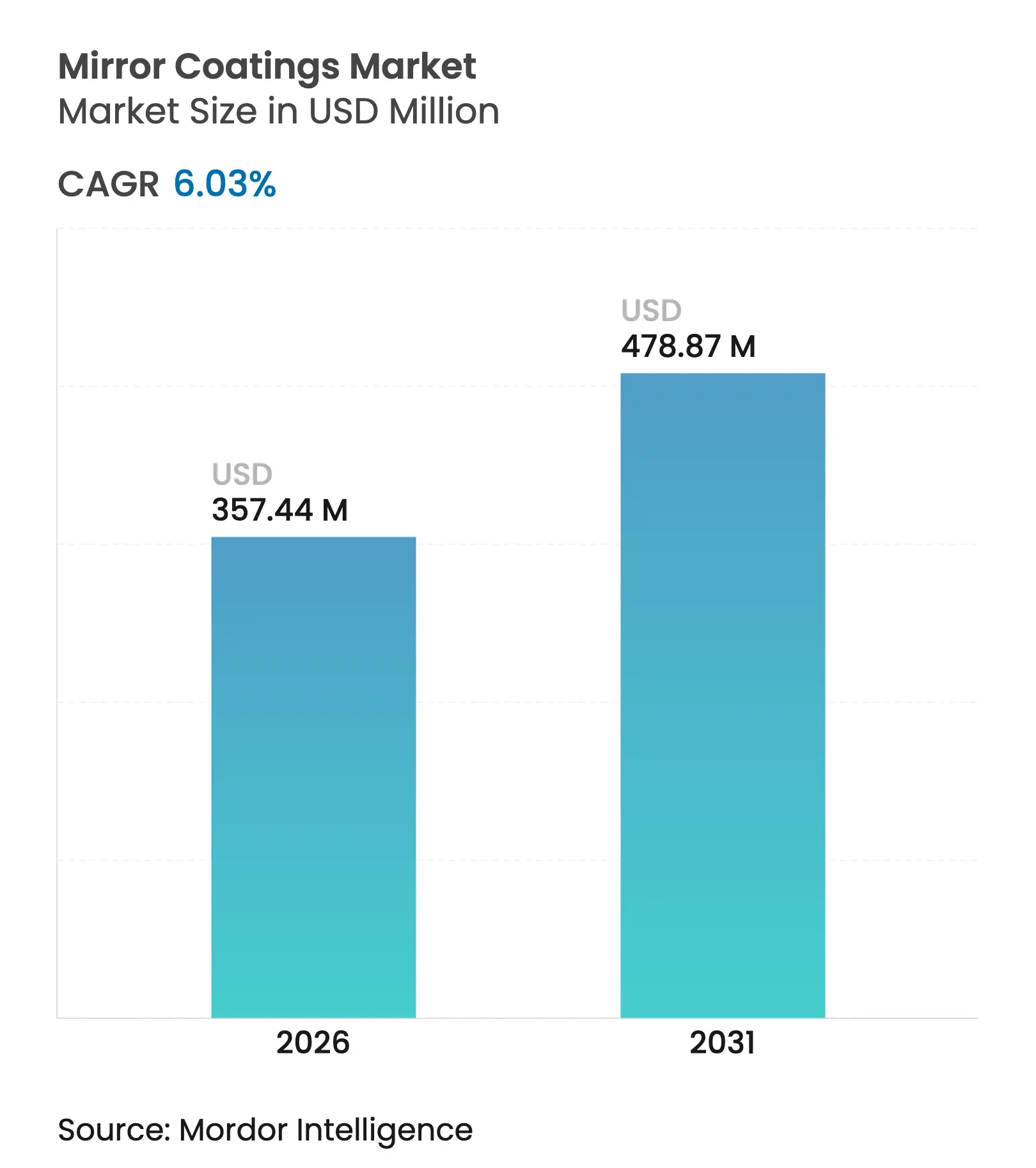

| Taille du Marché (2026) | 357.44 Millions de dollars américains |

| Taille du Marché (2031) | 478.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements miroir par Mordor Intelligence

La taille du marché des revêtements miroir était évaluée à 337,10 millions USD en 2025 et devrait croître de 357,44 millions USD en 2026 pour atteindre 478,87 millions USD d'ici 2031, à un TCAC de 6,03 % durant la période de prévision (2026-2031). Cette croissance découle de la demande croissante de couches optiques haute performance qui améliorent la réflectivité, la durabilité et la résistance environnementale dans les projets de construction, d'automobile et d'énergie. La reprise de la construction dans les économies clés, le développement rapide du solaire et les conceptions haut de gamme pour véhicules électriques élargissent le bassin d'applications adressables. Les fabricants s'orientent également vers des formulations nanostructurées et à base aqueuse pour se conformer aux réglementations COV de plus en plus strictes et offrir des fonctionnalités différenciées. Parallèlement, les investissements dans des lignes de pulvérisation cathodique automatisées et des partenariats de recyclage permettent aux fournisseurs leaders de réduire leurs coûts et d'atteindre leurs objectifs de durabilité. L'intensité concurrentielle s'accroît à mesure que les grands groupes verriers mondiaux et les spécialistes régionaux s'efforcent de sécuriser les matières premières, d'adopter des technologies de dépôt avancées et de développer des revêtements adaptés aux héliostats, aux façades intelligentes et aux substrats légers.

Points clés du rapport

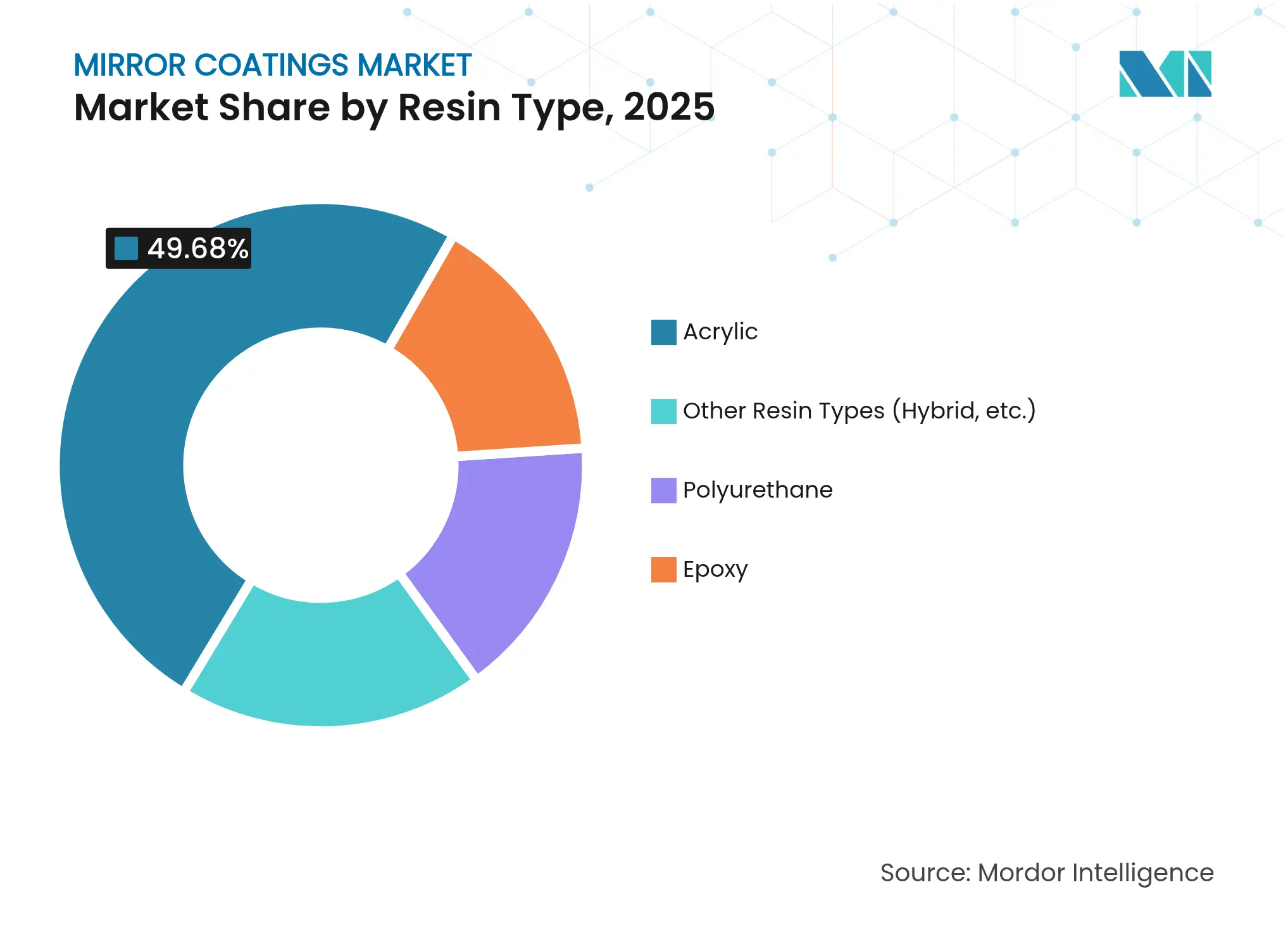

- Par type de résine, l'acrylique a dominé avec une part de chiffre d'affaires de 49,68 % en 2025, tandis que le polyuréthane devrait enregistrer le TCAC le plus rapide de 7,42 % jusqu'en 2031.

- Par technologie, les formulations à base de solvant ont représenté une part de 41,98 % en 2025 ; les nano-revêtements devraient croître le plus rapidement à un TCAC de 7,31 % jusqu'en 2031.

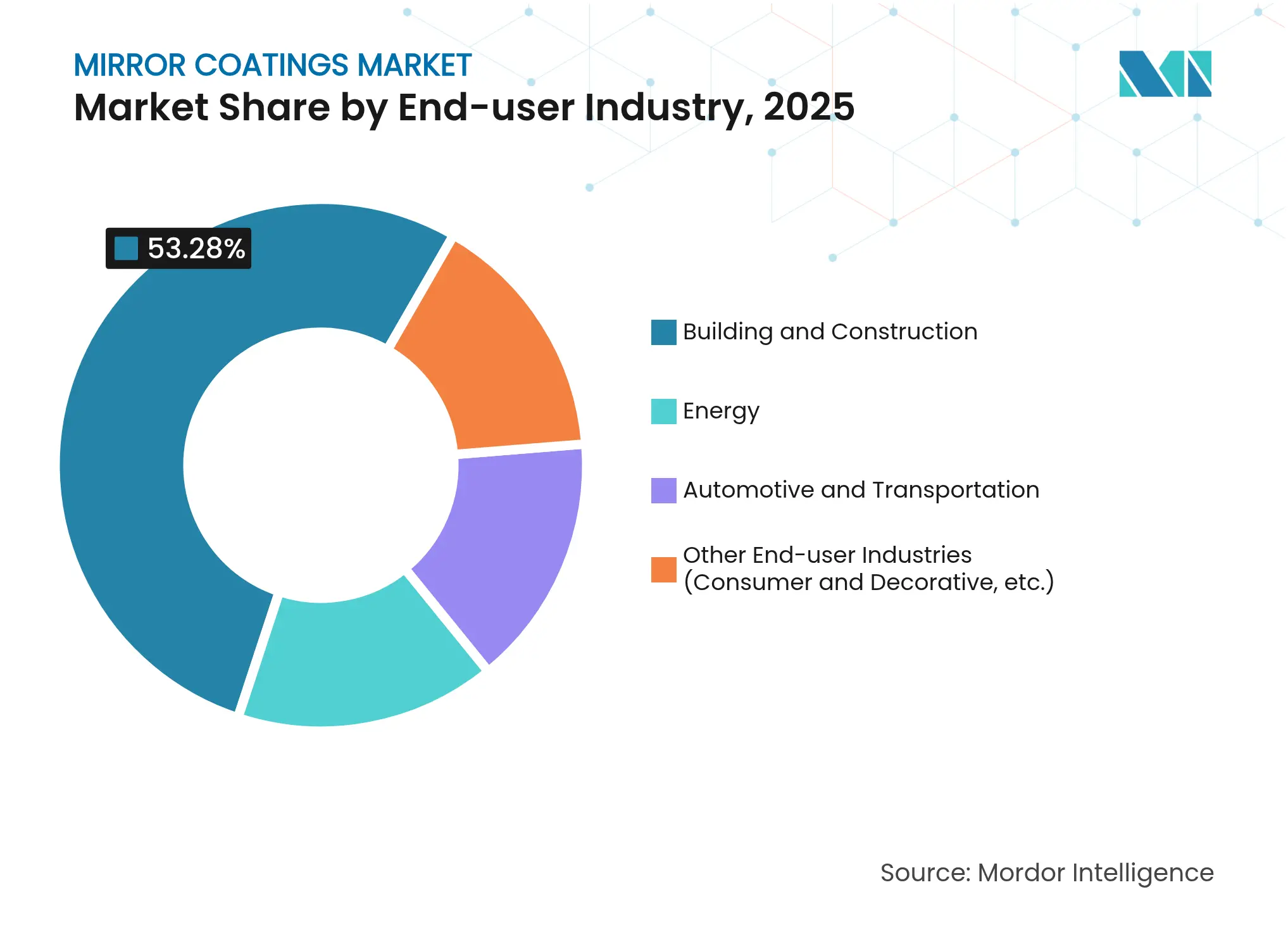

- Par industrie utilisatrice finale, le bâtiment et la construction ont capté 53,28 % de la part du marché des revêtements miroir en 2025, tandis que les applications énergétiques devraient se développer à un TCAC de 7,16 % sur la période de prévision.

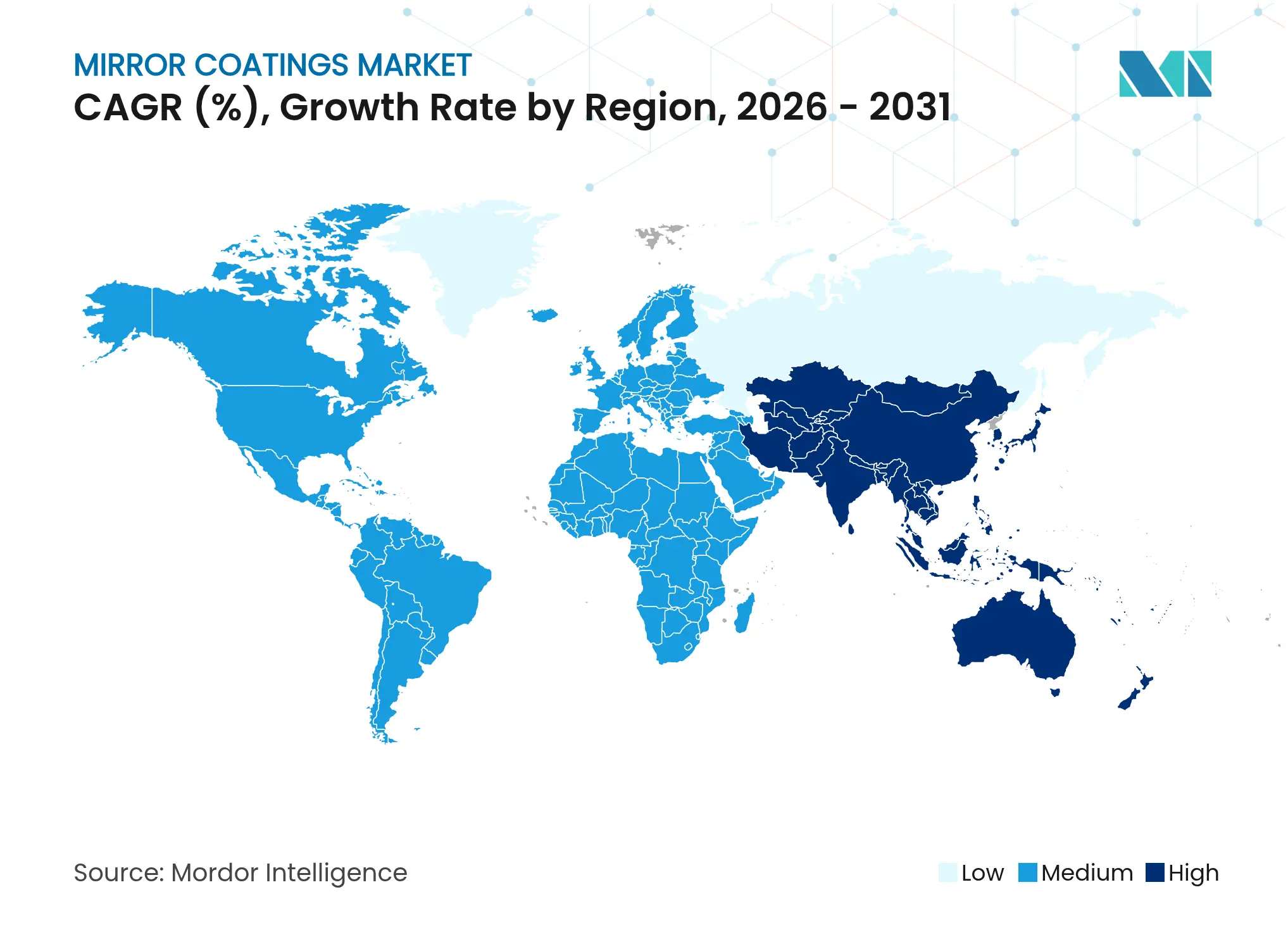

- Par géographie, l'Asie-Pacifique a dominé avec une part de 54,35 % en 2025 et devrait connaître un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements miroir

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la construction dans plusieurs économies | +1.5% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des centrales CSP utilitaires et des rétrofits d'héliostats | +0.8% | MENA, Amérique du Nord avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de réduction de masse des fabricants de véhicules électriques haut de gamme | +0.6% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Ajouts de capacité de verre à faible teneur en fer pour applications solaires en MEA | +0.4% | MEA au cœur, potentiel d'exportation vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation des revêtements nanostructurés autonettoyants | +0.3% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la construction dans plusieurs économies

Les mises en chantier résidentielles, commerciales et à usage mixte devraient augmenter de 9 % en 2025 pour atteindre 1 300 milliards USD à mesure que les conditions de financement s'améliorent et que les taux d'intérêt se stabilisent. Cette reprise stimule la demande de solutions de vitrage architectural intégrant des couches miroir haute réflectivité pour l'éclairage naturel et la gestion thermique. Les promoteurs déploient des miroirs dans les atriums, les façades et la décoration intérieure pour créer des esthétiques modernes tout en gérant les charges énergétiques des bâtiments. À mesure que les portefeuilles de projets s'étoffent, les formulations haut de gamme résistant à l'exposition aux UV et maintenant la clarté optique commandent des primes de prix. Les pénuries de main-d'œuvre et les pressions sur les délais peuvent freiner les volumes à court terme, mais soutiennent des marges plus élevées pour les fournisseurs spécialisés capables de garantir une livraison rapide et une qualité constante.

Montée en puissance rapide des centrales CSP utilitaires et des rétrofits d'héliostats

Les centrales solaires à concentration (CSP) à l'échelle utilitaire s'appuient de plus en plus sur des miroirs héliostats à revêtement de précision qui réfléchissent et concentrent la lumière solaire sur des récepteurs centraux. L'Arabie saoudite et les États voisins ont porté la capacité de fabrication solaire régionale au-delà de 3 GW fin 2024, avec un complexe additionnel de 5 GW annoncé pour une mise en service d'ici 2030[1]Jaideep Malaviya, "Le Moyen-Orient accélère son expansion dans la fabrication solaire mais les matières premières constituent un obstacle," Mercom India, mercomindia.com. Le calibrage guidé par l'apprentissage automatique peut augmenter le rendement énergétique des centrales CSP jusqu'à 44 %. Le financement fédéral américain de 3 millions USD pour six projets de R&D sur les héliostats souligne l'engagement du secteur public à réduire les coûts des systèmes et à prolonger la durée de vie des miroirs. Les géométries de miroirs rectangulaires qui réduisent les effets d'ombrage génèrent de nouvelles fiches de spécifications pour des revêtements avancés adaptés aux performances en angle oblique.

Demande de réduction de masse des fabricants de véhicules électriques haut de gamme

Les marques de véhicules électriques haut de gamme passent du verre aux substrats en polycarbonate et en acrylique pour réduire la masse et augmenter l'autonomie. La modification de surface par laser ultraviolet sous vide améliore la résistance aux rayures sur ces plastiques, rendant les revêtements réfléchissants réalisables pour les modules avant et les rétroviseurs latéraux. Les pigments en verre cristal améliorent la réflectivité LiDAR et la visibilité du conducteur, tandis que les miroirs revêtus de TiO₂ en face arrière atteignent jusqu'à 85 % de réflexion aux longueurs d'onde critiques. Les revêteurs doivent équilibrer la transparence optique avec la compatibilité électromagnétique pour éviter les interférences avec les capteurs, stimulant la R&D sur des empilements multicouches combinant des films métalliques avec des barrières diélectriques.

Ajouts de capacité de verre à faible teneur en fer pour applications solaires en MEA

Le verre solaire représente désormais 5 % de la production mondiale de verre flotté, et des producteurs tels que NSG Group et Vitro mettent en service des lignes dédiées pour alimenter les marchés régionaux CSP et photovoltaïque. AGC Glass Europe a produit 42 917 MWh de verre à faible empreinte carbone en 2023 et vise un taux de calcin de 50 % d'ici 2030 pour réduire les émissions. Des innovations comme les fours hybrides hydrogène-électricité qui réduisent le CO₂ de 75 % s'alignent sur les politiques d'approvisionnement des clients, favorisant les fournisseurs capables de commercialiser des revêtements dans le cadre d'un programme de matériaux durables. Les conditions désertiques à fort ensoleillement exigent des couches miroir avec une adhérence supérieure, une stabilité aux UV et une résistance à l'abrasion.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'argent qui comprime les marges des petites entreprises sensibles aux coûts | -0.6% | Mondial, affectant particulièrement les fabricants d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence d'harmonisation mondiale des COV retardant le passage aux formulations à base aqueuse | -0.4% | Mondial, avec fragmentation réglementaire entre les régions | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les lignes de pulvérisation cathodique avancées | -0.3% | Amérique du Nord et UE, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'argent qui comprime les marges des petites entreprises sensibles aux coûts

La demande d'argent issue des pâtes photovoltaïques a doublé pour atteindre 6 577 tonnes, consommant 19 % de l'offre mondiale en 2024 et générant des prix au comptant que les petits revêteurs peinent à couvrir. Les valeurs de recyclage avoisinent 680 USD par kg, mais la variabilité des impuretés complique les approvisionnements. Étant donné que 72 % de l'argent est produit en sous-produit d'autres métaux, l'élasticité de l'offre est faible. Des acteurs de niche testent des substitutions au cuivre, mais les pertes de performance optique limitent leur pénétration dans les miroirs haut de gamme. Les grands groupes disposant de portefeuilles de matières premières diversifiés utilisent des contrats à terme et des outils de trésorerie pour amortir la volatilité.

Absence d'harmonisation mondiale des COV retardant le passage aux formulations à base aqueuse

Le règlement californien distingue les « COV réglementaires » et les « COV réels », obligeant les revêteurs à utiliser des calculateurs spécifiques pour chaque formulation[2]California Air Resources Board, "Limites de COV," arb.ca.gov. En Europe, les lignes directrices sur les meilleures techniques disponibles exigent la minimisation de l'utilisation de solvants, mais l'application varie selon les États membres. Le South Coast AQMD (District de gestion de la qualité de l'air de la côte sud) supprime progressivement le para-chlorobenzotrifluorure entre 2025 et 2028. Ces délais fragmentés augmentent les coûts de conformité et ralentissent la planification des investissements dans de nouvelles lignes à base aqueuse ou à durcissement UV. Les marchés émergents comme l'Indonésie évoluent à des rythmes différents, créant un patchwork de normes que les fournisseurs multinationaux doivent gérer, dupliquant souvent leurs gammes de produits pour rester compétitifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'acrylique face au défi du polyuréthane

Les formulations acryliques ont représenté 49,68 % des revenus de 2025, confirmant leur statut de solution polyvalente économique pour les façades, les panneaux muraux décoratifs et les miroirs polyvalents. Le marché des revêtements miroir bénéficie de la résistance aux UV et de la stabilité des couleurs de l'acrylique qui préservent la réflectance dans les climats difficiles. Les prescripteurs industriels apprécient le durcissement rapide et la facilité de traitement, qui raccourcissent les cycles de fabrication. L'échelle du segment soutient également des chaînes d'approvisionnement banalisées qui maintiennent des prix prévisibles.

Les résines de polyuréthane, avec un TCAC projeté de 7,42 %, gagnent du terrain là où les contraintes mécaniques, l'abrasion et l'exposition chimique sont élevées. Les extérieurs automobiles haut de gamme, les héliostats CSP fonctionnant à des températures élevées et les plateformes ferroviaires adoptent des couches de polyuréthane qui adhèrent solidement aux supports métalliques. Les avancées dans les prépolymères à fonction hydroxyle ont amélioré la flexibilité tout en réduisant la teneur en isocyanate, s'alignant sur les tendances en matière de santé et de sécurité dans l'industrie des revêtements miroir. Des formulations hybrides qui réticulisent les groupements acryliques et époxy émergent pour les cabines aérospatiales de niche et les consoles marines nécessitant à la fois de l'élasticité et une résistance aux solvants.

Par technologie : stabilité des formulations à base de solvant face à l'innovation des nano-revêtements

Les méthodes traditionnelles à base de solvant ont représenté 41,98 % du chiffre d'affaires en 2025. Elles restent prévalentes car elles fonctionnent sur des équipements bien maîtrisés et offrent une épaisseur de film constante, essentielle pour l'uniformité optique. Une intensité capitalistique plus faible convient également aux revêteurs de petite et moyenne taille au service des entrepreneurs locaux. Cependant, le contrôle environnemental s'intensifie en Europe et dans certaines parties de l'Amérique du Nord, où les émissions de solvants entraînent des risques liés aux permis.

Les nano-revêtements, dont le TCAC devrait atteindre 7,31 %, promettent de meilleures performances à des épaisseurs plus faibles. Les empilements dopés au TiO₂ confèrent des propriétés autonettoyantes qui réduisent les coûts de maintenance des installations solaires. Les structures composites Ag-SiO₂ renforcent la réflexion proche infrarouge, améliorant l'efficacité énergétique des bâtiments. La mise à l'échelle de ces formulations du stade pilote à la production de masse implique un contrôle précis de la température et un dépôt plasma avancé nécessitant des techniciens qualifiés, ce qui constitue actuellement un goulot d'étranglement dans l'offre. Les premiers adoptants dans les segments du marché des revêtements miroir liés aux énergies renouvelables et aux infrastructures intelligentes acceptent la prime de prix en raison d'économies démontrables sur le cycle de vie.

Par industrie utilisatrice finale : leadership de la construction remis en question par la croissance de l'énergie

Le secteur de la construction a représenté 53,28 % des revenus en 2025. Les gratte-ciel à usage mixte et les rénovations hôtelières spécifient des miroirs pour la redirection de la lumière naturelle et l'expansion visuelle des espaces intérieurs. Les concepteurs intègrent de plus en plus des lamelles et des auvents miroirs qui réduisent les charges d'éclairage artificiel et améliorent le confort des occupants. À mesure que les promoteurs immobiliers visent des certifications de bâtiments écologiques, la demande de systèmes de revêtement à faible COV et recyclables continue d'augmenter.

Les applications énergétiques devraient se développer à un TCAC de 7,16 % à mesure que les régions riches en ensoleillement installent des capteurs paraboliques et des champs d'héliostats nécessitant une ultra-haute réflectance. Des pertes optiques aussi faibles que 1 % peuvent se traduire par des baisses significatives des facteurs de charge des centrales, incitant les propriétaires à privilégier les fournisseurs disposant de protocoles rigoureux de contrôle qualité. La taille du marché des revêtements miroir attribuable aux seules centrales CSP devrait dépasser la croissance moyenne du secteur, car plusieurs stratégies nationales de décarbonation désignent le stockage thermique comme complément à la production photovoltaïque variable. L'automobile et le transport conservent des contributions stables en incorporant des rétroviseurs anti-éblouissement à teinte bleue et des garnitures extérieures compatibles avec les capteurs.

Analyse géographique

L'Asie-Pacifique a représenté 54,35 % de la valeur mondiale en 2025 et suit un TCAC de 7,05 % jusqu'en 2031. La base CSP de 500 MW de la Chine continentale, les extensions de métros de l'Inde et la croissance annuelle de 6,47 % des revêtements en Indonésie créent des flux de demande superposés. Les fabricants locaux bénéficient de leur proximité avec les pôles de verre flotté et d'une main-d'œuvre compétitive, bien que la volatilité de l'argent et des coûts énergétiques introduise une complexité dans la planification. Les gouvernements imposent simultanément des normes environnementales plus élevées, conduisant à une production en double ligne où fonctionnent à la fois des revêtements à base de solvant et à base aqueuse.

L'Amérique du Nord affiche une croissance à un chiffre moyen à mesure que les dépenses d'infrastructure reprennent et que le Département de l'Énergie finance l'innovation en matière d'héliostats. Les constructeurs commerciaux aux États-Unis privilégient des miroirs intégrés à des vitrages à faible émissivité pour respecter les codes énergétiques des États. Les provinces canadiennes à climat froid spécifient des supports de miroirs résistant aux cycles de gel-dégel, créant des niches pour des empilements riches en polyuréthane.

Le parc immobilier mature de l'Europe soutient la demande de remplacement, tandis que les parcs industriels d'Europe de l'Est alimentent des opportunités en construction neuve. Les lignes de verre flotté à faible empreinte carbone d'AGC en Belgique et en France approvisionnent les architectes en quête de déclarations environnementales de produits. Les seuils stricts de COV accélèrent le passage aux dispersions à base aqueuse, contraignant les fournisseurs mondiaux à localiser la production ou à payer des droits sur les mélanges de solvants importés. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus modestes mais à croissance plus rapide. Les zones à fort ensoleillement en Arabie saoudite et aux Émirats arabes unis positionnent la région comme un banc d'essai pour les nano-revêtements résistant aux tempêtes de sable et aux températures ambiantes élevées.

Paysage concurrentiel

Le marché des revêtements miroir se compose d'un mélange de multinationales diversifiées et de spécialistes régionaux agiles. PPG Industries a enregistré un chiffre d'affaires de 18,2 milliards USD en 2023, avec une division Revêtements de performance en hausse de 4,4 % grâce aux gains dans l'aérospatiale et l'automobile. Guardian Glass exploite plus de 20 pulvérisateurs cathodiques à magnétron dans le monde et détient 800 brevets, soulignant une approche axée sur la technologie. Saint-Gobain a commercialisé MIRALITE EASYSAFE, intégrant un support en résine qui retient 98 % des éclats en cas d'impact, signalant une innovation produit axée sur la sécurité.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, l'intégration verticale et la durabilité. AGC Interpane a investi dans une nouvelle ligne de verre isolant qui augmente la production allemande de 30 % et ajoute une capacité de sécurité feuilletée. Des partenariats tels que l'alliance d'AGC avec ROSI permettent de recycler le verre de couverture solaire en substrats de verre flotté, sécurisant l'approvisionnement en calcin et réduisant la consommation d'énergie. En Asie-Pacifique, plusieurs fabricants automatisent leurs lignes de dépôt pour améliorer l'uniformité et réduire les taux de défauts, répondant ainsi aux normes de qualité à l'exportation. La consolidation du marché reste modérée, les cinq premiers acteurs détenant ensemble moins de 45 % des revenus, laissant de la place pour les nouveaux entrants spécialisés dans les couches nano-ingéniées pour les véhicules autonomes et les améliorations photovoltaïques.

Leaders du secteur des revêtements miroir

Guardian Glass

FENZI S.p.A

Saint-Gobain

AGC Inc.

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2023 : Saint-Gobain a dévoilé MIRALITE® EASYSAFE, un miroir nouvellement développé doté d'un revêtement spécialisé pour une sécurité renforcée. Ce miroir innovant est équipé d'un support en résine anti-bris breveté, garantissant qu'il reste incassable et retient 98 % des éclats de verre en cas de bris.

- Octobre 2023 : Guardian Glass a lancé UltraMirror™, un nouveau produit miroir conçu avec un revêtement en film vinyle. Cette caractéristique innovante renforce la sécurité en garantissant qu'en cas de fissure, les morceaux brisés restent intacts et ne tombent pas.

Portée du rapport mondial sur le marché des revêtements miroir

Le rapport sur le marché des revêtements miroir comprend :

| Époxy |

| Acrylique |

| Polyuréthane |

| Autres types de résines (hybrides, etc.) |

| Nano-revêtements |

| À base de solvant |

| À base aqueuse |

| Autres technologies (poudre et durcissement UV, etc.) |

| Bâtiment et construction |

| Automobile et transport |

| Énergie |

| Autres industries utilisatrices finales (consommateurs et décoratif, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Acrylique | ||

| Polyuréthane | ||

| Autres types de résines (hybrides, etc.) | ||

| Par technologie | Nano-revêtements | |

| À base de solvant | ||

| À base aqueuse | ||

| Autres technologies (poudre et durcissement UV, etc.) | ||

| Par industrie utilisatrice finale | Bâtiment et construction | |

| Automobile et transport | ||

| Énergie | ||

| Autres industries utilisatrices finales (consommateurs et décoratif, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements miroir ?

La taille du marché des revêtements miroir est de 357,44 millions USD en 2026.

À quelle vitesse le marché des revêtements miroir devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,03 %, pour atteindre 478,87 millions USD d'ici 2031.

Quelle région est en tête du marché des revêtements miroir ?

L'Asie-Pacifique détient 54,35 % du chiffre d'affaires mondial et devrait afficher un TCAC de 7,05 %.

Quel segment connaît la croissance la plus rapide par technologie ?

Les nano-revêtements devraient enregistrer un TCAC de 7,31 % jusqu'en 2031 en raison de propriétés autonettoyantes et d'améliorations optiques.

Pourquoi les résines de polyuréthane gagnent-elles en popularité ?

Le polyuréthane offre une durabilité supérieure et une résistance chimique recherchées dans les projets automobiles et énergétiques haut de gamme, soutenant un TCAC de 7,42 %.

Dernière mise à jour de la page le: