Taille et part du marché européen des peintures et revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 39.68 Milliards de dollars |

| Taille du Marché (2026) | 40.53 Milliards de dollars |

| Taille du Marché (2031) | 45.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.15% CAGR |

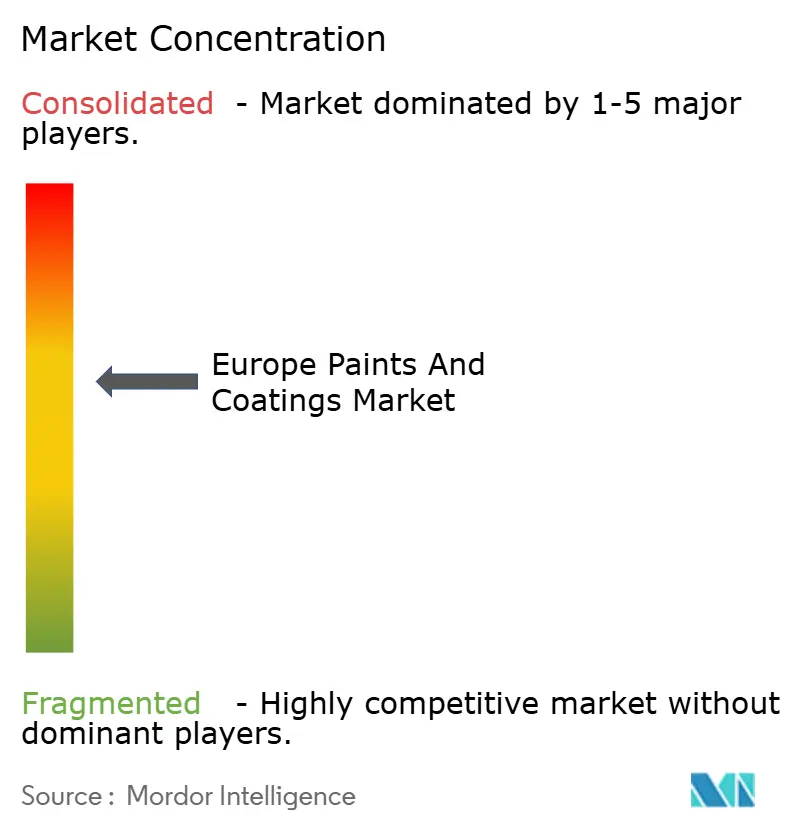

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des peintures et revêtements par Mordor Intelligence

La taille du marché européen des peintures et revêtements est projetée à 39,68 milliards USD en 2025, 40,53 milliards USD en 2026, et devrait atteindre 45,08 milliards USD d'ici 2031, avec un CAGR de 2,15 % de 2026 à 2031. Bien que la croissance globale puisse sembler modérée, elle masque un changement prononcé de la demande. Les projecteurs sont désormais braqués sur les formulations à faible teneur en composés organiques volatils (COV), les infrastructures liées à la transition énergétique et les innovations de formulation qui améliorent la productivité sur site. Les échéances réglementaires de l'UE ont joué un rôle déterminant dans cette transformation. Notamment, les plafonds de COV de la phase II de la directive 2004/42/CE et la mise à jour de février 2026 de l'Écolabel européen réorientent la demande des systèmes conventionnels à base de solvant et des siccatifs au cobalt. Parallèlement, la Vague de rénovation de l'UE débloque des financements importants, amplifiant les volumes architecturaux. Cette hausse est également soutenue par l'expansion de l'éolien offshore, la dynamique d'électrification automobile et les retrofits maritimes — autant de facteurs qui intensifient la demande de revêtements de protection. Alors que les multinationales s'adaptent — en réduisant les capacités de solvants traditionnels, en déployant des lignes à base d'eau et en poudre, et en poursuivant des acquisitions complémentaires stratégiques pour des raisons technologiques ou géographiques — le paysage concurrentiel s'est intensifié. Bien que les fluctuations des coûts des matières premières et la pénurie d'applicateurs qualifiés aient mis à l'épreuve le débit immédiat, les formulateurs qui exploitent des innovations telles que les systèmes à durcissement rapide et les outils numériques de correspondance des couleurs bénéficient de marges plus larges.

Principaux enseignements du rapport

- Par technologie, les systèmes à base d'eau ont dominé avec 66,31 % de la part du marché européen des peintures et revêtements en 2025 et progressent à un CAGR de 3,67 % jusqu'en 2031.

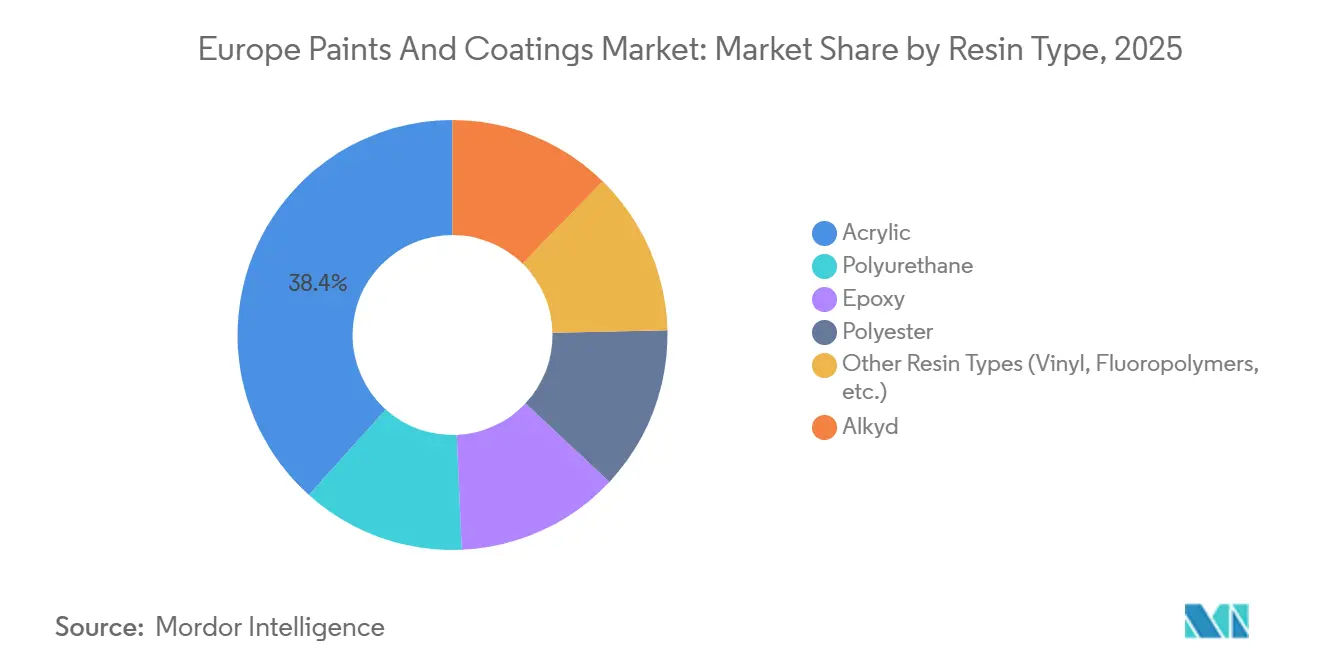

- Par résine, les acryliques détenaient 38,36 % de la taille du marché européen des peintures et revêtements en 2025, avec une expansion à un CAGR de 3,58 % jusqu'en 2031.

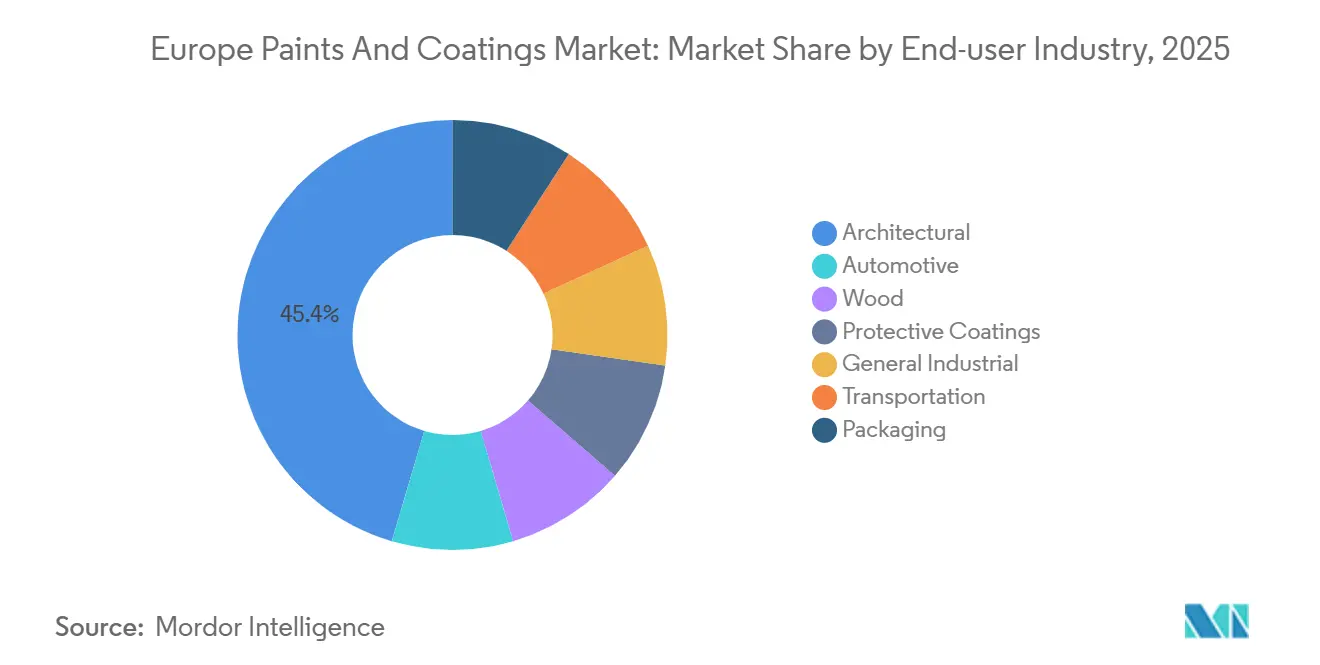

- Par utilisateur final, les applications architecturales représentaient 45,44 % de la demande en 2025 et croissent à un CAGR de 3,59 % jusqu'en 2031.

- Par géographie, le reste de l'Europe a capté 24,67 % des revenus en 2025 et devrait s'étendre au CAGR le plus rapide de 3,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des peintures et revêtements

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des installations d'éoliennes | +0.40% | Allemagne, Espagne, Danemark, Pologne, zones offshore de la mer du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante liée aux nouveaux véhicules électriques | +0.30% | Allemagne, France, Espagne, République tchèque, Slovaquie | Court terme (≤ 2 ans) |

| Demande de retrofit aérospatial et maritime | +0.20% | France, Allemagne, Pays-Bas, Italie, Royaume-Uni | Long terme (≥ 4 ans) |

| Incitations de la Vague de rénovation des bâtiments de l'UE | +0.50% | Allemagne, France, Italie, Espagne, Pologne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Adoption de revêtements intérieurs antimicrobiens | +0.10% | Marchés principaux d'Europe occidentale, en expansion vers l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des installations d'éoliennes

À la fin de 2024, la capacité éolienne de l'UE a connu un essor notable, porté par les nouvelles installations au cours de l'année. La tour, la nacelle et les pales de chaque éolienne offshore sont largement revêtues d'époxy et de polyuréthane. L'introduction d'unités plus grandes de 15 MW a considérablement accru la demande de ces revêtements par éolienne. L'Allemagne et l'Espagne ont mené les ajouts en 2024, tandis que la Pologne, en utilisant les programmes du Fonds de cohésion, a accéléré ses procédures d'autorisation. Les fournisseurs ont introduit des hybrides époxy à durcissement rapide, qui ont réduit les temps de revêtement des tours et amélioré la résistance à l'exposition à haute salinité. La division marine de Hempel, soutenue par un carnet de commandes éolien offshore, a enregistré une croissance organique. L'UE visant des objectifs ambitieux de capacité éolienne pour 2030, la dynamique du marché européen des peintures et revêtements reste solide.

Demande croissante liée aux nouveaux véhicules électriques

En 2025, l'Europe a assemblé plus de 2,5 millions de véhicules électriques à batterie (VEB), avec 70 % de la production concentrée en Allemagne, en France et en Espagne[1]Association des constructeurs européens d'automobiles, "Production automobile 2025," acea.auto . Bien que les VEB nécessitent moins de peinture extérieure, ils exigent des revêtements spécialisés pour leurs boîtiers de batterie et leurs substrats légers. Axalta a déployé son revêtement à base d'eau, homologué UL 94 V-0 pour la résistance aux flammes, sur trois lignes de production en Europe, spécialement conçues pour les boîtiers de batterie. La poudre durcie aux UV d'AkzoNobel, utilisée pour les composants de batterie, a permis une réduction notable de la consommation d'énergie. Dans une initiative tournée vers l'avenir, Škoda réalise un investissement significatif dans un nouvel atelier de peinture à base d'eau, dont le lancement est prévu en 2029. Ces évolutions sectorielles stimulent la demande de résines spéciales, même si l'adoption des couleurs de carrosserie traditionnelles se stabilise.

Demande de retrofit aérospatial et maritime

En 2024, le chiffre d'affaires aérospatial de l'Europe a enregistré une contribution significative des services de maintenance, réparation et révision (MRO). Les retards dans les livraisons de nouveaux aéronefs ont conduit les compagnies aériennes à prolonger la durée de vie de leurs cellules, entraînant une forte demande pour les apprêts sans chromate et les produits d'étanchéité pour réservoirs de carburant. Parallèlement, dans le secteur maritime, les chantiers néerlandais et italiens ont connu un boom du retrofit, largement en réponse aux réglementations de l'OMI sur les eaux de ballast et l'intensité carbone. En 2025, Jotun et Hempel ont signé des accords pluriannuels pour les revêtements de coques, projetant des économies de carburant pour les opérateurs. Avec la prolongation de la durée de service des aéronefs et des navires, une demande constante de retrofit est attendue jusqu'en 2031, offrant un amortisseur contre les ralentissements cycliques des nouvelles constructions.

Incitations de la Vague de rénovation des bâtiments de l'UE

D'ici 2030, la Vague de rénovation vise à doubler les taux annuels de rénovation des bâtiments, en mobilisant des investissements substantiels chaque année. Le programme allemand « Financement fédéral pour les bâtiments efficaces » a décaissé des financements considérables, tandis que le dispositif MaPrimeRénov' français a alloué des ressources significatives. L'Italie a prolongé les incitations pour les propriétaires via son Superbonus à 70 %. En Espagne et en Italie, les volumes architecturaux croissent plus vite que la seule activité de construction neuve ne le laisserait supposer, renforçant le marché européen des peintures et revêtements. Cela se manifeste par le fait que les systèmes d'isolation thermique par l'extérieur spécifient désormais des finitions acryliques atteignant des valeurs U inférieures à un seuil spécifique, et que les façades photocatalytiques, qui contribuent à atténuer les îlots de chaleur, ont gagné du terrain.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes sur les COV et les SVHC | -0.30% | À l'échelle de l'UE, avec une application plus stricte en Allemagne, aux Pays-Bas et dans les pays nordiques | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre d'applicateurs qualifiés | -0.20% | Pays-Bas, Allemagne, Espagne, France, Pologne | Moyen terme (2 à 4 ans) |

| Interdiction imminente des PFAS sur les revêtements fluoropolymères dans l'UE | -0.10% | Aérospatial, traitement chimique, applications en contact alimentaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les COV et les SVHC

En 2024, l'agence environnementale allemande a augmenté les amendes pour non-conformité, intensifiant les difficultés pour les petites entreprises. Ces entreprises ont fait face à des coûts de mise en conformité qui ont réduit leurs marges bénéficiaires, indiquant une tendance vers une consolidation accrue. En 2025, AkzoNobel a progressé en modernisant Montataire, en intégrant notamment la récupération de solvants en circuit fermé. Sur le plan réglementaire, la directive 2004/42/CE impose des plafonds de COV : 30 g/L pour les murs intérieurs mat et 130 g/L pour les garnitures extérieures. Cependant, l'Écolabel européen 2026 relève la barre en introduisant des interdictions sur les semi-COV et les siccatifs au cobalt.

Interdiction imminente des PFAS sur les revêtements fluoropolymères dans l'UE

En août 2025, l'ECHA a proposé de plafonner les PFAS individuels à 25 ppb et de limiter les fluoropolymères dans les articles à 50 ppm[2]Agence européenne des produits chimiques, "Proposition de restriction des PFAS 2025," echa.europa.eu . La Commission devrait prendre une décision en 2027, les nouvelles réglementations devant entrer en vigueur entre 2028 et 2029. Les revêtements des systèmes de carburant aérospatiaux et les ustensiles de cuisson en contact alimentaire sont particulièrement vulnérables. Alors que les formulateurs expérimentent des polyesters modifiés au silicone et des époxies chargés de céramique, ils rencontrent des problèmes de performance à des températures dépassant 200 degrés Celsius. Cette incertitude freine les investissements jusqu'à ce que les dérogations finales soient clarifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les acryliques cimentent leur leadership avec un avantage réglementaire

En 2025, les résines acryliques représentaient 38,36 % de la valeur totale du marché, avec des projections indiquant une croissance à un CAGR de 3,58 % pendant la période de prévision 2026-2031. Pour répondre à la demande croissante de produits à faible teneur en COV, BASF a augmenté sa production d'émulsions acryliques en Allemagne. Les grades biosourcés, qui intègrent du carbone renouvelable, ont obtenu des contrats pour des bâtiments publics, garantissant la conformité aux normes de l'annexe XVII du règlement REACH. Cependant, les alkydes ont connu un déclin de leur part de marché en dehors des régions d'Europe de l'Est sensibles aux prix, principalement en raison de leurs temps de séchage prolongés et de leur teneur plus élevée en solvants.

Le polyuréthane est utilisé dans des applications de niche telles que les vernis de finition automobiles et les structures offshore, apprécié pour sa résistance à l'abrasion et sa stabilité aux UV. Les résines époxy dominent les applications de revêtement de sol industriel lourd et de réservoirs chimiques, tandis que les résines polyester restent essentielles pour les poudres d'électroménager. Bien que les formulations vinyliques, silicones et fluoropolymères représentent collectivement un segment plus restreint du tonnage du marché, elles commandent des marges élevées en raison d'exigences de certification strictes. Cette composition de résines illustre comment les changements réglementaires poussent les formulateurs du marché européen des peintures et revêtements à adopter de plus en plus les acryliques dans diverses applications.

Par technologie : la dynamique des systèmes à base d'eau renforcée par les critères de l'Écolabel

En 2025, les produits à base d'eau représentaient 66,31 % des ventes et devraient croître à un CAGR de 3,67 % pendant la période de prévision 2026-2031. Des innovations telles que les dispersions de polyuréthane à base de sorbitol-monooléate atteignent zéro émission de COV tout en conservant leur flexibilité à moins 20 degrés Celsius. Les nouveaux réacteurs de Montataire produisent des acryliques avec des niveaux de COV significativement bas, soulignant la viabilité économique des formulations vertes de nouvelle génération.

Les systèmes à base de solvant restent le choix privilégié dans le refinissage aérospatial et les industries lourdes, où le durcissement rapide et la résistance chimique sont primordiaux. Les revêtements en poudre, qui détiennent une part de marché significative, bénéficient de la demande croissante dans l'électroménager et le mobilier métallique. Notamment, la technologie de durcissement laser d'AkzoNobel-IPG a réduit le temps de cuisson à cinq minutes, la rendant adaptée aux substrats plastiques. Bien que les volumes durcis aux UV soient encore modestes, ils connaissent la croissance la plus rapide dans les revêtements de sol en bois et l'emballage flexible, grâce à leur capacité de durcissement instantané et à leur nature sans solvant.

Par secteur d'utilisation final : la demande architecturale ancre la croissance tandis que l'automobile se tourne vers les véhicules électriques

En 2025, les revêtements architecturaux ont dominé le marché européen des peintures et revêtements avec une part de 45,44 % et devraient croître à un CAGR de 3,59 % durant 2026-2031. La Vague de rénovation de l'UE, axée sur la rénovation des façades et les systèmes d'isolation, a stimulé cette croissance. Le financement allemand a favorisé les finitions acryliques à faible teneur en COV, tandis que le dispositif MaPrimeRénov' français a accru la demande de peintures murales élastomères. Le Superbonus italien a incité à la rénovation des copropriétés, et l'Espagne a rendu obligatoires les façades photocatalytiques pour les projets urbains. Ces initiatives ont stimulé les revêtements architecturaux, réduisant la dépendance aux nouvelles constructions et consolidant la domination des acryliques.

En 2025, les revêtements automobiles détenaient une part de marché significative, la production de VEB en Allemagne, en France et en Espagne stimulant la demande de films plus minces et de résines spéciales. Les revêtements de protection ont progressé grâce aux installations éoliennes offshore et aux délais de conformité de l'OMI. Les revêtements pour bois ont prospéré grâce aux fortes exportations de meubles de Pologne et de République tchèque, soutenues par les systèmes durcis aux UV. Les secteurs industriel général, des transports et de l'emballage ont exploité les formulations à faible teneur en COV pour transformer les défis réglementaires en opportunités sur le marché européen des peintures et revêtements.

Analyse géographique

En 2025, le reste de l'Europe représentait 24,67 % des revenus totaux et devrait croître à un taux de 3,67 % pendant la période de prévision 2026-2031. En 2024, la Pologne a élargi son portefeuille énergétique en ajoutant de nouvelles capacités éoliennes terrestres, en utilisant des revêtements époxy pour les tours. Parallèlement, l'initiative de la Roumanie visant à améliorer l'efficacité des bâtiments a entraîné une forte demande de façades à base d'eau. Dans les pays nordiques, des réglementations environnementales strictes nécessitent l'adoption de finitions à faible teneur en COV et biosourcées. Ce changement a conduit des fournisseurs, tels que Teknos, à se concentrer sur des émulsions à contenu renouvelable d'origine locale.

L'Allemagne est le principal acteur du secteur européen des peintures et revêtements. Cependant, en 2025, les activités de construction ont fait face à des vents contraires en raison d'un financement plus restrictif. En Bavière et au Bade-Wurtemberg, la production soutenue des équipementiers automobiles a renforcé les volumes industriels. Par ailleurs, les investissements fédéraux dans les infrastructures ont amorti l'impact d'un secteur du logement en ralentissement. Malgré les difficultés dans le logement, les secteurs maritime et aérospatial MRO d'Écosse ont prospéré, portés par un calendrier chargé de travaux de revêtement de protection. La France, bénéficiant de subventions, poursuit activement des projets de retrofit nucléaire nécessitant des époxies résistants aux rayonnements. L'Italie maintient son élan grâce aux projets Superbonus en cours, tandis que l'Espagne bénéficie d'un double effet positif de la reprise des marchés résidentiels et de l'expansion des parcs éoliens. Alors que la Russie et la Turquie évoluent en dehors des réglementations de l'UE, maintenant une demande d'alkydes à base de solvant, les deux pays font face à des obstacles liés aux fluctuations monétaires et aux tensions géopolitiques.

Paysage concurrentiel

Le marché européen des peintures et revêtements est modérément consolidé. Dans le but de se tourner vers les technologies vertes, les grands acteurs cèdent leurs unités non essentielles. AkzoNobel effectue des mouvements stratégiques avec une modernisation à Montataire, complétant son expansion dans les poudres de Côme. Cependant, la société réduit également ses coûts fixes en fermant des sites à Wapenveld et Machelen. Pendant ce temps, BASF a cédé ses actifs OEM automobiles et de refinissage à Carlyle, mais avec une rétention partielle, réorientant le capital vers ses lignes industrielles spécialisées.

Dans un mouvement significatif, la fusion d'AkzoNobel avec Axalta, approuvée par les actionnaires en janvier 2026, est appelée à créer un acteur majeur de premier plan. L'entité nouvellement formée vise des synergies, principalement grâce à une optimisation des achats et à des efforts collaboratifs de recherche et développement. D'autre part, des acteurs plus petits comme Mankiewicz et Teknos exploitent des brevets de polyuréthane à base d'eau, obtenant des contrats d'approvisionnement pluriannuels avec des équipementiers. Arkema, avec sa gamme de poudres UV certifiées ISCC, se positionne stratégiquement sur le marché durable du mobilier métallique. Par ailleurs, si la conformité technique aux normes ISO 12944 et les interdictions imminentes des PFAS bénéficient aux acteurs établis disposant de laboratoires d'essai avancés, elles offrent également des opportunités aux perturbateurs introduisant des formulations sans fluor de substitution.

Leaders du secteur européen des peintures et revêtements

Akzo Nobel N.V.

PPG Industries, Inc.

BASF

The Sherwin-Williams Company

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : CIN a renforcé son portefeuille de revêtements industriels européens par l'acquisition de Hempel Industrial B.V. aux Pays-Bas. Cette démarche stratégique renforce la présence de CIN dans la région.

- Mai 2025 : Akzo Nobel prévoit de fermer ses usines de Wapenveld et Machelen, en consolidant la production dans de plus grands pôles régionaux. Cette décision vise à rationaliser les opérations et à améliorer l'efficacité.

Périmètre du rapport sur le marché européen des peintures et revêtements

La peinture est toute substance colorée liquide ou liquéfiable qui s'étale sur une surface et sèche pour laisser un revêtement décoratif ou protecteur mince. Le revêtement est une couche appliquée ou déposée sur un substrat pour améliorer les propriétés de surface à des fins de décoration, de protection contre la corrosion et l'usure. Les peintures et revêtements trouvent des applications majeures dans le secteur architectural en tant que revêtements décoratifs et protecteurs.

Le marché européen des peintures et revêtements est segmenté par type de résine, technologie, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant, revêtements en poudre et revêtements durcis aux UV. Par secteur d'utilisation final, le marché est segmenté en architectural, automobile, bois, revêtements de protection, industriel général, transport et emballage. Le rapport couvre également la taille du marché et les prévisions pour les peintures et revêtements dans 7 pays de la région européenne. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines (vinyle, fluoropolymères, etc.) |

| À base d'eau |

| À base de solvant |

| Revêtements en poudre |

| Revêtements durcis aux UV |

| Architectural |

| Automobile |

| Bois |

| Revêtements de protection |

| Industriel général |

| Transport |

| Emballage |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Turquie |

| Reste de l'Europe |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines (vinyle, fluoropolymères, etc.) | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Revêtements en poudre | |

| Revêtements durcis aux UV | |

| Par secteur d'utilisation final | Architectural |

| Automobile | |

| Bois | |

| Revêtements de protection | |

| Industriel général | |

| Transport | |

| Emballage | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des peintures et revêtements en 2026 ?

La taille du marché européen des peintures et revêtements s'élève à 40,53 milliards USD en 2026, et il est projeté d'atteindre 45,08 milliards USD d'ici 2031 à un CAGR de 2,15 %.

Quelle technologie domine les revêtements européens ?

Les systèmes à base d'eau ont dominé avec une part de 66,31 % en 2025 et continuent de surpasser les autres formulations jusqu'en 2031.

Quel type de résine connaît la croissance la plus rapide ?

Les résines acryliques, avec une part de 38,36 % en 2025, progressent à un CAGR de 3,58 % grâce à l'adoption des grades biosourcés et à faible teneur en COV.

Quelle région d'Europe affiche la croissance la plus rapide ?

Le reste de l'Europe, couvrant la Pologne, les pays nordiques et les marchés d'Europe du Sud-Est, devrait afficher un CAGR de 3,67 % jusqu'en 2031.

Dernière mise à jour de la page le: