Taille et part du marché des peintures et revêtements aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

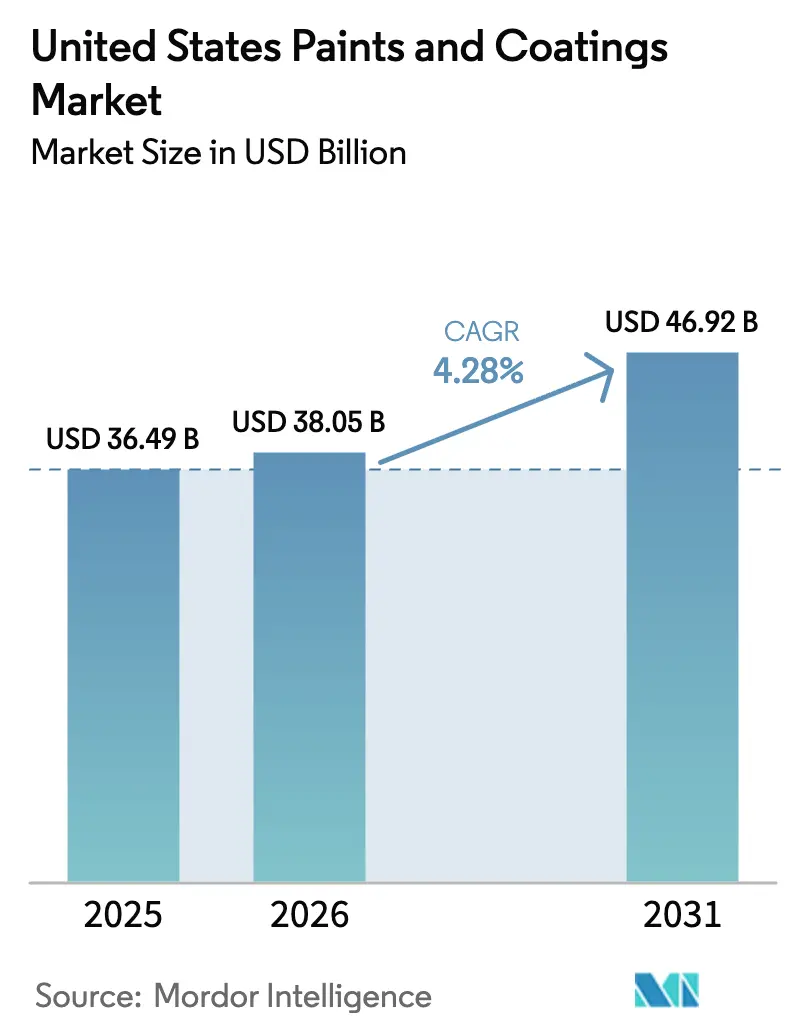

| Taille du marché de l'année de base (2025) | 36.49 Milliards de dollars |

| Taille du Marché (2026) | 38.05 Milliards de dollars |

| Taille du Marché (2031) | 46.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements aux États-Unis par Mordor Intelligence

La taille du marché des peintures et revêtements aux États-Unis devrait s'étendre de 36,49 milliards USD en 2025 et 38,05 milliards USD en 2026 à 46,92 milliards USD d'ici 2031, enregistrant un CAGR de 4,28 % entre 2026 et 2031. Les dépenses d'infrastructure dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi, l'activité soutenue de rénovation résidentielle et la diffusion rapide des technologies à base d'eau ainsi que des technologies durcissables aux UV constituent les principaux moteurs de cette expansion. Les budgets fédéraux consacrés aux ponts et aux routes allongent les carnets de commandes des fournisseurs de revêtements de protection, tandis qu'un solide pipeline de rénovation résidentielle soutient les volumes architecturaux. Les évolutions technologiques vers les systèmes à faible teneur en composés organiques volatils (COV) permettent aux fabricants de préserver leur part de marché face à des réglementations étatiques plus strictes, notamment en Californie et dans le Nord-Est. Du côté de la demande, les finitions pour véhicules électriques (VE) compatibles avec les substrats en aluminium et en matériaux composites font monter les prix de vente moyens dans les revêtements pour équipementiers automobiles (OEM). La dynamique des canaux de distribution est tout aussi influente : les magasins appartenant à l'entreprise dominent encore les ventes professionnelles, mais les grandes surfaces de bricolage élargissent leurs espaces dédiés aux professionnels et leurs options de retrait en magasin pour fidéliser les entrepreneurs.

Principaux enseignements du rapport

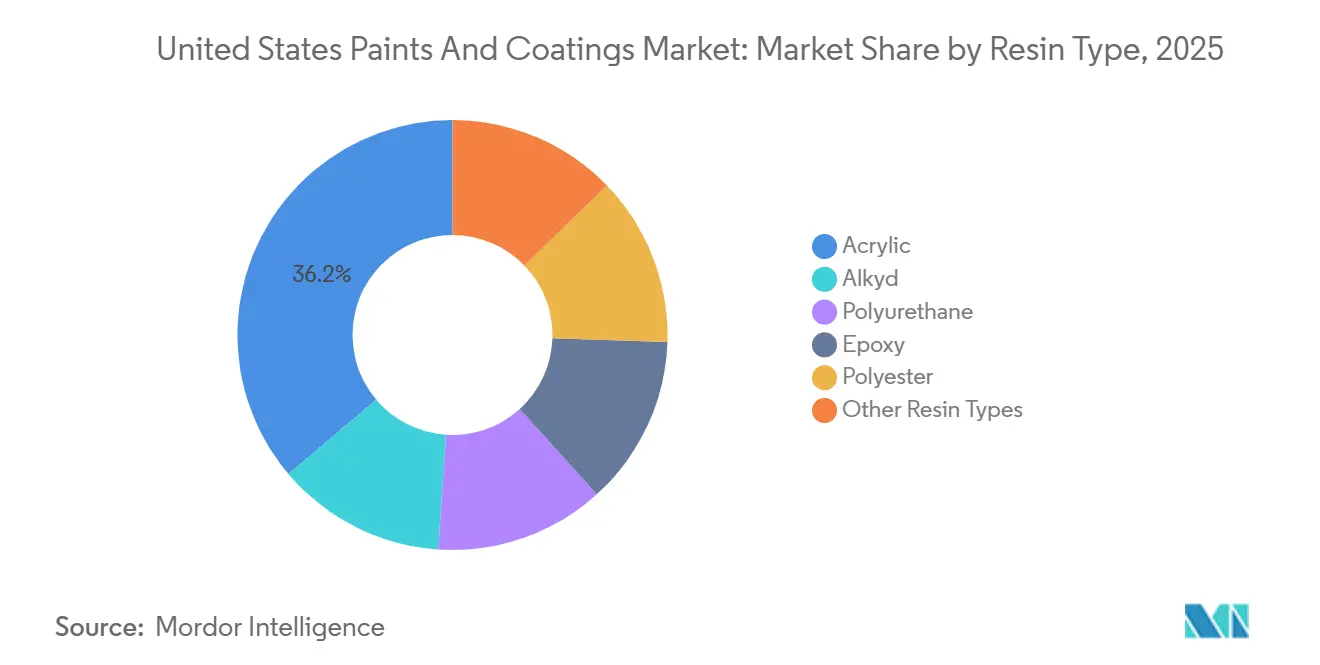

- Par type de résine, l'acrylique a capté 36,18 % de la part du marché des peintures et revêtements aux États-Unis en 2025 ; le polyuréthane devrait progresser à un CAGR de 5,16 % jusqu'en 2031.

- Par technologie, les formulations à base d'eau représentaient 68,24 % de la taille du marché des peintures et revêtements aux États-Unis en 2025 et progressent à un CAGR de 5,36 % jusqu'en 2031.

- Par canal de distribution, les magasins appartenant à l'entreprise détenaient 40,66 % du chiffre d'affaires en 2025, tandis que les grandes surfaces de bricolage et les centres de rénovation domiciliaire ont enregistré le CAGR le plus rapide à 7,04 % jusqu'en 2031.

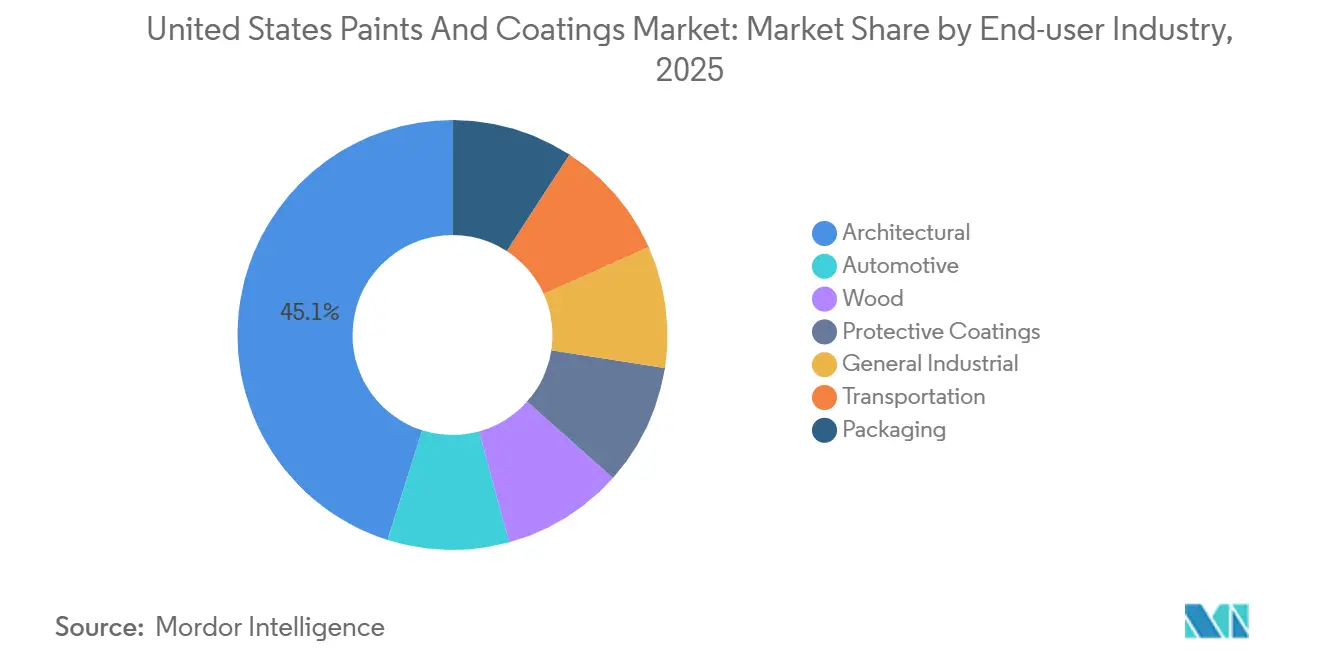

- Par secteur d'utilisation finale, les revêtements architecturaux représentaient 45,12 % de la valeur en 2025 et progressent à un CAGR de 5,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des peintures et revêtements aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La loi fédérale sur les infrastructures et l'emploi stimule les revêtements pour ponts et routes | +0.8% | National, avec concentration dans les corridors du Midwest et du Nord-Est | Moyen terme (2 à 4 ans) |

| L'essor de la rénovation résidentielle stimule la demande architecturale des particuliers | +1.2% | National, plus fort dans la ceinture du Soleil et les métropoles côtières | Court terme (≤ 2 ans) |

| Passage aux systèmes à base d'eau et durcissables aux UV pour respecter les règles sur les COV | +0.9% | National, Californie et États du Nord-Est en tête | Moyen terme (2 à 4 ans) |

| La reprise de la production automobile stimule les volumes OEM et de réfection | +0.6% | Ceinture manufacturière du Midwest, pôles d'assemblage de véhicules électriques dans le Sud | Court terme (≤ 2 ans) |

| Adoption des revêtements antimicrobiens dans les établissements de santé | +0.3% | National, systèmes hospitaliers urbains et établissements de soins de longue durée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses fédérales en infrastructures propulsent les revêtements de protection

L'allocation pour les routes et les ponts stimule la demande d'apprêts riches en zinc, d'époxies et de couches de finition en polyuréthane, tous promettant une durée de vie de 25 ans[1]Commission du commerce international des États-Unis, "Rapport sur l'impact économique des règles d'origine de l'ACEUM 2024," usitc.gov. Les entrepreneurs se tournent vers des produits monocouche comme l'Acrolon 680 de Sherwin-Williams, qui non seulement réduit le temps de fermeture des voies de circulation, mais respecte également les spécifications strictes de la SSPC. Les fournisseurs disposant de références de performance NORSOK et ISO récoltent des marges premium, et les pôles de fabrication d'acier du Midwest connaissent une hausse des commandes grâce aux réfections de ponts.

L'essor de la rénovation résidentielle renforce les peintures architecturales

Au troisième trimestre 2025, le Centre conjoint d'études sur le logement de Harvard prévoit une croissance régulière des dépenses de rénovation résidentielle, soulignant la résilience de la demande des particuliers. Au cours de l'exercice 2024, Home Depot a enregistré de solides ventes de peintures. Cette hausse des ventes a conduit Home Depot à renforcer sa plateforme dédiée aux entrepreneurs professionnels, à la suite de son acquisition de SRS Distribution. En 2024, Sherwin-Williams a élargi son empreinte en ouvrant davantage de magasins, optimisant son réseau pour les livraisons le jour même. Pendant ce temps, BEHR a capitalisé sur son partenariat exclusif avec Home Depot, contribuant de manière significative au chiffre d'affaires de Masco. Bien que le commerce électronique ne représente qu'une part modeste des ventes de peintures, on observe une hausse notable des commandes répétées via le retrait en magasin, bénéficiant particulièrement aux entrepreneurs aux plannings serrés.

Les systèmes à faible teneur en COV gagnent des parts sous des règles plus strictes

En janvier 2025, l'Agence de protection de l'environnement (EPA) a resserré les plafonds de COV pour les revêtements en aérosol, poussant les formulateurs à adopter des dispersions acryliques et polyuréthanes avec des émissions inférieures à 50 g/L. Les produits à base d'eau continuent de dominer le marché et affichent un fort potentiel de croissance parmi les technologies. La gamme DuraNext de PPG, un produit durcissable aux UV, ainsi que les résines en poudre UV d'Allnex, ont atteint des émissions quasi nulles et des vitesses de ligne rapides, aidant les fabricants à respecter les normes d'empreinte carbone de l'ISO 14067. Le district de la côte sud de Californie a établi une référence nationale, encourageant une adoption plus rapide dans d'autres États.

La reprise automobile stimule les revêtements OEM

La division OEM automobile de PPG a signalé une augmentation de ses ventes au troisième trimestre 2025, portée par la demande croissante de gammes de couleurs premium pour véhicules électriques et d'apprêts conducteurs spécialisés conçus pour les carrosseries en aluminium. Bien que les volumes de réfection aient légèrement baissé, attribués à une diminution des collisions, cela a été compensé par une demande OEM robuste provenant des usines de véhicules électriques du Sud. À mesure que la tendance au méga-moulage gagne du terrain, le besoin de revêtements qui durcissent rapidement sur des composants plus grands s'intensifie. Cela a catalysé les efforts de recherche et développement vers le développement de nouveaux vernis de finition en polyuréthane avec des cycles de cuisson accélérés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix du TiO₂ comprime les marges | -0.7% | National, particulièrement aigu pour les segments architectural et industriel général | Court terme (≤ 2 ans) |

| La pénurie de peintres industriels certifiés retarde les projets | -0.2% | National, concentré dans le couloir pétrochimique de la côte du Golfe | Moyen terme (2 à 4 ans) |

| L'inflation des coûts de fret perturbe les cycles de stocks des détaillants | -0.4% | National, plus sévère dans la distribution sur la côte Ouest et en zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du TiO₂ pèse sur les marges

Chemours et Tronox contrôlent une part significative de l'approvisionnement mondial en TiO₂, et leurs actifs américains basés sur la chloration exposent les formulateurs à la fois aux fluctuations énergétiques et à des exigences de conformité environnementale plus strictes[2]Chemours Company, "Mise à jour du marché du dioxyde de titane T2 2025," chemours.com. Les prix des pigments restent élevés par rapport aux niveaux observés avant 2020. Bien que Masco ait réussi à améliorer ses marges grâce à la couverture et à la substitution d'agents de charge, le pouvoir couvrant réduit de ces substituts limite la mesure dans laquelle le carbonate de calcium ou le kaolin peut remplacer le TiO₂ dans les peintures intérieures haut de gamme.

L'inflation des coûts de fret pèse sur les stocks des revendeurs

Les revendeurs indépendants, confrontés à des tarifs de transport par lots partiels (LTL) élevés, sont contraints de renforcer leur fonds de roulement pour éviter les ruptures de stock. L'acquisition de SRS Distribution par Home Depot lui permet de promettre des livraisons le lendemain aux entrepreneurs. Pendant ce temps, Sherwin-Williams, avec son modèle de magasins en propre, atténue la volatilité des approvisionnements entrants mais doit toujours faire face à des suppléments diesel élevés. En 2024, la congestion portuaire sur la côte Ouest a retardé les importations de résines spéciales, allongeant les délais de livraison pour les revêtements haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane étend les performances de protection

En 2025, les acryliques représentaient 36,18 % de la consommation de résines sur le marché des peintures et revêtements aux États-Unis, grâce à leur faible odeur et leur séchage rapide dans les applications pour particuliers. Le polyuréthane est prévu pour un CAGR de 5,16 % jusqu'en 2031, dépassant toutes les autres résines, car les utilisateurs dans les domaines des ponts, de la marine et de l'industrie privilégient la résistance à l'abrasion et aux produits chimiques. La demande d'alkyde continue de diminuer sous l'effet des restrictions sur les COV, mais reste pertinente pour les lasures pénétrantes pour le bois. L'époxy domine les apprêts lourds et les revêtements de sol, bénéficiant des investissements dans les ponts et l'éolien offshore. Le polyester, intégral aux revêtements en poudre, gagne du terrain grâce à la production d'appareils électroménagers et de meubles, aidé par le nouvel approvisionnement en néopentylglycol de BASF qui réduit l'empreinte carbone des produits.

D'autres chimies, telles que le vinyle, le silicone et les fluoropolymères, occupent des niches spécifiques. L'ajout de capacité PVDF d'Arkema dans le Kentucky soutient les façades de gratte-ciel nécessitant une durabilité aux ultraviolets. Les résines silicones de Dow et Wacker permettent des finitions stables à la chaleur sur les systèmes d'échappement, tandis que les couches de finition en fluoropolymère protègent les boîtiers de batteries de véhicules électriques contre les déversements d'électrolyte. Les architectures polymères sur mesure multiplient donc la complexité de formulation, décourageant la marchandisation et augmentant les coûts de changement de fournisseur.

Par technologie : les revêtements à base d'eau dominent le passage aux faibles émissions

Les systèmes à base d'eau représentaient 68,24 % du volume 2025 sur le marché des peintures et revêtements aux États-Unis et affichent la perspective de CAGR la plus rapide à 5,36 % jusqu'en 2031. Les revêtements à base de solvant servent encore les niches aérospatiale, marine et équipements lourds où la tolérance à l'humidité et les propriétés de pulvérisation à froid l'emportent sur les pénalités d'émission. Les revêtements en poudre, exempts de solvants et offrant une efficacité de transfert de 95 %, progressent dans le mobilier métallique et les appareils électroménagers, tandis que les revêtements durcissables aux UV pénètrent les parquets et les emballages grâce au durcissement instantané et à la faible consommation d'énergie.

La variation selon l'utilisation finale est marquée : les intérieurs architecturaux utilisent presque exclusivement du latex, les OEM automobiles utilisent des empilements de films hybrides, et la maintenance industrielle s'appuie sur des époxies à haute teneur en solides. Les restrictions réglementaires de l'EPA et des conseils de qualité de l'air des États continuent de diriger les fonds de recherche et développement vers les chimies à base d'eau et UV capables d'égaler le brillant et la résistance aux rayures des systèmes à base de solvant. Les fabricants qui maîtrisent ces conversions sécurisent leur capital de marque dans les achats axés sur la durabilité.

Par canal de distribution : les grandes surfaces de bricolage accélèrent la capture des entrepreneurs

Les points de vente en propre représentaient 40,66 % des ventes 2025, ancrés par le réseau de 4 800 magasins de Sherwin-Williams. Cependant, les grandes surfaces de bricolage affichent un CAGR de 7,04 % jusqu'en 2031, le plus rapide parmi les canaux, après avoir investi dans des espaces dédiés aux professionnels, des tarifs en volume et une livraison le jour même. L'acquisition de SRS par Home Depot ajoute des lignes d'approvisionnement en toiture et en plaques de plâtre qui s'associent naturellement à la peinture, élargissant la pertinence du détaillant pour les entrepreneurs. Les revendeurs indépendants défendent leur part grâce à la teinte personnalisée, au crédit et aux conseils techniques, mais l'inflation du fret comprime leurs faibles marges.

Le commerce numérique reste modeste sur le marché des peintures et revêtements aux États-Unis, freiné par la complexité de la correspondance des couleurs et les restrictions d'expédition de matières dangereuses. Néanmoins, les entrepreneurs apprécient le retrait en magasin pour les références récurrentes, encourageant les fabricants à affiner les configurateurs en ligne qui se synchronisent avec les systèmes de teinte en magasin.

Par secteur d'utilisation finale : les revêtements architecturaux conservent leur primauté

Les applications architecturales ont généré 45,12 % du chiffre d'affaires 2025 et affichent un CAGR de 5,02 %, reposant sur la rénovation et la construction de logements collectifs. Les revêtements automobiles bénéficient des gammes de véhicules électriques qui augmentent le nombre de couches et introduisent des apprêts conducteurs, même si les volumes de réparation après collision diminuent. La demande de finitions pour le bois augmente avec les commandes de meubles et d'armoires, où les laques à base d'eau et UV réduisent le risque d'incendie en usine. La croissance des revêtements de protection s'accélère sous l'effet des dépenses d'infrastructure et des tours éoliennes offshore nécessitant des garanties anticorrosion de 25 ans.

Les revêtements industriels généraux et de transport adoptent la poudre et le polyuréthane à haute teneur en solides pour les machines, les wagons de chemin de fer et les bus, équilibrant les délais d'exécution rapides avec les exigences de durabilité. L'emballage mène le passage aux revêtements intérieurs de boîtes sans bisphénol A, où l'Innovel de PPG permet aux grandes marques de boissons de respecter les nouvelles limites de contact alimentaire. AkzoNobel a lancé sa gamme Accelshield, renforcée par une usine dédiée en Espagne, axée sur les chimies sans époxy.

Analyse géographique

Le marché des peintures et revêtements aux États-Unis reflète des rythmes régionaux distincts. Les États de la ceinture du Soleil tels que le Texas, la Floride et les Carolines dominent les volumes architecturaux grâce à de solides mises en chantier de maisons individuelles et à la rénovation. Les pôles manufacturiers du Midwest dans le Michigan et l'Ohio alimentent la demande OEM et industrielle, bien que la volatilité des investissements dans les véhicules électriques obscurcisse les prévisions à long terme. Le Nord-Est, avec ses ponts vieillissants et ses plafonds stricts de COV inférieurs à 50 g/L, préfère les systèmes à base d'eau à faibles émissions. Le district de gestion de la qualité de l'air de la côte sud de Californie reste le précurseur des futures normes nationales, stimulant l'innovation à l'échelle nationale.

Les pôles aérospatiaux du Nord-Ouest Pacifique autour de Seattle génèrent des commandes régulières d'apprêts et de produits d'étanchéité haute performance ; la prochaine usine de PPG à Shelby, en Caroline du Nord, cible l'approvisionnement en flux tendu pour ces programmes. La ceinture pétrochimique de la côte du Golfe dépend d'époxies et de polyuréthanes multicouches résistant à l'eau salée et au sulfure d'hydrogène, ce qui en fait la plus grande poche pour les revêtements de protection. Les revendeurs indépendants y associent souvent les revêtements aux services de sablage abrasif, approfondissant les écosystèmes locaux.

Les territoires des Montagnes Rocheuses et des Grandes Plaines font face à de longs trajets de fret, augmentant les coûts à destination et incitant les coopératives à stocker des peintures polyvalentes pour équipements agricoles. Les projets éoliens offshore du Massachusetts à la Virginie ouvrent une nouvelle niche pour les systèmes conformes à la norme NORSOK homologués pour une immersion de 25 ans, positionnant les fournisseurs capables d'audits techniques sur site pour capter des primes de prix. Les subventions fédérales d'infrastructure orientent davantage les expéditions de revêtements vers les États ayant les calendriers de réhabilitation de ponts les plus denses.

Paysage concurrentiel

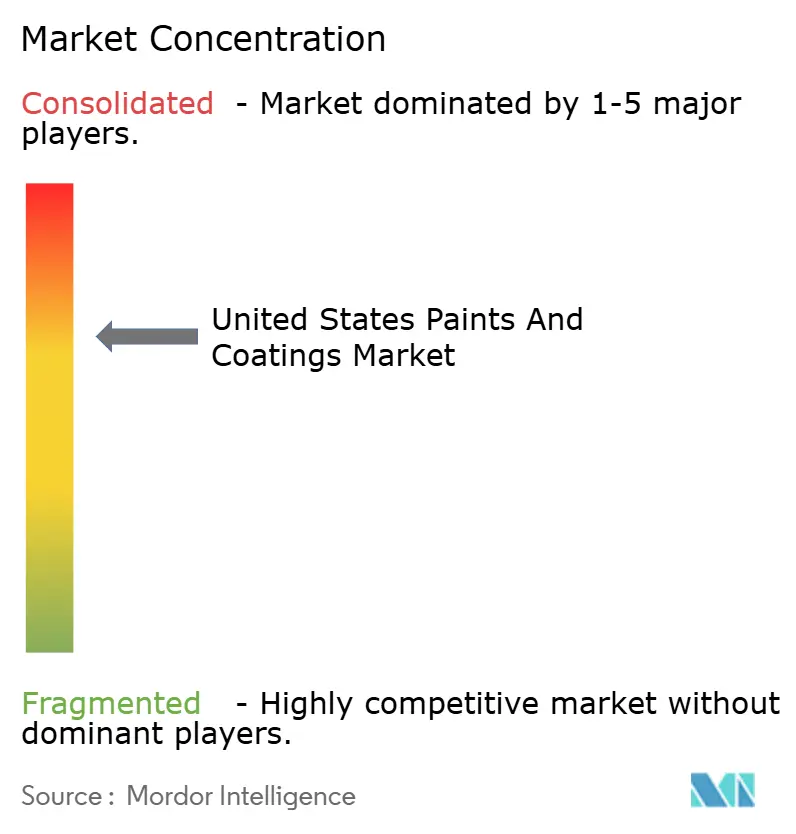

Le marché des peintures et revêtements aux États-Unis étudié est modérément consolidé. L'innovation est centrée sur la durabilité et la performance. La formulation assistée par apprentissage automatique, illustrée par le vernis de finition Deltron Premium Glamour Speed de PPG, réduit les temps de cycle sur les véhicules de luxe. Les polymères autoréparants, les résines en poudre UV et les additifs antimicrobiens occupent les pipelines de brevets actuels, bien que la commercialisation repose sur des autorisations réglementaires complexes. L'intégration des matières premières, notamment dans les résines et les pigments, offre des amortisseurs de coûts contre la volatilité du TiO₂ et des monomères, donnant aux acteurs d'envergure un avantage durable sur les spécialistes régionaux.

Leaders du secteur des peintures et revêtements aux États-Unis

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

Masco Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : PPG Industries, Inc. a annoncé son intention d'investir 380 millions USD pour construire une nouvelle installation de fabrication de revêtements et produits d'étanchéité aérospatiaux à Shelby, en Caroline du Nord.

- Mai 2024 : PPG Industries, Inc. a dévoilé des plans pour investir 300 millions USD dans la fabrication avancée en Amérique du Nord, visant à répondre à la demande croissante de peintures et revêtements automobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des peintures et revêtements aux États-Unis comme l'ensemble des matériaux filmogènes liquides à base de solvant, à base d'eau, en poudre et durcissables aux UV vendus dans le pays pour des usages architecturaux, OEM automobiles et de réfection, bois, industriel général, protection, transport et emballage. Ces matériaux combinent des liants, des pigments, des solvants ou de l'eau, et des additifs fonctionnels pour protéger ou décorer les substrats une fois qu'un film uniforme s'est formé.

Exclusion du périmètre : les encres d'imprimerie, les adhésifs et les ventes de résines brutes sont exclus du périmètre de chiffre d'affaires.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Alkyde

- Polyuréthane

- Époxy

- Polyester

- Autres types de résines

- Par technologie

- À base d'eau

- À base de solvant

- Revêtement en poudre

- Technologie UV

- Par canal de distribution

- Magasins appartenant à l'entreprise

- Revendeurs de peintures indépendants

- Grandes surfaces de bricolage et centres de rénovation domiciliaire

- Vente directe aux OEM industriels

- Commerce électronique

- Par secteur d'utilisation finale

- Architectural

- Automobile

- Bois

- Revêtements de protection

- Industriel général

- Transport

- Emballage

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des formulateurs, des distributeurs en vrac, des détaillants de bricolage et des prescripteurs d'installations dans les États du Midwest, de la ceinture du Soleil et des États côtiers nous ont permis de tester les hypothèses de volume, les prix de vente typiques et les calendriers d'adoption technologique. Les informations recueillies auprès de ces parties prenantes, combinées aux retours des conseillers réglementaires sur les prochains seuils de COV, ont comblé les lacunes de données que les statistiques publiques ne pouvaient pas combler.

Recherche documentaire

Nous avons commencé par des ensembles de données fédéraux tels que les dépenses mensuelles de construction du Bureau du recensement des États-Unis, les statistiques routières de l'Administration fédérale des routes, et les tableaux de consommation personnelle du Bureau d'analyse économique, qui ancrent les indicateurs de demande de référence. Les communiqués des associations professionnelles de l'ACA, les enregistrements d'importations douanières de la FEMA (série HS 32) et les analyses de brevets de Questel ont aidé à saisir les évolutions technologiques vers les systèmes en poudre et à faible teneur en COV. Nous avons également consulté les rapports annuels 10-K et les dépôts trimestriels des entreprises pour évaluer les répartitions des canaux de vente, tandis que Dow Jones Factiva et D&B Hoovers ont fourni des informations complémentaires sur les actualités et les données financières pour valider les mouvements stratégiques de capacité.

La demande de revêtements étant corrélée aux cycles macroéconomiques de la construction et des biens durables, nos analystes ont également consulté des revues scientifiques à comité de lecture en accès libre pour des études sur l'élasticité des prix des résines et les taux de conversion des ateliers de peinture OEM. Les sources citées sont illustratives ; de nombreux autres référentiels ouverts ont été examinés lors de la construction et de la vérification croisée de l'ensemble de données.

Dimensionnement du marché et prévisions

Une construction descendante part de la consommation apparente 2024 (production nationale + importations - exportations) reconstituée à partir des données de production de pigments du Service géologique des États-Unis et des codes commerciaux de la Commission du commerce international, qui est ensuite répartie par utilisation finale en utilisant les mises en chantier de logements, la production de véhicules légers et les pondérations du taux d'utilisation des capacités industrielles. Les agrégations ascendantes des fournisseurs et les vérifications par échantillonnage du prix de vente moyen × volume pour les principales catégories de résines corroborent et affinent les totaux, garantissant que les deux approches convergent dans une tolérance de 5 %. Les variables clés modélisées comprennent les permis de construire résidentiels, les achèvements de surfaces commerciales, les heures moyennes de main-d'œuvre de réfection et de réparation, les indices de prix du dioxyde de titane et les phases d'application des règles sur les COV par État. Une régression multivariée avec des superpositions de scénarios projette la demande 2025-2030, tandis que les bandes d'hypothèses sont étalonnées avec le consensus d'experts avant gel. Les lacunes de données dans les segments de niche (par exemple, la marine) sont interpolées en utilisant les taux de pénétration des marchés adjacents et validées par des vérifications des canaux.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux ratios historiques et aux tableaux de bord de signaux externes ; les anomalies déclenchent une révision par un analyste senior et, si nécessaire, des recontacts rapides. Les rapports sont mis à jour chaque année, avec des mises à jour ponctuelles après des événements importants afin que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les peintures et revêtements aux États-Unis est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres de définition, des bases de prix et des cadences de mise à jour différents. Notre définition rigoureuse, notre modélisation à double approche et notre rythme de mise à jour annuel réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,52 milliards USD | ||

| 32,94 milliards USD | Cabinet de conseil mondial A | Omet les revenus du commerce électronique de bricolage et applique des prix de vente moyens plus bas |

| 33,65 milliards USD | Revue professionnelle B | S'appuie principalement sur l'extrapolation des volumes, stratification technologique limitée |

| 35,70 milliards USD | Association sectorielle C | Ne comptabilise que la production nationale, exclut les importations de produits finis |

Ces comparaisons montrent qu'une fois les canaux de vente au détail, les produits finis importés et la progression des prix pleinement pris en compte, la référence de Mordor est plus élevée mais reste bien dans les limites de la demande physique observée, offrant aux dirigeants un point de référence équilibré et transparent pour la planification.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des peintures et revêtements aux États-Unis d'ici 2031 ?

Il est prévu qu'il atteigne 46,92 milliards USD d'ici 2031, avec un CAGR de 4,28 % à partir de 38,05 milliards USD en 2026.

Quel type de résine connaît la croissance la plus rapide ?

Le polyuréthane est en tête avec un CAGR projeté de 5,16 % jusqu'en 2031 en raison de sa durabilité supérieure dans les utilisations de protection.

Pourquoi les revêtements à base d'eau gagnent-ils des parts de marché ?

Des réglementations plus strictes sur les COV et les objectifs d'empreinte carbone des entreprises poussent les formulateurs et les acheteurs vers des systèmes à base d'eau à faibles émissions, qui représentaient déjà 68,24 % du volume en 2025.

Qu'est-ce qui stimule les ventes dans les grandes surfaces de bricolage ?

L'élargissement des programmes dédiés aux entrepreneurs professionnels, la livraison sur chantier et les services de retrait en magasin sous-tendent la perspective de CAGR de 7,04 % du segment.

Comment le financement fédéral des infrastructures influence-t-il la demande ?

L'allocation pour les routes et les ponts s'étend aux pipelines de commandes pour les revêtements de protection haute performance avec des exigences de durée de vie de 25 ans.

Dernière mise à jour de la page le: